Концепция развития взаимного страхования в Республике Башкортостан: предпосылки, цели и принципы (часть 1)

The concept of mutual insurance development in the Republic of Bashkortostan: preconditions, goals and principles (part 1)

Авторы

Аннотация

В статье обсуждаются результаты анализа международного опыта развития взаимного страхования. Представлены данные о масштабах его развития в России и Республике Башкортостан. Выявлены предпосылки развития региональной системы взаимного страхования. Сформулированы принципы, цели и задачи ее формирования.

Ключевые слова

Республика Башкортостан, региональный рынок страховых услуг, взаимное страхование, общества взаимного страхования, инвестиционная функция страхования

Рекомендуемая ссылка

Концепция развития взаимного страхования в Республике Башкортостан: предпосылки, цели и принципы (часть 1)// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №1 (61). Номер статьи: 6107. Дата публикации: 24.03.2020. Режим доступа: https://eee-region.ru/article/6107/

Authors

Abstract

The article discusses the results of the analysis of international experience in the development of mutual insurance. Data on the scale of its development in Russia and the Republic of Bashkortostan are presented. Preconditions for the development of the regional mutual insurance system are identified. The principles, goals and objectives of its formation are formulated.

Keywords

Mutual insurance, mutual insurers, regional insurance market, investment function of insurance, self-organization

Suggested Citation

The concept of mutual insurance development in the Republic of Bashkortostan: preconditions, goals and principles (part 1)// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №1 (61). Art. #6107. Date issued: 24.03.2020. Available at: https://eee-region.ru/article/6107/

Введение

Обсуждаемая в рамках настоящей статьи Концепция развития взаимного страхования в Республике Башкортостан на период до 2024 года (далее — Концепция) разработана для реализации Национальных целей и задач развития Российской Федерации на период до 2024 года, утвержденных Указом Президента РФ от 07.05.2018 г. № 204.

Концепция направлена на реализацию национального проекта развития малого и среднего предпринимательства и поддержки индивидуальной предпринимательской инициативы в сфере предоставления финансовых услуг по организации страховой защиты. С точки зрения страхового рынка региона Концепция решает задачу создания условий, обеспечивающих развитие взаимного страхования и новых подходов к формированию страховых продуктов, направленных на удовлетворение массовой потребности в страховых услугах. Взаимное страхование может стать эффективным и доступным инструментом страховой защиты для широких слоев населения региона, субъектов малого и среднего предпринимательства, а также способом объединения страховых интересов юридических лиц по профессиональному признаку.

Концепция определяет основные принципы, цели и задачи (часть 1), а также направления развития взаимного страхования в регионе (часть 2).

Состояние взаимного страхования в России и за рубежом, предпосылки его развития в регионе

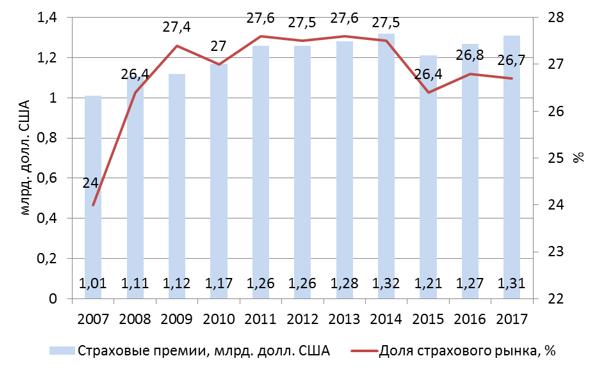

Взаимное страхование, являясь уникальной формой страховой защиты, играет заметную роль в обеспечении интересов страхователей во многих странах мира. Так, по данным Международной федерации кооперативного и взаимного страхования (International Cooperative and Mutual Insurance Federation – ICMIF) доля взаимного страхования на глобальном рынке страховых услуг в 2017 году составляла 26,7% (см. рис. 1), в том числе 22,5% – по страхованию жизни и 31,6% – по иным видам страхования.

Рисунок 1. Динамика развития рынка взаимного страхования в мире

Составлено авторами на основе [11]

Наиболее развитым является рынок взаимного страхования стран Западной и Центральной Европы. В Австрии доля обществ взаимного страхования (далее – далее ОВС) на страховом рынке приближается к 60%, в Финляндии и Нидерландах – превышает 55%, в Словакии и Франции – более 50%. Среди других стран можно выделить Японию (42,2%), США и Аргентину (около 40%) [11].

В последнее десятилетие взаимное страхование демонстрирует опережающие темпы роста на мировом рынке страхования. В период 2007-2017 гг. в целом страховой рынок показал рост сумм страховых премий в 16,9%, за этот же период рынок взаимного страхования вырос на 29,8%. Общая сумма собранных страховых премий на глобальном рынке взаимного страхования в 2017 году составила 1,31 трлн. долл. США, в том числе 602 млрд. долл. – страхование жизни и 708 млрд. долл. США – иные виды страхования. Около 43,8% рынка взаимного страхования приходится на страны Северной Америки, 37,9% — на страны Европы, 16,8% — на страны Азии и Океании [11].

Если увеличение страховых премий по взаимному страхованию жизни за прошедшие десять лет (+35,2%) соответствует росту премий на глобальном рынке в целом (+32,1%), то рост масштабов взаимного страхования иных видов рисков (+23,4%) значительно превышает рост аналогичных видов страхования на глобальном рынке (всего +6,6%). Обращает на себя внимание тот факт, что к числу стран-лидеров по интенсивности роста страховых премий ОВС в 2007-2017 гг. относятся не только ранее перечисленные страны, но и такие как Латвия (+35%), Литва (+32,7%), Панама (+19,7%), Эстония (+11,8%), Парагвай (+11,4%) и ряд других стран, экономика которых не относится к числу высокоразвитых [11].

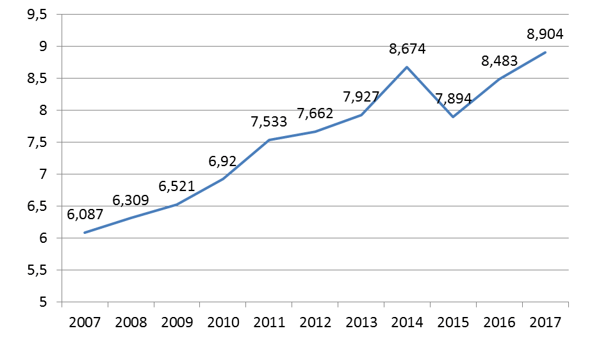

Одной из причин роста популярности взаимного страхования в таких странах является возможность использования данного вида экономической деятельности для наращивания национального продукта, активизации инвестиционной и предпринимательской активности и обеспечения занятости. Так, совокупный объем активов ОВС насчитывает около 8,9 трлн. долларов США, количество участников составляет 922 миллионов. Кроме этого, ОВС обеспечивает занятость 1,16 млн. человек во всем мире [11].

Динамика активов в сфере взаимного страхования представлена на рисунке 2.

Рисунок 2. Размер активов в сфере взаимного страхования

Составлено авторами на основе [11]

По размеру активов крупнейшими рынками взаимного страхования являются рынок США (3,1 трлн. долл. США), Японии (1,9 трлн. долл. США) и Франции (1,0 трлн. долл. США). Эти же страны лидируют и по количеству занятых в ОВС: в США в этом секторе трудится более 370 тыс. чел., в Японии – более 212,5 тыс. чел., во Франции – более 164 тыс. чел. [11] В целом рынок ОВС, как и другие глобальные финансовые рынки, подвержен тенденции укрупнения капитала. Так, несмотря на рост страховых премий, количество ОВС в мире сократилось с 2007 года на 22,3%, почти 90% от их общего числа сосредоточено на 10 крупнейших мировых рынках взаимного страхования.

ОВС являются активными участниками инвестиционного рынка. Объем осуществленных ими по состоянию на конец 2017 года инвестиций составил 7,4 трлн. долл. США, в том числе в самих США – 2,2 трлн. долл., в Японии – 1,79 трлн. долл., во Франции – 923 млрд. долл., Германии – 815 млрд. долл. и в Дании – 278 млрд. долл. В пяти перечисленных странах осуществляется 82% от общих инвестиций ОВС в мире. В структуре инвестиционных портфелей ОВС присутствуют не только облигации (59,8% от общего размера инвестиций) и акции (17,5%), но также и займы (12,6%), инвестиции в земельные участки и здания (1,6%), а также прочие инвестиции, включая деривативы (7,0%) [11].

Таким образом, анализ параметров мирового рынка взаимного страхования позволяет сделать вывод о достаточно высоком экономическом потенциале данного вида финансовых услуг.

В Российской Федерации большие надежды на развитие и формирование организованного рынка были связаны с принятием Федерального закона от 29.11.2007 г. №286-ФЗ «О взаимном страховании». Однако по прошествии более 10 лет следует признать, что рынок ОВС в нашей стране по-прежнему не сформирован. По данным Банка России по состоянию на 01.10.2019 г. в стране действовало 11 ОВС (из них 5 – в г. Москва, 2 – в г. Санкт-Петербург) с общей численностью 1096 членов обществ. За 9 месяцев 2019 года ОВС было собрано всего около 139,4 млн. руб. страховых премий, из которых 105 млн. руб. приходилось на три ОВС. Средний размер страховых премий остальных ОВС в 2017 году составил около 4,3 млн. руб. За это же время ОВС осуществили страховые выплаты на общую сумму 25,2 млн. руб.

Принимая в расчет общий объем премий по добровольному и обязательному страхованию (кроме обязательного медицинского страхования) в России за 9 месяцев 2019 года в сумме 1101,34 млрд. руб., можно отметить, что доля взаимного страхования на отечественном страховом рынке в целом составляет около 0,0127%.

По страхованию гражданской ответственности за 3 квартала 2019 года ОВС собрано 99,4 млн. руб., в том числе 92,4 млн. руб. по страхованию ответственности за неисполнение или ненадлежащее исполнение обязательств по договору; 6,5 млн. руб. по страхованию ответственности за причинение вреда третьим лицам; 550 тыс. руб. по страхованию ответственности за причинение вреда вследствие недостатков товаров (работ, услуг). Доля ОВС на рынке добровольного страхования гражданской ответственности (общая сумма страховых премий – 25,14 млрд. руб.) за 9 месяцев 2019 года составила 0,4%

По имущественному страхованию ОВС собрано 38,5 млн. руб. страховых премий, в том числе 28,3 млн. руб. по страхованию наземного транспорта (кроме средств железнодорожного транспорта), 8,8 млн. руб. по страхованию прочего имущества юридических лиц, 1,2 млн. руб. – по страхованию грузов и 0,5 млн. руб. по страхованию прочего имущества граждан. Доля ОВС в данном сегменте (страховые премии по рынку в целом – 288,65 млрд. руб.) за 3 квартала 2019 года составила мизерные 0,013%. По имущественному страхованию ОВС не охвачены такие виды как страхование средств железнодорожного, воздушного, водного транспорта и сельскохозяйственное страхование.

По страхованию финансовых рисков ОВС собрано 8,9 млн. руб. страховых премий или 0,037% от общей суммы собранных в России за 9 месяцев 2019 года страховых премий по данному виду страхования (24,14 млрд. руб.).

Таким образом, отказ от использования договоров долевого участия в строительстве по сравнению с прошлыми годами оказал негативное влияние на динамику сумм собранных страховых премий ОВС (для сравнения в 2017 году сумма страховых премий по взаимному страхованию ответственности строительных компаний составляла более 2 млрд. руб.). Сравнение доли ОВС на рынке страховых услуг с данными по зарубежным странам, представленными ранее, демонстрирует критическое отставание нашей страны, приводящее к отсутствию дополнительных рабочих мест, неиспользованию потенциала инвестиционной и предпринимательской активности. При том, что в России имеется достаточно обширная база прикладных исследований проблем развития взаимного страхования [1-10].

В Республике Башкортостан в настоящее время не зарегистрировано ни одного ОВС, в то время как размер собранных в 2018 году страховых премий по иным видам страхования, кроме страхования жизни составил 7,97 млрд. руб., в том числе 4,44 млрд. руб. (без учета личного страхования). Потенциальный объем рынка взаимного страхования в республике можно оценить следующим образом: на уровне стран Африки (5,0% от страховых премий на рынке иного страхования) – 400 млн. руб.; на уровне стран Азии и Океании (9,5%) – 750 млн. руб.; на уровне стран Латинской Америки (16,9%) – 1,35 млрд. руб.; на среднемировом уровне (31,6%) – 2,52 млрд. руб.

Основные принципы, цели и задачи развития взаимного страхования в Республике Башкортостан

Как было выявлено в ходе проведенного исследования, целесообразность развития взаимного страхования в регионе в настоящее время предопределяется рядом обстоятельств, отражающих современные тенденции развития регионального рынка страховых услуг, в том числе:

- концентрацией рынка финансовых (в том числе страховых) услуг и снижение количества региональных организаций, что приводит к значительной стандартизации линейки страховых продуктов, часто не учитывающей специфические запросы потребителей региона;

- неравномерностью охвата страховыми услугами различных сегментов потребителей, прежде всего, низкой доступностью этих услуг для малообеспеченных граждан, жителей сельской местности, отдельных профессиональных сообществ;

- недостаточным использованием потенциала страхования как формы защиты имущественных интересов, выполняющей не только рисковую и предупредительную, но также сберегательную и инвестиционную функцию, в целях социально-экономического развития региона;

- бурным развитием различных форм общественной самоорганизации как одного из важнейших факторов социально-экономического развития, включая инициативы в финансовой сфере, кооперацию и др.;

- цифровой трансформацией сферы финансовых услуг с активным переходом на использование платформенных решений, технологий обработки данных и других информационно-коммуникационных технологий, расширяющих возможности использования сетевых форм организации экономических отношений.

В условиях роста концентрации страхового рынка России (в 2017 году более 65% страхового рынка приходилось на ТОП-10 страховщиков) и сокращения числа региональных страховых компаний развитие взаимного страхования в Республике Башкортостан возможно только на основе использования принципов, определяющих преимущества этой формы страховой защиты по сравнению с услугами акционерных страховых обществ. К таким принципам можно отнести [2, 3, 7, 10]:

- Ориентированность на специфические страховые потребности членов ОВС, которые не удовлетворяются услугами страховщиков;

- Нацеленность на наиболее полное удовлетворение потребностей членов ОВС на некоммерческой основе;

- Использование возможностей «ценовой» конкуренции за счет исключения из страхового тарифа нормы прибыли страховщика, агентских вознаграждений и других элементов;

- Обеспечение транспарентности механизма формирования и использования средств страхового фонда посредством процедур коллективного принятия решений и контроля над их исполнением;

- Приоритет превентивных мер снижения страховых рисков с учетом материальной заинтересованности членов ОВС в предотвращении ущерба.

При этом развитие взаимного страхования в Республике Башкортостан планируется осуществлять в рамках целей и задач, определенных Стратегией развития страховой деятельности в Российской Федерации до 2020 года (утверждена Распоряжением Правительства РФ от 22.07.2013 г. №1293-р) и Основными направлениями развития финансового рынка Российской Федерации на период 2019-2021 годов.

Основное предназначение (миссия) системы взаимного страхования Республики Башкортостан (далее – СВС РБ) заключается в содействии экономическому росту за счет предоставления конкурентного доступа субъектов республиканской экономики к инструментам страхования риска, формируемых и используемых на основе потенциала самоорганизации страхователей.

Стратегической целью создания и развития СВС РБ является обеспечение к 2024 году доли ОВС на страховом рынке региона в размере не менее 2,5% от суммы собранных страховых премий (по иным кроме страхования жизни видам страхования, не включая личное страхование).

Для достижения поставленной цели планируется решение следующих задач:

- Формирование доверительной среды на региональном рынке страхования с применением эффективных бизнес-моделей микрострахования на взаимной основе.

- Расширение доступности и качества страховых услуг, обеспечивающих надежную страховую защиту членов профессиональных и местных сообществ, а также малообеспеченных слоев населения.

- Развитие потенциала страхового рынка путем создания высококвалифицированных рабочих мест.

- Поддержание финансовой стабильности ОВС на основе формирования и роста стоимости их активов.

Заключение

В результате проведенного исследования было выявлено, что, как показывает мировая практика, взаимное страхование является динамично развивающейся формой обеспечения страховой защиты, показывая более высокие темпы роста страховых премий, чем коммерческое страхование. Занимая значительную долю страхового рынка (более 50% в некоторых странах), ОВС обеспечивают колоссальный приток страховых премий, трансформируя их в инвестиционный капитал и создавая новые рабочие места.

Российский страховой рынок характеризуется мизерной долей взаимного страхования и малым количеством функционирующих ОВС. Это, по мнению авторов, является не используемым потенциалом наращивания масштабов страхования, прежде всего, в регионах, где наблюдается неравномерное покрытие страховой защитой различных групп потребителей.

В этой связи в рамках обсуждаемой концепции поставлена цель обеспечить рост взаимного страхования в регионе до уровня 2,5% от размера страхового рынка к 2024 году в рамках реализации Национального проекта поддержки предпринимательства и предпринимательской инициативы на финансовом рынке. Реализация поставленных на основе анализа международного опыта целей и задач развития взаимного страхования дает возможность значительного расширения регионального рынка страховых услуг с вовлечением в него заметного числа участников.

Более подробно направления развития региональной системы взаимного страхования будут рассмотрены в следующей части обсуждаемой Концепции.

Список источников

- Бартош В.М. Состояние и перспективы совершенствования законодательства о взаимном страховании // Законы России: опыт, анализ, практика. 2009. № 12. с. 69-77.

- Взаимное страхование: экономико-организационные аспекты и анализ становления // Кашипова И.Р., Сафуанов Р.М. и др. Монография. Уфа: УГУЭС, 2011. 222 с.

- Кузовлева Н.Ф., Вакурин А.В. К вопросу о взаимном страховании в России // Финансы и кредит. 2013. № 8 (536). С. 67-71.

- Левушкин А.Н., Згонников А.П. Государственно-властное регулирование взаимного страхования в РФ и управленческие корпоративные отношения в обществе взаимного страхования // Власть. 2015. № 9. С. 90-94.

- Логвинова И.Л. Взаимное страхование: организационно-правовые формы страховщиков. В книге: Страхование и управление рисками: проблемы и перспективы Москва, 2017. С. 153-170.

- Логвинова И.Л. Взаимное страхование ответственности российских вузов // Высшее образование в России. 2010. № 7. с. 30-38.

- Логвинова И.Л. Взаимное страхование — перспективное направление развития страховой отрасли в Российской Федерации // Финансы и кредит. 2009. № 30 (366). С. 47-52.

- Логвинова И.Л. Взаимное страхование. Взаимное страхование как особая форма страхового предпринимательства // Российское предпринимательство. 2008. № 9-2. С. 203-206.

- Хамитов Э.М. Методы оценки целесообразности участия во взаимном страховании // Вестник Московского государственного областного университета. Серия: Экономика. – 2017. – № 1. – С. 95-102.

- Хамитов Э.М. Перспективы развития взаимного страхования в России // Экономика и управление: Научно-практический журнал. – 2015. – №5(127). – C.129-134.

- Telfer. Global Mutual Market Share 10. Febrary 2019, International Cooperative and Mutual Insurance Federation (ICMIF). 24 p.

References

- Bartosh V.M. The state and prospects of improving legislation on mutual insurance [Sostoyaniye i perspektivy sovershenstvovaniya zakonodatel’stva o vzaimnom strakhovanii]// Laws of Russia: experience, analysis, practice. 2009. No 12. p. 69-77.

- Mutual insurance: economic and organizational aspects and the analysis of formation [Vzaimnoye strakhovaniye: ekonomiko-organizatsionnyye aspekty i analiz stanovleniya]// Kashipova I.R., Safuanov R.M. et al. Monograph. Ufa: UGUES, 2011. 222p.

- Kuzovleva N.F., Vakurin A.V. To the question of mutual insurance in Russia [K voprosu o vzaimnom strakhovanii v Rossii]// Finance and credit. 2013. No. 8 (536). p. 67-71.

- Levushkin A.N., Zgonnikov A.P. State-power regulation of mutual insurance in the Russian Federation and managerial corporate relations in a mutual insurance society [Gosudarstvenno-vlastnoye regulirovaniye vzaimnogo strakhovaniya v RF i upravlencheskiye korporativnyye otnosheniya v obshchestve vzaimnogo strakhovaniya]// Power. 2015. No. 9. p. 90-94.

- Logvinova I.L. Mutual insurance: legal forms of insurers [Vzaimnoye strakhovaniye: organizatsionno-pravovyye formy strakhovshchikov]. In the book: Insurance and Risk Management: Problems and Prospects Moscow, 2017. p. 153-170.

- Logvinova I.L. Mutual liability insurance of Russian universities [Vzaimnoye strakhovaniye otvetstvennosti rossiyskikh vuzov]// Higher education in Russia. 2010. No. 7. p. 30-38.

- Logvinova I.L. Mutual insurance — a promising direction for the development of the insurance industry in the Russian Federation [Vzaimnoye strakhovaniye — perspektivnoye napravleniye razvitiya strakhovoy otrasli v Rossiyskoy Federatsii]// Finance and credit. 2009. No. 30 (366). p. 47-52.

- Logvinova I.L. Mutual insurance. Mutual insurance as a special form of insurance business [Vzaimnoye strakhovaniye. Vzaimnoye strakhovaniye kak osobaya forma strakhovogo predprinimatel’stva]// Russian Entrepreneurship. 2008. No. 9-2. p. 203-206.

- Khamitov E.M. Methods for assessing the appropriateness of participation in mutual insurance [Metody otsenki tselesoobraznosti uchastiya vo vzaimnom strakhovanii]// Bulletin of Moscow State Regional University. Series: Economics. — 2017. — No. 1. — p. 95-102.

- Khamitov E.M. Prospects for the development of mutual insurance in Russia // Economics and Management: Scientific and Practical Journal. — 2015. — No. 5 (127). — p.129-134.

- Telfer. Global Mutual Market Share 10. Febrary 2019, International Cooperative and Mutual Insurance Federation (ICMIF). 24 p.

Еще в рубриках

Республика Башкортостан

Финансы регионов