Особенности формирования доходов консолидированного бюджета субъекта в условиях нестабильности (на материалах Чеченской Республики)

Features of the formation of income of the consolidated budget of the subject in conditions of instability (based on materials from the Chechen Republic)

Авторы

Аннотация

Ключевой задачей бюджетов всех уровней является удовлетворение общественных потребностей. Бюджетные средства направляются на решение не только социальных вопросов, но и стимулирование различных отраслей экономики и регионов. За счет межбюджетных трансфертов снижается уровень дотационности субъектов, происходят процессы гармонизации проводимой экономической политики на всех уровнях. За счет роста налоговых доходов региональных бюджетов решаются вопросы, устойчивого экономического роста отдельных территорий. В рамках статьи на основе проведенного статистического анализа доходов консолидированного бюджета Чеченской Республики сделаны выводы и предложения по стимулированию мобилизации доходов в бюджеты всех уровней данного субъекта.

Ключевые слова

Чеченская Республика, консолидированный бюджет, доходы бюджетов, расходы бюджетов, межбюджетные трансферты, бюджетные инвестиции.

Рекомендуемая ссылка

Особенности формирования доходов консолидированного бюджета субъекта в условиях нестабильности (на материалах Чеченской Республики)// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №2 (78). Номер статьи: 7813. Дата публикации: 01.06.2024. Режим доступа: https://eee-region.ru/article/7813/

DOI: 10.24412/1999-2645-2024-278-13

Authors

Abstract

The key task of budgets at all levels is to meet public needs. Budget funds are used to address not only social issues, but also to stimulate various sectors of the economy and regions. Due to interbudgetary transfers, the level of subsidies of subjects is reduced, and processes of harmonization of the economic policy pursued at all levels are taking place. However, interbudgetary transfers should not be an instrument of negative impact on the formation of regional revenues. Due to the growth of tax revenues of regional budgets, issues of sustainable economic growth of individual territories are resolved. Within the framework of the article, based on a statistical analysis of the revenues of the consolidated budget of the Chechen Republic, conclusions and proposals are made to stimulate the mobilization of revenues of this entity.

Keywords

Chechen Republic, consolidated budget, budget revenues, budget expenditures, interbudgetary transfers, budget investments.

Suggested Citation

Features of the formation of income of the consolidated budget of the subject in conditions of instability (based on materials from the Chechen Republic)// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №2 (78). Art. #7813. Date issued: 01.06.2024. Available at: https://eee-region.ru/article/7813/

DOI: 10.24412/1999-2645-2024-278-13

Введение

В условиях сложной экономической ситуации, связанной с санкционным давлением, нестабильной политической ситуацией возникает необходимость в укреплении поступлений в бюджеты субъектов всех уровней. Одним из направлений выступает систематизация налогов и сборов. Кроме того, необходимо создавать условия для роста налогооблагаемой базы, за счет формирования благоприятной среды для инвестиционных проектов. Вопросы импортозамещения выходят на новый план, для технологического прорыва необходимо в каждом субъекте создавать новые предприятия, которые смогут выпускать конкурентоспособную продукцию. В сложившихся условиях ключевой задачей региональных властей выступает сохранение стабильного уровня доходов консолидированного бюджета, ее сбалансированность. Для формирования собственных доходов необходимо задействовать внутренние резервы регионов. В 2024 году принято решение о списании две трети задолженности субъектов по бюджетным кредитам. Данная мера позволит значительно снизить долговую нагрузку. Финансовые средства будут направляться на целевые проекты и инвестиции в инфраструктуру. Рассмотрим доходы консолидированного бюджета Чеченской Республики.

Таблица 1. Доходы консолидированного бюджета Чеченской Республики в период с 2020 по 2022 гг. (млн руб)

| Доходы консолидированного бюджета Чечни (млн руб) | |||||||

| Вид дохода | 2020 | 2021 | 2022 | Абсолютное отклонение

2020-2021 |

Относительное отклонение

2020-2021 |

Абсолютное отклонение

2021-2022 |

Относительное отклонение

2021-2022 |

| Всего доходов | 127102,6 | 138140,4 | 149892,9 | 11037,8 | 108,6 | 11752,5 | 108,5 |

| налоговые и неналоговые доходы | 20198,2 | 22938,9 | 26933,1 | 2740,7 | 113,5 | 3994,2 | 117,4 |

| налог на прибыль организаций | 1072,3 | 1664,2 | 1572,2 | 591,9 | 155,1 | -92 | 94,4 |

| налог на доходы физических лиц | 11394,6 | 11944,6 | 13581,1 | 550 | 104,8 | 1636,5 | 113 |

| акцизы | 2833,2 | 3497,6 | 4482,4 | 664,4 | 123,4 | 984,8 | 128,1 |

| налоги на совокупный доход | 336,9 | 699,4 | 1203,2 | 362,5 | 207,5 | 503,8 | 172,0 |

| налоги на имущество | 3579,3 | 3833,2 | 4485,2 | 253,9 | 107,0 | 652 | 117,0 |

| платежи за пользование природными ресурсами | 5,2 | 7,1 | 9,1 | 1,9 | 136,5 | 2 | 128,1 |

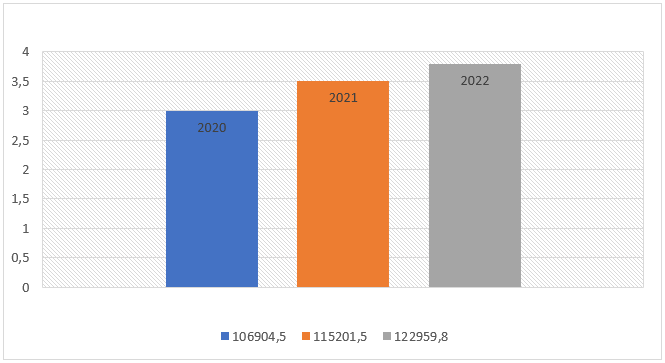

| безвозмездные поступления | 106904,5 | 115201,5 | 122959,8 | 8297 | 107,7 | 7758,3 | 106,7 |

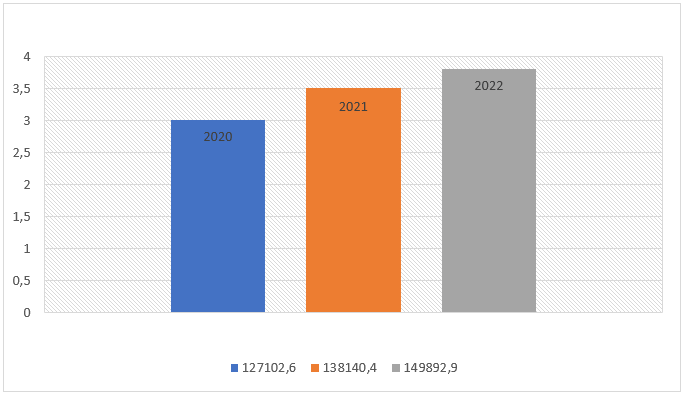

Рисунок 1. Доходы консолидированного бюджета Чеченской Республики в период с 2020 по 2022 гг.

Согласно данным, представленным на рисунке 1, объем доходов, поступивших в консолидированный бюджет ЧР в 2020 году, был исполнен в сумме 127102,6 млн руб. В последующие два года наблюдался положительный тренд, рост исследуемого показателя составил в 2021 году — 108,6 процентных пункта, в 2022 г. — 108,5 процентных пункта.

Таким образом, за анализируемый период доходы бюджета ЧР демонстрируют стабильный рост. Большую часть, порядка 95% поступлений налогов и сборов обеспечили 2 администратора: казначейство и управление федеральной налоговой службы.

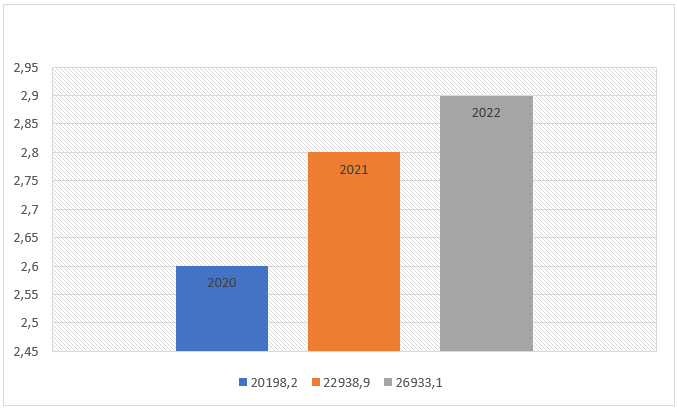

Рисунок 2. Налоговые и неналоговые доходы Чеченской Республики в период с 2020 по 2022 гг.

Исходя из данных, представленных на рисунке 2, в 2020 году налоговые и неналоговые доходы были исполнены в объеме 20198,2 млн руб. В 2021 году наблюдается значительный рост этого показателя на 2740 млн руб. или 113,5 процентов. Положительная динамика характерна и для 2022 года, при этом наблюдались более высокие темпы роста, которые составили 117,4 процента от аналогичного показателя предыдущего периода. Ключевым направлением роста налоговых и неналоговых поступлений субъекта выступает эффективное бюджетное планирование, с учетом основных тенденций развития субъекта. Важным аспектом выступает концентрация финансовых ресурсов на ключевых направлениях, их использование и контроль.

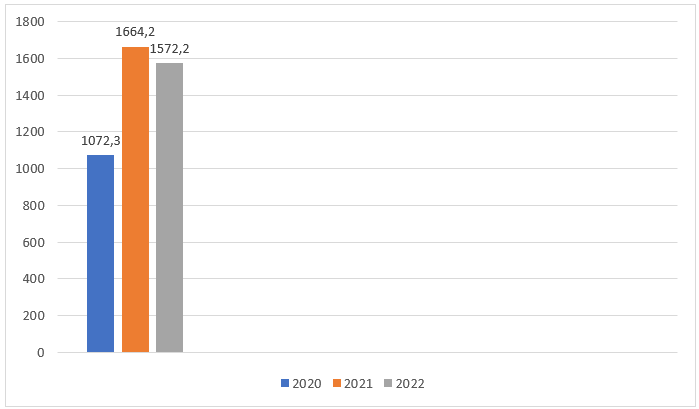

Рисунок 3. Доходы на прибыль организаций Чеченской Республики в период с 2020 по 2022 гг.

В структуре доходной части консолидированного бюджета большая часть приходится на налог на прибыль организаций и НДФЛ. Согласно данным, представленным на рисунке 3. объем доходов на прибыль организаций, поступивших в консолидированный бюджет Чеченской Республики в 2020 году, был зафиксирован на отметке 1072,3 млн руб. В течение последующего года наблюдался рекордный скачок анализируемого показателя на 155,1 процентных пункта. Это связано с увеличением налогооблагаемой базы на территории субъекта. Руководством республики прилагаются усилия для создания комфортной среды для развития бизнеса, в результате наблюдается рост экономических показателей предприятий. При этом для 2022 года характерен спад, налог на прибыль организаций составил 94,4% от уровня показателя предыдущего периода.

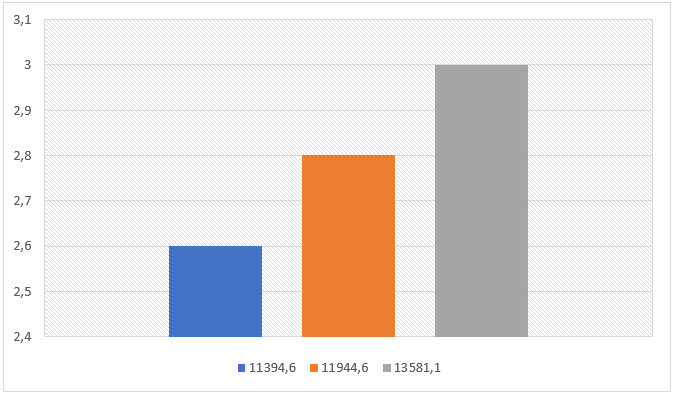

Рисунок 4. Налоги на доходы физических лиц в Чеченской Республике в период с 2020 по 2022 гг.

Налог на доходы физических лиц в 2020 году был исполнен в объеме 11394,6 млн руб. В течение последующего периода, изучаемый показатель незначительно вырос, в абсолютном выражении на 11944,6 млн руб., или 104,8 процентов. В 2022 году положительная динамика продолжилась, при этом темп роста составил 13%.

Этот вид налога занимает первое место среди других поступлений и на 99,1% формируется за счет заработной платы. Рост обеспечен за счет повышения зарплаты бюджетников. Необходимо отметить, что 70 процентов этого налога было сформировано за счет зарплат войсковых частей, следовательно, необходимо прилагать дальнейшие усилия для поступательного развития бизнеса в регионе.

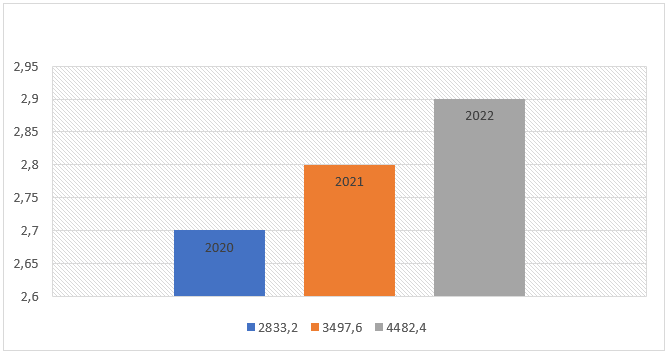

Рисунок 5. Поступление акцизов в Чеченской Республике в период с 2020 по 2022 гг.

На основании данных, представленных на рисунке 5. акцизы в 2020 году поступили в объеме 2833,2 млн руб. В течение 2021 года акцизы увеличились на 664,4 млн руб. или 123,4 процента, в 2022 году положительная динамика продолжилась, но темп роста вырос и составил 128,1%.

Акцизы занимают 3 место по поступлениям, за истекшие три года стабильно увеличивались. Ставки акцизов постепенно растут, так с 1 января 2023 года они выросли на алкогольную и табачную продукцию автомобильный бензин, легковые автомобили. Следовательно, рост данных поступлений продолжится.

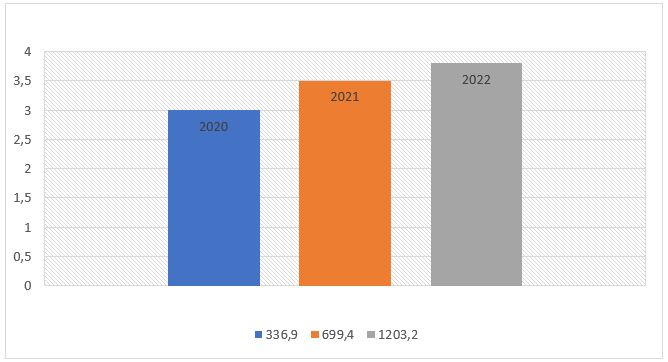

Рисунок 6. Налог на совокупный доход в Чеченской Республике в период с 2020 по 2022 гг.

Как видно из рисунка 6. в 2020 году налог на совокупный доход был исполнен в объеме 336,9 млн руб. В течение последующего периода наблюдался рекордный скачок данного показателя, более чем в два раза (207,5%), для 2022 года так же была характерна положительная динамика по поступлениям, но темп роста снизился и составил 172 процентных пункта.

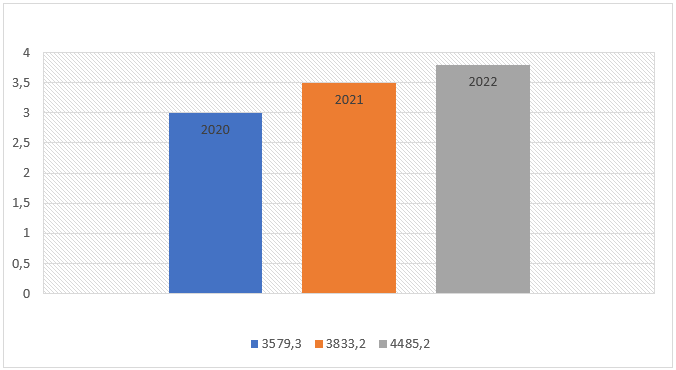

Рисунок 7. Налог на имущество в Чеченской Республике в период с 2020 по 2022 гг.

Согласно данным, представленным на рисунке 7, поступления от налогов на имущество в 2020 составляли 3579,3 млн руб. В 2021 году данный показатель незначительно вырос на 107 процентных пункта, в 2022 году рост продолжился и составил 117 процентных пункта. При этом следует отметить, что в республике не выполняется план по сбору транспортного налога как физических, так и юридических лиц.

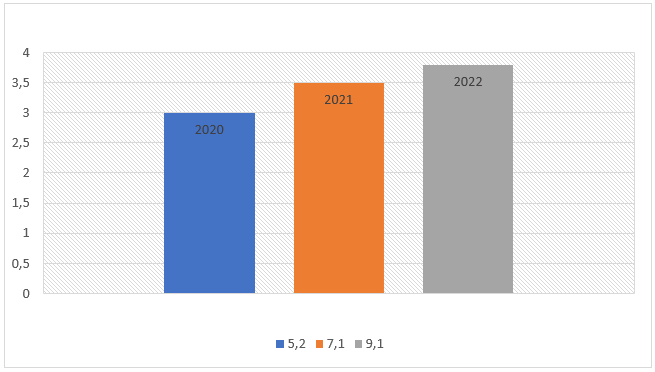

Рисунок 8. Платежи за пользование природными ресурсами в Чеченской Республике в период с 2020 по 2022 гг.

Исходя из данных рисунка 8, видно, что сумма поступивших налогов за пользование природными ресурсами в 2020 году составляла 5,2 млн руб. К 2021 году этот показатель значительно вырос и составил 136,5%. Для 2022 года так же характерна траектория экономического роста -128,1%.

Рисунок 9. Безвозмездные поступления в Чеченской Республике в период с 2020 по 2022 гг.

Как следует из рисунка 9, в 2020 году объем межбюджетных трансфертов составил 106904,5 млн руб. В течение последующего периода объем безвозмездных поступлений достиг отметки 115201,5 млн руб., рост на 107,7 процентных пункта. В 2022 году темпы роста умеренно снизились и составили 106,7%.

Таким образом, за период с 2020 по 2022 гг. безвозмездные поступления стабильно увеличивались на одну и ту же сумму.

Таблица 2. Расходы консолидированного бюджета Чеченской Республики в период с 2020по 2022 гг. (млн руб.)

| Вид расхода | 2020 | 2021 | 2022 | Абсолютное отклонение

2020-2021 |

Относительное отклонение

2020-2021 |

Абсолютное отклонение

2021-2022 |

Относительное отклонение

2021-2022 |

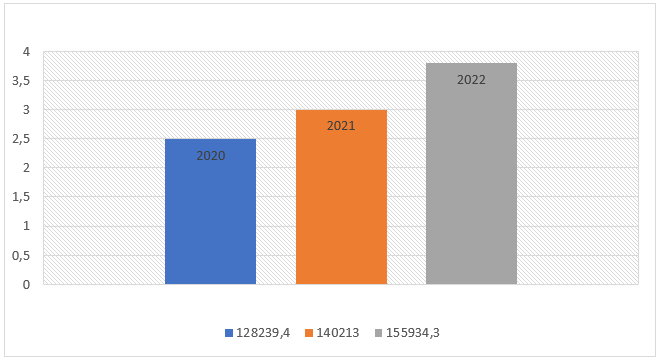

| Всего расходов на: | 128239,4 | 140213,0 | 155934,3 | 11973,6 | 109,3 | 15721,3 | 111,2 |

| общегосударственные вопросы | 6953,6 | 7441,4 | 8349,7 | 487,8 | 107,01 | 908,3 | 112,2 |

| национальную оборону | 39,2 | 40,3 | 43,6 | 1,1 | 102,8 | 3,3 | 108,1 |

| национальную безопасность и правоохранительную деятельность | 381,7 | 481,9 | 405,2 | 100,2 | 126,2 | -76,7 | 84,08 |

| национальную экономику | 11413,8 | 10214,2 | 15907,6 | -1199,6 | 89,4 | 5693,4 | 155,7 |

| общеэкономические вопросы | 413,5 | 255,5 | 591,3 | -158 | 61,7 | 335,8 | 231,4 |

| топливо и энергетику | 28,4 | 34,1 | 39,7 | 5,7 | 120,07 | 5,6 | 116,4 |

| сельское хозяйство и рыболовство | 2096,3 | 1565,0 | 2760,1 | -531,3 | 74,6 | 1195,1 | 176,3 |

| транспорт | 144,5 | 228,6 | 2150,9 | 84,1 | 158,2 | 1922,3 | 940,9 |

| связь и информатика | 48,4 | 72,8 | 125,0 | 24,4 | 150,4 | 52,2 | 171,7 |

| прикладные научные исследования | 9,1 | 7,2 | 7,8 | -1,9 | 79,1 | 0,6 | 108,3 |

| охрану окружающей среды | 952,3 | 724,3 | 1570,7 | -228 | 76,05 | 846,4 | 216,8 |

| социально-культурные мероприятия | 103816,8 | 114319,2 | 117095,6 | 10502,4 | 110,1 | 2776,4 | 102,4 |

| прочие расходы | 4681,9 | 6991,7 | 12561,9 | 2309,8 | 149,3 | 5570,2 | 179,6 |

Рисунок 10. Всего расходы консолидированного бюджета в Чеченской Республике в период с 2020 по 2022 гг.

Расходы консолидированного бюджета за 2020 год были исполнены в объеме 128239,4 млн руб. В течение последующего периода уровень расходов вырос 109,3 процентных пункта. В 2022 году рост продолжился и составил 111,2 процента.

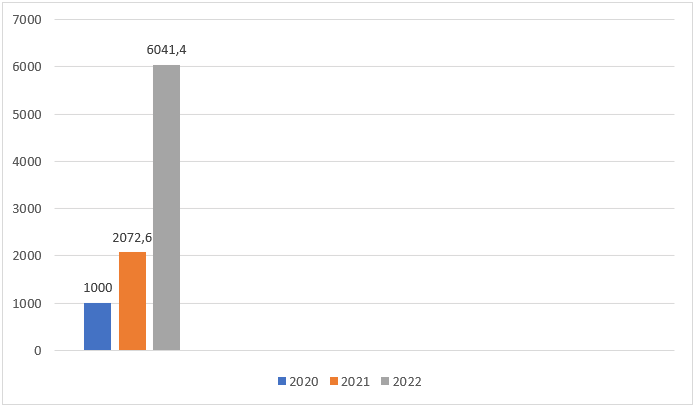

Рисунок 11. Дефицит консолидированного бюджета в Чеченской Республике в период с 2020 по 2022 гг.

Большая часть российских регионов (39), в том числе субъекты СКФО исполнили консолидированные бюджеты в 2022 г. с дефицитом, это связано в том числе и с санкционным давлением. Дефицит консолидированного бюджета в Чеченской Республике в 2020 году по фактическому исполнению составил 1000 млн руб., в 2021 году наблюдается резкий рост этого показателя, более чем в 2 раза (207,2%), в 2022 году изучаемый показатель вырос до отметки 6041,4 млн руб., больше аналогичного показателя годом раннее на 291 процентный пункт. Данные факты свидетельствуют о низкой самостоятельности субъекта, его высокой зависимости от направляемых межбюджетных трансфертов. Для роста доходной части консолидированного бюджета в Чеченской Республике необходимо задействовать в полной мере внутренние резервы. Исходя из вышеизложенного, большая доля доходов бюджетов всех уровней приходится на налоги. Согласно проведенному анализу, доля налоговых и неналоговых поступлений демонстрировала рост и сложилась следующим образом: 2020-15,9%, 2021-16,6%, 2022-17,9%. Начиная с 2012 года в среднем прирост собственных доходов составлял порядка 1 000 млн руб.

Выводы и заключение

Для роста консолидированных доходов бюджета Республики необходимо решение следующих задач:

1) дальнейший рост налогооблагаемой базы (объем бюджетных инвестиций в экономику Чеченской Республики за шесть лет с 2017 по 2023 год вырос в 4,4 раза, наблюдается рост частного капитала);

2) совершенствование налоговой политики (повысить адресную направленность налоговых льгот и преференций, так снижение ставок налогов для инновационных предприятий в будущем повлияет на трансформацию региональной экономики и будет способствовать наполняемости бюджетов);

3) увеличить рост собираемости налогов, за счет повышения эффективности налогового администрирования;

4) снизить задолженность по арендным платежам за пользование государственным имуществом и землей. Для решения данной проблемы необходимо внедрять в практику цифровые платформы, эта мера позволит повысить уровень контроля за поступлениями в бюджет;

4) для снижения дефицита консолидированного бюджета необходимо провести оптимизацию бюджетных расходов. На основе анализа эффективности использования бюджетных средств предложить комплекс мер по сокращению издержек.

Данные меры будут содействовать экономической трансформации субъекта и повышению качества жизни его населения.

Список литературы:

- Аналитический портал ФНС России: сайт. – [Электронный ресурс]. – Режим доступа: https://analytic.nalog.gov.ru/ (дата обращения: 10.04.2024).

- Федеральная служба государственной статистики: сайт. – [Электронный ресурс]. – Режим доступа: https://rosstat.gov.ru/ (дата обращения: 11.04.2024).

- Официальный сайт Министерства финансов Чеченской Республики // www.minfinchr.ru (дата обращения: 01.04.2024).

- Единый портал бюджетной системы РФ «Электронный бюджет» [Электронный ресурс]. Режим доступа: https://www.budget.gov.ru/%D0%91%D1%8E%D0%B4%D0%B6%D0%B5%D1%82 (дата обращения: 01.04.2024).

- Трубачёва, Н.В. Влияние налоговой политики на повышение конкурентоспособности экономики региона // Economy and Business: Theory and Practice, vol. – 2024 -№ 2-2 (108) — С.108-111.

- Магомадов, Э.М. Проблемы формирования и исполнения доходной части бюджета Чеченской Республики //Вестник Академии знаний -2022-№ 50 -С.428-434.

- Агузарова, Ф. С. Роль региональных и местных налогов в формировании доходов консолидированных бюджетов субъектов России / Ф. С. Агузарова // Финансы и кредит. – 2018. – № 2. – С. 323-334.

Bibliography:

- Federal Tax Service of Russia Analytical Portal: website. – [Federal’naya nalogovaya sluzhba Rossii Analiticheskiy Portal]. – Access mode: https://analytic.nalog.gov.ru/(accessed: 2024-04-10).

- Federal State Statistics Service: website. – [Federal’naya sluzhba gosudarstvennoy statistiki]. – Access mode: https://rosstat.gov.ru/(accessed: 2024-04-11).

- Official website of the Ministry of Finance of the Chechen Republic // minfinchr.ru(accessed: 2024-04-01).

- Unified Budget System of the Russian Federation «Electronic Budget» [Ediny byudzhetnyy fond Rossiyskoy Federatsii «Elektronnyy Byudzhet»]. Access mode: https://www.budget.gov.ru/%D0%91%D1%8E%D0%B4%D0%B6%D0%B5%D1%82(accessed: 2024-04-01).

- Trubachyova, N.V. The Impact of Tax Policy on Increasing the Competitiveness of the Regional Economy. [Vliyanie nalogoovoy politiki na povyshenie konkurentosposobnosti ekonomiki regiona]. // Economy and Business: Theory and Practice, vol. – 2024 — № 2-2 (108) — P. 108-111.

- Magomadov, E.M. Problems of Formation and Execution of the Revenue Part of the Budget of the Chechen Republic. [Problemy formirovaniya i ispolneniya dohodnoy chasti byudzheta Chechenskoy Respubliki]. // Bulletin of the Academy of Knowledge -2022 — № 50 — P. 428-434.

- Aguzarova, F.S. The Role of Regional and Local Taxes in Forming Revenues of Consolidated Budgets of Russian Regions. [Rol’ regional’nykh i mestnykh nalogov v formirovanii dokhodov konsolidirovannykh byudzhetov sub»yektov Rossii]. // Finance and Credit. – 2018. – № 2. – P. 323-334.

Еще в рубриках

Финансы регионов