Сбалансированность бюджета Сахалинской области: анализ и оценка

Balanced budget of the Sakhalin region: analysis and evaluation

Авторы

Аннотация

Данная статья посвящена анализу консолидированного бюджета Чукотского автономного округа, оценке сбалансированности и бюджетной обеспеченности государственного бюджета Сахалинской области, сравнительному анализу основных показателей бюджетной обеспеченности Сахалинской области и Республики Саха (Якутия) за 2019-2022 гг. в целях разработки механизмов повышения финансовой устойчивости региона. Проведена оценка основных параметров консолидированного бюджета Сахалинской области, анализ налоговых доходов Сахалинской области за 2019-2022 гг. в разрезе федерального и консолидированного бюджета.

Ключевые слова

Сахалинская область, регион, бюджет, консолидированный и государственный бюджет, сбалансированность, дотационность, налоговые и неналоговые доходы, расходы

Рекомендуемая ссылка

Алексеева Айгылана Григорьевна

, Бурцева Туйаара Семеновна

, Эляков Александр Лвьович

Сбалансированность бюджета Сахалинской области: анализ и оценка// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №1 (77). Номер статьи: 7704. Дата публикации: 10.01.2024. Режим доступа: https://eee-region.ru/article/7704/

DOI: 10.24412/1999-2645-2024-177-4

Authors

Abstract

This article is devoted to the analysis of the consolidated budget of the Chukotka Autonomous Okrug, assessment of the balance and budgetary security of the state budget of the Sakhalin region, a comparative analysis of the main indicators of budgetary security of the Sakhalin region and the Republic of Sakha (Yakutia) for 2019-2022. in order to develop mechanisms to increase the financial stability of the region. An assessment of the main parameters of the consolidated budget of the Sakhalin region and an analysis of tax revenues of the Sakhalin region for 2019-2022 were carried out. in terms of the federal and consolidated budget.

Keywords

Sakhalin region, region, budget, consolidated and state budget, balance, subsidies, tax and non-tax revenues, expenses.

Suggested Citation

Alekseeva Aigylana Grigorievna

, Burtseva Tuyaara Semenovna

, Elyakov Alexander Lviovich

Balanced budget of the Sakhalin region: analysis and evaluation// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №1 (77). Art. #7704. Date issued: 10.01.2024. Available at: https://eee-region.ru/article/7704/

DOI: 10.24412/1999-2645-2024-177-4

Введение

Сбалансированность государственного бюджета субъекта РФ играет ключевую роль в обеспечении финансовой устойчивости и устойчивого развития региона. Он подразумевает, что доходы и расходы регионального бюджета должны быть взаимно согласованы, что означает, что субъект РФ не должен тратить больше, чем зарабатывает.

Кроме того, сбалансированный бюджет позволяет субъектам РФ эффективно использовать свои ресурсы и управлять долгами. Это важно в условиях экономических изменений, когда регионы могут столкнуться с неожиданными расходами или снижением доходов. Сбалансированный бюджет обеспечивает финансовую устойчивость и гибкость в реагировании на такие ситуации.

Согласно статье 33 Бюджетного кодекса Российской Федерации, «Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов» [1].

«Баева Е.А. и Позднякова С.В. рассматривают сбалансированность бюджета с точки зрения основного показателя экономического и социального благополучия страны, который складывается из равенства доходов и расходов. При этом авторы отмечают, что обеспечить такое равенство частей бюджета достаточно сложно. Его можно добиться, если постоянно сдерживать рост государственных расходов и установить в стране такой уровень налогообложения, который будет достаточен при формировании доходных статей с целью покрытия общественных потребностей» [8].

«Сбалансированность бюджета является одним из принципов построения и организации бюджетной системы, который означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. Каждый участник бюджетного процесса — орган исполнительной власти должен исходить из необходимости минимизации дефицита бюджета» [7].

Оценка качества сбалансированности региональных бюджетов включает анализ таких факторов, как доходы и расходы бюджета, уровень долговой нагрузки, эффективность использования бюджетных средств, структура расходов, а также уровень инвестиций и экономического развития региона. Путем анализа этих показателей можно определить, насколько сбалансирован бюджет и насколько устойчивы финансовые показатели региона.

Результаты исследований

Одним из важных аспектов методологии оценки качества сбалансированности региональных бюджетов является учет факторов, которые могут оказывать влияние на бюджетный процесс. Такие факторы могут включать федеральные меры поддержки, налоговую политику, социальные и экономические факторы, а также особенности региональной экономики. Учет этих факторов позволяет более точно оценить состояние и перспективы развития региональных бюджетов. Однако, необходимо отметить, что разработка единой методологии оценки качества сбалансированности региональных бюджетов является сложной задачей, требующей учета множества факторов и особенностей каждого региона. Поэтому важно проводить дальнейшие исследования и разработки в этой области, чтобы обеспечить более эффективное управление бюджетами субъектов РФ и достижение финансовой устойчивости на региональном уровне.

В таблице 1 проанализированы параметры консолидированного бюджета Сахалинской области за 2019-2022 гг.

Таблица 1 – Параметры консолидированного бюджета Сахалинской области за 2019-2022 гг. (млн. руб.)

| Показатель | На 01.01., млн. руб. | Изменение 2022/2019 | ||||

| 2019 | 2020 | 2021 | 2022 | Абс., млн. руб. | Тр., % | |

| Налоговые доходы | 134147,46 | 136043 | 112956,95 | 199077,91 | 64930,45 | 148,4 |

| Неналоговые доходы | 46984,76 | 30562,4 | 59836,33 | 61140,42 | 14155,66 | 130,13 |

| Безвозмездные поступления | 24200,06 | 17397,45 | 14654,86 | 22772,27 | -1427,79 | 94,1 |

| Всего доходов | 205332,28 | 184002,85 | 187448,14 | 282,990,6 | 77658,32 | 137,82 |

| Всего расходов | 204009,7 | 200517,4 | 185744,5 | 224932,2 | 20922,5 | 110,26 |

| Дефицит/профицит | 1322,58 | -16514,55 | 1703,64 | 58058,4 | 56735,82 | 4389,78 |

По данным таблицы 1 можно сделать вывод о том, что по итогу 2022 года Сахалинская область получила профицит бюджета на 58058,4 млн. руб. за исследуемые периоды только в 2020 году был дефицит бюджета в размере 16514,55 млн. руб.

В 2022 году доходы Сахалинской области увеличились на 37,82% по сравнению с 2019 годом. Данный рост наблюдает за счет значительного увеличения налоговых и неналоговых поступлений на 48,4% и 30,13% соответственно.

Следовательно, общая величина расходов бюджета составила 224932,2 млн. руб. и увеличилась на 10,26%.

Таким образом, по итогу года у области в основном образовался профицит бюджета, что означает о нецелесообразном направлении бюджетных средств на улучшение и развитие Сахалинской области.

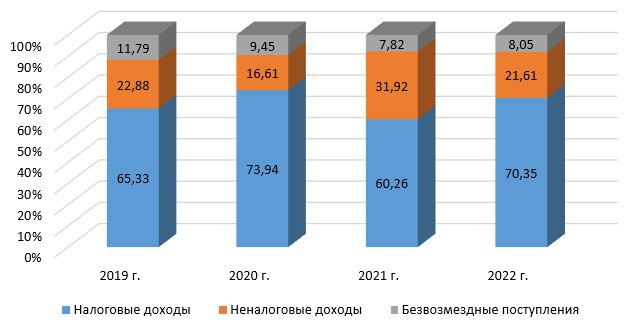

Далее, на рисунке 1 рассмотрим структуру доходов консолидированного бюджета Сахалинской области

Рисунок 1 – Структура доходов консолидированного бюджета Сахалинской области за 2019-2022 гг.

В структуре доходов консолидированного бюджета наибольшую долю занимают налоговые доходы. Их удельный вес колеблется от 60% до 73%. В 2022 году доля налоговых доходов составила 70,35% от общей величины доходов.

Далее идут неналоговые доходы, удельный вес которых за 2019-2022 гг. составляет примерно 16-31%.

Наименьшую долю в структуре доходов занимают безвозмездные поступления. В 2022 году удельный вес безвозмездных поступлений составил 8,05%.

В целом, в течение всего анализируемого периода изменения в структуре доходов консолидированного бюджета Сахалинской области незначительны.

Далее в таблице 2 рассмотрим налоговые доходы в разрезе федерального и консолидированного бюджета Сахалинской области.

Таблица 2 – Налоговые доходы Сахалинской области за 2019-2022 гг. в разрезе федерального и консолидированного бюджета (в млн. руб.)

| Показатели | 2020 | 2021 | 2022 | Отклонение, 2022/2019 | ||||

| в фед. бюджет | в конс. бюджет | в фед. бюджет | в конс. бюджет | в фед. бюджет | в конс. бюджет | фед. бюджет | конс. бюджет | |

| Доходы, администрируемые налоговыми органами | 155512,4 | 132071,74 | 151035,19 | 133771,77 | 115743,66 | 110212,55 | 2127,04 | 21496,46 |

| Налоговые и неналоговые доходы | 155511,37 | 132071,74 | 15034,23 | 133771,77 | 115743,35 | 110212,55 | 2127,44 | 21496,46 |

| Налоговые доходы, в т. ч. | 155480,78 | 132056,69 | 151006,66 | 133766,53 | 115680.78 | 110198,95 | 1766,01 | 21496,92 |

| НДС на товары (работы, услуги), реализуемые на территории РФ | -7389,98 | — | -5033,91 | — | -4794,33 | — | -2039,57 | — |

| Налог на добавленную стоимость на товары, ввозимые на территорию РФ | 14,23 | — | 12,35 | -33 | 6,8 | — | -3,12 | — |

| Налог на добычу полезных ископаемых | 14593,01 | 434,68 | 7403,32 | 492,69 | 4085,49 | 477,73 | -9841,71 | 1200,03 |

По таблице 2, можно сделать вывод о том, что доходы, администрируемые налоговыми органами в 2022 году увеличилась на 21496,46 млн. руб. по сравнению с 2019 годом.

Налоговые доходы намного преобладают над неналоговыми доходами области почти на 99,98%, что означает о незначительных неналоговых поступлениях.

Также, в 2022 г. наблюдается увеличение налоговых поступлений в федеральный бюджет на 1,55% и в консолидированный бюджет на 24,23%.

У Сахалинской области НДС на товары, реализуемые на территории в РФ находится в отрицательном положении, также в 2022 году задолженность по НДС увеличилась почти в 2 раза по сравнению 2019 г. Такой отрицательный показатель означает о несвоевременной уплате НДС.

Налог на добавленную стоимость на товары, ввозимые на территории Российской Федерации в 2022 году, составил всего 6,8 млн. руб., что на 45% меньше, чем в 2021 г. такое снижение наблюдается из-за санкций.

В отчетном периоде налог на добычу полезных ископаемых в федеральный бюджет значительно снизился на 70,67% по сравнению с 2019 годом, за этот же период НДПИ в консолидированный бюджет увеличился на 33,56%.

Уровень дотационных средств может оказывать значительное влияние на сбалансированность бюджета. Если уровень дотаций высок, то это может привести к дисбалансу бюджета, так как государство будет тратить больше денег на поддержку регионов или отраслей экономики, чем получает от них налоговых поступлений. Это может привести к увеличению государственного долга и дефициту бюджета. Таким образом, уровень дотаций имеет важное значение для сбалансированности бюджета, и правильное распределение этих средств является ключевым аспектом финансовой устойчивости государства.

Ниже в таблице 3. рассмотрим уровень дотационности Сахалинской области за 2019-2022 гг.

Таблица 3 – Уровень дотационности Сахалинской области за 2019-2022 гг., млн. руб.

| Наименование | 2019 г. | 2020 г. | 2021 г. | 2022 г. | Изменение 2022/2019 | |

| Абс., млн. руб. | Тр., % | |||||

| Доходы консолидированного бюджета | 205332,28 | 184002,85 | 187448,14 | 282990,6 | 77658,32 | 137,82 |

| в т.ч. субвенции | 2 623,11 | 3 073 | 2 925,43 | 4 683,36 | 2060,25 | 178,54 |

| собственные | 202 709,17 | 180 930 | 184 522,71 | 278 307,24 | 75598,07 | 137,29 |

| Дотации | 281,91 | 377,70 | 10 | 235,82 | -46,09 | 83,65 |

| Уровень дотационности | 0,137 | 0,205 | 0,005 | 0,083 | -0,05396 | 60,70 |

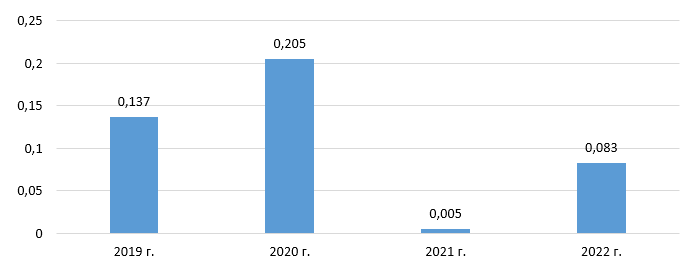

Более наглядный уровень дотационности Сахалинской области за 2019-2022 гг. представлена на рисунке 2.2.

Рисунок 2 — Уровень дотационности Сахалинской области за 2019-2022 гг., %

Как показано на рисунке 1, уровень дотационности Сахалинской области значительно увеличились на 0,079% по сравнению с предыдущим годом. Самый наибольший рост уровня был в 2020 году, где дотационность составила 0,205%. Такой рост происходит из-за значительного роста дотаций.

Доходы консолидированного бюджета области в 2022 году заметно увеличились по сравнению с предыдущими периодами, так как увеличились собственные доходы субъекта. По сравнению с 2019 годом на 37,81%.

Величина дотаций в 2021 году были значительно низкими всего 10 млн. руб., но в отчетном периоде они увеличились и составили в 2022 году 235,82 млн. руб.

Ниже в таблице 4 приведено сравнение уровней бюджетной обеспеченности Сахалинской области и Республики Саха (Якутия) за 2019-2022 гг. Источником данных, касающихся объемов распределения дотаций на выравнивание бюджетной обеспеченности субъектов РФ, послужил официальный сайт Министерства финансов РФ.

Таблица 4 – Сравнение основных показателей бюджетной обеспеченности Сахалинской области с Республикой Саха (Якутия) за 2019-2022 гг.

| Субъекты Российской Федерации | Годы | Численность постоянного населения, тыс. чел. | Индекс налогового потенциала | Индекс бюджетных расходов | Уровень бюджетной обесп-ти до распр-ия дотаций | Объем дотаций, млн. руб. | Уровень бюджетной обесп-ти после распр-ия дотаций |

| Сахалинская область | 2019 | 490,2 | 4,082 | 2,035 | 2,006 | 281,91 | 2,006 |

| 2020 | 489,0 | 4,398 | 2,022 | 2,175 | 377,7 | 2,175 | |

| 2021 | 488,3 | 2,791 | 2,028 | 1,377 | 10 | 1,377 | |

| 2022 | 487,1 | 3,469 | 2,022 | 1,715 | 235,82 | 1,715 | |

| Республика Саха (Якутия) | 2019 | 964,3 | 2,304 | 4,520 | 0,510 | 46 907,22 | 0,677 |

| 2020 | 972,3 | 2,163 | 4,468 | 0,484 | 51 597,95 | 0,656 | |

| 2021 | 979,4 | 2,337 | 4,522 | 0,517 | 51 597,95 | 0,687 | |

| 2022 | 976,8 | 2,124 | 4,522 | 0,470 | 56 757,74 | 0,629 |

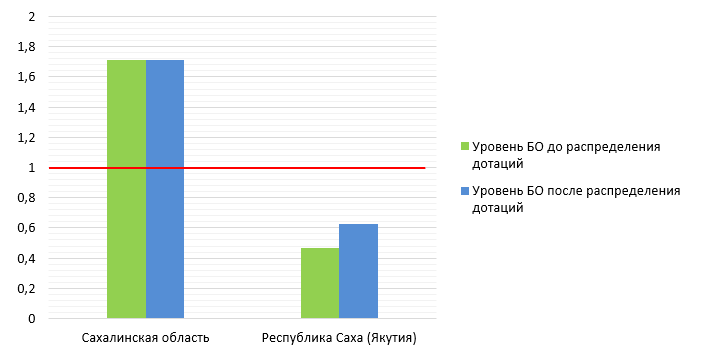

На рисунке 3 представлена сравнение уровней бюджетной обеспеченности Сахалинской области и РС(Я) со средним уровнем по РФ.

Рисунок 3 — Сравнение уровней бюджетной обеспеченности Сахалинской области и РС(Я) со средним уровнем по РФ за 2022 г.

По данным таблицы 4 можно сделать вывод о том, что индекс бюджетных расходов Сахалинской области в 2 раза меньше соответствующего индекса Республики Саха (Якутия). Индекс налогового потенциала и в Сахалинской области, и в Республике Саха (Якутия) превышает среднероссийский уровень.

За 2022 год в РС(Я) наблюдается значительное расхождение между показателями индексов бюджетных расходов и налогового потенциала. Это свидетельствует о невозможности обеспечить за счет налоговых доходов бюджетов данных регионов необходимый объем бюджетных услуг в расчете на душу населения.

Объем получаемых дотаций Сахалинской области намного меньше, чем у РС(Я). Следуем отметить, что по всей стране данный Республика Саха (Якутия) является одним их самых крупным получателей дотаций.

Также по данным таблицы 4 и рисунка 3 можно заметить, что Сахалинская область не нуждается государственной поддержке. Что касается РС(Я), горизонтальное выравнивание не является достаточно эффективным в отношении данного региона, так как проблема бюджетной обеспеченности в итоге решается лишь частично.

Заключение

В данной работе были рассмотрены теоретические и методологические аспекты сбалансированности бюджета. А также был проведен анализ сбалансированности государственного бюджета Сахалинской области.

В практической части проектной работы была дана краткая характеристика бюджетной политики и социально-экономического развития Сахалинской области. Для анализа бюджета Сахалинской области проанализированы доходы и расходы консолидированного бюджета. Так, по итогу 2022 года Сахалинская область получила профицит бюджета на 58058,4 млн. руб. за исследуемые периоды только в 2020 году был дефицит бюджета.

В 2022 году доходы Сахалинской области увеличились на 37,82%. Данный рост наблюдает за счет значительного увеличения налоговых и неналоговых поступлений на 48,4% и 30,13% соответственно. Общая величина расходов бюджета увеличилась и составила 224932,2 млн. руб.

В целях достижения сбалансированности региональных бюджетов необходимо разработать и реализовать эффективные механизмы контроля за доходами и расходами, а также улучшить систему налогового администрирования. Кроме того, важно развивать экономику региона, привлекать инвестиции и создавать благоприятные условия для развития предпринимательства. Все эти меры помогут обеспечить стабильность и устойчивость бюджетов субъектов Федерации, способствуя развитию региональной экономики и повышению качества жизни населения.

Библиографический список:

- Бюджетный кодекс Российской Федерации (БКРФ) от 31.07.1998 № 145-ФЗ (в ред. Федерального закона от 26.04.2007 № 63-ФЗ).

- Федеральный закон от 21.12.2021 N 414-ФЗ (ред. от 04.08.2023) «Об общих принципах организации публичной власти в субъектах Российской Федерации» (с изм. и доп., вступ. в силу с 01.10.2023)

- Закон Сахалинской области от 29.06.2020 № 45-ЗО «Об исполнении областного бюджета Сахалинской области за 2019 год»

- Закон Сахалинской области от 30.06.2021 № 50-ЗО «Об исполнении областного бюджета Сахалинской области за 2020 год»

- Закон Сахалинской области от 11.07.2022 № 63-ЗО «Об исполнении областного бюджета Сахалинской области за 2021 год»

- Закон Сахалинской области от 14.07.2023 № 62-ЗО «Об исполнении областного бюджета Сахалинской области за 2022 год»

- Ракитина, И. С. Государственные и муниципальные финансы : учебник и практикум для вузов / И. С. Ракитина, Н. Н. Березина. — 2-е изд. — Москва : Издательство Юрайт, 2023. — 333 с. — (Высшее образование). — ISBN 978-5-534-13730-9. — Текст : электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/511704.

- Немчинова, Е. А. Понятие сбалансированности бюджета / Е. А. Немчинова. — Текст : непосредственный // Молодой ученый. — 2020. — № 46 (336). — С. 101-103. — URL: https://moluch.ru/archive/336/75173/.

- Официальный сайт Министерства финансов Российской Федерации //Режим доступа: https://www.minfin.ru/.

- Федеральная служба государственной статистики. //Режим доступа: http://www.gks.ru/.

- Федеральная налоговая служба. Режим доступа: http://www.nalog.ru.

- Портал открытого бюджета Сахалинской области. //Режим доступа: https://openbudget.sakhminfin.ru/Menu/Page/272.

Biography list:

- Budget Code of the Russian Federation (BCRF) dated 1998-07-31 No. 145-FZ (as amended by Federal Law dated 2007-04-26 No. 63-FZ) [Byudzhetnyy kodeks Rossiyskoy Federatsii (BKRF) ot 31.07.1998 № 145-FZ (v red. Federal’nogo zakona ot 26.04.2007 № 63-FZ)].

- Federal Law of 2021-12-21 N 414-FZ (as amended on 2023-08-04) “On the general principles of the organization of public power in the constituent entities of the Russian Federation” (as amended and supplemented, entered into force on 2023-10-01) [Federal’nyy zakon ot 21.12.2021 N 414-FZ (red. ot 04.08.2023) «Ob obshchikh printsipakh organizatsii publichnoy vlasti v sub»yektakh Rossiyskoy Federatsii» (s izm. i dop., vstup. v silu s 01.10.2023)]

- Law of the Sakhalin Region No. 45-ZO dated 2020-06-29 “On the execution of the regional budget of the Sakhalin Region for 2019” [Zakon Sakhalinskoy oblasti ot 29.06.2020 № 45-ZO «Ob ispolnenii oblastnogo byudzheta Sakhalinskoy oblasti za 2019 god»]

- Law of the Sakhalin Region No. 50-ZO dated 2021-06-30 “On the execution of the regional budget of the Sakhalin Region for 2020” [Zakon Sakhalinskoy oblasti ot 30.06.2021 № 50-ZO «Ob ispolnenii oblastnogo byudzheta Sakhalinskoy oblasti za 2020 god»]

- Law of the Sakhalin Region dated 2022-07-11 No. 63-ZO “On the execution of the regional budget of the Sakhalin Region for 2021” [Zakon Sakhalinskoy oblasti ot 11.07.2022 № 63-ZO «Ob ispolnenii oblastnogo byudzheta Sakhalinskoy oblasti za 2021 god»]

- Law of the Sakhalin Region No. 62-ZO dated 2023-07-14 “On the execution of the regional budget of the Sakhalin Region for 2022” [Zakon Sakhalinskoy oblasti ot 14.07.2023 № 62-ZO «Ob ispolnenii oblastnogo byudzheta Sakhalinskoy oblasti za 2022 god»]

- Rakitina, I. S. State and municipal finance: textbook and workshop for universities [Gosudarstvennyye i munitsipal’nyye finansy : uchebnik i praktikum dlya vuzov]/ I. S. Rakitina, N. N. Berezina. — 2nd ed. — Moscow: Yurayt Publishing House, 2023. — 333 p. — (Higher education). — ISBN 978-5-534-13730-9. — Text: electronic // Educational platform Urayt [website]. — URL: https://urait.ru/bcode/511704.

- Nemchinova, E. A. The concept of budget balance [Ponyatiye sbalansirovannosti byudzheta]/ E. A. Nemchinova. — Text: immediate // Young scientist. — 2020. — No. 46 (336). — P. 101-103. — URL: https://moluch.ru/archive/336/75173/.

- Official website of the Ministry of Finance of the Russian Federation [Ofitsial’nyy sayt Ministerstva finansov Rossiyskoy Federatsii] //Access mode: https://www.minfin.ru/.

- Federal State Statistics Service [Federal’naya sluzhba gosudarstvennoy statistiki]. // Access mode: http://www.gks.ru/.

- Federal Tax Service [Federal’naya nalogovaya sluzhba]. //Access mode: http://www.nalog.ru.

- Open budget portal of the Sakhalin region [Portal otkrytogo byudzheta Sakhalinskoy oblasti]. //Access mode: https://openbudget.sakhminfin.ru/Menu/Page/272.

Еще в рубриках

Сахалинская область

Финансы регионов