Анализ условий кластеризации региональной экономики

Analysis of the conditions for clusters development in regional economy

Авторы

Аннотация

Целью исследования является разработка методики оценки экономического потенциала для развития кластеров в регионе. Нами были решены четыре задачи: 1) определено, какие элементы экономического развития региона имеют наибольшее значение для формирования кластеров в регионе, 2) разработана система показателей оценки кластеризации экономики региона, 3) проведен анализ экономического потенциала кластеризации регионов Центрального Черноземья России, 4) выявлены сильные и слабые стороны, возможности и угрозы кластеризации обследуемых регионов.

Ключевые слова

региональный кластер, оценка кластеризации экономики региона, промышленные кластеры, регионы Центрального Черноземья России.

Рекомендуемая ссылка

Растворцева Светлана Николаевна

Анализ условий кластеризации региональной экономики// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (40). Номер статьи: 4006. Дата публикации: 19.11.2014. Режим доступа: https://eee-region.ru/article/4006/

Authors

Abstract

The aim of this study is to develop methodology for assessing the economic potential for the clusters development in the regions and to test it in the Central Black Earth Region of Russia. Four problems were solved: 1) it was determined which elements of economic potential are significant for clusters formation in the regions, 2) it has developed a system of performance assessment indicators; 3) the economic potential for industrial clustering was analyze in the Central Black Earth Region of Russia; 4) strength, weakness, opportunities and threats were identified for industrial clustering in the Central Black Earth Region of Russia.

Keywords

regional cluster, clustering estimate of the regional economy, industrial clusters, the Central Chernozem regions of Russia.

Suggested Citation

Rastvorceva Svetlana Nikolaevna

Analysis of the conditions for clusters development in regional economy// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (40). Art. #4006. Date issued: 19.11.2014. Available at: https://eee-region.ru/article/4006/

Введение. Вывод экономики страны на траекторию устойчивого роста, повышение ее конкурентоспособности на основе инновационного обновления технической базы и технологий сопряжены с концентрацией и эффективным использованием ресурсов на стратегических направлениях ее развития. Одним из них является кластеризация, участниками которой оказываются, наряду с субъектами хозяйствования, научные и образовательные учреждения, органы власти и управления.

Оценка современной российской практики свидетельствует о явном недоиспользовании экономико-организационного потенциала этого направления. В существенной мере такое положение обусловлено отсутствием адекватного теоретического, методического и инструментального обеспечения процессов формирования, функционирования и развития кластеров.

Целью исследования, результаты которого отражены в статье, является разработка методики оценки экономического потенциала для развития кластеров в регионе. В качестве объекта исследования определены регионы Центрального Черноземья России: Белгородская, Воронежская, Курская, Липецкая и Тамбовская области.

Методология исследования. Первым и наиболее важным условием создания благоприятной среды для кластеризации является динамика развития экономики региона. Более того, для успешного функционирования кластеров желательно, чтобы в регионе работали быстрорастущие компании, так как региональный кластер часто рассматривается как прорывной бизнес, способный обеспечить региону быстрое экономическое развитие [4]. Данный элемент экономического потенциала кластеризации регионы мы рекомендуем оценивать показателями валового регионального продукта (ВРП) в целом и на душу населения (в динамике целесообразно привести ВРП в цены одного года).

Второй составляющей экономического потенциала для развития кластеров в регионе является его инвестиционный климат. Само создание кластера уже подразумевает значительный приток финансовых средств в регион, как со стороны отечественных, так и зарубежных инвесторов. Данный блок может быть представлен как динамикой объема инвестиций в основной капитал в регионе, так и изменением рейтинга инвестиционного климата (по данным экспертных организаций, например, РА «Эксперт).

Региональный кластер должен стать потенциалом достижения мирового лидерства. Так, лидерство европейских стран на мировом рынке по ряду позиций обеспечивается функционированием региональных кластеров. Правительства стран поддерживают в первоочередном порядке кластеры мирового уровня, активно интегрированные в международные экономические отношения [16], мы считаем, что немаловажным условием благоприятной среды для кластеризации является степень включенности региона в международные экономические отношения. Традиционно степень включенности оценивается долей региона в общем объеме экспорта страны и экспортной квотой (отношение экспорта к ВРП).

Еще одним элементом экономического потенциала кластеризации региона является функционирование значительного числа малых и средних предприятий. Важность поддержки развития малого и среднего предпринимательства для создания и функционирования кластеров в регионах подчеркивается в Методических рекомендациях по реализации кластерной политики в субъектах РФ Российской кластерной обсерватории [9] и рядом ученых [2, 3]. Развитие малого и среднего предпринимательства в регионе оценивается как числом предприятий, так и оборотом их деятельности.

Совершенная региональная инфраструктура является обязательным элементом развития кластеров в регионе. Сюда мы можем отнести качество дорог, энергетическое хозяйство, связь, железнодорожный транспорт, водоснабжение и канализацию и т.п. Отдельным блоком считаем необходимым выделить инновационную инфраструктуру: наличие технопарков, бизнес-инкубаторов, информационно-технических центров, промышленных зон, инновационно-промышленных комплексов. Развитие региональной инфраструктуры может оцениваться показателем плотности автодорог с твердым покрытием, а инновационной – числом организаций инновационной деятельности.

Эффективное функционирование кластера в регионе возможно в условиях развития системы непрерывного профессионального образования, задачей которой является обеспечение потребностей участников кластера в специализированных трудовых ресурсах [9]. Данное направление отражает динамика численности обучающихся по программам среднего и высшего профессионального образования. Немаловажное значение для развития кластера имеет структура экономики по видам экономической деятельности: успешное развитие кластера может быть в том секторе, в котором регион лидирует среди других регионов страны, либо в приоритетном для региона секторе экономики.

Анализ экономического потенциала кластеризации регионов Центрального Черноземья России. Проведем анализ каждого элемента кластеризации по предложенным показателям. С целью исключения влияния фактора инфляции рассчитаем сопоставимые показатели, для чего приведем их в цены 2005 года с использованием индекса потребительских цен каждого региона отдельно (рис.1).

Составлено по: [14].

Рис.1. Динамика показателей элемента экономического потенциала кластеризации «Динамика экономического развития» (ВРП на душу населения) в регионах Центрального Черноземья в 2005-2012 гг. (в ценах 2005 года)

Отметим, что наиболее быстро развивающейся является Воронежская область. С учетом инфляции средний темп прироста ВРП за 2005-2010 гг. составил 13,69%. В 2009 году все регионы Центрального Черноземья имели существенный спад в экономической деятельности по причине мирового финансового кризиса. Исключение составляет Воронежская область, ВРП которой в 2009 году снизился лишь на 7,6 % в сопоставимых ценах, а в текущих даже имел тенденцию роста. Отметим, что в Тамбовской области стагнация началась уже с 2008 года и имела место даже в 2010 году.

Следует обратить внимание на то, что с учетом уровня инфляции из всех обследуемых регионов Липецкая и Тамбовская области в 2010 году не вышли на докризисный период, что может свидетельствовать о высокой степени зависимости регионов от конъюнктуры мирового рынка. Следовательно, кластеры, действующие или планируемые к созданию, должны способствовать смягчению рисков высокой зависимости региона от изменений в мировой экономике.

Считаем необходимым отметить и тот факт, что только в Белгородской области показатель ВРП на душу населения увеличивается медленнее ВРП в целом. Это происходит за счет прироста общей численности населения области, а значит, мы можем предположить наличие процесса концентрации экономической активности в регионе, что, несомненно, будет способствовать успешному развитию кластеров.

Анализ динамики показателей элемента экономического потенциала кластеризации «Инвестиционный климат» выполним по двум направлениям: оценим изменение инвестиционного потенциала и инвестиционного риска, как факторной составляющей, и рассмотрим динамику инвестиций в основной капитал, как результирующей составляющей (табл.1).

Таблица 1 – Динамика показателей элемента экономического потенциала кластеризации «Инвестиционный климат» в регионах Центрального Черноземья в 2005-2012гг.

|

Регион |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

||

|

Индекс инвестиционного климата региона * |

Белгородская область |

3B1 |

2B |

3A |

3B1 |

2B |

2B1 |

2A |

2A |

|

| Воронежская область |

3B1 |

3B1 |

3C1 |

3B1 |

3B1 |

3A1 |

3В1 |

3A1 |

||

| Курская область |

3B1 |

3B1 |

3B1 |

3B1 |

3B1 |

2B |

3В1 |

3В1 |

||

| Липецкая область |

3B1 |

3B1 |

3A |

3A |

3A |

3A1 |

3A1 |

3A1 |

||

| Тамбовская область |

3B2 |

3B2 |

3B1 |

3B2 |

3B2 |

2B |

3B1 |

3А1 |

||

|

Инвестиции в основной капитал, млн. руб. |

Белгородская область |

35022 |

52073 |

83510 |

104218 |

73127 |

96313 |

132289 |

136202 |

|

| Воронежская область |

28652 |

38867 |

65319 |

94168 |

94788 |

132275 |

152210 |

179990 |

||

| Курская область |

17864 |

23241 |

33523 |

46752 |

41183 |

46093 |

58244 |

62954 |

||

| Липецкая область |

30312 |

44565 |

64707 |

88089 |

84317 |

101600 |

117790 |

92002 |

||

| Тамбовская область |

14698 |

19667 |

30861 |

42701 |

48795 |

53674 |

65601 |

82571 |

||

| *Рейтинговая шкала:1A Высокий потенциал — минимальный риск1B Высокий потенциал — умеренный риск1C Высокий потенциал — высокий риск2A Средний потенциал — минимальный риск2B Средний потенциал — умеренный риск

2C Средний потенциал — высокий риск |

3A Низкий потенциал — минимальный риск3B1 Пониженный потенциал — умеренный риск3C1 Пониженный потенциал — высокий риск3B2 Незначительный потенциал — умеренный риск3C2 Незначительный потенциал — высокий риск

3D Низкий потенциал — экстремальный риск |

|||||||||

| Составлено по: [1]. | ||||||||||

Анализ инвестиционного климата в регионах Центрального Черноземья показал, что в 2005-2012 гг. ни один из регионов не обладал высоким уровнем потенциала. При более детальном анализе элементов инвестиционного потенциала мы можем отметить некоторые тенденции. Одним из конкурентных преимуществ Белгородской области является высокий уровень природно-ресурсного потенциала — мы можем сделать вывод о целесообразности развития регионального кластера, основанного на природных ресурсах. В области имеет место металлургическое производство [16]. Развитие кластера черной металлургии в регионе должно учитывать и ряд сопутствующих негативных факторов: тяжелую экологическую ситуацию в городах Старый Оскол и Губкин, а также монопрофильность города Губкин, который принимает на себя все риски изменения мировой конъюнктуры рынка черных металлов. Серьезной проблемой, способной затруднить развитие кластеров, особенно в энергоемком секторе черной металлургии, является дефицит электроэнергии и воды в регионе.

Еще одним видом кластера, формирование которого связано с природно-ресурсным потенциалом и целесообразно в Белгородской области, является агропромышленный кластер. При этом следует отметить «конфликт интересов» между добывающей промышленностью и сельским хозяйством в регионе. Оба вида деятельности требуют значительные земельные территории, а разница в уровне доходов в данных секторах обостряет внутрирегиональное неравенство.

В четырех других областях Центрального Черноземья отсутствуют ярко выраженные конкурентные преимущества для создания кластеров в каком-либо конкретном секторе экономики. В Воронежской области к сильным сторонам развития можно отнести инфраструктурный, трудовой и инновационный потенциал. Успешный выход региона из мирового финансового кризиса является заслугой своевременного создания и эффективной работы антикризисных групп и проведения программы антикризисных мероприятий.

Инфраструктурный потенциал является сильным ресурсом для кластеризации в Курской области. Конкурентным преимуществом (но не столь выраженным, как в Белгородской области) является природно-ресурсный потенциал. Ввиду того, что экономика региона сосредоточена преимущественно в сельском хозяйстве и добывающей промышленности, потенциальные возможности для создания кластеров целесообразно рассматривать именно в этих сферах. Ограничением для развития кластеров может стать имеющийся в регионе дефицит водных ресурсов и истощение черноземов. При создании и поддержке развития кластеров в Курской области важно учесть, что регион является монополистом в России по производству полипропиленового волокна, парацетамола, конвейерной ленты. Слабыми сторонами развития региона, которые могут стать препятствием при кластеризации, являются низкий инновационный, производственный, финансовый, институциональный потенциал.

Сильной конкурентной позицией Липецкой области в инвестиционном потенциале является высокий уровень развития инфраструктуры. Другие составляющие инвестиционного климата находятся на низком уровне, что, несомненно, будет сдерживать развитие кластеров в регионе. Основа экономики Липецкой области – это сельское хозяйство и металлургическая промышленность. Сферы промышленной деятельности, в которых возможно создание и развитие кластеров – это производство холодильников и морозильников, тракторов и тракторных культиваторов, продукции черной металлургии, пищевая промышленность. В стране область является монополистом по производству некоторых видов электротехнической стали, шлифовальных станков и напорных чугунных труб. К числу слабых сторон развития экономики регионам важно отнести и сложную экологическую обстановку.

В Тамбовской области сильными позициями инвестиционного потенциала являются инновационная и инфраструктурная составляющие, в то время, как остальные развиты недостаточно. При создании и развитии кластеров в регионе важно учитывать имеющуюся концентрацию предприятий химической промышленности, эффективное сельское хозяйство. Недостатком социально-экономического развития области является сложная экологическая ситуация, рост площадей свалок за счет сельскохозяйственных угодий, сильную зависимость экономики региона от мировой рыночной конъюнктуры.

Анализ динамики показателей элемента экономического потенциала кластеризации «Включенность региона в международные экономические отношения» в регионах Центрального Черноземья в период с 2005 года по 2012 годы представлен в таблице 2.

Таблица 2 – Динамика показателей элемента экономического потенциала кластеризации «Включенность региона в международные экономические отношения» в регионах Центрального Черноземья в 2005-2012 гг.

| Показатель |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Белгородская область |

||||||||

| Доля региона в общероссийском экспорте, % |

0,59 |

0,53 |

0,66 |

0,81 |

0,58 |

0,68 |

0,8 |

0,69 |

| Экспортная квота *, % |

30,67 |

28,21 |

30,76 |

37,22 |

18,15 |

21,29 |

23,54 |

20,85 |

|

Воронежская область |

||||||||

| Доля региона в общероссийском экспорте, % |

0,26 |

0,25 |

0,27 |

0,21 |

0,22 |

0,23 |

0,26 |

0,32 |

| Экспортная квота *, % |

14,57 |

14,20 |

13,55 |

10,66 |

6,75 |

8,36 |

8,85 |

9,33 |

|

Курская область |

||||||||

| Доля региона в общероссийском экспорте, % |

0,14 |

0,12 |

0,18 |

0,19 |

0,13 |

0,17 |

0,26 |

0,13 |

| Экспортная квота *, % |

12,45 |

10,54 |

15,04 |

16,22 |

7,40 |

10,87 |

17,02 |

8,52 |

|

Липецкая область |

||||||||

| Доля региона в общероссийском экспорте, % |

1,16 |

1,02 |

1,08 |

1,12 |

0,97 |

0,99 |

0,99 |

0,97 |

| Экспортная квота *, % |

60,37 |

53,68 |

57,10 |

63,52 |

40,36 |

49,30 |

52,16 |

54,38 |

|

Тамбовская область |

||||||||

| Доля региона в общероссийском экспорте, % |

0,02 |

0,02 |

0,02 |

0,02 |

0,02 |

0,01 |

0,01 |

0,02 |

| Экспортная квота, % |

2,50 |

2,18 |

2,53 |

1,94 |

1,19 |

0,81 |

1,13 |

1,61 |

*Экспортная квота рассчитывается как отношение объема экспорта к ВРП.

Составлено по: [13].

Наиболее экспортоориентированной является экономика Липецкой области. Ее доля в общероссийском экспорте варьируется от 0,97 %. до 1,16 %, а отношение экспорта к ВРП – от 40,36 % до 63,52 %. Отметим, что в Липецкой и Белгородской областях значительная доля экспорта приходится на продукцию металлургического производства.

Еще одним элементом экономического потенциала кластеризации является «Развитие малого и среднего бизнеса» (рис.2).

Рис.2. Динамика показателя элемента экономического потенциала «Развитие малого и среднего бизнеса» – числа предприятий малого предпринимательства – в регионах Центрального Черноземья в 2005-2012 гг., ед.

Развитие малого и среднего бизнеса должно явиться сильной стороной кластеризации в регионах. Малый и средний бизнес в рыночной экономике, является ведущим сектором, который определяет темпы экономического роста, а так же структуру и качество ВРП. Предпринимательство в регионе обеспечивает ту нишу, которая в последующем позволяет более широко распространять инновации в других сферах экономики. К слабым сторонам элемента экономического потенциала кластеризации «Развитие малого и среднего бизнеса» в регионах Центрального Черноземья можно отнести недостаточно проработанную законодательную базу.

Следующим блоком анализа являются показатели элемента экономического потенциала кластеризации «Региональная инфраструктура». Нами была проанализирована динамика плотности автомобильных дорог общего пользования с твердым покрытием» – в регионах Центрального Черноземья в 2005-2011 гг. Наиболее высокая плотность автодорог имеет место в Белгородской (600 км на 1000 кв. км. территории) и Липецкой (482 км на 1000 кв. км. территории) области. Плотность автодорог во всех регионах увеличивается быстрыми темпами.

Анализ региональной инфраструктуры для создания кластеров должен учитывать инновационную составляющую. Рассмотрим динамику второго показателя элемента экономического потенциала «Региональная инфраструктура», отражающего инновационную инфраструктуру региона – число и структуру инновационных предприятий регионов Центрального Черноземья (табл. 3).

Таблица 3 – Динамика показателей элемента экономического потенциала кластеризации «Развитая региональная инфраструктуры» — числа инновационных предприятий в регионах Центрального Черноземья в 2009-2014 гг.

| Регион |

Производственно-технологическая группа |

Экспертно-консалтинговая группа |

Кадровая группа |

Информационная группа |

Финансовая группа |

Итого |

|||||||

|

2009 |

2014 |

2009 |

2014 |

2009 |

2014 |

2009 |

2014 |

2009 |

2014 |

2009 |

2014 |

отклонение |

|

|

Белгородская область |

6 |

12 |

0 |

1 |

1 |

2 |

1 |

2 |

1 |

1 |

9 |

18 |

9 |

|

Воронежская область |

6 |

15 |

4 |

9 |

2 |

2 |

2 |

4 |

4 |

5 |

16 |

35 |

19 |

|

Курская область |

0 |

0 |

1 |

1 |

0 |

1 |

1 |

1 |

2 |

2 |

4 |

5 |

1 |

|

Липецкая область |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

1 |

1 |

1 |

3 |

3 |

0 |

|

Тамбовская область |

4 |

5 |

1 |

1 |

1 |

1 |

1 |

1 |

2 |

2 |

9 |

10 |

1 |

| Итого: |

17 |

33 |

6 |

12 |

4 |

6 |

6 |

9 |

10 |

11 |

41 |

71 |

30 |

Составлено по: [15].

База данных Реестра организаций инновационной деятельности Национального центра по мониторингу инновационной инфраструктуры научно-технической деятельности и региональных инновационных систем включает организации, функционирующие на территории Центрального Черноземья. Все организации разделены на пять групп: производственно-технологическая, экспертно-консалтинговая, кадровая, информационная и финансовая группа.

В 2014 году по сравнению с 2009 годом в Реестре было зарегистрировано 30 новых организаций инновационной деятельности в регионах Центрального Черноземного района. Наибольший прирост наблюдается в производственно-технологической группе (16 новых организаций) и в экспертно-консалтинговой группе (6 новых организаций). Среди регионов наибольшее число новых организаций инновационной деятельности возникло в Воронежской (19) и Белгородской (9) областях.

Мы провели анализ динамики показателей элемента экономического потенциала кластеризации региона «Система непрерывного образования» по регионам Центрального Черноземья за 2005-2012 годы. Анализ показал, что темпы прироста обучающихся по программам среднего специального образования имели отрицательное значение во всех регионах за весь период, а по программам высшего образования – с 2010 года.

Мы провели анализ динамики показателей элемента экономического потенциала кластеризации регионов Центрального Черноземья «Отраслевая структура валовой добавленной стоимости». Анализ показал, что сельское хозяйство преобладает в Белгородской, Воронежской, Курской, и Тамбовской областях. Добыча полезных ископаемых преимущественно сосредоточилась в Белгородской и Курской областях. Обрабатывающие производства имеют наибольший показатель в Липецкой области, при том, что отрасль является приоритетной для всех обследуемых регионов. Производство и распределение электроэнергии, газа и воды имеет самый высокий показатель в Курской области. В Белгородской, Воронежской, Липецкой и Тамбовской областях необходимо наращивать мощности по производству электроэнергии (включая альтернативные источники энергии) для возможности создания новых предприятий, развития новых видов экономической деятельности. Оптовая и розничная торговля, ремонт автотранспортных средств, бытовых изделий и предметов личного пользования преобладает во всех регионах, в Тамбовской области имеет место наибольшее значение показателя. Значительная доля строительства в ВРП имеется в каждом регионе, наиболее динамично развивается она в Липецкой и Тамбовской областях. В период с 2005 по 2012 годы значительно возросла доля транспорта и связи в ВРП Курской, Воронежской и Тамбовской областей. На долю гостиниц и ресторанов, образования и здравоохранения, предоставления социальных услуг приходится от 0,2 до 4,7 %.

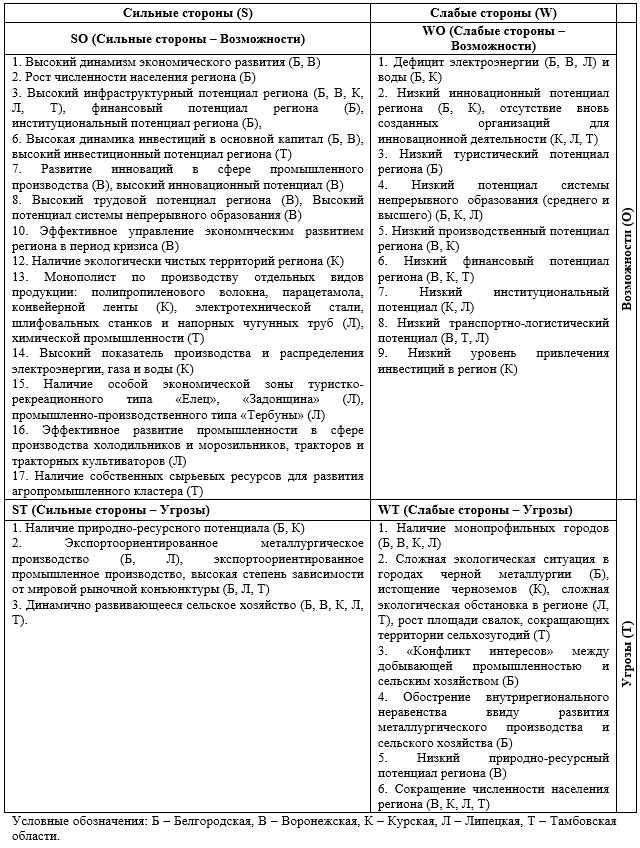

SWOT-анализ условий кластеризации регионов Центрального Черноземья. Таким образом, проанализировав основные элементы кластеризации регионов Центрального Черноземья, мы можем построить матрицы SWOT-анализа, выявив сильные и слабые стороны для каждого региона (рис.3).

Рис.3. SWOT-анализ экономического потенциала кластеризации для регионов Центрального Черноземья

Заключение. Таким образом, инструментарий оценки экономического потенциала кластеризации региона в качестве основных элементов включает динамизм развития экономики региона, инвестиционный климат, включенность региона в международные экономические отношения, развитие малого и среднего предпринимательства, развитую региональную инфраструктуру, систему непрерывного образования, структуру экономики региона. По каждому элементу экономического потенциала оцениваются конкретные показатели, результаты анализа позволяют выявить сильные и слабые стороны, риски и возможности по развитию региональных кластеров.

Список литературы:

- Инвестиционные рейтинги регионов России: рейтинги регионов // Эксперт РА. URL: http://raexpert.ru.(дата обращения 09.04.2013г.)

- Колчинская Е.Э., Растворцева С.Н. Универсальный алгоритм выявления направлений повышения эффективности межотраслевых региональных взаимодействий в России (на примере Белгородской области) // Научные ведомости Белгородского государственного университета. 2012. — Т. 13(132). — № 23/1. — C. 53-59.

- Котлярова С.Н. Практика формирования кластеров в регионах России // Региональная экономика: теория и практика. 24(255). — 2012. — С. 29-39.

- Куценко Е.С. Совершенствование принципов кластерной политики в России на основе зарубежного опыта в контексте реализуемого Министерством экономического развития РФ конкурса пилотных территориальных кластеров. Доклад на VIII Международной научно-практической конференции «Регионы России: стратегии и механизмы модернизации, инновационного и технологического развития. 31 мая -1 июня 2012 г. г. Москва

- Малое и среднее предпринимательство в России. 2009 / Росстат.- M., 2009

- Малое и среднее предпринимательство в России. 2010 / Росстат.- M., 2010

- Малое и среднее предпринимательство в России. 2012 / Росстат.- M., 2012

- Малое предпринимательство в России. 2008 /Росстат. — М., 2008

- Методические рекомендации по реализации кластерной политики в субъектах Российской Федерации. Министерство экономического развития Российской Федерации. 26.12.2008 г. № 20636-АК/Д19

- О развитии малого и среднего предпринимательства в Российской Федерации: Федеральный закон от 24 июля 2007 г. № 209-ФЗ // Информационно-справочная система Консультант +

- Растворцева С.Н. Бенчмаркинг инноваций в системе управления региональной эффективностью // Проблемы теории и практики управления. № 10. — 2010. — С. 111-116.

- Растворцева С.Н. Бенчмаркинг инновационного развития в системе управления региональной эффективностью // Экономика и менеджмент. — № 1. — 2011. — С. 103-113.

- Регионы России. Социально-экономические показатели. 2011/ Росстат. — М., 2011.

- Регионы России. Социально-экономические показатели. 2012 / Росстат. — М., 2012

- Реестр организаций инновационной деятельности: база данных // Научный центр по мониторингу инновационной инфраструктуры научно-технической деятельности и региональных инновационных систем. URL: www.miiris.ru (дата обращения 10.04.2013 г.)

- Социально-экономическое положение Белгородской области и регионов Центрального федерального округа в 2012 году: стат. бюл. / Росстат, Белгородстат. – Белгород, 2013

- The European Cluster Memorandum. Promotion European Innovation through Clusters. An Agenda for Policy Action. The High Level Advisory Group on Clusters. Center for Strategy and Competitiveness. 2008

References:

- Investment ratings regions of Russia, the ratings regions [Investicionnye rejtingi regionov Rossii, rejtingi regionov]. Expert RA. URL: http://raexpert.ru. (Date accessed 09.04.2013)

- Kolchinskaja E.Je., Rastvorceva S.N. Universal algorithm for identifying ways to increase the efficiency of regional inter-industry interactions in Russia (on the example of the Belgorod region) [Universal’nyj algoritm vyjavlenija napravlenij povyshenija jeffektivnosti mezhotraslevyh regional’nyh vzaimodejstvij v Rossii (na primere Belgorodskoj oblasti)]. Scientific Statement of the Belgorod State University. 2012. T 13 (132). Number 23/1. pp. 53-59

- Kotljarova S.N. The practice of forming clusters in the regions of Russia. Regional Economics, theory and practice [Praktika formirovanija klasterov v regionah Rossii. Regional’naja jekonomika, teorija i praktika]. 24(255). 2012. pp. 29-39

- Kucenko E.S. Improving the principles of cluster policy in Russia on the basis of international experience in the context implemented by the Ministry of Economic Development of the Russian Federation contest pilot regional clusters. Paper presented at the VIII International scientific-practical conference «Regions of Russia, strategies and mechanisms for modernization, innovation and technological development [Sovershenstvovanie principov klasternoj politiki v Rossii na osnove zarubezhnogo opyta v kontekste realizuemogo Ministerstvom jekonomicheskogo razvitija RF konkursa pilotnyh territorial’nyh klasterov. Doklad na VIII Mezhdunarodnoj nauchno-prakticheskoj konfe-rencii «Regiony Rossii, strategii i mehanizmy modernizacii, innova-cionnogo i tehnologicheskogo razvitija]. May 31-2012-06-01 Moscow

- Small and medium business in Russia. 2009 [Maloe i srednee predprinimatel’stvo v Rossii. 2009]. Rosstat. M., 2009

- Small and medium business in Russia. 2010 [Maloe i srednee predprinimatel’stvo v Rossii. 2010]. Rosstat. M., 2010

- Small and medium business in Russia. 2012 [Maloe i srednee predprinimatel’stvo v Rossii. 2012]. Rosstat. M., 2012

- Small business in Russia [Maloe predprinimatel’stvo v Rossii]. 2008. Stat. Collection. Rosstat. Moscow, 2008

- Guidelines for implementing cluster policies in the subjects of the Russian Federation. The Ministry of Economic Development of the Russian Federation [Metodicheskie rekomendacii po realizacii klasternoj politiki v sub#ektah Rossijskoj Federacii. Ministerstvo jekonomicheskogo razvitija Rossijskoj Federacii]. 26.12.2008 number 20636-AK/D19

- About the development of small and medium enterprises in the Russian Federation. Federal Law of 2007-07-24 № 209-FZ [O razvitii malogo i srednego predprinimatel’stva v Rossijskoj Federacii. Federal’nyj zakon ot 24 ijulja 2007 g. № 209-FZ]. Information system Consultants +.

- Rastvorceva S.N. Benchmarking Innovation in the management of regional efficiency. Problems of the theory and practice of management [Benchmarking innovacij v sisteme upravlenija regional’noj jeffektivnost’ju. Problemy teorii i praktiki upravlenija]. Number 10. 2010. pp. 111-116

- Rastvorceva S.N. Benchmarking innovation development in the management of a regional performance [Benchmarking innovacionnogo razvitija v sisteme upravlenija regional’noj jeffektivnost’ju]. Economics and Management. № 1. 2011.

- Regions of Russia. Socio-economic indicators. 2011 [Regiony Rossii. Social’no-jekonomicheskie pokazateli. 2011]. Rosstat. M., 2011.

- Regions of Russia. Socio-economic indicators. 2012 [Regiony Rossii. Social’no-jekonomicheskie pokazateli. 2012]. Rosstat. M., 2012

- Register of organizations of innovation, the database [Reestr organizacij innovacionnoj dejatel’nosti baza dannyh]. Research Center for Monitoring the innovation infrastructure of scientific and technological activities and regional innovation systems. URL: www.miiris.ru (10.04.2013, the date of access)

- The socio-economic situation of the Belgorod region and other regions of the Central Federal District in 2012, stat. Bull [Social’no-jekonomicheskoe polozhenie Belgorodskoj oblasti i regio-nov Central’nogo federal’nogo okruga v 2012 godu, stat. bjul.]. Rosstat, Belgorodstat. Belgorod, 2013

- The European Cluster Memorandum. Promotion European Innovation through Clusters. An Agenda for Policy Action. The High Level Advisory Group on Clusters. Center for Strategy and Competitiveness. 2008

Еще в рубриках

Курская область

Региональная экономика