Оценка эффективности налоговой политики регионов России (на материалах Челябинской области и г.Москвы)

Assessment of the effectiveness of tax policy in Russian regions (based on materials from the Chelyabinsk region and Moscow)

Авторы

Аннотация

Предмет исследования – налоговая политика региона. Цель исследования – обозначить методы оценки эффективности налоговой политики на уровне регионов. Методологическая основа исследования заключается в использовании диалектико-материалистического метода познания и основанных на нем общенаучных, специальных и частно-научных методов. В частности, в работе используются методы анализа, синтеза, логический, сравнительный (включая статистический и др.). В рамках исследования рассматриваются теоретические аспекты эффективности налоговой политики на уровне регионов и основные методы ее оценки, на основании чего разрабатывается методология проведения экспресс-оценки эффективности налоговой политики региона, с использованием статистических данных и данных ФНС России (регионов), которая может дать общую картину по исследуемому региону. Это, в свою очередь, определяет научную новизну данного исследования. Апробирование методики осуществляется на примере нескольких регионов в их сравнении. Данная методика может быть применена при необходимости исследования эффективности налоговой политики региона по принципу «здесь и сейчас» на основании имеющихся статистических данных, без углубления, с применением расчетов и сложных весовых коэффициентов.

Ключевые слова

налоговая политика, эффективность налоговой политики, налоговое бремя, социально-экономическое развитие региона, налоговая обеспеченность бюджета, налоговое администрирование

Рекомендуемая ссылка

Оценка эффективности налоговой политики регионов России (на материалах Челябинской области и г.Москвы)// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (60). Номер статьи: 6001. Дата публикации: 10.10.2019. Режим доступа: https://eee-region.ru/article/6001/

Authors

Abstract

The subject of the study is the tax policy of the region. The purpose of the study is to consider the main methods of assessing the effectiveness of tax policy at the regional level. The methodological basis of the research is the use of dialectical-materialistic method of cognition and based on it General scientific, special and private scientific methods. In particular, the methods of analysis, synthesis, logical, comparative (including statistical, etc.) are used. The study examines the theoretical aspects of the effectiveness of tax policy at the regional level and the main methods of its assessment, on the basis of which the methodology of rapid assessment of the effectiveness of tax policy in the region, using statistical data and data of the Federal tax service of Russia (regions), which can give an overall picture of the This, in turn, determines the scientific novelty of the study. Approbation of the technique is carried out on the example of several regions in their comparison. This technique can be applied if it is necessary to study the effectiveness of the tax policy of the region on the principle of "here and now" on the basis of available statistical data, without deepening, using calculations and complex weighting factors.

Keywords

tax policy, tax policy effectiveness, tax burden, socio-economic development of the region, budget tax security, tax administration

Suggested Citation

Assessment of the effectiveness of tax policy in Russian regions (based on materials from the Chelyabinsk region and Moscow)// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (60). Art. #6001. Date issued: 10.10.2019. Available at: https://eee-region.ru/article/6001/

Введение

Налоговая политика на уровне региона представляет собой инструмент, способствующий регулированию экономического роста данной территории посредством совокупности мероприятий в сфере различных сборов и налогов. Она представляет собой основу регулирования на макроуровне посредством инструментов, которые, в свою очередь, являются факторами развития как инновационного, так и инвестиционного и отвечают за рост конкурентоспособности субъектов хозяйствования, как отдельной территории, так и в целом страны. В данном контексте эффективность выступает как одно из приоритетных условий ее реализации, способствуя росту развития региона. Разработка эффективной налоговой политики предполагает необходимость применения методов оценки ее эффективности.

Результаты исследования

В настоящее время нельзя говорить об однозначности толкования категории «налоговая политика», о чем свидетельствует многообразие исследований и мнений различных авторов, в таблице 1 приведены некоторые из них.

Таблица 1 – Термин «налоговая политика» в понимании разных авторов [7, 12, 1]

| Авторы | Определение |

| И. А. Майбуров | Налоговая политика представлена частью социально-экономической политики, основной ориентир которой связан с формированием налоговой системы способствующей накоплению национального богатства и его рациональному использованию, с обеспечением, как экономического, так и социального прогресса в рамках гармонизации интересов общества и экономики |

| В. Г. Пансков | По мнению автора, налоговая политика представлена в качестве мер государства: финансового, правового и экономического характера, основная цель которых сформировать налоговую систему, чтобы обеспечить финансовые потребности, на основе перераспределения финансовых ресурсов, групп общества, экономики страны, государства в целом. |

| О. В. Агабекян,

К. С. Макарова |

Налоговая политика представлена в качестве действий государства, их совокупности, направленностью которых является область налогообложения, в основу которых входят мероприятия организационно-контрольного характера, экономического характера, а также экономического характера. |

Как уже было отмечено ранее – инструментом регулирования экономического роста является налоговая политика, применяемая в регионе, так же ее можно назвать ключевым и результативным инструментом. К показателям, которые могут охарактеризовать ее роль в экономике отдельной территории, можно отнести [ 16 ]:

- налоговые поступления, а точнее их долю относительно валового регионального продукта (ВРП);

- налоговые поступления в рамках их распределения по бюджетам различных уровней, имеется в виду местный, региональный;

- виды налогов, в рамках структуры налогообложения;

- задолженность в бюджет по различным налогам;

- налоговая нагрузка.

В любой системе реализация поставленной цели, способность системы выполнять свои функции представляет эффективность данной системы. В данном контексте достижение эффективности налоговой политики, как системы, проходит через сбалансированность сочетания интересов налогоплательщиков и государства, посредством их реализации и функций налогов.

Говоря об эффективности налоговой политики, необходимо отметить то, что налоговая политика не должна играть дестимулирующую роль в развитии предпринимательства, в трудовой активности населения и сбережениях населения и предприятий, равно как и искажать экономическое поведение субъектов хозяйствования, являться предпосылкой уклонения от уплаты налогов [15, с.9].

Инструменты налоговой политики должны адаптироваться к экономическому положению региона (либо же страны в целом), соблюдая динамику. Воздействие данных инструментов должно соответствовать стратегии экономического развития, ее основным направлениям. Всё это в совокупности будет свидетельствовать об эффективности функционирования налоговой политики.

Так же об эффективности налоговой политики можно говорить, когда происходит гармоничное сочетание разработанного налогового механизма и целей, поставленных в рамках управления экономикой государства.

Всё отмеченное дает возможность утверждать об актуализации вопроса оценки эффективности налоговой политики региона с целью совершенствования существующей системы, способствующей наполнению бюджета и развитию региона [13, с.47].

Вопросам рассмотрения методов оценки эффективности налоговой политики на уровне региона посвящено множество работ.

Можно отметить работу Евстафьевой А. Х., которая рассматривает несколько альтернативных методов, объединенных в несколько групп: экспертная оценка; уровень налогового бремени и социально-экономическое развитие региона (базовые показатели); налоговая система региона, соблюдение принципов ее построения; налоговая лояльность [5, с.23].

Той же точки зрения придерживаются авторы Деметрюк Э. Э. и Щеглова О. Г. [4, с.13], в своей работе, они отмечают, что одним из предложивших использование базовых показателей, при оценке эффективности налоговой политики региона выступает И. В. Горский [3, c.74], обосновывая это возможностью всестороннего рассмотрения налоговой политики региона (таблица 2).

Таблица 2 – Базовые показатели оценки эффективности налоговой политики территории

| Группа | Показатель |

| Налогоплательщики | Структура налогоплательщиков, динамика изменений |

| Налоговые платежи | Динамика поступлений в бюджет |

| Задолженность | Динамика показателя задолженности в бюджет |

| Налоги и бюджет | Соотношение налоговых доходов к доходам бюджета в совокупность, а также соотношение налоговых доходов к расходам бюджета |

| Налоговые льготы | Недополученные средства за счет применения льгот |

| Налоговый контроль | Динамика численности работников, динамика проведенных проверок и их результатов |

| Налоговое бремя | Осуществляется исчисление налоговой нагрузки (население, отрасли, организации) |

| Социально-экономическое развитие | Структура по отраслям, исследование динамики прибыли (ее использования), динамика основного капитала в инвестиции, уровень жизни населения |

Показатель налоговой лояльности в качестве оценки эффективности налоговой системы на уровне региона был предложен Юрзиновой Л. И. [18, c.71], которая указывает на сложность расчетов данного показателя, поскольку зависит он и от уровня налоговой нагрузки на бизнес, и от уровня развития предпринимательской активности в регионе. Однако, следует учесть и то, что большинство налогов, самые важные налоги для предприятий – не региональные, а федеральные (и из них только часть налога на прибыль и НДФЛ поступают в бюджеты регионов), а также и то, что большинство налогов регулируется, прежде всего, на федеральном уровне.

Далее необходимо отметить метод оценки эффективности налоговой политики региона предложенный Е. Ф. Сысоевой и Е. Н. Мельником. Данный метод использует комплексный подход в оценке, основанный на требованиях Министерства финансов РФ к эффективной налоговой системе [16, с.2]:

- требование в обеспечении устойчивого формирования доходов бюджета, для исполнения расходных обязательств;

- требование, основанное на поддержании уровня налоговой нагрузки, которая бы способствовала экономическому росту, конкурентоспособности и инвестиционной активности;

- требование в рамках администрирования, в направлении снижения расходов субъектов хозяйствования, посредством упрощения процедур взаимодействия субъектов хозяйствования и налоговых органов, а также взаимодействия последних с населением и т.п. мероприятия.

В данной связи другими авторами выделяются три направления, каждое из которых наполняется показателями, характеризующими данное направление и дающими оценку его эффективности.

Авторами Деметрюк Э. Э., Щегловой О. Г. предлагается критериальная оценка эффективности налоговой политики регионов [4, с.43]:

- критерий активности (характеризуется количеством проверок, а также других мероприятий, проводимых органами власти в рамках региона);

- критерий последовательности (очередность приоритетных мер налоговой политики отдельной территории);

- критерий согласованности (взаимосвязь согласованности нормативно-правовых актов в сфере налоговой политики и принимаемых решений органами власти в той же налоговой сфере в регионе);

- критерий достаточности (соотнесение текущей ситуации с действиями властей их соответствие).

Данный метод можно назвать достаточно субъективным по тем же причинам, которые названы были выше. Действительно, налоговые органы – федеральные органы, не имеющие отношения к органам власти субъектов федерации, да и налоговая политика, нормативно-правовые акты в этой сфере на региональном уровне, крайне ограничены нормами федерального законодательства, в ряде случаев самостоятельные решения органов власти субъектов федерации в этой сфере просто невозможны.

Более глубокую оценку эффективности налоговой политики региона предлагает И. А. Коростелкина, на основе модели структурных параметров. В рамках данной модели автором используются универсальные и качественные критерии [6, c.49].

Все представленные методы оценки эффективной налоговой политики применимы на практике. Однако, по каждому из них можно отметить свои особенности. Метод экспертных оценок носит достаточно субъективный характер, его базой являются всестороннее изучение вопроса налоговой политики экспертами, на основе которых они высказывают свое мнение об эффективности данной политики, именно от мнения экспертов зависит точность данного метода. Данное исследование имеет широкий охват статистических и информационных данных относительно налоговой политики региона.

Э.Э. Деметрюк, О.Г. Щеглова используют группу методов, основанных на исследовании налоговой системы региона, и здесь особенность заключается в применении в большей мере не количественной, а качественной оценки, отчего данные методы не лишены субъективизма.

К группе методов, в основе которых лежит исследование налогового бремени и социально-экономического развития региона (базовые показатели) можно отнести, как уже было отмечено ранее, исследования И. В. Горского, Е. Ф. Сысоевой и Е. Н. Мельник. Данные методы основаны на принципе всесторонности охвата налоговой политики региона (за счет использования показателей), так же они достаточно точны и просты в использовании.

Методы оценки налоговой политики региона, основанные на исследовании налоговой лояльности (представителем данного метода является автор Л.И. Юрзинова) имеют высокую точность и сложность проведения исследования, поскольку отличаются от других методов глубиной исследования.

В целом, необходимо отметить существование множества методик оценки эффективности налоговой политики региона, однако выбор той или иной методики зависит от пользователей данной информации, целей использования и целей проводимого анализа, глубины исследования и многих — других параметров.

Однако наиболее часто используется более общая информация, находящаяся в быстром доступе. В основном это открытые данные Федеральной налоговой службы, данные Службы государственной статистики, которые можно посмотреть в динамике. Именно в этом контексте можно проводить своего рода экспресс оценку эффективности налоговой политики региона, которая дает общую картину. Данную оценку необходимо проводить с использованием некоторых базовых показателей, предложенных И. В. Горским, и некоторыми коэффициентами, рассмотренными в работах Е. Ф. Сысоевой и Е. Н. Мельник. Количество данных показателей можно уменьшить и представить их в динамике, либо в сравнении с другими регионами.

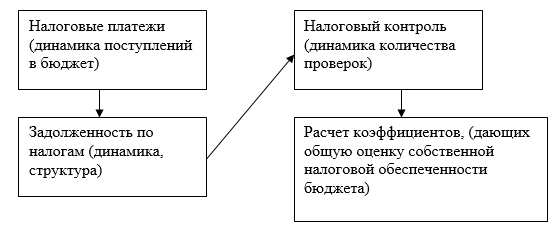

Соответственно алгоритм оценки будет выглядеть следующим образом, рис.1:

Рисунок 1 – Алгоритм оценки эффективности налоговой политики региона

В рамках анализа будут использованы данные по двум регионам: Москва (которая на 1 месте среди субъектов с наиболее эффективной налоговой политикой [1] ) и Челябинская область (которая входит в топ 20 по эффективной налоговой политике).

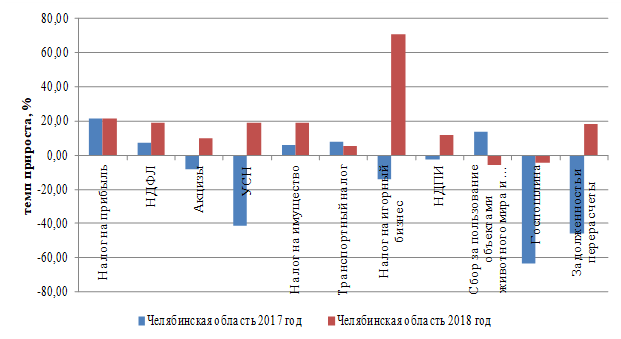

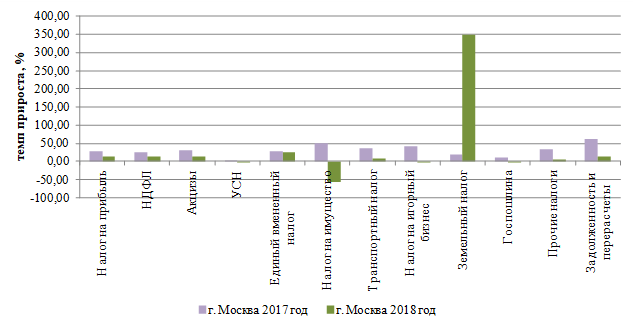

Рассмотрим динамику темпов прироста налоговых доходов по видам налоговых поступлений, что показано на рисунках 2 и 3:

Рисунок 2 – Динамика темпов прироста налоговых доходов по видам налоговых поступлений в Челябинской области [11]

В 2018 году наблюдается рост налоговых поступлений практически по всем направлениям, относительно предыдущего периода, такая динамика является свидетельством эффективной работы налоговых органов, в данной ситуации можно говорить о работе с гражданами и юридическими лицами, как в информационном плане, так и в рамках контрольной деятельности.

Рисунок 3 – Динамика темпов прироста налоговых доходов по видам налоговых поступлений в Москве [11]

Рассматривая динамику показателей прироста налоговых доходов по Москве, необходимо отметить некоторое их снижение относительно 2017 года. То есть наполняемость осуществляется более замедленными темпами. Такая ситуация может говорить о стабильности проводимой политики в области налогообложения местными налоговыми органами, однако это может быть и свидетельством ухудшения эффективности их работы.

В целом необходимо отметить положительную динамику поступлений в 2018 году и относительную сбалансированность поступлений по исследуемым регионам.

Величина задолженности в консолидированный бюджет Москвы как субъекта федерации, представлена в таблице 3.

Таблица 3 – Величина задолженности субъектов хозяйствования в консолидированный бюджет г. Москва, млн. руб. [10]

| Виды задолженности | Данные на 1 число года | Темп прироста, % | |||

| 2017 г. | 2018 г. | 2019 г. | |||

| За 2017 год | За 2018 год | ||||

| Совокупная задолженность в бюджетную систему РФ (включая пени и налоговые санкции) | 459 906,3 | 459 796,5 | 459 135,6 | -0,02 | -0,14 |

| Налог на прибыль организаций | 65 988,6 | 64 508,0 | 62 337,8 | -2,24 | -3,36 |

| Налог на добавленную стоимость | 237 598,2 | 237 850,7 | 237 900,2 | 0,11 | 0,02 |

| Акцизы | 97,58 | 101,2 | 198 | 3,71 | 95,65 |

| Налог на добычу полезных ископаемых | 2 453,1 | 3 107,10 | 9 192,5 | 26,66 | 195,85 |

| Внебюджетные фонды | 76 892,3 | 75 157,80 | 32 087,3 | -2,26 | -57,31 |

Исходя из данных, представленных в таблице, необходимо отметить снижение совокупной задолженности, задолженности по налогу на прибыль, однако увеличивается задолженность по налогу на добавленную стоимость, налогу на добычу полезных ископаемых (практически в 3 раза относительно 2017 года) и по акцизам.

В целом, НДС и налог на прибыль – основные налоги, по которым имеется налоговая задолженность в консолидированный бюджет Москвы. Но если учитывать то, что Москва – субъект федерации, то для нее, в первую очередь, важная задолженность по налогу на прибыль, который в большей части и поступает в бюджет субъекта федерации.

Величина задолженности консолидированный бюджет Челябинской области как субъекта федерации, представлена в таблице 4.

Таблица 4 – Величина задолженности субъектов хозяйствования в консолидированный бюджет Челябинской области, млн. руб. [10]

| Виды задолженности | Данные на 1 число года | Темп прироста, % | |||

| 2017 г. | 2018 г. | 2019 г. | |||

| За 2017 год | За 2018 год | ||||

| Совокупная задолженность в бюджетную систему РФ (включая пени и налоговые санкции) | 29 800,0 | 29 200,0 | 25 816,3 | -2,0 | -11,6 |

| Налог на прибыль организаций | 4 560,2 | 4 086,3 | 3 169,2 | -10,4 | -22,4 |

| Налог на добавленную стоимость | 14 031,3 | 13 603,7 | 12 743,4 | -3,05 | -6,3 |

| Акцизы | 352,2 | 345,6 | 331,4 | -1,9 | -4,1 |

| Налог на добычу полезных ископаемых | 129,8 | 131,1 | 135,5 | 1,0 | 3,4 |

| Внебюджетные фонды | 8 217,6 | 7 130,3 | 3 541,4 | -13,2 | -50,3 |

Исходя из данных, представленных в таблице, можно видеть снижение задолженности практически по всем представленным видам, за исключением налога на добычу полезных ископаемых. При этом, здесь также, как и в Москве, основная задолженность связана с федеральными налогами – налогом на прибыль и НДС. Поскольку НДС поступает целиком в федеральный бюджет, наиболее важной для бюджета области является задолженность по налогу на прибыль.

Сравнивая данные таблиц 3 и 4, необходимо отметить более интенсивное снижение совокупной задолженности по Челябинской области относительно г. Москвы, где так же происходит более активное снижение задолженности по видам налогов. По динамике снижения задолженности можно говорить о более эффективной политике, проводимой в Челябинской области, поскольку налицо более существенное снижение задолженности по налогам и сборам в бюджетную систему РФ по региону по сравнению с Москвой.

Во многом этому способствует именно работа налоговых органах в субъектах федерации (а налоговые органы – тоже федеральный институт власти, хотя их работа и способствует наполнению не только федерального, но и регионального и местных бюджетов).

Рассмотрим данные по осуществлению контроля (таблицы 5, 6).

Таблица 5 – Данные по осуществлению контроля по налоговым поступлениям г. Москва

| Наименование | 2016 год | 2017 год | 2018 год | |||

| тыс.ед. | Доначисления, млн. руб. | тыс.ед. | Доначисления, млн. руб. | тыс.ед. | Доначисления, млн. руб. | |

| Камеральные проверки, из них | 5 101,8 | 21 612,2 | 7 543,3 | 17 816,6 | 8 958,2 | 16 504,7 |

| выявившие нарушения | 227,3 | — | 253,7 | — | 371,7 | — |

| Пени за несвоевременную уплату налогов, взносов, сборов и штрафные санкции | — | 20 865,5 | — | 23797,7 | — | 28 686,7 |

| Выездные проверки | 2,5 | 100 261,7 | 2,1 | 88 408,8 | 1,6 | 80 692,5 |

В целом, можно отметить по Москве снижение количества выездных проверок, и уменьшение дополнительно начисленных платежей. При этом наблюдается рост камеральных проверок, но количество дополнительно начисленных платежей так же снижается. В данной ситуации можно говорить об эффективности налоговой политики и соблюдении налоговой дисциплины среди плательщиков налогов и сборов, соответственно можно отметить более эффективную работу налоговых органов с самими налогоплательщиками в части разъяснительной работы.

Таблица 6 — Данные по осуществлению контроля по налоговым поступлениям Челябинской области

| Наименование | 2016 год | 2017 год | 2018 год | |||

| тыс.ед. | Доначисления, млн. руб. | тыс.ед. | Доначисления, млн. руб. | тыс.ед. | Доначисления, млн. руб. | |

| Камеральные проверки, из них | 980,1 | 667,4 | 1 362,9 | 791,3 | 1 640,4 | 799 |

| выявившие нарушения | 65,2 | — | 87,1 | — | 105,7 | — |

| Пени за несвоевременную уплату налогов, взносов, сборов и штрафные санкции | — | 1 296,3 | — | 1 678,8 | — | 1 955,5 |

| Выездные проверки | 0,6 | 7 458,5 | 0,4 | 5 592,7 | 0,3 | 4 516,4 |

Если рассматривать Челябинскую область, то динамика по количеству проверок сохраняется, как и в предыдущем субъекте. Однако увеличивается количество камеральных проверок, и растет показатель дополнительно начисленных платежей, что говорит об эффективной работе сотрудников ФНС России.

Динамика коэффициента налоговой нагрузки (определяется как отношение налоговых поступлений региона к показателю валового регионального продукта по региону) по исследуемым субъектам (рисунок 4).

Рисунок 4 — Динамика коэффициента налоговой нагрузки по исследуемым субъектам, в % [10].

Исходя из динамики показателей, представленных на рисунке 3, можно отметить рост налоговой нагрузки по обоим субъектам. В данном контексте авторами Е. Ф. Сысоевой и Е. Н. Мельник [15, с.6] отмечено, что низкий уровень налоговой нагрузки в регионе дает возможность увеличить привлекательность инвестиционного климата данного региона, по крайней мере, данный показатель является одним из факторов влияния на инвестиционный климат. Однако по исследуемым регионам можно наблюдать рост налогового бремени.

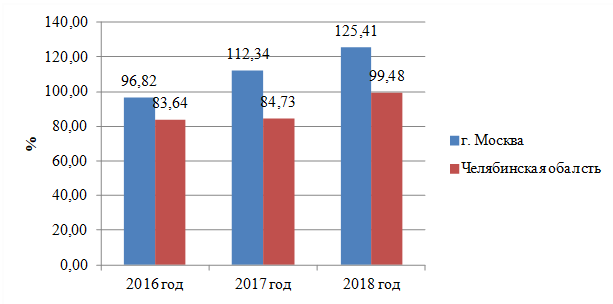

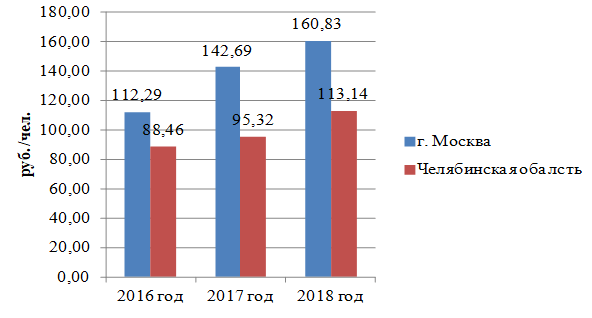

Динамика коэффициента собственной финансовой (налоговой) обеспеченности консолидированного бюджета субъекта РФ (руб. на чел.) (определяется как отношение налоговых поступлений в бюджет региона к среднегодовой численности региона) по исследуемым субъектам представлена на рисунке 5.

В расчете на душу населения можно отметить достаточно высокую налоговую обеспеченность по исследуемым регионам. Если учитывать, что г. Москва занимает первое место в Центральном Федеральном округе (ЦФО) по данному показателю [12, c.41], то Челябинская область отстает не на много и, если сравнивать с ЦФО, имеет значение выше среднего по данному округу.

Рисунок 5 — Динамика коэффициента собственной финансовой (налоговой) обеспеченности консолидированного бюджета субъекта РФ, руб. на чел. [10].

В целом, рассматриваемый метод оценки эффективности налоговой политики региона дает общую картину об эффективности реализации налоговой политики в субъекте федерации. Так, например, проводя анализ можно увидеть рост поступлений налогов и сборов в бюджет субъектов РФ, а также отследить задолженность субъектов и ее динамику. Эффективность налоговых проверок также оценивается сравнением динамики количества их проведения и дополнительно начисленных платежей. При таком сравнении, проведенном между работой налоговых органов в Москве и Челябинской области, можно отметить более значительную эффективность работы налоговых органов именно в Челябинской области.

Заключение

Используемые показатели и коэффициент собственной финансовой (налоговой) обеспеченности консолидированного бюджета субъекта РФ дают возможность проследить общую тенденцию проводимой налоговой политики на территории региона, выявить негативные колебания показателей по определенным направлениям проводимой политики, что дает возможность определить правильный вектор в дальнейшем исследовании для принятия верных управленческих решений не только на уровне власти субъекта федерации, но и на уровне федеральных органов власти, поскольку часто налоговая политика регионов в значительной мере зависит от федерального уровня регулирования.

Список литературы

- Агабекян О. В., Макарова К. С. Налоги и налогообложение: учебное пособие. Часть 1. URL: https://finances.social/nalogooblojenie_828-nalogi/nalogi-nalogooblojenie-uchebnoe-posobie-chast.html (дата обращения 09.09.2019)

- Агеева О. Какие регионы показали самую высокую налоговую эффективность. – URL: https://www.rbc.ru/economics/06/09/2018/5b8fe6639a79472f6f7e98a7 (дата обращения 21.09.2019)

- Горский И. К оценке налоговой политики // Вопросы экономики. — 2002. — N 7. — С.70-78.

- Деметрюк Э.Э., Щеглова О. Г. Анализ и методы оценки эффективности налоговой политики // Экономика и менеджмент: от теории к практике / Сборник научных трудов по итогам международной научно-практической конференции. – №4. — Ростов-на-Дону, 2017. 150 с.

- Евстафьева А.Х. Методы оценки эффективности налоговой политики региона // Вестник Пермского университета. – 2013. – №3(18). – С. 23-31.

- Коростелкина И. А. Методика расчета налоговой нагрузки экономических субъектов // Международный бухгалтерский учет. – 2014. – № 32(326). – С.41-51.

- Майбуров И.А. Налоговая политика. Теория и практика. — М.: ЮНИТИ-ДАНА, 2015. – 519 с.

- Минаков А.В. Модели анализа и прогнозирования налоговой базы и налоговых поступлений // Экономический анализ: теория и практика. –2005. – №10 (43). – С.47-52.

- Минаков А.В. Налоговый потенциал регионов России // ЭТАП: экономическая теория, анализ, практика.. –2012. –№6. – С. 27-35.

- Официальный сайт Федеральной службы государственной статистики. — URL: http://www.gks.ru/ (дата обращения 209.2019)

- Официальный сайт Федеральной налоговой службы. — URL: https://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения 20.09.2019)

- Пансков В. Г. Налоги и налогообложение: учебник и практикум для среднего профессионального образования. — 6-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2018. – 436 с.

- Понкратова М.В., Лапшина В. М. Методологические особенности оценки эффективности налоговой политики регионов в современных условиях // Вектор экономики. – 2017. — №11. – С. 42-50.

- Слепнева Л.Р. Оценка эффективности налоговой политики региона // Перспективы науки. – 2017 – №1 (88). – С. 50 – 55.

- Сысоева Е.Ф., Мельник Е. Н. Комплексный подход к оценке эффективности налоговой политики в регионах// Финансовая аналитика: проблемы и решения. – 2012. – №25. – С. 2 –14.

- Трусова Н.С. Региональные особенности налоговой политики // Экономика и менеджмент инновационных технологий. – – № 1. — URL: http://ekonomika.snauka.ru/2014/01/3634 (дата обращения: 29.09.2019)

- Щеглова А. А. Оценка эффективности налоговой политики государства на основе экономико-математических методов. – URL: http://dnevniknauki.ru/images/publications/2017/11/economy/Shcheglova.pdf (дата обращения 27.09.2019)

- Юрзинова Л.И. Влияние налоговой политики на экономическое развитие регионов: дис.…канд. экон. наук по специальности 08.00.10, 08.00.05. – М., 2004. 166 с.

References

- Agabekyan O. V., Makarova K. S. Taxes and taxation: textbook [Nalogi i nalogooblozheniye]. Part 1. URL: https://finances.social/nalogooblojenie_828-nalogi/nalogi-nalogooblojenie-uchebnoe-posobie-chast.html (accessed 09.09.2019)

- Ageyeva O. Which regions have shown the highest tax efficiency [Kakiye regiony pokazali samuyu vysokuyu nalogovuyu effektivnost’]. — URL: https://www.rbc.ru/economics/06/09/2018/5b8fe6639a79472f6f7e98a7 (accessed 21.09.2019)

- Gorskiy I. To an assessment of tax policy [K otsenke nalogovoy politiki]// Questions of economy. — 2002. – N 7. — C. 70-78.

- Demetryuk E. E., Shcheglova O. G. Analysis and evaluation methods of efficiency of tax policy [Analiz i metody otsenki effektivnosti nalogovoy politiki]// Economy and management: from theory to practice / Collection of scientific papers on the results of international scientific-practical conference. – No. 4. — Rostov-on-don, 2017. 150 C.

- Yevstaf’yeva A. KH. Methods of assessing the effectiveness of tax policy in the region [Metody otsenki effektivnosti nalogovoy politiki regiona]. Vestnik of Perm University. – 2013. – №3(18). – P. 23-31.

- Korostelkina I. A. Methodology of calculating the tax burden of economic agents [Metodika rascheta nalogovoy nagruzki ekonomicheskikh sub»yektov]// international accounting. – 2014. – No. 32(326). – S. 41-51.

- Mayburov I. A. Tax policy. Theory and practice [Mayburov I. A. Nalogovaya politika. Teoriya i praktika].-M.: UNITY-DANA, 2015. — 519 p.

- Minakov A. V. Models of analysis and forecasting of the tax base and tax revenues [Modeli analiza i prognozirovaniya nalogovoy bazy i nalogovykh postupleniy]// Economic analysis: theory and practice. -2005. – No. 10 (43). — Pp. 47-52.

- Minakov A. V. Tax potential of Russian regions [Nalogovyy potentsial regionov Rossii]/ / STAGE: economic theory, analysis, practice. -2012. –No. 6. – S. 27-35.

- Official website of the Federal state statistics service. — URL: http://www.gks.ru/ (accessed 20.09.2019)

- Official website of the Federal tax service. — URL: https://analytic.nalog.ru/portal/index.ru-RU.htm (accessed 20.09.2019)

- Panskov V. G. Taxes and taxation: textbook and workshop for secondary vocational education [Nalogi i nalogooblozheniye: uchebnik i praktikum dlya srednego professional’nogo obrazovaniya]. — 6th ed., pererab. I DOP. — Moscow: yurayt Publishing house, 2018. – 436 p.

- Ponkratova M. V., Lapshina V. M. Methodological features of assessment of efficiency of tax policy of regions in modern conditions [Metodologicheskiye osobennosti otsenki effektivnosti nalogovoy politiki regionov v sovremennykh usloviyakh]. Vector of economy. – 2017. — No. 11. — Pp. 42-50.

- Slepneva L. R. Evaluation of the effectiveness of the tax policy of the region [Otsenka effektivnosti nalogovoy politiki regiona] / / Prospects of science. – 2017 – No. 1 (88). — Pp. 50-55.

- Sysoyeva Ye. F., Mel’nik Ye. N. Integrated approach to assessing the effectiveness of tax policy in the regions [Kompleksnyy podkhod k otsenke effektivnosti nalogovoy politiki v regionakh] / / Financial Analytics: problems and solutions. – 2012. — No. 25. — Pp. 2 -14.

- Trusova N. S. Regional features of tax policy / / Economics and management of innovative technologies [Regional’nyye osobennosti nalogovoy politiki // Ekonomika i menedzhment innovatsionnykh tekhnologiy]. – 2014. – No. 1. — URL: http://ekonomika.snauka.ru/2014/01/3634 (date accessed: 29.09.2019)

- Shcheglova A. A. Assessment of the effectiveness of the tax policy of the state on the basis of economic and mathematical methods [Otsenka effektivnosti nalogovoy politiki gosudarstva na osnove ekonomiko-matematicheskikh metodov]. – URL: http://dnevniknauki.ru/images/publications/2017/11/economy/Shcheglova.pdf (accessed 27.09.2019)

- Yurzinov L. I. the Impact of tax policy on economic development of regions [Yurzinova L.I. Vliyaniye nalogovoy politiki na ekonomicheskoye razvitiye regionov]: dis…. kand. Ekon. Sciences in the specialty 08.00.10, 08.00.05. — M., 2004. 166 p.

Еще в рубриках

Финансы регионов