Анализ показателей ипотечного жилищного кредитования в Российской Федерации и его региональных особенностей

Analysis of mortgage lending indicators in the Russian Federation and its regional characteristics

Авторы

Аннотация

В статье исследуется ключевые показатели рынка ипотечного жилищного кредитования в России за 2021-2025 гг.: динамика отношения совокупного ипотечного портфеля к ВВП, общей суммы задолженности по ипотечным жилищным кредитам в рублях и иностранной валюте, удельного веса ипотечных жилищных кредитов, выданных в рамках льготных государственных программ, в общем объеме выданных ипотечных жилищных кредитов, регионы-лидеры по показателям ипотечного жилищного кредитования.

Ключевые слова

ипотечное жилищное кредитование, совокупный ипотечный портфель, льготные государственные программы, задолженность по ипотечным жилищным кредитам.

Рекомендуемая ссылка

Далбаева Валентина Юрьевна

Анализ показателей ипотечного жилищного кредитования в Российской Федерации и его региональных особенностей// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №1 (85). Номер статьи: 8505. Дата публикации: 14.03.2026. Режим доступа: https://eee-region.ru/article/8505/

Authors

Abstract

This article examines key indicators of the Russian mortgage lending market for 2021–2025: the dynamics of the total mortgage portfolio to GDP ratio, the total outstanding mortgage loans in rubles and foreign currency, the share of mortgage loans issued under preferential state programs in the total volume of issued mortgage loans, and the leading regions in terms of mortgage lending.

Keywords

mortgage lending, total mortgage portfolio, preferential state programs, outstanding mortgage loans.

Suggested Citation

Dalbaeva Valentina Yurievna

Analysis of mortgage lending indicators in the Russian Federation and its regional characteristics// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №1 (85). Art. #8505. Date issued: 14.03.2026. Available at: https://eee-region.ru/article/8505/

Введение

Эффективно функционирующий рынок ипотечного кредитования играет важную роль в развитии экономики страны, поскольку способствует решению важнейших государственных социально-экономических задач, прежде всего, связанных с устранением жилищных проблем населения. Кроме того, он является безусловным драйвером развития многих смежных рынков и отраслей, в частности, строительного рынка, рынка недвижимости, стройматериалов и других.

Результаты исследований

В настоящее время в крупнейших развитых странах мира объем совокупного ипотечного портфеля по отношению к ВВП колеблется в диапазоне от 40 до 70 % [6], что существенно выше аналогичного показателя в России (табл. 1).

Таблица 1. Динамика отношения совокупного ипотечного портфеля к ВВП, в России в 2020-2025 гг., %*

| Показатель | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| Отношение совокупного ипотечного портфеля к ВВП, % | 9 | 10 | 10 | 11 | 11 | 11 |

* Составлено автором по данным: [6]

Как видно из данных таблицы 1, несмотря на положительную динамику за период с 2020 по 2025 гг., объем совокупного ипотечного портфеля по отношению к ВВП страны в России составляет значительно меньшую величину, чем в крупнейших развитых странах мира. Так, начиная с 2023 года данный показатель находится на уровне 11 %.

Вместе с тем, согласно Указу Президента Российской Федерации от 07.05.2024 г. № 309 «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года», важнейшими задачами социально-экономического развития нашей страны, в числе прочих, являются:

- «обеспечение граждан жильем общей площадью не менее 33 кв. метров на человека к 2030 году и не менее 38 кв. метров к 2036 году;

- обновление к 2030 году жилищного фонда не менее чем на 20 процентов по сравнению с показателем 2019 года;

- устойчивое сокращение непригодного для проживания жилищного фонда;

- повышение доступности жилья на первичном рынке» [1].

Решение этих задач невозможно без всесторонней государственной поддержки развития рынка ипотечного кредитования, одним из главных механизмов которого в настоящее время является субсидирование процентной ставки по ипотечным кредитам в рамках государственных программ поддержки жилищного (ипотечного) кредитования.

Несмотря на постепенное сокращение объемов государственной поддержки ипотечного кредитования, начатое Правительством Российской Федерации с середины 2024 года, объем совокупного ипотечного жилищного портфеля в течение последних лет непрерывно увеличивался (табл. 2).

Таблица 2. Динамика задолженности по ипотечным жилищным кредитам в рублях и иностранной валюте в 2022-2025 гг.*

| Дата | Задолженность по ипотечным жилищным кредитам в рублях с учетом приобретенных кредитными организациями прав требования | Задолженность по ипотечным жилищным кредитам в иностранной валюте с учетом приобретенных кредитными организациями прав требования, млн руб. | Задолженность по ипотечным жилищным кредитам итого с учетом приобретенных кредитными организациями прав требования, млн руб. | |||

| млн руб. | % | млн руб. | % | млн руб. | % | |

| 01.01.2022 | 12 003 708 | 99,8 | 19 834 | 0,2 | 12 023 542 | 100,0 |

| 01.01.2023 | 14 057 908 | 99,9 | 9 129 | 0,1 | 14 067 037 | 100,0 |

| 01.01.2024 | 18 198 420 | 99,9 | 8 635 | 0,1 | 18 207 054 | 100,0 |

| 01.01.2025 | 20 093 768 | 99,9 | 6 541 | 0,1 | 20 100 309 | 100,0 |

| 01.01.2026 | 21 667 508 | 99,9 | 4 193 | 0,1 | 21 671 701 | 100,0 |

* Составлено и рассчитано автором по данным: [5]

Как видно из данных таблицы 2, в анализируемом периоде наблюдался непрерывный рост общей суммы задолженности по ипотечным жилищным кредитам, несмотря на замедление темпов роста этого показателя в 2024 и 2025 гг. в связи с сокращением государственных программ. Так, по итогам за 2025 год совокупный ипотечный портфель вырос на 1 571 392 млн руб. (+7,8 %), в 2024 году рост составил 1 893 255 млн руб. (+10,4 %). В то время как за 2023 год этот показатель вырос на 4 140 017 млн руб. (+29,4 %) и за 2022 год – 2 043 495 млн руб. (+17,0 %). Таким образом, после значительного роста данного показателя по итогам 2022 и, особенно, 2023 гг., наблюдается постепенное замедление темпов роста в 2024 и 2025 гг.

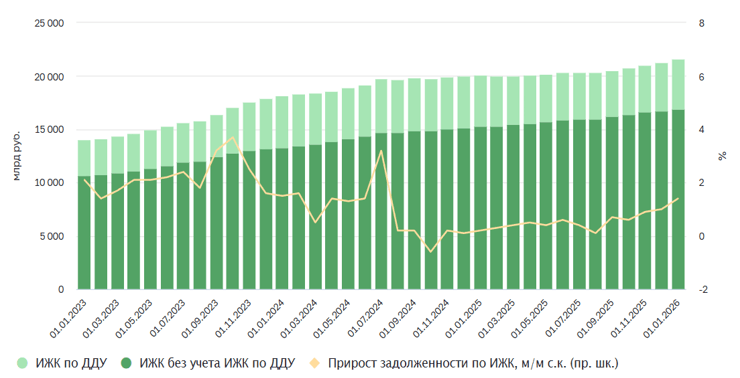

Вместе с тем, внутри каждого года динамика задолженности по ипотечным жилищным кредитам также была неравномерной (рис. 1).

Рис. 1. Динамика задолженности по ипотечным жилищным кредитам в рублях и иностранной валюте в 2023-2025 гг.*

* Источник: [5]

Как видно из данных рисунка 1, в конце каждого года традиционно, в силу увеличения деловой активности в экономике, в том числе на рынке ипотечного кредитования, наблюдается рост задолженности по ипотечным жилищным кредитам. Так, по данным Центрального банка РФ на 1 января 2026 года в целом на балансе кредитных организаций числилось 21,7 трлн руб., что обеспечило годовой прирост показателя в 7,8 %, при этом, только за последний месяц 2025 года прирост составил 2,7 %.

Следует отметить, что в общем объеме выданных ипотечных жилищных кредитов наибольший удельный вес занимают кредиты, предоставленные заемщикам в рамках льготных государственных программ (табл. 3).

Таблица 3. Динамика удельного веса ипотечных жилищных кредитов, выданных в рамках льготных государственных программ, в общем объеме выданных ипотечных жилищных кредитов в 2021-2025 гг.*

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025 |

| Уд. вес количества ипотечных жилищных кредитов, выданных в рамках льготных государственных программ, в общем количестве выданных ипотечных жилищных кредитов, % | 24 | 37 | 46 | 49 | 63 |

| Уд. вес общей суммы ипотечных жилищных кредитов, выданных в рамках льготных государственных программ, в общей сумме выданных ипотечных жилищных кредитов, % | 27 | 47 | 61 | 71 | 79 |

* Составлено автором по данным: [6]

Как видно из данных таблицы 3, в анализируемом периоде наблюдался непрерывный рост удельного веса ипотечных жилищных кредитов, выданных в рамках льготных государственных программ, в общем объеме выданных ипотечных жилищных кредитов как по количеству, так и по объемам выдач. Так, по итогам 2025 года 63 % заключенных ипотечных договоров приходилось на ипотечные жилищные кредиты господдержкой, а по сумме выдачи на их долю пришлось 79 % от общей суммы всех выданных ипотечных жилищных кредитов. Следовательно, основным драйвером развития рынка в анализируемом периоде являлась государственная поддержка ипотечного жилищного кредитования. При этом, несмотря на завершение государственной поддержки ипотечного жилищного кредитования на массовой основе в середине 2024 года, итоги кредитования по льготным государственным программам в 2025 году были на уровне 2024 года.

Региональный анализ показателей рынка ипотечного жилищного кредитования свидетельствует о выраженной неравномерности их развития от региона к региону. Так, традиционно в число абсолютных лидеров по всем показателям рынка входят Москва, Московская область, Санкт-Петербург (рис. 2).

Рис. 2. Регионы-лидеры по показателям ипотечного жилищного кредитования на 01.01.2026, млрд руб.*

* Источник: [6]

По итогам 2025 года на долю 10 регионов-лидеров по показателям ипотечного жилищного кредитования приходится 40,4 % всего рынка, что сопоставимо с данными за 2024 год. При этом, только на Москву и Московскую область приходится 13,3 % всех выдач ипотечных жилищных кредитов [6]. Показатели ипотечного жилищного кредитования по регионам напрямую коррелируют с уровнем их экономического развития, деловой активности в регионе. В свою очередь, по данным показателям безусловными лидерами являются выше названные регионы.

Вместе с тем, по итогам 2025 года объемы ипотечного жилищного кредитования в регионах-лидерах сокращались, как и в целом по России. Так, снижение количества выданных кредитов в 10 регионах-лидерах составило 26 % по сравнению с 2024 годом, а по общей сумме выдачи ипотечных жилищных кредитов снижение составило 10 % [6].

Следует отметить, что несмотря на сокращение объемов выдачи ипотечных жилищных кредитов в 2025 году в целом по стране, в 14 регионах было зафиксировано увеличение показателей. Наибольший рост ипотечного кредитования был зарегистрирован в таких регионах, как Калмыкия, Курская область, Бурятия, Марий Эл [6].

Выводы:

Таким образом, на основе проведенного анализа можно сформулировать ряд выводов:

- Развитый рынок ипотечного кредитования позволяет решать ряд важнейших государственных социально-экономических задач, связанных не только с устранением жилищных проблем населения, но и формированием условий для стимулирования общей экономической активности в стране.

- В течение 2021-2025 гг. наблюдался непрерывный рост общей суммы задолженности по ипотечным жилищным кредитам, несмотря на замедление темпов роста этого показателя в 2024-2025 гг. в связи с сокращением государственных программ.

- В общем объеме выданных ипотечных жилищных кредитов наибольший удельный вес занимают кредиты, предоставленные заемщикам в рамках льготных государственных программ. Так, по итогам за 2025 год доля ипотечных кредитов с государственной поддержкой составила 63 % по количеству и 79 % по сумме в общем объеме выданных ипотечных жилищных кредитов.

- Для рынка ипотечного жилищного кредитования в России характерна высокая степень дифференциации по регионам. Так, по итогам 2025 года на долю 10 регионов-лидеров по показателям ипотечного жилищного кредитования приходится 40,4 % всего рынка, что сопоставимо с данными за 2024 год.

- Несмотря на сокращение объемов выдачи ипотечных жилищных кредитов в 2025 году в целом по стране, в 14 регионах было зафиксировано увеличение показателей.

Список литературы

- О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года : Указ Президента Российской Федерации от 07.05.2024 г. № 309 // СПС «КонсультантПлюс».

- Бубнова, Ю.Б. Проблемы трансформации сбережений домашних хозяйств в инвестиции / Ю.Б. Бубнова, Е.А. Масленникова. — DOI 10.17150/2411-6262.2021.12(1).6. // Baikal Research Journal. — 2021. — Т. 12, № 1.

- Городкова, С.А. Типология факторов социально-экономического развития региона / С.А. Городкова, М.А. Урманчеева. — DOI 10.17150/2500-2759.2025.35(4).576-585. // Известия Байкальского государственного университета. — 2025. — Т. 35, № 4. — С. 576–585.

- Звягинцева, Н.А. Особенности развития частного инвестирования на рынке ценных бумаг РФ в современных условиях / Н.А. Звягинцева. — DOI 10.17150/2500-2759.2025.35(4).546-558. // Известия Байкальского государственного университета. — 2025. — Т. 35, № 4. — С. 546–558.

- Обзор рынка ипотечного жилищного кредитования // Центральный банк РФ. — Москва, 2026. — URL: https://cbr.ru/statistics/bank_sector/mortgage/Indicator_mortgage/1225/ (дата обращения: 21.02.2026).

- Обзор рынка ипотечного кредитования в 2025 году // ДОМ.РФ. — Москва, 2026. — URL: https://xn--d1aqf.xn--p1ai/analytics/mortgage-market-report/year/592337/ (дата обращения: 21.02.2026).

References

- On the National Development Goals of the Russian Federation for the period up to 2030 and for the future up to 2036 : Decree of the President of the Russian Federation No. 309 of 2024-05-07. // Legal Support System “ConsultantPlus”.

- Bubnova, Yu.B. Problems of Household Savings Transformation into Investments. [Problemy transformatsii sberezheniy domashnikh khozyaystv v investitsii] / Yu.B. Bubnova, E.A. Maslennikova. — DOI 10.17150/2411-6262.2021.12(1).6. // Baikal Research Journal. — 2021. — Vol. 12, No. 1.

- Gorodkova, S.A. Typology of Socio-Economic Development Factors of the Region. [Tipologiya faktorov sotsial’no-ekonomicheskogo razvitiya regiona] / S.A. Gorodkova, M.A. Urmancheeva. — DOI 10.17150/2500-2759.2025.35(4).576-585. // Izvestiya Baikal’skogo gosudarstvennogo universiteta. — 2025. — Vol. 35, No. 4. — P. 576–585.

- Zvyagintseva, N.A. Peculiarities of Private Investment Development in the Russian Securities Market under Modern Conditions. [Osobennosti razvitiya chastnogo investirovaniya na rynke tsennykh bumag RF v sovremennykh usloviyakh] / N.A. Zvyagintseva. — DOI 10.17150/2500-2759.2025.35(4).546-558. // Izvestiya Baikal’skogo gosudarstvennogo universiteta. — 2025. — Vol. 35, No. 4. — P. 546–558.

- Overview of the Mortgage Lending Market // Central Bank of the Russian Federation. — Moscow, 2026. — URL: https://cbr.ru/statistics/bank_sector/mortgage/Indicator_mortgage/1225/(accessed: 21.02.2026).

- Mortgage Market Review in 2025 // DOM.RF. — Moscow, 2026. — URL: https://xn–d1aqf.xn–p1ai/analytics/mortgage-market-report/year/592337/(accessed: 21.02.2026).

Еще в рубриках

Регионы России

Финансы регионов