Развитие налоговых инструментов обеспечения стабильного развития отраслей АПК (на примере ЦЧР)

Development of tax instruments to ensure stable development of Agricultural industries (on the example of CHR)

Авторы

Аннотация

Статья посвящена изучению вопросов налогообложения в сельском хозяйстве с акцентом на применение налоговых инструментов для обеспечения стабильного развития отрасли в Чеченской Республике (ЦЧР). Исследование основывается на проведенном фискальном анализе поступлений налоговых платежей в бюджеты ЦЧР и анализе действующих налоговых преференций, применяемых сельскохозяйственными предприятиями в регионе.

В работе выявлено, что налоговые меры и преференции, предоставляемые государством сельхозпроизводителям, играют ключевую роль в стимулировании развития сельского хозяйства в Чеченской Республике. Эти меры способствуют улучшению финансового положения сельхозпредприятий, увеличению объемов производства, а также повышению их конкурентоспособности как на внутренних, так и на внешних рынках.

Основной акцент статьи делается на анализе эффективности при-менения налоговых инструментов в стимулировании стабильного и устойчивого развития сельского хозяйства в Чеченской Республике. Результаты исследования представляют интерес для государственных органов управления, специалистов в области налогового регулирования, а также для сельскохозяйственных предпринимателей и исследователей, заинтересованных в развитии агропромышленного комплекса региональной экономики.

Ключевые слова

налоговые инструменты, стабильное развитие, АПК, Чеченская Республика, налогообложение, налоговые преференции, сельское хозяйство, фискальный анализ, конкурентоспособность, экономическое развитие

Рекомендуемая ссылка

Оробинская Ирина Викторовна

, Гашенко Ирина Владиленовна

, Зима Юлия Сергеевна

Развитие налоговых инструментов обеспечения стабильного развития отраслей АПК (на примере ЦЧР)// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №2 (78). Номер статьи: 7809. Дата публикации: 13.05.2024. Режим доступа: https://eee-region.ru/article/7809/

DOI: 10.24412/1999-2645-2024-278-9

Authors

Abstract

The article is devoted to the study of taxation issues in agriculture with an emphasis on the use of tax instruments to ensure stable development of the industry in the Chechen Republic (CCR). The study is based on a fiscal analysis of tax revenues to the budgets of the Central Chernobyl Region and an analysis of current tax preferences applied by agricultural enterprises in the region. The work revealed that tax measures and preferences provided by the state to agricultural producers play a key role in stimulating the development of agriculture in the Chechen Republic. These measures help improve the financial situation of agricultural enterprises, increase production volumes, and also increase their competitiveness in both domestic and foreign markets. The main emphasis of the article is on analyzing the effectiveness of using tax instruments in stimulating stable and sustainable development of agriculture in the Chechen Republic. The results of the study are of interest to government authorities, specialists in the field of tax regulation, as well as to agricultural entrepreneurs and researchers interested in the development of the agro-industrial complex of the regional economy.

Keywords

tax instruments, sustainable development, agro-industrial complex, Chechen Republic, taxation, tax preferences, agriculture, fiscal analysis, competitiveness, economic development

Suggested Citation

Irina Viktorovna Orobinskaya

, Gashenko Irina Vladilenovna

, Zima Yulia Sergeevna

Development of tax instruments to ensure stable development of Agricultural industries (on the example of CHR)// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №2 (78). Art. #7809. Date issued: 13.05.2024. Available at: https://eee-region.ru/article/7809/

DOI: 10.24412/1999-2645-2024-278-9

Введение

Процесс налогового регулирования в сфере производства и переработки продукции реального сектора экономики играет ключевую роль в поддержке АПК России. Предоставление различного рода налоговых льгот и преференций для сельхозтоваропроизводителей помогает снизить налоговую нагрузку, уменьшить затраты и повысить рентабельность производства. Инструменты налогового регулирования стимулируют внедрение новых технологий и расширение масштабов производства аграрного сектора экономики, что способствует развитию сельского хозяйства как отрасли, обеспечивающей продуктовую безопасность населения страны. Это позволяет правительству сосредоточить государственную поддержку деятельности сельскохозяйственных товаропроизводителей для обеспечения их устойчивого роста и дальнейшего развития.

Результаты исследования

Мы считаем правильным изучить особенности и детально проанализировать «специфику использования налоговых инструментов развития аграрного кластера на примере субъектов Центрального Федерального округа (ЦФО), входящих в Центрально-черноземный регион (ЦЧР), который представляет особый интерес для целей исследования, поскольку ЦЧР – один из ведущих производителей сельскохозяйственной продукции в РФ. Коэффициент земельного использования в регионе в 6,0 раза выше, чем в среднем по стране. В сельскохозяйственном производстве ЦЧР задействовано 9,5 % от всего населения страны, занятого этим видом экономической деятельности. По состоянию на 2022 г. в Центрально-Черноземном экономическом регионе было произведено 8,2% продукции сельского хозяйства. На долю ЦЧР приходится 13,6 % основных фондов сельскохозяйственного назначения России и 19,0 % инвестиций в основной капитал в аграрном секторе экономики государства. Таким образом, есть все основания утверждать, что ЦЧР – экономический регион с развитым агропромышленным производством [7].

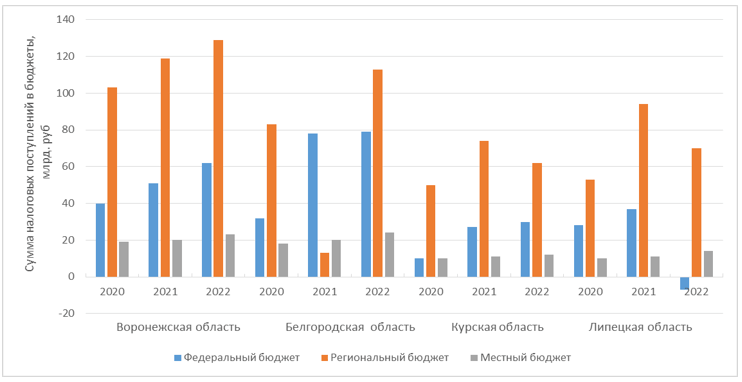

«Следует отметить, что показателем эффективности предприятий, работающих в отраслях ЦЧР, является объем налоговых поступлений в бюджеты субъектов РФ. Высокий объем фискальных доходов делает субъекты более устойчивыми и менее рисковыми с точки зрения инвестиционных вложений. Налоговые поступления распределены в структуре доходов бюджетов регионов ЦЧР неравномерно (рисунок 1)» [6].

Рисунок 1 – Фискальная составляющая бюджетов различных уровней областей ЦЧР РФ за 2020-2022 гг.

По данным рисунка 2 можно определить значимость Воронежской и Белгородской области как субъектов ЦЧР в устойчивом формировании налоговых доходов консолидированного бюджета этих регионов, показывая положительную динамику за 2020-2022 гг. Все это говорит о весомости фискальных доходов для субъектов Федерации, входящих в ЦЧР.

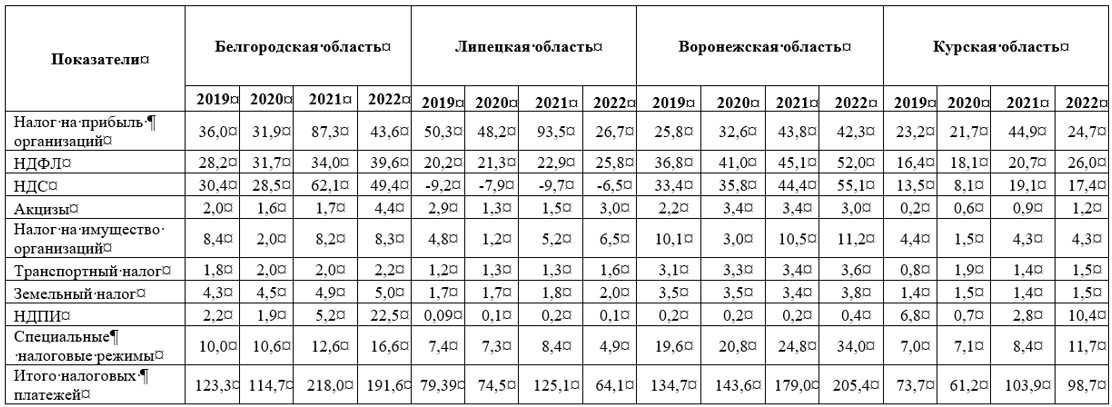

В таблице 1 отражены статьи налоговых доходов субъектов ЦЧР в разрезе основных налоговых платежей четырех ведущих регионов ЦЧР.

Таблица 1 – Консолидированном бюджет Центрального Черноземного региона в разрезе основных фискальных платежей за 2019-2022 гг. (млрд. руб.).

* Составлена автором по данным статистической налоговой отчетности Федеральной Налоговой Службы России. URL: http://www.nalog.ru/nal_statistik/forms_stat (дата обращения: 20.02. 2024).

Данные таблицы 1 подтверждают фискальную значимость в ЦЧР Воронежской и Белгородской областей. В структуре налоговых платежей ключевую роль в формировании доходов бюджетов ЦЧР играют такие налоги как НДС и налог на прибыль организаций, а также НДФЛ и специальные налоговые режимы, что позволяет сделать вывод об устойчивом развитии хозяйственной деятельности субъектов экономики и большой занятости населения в экономическом развитии регионов.

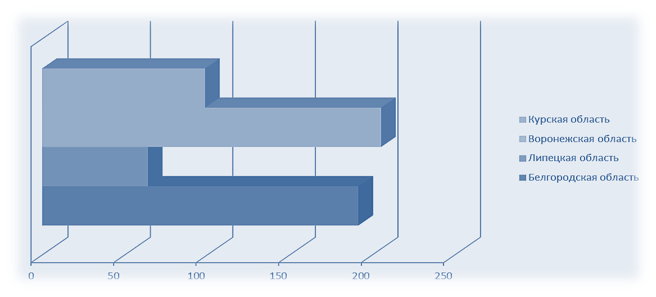

Рисунок 2 – Величина фискальных поступлений в консолидированный бюджет ЦЧР исследуемых регионов в 2022 г, млрд. руб.

Рост налоговых доходов Воронежской области устойчиво увеличивается за 2019-2022 гг., и составляет в 2022 г. — 205,4 млрд руб. Динамика исследуемого показателя в Белгородской области неустойчива, но регион за исследуемый период является вторым по значимости в ЦЧР, налоговые доходы которого достигли в 2022 г. — 191,6 млрд. руб., что также проиллюстрировано на рисунке 2.

Мы считаем, что снижение налоговых доходов в Курской и Липецкой областях за 2019-2022 гг. связано, прежде всего, с организациями, у которых производство напрямую зависит от импортозамещения, а также от падения покупательской способности вследствие неполной занятости и значительного оттока населения.

Наряду с этим наблюдается тенденция уменьшения общего числа предприятий. Так, в Липецкой области количество закрывшихся организаций превышает количество вновь созданных. Следует отметить, что к основным причинам, воздействующих на снижение налоговых платежей в бюджеты Белгородской и Курской областей влияет проведение СВО на Украине. В связи с этим в приграничных территориях прослеживается сокращение населения, приостановление и закрытие деятельности субъектов малого и среднего бизнеса.

При этом следует отметить, что, несмотря на оптимистичные цифры и прогнозы исследуемый регион (ЦЧР) все еще, остается на низком уровне по фискальным платежам. Наиболее низкие показатели за этот период показали Белгородская область, Курская и Липецкая области. Так, Курская область направила в федеральный бюджет от планируемого показателя — 39,9%. Налоговые поступления от Липецкой области снизились на 3,4 млрд., а именно на 34%.

В таблице 2 представлены данные налоговых доходов в разрезе рассматриваемых четырех отраслей экономики в регионах ЧРЗ за 2020-2022 гг., где отдельно выделена значение сельскохозяйственной отрасли.

Таблица 2 — Размер налоговых платежей в бюджетную систему РФ ЦЧР по основным видам экономической деятельности за 2020–2022 гг., млрд. руб.

Проведя ретроспективный анализ, мы можем сделать вывод, что более 65 % всех налоговых обязательств в казну страны в целом, так и в разрезе субъектов ЦЧР, было стабильно обеспечено такими отраслями, как обрабатывающие производства, добыча полезных ископаемых и сельского хозяйства (таблица 2).

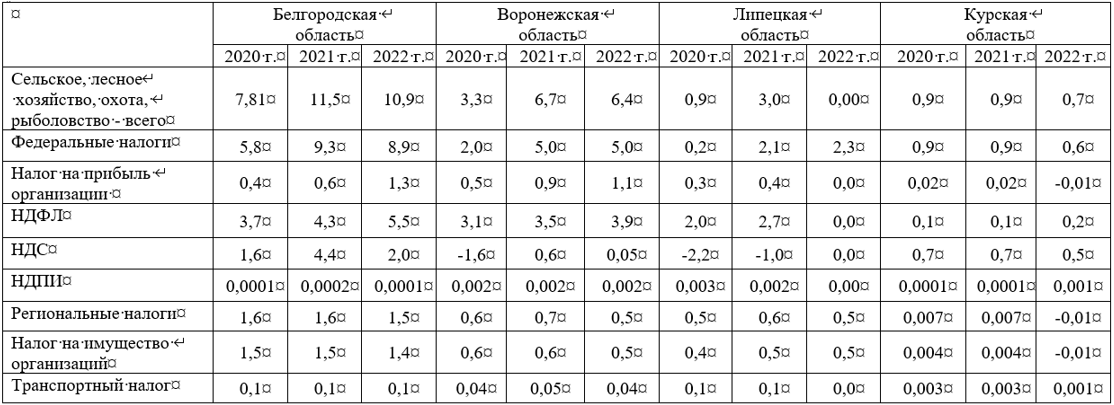

От сельского хозяйства в бюджетную систему РФ на территориях субъектов ЦЧР поступает в среднем не более 0,7 – 10,9 %, что отражает общую тенденцию и по России. В таблице 3 представлены данные структуры налоговых платежей по сельскохозяйственной отрасли в регионах ЦЧР за 2020-022 гг.

Таблица 3 — Поступления налоговых платежей в сельском хозяйстве областей ЦЧР в 2020–2022 гг., млрд. руб.

Анализируя таблицу 3 следует отметить, что в сельском хозяйстве удельный вес налога на добавленную стоимость и налог на прибыль организации в регионах ЦЧР незначителен по сравнению со структурой налоговых доходах консолидированного бюджета РФ, где они составляют основную долю платежей.

«Данная ситуация связана с тем, что ввиду объективных причин более половины аграрных формирований находятся в весьма сложных финансовых условиях: низкий уровень и большая изношенность материально-технической базы, сезонность, низкий уровень оплаты труда (почти в 2,5 раза ниже, чем в среднем по стране), и поэтому отчисление от прибыли, доходов физических лиц и налога на имущества весьма низки» [3].

Проведенный анализ показывает, что размер налоговой нагрузки в сельском хозяйстве и ее воздействие на «рост экономики зависят не только от порядка налогообложения, но также от эффективности производства и финансового состояния организаций. Эффективность производства определяется объемом и структурой затрат, временем окупаемости и полученной прибылью. Поэтому, уровень налогообложения должен учитывать специфику деятельности сельскохозяйственных предприятий и связанные с этим такие факторы как, объем и структура расходов, скорость оборота капитала и др. Кроме того, при определении предела налогообложения следует учитывать совокупную фискальную нагрузку и платежеспособность различных категорий хозяйствующих субъектов» [3].

Для стимулирования предпринимательской деятельности в реальном секторе экономики необходимо также достижение эффективности использования различных налоговых инструментов в рамках проводимой государством налоговой политики на текущий период и перспективу.

Наряду с этим следует отметить, что региональные органы власти играют значительную роль в развитии сельского хозяйства, как отрасли и определяют ее налоговую политику на своей территории. Так, в рамках своих полномочий, они могут на законодательном уровне устанавливать свои льготные условия по налогообложению аграрной отрасли. Это может включать в себя не только налоговые преференции, но и программы государственных субсидий, грантов, льготных кредитов и других мер поддержки, которые оказывают влияние на налоговые доходы и общее экономическое развитие регионов.

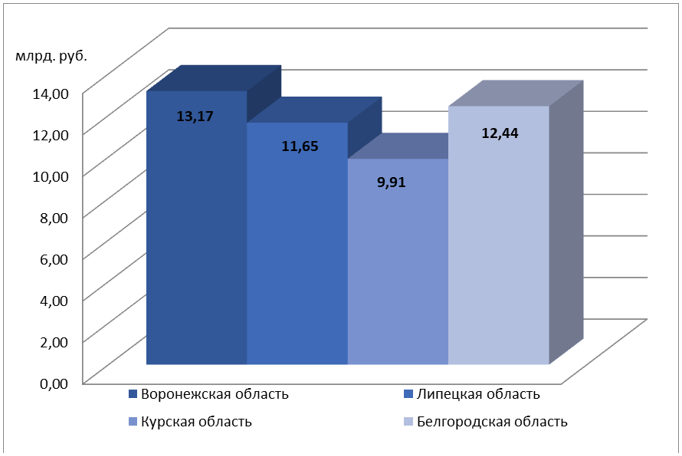

Стоит отметить, что уровень задолженности в регионах напрямую связан с показателем собираемости налоговых платежей, а, следовательно, и с качеством налоговых проверок хозяйствующих субъектов. На рисунке 4 такие данные представлены по ЦЧР за 2022 гг.

Рисунок 3 – Налоговая задолженность по регионам ЦЧР в 2022 г., млрд. руб.

По данным рисунка 3 высокий показатель налоговой задолженности в регионах ЦЧР в 2022г. характерен для Воронежской и Белгородской областей: соответственно — 13,17 млрд руб. и 12,44 млрд руб. Такая ситуация, по нашему мнению, обусловлена началом военных действий в связи с проводимой СВО, что повлекло за собой закрытие предприятий и миграцию населения. Кроме того, эпидемиологическая ситуация и введение ограничительных мер в 2020 году также повлияли на снижение экономической активности в Воронежской, Липецкой и Курской областях, что свидетельствует о финансовой нестабильности для бизнеса в условиях изменчивой экономической обстановки.

Благоприятное решение финансово-экономических задач, стоящих перед субъектами агарного сектора в реализации воспроизводственного цикла в современных реалиях экономики, потенциально возможно лишь через материализацию государственного вмешательства и через развитие частно-государственного партнерства.

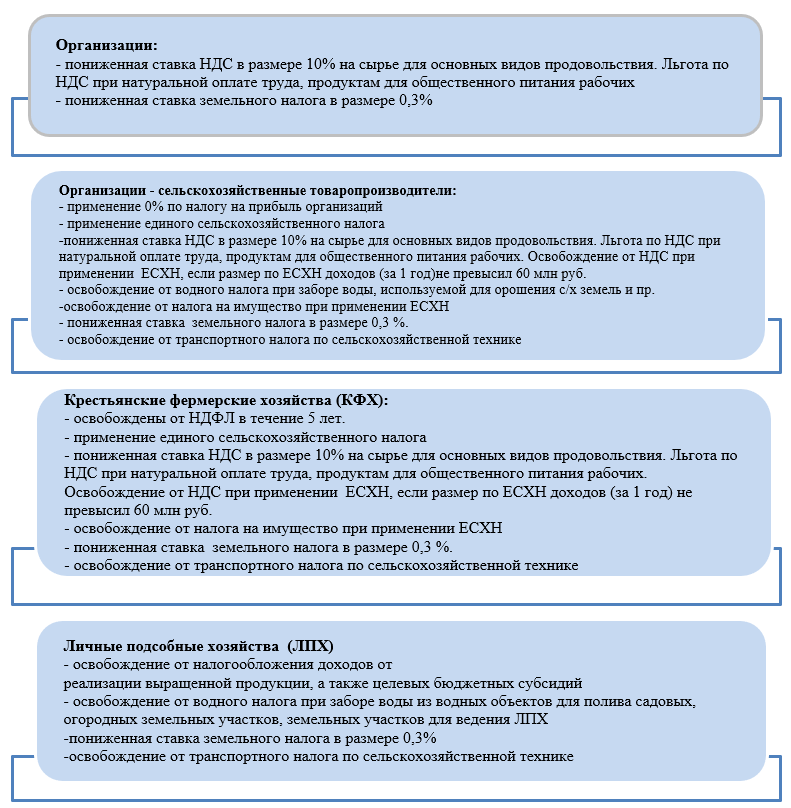

Следует отметить, что статус «сельскохозяйственного товаропроизводителя» является важным критерием для получения различного рода налоговых льгот и преференций для субъектов аграрной отрасли экономики. На рисунке 4 представлена кластеризация инструментов налогового регулирования в отношении отдельных категорий налогоплательщиков-производителей сельскохозяйственной продукции с учетом действующих режимов налогообложения в РФ.

Рисунок 4- Кластеризация инструментов налогового регулирования поддержки субъектов аграрного сектора экономики*

*Составлено самостоятельно авторами по материалам исследования

Представленные фискальные инструменты позволяют выделить признаки особого налогового статуса сельскохозяйственного товаропроизводителя в зависимости от категории налогоплательщиков, применяющих льготные ставки по отдельным налогам на обычном режиме налогообложения, либо использующих специальных налоговый режим в виде ЕСХН.

К таким характерным признакам относятся:

- «фактическое осуществление деятельности по производству и выращиванию сельскохозяйственной продукции в качестве основного вида деятельности;

- соответствие производимой сельскохозяйственной продукции и товаров ее переработки нормативно установленному закрытому перечню;

- ежегодное подтверждение в обязательном порядке уровня доходов от реализации сельскохозяйственной продукции собственного производства и продуктов ее переработки (не менее 70 % от общего уровня доходов)» [2].

Действующие налоговые льготы и преференции для сельхозпроизводителей способствуют активному развитию отрасли, а также повышению уровня конкурентоспособности на внутреннем и внешнем рынках. Снижение транзакционных издержек за счет упрощения требований к налоговому учету и отчетности в условиях автоматизированной обработки данных действительно может значительно облегчить систему учета и документооборота в деятельности субъектов сельского хозяйства, что, соответственно, способствует увеличению эффективности использования ресурсов и повышению доходности производства исследуемой отрасли народного хозяйства.

Выбор оптимальных условий налогообложения для различных сегментов АПК имеет большое значение для стимулирования его развития в режиме замещения импорта и улучшения процесса технологического развития отечественного производства в современных реалиях экономики. Кроме того, государственная поддержка мелких сельскохозяйственных предприятий, фермерских хозяйств и семейных ферм через льготные механизмы налогообложения и субсидирования обеспечивает укрепление их позиций на рынке и оказывает устойчивое развитие аграрного сектора.

Проанализировав правовые информационные ресурсы, можно сделать вывод, что в исследуемых регионах применяются различные меры поддержки для развития сельского хозяйства, в том числе через активизацию инвестиционной деятельности субъектов. Считаем целесообразным выделить принимаемые меры в систему налоговых инструментов, которые способствуют обеспечению постоянному развитию отраслей агропромышленного сектора в исследуемых регионах. Основные инструменты фискальной политики областей ЦЧР включают в себя:

- проведение сбалансированной фискальной налоговой политики, учитывающей интересы бизнеса и социального сектора;

- оценка эффективности налоговых льгот с позиции рационного использования инструментов налогового стимулирования;

- предоставление налоговых льгот на ограниченный период в соответствии с целями региональной политики;

- льготы стимулирующего характера по налогу на имущество организаций и налогу на прибыль, направленные на привлечение внутренних и внешних инвестиций на развитие бизнеса через региональные инвестиционные проекты, внедрения особых экономических зон в целях обеспечения привлекательности экономики области для инвесторов;

- применение гибких налоговых ставок по специальным налоговым режимам, включая налоговые каникулы, направленные на развитие и поддержку деятельности сельскохозяйственной деятельности для малого и среднего предпринимательства на уровне регионов;

- льготы по налогу на имущество организаций сельскохозяйственной отрасли, применяющих новые технологии, для снижения расходов областного бюджета. Эти льготы помогают организациям снизить финансовые затраты и повысить их конкурентоспособность;

- применение инвестиционного налогового вычета по налогу на прибыль для предприятий АПК в соответствующем регионе для обновления и модернизации основных фондов;

- расширение объема субсидий на развитие сельскохозяйственного производства, в частности производства органической продукции и свеклосахарной отрасли;

- применение мер фискального стимулирования, направленных на поддержку и реализацию инвестиционных проектов АПК;

- обеспечение комплексного подхода по развитию форм и методов частно-государственного партнерства для усиления модернизации сельскохозяйственного отрасли в целях повышения конкурентоспособности субъектов бизнеса.

Все эти меры направлены на стимулирование экономического развития регионов и привлечение дополнительных инвестиций в развитие АПК.

Следует отметить, что фискальные привилегии способствуют увеличению конкурентоспособности АПК, поскольку они позволяют снизить налоговую нагрузку на предприятия отрасли и повысить их рентабельность. Это, в свою очередь, может повлечь за собой дополнительные финансовые вложения и способствовать формированию стабильного развития сельского хозяйства, как отрасли экономики для обеспечения продовольственной безопасности экономики. Наряду с этим, важно также обеспечить равные условия использования налоговых льгот и преференций для всех хозяйствующих субъектов, чтобы избежать искажения конкуренции на рынке.

Заключение

Таким образом, мы считаем, что роль федеральных и региональных органов власти в области развития АПК имеют основополагающее значение, так через комплекс правовых, фискальных и финансово-экономических мер, они должны мотивировать внедрение технолого-экономически взаимосвязанных с агарном сектором экономики организационно-хозяйственных структур. К ключевым элементам такого стимулирования относятся меры налоговой политики, включающие эффективные инструменты регулирования развития регионов РФ.

Литература

- Harberger, A. Taxation, Resource Allocation, and Welfare // The Role of Direct and Indirect Taxes in the Federal Reserve System– The National Bureau of Economic Research and The Brookings Institution. Princeton University press. Princeton, 1964. Р. 25 – 80. [Electronic resource] URL: http://www.nber.org/chapters/c1873 (дата обращения: 20.10.2014).

- Болотина, Е.А. Механизм государственного финансового регулирования агропромышленного производства / Е.А. Болотина // Бизнес в законе. Экономико-юридический журнал.- 2016.-№2.- С. 87-91

- Гашенко, И.В., Оробинская, И.В. Особенности налогового регулирования деятельности участников интегрированных формирований АПК в Центрально-Черноземном регионе/И.В. Гашенко, И.В. Оробинская//Региональная экономика: теория и практика.-2015. -№26 (401) -С.37-50.

- Китаёв, Ю.А. Роль Центрального — Черноземного региона в аграрной экономике России / Ю.А. Китаёв // Вестник Казанского государственного аграрного университета. – 2021. – 15 № 4 (60) – С. 108-112.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 26.02.2024). Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_28165/fcec304852288b991a30f34bb06ce146433b7ee8/ (дата обращения 15.03.2024 г.).

- Оробинская, И. В. Характеристика налогового потенциала субъектов аграрного сектора России на примере областей ЦЧР / И. В. Оробинская // Налоги и налогообложение. – 2014. – № 6. – С. 579 – 587.

- Оробинская, И.В. Трансформация механизма налогообложения агропромышленного комплекса: специальность 08.00.10 «Финансы, денежное обращение и кредит»: диссертация на соискании ученой степени доктора экономических наук/ Оробинская Ирина Викторовна; Ростовский государственный экономический университет (РИНХ), 2015. – 332 c.

- Официальный сайт ФНС РФ. Статистическая отчетность за 2020-2022 гг. Режим доступа: http: // https://www.nalog.gov.ru/related_activities/statistics_and_analytics/forms/ (дата обращения 15.03.2024 г.).

References

- Harberger, A. Taxation, Resource Allocation, and Welfare // The Role of Direct and Indirect Taxes in the Federal Reserve System – The National Bureau of Economic Research and The Brookings Institution. Princeton University press. Princeton, 1964. pp. 25 – 80. [Electronic resource] URL: http://www.nber.org/chapters/c1873 (access date: 10.20.2014).

- Bolotina, E.A. Mechanism of state financial regulation of agro-industrial production [Mekhanizm gosudarstvennogo finansovogo regulirovaniya agropromyshlennogo proizvodstva] // Business in Law. Economic and Legal Journal.- 2016.-No. 2.- P. 87-91.

- Gashenko, I.V., Orobinskaya, I.V. Features of tax regulation of the activities of participants in integrated formations of the agro-industrial complex in the Central Chernozem region [Osobennosti nalogo-vogo regulirovaniya deyatelnosti uchastnikov integrirannykh formirovaniy APK v Tsentralno-Chernozyomnom regione]/I.V. Gashenko, I.V. Orobinskaya//Regional economics: theory and practice.-2015.-No.26 (401) -P.37-50.

- Kitaev, Yu.A. Role of the Central — Chernozem region in the agrarian economy of Russia [Rol’ Tsentral’nogo — Chernozemnogo regiona v agro-nomike Rossii] / Yu.A. Kitaev // Bulletin of Kazan State Agrarian University. – 2021. – Vol.15, No. 4 (60) – P. 108-112.

- Tax Code of the Russian Federation (Part Two) of 05.08.2000 No. 117-FZ (as amended on 26.02.2024). Access mode: [URL] (accessed 15.03.2024).

- Orobinskaya, I.V. Characteristic of the tax potential of subjects of the agricultural sector of Russia using the example of the regions of the Central Chernozem region [Kharakteristika nalogovogo potentsiala subektov agrarnogo sektora Rossii na primere oblastey Tsentralno-Chernozemnogo regiona] / I.V. Orobinskaya // Taxes and Taxation. – 2014. – No. 6. – P. 579 – 587.

- Orobinskaya, I.V. Transformation of the taxation mechanism of the agro-industrial complex: specialty 08.00.10 «Finance, money circulation and credit»: dissertation for the degree of Doctor of Economic Sciences [Transformatsiya mekhanizma nalogooblozheniya agropromyshlennogo kompleksa: spetsial’nost’ 08.00.10 «Finansy, denежnoe obrashchenie i kredit»]: dissertation for the degree of Doctor of Economic Sciences / Orobinskaya Irina Viktorovna; Rostov State Economic University (RINH), 2015. – 332 p.

- Official website of the Federal Tax Service of the Russian Federation. Statistical reporting for 2020-2022 [Ofitsial’nyy sayt FNS RF. Statisticheskaya otchetnost’ za 2020-2022 gg.]. Access mode: http: // https://www.nalog.gov.ru/related_activities/statistics_and_analytics/forms/ (accessed 15.03.2024).

Еще в рубриках

Экономика агропромышленного комплекса (АПК) региона