Энергетический сектор Китая: пути к устойчивому развитию

China’s Energy Sector: Paths to Sustainable Development

Авторы

Аннотация

Актуальность данной темы обусловлена ключевой ролью, которую играет Китай в мировой экономике и поддержании высоких темпов экономического роста. Цель исследования заключается в глубоком анализе энергетического сектора Китая, который отражает долгосрочные стратегии борьбы с бедностью и строительства общества благополучия (сяокан), учитывая при этом цели энергетической политики. Методология исследования включает в себя использование статистического анализа, анализа научных статей и экстраполяции данных.

Научная новизна работы заключается в том, что она подтверждает, что использование возобновляемых источников энергии (ВИЭ) и ядерной энергии, а также повышение энергоэффективности могут привести к достижению пика выбросов углекислого газа к 2030 году. В долгосрочной перспективе важно развивать технологии водородной энергии, биоэнергетики и технологии улавливания углекислого газа.

Результаты исследования показывают удвоение потребления энергии в Китае с 2005 по 2022 год, при этом энергоемкость ВВП значительно снизилась за тот же период. Более 60% производства электроэнергии в стране приходится на угольные электростанции, однако прирост мощностей солнечной фотоэлектрической энергии в Китае опередил рост в любой другой стране. Кроме того, Китай является вторым по величине потребителем нефти в мире, но в то же время является мировым лидером по производству аккумуляторов для электромобилей, обеспечивая 70% всей мировой мощности.

Практическая значимость данного исследования заключается в том, что его выводы могут быть использованы для разработки стратегий и предложений для китайских компаний со стороны мирового сообщества, способствуя более эффективному использованию ресурсов и снижению воздействия на окружающую среду.

Ключевые слова

Китай, энергетический сектор, возобновляемые источники энергии, энергоэффективность, водородные технологии, биоэнергетика, цели устойчивого развития, декарбонизация

Рекомендуемая ссылка

Энергетический сектор Китая: пути к устойчивому развитию// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №1 (77). Номер статьи: 7715. Дата публикации: 04.04.2024. Режим доступа: https://eee-region.ru/article/7715/

DOI: 10.24412/1999-2645-2024-177-15

Authors

Abstract

The relevance of this topic is due to the key role played by China in the global economy and maintaining high rates of economic growth. The purpose of the study is to provide an in-depth analysis of China's energy sector that reflects long-term strategies for poverty alleviation and building a prosperous society (xiaokang), while considering energy policy goals. The research methodology includes the use of statistical analysis, analysis of scientific articles, and data extrapolation. The scientific novelty of the work lies in the fact that it confirms that the use of renewable energy sources (RES) and nuclear energy, as well as increased energy efficiency, can lead to peak carbon dioxide emissions by 2030. In the long term, it is important to develop hydrogen energy, bioenergy, and carbon capture technologies. The study results show a doubling of energy consumption in China from 2005 to 2022, while the energy intensity of GDP has decreased significantly over the same period. More than 60% of the country's electricity production comes from coal-fired power plants, but the growth of solar photovoltaic power capacity in China has outpaced that of any other country. Additionally, China is the world's second-largest oil consumer, but is also the world's leading producer of electric vehicle batteries, providing 70% of the world's power. The practical significance of this study is that its findings can be used to develop strategies and proposals for Chinese companies from the global community, promoting more efficient use of resources and reducing environmental impact.

Keywords

China, energy sector, renewable energy sources, energy efficiency, hydrogen technologies, bioenergy, sustainable development goals, decarbonization.

Suggested Citation

China's Energy Sector: Paths to Sustainable Development// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №1 (77). Art. #7715. Date issued: 04.04.2024. Available at: https://eee-region.ru/article/7715/

DOI: 10.24412/1999-2645-2024-177-15

Введение

Вклад Китая в развитие низкоуглеродных технологий увеличивается, поскольку Китай заинтересован в обеспечении своей энергетической безопасности путем развития собственной ресурсной базы, новых источников энергии (в т.ч. ВИЭ). Амбициозные пятилетние планы правительства Китая связаны с увеличением затрат на мероприятия по сокращению выбросов и росту повышения эффективности. Достижение климатических целей невозможно без прогресса в области «чистой» энергетики. Выбросы CO2 Китая превышают суммарные выбросы ЕС и США за 2022 г., более того выбросы сектора производстве стали и цемента в Китае превышают общие выбросы CO2 Европейского Союза, поэтому цели декарбонизации в Китае играют важную роль.

Структура выбросов и факторы сдерживания

Выбросы CO2 в Китае ежегодно растут и рост продолжится до 2030 г., поскольку на этот год приходится вывод из эксплуатации неэффективных заводов тяжелой промышленности, срок эксплуатации которых 25 лет истекает, введенных в период восстановления после кризиса 2008 г. Ведущими источниками выбросов Китая в 2022 г. являются энергетический сектор (48% выбросов CO2), сектор тяжелой промышленности (36%), транспортный сектор, в т.ч. авиатранспорт (8%), жилищный сектор (5%), прочие (3%). В 14-м пятилетнем плане (2021-2025 гг.) обнародовано сокращение выбросов CO2 на 18% и снижение энергоемкости на 13,5% (табл.1) (NRDC. Interpretation of 14th socio-economic mid-term plan up to URL: https://www.ndrc.gov.cn/xxgk/jd/wsdwhfz/202105/t20210525_1280729.html?code=&state=123 (accessed: 25.01.2024)). Существует также необязывающее предложение в плане (2021-2025 гг.) по увеличению доли неископаемого топлива в общем потреблении энергии до 20% к 2025 г. (для сравнения 16% в 2020 г.). Если Китай достигнет этих среднесрочных целей, МЭА прогнозирует, что выбросы CO2 в Китае от сжигания топлива стабилизируются в 2025 г., а затем вступят в умеренный спад к 2030 г.

Таблица 1. Энергетические индикаторы китайской экономики 2000, 2010, 2020 гг.

| Индикатор | 2000 | 2010 | 2020 | Изменение 2000-2020 |

| ВВП по ППС, млрд долл. (в ценах 2019) | 4790 | 12 747 | 24 410 | +410% |

| Доля мирового ВВП | 7% | 13% | 19% | 12 п.п. |

| Население, млн | 1269 | 1345 | 1412 | +11% |

| ВВП на душу населения, долл. | 3 773 | 9 479 | 17 291 | +358% |

| Потребление первичной энергии, ЭДж | 49 | 107 | 148 | +200% |

| Потребление на душу населения, ГДж | 39 | 80 | 104 | +170% |

| Зависимость от импорта | 4% | 15% | 23% | +19 п.п. |

| Эмиссия энергетического сектора Гт CO2 | 4 | 9 | 11 | +218% |

| Энергоемкость ВВП, МДж | 10,2 | 8,4 | 6 | -41% |

| Интенсивность выбросов ВВП (углеродоемкость), г CO2 | 655 | 616 | 412 | -37% |

| Интенсивность выбросов энергии (углеродоемкость), г CO2/МДж | 64 | 73 | 68 | +6% |

Источник: составлено автором

Изменения в структуре китайской экономики в сторону увеличения доли добавленной стоимости легкой промышленности и услуг в ВВП (доля увеличилась с 41% до 54,5% за 2005-2020 гг.) в сочетании с усилиями по повышению энергоэффективности за счет ужесточения регулирования выбросов помогли существенно замедлить темпы роста энергопотребления. Потребление первичных источников энергии росло в среднем 8% в год в период с 2000-2010 гг., рост замедлился до 3,4% в 2010-2015 гг. и составил 3% в 2015-2020 гг. (Данные МЭА и официальной китайской энергетической статистики различаются из-за методологических различий. МЭА использует метод содержания физической энергии (метод PEC), тогда как в Китае используется метод частичного замещения (метод PS). В работе используется метод PEC.). Таким образом, потребление энергии выросло на 170%, а ВВП за аналогичный период вырос на 410%, в результате темп снижения энергоемкости (потребление энергии к ВВП) ускорился: с 2% в 2000-2010 гг. до более 3% в год в период в 2010-2020 гг.

Промышленность является ведущим сектором конечного потребления энергии в Китае (59% -65% спроса на энергию). Сталелитейная и цементная отрасли предъявляют 70% промышленного спроса на уголь, остальная часть используется в качестве химического сырья (4%) и в качестве котельного топлива в различных отраслях. Использование электроэнергии выросло на 70% за 2010-2020 гг., потребление природного газа удвоилось, вытеснив до 20% использования угля. Природный газ все чаще используется в химической промышленности.

На транспорте приходится 15% спроса на энергию в Китае, причем спрос со стороны легкового транспорта в 3 раза превышают грузовые перевозки, обеспечивая таким образом 85% спроса на нефтепродукты для транспорта.

Доля строительного сектора занимает 20% потребляемой энергии. Расширяет использование электроэнергии для отопления зданий, продажи тепловых насосных водонагревателей ежегодно превышают 1 млн ед. Общая установленная мощность солнечных тепловых коллекторов в 2020 г. удвоилась до 350 ГВт за 2010-2020 гг. (за счет программы «чистого» зимнего отопления (срок действия 2017-2021 гг.).

Экономический рост Китая сопровождается высоким уровнем потребления ископаемого топлива (85% потребления энергии, в т.ч. 60% приходится на уголь). Потребление угля Китаем в 2020 г. составило 3 млрд т (50% мирового потребления угля). Отраслями-потребителями угля для технологических процессов в Китае являются сталелитейная промышленность, производство цемента и химикатов, до 15% угля потребляется косвенно за счет использования электроэнергии (генерируемой в основном на угольных электростанциях). Использование угля в целом оставалось неизменным с 2013 по 2018 гг. в результате повышения эффективности и политических ограничений на использование угля. Спрос на уголь снова увеличился в 2019, 2020 и в начале 2021 г. в период восстановления после пандемии CoVid-19.

Развитие угольной экономики стало возможным благодаря наличию обширных недорогих внутренних запасов угля. Китай на сегодняшний день является крупнейшим в мире угледобывающим производителем, на долю которого приходится порядка 50% мирового производства угля. Тем не менее, потребление угля превышает внутренние производственные мощности, поэтому 8% внутреннего спроса покрывается за счет импорта. Угольные мощности Китая в 2022 г. составили 1 080 ГВт – более 50% мировой угольной мощности – еще 250 ГВт находятся на разных стадиях развития, из которых 88 ГВт мощности в процессе строительства, 37 ГВт утверждены в 2020 г. – в три раза больше, чем в 2019 г.

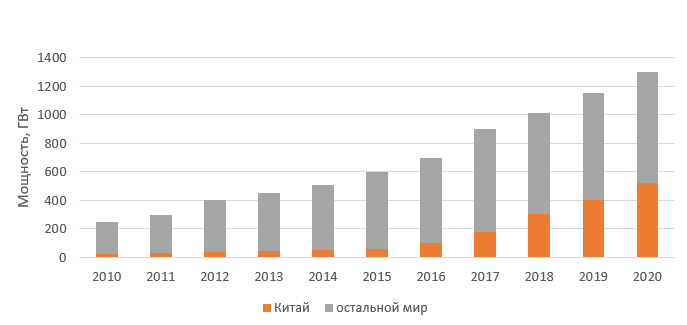

Несмотря на продолжающееся доминирование в энергетике Китая ископаемого топлива, растет потребление альтернативных топлив: гидроэнергетики, атомной энергии, ВИЭ. На их долю приходится 14% в 2020 г. (по сравнению с 11% в 2011 г.). На гидроэнергетику приходится треть прироста ВИЭ. Плотина Санься (Три ущелья) и плотина Ксилуоду внесли основной вклад в увеличение мощности и производство гидравлической электроэнергии. Еще 60% прироста ВИЭ приходится на солнечную и ветровую энергию. Установленная мощность солнечных и ветровых электростанций достигла 540 ГВт в 2020 г. (рис.1), более 50% ввода пришлось на береговые ветряные турбины. Большинство установленных солнечных фотоэлектрических панелей были произведены в Китае. Атомная энергетика в Китае обеспечила 2,7% потребностей в первичной энергии, в т.ч. 5% потребностей в электроэнергии. В Китае действует 51 реактор совокупной мощностью 57 ГВт с планами по удвоению мощности к 2060 г. Расширение использования неископаемых источников (включая уран) привело к снижению углеродоемкости до 610 г CO2/кВтч в 2020 г. (-33% к уровню 2000 г.).

Рисунок 1. Установленная мощность солнечных и ветровых электростанций, 2010-2020, ГВт

Источник: составлено автором по данным Renewables 2023. Analysis and forecast to 2028

Отказ от субсидирования строительства установок на основе ВИЭ в связи с достижением запланированных показателей, а также конкуренцией с сельским хозяйством за земли под размещение станций привели к замедлению роста строительства солнечных станций в Китае.

Прогнозирование выбросов в Китае

Выбросы CO2 Китая существенно возросли за 2000-2020 гг., темп их роста ниже чем, темп роста ВВП. Структурные изменения в экономике в сторону роста сектора услуг в сочетании с политическими мерами по ограничению роста энергопотребления, позволили снизить углеродоемкость ВВП Китая (удельные выбросы CO2 к ВВП по ППС, г CO2/долл.) с 810 г CO2 в до 450 г CO2 за 2005-2020 гг. Согласно прогнозу ускоренного энергоперехода МЭА (сценарий APS) в 2030 г. выбросы CO2 Китая в секторе энергетики уменьшатся на 20% (2 Гигатонны, Гт), чем их уровень в 2022 г.

Использования угля в качестве основного источника энергии приводит к тому, что углеродоемкость использования первичной энергии остается выше уровня 2000 г. и составляет 70 г CO2/МДж по сравнению с среднемировым показателем 60 г CO2/МДж. В странах с развитой экономикой углеродоемкость потребления энергии снижается за счет замещения источников с высокими выбросами, угля, на природный газ (США) и ВИЭ (ЕС). Напротив, в Китае объем выбросов утроился за 2000-2020 гг., рост в 2,5 потребления первичной энергии обеспечился за счет угля. Удельные выбросы CO2 на душу населения в Китае в 2020 г. составили 7,8 тонн, что ниже, чем США, Канаде (14 т CO2 на душу населения), однако выше, чем в странах ЕС (5 т CO2 на душу населения).

Прогнозирование выбросов в условиях сохранения текущих тенденций (рост энергопотребления, главным образом, угля) имеет ценное значение, поскольку позволяет оценить масштаб проблемы по росту выбросов, а также выработать мероприятия по их сдерживанию для выполнения декларируемых климатических целей. Согласно прогнозу в консервативном сценарии в период 2020-2050 гг. рост энергопотребления будет сопровождаться выбросами 175 Гт CO2 углекислого газа (около 6 Гт в год в отличие от 12 Гт в 2020 г.) благодаря сокращению инвестиций в тепловые станции, работающие на угле.

Сокращение инвестиций в ископаемое топливо является временной мерой по сдерживанию выбросов, в то время как разработка государственных стандартов энергопотребления, обязательных для государственных предприятий, а также добровольная сертификация частных компаний является действенной мерой по замещению оборудования с высоким уровнем выбросом / созданию условий для снижения уровня выбросов. Несмотря на рост энергетических инвестиций до 640 млрд долл. (4 трлн юаней) в 2030 г. и 900 млрд долл. (6 трлн юаней) в 2060 г. уменьшается доля относительно ВВП с 2,5% до 2% в 2030 г. и 1,1% в 2060 г. соответственно, что свидетельствует о замедлении ВВП Китая после 2060 г. на основе механизма мультипликатора-акселератора.

Достижение пика выбросов CO2 в Китае до 2030 г. зависит от прогресса в трех ключевых областях: повышение энергоэффективности, рост использования ВИЭ и сокращение выбросов парниковых газов.

Доля угля снизится с 60% до 5%, а производство электроэнергии на основе угля уменьшится в 3 раза во всех провинциях в 2060 г. Наибольшее падение использования угля в результате замещения на ВИЭ будет наблюдаться на северо-западе и северных регионах Китая, где солнечная энергия и береговой ветер обладают сильным ресурсным потенциалом и есть незанятые сельским хозяйством земли. Инвестиции в низкоуглеродные источники, необходимые для повышения надежности и устойчивости электроэнергетических систем, также значительны в прибрежных провинциях Китая [1-5].

Повышение эффективности и внедрение современных рыночных технологий помогут привести промышленный сектор на путь к «чистому» нулю. Промышленные выбросы CO2 снизятся на 95%, а использование низкокачественного угля без технологий улавливания выбросов (unabated fossil fuels) снизится на 90% к 2060 г. (здесь и далее сравнение с 2022 г.), 5% остаточных выбросов будет компенсироваться поглощением на основе технологий CCUS. Повышение энергоэффективности и стремление к электрификации приведет к сокращению промышленных выбросов в краткосрочной перспективе, а технологии улавливания, утилизации и хранения углекислого газа позволят достичь пика выбросов в 2030 г. Электрификация является ключевым элементов декарбонизации транспорта и жилищного сектора. Сокращение выбросов в сфере автомобильных грузоперевозок, судоходства и авиации происходит за счет использования водорода, аммиака и метанола, а также сжиженного природного газа, обладающих меньшим уровнем выбросов по сравнению с мазутом. Прямые выбросы CO2 в секторе зданий сократятся вдвое в 2060 г. за счет электрификации.

Мероприятия по поддержке и расширению использования «чистых» источников и новых энергетических технологий помимо решения проблемы изменения климата несут существенные социально-экономические выгоды. По прогнозам занятость в секторе чистой энергетики увеличится на 3,6 млн чел. к 2030 г., что на 1 млн чел. больше, чем в консервативном сценарии использования ископаемого топлива. Около 2,3 млн рабочих мест будет перепрофилировано на работу с экологически чистыми технологиями и будет создано 1 млн новых рабочих мест. Показатели по росту занятости Китая отражают общемировые тенденции роста занятости сектора возобновляемой энергетики.

Расширение масштабов деятельности по достижению углеродной нейтральности Китая позволит охватить выбросы всех парниковых газов, как энергетического, так и выбросы неэнергетического сектора, которые более трудно устранить. Долгосрочной задачей энергоперехода является достижение нулевых выбросов CO2 к 2060 г., прогнозируемая установленная мощность солнечных фотоэлектрических и ветровых электростанций составит 1 400 ГВт [6-8].

Китайская отраслевая структура выбросов представлена высокой долей сектора промышленности и энергетики (92%), которая сохранится в будущем, транспорт и жилищный сектор приводят к 8% выбросам. Если исходить из учета косвенных выбросов, то лидирует сектор зданий и тенденция сохранится не смотря на электрификацию. Замещение оборудования сектора зданий, электростанций, нефтяных и нефтеперерабатывающих заводов на более энергоэффективное это длительный процесс. Типичный срок эксплуатации угольных электростанций в среднем по миру составляет 40-50 лет, цементные и сталелитейные заводы эксплуатируются 40 лет, поэтому выбросы в Китае достигнут пика в 2030 г. в условиях ускоренного энергоперехода. В Китае вывод из эксплуатации капитальных активов и их замещение на более эффективные идет достаточно интенсивно, о чем свидетельствует средний срок службы 25–35 лет. Китайская промышленность ключевая на глобальном рынке и обеспечивает 60% производства стали, 60% производства цемента. Для обеспечения выполнения производственных заказов эксплуатируется 950 ГВт угольных мощностей, в основном в северных промышленных районах (Цзянсу, Шаньси, Шаньдун, Синьцзян и Гуандун), на которые приходится 40% угольных ТЭЦ Китая.

Меры борьбы с проблемами

Инновационная система Китая требует подстройки, в сторону поддержки развития необходимых энергетических технологий с низким уровнем выбросов и потерь. Фактические расходы на НИОКР Китая выросли до 354 млрд долл. (2,44 трлн юаней) в 2020 г., что составляет 2,4% ВВП. Пятилетний план 2021-2025 гг. направлен на расширение сетевой инфраструктуры (строительство ЛЭП, дорог) и создание общественных благ в виде потребительских продуктов.

С начала 2010-х гг. экономический рост Китая замедлился, поскольку увеличилась доля промышленных товаров и услуг, обладающих меньшей эластичностью к изменениям спроса в результате чрезмерные инвестиции в производственные мощности привели к избытку производственных мощностей и низкому коэффициенту использования мощности в некоторых отраслях промышленности, особенно в сталелитейной, цементной, алюминиевой, химической, нефтеперерабатывающей, стекольной, судостроительной, а также в производстве бумаги и картона. Китай активизировал усилия по решению проблемы избыточных мощностей в процессе установления цели по закрытию неэффективных заводов и ограничению ввода новых мощностей в определенных подотраслях с целью модернизации промышленности и перемещения инвестиций в производство с высокой добавленной стоимостью. Инициатива «Сделано в Китае 2025» направлена на увеличение доли в ВВП высокотехнологичных отраслей: сектора информационных технологий; биотехнологий; поддержку производства новых видов энергии и материалов до 17% в 2025 г.

В 2021 г. была создана Рабочая группа по достижению климатических целей (пика углеродных выбросов и углеродной нейтральности), которая разработала основу политики «1+N» («1» относится к общим руководящим принципам высшего уровня, а «N» относится к пакетам политик ключевых направлений действий). Политика «1+N» сосредотачивает усилия в ключевых областях: изменение энергетического баланса в пользу устойчивых источников; модернизация промышленного оборудования и повышение эффективности использования ресурсов; строительства электрического и гибридного транспорта; развитие «зеленых» финансов; введение мер поддержки на основе экономической политики; совершенствование механизмов ценообразования на выбросы углерода и внедрение экологических решений [6-10].

Инициатива «Сделано в Китае 2025», принятая в 2015 г., приобрела актуальность в результате торговой войны с США в 2020 г. на фоне обострения отношений с Тайванем. Инициатива является значимой, поскольку подразумевает продвижение высокотехнологичного сектора Китая на глобальном рынке путем поддержки сектора разработки инновационных технологий, а также встраивания в глобальные цепочки ценности. Поддержке подлежат 10 промышленных секторов, в т.ч. интеллектуальные системы, робототехника, силовое оборудование, электрический транспорт и др. Указанные области прямо связаны с сокращением выбросов путем повышения энергоэффективности.

Правительство Китая разработало и применяет пакет восстановительных мер после ограничений производства в результате Covid-19, включающий инвестиции в цифровые технологии, энергетическую и транспортную инфраструктуру (сети передачи сверхвысокого напряжения, городские и междугородные железнодорожные сети), электромобили (EV), зарядные устройства. Особое внимание уделяется разработке новых «чистых» материалов и новых источников энергии (ВИЭ и сланцевая нефть, газ).

В Китае запущена и действует система торговли квотами на выбросы (Carbon ETS) и действует развитый рынок электроэнергетической мощности.

Революционная стратегия на 2016–2030 гг. — это важная долгосрочная стратегия, которая определяет шесть направлений развития энергетического сектора Китая: потребление энергии, поставки энергии, энергетические технологии, энергетическая система (инфраструктура), международное сотрудничество и энергетическая безопасность. Подчеркивается важность потребления энергии на основе более чистых источников, а также поощрение технологических инноваций. Планы действий сосредоточены на конкретных аспектах энергетики, окружающей среды или изменения климата, например, качество воздуха.

14-й среднесрочный план (2021–2025 гг.) в отличие от предыдущих планов не устанавливает четкой цели по росту ВВП на пятилетний период, хотя на 2021 г. был установлен целевой показатель 6%. Обеспечение экономического роста энергетическими ресурсами в необходимом количестве и качестве возможно за счет повышения энергоэффективности промышленных устройств и оборудования. При этом сокращение непроизводительного расхода энергоресурсов приведет к сокращению до 25% выбросов CO2 в 2030 г., внедрение наилучших доступных технологий позволит на 12% сократить выбросы в 2060 г. по сравнению с сценарием без энергосбережения. Возобновляемая электроэнергетика, в основном ветровая энергетика и фотоэлектрические солнечные батареи, позволит на 30% сократить выбросы в 2030 г. (до 40% в 2060 г.), поскольку рост использования ВИЭ становится стратегическим мероприятием программ развития производителей электроэнергии.

Рост использования электромобилей (EV) сдерживает рост спроса на нефтепродукты для автомобильного транспорта. В 2020 г. в Китае использовалось 4,5 млн электромобилей (45% мирового автопарка), из которых 80% — аккумуляторные, а остальные — гибриды, а также 580 тыс. электробусов и 240 млн двухколесных электромобилей по итогам 2020 г. (98% и 78% мирового автопарка соответственно) (IEA. EV Report URL:https://www.iea.org/reports/global-ev-outlook-2023 (accessed:03.01.2024)). Китай на сегодняшний день является крупнейшим в мире производителем аккумуляторов для электротранспорта, обеспечивая 70% производственных мощностей и 50% мирового спроса по итогам 2020 г.

Заключение

Причинами различий в прогнозируемых темпах декарбонизации в разных странах являются: структура экономики (преобладание вторичного сектора тяжелой промышленности), возрастная структура существующих активов, связанных с энергетикой. Многие из энергетических и промышленных предприятий Китая сильно зависят от ископаемой энергии и были построены совсем недавно. Большинство из них рассчитаны на десятилетия, поэтому их придется закрыть раньше срока. Мероприятия по дооснащению заводов CCUS, путем создания хранилищ CO2, хотя экономически не всегда выгодно, но необходимо оценивать выгоды в каждом конкретном случае.

Переход к «чистой» энергетике в 2030 г. может основываться на ряде доступных технологий, таких как проводимая политика, вносящая наибольший вклад в сокращение выбросов за счет повышения энергоэффективности, особенно в промышленных процессах, отоплении и охлаждении помещений, а также в дорожных транспортных средствах.

Для долгосрочного перехода к углеродной нейтральности к 2060 г. необходимы дополнительные технологические возможности:

- Электрификация конечного потребления: рост использования электроэнергии во всех секторах (до 13% совокупного сокращения выбросов CO2 за 2021-2060 гг.);

- Улавливание, утилизация и хранение углекислого газа (CCUS): на начальном этапе (2025-2030 гг.) позволит сдерживать выбросы от существующих активов в энергетическом секторе и тяжелой промышленности, в долгосрочной перспективе оборудование новых объектов устройства CCUS позволит достичь углеродной нейтральности (до 8% к 2060 г.);

- Производство водорода и топлива на его основе: спрос на водород, метанол, аммиак и синтетические углеводороды, полученные из водорода, будет расти до 2060 г. по мере замещения технологических процессов на ископаемом топливе на «чистый» водород и по мере выхода на сопоставимый уровень затрат (до 3% совокупного сокращения выбросов к 2060 г.);

- Биоэнергетика: Биомасса и газообразное, жидкое биотопливо позволяют поддержать топливный спрос в краткосрочной перспективе на автомобильном и воздушном транспорте, а в долгосрочной перспективе снизить на 7% потенциальные выбросы в консервативном сценарии в 2060 г.

ВИЭ, ядерная энергетика и технологии для увеличения энергетической эффективности использования ископаемого топлива играют важную роль в сокращении выбросов. Инновации позволят заменить существующее оборудование новыми низкоуглеродными технологиями или видами топлива в долгосрочном периоде.

Список источников

- Cui R., Hultman , Cui D. et al. A plant-by-plant strategy for high-ambition coal power phaseout in China. Nature Communications, 2021, 12, 1468. https://doi.org/10.1038/s41467-021-21786-0

- Friedlingstein P., et al. Global Carbon Budget 2020, Earth System Science Data, 2020, №12, 3269–3340, https://doi.org/10.5194/essd-12-3269-2020

- Gallagher K.S. et al Assessing the policy gaps for achieving China’s climate targets in the Paris Agreement, Nature Communications, 2019, 10, Article №1256 https://doi.org/10.1038/s41467-019-09159-0

- He J. Li Z., Zhang. X. et al. Comprehensive report on China’s Long-Term Low-Carbon Development Strategies and Pathways, Chinese Journal of Population, Resources and Environment, 2021 https://doi.org/10.1016/j.cjpre.2021.04.004

- Liu J. et al., Carbon and air pollutant emissions from China’s cement industry 1990–2015: Trends, evolution of technologies, and drivers, Atmospheric Chemistry and Physics, 2021, V. 21, pp.1627–1647, https://doi.org/10.5194/acp-21-1627-2021

- Xie Zhenhua. NCSC (National Center for Climate Change Strategy and International Cooperation) (2021), Xie Zhenhua explained the formulation of a 1+N policy system as a timetable and roadmap for achieving the carbon peak and carbon neutrality goals, http://www.ncsc.org.cn/xwdt/gnxw/202107/t20210727_851433.shtml (accessed:21.02.2024)

- Linster M., Yang, C. China’s Progress Towards Green Growth: An International Perspective, Organisation for Economic Co-operation and Development, 2018, https://www.oecdilibrary.org/environment/china-s-progress-towards-green-growth_76401a8c-en

- Saunois M., et al., The Global Methane Budget 2000–2017, Earth System Science Data, 2020, 12, 1561–1623, https://doi.org/10.5194/essd-12-1561-2020

- Tong D. et al., Committed emissions from existing energy infrastructure jeopardize 1.5 ℃ climate target, Nature, 2019, V. 572, pp. 373-377, https://doi.org/10.1038/s41586-019-1364-3

- Chen Q., Chen Z., Liu Z. et al. Regulating Conglomerates: Evidence from an Energy Conservation Program in China https://www.jcsuarez.com/Files/Top_1000.pdf (accessed:21.02.2024)

References

- Cui R., Hultman , Cui D. et al. A plant-by-plant strategy for high-ambition coal power phaseout in China. Nature Communications, 2021, 12, 1468. https://doi.org/10.1038/s41467-021-21786-0

- Friedlingstein P., et al. Global Carbon Budget 2020, Earth System Science Data, 2020, №12, 3269–3340, https://doi.org/10.5194/essd-12-3269-2020

- Gallagher K.S. et al Assessing the policy gaps for achieving China’s climate targets in the Paris Agreement, Nature Communications, 2019, 10, Article №1256 https://doi.org/10.1038/s41467-019-09159-0

- He J. Li Z., Zhang. X. et al. Comprehensive report on China’s Long-Term Low-Carbon Development Strategies and Pathways, Chinese Journal of Population, Resources and Environment, 2021 https://doi.org/10.1016/j.cjpre.2021.04.004

- Liu J. et al., Carbon and air pollutant emissions from China’s cement industry 1990–2015: Trends, evolution of technologies, and drivers, Atmospheric Chemistry and Physics, 2021, V. 21, pp.1627–1647, https://doi.org/10.5194/acp-21-1627-2021

- Xie Zhenhua. NCSC (National Center for Climate Change Strategy and International Cooperation) (2021), Xie Zhenhua explained the formulation of a 1+N policy system as a timetable and roadmap for achieving the carbon peak and carbon neutrality goals, http://www.ncsc.org.cn/xwdt/gnxw/202107/t20210727_851433.shtml (accessed:21.02.2024)

- Linster M., Yang, C. China’s Progress Towards Green Growth: An International Perspective, Organisation for Economic Co-operation and Development, 2018, https://www.oecdilibrary.org/environment/china-s-progress-towards-green-growth_76401a8c-en

- Saunois M., et al., The Global Methane Budget 2000–2017, Earth System Science Data, 2020, 12, 1561–1623, https://doi.org/10.5194/essd-12-1561-2020

- Tong D. et al., Committed emissions from existing energy infrastructure jeopardize 1.5 ℃ climate target, Nature, 2019, V. 572, pp. 373-377, https://doi.org/10.1038/s41586-019-1364-3

- Chen Q., Chen Z., Liu Z. et al. Regulating Conglomerates: Evidence from an Energy Conservation Program in China https://www.jcsuarez.com/Files/Top_1000.pdf (accessed:21.02.2024)

Еще в рубриках

Китай

Мировая экономика