Современные тенденции развития мирового рынка нефтепродуктов: вызовы и возможности для Беларуси

Modern Trends in the Development of the World Oil Products Market: Challenges and Opportunities for Belarus

Авторы

Аннотация

В статье рассмотрены современные тенденции развития мирового рынка нефтепродуктов, а также вызовы и возможности участия на данном рынке для Республики Беларусь. Выявлены особенности экспорта и импорта, а также специфика ценообразования на мировом рынке нефтепродуктов. Определены тенденции и основные факторы развития мирового рынка нефтепродуктов, а также сценарии развития внешней торговли белорусскими нефтепродуктами в контексте современного санкционного давления на Республику Беларусь.

Ключевые слова

нефтепродукты; мировой рынок; нефтепереработка, экспорт, импорт, мировые цены, тенденции развития; Республика Беларусь.

Рекомендуемая ссылка

Юрова Наталья

, Финский Никита

Современные тенденции развития мирового рынка нефтепродуктов: вызовы и возможности для Беларуси// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №3 (71). Номер статьи: 7112. Дата публикации: 19.09.2022. Режим доступа: https://eee-region.ru/article/7112/

DOI: 10.24412/1999-2645-2022-371-12

Authors

Abstract

The article considers current trends in the development of the world oil products market, as well as the challenges and opportunities for participation in this market for the Republic of Belarus. The features of export and import, as well as the specifics of pricing in the world market of petroleum products are revealed. The trends and main factors in the development of the world market of petroleum products, as well as scenarios for the development of foreign trade in Belarusian petroleum products in the context of the current sanctions pressure on the Republic of Belarus, are determined.

Keywords

oil products; world market; oil refining, export, import, world prices, development trends; Republic of Belarus.

Suggested Citation

Yurova Natalya

, Finskiy Nikita

Modern Trends in the Development of the World Oil Products Market: Challenges and Opportunities for Belarus// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №3 (71). Art. #7112. Date issued: 19.09.2022. Available at: https://eee-region.ru/article/7112/

DOI: 10.24412/1999-2645-2022-371-12

Введение

В последние десятилетия мировой рынок нефтепродуктов стал одним из самых значимых мировых товарных рынков. Сегодня нефтепродукты занимают четвертое место среди всех товарных групп по объему международной торговли. Крупные масштабы торговли нефтепродуктами объясняются в первую очередь высоким уровнем спроса как для конечного потребления, так и для дальнейшего использования нефтепродуктов в качестве сырья в различных отраслях промышленности, а также тем, что наличие в стране достаточных нефтеперерабатывающих мощностей позволяет ей выступать в качестве экспортера на мировом рынке нефтепродуктов, даже при условии отсутствия в стране достаточных собственных запасов сырой нефти. В Республике Беларусь нефтепродукты лидируют в экспортной корзине, поэтому изменения на мировом рынке нефтепродуктов могут привести к соответствующим изменениям структуры экспорта Беларуси. К тому же внешнее санкционное давление вынуждает белорусских производителей нефтепродуктов стремительно реагировать на изменяющиеся условия и искать новые рынки сбыта.

Современное состояние мирового рынка нефтепродуктов

Международная торговля нефтепродуктами неразрывно связана с международной торговлей сырой нефтью, которая является сырьем для нефтепереработки. Объемы торговли сырой нефтью обычно примерно в 2 раза превышают объемы торговли нефтепродуктами. Это объясняется неравномерным распределением запасов сырой нефти, а также возможностью многих стран мира нарастить свои нефтеперерабатывающие мощности. То есть сегодня на мировом рынке сырой нефти и нефтепродуктов прослеживается следующая тенденция: нефтедобывающие страны экспортируют сырую нефть в те страны, где нет больших запасов сырой нефти, там производятся нефтепродукты, которые чаще всего идут на внутреннее потребление. То есть экспорт нефтепродуктов в современном мире вторичен по отношению к экспорту сырой нефти.

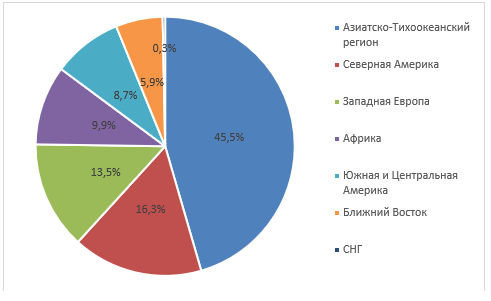

Всего за 2020 год в рамках экспортно-импортных операций было продано 1095,2 млн тонн нефтепродуктов, или на примерно 100 млн тонн меньше, чем в 2019 г. Географическая структура международной торговли нефтепродуктами в последние годы весьма устойчива. Что касается импорта, то в лидерах находится Азиатско-Тихоокеанский регион (498,7 млн т), на который приходится почти половина мирового импорта нефтепродуктов, затем идут Северная Америка (178,1 млн т), Западная Европа (147,7 млн т), Африка (108,8 млн т), Южная и Центральная Америка (95 млн т), Ближний Восток (64,2 млн т), СНГ (3,4 млн т). [1]

Рисунок 1 – Географическая структура мирового импорта нефтепродуктов по регионам мира, млн. т.

Примечание. Разработка авторов на основе [1]

Безусловно, в региональном разрезе лидерами по импорту нефтепродуктов являются те же регионы, которые являются лидерами по потреблению нефтепродуктов: Азиатско-Тихоокеанский регион, Северная Америка и Западная Европа (рисунок 1). Следует отметить, что страны СНГ практически не импортируют нефтепродукты и полагаются только на свои нефтеперерабатывающие предприятия.

Главным импортером нефтепродуктов в мире в количественном выражении является Сингапур (таблица 1). Несмотря на довольно развитые нефтеперерабатывающие мощности в стране (в Сингапуре находятся НПЗ таких глобальных нефтяных компаний, как Royal Dutch Shell и Exxon), объем потребления превышает объем производства, что обусловливает импорт нефтепродуктов. А финансовая стабильность и чрезвычайно выгодное географическое положение способствует также притоку нефтепродуктов в Сингапур для их дальнейшего реэкспорта: как с увеличением добавленной стоимости, так и без.

Таблица 1 – Страны-лидеры по импорту нефтепродуктов и объемы их нефтепереработки, 2020 год

| Страна | Импорт нефтепродуктов, тыс. барр. в сутки | Объем нефтепереработки, тыс. барр. в сутки | Потребление нефтепродуктов, тыс. барр. в сутки |

| Сингапур | 2024 | 755 | 1355 |

| США | 1980 | 14212 | 14039 |

| Китай | 1707 | 13857 | 13102 |

| Мексика | 1134 | 591 | 1333 |

| Индия | 946 | 4493 | 4291 |

| Япония | 836 | 2492 | 2895 |

| Канада | 598 | 1585 | 1854 |

Примечание. Разработка авторов на основе [2].

По такому же принципу, как в Сингапуре, работает импорт нефтепродуктов в Мексике, Японии, Канаде. В этих странах также не хватает нефтеперерабатывающих мощностей для удовлетворения внутреннего спроса на нефтепродукты.

При этом страны, лидирующие по импорту нефтепродуктов, также являются основными импортерами сырой нефти. Сравнив объемы импорта сырой нефти и объем нефтепереработки, можно сделать вывод, что большинство азиатских стран (например, Китай, Индия, Япония, Сингапур) осуществляют нефтепереработку на основе импортного сырья. В целом большинство стран-лидеров по нефтепереработке используют импортное сырье, за исключением России и стран Ближнего Востока. Что касается Европейского региона, то также 85% сырья, используемого при переработке, является импортным.

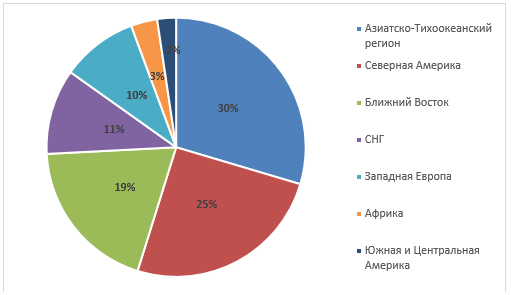

Как по импорту, так и по экспорту нефтепродуктов, Азиатско-Тихоокеанский регион занимает лидирующие позиции, в первую очередь из-за реэкспорта нефтепродуктов в таких странах, как Сингапур, Индия, Южная Корея (рисунок 2). Страны Ближнего Востока и СНГ активно экспортируют нефтепродукты, произведенные на своих НПЗ. В европейских странах большинство продуктов нефтепереработки идут на собственные нужды. Также следует отметить крайне низкий уровень экспорта нефтепродуктов из стран Латинской Америки, в том числе из Венесуэлы, обладающей самыми крупными доказанными запасами сырой нефти и крупнейших НПЗ в мире.

Рисунок 2 – Географическая структура мирового экспорта нефтепродуктов по регионам, млн т

Примечание. Разработка авторов на основе [1]

Таблица 2 – Страны-лидеры по экспорту нефтепродуктов, 2020 год

| Страна | Экспорт нефтепродуктов, млн т | Доля от мирового экспорта |

| США | 240,2 | 21,9% |

| Россия | 106,8 | 9,8% |

| Сингапур | 71,5 | 6,5% |

| ОАЭ | 67,4 | 6,2% |

| Южная Корея | 65,9 | 6,0% |

| Китай | 65,2 | 6,0% |

| Индия | 55,9 | 5,1% |

| Саудовская Аравия | 49,7 | 4,5% |

| Нидерланды | 34,8 | 3,2% |

| Канада | 30,5 | 2,8% |

| Остальные страны | 307,8 | 28,1% |

Примечание. Разработка авторов на основе [1].

Явным лидером по экспорту на мировом рынке нефтепродуктов является США, занимая более 20% мирового экспорта. Россия является вторым экспортером с 10% от мирового экспорта (таблица 2). Также крупными игроками на рынке являются такие азиатские страны, как Сингапур, ОАЭ, Южная Корея, Китай, Индия, Саудовская Аравия.

Среди крупнейших стран-экспортеров нефтепродуктов для Сингапура и ОАЭ характерен реэкспорт, так как объем нефтепереработки в этих странах меньше объема экспорта нефтепродуктов (таблица 3). В среднем для крупных экспортоориентированных стран доля экспорта в объеме нефтепереработки составляет 30%-50%. Также следует отметить, что в Китае, Южной Корее, Нидерландах и Сингапуре объем импорта превышает объем экспорта, что объясняется высоким уровнем потребления нефтепродуктов для этих стран.

Таблица 3 – Объемы нефтепереработки основных экспортеров нефтепродуктов, 2020 год

| Страна | Экспорт нефтепродуктов, тыс. барр. в сутки | Объем нефтепереработки, тыс. барр. в сутки | Баланс торговли нефтепродуктами, тыс. барр. в сутки |

| США | 5007 | 14212 | 3026 |

| Россия | 2226 | 5498 | 2210 |

| Сингапур | 1490 | 798 | -535 |

| ОАЭ | 1405 | 871 | 776 |

| Южная Корея | 1372 | 2679 | -531 |

| Китай | 1360 | 13857 | -347 |

| Индия | 1165 | 4493 | 219 |

| Саудовская Аравия | 1035 | 2326 | 752 |

| Нидерланды | 725 | 1134 | -387 |

| Канада | 636 | 1585 | 38 |

Примечание. Разработка авторов на основе [1].

Стоит особо отметить, что в настоящее время Азиатско-Тихоокеанский регион обеспечивается в большей степени нефтепродуктами из стран Ближнего Востока и в меньшей степени из стран Северной Америки. Североамериканский регион, в свою очередь, обеспечивается нефтепродуктами из европейских стран и стран СНГ. А страны Европы закупают практически половину нефтепродуктов из стран СНГ. При этом в Азиатско-Тихоокеанском и Североамериканском регионе серьезно развиты экспортно-импортные операции между странами региона. Обратная ситуация наблюдается в Европе: эти страны закупают нефтепродукты в основном у стран других регионов.

Таблица 4 – Основные поставщики главных импортирующих нефтепродукты стран мира, 2020 год

| Импортер | Поставщик | Доля импорта |

| Сингапур | ||

| Малайзия | 18,7% | |

| Китай | 16,2% | |

| Индия | 10,4% | |

| США | ||

| Канада | 21,5% | |

| Россия | 14,9% | |

| Южная Корея | 7,7% | |

| Китай | ||

| Южная Корея | 34,7% | |

| Россия | 13,4% | |

| Малайзия | 10,0% | |

| Мексика | ||

| США | 92% | |

| Индия | ||

| США | 21,1% | |

| ОАЭ | 16,7% | |

| Саудовская Аравия | 15% | |

| Япония | ||

| Южная Корея | 26,3% | |

| Катар | 15,6% | |

| ОАЭ | 12,3% | |

| Канада | ||

| США | 85% |

Примечание. Разработка авторов на основе [3].

Крупнейший в мире импортер нефтепродуктов – Сингапур – закупает нефтепродукты из азиатских стран, а США – у России и Канады (таблица 4). Для Китая и Японии основным поставщиком нефтепродуктов является Южная Корея, а для Индии – США и ОАЭ. Канада и Мексика подавляющее большинство нефтепродуктов закупают у США.

Таким образом, подробно проанализировав структуру экспорта и импорта нефтепродуктов в страновом и региональном разрезе, следует выделить основные торговые направления на мировом рынке нефтепродуктов:

- США – Южная и Центральная Америка (71,8 млн т);

- Россия – ЕС (57,5 млн т);

- США – Мексика (49,9 млн т);

- Сингапур – Азия (44,0 млн т);

- Европа – Африка (43,6 млн т);

- Азия – Сингапур (36,8 млн т);

- Азия – Китай (32,0 млн т).

В стоимостном выражении список стран-лидеров по экспорту нефтепродуктов выглядит немного иначе, поскольку цены на нефтепродукты различаются как по типам нефтепродуктов, так и по регионам торговли.

Таблица 5 – Страны-лидеры по экспорту нефтепродуктов, 2020 год

| Страна | Экспорт нефтепродуктов, млрд долл. США | Доля мирового экспорта нефтепродуктов | Баланс торговли нефтепродуктами, млрд долл |

| США | 58,4 | 13,0% | 27,4 |

| Россия | 48,0 | 10,6% | 46,7 |

| Нидерланды | 29,7 | 6,6% | 5,9 |

| Сингапур | 27,0 | 6,0% | -3,1 |

| Индия | 25,3 | 5,6% | 19,9 |

| Китай | 23,9 | 5,3% | 7,7 |

| Южная Корея | 23,3 | 5,2% | 10,3 |

| ОАЭ | 21,5 | 4,8% | 12,4 |

| Малайзия | 15,9 | 3,5% | 2,5 |

| Бельгия | 12,2 | 2,7% | 1,1 |

Примечание. Разработка авторов на основе [4].

В стоимостном выражении на 3 место выходят Нидерланды, а также в первую десятку входит Бельгия, это объясняется высокими издержками производства. Лидерами на рынке являются США и Россия (таблица 5). Большинство стран-лидеров по экспорту нефтепродуктов являются Азиатскими, многие из которых также являются и крупными импортерами нефтепродуктов (Сингапур – крупнейший импортер нефтепродуктов в мире). В Сингапуре и вовсе импорт нефтепродуктов превышает экспорт. Поэтому важно также анализировать баланс торговли нефтепродуктами (таблица 6).

Таблица 6 – Страны с наибольшим и наименьшим балансом торговли нефтепродуктами, 2020 год

| Страна | Баланс торговли нефтепродуктами, млрд долл. США | Страна | Баланс торговли нефтепродуктами, млрд долл. США |

| Россия | 46,7 | Мексика | -16,8 |

| США | 27,4 | Франция | -10,3 |

| Индия | 19,9 | Австралия | -9,9 |

| ОАЭ | 12,4 | Гонг Конг | -7,4 |

| Южная Корея | 10,3 | Нигерия | -7,1 |

Примечание. Разработка авторов на основе [4].

Динамика мировых цен на нефтепродукты

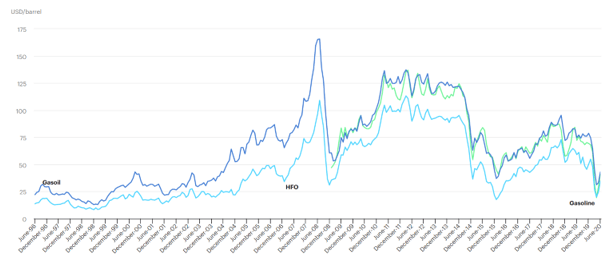

Мировые цены на сырую нефть публикуются на основании биржевых цен на нефть таких маркерных сортов, как Brent, WTI или Dubai Crude. Обычно от них зависят цены в международных контрактах, также по этим ценам можно судить о состоянии мирового рынка нефти. На мировом рынке нефтепродуктов выделено три хаба, на основании которых можно судить о мировых ценах на нефть: Роттердам, Мексиканский залив и Сингапур. Цены в каждом хабе отражают особенности рынка в определенном регионе. Однако под мировыми ценами на нефтепродукты чаще всего подразумеваются спотовые цены в хабе Роттердам. В Роттердаме торгуется 3 вида нефтепродуктов: газойль (основа дизельного топлива), бензин (для конечного потребления) и мазут (для дальнейшего использования в качестве сырья в нефтехимической промышленности).

Рисунок 3 – Цены на нефтепродукты в хабе Роттердам, 1996-2020 годы

Примечание. Разработка авторов на основе [5]

Цены на газойль и бензин исторически всегда были одного порядка (рисунок 3). Чаще всего газойль был немного дороже бензина. Мазут стоит дешевле по причине менее сложной переработки сырой нефти для его производства. На июнь 2020 года газойль стоил 43 долл. США за баррель, бензин – 41 долл. США за баррель, а мазут – 36 долл. США за баррель. Однако тенденции изменения цен одинаковы для всех видов нефтепродуктов и полностью совпадают тенденциями изменения цен на нефтепродукты (рисунок 4).

Рисунок 4 – Цены на сырую нефть маркерных сортов, 1996-2020 годы

Примечание. Разработка авторов на основе [5]

Так как можно сказать, что цены на нефтепродукты копируют динамику цен на сырую нефть, то выделяют такой показатель, как дифференциал цен на нефтепродукты. Он рассчитывается как разница между ценой на нефтепродукты и ценой на сырую нефть. Так, цена на нефть Brent на июнь 2020 года составила 39 долл. США за баррель. То есть дифференциал цены на газойль составил 4 долл. США за баррель, на бензин – 2 долл. США за баррель, а на мазут – -3 долл. США за баррель. Мазут стоит дешевле сырой нефти, потому что он является своего рода остатками нефтепереработки и представляет из себя меньшую энергетическую ценность, чем сырая нефть, но он также пригоден для дальнейшей переработки в другие нефтепродукты. То есть мазут всегда стоил дешевле нефти, а дизель и бензин – дороже. Наибольшие дифференциалы были характерны для 2008 года, когда цены на нефть достигли своего максимума в 120 долл. за баррель. Тогда цена на газойль превышала цену на сырую нефть на 30 долл. за баррель, а цена на мазут была ниже цены на сырую нефть на 40 долл. за баррель. В связи с кризисом, связанным с пандемией коронавируса, ценовые дифференциалы на нефтепродукты снизились до минимума, потому что снизился уровень маржинальности НПЗ. [6]

Среди факторов, определяющих цены на нефть и нефтепродукты, наиболее значимыми являются спрос на нефть и предложение нефти. Поэтому цены на нефть в основном зависят от тех же факторов, от которых зависят спрос и предложение на рынке нефти. В современном мире всё чаще манипуляции с ценами на нефть используются не только в экономических целях, но и для оказания политического давления, достижения политических целей. Часто эмбарго на нефть используется как санкции в результате политических разногласий.

Сегодня рынок нефти и нефтепродуктов – один из самых волатильных товарных рынков, что связано с популяризацией сделок с фьючерсами на нефть. Однако схема «спрос — предложение» всё же оказывает решающее влияние на определение цен на нефть.

При этом важно учитывать, что в разных странах – разная себестоимость добычи нефти. Для Саудовской Аравии и стран-членов ОПЕК вполне приемлемой является цена около 20-30 долларов за баррель. В то же время США и Россия чувствуют себя комфортно при ценах от 45-50 долларов за баррель. Поэтому зачастую страны ОПЕК увеличивают добычу, чтобы опустить цены на нефть и занять большую долю рынка. США и России такие цены не выгодны, поэтому эти страны заключают сделки с ОПЕК, в которых определяют, какая страна будет придерживаться каких ограничений в объёмах добычи нефти, чтобы найти ценовой компромисс [7].

В целом можно утверждать, что цены на нефтепродукты определяются ценами на сырую нефть. Это подтверждается многими научными работами, содержащими эконометрический анализ [8]. Например, указывается, что существует взаимозависимость в долгосрочной перспективе между ценами на сырую нефть и ценами на газойль, бензин, керосин, лигроин, однако такой корреляции исследователи не обнаружили между ценами на сырую нефть и ценами на мазут. Это может быть связано с тем, что мазут можно легко заменить высокосернистой тяжелой сырой нефтью. При этом изменения в ценах на сырую нефть отражаются в полной мере лишь в ценах на газойль, бензин и керосин, а в ценах на лигроин – лишь частично. Также корреляция была выявлена между ценами на разные виды нефтепродуктов. Например, обнаружена взаимосвязь между ценами на газойль, бензин, керосин и лигроин. Однако цены на лигроин и керосин не коррелируют между собой, потому что для увеличения производства одного продукта НПЗ необходимо уменьшить производство другого. Также интересным выводом исследования взаимозависимости цен является тот факт, что в краткосрочной перспективе цены на нефтепродукты могут влиять на цены на сырую нефть.

Основные тенденции развития мирового рынка нефтепродуктов

На мировом рынке нефтепродуктов можно выделить определенные тенденции, в той или иной степени определяющие вектор развития рынка.

Развитые страны предъявляют меньший спрос на нефтепродукты, нежели развивающиеся страны. Основной тенденцией, характеризующей мировой рынок нефтепродуктов, является то, что более половины мирового спроса на нефтепродукты приходится на развивающиеся страны. В настоящее время доля развивающихся стран в мировом спросе стабильно увеличивается, в то время как доля развитых стран имела тенденцию к уменьшению, однако сейчас все же постепенно увеличивается из-за отказа от ядерной энергетики. Но тем не менее темпы роста спроса развитых стран гораздо меньше темпов роста спроса развивающихся. Среди развивающихся стран наибольшие темпы увеличения спроса на нефтепродукты приходятся на страны Азиатско-Тихоокеанского региона: Китай, Индию, а также активно развивающиеся новые индустриальные страны.

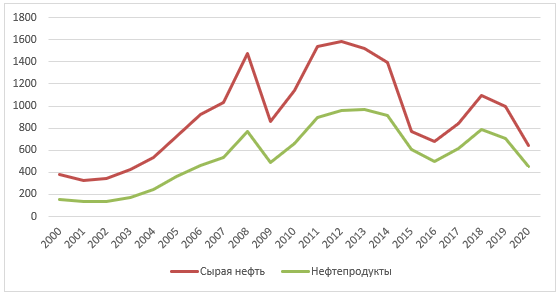

Объем торговли нефтепродуктами меньше объема торговли сырой нефтью. Это объясняется, в первую очередь, тем, что сырая нефть как используется в необработанном виде (редко), так и является сырьем для производства нефтепродуктов. Другой причиной являются особенности транспортировки: трубопроводный транспорт, который является самым дешевым для транспортировки сырой нефти по суше, не выгоден для транспортировки нефтепродуктов на большие расстояния. Нефтепродуктопроводы дороже в строительстве и обслуживании, чем нефтепроводы, так как нефтепродукты более взрывоопасны, чем сырая нефть. Поэтому иногда выгоднее транспортировать нефтепродукты морским транспортом, чем по суше. Опять же из соображений издержек страны чаще всего импортируют сырую нефть, поставляют на свои нефтеперерабатывающие заводы и производят нефтепродукты. Сейчас все больше стран могут позволить себе строительство и поддержание рабочего состояния своих НПЗ. Поэтому они становятся более заинтересованными в импорте именно сырой нефти, чем готовых нефтепродуктов. Однако некоторые страны, например США, используют мазут в качестве сырья для производства нефтепродуктов. Тем самым увеличивается и объем торговли нефтепродуктами, однако, этот фактор слабо влияет на общую картину торговли сырой нефтью и нефтепродуктами. Объем торговли сырой нефтью всегда превышает объем торговли нефтепродуктами примерно на 40% (рисунок 5).

Рисунок 5- Объем торговли сырой нефтью и нефтепродуктами, 2000-2020 гг, млрд долл. США

Примечание. Разработка авторов на основе [3]

Размытие границы между импортерами и экспортерами. Так как некоторые нефтепродукты, например мазут, могут использоваться наравне с сырой нефтью в качестве сырья для производства нефтепродуктов с более высокой добавленной стоимостью, например, бензинового или дизельного топлива, то для многих стран мира характерна следующая тенденция: объем экспорта нефтепродуктов примерно равен объему импорта нефтепродуктов. Например, крупнейшие экспортеры нефтепродуктов на мировом рынке – США, Сингапур и Нидерланды – также являются и крупнейшими импортерами нефтепродуктов. Это объясняется применимостью нефтепродуктов на разных стадиях их переработки, а также масштабным реэкспортом.

На сегодняшний день можно выделить два основных фактора, в значительной степени влияющих на развитие мирового рынка нефтепродуктов.

Влияние геополитики (политические решения отдельных стран и интеграционных объединений, экономические санкции, решения международных организаций и др). Сырая нефть и нефтепродукты являются стратегически значимыми товарами. Поэтому на современном этапе мировой рынок нефтепродуктов серьёзно зависит от политической обстановки в мире, в первую очередь в странах, где активно осуществляется добыча нефти и переработка нефти. Например, вооруженные конфликты с участием нефтедобывающих или нефтеперерабатывающих стран приводят к росту цен на сырую нефть, в результате также повышаются цены и на нефтепродукты.

Экологизация. Безусловно, данный тренд влияет как на мировые рынки энергоносителей в целом, так и на мировой рынок нефтепродуктов, в частности. Отчасти именно из-за трендов экологизации и декарбонизации, в частности доля развитых стран в мировом спросе на нефтепродукты постепенно уменьшается. Самые очевидные последствия экологизации, касающиеся мирового рынка нефтепродуктов, заключаются в стимулировании развития электромобилей и даже иногда запрета на использование автомобилей с двигателями внутреннего сгорания в определенных районах страны. Также иногда развитые страны ограничивают свою добычу нефти или нефтепереработку по причине неэкологичности данных процессов.

Что касается перспектив развития в долгосрочном плане, то эксперты сходятся во мнении, что большинство тенденций, присущих мировому рынку нефтепродуктов на сегодняшнем этапе, останутся неизменными в ближайшие 25-30 лет. Доля спроса развивающихся стран будет постепенно увеличиваться, а развитых – уменьшаться. Это будет связано с тем, что многие развитые страны, следуя тенденциям декарбонизации, постепенно пытаются избавиться от сырьевой привязки, всё больше используя альтернативные источники энергии. Однако, по экспертным оценкам, вытеснить нефть альтернативным источникам энергии в ближайшее время невозможно. Это можно объяснить тем, что, например, строительство одной нефтяной вышки обходится примерно в два раза дешевле, чем строительство одной ветряной турбины, при этом ветряные турбины производят за один час столько же энергии, сколько и 0,7 барреля нефти, в то время как за тот же один час в Саудовской Аравии выкачивают более 200 баррелей нефти. [9]

Несмотря на то, что в последние десятилетия доля потребления нефти в общем потреблении энергии снижается, нефть остаётся самым востребованным источником энергии. Популяризация альтернативных источников энергии, в частности электромобилей, создаёт дезориентирующую иллюзию, что весь мир в один момент откажется от невозобновляемых источников энергии. На 2020 год доля возобновляемых источников энергии составляет около 7%. Поэтому вытеснение нефти альтернативными источниками энергии, даже если и предполагается, то в очень долгосрочной перспективе. Даже если в далёком будущем нефтепродукты утратят статус основного источника энергии для автомобильного транспорта, то использование нефтепродуктов в нефтехимическом производстве, по крайней мере на данный момент, безальтернативно.

Следует отметить, что в долгосрочной перспективе серьёзное влияние на мировой рынок нефтепродуктов, наряду с распространением альтернативных источников энергии, окажет глобальное потепление. Зимы становятся более тёплыми, в результате чего постепенно снижается спрос на нефтепродукты для отопления, особенно в Северном полушарии. Доля отопления и других коммунальных услуг в общем потреблении нефтепродуктов на данный момент составляет 10%, поэтому можно сделать вывод, что глобальное потепление приведёт к ощутимому сокращению мирового спроса на нефтепродукты.

Беларусь на мировом рынке нефтепродуктов

Республика Беларусь активно вовлечена в мировой рынок нефтепродуктов. Объем нефтепереработки в Беларуси в 2020 году составил 313 тысяч баррелей в день, занимая 0,4% мировой нефтепереработки.

С 2010 по 2015 год наблюдалось активное увеличение темпов нефтепереработки в Беларуси, которое в большей степени было обусловлено увеличением экспорта нефтепродуктов, в первую очередь в Нидерланды, и в меньшей степени ростом потребления нефтепродуктов в Беларуси. После 2015 года наблюдалось резкое падение темпов нефтепереработки в связи с сокращением экспорта. В 2015 году было зафиксировано падение объема нефтепереработки на 24%. С того момента наблюдается сокращение объемов нефтепереработки, а в 2020 году наблюдалось относительно незначительное снижение объемов нефтепереработки: на 13%. В большей степени это было связано с отсутствием жестких карантинных мер в 2020 году, которые не позволили значительно сократить потребление нефтепродуктов в Беларуси. [10]

Производственные мощности в Беларуси составляют 520 тысяч баррелей в сутки, что составляет 0,5% от мировых производственных мощностей. В 2017-2018 годах в Беларуси были увеличены нефтеперерабатывающие мощности: на 60 тысяч баррелей в сутки.

В Беларуси функционируют два нефтеперерабатывающих завода: Мозырский и Новополоцкий. Мозырский НПЗ является предприятием топливного профиля, был введен в эксплуатацию в 1975 году. Мощность нефтепереработки Мозырского НПЗ составляет 280 тысяч баррелей в сутки, а глубина переработки – 78%. Новополоцкий НПЗ является предприятием топливно-масляного профиля, был введен в эксплуатацию в 1963 году. Мощность нефтепереработки составляет 240 тысяч баррелей в сутки, а глубина переработки – 73%.

Белорусские НПЗ работают в большей степени на импортируемой из России нефти, так как запасов белорусской нефти не хватает для удовлетворения внутреннего спроса на нефтепродукты.

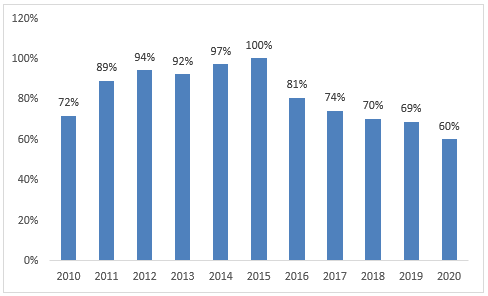

Рисунок 6 – Коэффициент загрузки нефтеперерабатывающих мощностей в Беларуси, 2010-2020 годы

Примечание. Разработка авторов на основе [1]

Находясь на пике нефтепереработки, в 2012-2015 годах, уровень загрузки белорусских НПЗ был одним из самых высоких в мире: выше 90%, а в 2015 году НПЗ в Беларуси были загружены на 100% (рисунок 8). По мере снижения объемов нефтепереработки снижалась и загрузка НПЗ: в 2020 году коэффициент загрузки нефтеперерабатывающих мощностей в Беларуси составил 60%.

Объем нефтепереработки значительно превышает объем внутреннего потребления нефтепродуктов в Беларуси. Весь объем нефтепродуктов, который не потребляется внутри страны, идет на экспорт. В 2015 году на нефтепродукты, которые экспортировались, приходилось 66% белорусской нефтепереработки, в 2020 году этот показатель равнялся 51%.

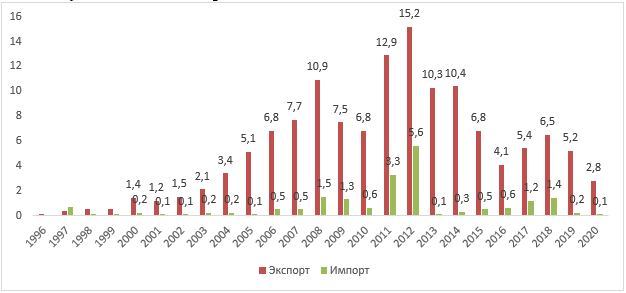

Рисунок 7 – Экспорт и импорт нефтепродуктов в Беларуси, млрд долл. США, 1996-2020 гг

Примечание. Разработка авторов на основе [3]

Беларусь практически сразу после обретения независимости стала нетто-экспортером нефтепродуктов. Импорт Беларуси представляет из себя в основном мазут, который необходим нефтеперерабатывающим заводам для производства бензинового и дизельного топлива.

Начиная с 1997 года и до 2019 года основным импортером нефтепродуктов в Беларусь была Россия. На нее приходилось 80%-95% всего белорусского импорта нефтепродуктов. Однако в связи с введением в 2019 году налогового маневра в России, а также загрязнением нефти и нефтепродуктов, поставляемой из России, Беларусь стала диверсифицировать импорт нефтепродуктов – и доля России в белорусском импорте нефтепродуктов снизилась в разы.

Таблица 7 – Крупнейшие страны-импортеры нефтепродуктов в Беларусь, 2020 год

| Импортер | Импорт, млн долл. | Доля от импорта |

| Россия | 41,8 | 37,5% |

| Германия | 19,0 | 17,1% |

| Казахстан | 9,7 | 8,7% |

| Бельгия | 5,4 | 4,9% |

| ОАЭ | 4,4 | 3,9% |

| Финляндия | 3,8 | 3,4% |

| Польша | 3,7 | 3,3% |

| Литва | 2,8 | 2,5% |

| Япония | 2,6 | 2,3% |

| Франция | 2,5 | 2,2% |

| Всего | 111,0 | 100% |

Примечание. Разработка авторов на основе [3].

Таким образом, доля России в белорусском импорте нефтепродуктов в 2020 г. составляла лишь 38%, а в 2018 году этот показатель равнялся 94% (таблица 7). Значительно были увеличены поставки из Германии, на которую в 2020 г приходилось 17% импорта нефтепродуктов, а в 2018 году приходился лишь 1%. Поставки нефтепродуктов диверсифицированы и в географическом плане: Беларусь импортирует нефтепродукты из Азиатских стран, в первую очередь из Казахстана, а также в меньшей степени из стран Северной Америки и Африки.

Экспорт нефтепродуктов из Беларуси в 2020 году составил 2,3 млрд долл. США, снизившись по сравнению с 2019 годом на 56% из-за кризиса, вызванного распространением коронавирусной инфекции. В 2020 году экспорт нефтепродуктов из Беларуси составил 2,8 млрд долл., занимая 0,6% от мирового экспорта. В 2020 году Беларусь занимала 33 место в списке крупнейших экспортеров нефтепродуктов мира.

Вызовы и возможности для Республики Беларусь на мировом рынке нефтепродуктов

Республика Беларусь, безусловно, является частью экспортно-импортных цепочек сырой нефти и нефтепродуктов и находится под влиянием тенденций, присущих мировому рынку нефтепродуктов. Однако сейчас довольно сложно прогнозировать экспорт белорусских нефтепродуктов, так как сегодня Республика Беларусь и ее нефтеперерабатывающая промышленность, в частности, оказалась под влиянием очень серьезного фактора – геополитического. На сегодняшний день именно этот фактор является определяющим для развития белорусского экспорта нефтепродуктов.

Для прогнозирования направлений экспорта белорусских нефтепродуктов в 2025 году нами была использована гравитационная модель, так как она позволяет учесть расстояние между странами и транспортные издержки, что очень важно при международной торговле нефтепродуктами.

В целом гравитационная модель внешней торговли описывает экономические и социальные взаимодействия между пространственными объектами. Данная модель часто используется в пространственном и региональном анализе торговли и экономики. Кроме того, она может использоваться для анализа места размещения промышленности, урбанизации, миграции населения. В основе гравитационной модели лежит предположение, что величина взаимодействия между пространственными объектами находится в прямой зависимости от показателей значимости объекта (например, ВВП исследуемых стран) и в обратной зависимости от расстояния между объектами. В виде математической формулы данное предположение можно записать в следующем виде (1):

Mij=kpipj/dij2, (1)

где:

Mij – это показатель взаимодействия между объектами i и j (например, объем внешней торговли);

p – это мера значимости пространственного объекта (например, ВВП или численность населения);

dij – это расстояние между объектами i и j;

k – это коэффициент соответствия.

Для прогнозирования величины белорусского экспорта нефтепродуктов и наиболее перспективных направлений для экспорта гравитационная модель была изменена в соответствии с поставленной задачей, а также приведена в линейный вид с помощью логарифмирования.

Итак, гравитационная модель для определения наиболее перспективных направлений белорусского экспорта нефтепродуктов выглядит следующим образом (2):

ln Ebi = ln A + 0,8 ln Ci + 0,85 ln Ii – 0,5 ln Ri – 0,7 ln Dbi + 2 ln F, (2)

где:

Ebi – экспорт нефтепродуктов из Беларуси в страну i (Exports);

A – коэффициент соответствия (является константой и в модели равен 3,75 для всех стран);

Ci – потребление нефтепродуктов в стране i (Consumption);

Ii – импорт нефтепродуктов в стране i (Imports);

Ri – нефтеперерабатывающие мощности в стране i (Refinery capacity);

Dbi – расстояние между Беларусью и страной i;

F – совокупность прочих факторов.

Экспорт нефтепродуктов из Беларуси в страну прогнозируется на 2025 год и находится в прямой зависимости от уровня потребления нефтепродуктов в стране, импорта нефтепродуктов в стране и в обратной зависимости от уровня нефтеперерабатывающих мощностей в стране и расстояния между странами.

Уровень потребления нефтепродуктов и импорта нефтепродуктов, используемые в модели, были скорректированы в виде прогнозного значения на 2025 год в соответствии с прогнозами роста ВВП исследуемой страны. К прочим факторам были отнесены политическая стабильность исследуемой страны, открытость экономики исследуемой страны, двусторонние политические отношения между Беларусью и исследуемой страной, развитость экономических связей между странами, культурная схожесть Беларуси и исследуемой страны и развитость инфраструктуры исследуемой страны. Все эти факторы оцениваются по балльной шкале, при этом максимальный балл будет выше у того фактора, который является наиболее значимым для данной модели. В самой модели отображается сумма выставленных баллов по всем факторам. Для оценки данных факторов были использованы следующие источники: Logistics Performance Index Country Ranking, Political Stability Country Ranking, Economic Freedom Index Country Ranking и другие от таких авторитетных международных организаций, как The World Bank и International Monetary Fund.

Для модели были отобраны 50 стран в качестве потенциально перспективных направлений экспорта нефтепродуктов из Беларуси. Из них 40 стран на момент создания модели уже импортировали нефтепродукты из Беларуси, остальные 10 не импортировали, но являются крупными импортерами нефтепродуктов на мировом рынке.

В модели присутствуют следующие допущения:

- По состоянию на 2025 год все так же присутствует геополитическая напряженность;

- Нефтеперерабатывающие мощности как Беларуси, так и исследуемых стран, не изменились с 2022 по 2025 год;

- Уровень потребления нефтепродуктов и импорта нефтепродуктов увеличивается в соответствии с темпами роста ВВП страны;

- Суммарный экспорт нефтепродуктов из Беларуси во все исследуемые страны не может превышать экспортный потенциал Беларуси (то есть разницу между нефтеперерабатывающими мощностями и уровнем потребления нефтепродуктов в Беларуси).

Перспективные направления экспорта Беларуси были определены согласно двум сценариям: оптимистичному и реалистичному. Согласно оптимистичному сценарию, санкции, наложенные на Беларусь в 2022 году, будут сняты с нее к 2025 году и Беларусь сможет торговать с западными странами, хоть и не так интенсивно, как до 2022 года. Согласно реалистичному сценарию, санкции, наложенные на Беларусь в 2022 году, все еще продолжают функционировать в 2025 году и Беларусь не может экспортировать нефтепродукты в страны, поддержавшие санкции против Беларуси и России.

Таблица 8 – Основные покупатели белорусских нефтепродуктов в 2025 году, согласно оптимистичному сценарию

| Страна | Импорт белорусских нефтепродуктов, тыс. т | Доля белорусского экспорта нефтепродуктов |

| Китай | 1695 | 12,6% |

| Германия | 1554 | 11,5% |

| США | 1383 | 10,2% |

| Турция | 999 | 7,4% |

| Нидерланды | 919 | 6,8% |

| Великобритания | 724 | 5,4% |

| Россия | 512 | 3,8% |

| Ирландия | 504 | 3,7% |

| Сингапур | 363 | 2,7% |

| Мексика | 361 | 2,7% |

Примечание: собственная разработка.

Согласно оптимистичному сценарию, санкции со стороны западных стран сняты и Беларусь вновь может поставлять нефтепродукты в Европу и США. Однако за время, когда санкции были действительны, Беларусь активно работала по увеличению экспортных поставок нефтепродуктов в страны, не поддержавшие санкционную политику. Поэтому основным импортером белорусских нефтепродуктов, в соответствии с оптимистичным сценарием, становится Китай (таблица 8). В Китае прогнозируется стремительный рост потребления нефтепродуктов, и собственных нефтеперерабатывающих мощностей в Китае не хватает для удовлетворения внутреннего спроса. Кроме того, сотрудничество Китая с Беларусью в энергетическом плане выгодно Китаю для усиления своего влияния в восточно-европейском регионе. Более того, в Китай есть возможность осуществлять поставки железнодорожным транспортом через Россию. Также прогнозируется увеличение экспортных поставок нефтепродуктов из Беларуси в Германию, так как Германия известна своим относительно лояльным отношением среди европейских стран к России и Беларуси. Кроме того, исторически Германия всегда была заинтересована в дешевых энергоносителях из России для обеспечения своего мощного промышленного комплекса. Тем более, до 2022 года в Германию уже были налажены поставки сырой нефти из Беларуси. Третьим крупнейшим экспортером являются США. В 2022 году США прекратили закупки мазута из России, на котором работали большинство американских нефтеперерабатывающих заводов. Поэтому замена российского мазута белорусским выглядит вполне интересным вариантом для США, которые явно не снимут санкции с России до 2025 года, чего нельзя сказать о Беларуси. Также прогнозируется увеличение поставок нефтепродуктов в Турцию морским транспортом через российские порты на Черном море. В десятку крупнейших экспортеров также входят Нидерланды и Великобритания, поставки нефтепродуктов которым будут осуществляться через российские порты на Балтийском море. И, согласно оптимистичному сценарию, вырастет экспорт нефтепродуктов из Беларуси в Россию, в приграничные районы, нефтеперерабатывающих мощностей в которых не хватает для удовлетворения внутреннего спроса.

Согласно оптимистичному сценарию, экспорт нефтепродуктов из Беларуси в 2025 году составит 13,5 миллионов тонн, что, согласно прогнозным усредненным ценам, составит около 6 млрд долл. США. При этом Беларусь реализует свой экспортный потенциал более чем на 90%.

Таблица 9 – Основные покупатели белорусских нефтепродуктов в 2025 году, согласно реалистичному сценарию

| Страна | Импорт белорусских нефтепродуктов, тыс. т | Доля белорусского экспорта нефтепродуктов |

| Китай | 2543 | 30,4% |

| Турция | 1498 | 17,9% |

| Россия | 768 | 9,2% |

| Мексика | 542 | 6,5% |

| Пакистан | 473 | 5,7% |

| Филиппины | 423 | 5,1% |

| Индонезия | 323 | 3,9% |

| Бразилия | 309 | 3,7% |

| ОАЭ | 270 | 3,2% |

| Нигерия | 168 | 2,0% |

Примечание: собственная разработка.

Согласно реалистичному сценарию, в 2025 году Беларусь все еще будет находиться под санкциями со стороны западных стран, поэтому поставлять свои нефтепродукты в большинство стран Европы, США, Японию, Австралию и другие страны, поддержавшие санкционную политику в отношении России, для Беларуси возможности не будет. А так как на эти рынки приходилось около 90% всего белорусского экспорта нефтепродуктов, то перед Беларусью встанет очень непростая задача переориентироваться на рынки более дружественных стран. Согласно реалистичному сценарию, крупнейшими импортерами белорусских нефтепродуктов станет Китай, Турция и Россия (таблица 9). Китай и Турция имеют довольно большой внутренний спрос на нефтепродукты, поэтому, несмотря на наличие нефтеперерабатывающих заводов, также нуждаются и в импорте нефтепродуктов. В Китай нефтепродукты можно поставлять железнодорожным транспортом, а в Турцию – морским (через российские порты). Экспорт нефтепродуктов в Россию обусловлен нехваткой в приграничных с Беларусью районах России необходимых нефтеперерабатывающих мощностей, поэтому экспорт белорусских нефтепродуктов в ближайшие российские области актуален как в 2022 году, так и в 2025 году. Далее с 4 по 8 позицию в таблице 9 представлены страны, в которые Беларусь на данный момент не поставляет нефтепродукты, однако эти рынки являются очень перспективным направлением для белорусского экспорта, особенно в условиях невозможности сотрудничества с Европой и США. Это Пакистан, Филиппины, Индонезия, Бразилия, Мексика. Со всеми этими странами у Беларуси уже установлены торговые отношения: наибольший объем экспорта характерен для Индонезии и Бразилии. Основными экспортными позициями являются калийные удобрения, тракторы и сельскохозяйственная продукция. При этом эти 5 стран являются одними из крупнейших в мире импортеров нефтепродуктов, так как уровень потребления нефтепродуктов в этих странах высок. Поэтому будет уместно рассмотреть вариант экспорта нефтепродуктов на данные перспективные рынки. Безусловно, рынки нефтепродуктов этих стран довольно большие, поэтому речь не идет о том, чтобы стать одним из основных поставщиков нефтепродуктов в данные страны, но занять свою нишу на этих быстроразвивающихся рынках для Беларуси было бы очень выгодным вариантом переориентации своих экспортных потоков нефтепродуктов. Замыкают десятку экспортных дестинаций ОАЭ и Нигерия, куда Беларусь уже поставляет нефтепродукты, однако в незначительных объемах. С учетом появившейся политической напряженности будет рационально наращивать объемы экспорта в данные страны. Основными товарными позициями в данном случае будет бензин и дизельное топливо, так как эти страны обладают как крупными запасами сырой нефти, так и значительными нефтеперерабатывающими мощностями, однако проблема заключается в недостаточном уровне глубины нефтепереработки. Поэтому ОАЭ поставляет в основном мазут в качестве сырья на азиатский рынок, а Нигерия и вовсе свои нефтепродукты не отправляет на экспорт.

Все страны, представленные в таблице 9, схожи в том плане, что географически сильно удалены от Беларуси. Практически во все страны транспортировка нефтепродуктов будет осуществляться морским транспортом через российские порты на Балтийском или на Черном море, что, возможно, сделает белорусские нефтепродукты менее конкурентоспособными по сравнению с более географически близкими к конечному потребителю поставщиками, однако занять нишу на этих вышеупомянутых рынках Беларусь, несомненно, в состоянии. Согласно реалистичному сценарию, экспорт нефтепродуктов из Беларуси в 2025 году составит 8,5 миллионов тонн, что, согласно прогнозным усредненным ценам, составит около 4 млрд долл. США. При этом Беларусь реализует свой экспортный потенциал более чем на 60%.

Выводы

Таким образом, несмотря на наметившиеся основные тенденции, мировой рынок нефтепродуктов развивается в условиях неопределенности, что имеет серьезное влияние на мировые цены. Геополитические факторы преобладают в изменении географической структуры международной торговли нефтепродуктами в целом, а также в ценообразовании. Республика Беларусь является крупным экспортером нефтепродуктов на региональном рынке, однако в условиях санкционного давления пришла пора пересматривать стратегические направления экспорта. На Беларусь были наложены экономические санкции, которые не позволяют экспортировать нефтепродукты в большинство европейских стран и США. В связи с этим на основе эконометрической модели были выявлены основные рынки сбыта для белорусских нефтепродуктов на ближайшую перспективу (2025 г.) при оптимистичном (если санкции будут сняты с Беларуси) и реалистичном (если санкции не будут сняты с Беларуси) сценарии. При оптимистичном и реалистичном сценарии так или иначе произойдет изменение географической структуры экспорта белорусских нефтепродуктов, что требует подготовки соответствующих условий для белорусских производителей как на национальном, так и на наднациональном уровнях (Союзное государство Беларуси и России, ЕАЭС)

.

Библиографический список:

- British Petroleum Statistical Review of World Energy 2020 (70th edition) // Centre for Energy Economics Research and Policy, Heriot-Watt University, United Kingdom. – 2021. – 72 с.

- Enerdata: внутреннее потребление нефтепродуктов [Electronic resource]. – Mode of access: https://yearbook.enerdata.ru/oil-products/world-oil-domestic-consumption-statistics.html. – Date of access: 27.03.2022.

- Observing economic complexity: refined petroleum market [Electronic resource]. – Mode of access: – https://oec.world/en/profile/hs92/refined-petroleum?yearSelector1=tradeYear1. – Date of access: 11.04.2022.

- United Nations Comtrade Database [Electronic resource]. – Mode of access: https://comtrade.un.org/data. – Date of access: 29.04.2022.

- International Energy Agency: Key World Energy Statistics 2020: prices report extract [Electronic resource]. – Mode of access: https://www.iea.org/reports/key-world-energy-statistics-2020/prices. – Date of access: 18.03.2022.

- International Energy Agency: Key World Energy Statistics 2020 [Electronic resource]. – Mode of access: https://www.iea.org/reports/key-world-energy-statistics-2020/transformation/. – Date of access: 18.03.2022.

- International Energy Agency: World Energy Outlook 2021 [Electronic resource]. – Mode of access: https://iea.blob.core.windows.net/assets/4ed140c1-c3f3-4fd9-acae-789a4e14a23c/WorldEnergyOutlook2021.pdf. – Date of access: 18.03.2022.

- Ache, F., Gjolberg, O., Volker, T. Price relationships in the petroleum market: an analysis of crude oil and refined product prices / F. Ache – SBF Report NO. 31/01, Research Council of Norway – Bergen, 2001. – 25 p.

- Нефтяной рынок. Просто о сложном: приложение к журналу «Сибирская нефть», Санкт-Петербург, 2021 / ПАО «Газпром нефть»; гл. ред.: Зорина С. – 32 с. – вып. 9. 10. Национальный статистический комитет Республики Беларусь: Энергетический баланс Республики Беларусь [Электронный ресурс]. – Режим доступа: https://www.belstat.gov.by/upload/iblock/b65/b65315f91d76adb70baef67c3afb8d9e.pdf. – Дата доступа: 29.03.2022.

Bibliographic list:

- British Petroleum Statistical Review of World Energy 2020 (70th edition) // Centre for Energy Economics Research and Policy, Heriot-Watt University, United Kingdom. – 2021. – 72 с.

- Enerdata: domestic consumption of petroleum products [Enerdata: vnutrenneye potrebleniye nefteproduktov]. – Mode of access: https://yearbook.enerdata.ru/oil-products/world-oil-domestic-consumption-statistics.html. – Date of access: 27.03.2022.

- Observing economic complexity: refined petroleum market [Electronic resource]. – Mode of access: – https://oec.world/en/profile/hs92/refined-petroleum?yearSelector1=tradeYear1. – Date of access: 11.04.2022.

- United Nations Comtrade Database [Electronic resource]. – Mode of access: https://comtrade.un.org/data. – Date of access: 29.04.2022.

- International Energy Agency: Key World Energy Statistics 2020: prices report extract [Electronic resource]. – Mode of access: https://www.iea.org/reports/key-world-energy-statistics-2020/prices. – Date of access: 18.03.2022.

- International Energy Agency: Key World Energy Statistics 2020 [Electronic resource]. – Mode of access: https://www.iea.org/reports/key-world-energy-statistics-2020/transformation/. – Date of access: 18.03.2022.

- International Energy Agency: World Energy Outlook 2021 [Electronic resource]. – Mode of access: https://iea.blob.core.windows.net/assets/4ed140c1-c3f3-4fd9-acae-789a4e14a23c/WorldEnergyOutlook2021.pdf. – Date of access: 18.03.2022.

- Ache, F., Gjolberg, O., Volker, T. Price relationships in the petroleum market: an analysis of crude oil and refined product prices / F. Ache ¬– SBF Report NO. 31/01, Research Council of Norway – Bergen, 2001. – 25 p.

- Oil market. Simply about the complex: Supplement to the Siberian Oil magazine [Neftyanoy rynok. Prosto o slozhnom: prilozheniye k zhurnalu «Sibirskaya neft’»], St. Petersburg, 2021 / PJSC Gazprom Neft; ch. Ed.: Zorina S. — 32 p. — issue. 9.

- National Statistical Committee of the Republic of Belarus: Energy Balance of the Republic of Belarus [Natsional’nyy statisticheskiy komitet Respubliki Belarus’: Energeticheskiy balans Respubliki Belarus’]. – Access mode: https://www.belstat.gov.by/upload/iblock/b65/b65315f91d76adb70baef67c3afb8d9e.pdf. – Access date: 03/29/2022.

Еще в рубриках

Республика Беларусь

Мировая экономика