Методика оценки рисков расходов бюджетов на примере Нижегородской области

Risk assessment methodology for budget expenditures using the example of the Nizhny Novgorod Region

Авторы

Аннотация

Риск – это неотъемлемая часть экономики, объективное явление, сопровождающее деятельность любого субъекта. К сожалению, современная методология по оценке бюджетных рисков, ее правовая и практическая база имеют множество недоработок. В связи с этим, финансовые институты сталкиваются с рядом сложностей при планировании бюджета с учетом риска. Исторически сложившаяся традиция составления бюджета в России будто бы изначально подразумевает, что плановые показатели либо не будет достигнуты, либо превысят установленные нормы. По мнению авторов, апробация и модификация инструментов идентификации рисков бюджета на сегодняшний день является наиболее актуальной проблемой. Основной целью исследования является создание научно обоснованной методологии определения риска доходной и расходной частей бюджета направленной на минимизацию неопределенностей. Для достижения поставленной цели была рассмотрена семантика понятия бюджетный риск, в трактовке различных подходов. Была разработана методология оценки рисков бюджета. Проведены расчеты по расходам бюджета Нижегородской области, выявлены проблемные муниципальные образования, статьи расходов, и установлен общий вектор развития региона по уровню риска.

Ключевые слова

Нижегородская область, бюджетный риск, бюджет региона, эффективность, управление бюджетными средствами, энтропия бюджета, оценка риска, исполнение бюджета

Рекомендуемая ссылка

Богомолов Сергей Вячеславович

, Попандопуло Илья Димитрисович

Методика оценки рисков расходов бюджетов на примере Нижегородской области// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (56). Номер статьи: 5618. Дата публикации: 11.12.2018. Режим доступа: https://eee-region.ru/article/5618/

Authors

Abstract

Risk is an integral part of the economy, an objective phenomenon accompanying the activities of any entity. Unfortunately, the modern methodology for assessing budget risks, its legal and practical basis have many shortcomings. In this regard, financial institutions face a number of difficulties in risk-based budgeting. Historically, the tradition of budgeting in Russia seems to imply that the planned indicators will either not be achieved or will exceed the established norms. According to the authors, testing and modification of budget risk identification tools is currently the most urgent problem. The main purpose of the study is to create a scientifically based methodology for determining the risk of revenue and expenditure parts of the budget aimed at minimizing uncertainties. To achieve this goal was considered the semantics of the concept of budget risk, in the interpretation of different approaches. A methodology for budget risk assessment has been developed. The calculations of the budget expenditures of the Nizhny Novgorod region, identified problematic municipalities, expenditure items, and set the overall vector of development of the region in terms of risk.

Keywords

Nizhny Novgorod Region, budget risk, regional budget, efficiency, budget management, budget entropy, risk assessment, budget execution

Suggested Citation

Bogomolov Sergej Vjacheslavovich

, Popandopulo Il’ja Dimitrisovich

Risk assessment methodology for budget expenditures using the example of the Nizhny Novgorod Region// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (56). Art. #5618. Date issued: 11.12.2018. Available at: https://eee-region.ru/article/5618/

Введение

На сегодняшний день довольно актуальной является проблема недостаточности инструментария оценки бюджетного риска. О практической применимости методик, генерируемых современной наукой, говорить достаточно трудно, ввиду низкой апробации и отсутствии существенной базы для исследований. Исторически сложившаяся традиция составления бюджета в России будто бы изначально подразумевает, что плановые показатели либо не будет достигнуты, либо превысят установленные нормы. Во многом этому способствует неоднозначность семантики понятия бюджетный риск.

Как правило, в вопросах финансовой науки мы часто обращаемся к зарубежным источникам, транспонируя опыт запада под российскую действительность. Однако, нужно отметить, что решение проблем оценки рисков бюджета это большей частью заслуга именно отечественных ученых. Условно, их труды можно разделить на три подхода. Первый подход – структурный. В данном случае под бюджетным риском понимаются потери, возникающие в ходе взаимодействия элементов бюджетной системы по причине вариативности действий по достижению поставленной цели. К примеру, в работах к.э.н. В.В. Гамукина говориться, что именно несовершенство бюджетного процесса является ключевым параметром снижения уровня качества количественных и качественных показателей [1]. Второй подход – функциональный. В нем бюджетный риск отождествляется с риском недофинансирования, который возникает из-за функциональных особенностей субъекта. Среди сторонников данной концепции можно назвать работы С.В. Подобряевой, А.В. Алюкаев. Третий подход – казуальный. Бюджетный риск рассматривается как саморазвивающаяся система, в которой баланс достигается за счет синергии. В рамках подхода к.э.н. Е.А. Степанова рассматривает данную дефиницию как отклонение факта от потенциала, а не от плана [2].

В 2011 Минфин так же начал предпринимать первые шаги к решению проблемы толкования и законодательно закрепил понятие бюджетного риска. Согласно приказа Министерства, бюджетный риск – это невыполнение определенных параметров бюджета, или неэффективное использование средств бюджета [3]. Определение понятия дано в контексте федерального бюджета, однако его можно транспонировать и на бюджеты других уровней. Сама формулировка очень близка к структурному подходу, и подразумевает учет, как степени риска, так и сумм иных потерь, выраженных в абсолютном выражении.

Исходя из ранее сказанного, следует, что одной важнейших проблем бюджетного управления является минимизация риска бюджета. Таким образом, основной целью исследования можно обозначить создание научно обоснованной методологии определения риска доходной и расходной частей бюджета с целью ее применения на практике.

Для достижения поставленной цели необходимо решить ряд задач:

- Определить инструменты расчета бюджетного риска.

- Применить методологию, основываясь на данных отдельного региона.

- Провести анализ полученных результатов, и установить степень их существенности для реализации на практике.

Методика

Для формирования проектного бюджета предлагается принятие нормативных значений, зависящих от интегрального уровня бюджетного риска. Другими словами, отдельным статьям бюджета или бюджету в целом будет предписан конкретный уровень риска, и отклонения от исходного плана будут возможны только в его пределах [4].

Для проведения качественной оценки рисков воспользуемся следующим инструментарием:

- Математическое ожидание. Величина наиболее вероятного исполнения бюджета региона, получаемая за счет суммирования взвешенных по вероятности исполнения показателей бюджетов муниципальных образований и городов.

- Среднеквадратическое отклонение. Транспонируя инструмент под поставленную задачу, можно трактовать его как показатель разброса значений исполнения бюджетов муниципальных образований относительно наиболее вероятного исполнения бюджета региона.

- Размах вариации. Показатель позволяет конкретизировать степень исполнения бюджета по сравнению с эталонным значением.

- Коэффициент вариации. Наиболее важный показатель, позволяющий сравнивать риски и неопределенности. Он отражает меру относительного риска на единицу ожидаемого исполнения бюджета. Чем выше значение показателя, тем сильнее неопределенность и значительнее риск.

Для того, чтобы оценка рисков была не только по бюджетным статьям, но и по структуре самого бюджета воспользуемся еще одним инструментом, а именно определим уровень энтропии. Наличие в динамике бюджета устойчивости – это показатель способности системы сопротивляться внешнему и внутреннему воздействию, индикатор снижения бюджетного риска в целом.

Результаты

Для апробации предлагаемой методики воспользуемся данными регионального бюджета по расходам за период с 2015 по 2017 год. В качестве выборки использовались данные по 38 муниципальным районам и 14 городам входящих в Нижегородскую область [5]. В расчетах были задействованы расходы социальной сферы и наиболее неустойчивые статьи расходов с точки зрения фундаментального анализа. Для проведения качественной оценки исполнения бюджета региона в целом, воспользуемся коэффициентом вариации, и присудим каждой его величине определенную степень риска. Низкий уровень – от 0% до 5%; средний уровень – от 5% до 10%; высокий уровень от 10% и выше. Для наглядности результатов, оформим их в виде таблиц 1,2,3.

Таблица 1 — Оценка риска исполнения областного бюджета по расходам за 2015 год

| Статья расходов бюджета | Уровень бюджетного риска по расходам по коэффициенту вариации, % | ||

| Низкий | Средний | Высокий | |

| Образование | 2,92 | ||

| Культура и кинематограф | 2,62 | ||

| Здравоохранение | 7,14 | ||

| Социальная политика | 2,66 | ||

| Физическая культура и спорт | 4,89 | ||

| СМИ | 3,76 | ||

| Обслуживание долга | 33,00 | ||

| ЖКХ | 16,14 | ||

По результатам расчетов за 2015 год можно выделить три статьи расходов подверженных существенному риску. Средний риск закрепился за здравоохранением, высокий риск наблюдается в обслуживании долга и расходах на сферу ЖКХ.

К муниципальным единицам с высоким уровнем бюджетных рисков по расходам можно отнести следующие районы: Ваpнавинский, Ветлужский, Володаpский, Лысковский, Сеpгачский, Спасский, Тоншаевский, Уpенский, Чкаловский, г.Боp, г.Н-Новгоpодг. Саров

Районы со средний уровнем риска: Аpзамасский, Б-Болдинский, Б-Мурашкинский, Вачский, Воpотынский, Ковернинский, Краснобаковский, Первомайский, Семеновский, Шаpангский, Шатковский, Шахунский, Сокольский, г.Аpзамас, Балахнинский, Богоpодский, Выксунский, Гоpодецкий, г.Дзеpжинск, Кстовский, Кулебакский.

Таблица 2 — Оценка риска исполнения областного бюджета по расходам за 2016 год

| Статья расходов бюджета | Уровень бюджетного риска по расходам по коэффициенту вариации, % | ||

| Низкий | Средний | Высокий | |

| Образование | 1,54 | ||

| Культура и кинематограф | 5,88 | ||

| Здравоохранение | 14,80 | ||

| Социальная политика | 2,59 | ||

| Физическая культура и спорт | 19,07 | ||

| СМИ | 1,04 | ||

| Обслуживание долга | 32,29 | ||

| ЖКХ | 20,02 | ||

К 2016 риски бюджета по расходам значительно выросли. Расходы на здравоохранение, физическую культуру и спорт перешли в категорию высокорискованных. Расходы на культуру и кинематограф сместились в строну среднего риска.

К высокорискованным районам относятся: Аpдатовский, Б-Мурашкинский, Ветлужский, Вознесенский, Володаpский, Дивеевский, Краснобаковский, Лукояновский, Первомайский, Сеpгачский, Спасский, Чкаловский, Шахунский, Сокольский, г.Аpзамас, Балахнинский, Выксунский, Кулебакский, г.Н-Новгоpод, г.Саров.

К районам с средним уровнем риска относятся: Аpзамасский, Ваpнавинский, Воpотынский, Краснооктябрьский, Лысковский, Навашинский, Семеновский, Сосновский, Тоншаевский, Уpенский, Шатковский, Богоpодский, г.Боp, г.Дзеpжинск.

Таблица 3 — Оценка риска исполнения областного бюджета по расходам за 2017 год

| Статья расходов бюджета | Уровень бюджетного риска по расходам по коэффициенту вариации, % | ||

| Низкий | Средний | Высокий | |

| Образование | 1,52 | ||

| Культура и кинематограф | 3,05 | ||

| Здравоохранение | 0,12 | ||

| Социальная политика | 1,39 | ||

| Физическая культура и спорт | 2,64 | ||

| СМИ | 1,70 | ||

| Обслуживание долга | 33,68 | ||

| ЖКХ | 7,29 | ||

В 2017 году можно наблюдать общее оздоровление бюджета по расходам. Все статьи социальной сферы находятся в зоне низких рисков. Обслуживание долга и сфера ЖКХ по-прежнему подвержены большему риску.

К высокорискованным районам относятся: Аpдатовский, Ветлужский, Дивеевский, Лысковский, Навашинский, Шатковский, г.Саров.

К районам с средним уровнем риска относятся: Ваpнавинский, Володаpский, Сокольский, г.Аpзамас, Кстовский, г.Н-Новгоpод.

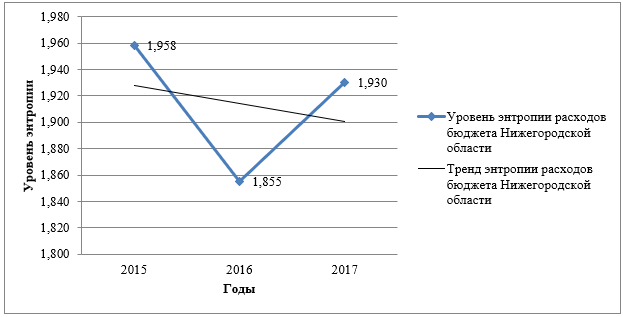

На следующем этапе исследования проведем расчет энтропии бюджета по расходам в Нижегородской области в динамике за 2015-2017. Результаты вычислений представим в виде диаграммы (Рис.1) [6].

Рис.1. Динамика энтропии расходов бюджета по Нижегородской области 2015-2017гг.

Понижательная динамика энтропии расходов бюджета свидетельствует об улучшении качества управления, и снижении уровня структурных рисков. Хотя абсолютное изменение энтропии не значительно, все же можно говорить о постепенной стабилизации бюджетной политики Нижегородской области.

Обсуждения

Таким образом, благодаря предлагаемой методики оценки бюджетных рисков, мы смогли определить проблемные зоны Нижегородской области, а также установили, какие именно статьи расходов подвержены большей неопределенности. Очевидно, что большинство муниципальных единиц расставляет свои приоритеты в пользу социальных расходов, оставляя средства на обслуживание долга и сферы ЖКХ по остаточному принципу. Ошибка заключается в самой концепции подхода построения бюджета, а именно его планировании от доходов. Изначально строится не подкрепленный достаточными мероприятиями оптимистический прогноз по доходам, и когда он не исполняется необходимо урезать некоторые статьи расходов. При этом нужно отметить, что делается это в большинстве случаев не обоснованно, и можно было исполнить все назначенные плановые значения, не нарушив при этом требований по максимальному уровню бюджетного дефицита. Психология муниципальных образований базируется на принципе сбора запасов на черный день, а не на интенсивном развитии. Законодательное закрепление предлагаемых нормативов, способно изменить сам принцип планирования, и сократить уровень бюджетных рисков.

Заключение

Подводя итог, можно сказать, что предлагаемая в исследовании методика оценки рисков не является исчерпывающей, однако, она дает возможность количественно и качественно измерить исполнение бюджета, как по расходам, так и по доходам. Методика создает почву для принятия взвешенных управленческих решений, позволяет определить наиболее проблемные муниципальные единицы, и статьи бюджета, тем самым указывая на то какие нормативные значения риска нужно использовать для дальнейшего планирования бюджета.

Литература:

- Кувалдина Т.Б. Бюджетный риск: понятие и система управления // Вестник Сибирского института бизнеса и информационных технологий -2017. -№2. –С.26-33.

- Аюпов А.А. К вопросу о дефинициях понятия «бюджетный риск» // Казанский экономический вестник -2015. -№1(15). –С. 69-74.

- Приказ Минфина РФ от 19 октября 2011 г. № 383 «О порядке осуществления в Министерстве финансов РФ оперативного мониторинга качества финансового менеджмента» [электронный ресурс]. — Режим доступа: http://iv.garant.ru/SESSION/PILOT/main.htm (Дата обращения: 24.11.2018).

- Поздникова Н.П. Методические аспекты оценки бюджетных рисков региона // Российское предпринимательство -2014. -№15. –С.4-12.

- Уровень исполнения и удельный вес расходов в разрезе разделов (подразделов) и КВР [электронный ресурс]. — Режим доступа: http://mf.nnov.ru:8015/index.php/razdely/raskhody/fo-0011-0001-nizhniynovgorod (Дата обращения: 24.11.2018)

- Ткачева Т.Ю. Управление бюджетными рисками на региональном уровне с использованием экономико-математических методов оценки // Концепт научно-методический электронный журнал.-2014. — №20. – С. 981-985.

Referenses:

- Kuvaldina T.B. Budget risk: the concept and management system [Bjudzhetnyj risk: ponjatie i sistema upravlenija]// Bulletin of the Siberian Institute of Business and Information Technology -2017. -№ 2. –C.26-33.

- Ajupov A.A. On the issue of definitions of the concept of “fiscal risk” [K voprosu o definicijah ponjatija «bjudzhetnyj risk»]// Kazan economic bulletin -2015. -№1 (15). -WITH. 69-74.

- Order of the Ministry of Finance of the Russian Federation of 2011-10-19 No. 383 “On the procedure for the implementation in the Ministry of Finance of the Russian Federation of operational monitoring of the quality of financial management” [O porjadke osushhestvlenija v Ministerstve finansov RF operativnogo monitoringa kachestva finansovogo menedzhmenta]. — Access mode: http://iv.garant.ru/SESSION/PILOT/main.htm (circulation date: 11/24/2018).

- Pozdnikova N.P. Methodological aspects of assessing the budget risks of the region [Metodicheskie aspekty ocenki bjudzhetnyh riskov regiona]// Russian Entrepreneurship -2014. -№15. –C.4-12.

- The level of performance and the share of expenditures in the context of sections (subsections) and CWR [Uroven’ ispolnenija i udel’nyj ves rashodov v razreze razdelov (podrazdelov) i KVR]. — Access mode: http://mf.nnov.ru:8015/index.php/razdely/raskhody/fo-0011-0001-nizhniynovgorod (Appeal date: 11/24/2018)

- Tkacheva T.Ju. Budget risk management at the regional level using economic and mathematical methods of assessment [Upravlenie bjudzhetnymi riskami na regional’nom urovne s ispol’zovaniem jekonomiko-matematicheskih metodov ocenki]// Concept scientific methodical electronic journal.-2014. — №20. — p. 981-985

Упоминание статьи в отзывах

Отзыв Крянева А.В.

Выпуск журнала № 4, 2018 содержит материалы анализа социально-экономических достижений и проблем развития регионов Российской Федерации. Актуальные проблемы влияние демографических факторов на спрос образовательных услуг в регионах России рассмотрены в …

Еще в рубриках

Финансы регионов