ОТОЗВАНА/RETRACTED

Проблемы монетарного регулирования в ЕС в период долгового кризиса (2010-2016 гг.)

Problems monetary regulation in the EU in the period of the debt crisis (2010-2016 biennium)

Авторы

Аннотация

В статье рассмотрены проблемы монетарного регулирования в ЕС на отдельных этапах долгового кризиса, представлены стабилизационные меры Европейского Центрального Банка в указанный период.

Ключевые слова

Евросоюз, Европейский союз, монетарная политика, Европейский Центральный Банк, государственный долг, финансовый рынок, стабилизационные меры, банковский кризис.

Рекомендуемая ссылка

Проблемы монетарного регулирования в ЕС в период долгового кризиса (2010-2016 гг.)// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (48). Номер статьи: 4802. Дата публикации: 04.11.2016. Режим доступа: https://eee-region.ru/article/4802/

Authors

Abstract

In article stabilization measures of the European Central Bank in recent years, and also problems of monetary regulation in the EU at separate stages of debt crisis are considered.

Keywords

European Union, monetary policy, the European Central Bank, the national debt, financial market, stabilization measures, the banking crisis.

Suggested Citation

Problems monetary regulation in the EU in the period of the debt crisis (2010-2016 biennium)// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (48). Art. #4802. Date issued: 04.11.2016. Available at: https://eee-region.ru/article/4802/

Введение

В условиях усиливающегося глобального финансового кризиса Европейский Центральный Банк, также как и многие Центральные Банки, был вынужден перейти к мерам нетрадиционной монетарной политики. Но его обращение к нетрадиционным мерам существенно отличалось от действий остальных Центральных Банков (например, ФРС или Банка Англии). Антикризисные меры монетарных властей, принятые до 2010 года, оказались недостаточными для восстановления финансовых рынков и банковской системы еврозоны, и, уже с первого квартала 2010г., можно говорить о начале полномасштабного долгового кризиса европейских стран. Особенный характер действий Европейского Центрального Банка (ЕЦБ), отмечаемый многими исследователями (Darracq-Paries and De Santis, 2013; Cour-Thimann and Winkler, 2012; Creel, Hubert and Viennot, 2013; Blot and Labondance, 2013; Al-Eyd and Berkmen, 2013), был обусловлен как институциональными характеристиками Евросоюза, так и специфическими условиями протекания финансового кризиса в зоне евро. ЕЦБ не стремился заменить новыми мерами действие стандартной политики. Напротив, его нестандартные меры были направлены на поддержку эффективной работы трансмиссионных механизмов стандартной процентной политики, дополняя, а не отменяя ее, воздействуя на экономики стран-участниц Евросоюза, согласно сложившейся в зоне евро экономической ситуации. Лишь в середине 2013 года ЕЦБ переходит к активному вмешательству в деятельность финансовых институтов, которое продолжается и сегодня.

Стабилизационные меры Европейского центрального банка (2010-2016 гг.)

В период с начала 2010 года и по настоящее время можно выделить следующие стабилизационные меры Европейского центрального банка:

- Политика минимального вмешательства (май 2010г. – апрель 2011г.)

- Реализация программы покупки облигаций у коммерческих банков на вторичном долговом рынке (SMP) с мая 2010г.

- Повышение процентных ставок с 1,00% до 1,25% и до 1,5% в июле 2011 из-за риска инфляции и временная приостановка программы SMP (с апреля по июль 2011г.).

- Проведение 3-х летних операций РЕПО по фиксированной ставке

- Снижение ставки рефинансирования (MRO) до 0,75% в августе 2011г.

- Запуск второй программы покупки гособлигаций с покрытием CBPP

- Проведение двух сверхдолгосрочных операций по рефинансированию (VLTRO) с 36-месячным сроком погашения, в декабре 2011 г. и в феврале 2012 года соответственно.

- Реализация программы выкупа гособлигаций – программы прямых денежных операций (OMT) с сентября 2012г.

- Снижение ставки рефинансирования до 0,25% в ноябре 2013г.

- Переход к политике объявлений с середины 2013г. (обозначение условий, до достижения которых политика не будет ужесточаться) с целью эффективного управление ожиданиями финансовых рынков.

- Дальнейшее понижение MRO до 0,15% в июне 2014г.

- Начало реализации программы целевого долгосрочного рефинансирования (TLTRO) летом 2014г. с целью стимулирования кредитования реального сектора.

- Начало программы покупки облигаций, обеспеченных активами (ABSPP) и покупки облигаций с гарантированным покрытием (CBPP 3) в сентябре 2014г. для дальнейшей поддержки реального сектора и преодоления дефляционных тенденций.

- Объявление ЕЦБ о начале программы количественного смягчения (QE) в январе 2015г. и программы покупок в публичном секторе (PSPP), которая предполагает покупки на открытом рынке суверенных облигаций правительств еврозоны, европейских институтов и национальных агентств ежемесячно на сумму до 60 млрд. до конца сентября 2016 г.

Экономическая ситуация в странах Евросоюза в условиях долгового кризиса (2010-2016 гг.)

Несмотря на улучшение ситуации в европейских экономиках к 2010 году, во многом в результате мер ЕЦБ по поддержке банковской кредитоспособности и введению новых механизмов финансирования, в странах Евросоюза происходит стремительный рост бюджетных дефицитов. Это было обусловлено как применением странами-участницами антикризисной фискальной политики, так и снижением доходов бюджета в результате рецессии*. Рост бюджетных дефицитов провоцирует наращивание объемов государственного долга во всех странах ЕС, что в конечном итоге и приводит Европу к крупномасштабному долговому кризису.

1-й этап долгового кризиса (мая 2010 года — апрель 2011 года)

В начальный период долгового кризиса (мая 2010 года — апрель 2011 года), несмотря на его стремительное развитие, ЕЦБ старается не вмешиваться, практически не используя свою функцию кредитора последней инстанции для суверенных долговых рынков стран–участниц Евросоюза. Единственной мерой, которую ЕЦБ применяет как кредитор последней инстанции для суверенных долговых рынков в этот период, стала программа покупки бондов у коммерческих банков на вторичном долговом рынке (SMP). Средства, вырученные от продажи бондов коммерческими банками, ЕЦБ в дальнейшем стерилизует в рамках еженедельных депозитных операций. Программа SMP предусматривала выкуп у коммерческих банков как государственных, так и корпоративных облигаций. Программа стартовала 9 мая 2010 года. Данная программа была призвана поддержать страны с высоким уровнем долга и обеспечить дополнительную ликвидность на рынке, но длительность ее реализации и количество выкупаемого долга не были четко определены, что вносило неопределенность на рынок гособлигаций.

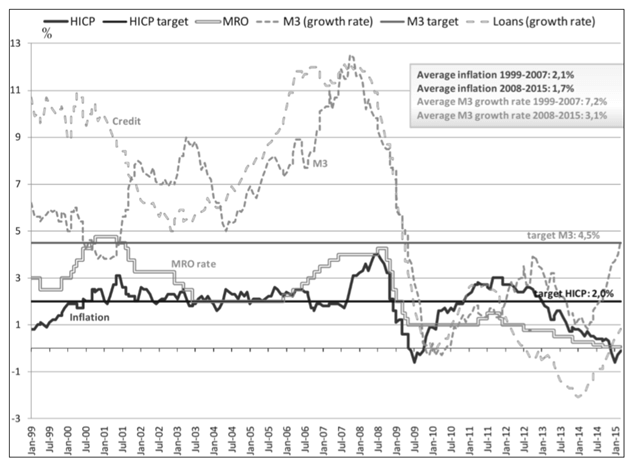

Рисунок 1. Инфляция, ставка MRO, денежная масса (M3) и темп роста кредитов Источник: (Micossi, 2015).

Как показали дальнейшие события, меры, предпринятые ЕЦБ в этот период, оказали недостаточными, но поскольку ситуация в апреле — августе 2011 на финансовых рынках начала улучшаться, ЕЦБ решил отказаться от дальнейшего стимулирующего вмешательства. В апреле 2011 года ЕЦБ решил даже поднять процентные ставки с 1,00% до 1,25% и до 1,5% в июле 2011 из-за риска инфляции (Рисунок 1). Кроме того, программа выкупа долгосрочных государственных облигаций (SMP) была прекращена.

2-ой этап долгового кризиса (август 2011 г. — январь 2013 г.)

Следующий этап долгового кризиса (август 2011 года — январь 2013 года), получивший название “дьявольская ловушка”(Diabolic Loop), отличался ситуацией двойного кризиса, то есть развитием одновременно как долгового, так и банковского кризиса. Критическая ситуация, сложившая в результате двойного кризиса, заставила ЕЦБ вернуться к активному воздействию на экономику. Первоначально ЕЦБ предпринимает попытку воздействия на европейскую экономику ставшими привычными для него мерами борьбы с современным финансовым кризисом: банкам предоставляются 3-х летние РЕПО под фиксированную ставку, процентная ставка MRO снижена до 0,75%. Но эти меры, предоставляя по сути дела неограниченную ликвидность банковскому сектору, приводя к улучшению ситуации на межбанковском рынке, не способны решить долговые проблемы.

В июле 2011 года ЕЦБ возобновляет программу SMP, и уже в феврале 2012 по этой программе было куплено максимальное количество государственных облигаций на сумму 220 млрд. евро. Также была введена вторая программа выкупа облигаций с покрытием — Covered Bond Purchase Programmes (CBPP 2), максимум операций по этой программе составил 16 млрд евро. ЕЦБ в этот период проводит также две сверхдолгосрочные операций по рефинансированию (VLTRO) с 36-месячным сроком погашения, первая из которых была проведена в декабре 2011 года, а вторая в феврале 2012 года.

Несмотря на принятые меры, двойной кризис продолжал набирать обороты. Дальнейшее его развитие спровоцировало критическое состояние банковской системы Испании в начале 2012 года. Недоверие к финансовому состоянию Испании и остальных южноевропейских стран приводит к очередному стремительному росту доходности по государственным облигациям. Для преодоления ситуации с долговыми обязательствами в сентябре 2012 года ЕЦБ начинает новую программу выкупа государственных облигаций – программа прямых денежных операций (OMT). Программа OMT отличалась от операций количественного смягчения QE ФРС США, поскольку при OMT не происходило увеличения денежного предложения, так как ЕЦБ проводило полную стерилизацию операций ОМТ. Программа ОМТ пришла на замену программе SMP, объем которой к тому моменту составил 219,5 млрд. евро. Несмотря на то, что целью обеих программ являлось снижение риск-премии по государственным облигациям и снижение стоимости привлечения новых долгов, программа OMT ограничивалась покупкой облигаций сроком погашения до 3-х лет, в то время как программа SMP была направлена на выкуп долгосрочных облигаций. Также были введены более жесткие критерии по участию государственных облигаций в программе: ЕЦБ выкупал облигации лишь в том случае, если страна-эмитент полностью соблюдала перечень фискальных правил и макроэкономических целей, введенных Европейским фондом финансовой стабильности и Европейским стабилизационным механизмом. Более того, в случае соблюдения данных правил объем интервенций ЕЦБ не был ограничен, что позволило решить, как и проблемы фискальной дисциплины южноевропейских стран, так и успокоить финансовые рынки и инвесторов, воспринимавших предыдущую программу как временную и ограниченную.

3-й этап долгового кризиса (с января 2013 года по май 2013 года)

В последней части этого периода (с января 2013 года по май 2013 года) напряженность на денежных рынках и рынках облигаций несколько отступила, наблюдалась ситуация избыточной ликвидности, банки начали погашать кредиты, взятые у ЕЦБ, началось снижение размера баланса ЕЦБ. Характеризуя в целом политику ЕЦБ в этот период, следует отметить, что главной целью ЕЦБ в этот период стала борьба с долговым кризисом, отличительной особенностью этого периода стала реализация ЕЦБ функции кредитора последней инстанции для суверенных долговых рынков стран–участниц Евросоюза.

4-й этап долгового кризиса (с осени 2013 г. по 2016 г.)

С осени 2013 г. осуществляется переход ЕЦБ к новой нетрадиционной политике. Начало этого этапа характеризовалось резким уменьшением размера баланса ЕЦБ и избыточных резервов, что объясняется досрочным погашением 1 триллиона VLTRO. С одной стороны, это явилось благоприятным сигналом состояния банковского рынка, показывающим, что банки меньше нуждаются в помощи ЕЦБ. С другой стороны, поскольку количество кредитов в экономике уменьшилось, так как уменьшение избыточных резервов свидетельствовало о том, что банки не использовали избыточные резервы для предоставления кредитов, а использовали их для операций на фондовом рынке, это подтолкнуло рыночные процентные ставки к росту. В ответ на резкое повышение рыночных процентных ставок ЕЦБ начал их снижение. В ноябре 2013 года ставка MRO была снижена до 0,25%, предельная кредитная ставка была сокращена до 0,75%, а ставка по депозитам была сокращена до 0,0%.

В середине 2013 года ЕЦБ перешел к новой для него нетрадиционной мере монетарной политики – политике объявлений (forward guidance), призванной улучшить коммуникацию между правительством и фиансовыми рынками. Такие ученые экономисты как Эндрю Филардо и Борис Хоффман с своем исследовании отмечают, что эта политика позволила наконец дать четкое представление о долгосрочном развитии ключевых процентных ставок, уменьшая их волатильность и неопределенность. [3]

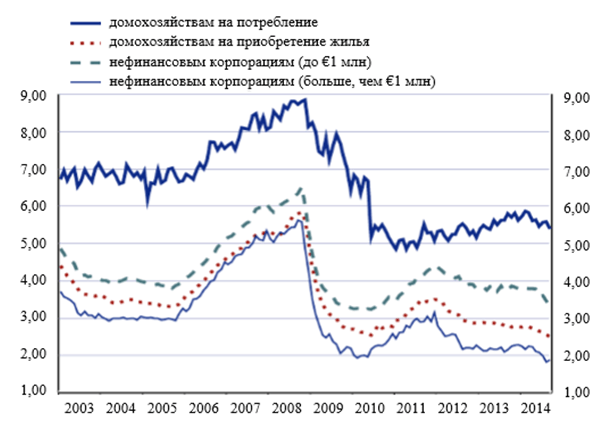

Начиная с 2008 года, процентные ставки монетарных финансовых институтов по кредитам в евро демонстрировали устойчивые тенденции к снижению, что в свою очередь отразилось доступности кредитов – как потребительских, так и деловых (Рисунок 2).

Рисунок 2. Годовые процентные ставки монетарных финансовых институтов по кредитам, номинированным в евро.[2]

Такая ситуация свидетельствовала о необходимости последовательных действий монетарных властей по содействию конкурентоспособности европейских товаропроизводителей и скорейшему восстановлению экономики после кризиса методами процентной политики. Основными мотивами таких действий стали укрепление евро и дефляционные риски, поскольку рост потребительских цен в еврозоне много месяцев подряд оставался ниже целевых 2%.

В июне 2014 года ЕЦБ вновь сокращает процентные ставки: ставка MRO была сокращена до 0,15%, предельная ставка кредитования до 0,4%, а ставка по депозитам до -0.1% с симметричным коридором с 75 б.п. до 50 б.п. (Рисунок 1). Кроме того, ЕЦБ объявил о приостановлении стерилизации операций SMP. Также была введена программа целевого долгосрочного рефинансирования (TLTRO). В рамках данной программы по предположению ЕЦБ в течение 2014 и 2015 годов банки смогли бы получить денег в объеме до 1 трлн. евро. Отличие TLTRO от LTRO в том, что ЕЦБ ввел для коммерческих банков ограничение на использование полученных средств, заставляя банки тратить полученные деньги на кредитование реального сектора экономики. При этом депозитная ставка была предварительно введена в отрицательную зону, чтобы полностью отбить у банков желание хранить деньги на депозите в ЕЦБ сверх установленного нормативами значения. В сентябре 2014 года ЕЦБ объявляет о начале программы покупки облигаций, обеспеченных активами (asset-backed securities программа или ABS), а также покупку облигаций с гарантированным покрытием. Эти программы получили название ABSPP и CBPP 3. Их срок действия должен быть не менее двух лет. Программы ABSPP и CBPP 3 были запущены с целью стимулирования кредитования реального сектора экономики (через воздействие на долгосрочные ставки процента), что должно было способствовать, преодолению дефляционных тенденций, наблюдаемые в 2014-2015 годах, и, в конечном итоге, возвращению инфляции к целевому значению на уровне 2%.

В январе 2015 ЕЦБ анонсирует начало программы количественного смягчения (QE)**. В дополнение к программам покупки облигаций, обеспеченных активами (ABSPP), а также программе покупки облигаций с гарантированным покрытием (CBPP 3), он объявляет о начале программы покупок в публичном секторе (public sector purchase programme или PSPP). Программа PSPP предполагает покупки на открытом рынке ЕЦБ суверенных облигаций правительств еврозоны и ценных бумаг европейских институтов и национальных агентств ежемесячно на сумму до 60 млрд. до конца сентября 2016 года или дольше в случае необходимости. Под действие PSPP попадают, согласно списку, представленному ЕЦБ***, следующие государственные и надгосударственные учреждения: Банк развития Совета Европы, Европейское сообщество по атомной энергии (ЕВРАТОМ), Европейский фонд финансовой стабильности (EFSF), Европейский механизм стабильности (ESM), Европейский инвестиционный банк (ЕИБ), Европейский союз, Инвестиционный банк стран Северной Европы (ИБСЕ), а также долговые агентства и государственные банки Франции, Испании, Германии. Размер программы ЕЦБ будет основан на долях участия Центральных банков отдельных стран в капитале ЕЦБ, отражающих доли государств в населении и ВВП Европейского союза. Бумаги, выкупленные ЕЦБ в рамках более ранней программы Securities Markets Program (SMP), будут учитываться для определения лимитов по QE. Лимит выкупа по одному эмитенту составит 33% в рамках всех действующих программ ЕЦБ, по одному выпуску ценных бумаг 25%. Все ограничения рассчитываются с учетом номинала бумаг, а не их рыночной стоимости. Программа стартовала 9 марта 2015 года. За прошедший период ЕЦБ ежемесячно покупает по программе PSPP активы в среднем на сумму 60 млрд. евро****, так в сентябре ЕЦБ купил активы на 63.0 млрд. евро[8].

Заключение

Согласно прогнозам PIMCO, до 2017 года ЕЦБ увеличит объем ежемесячной покупки активов в рамках количественного смягчения до 70 млрд. евро в месяц или отодвинет сроки окончания QE8. Характерной особенностью этого периода является расширение ЕЦБ применяемых мер нетрадиционной политики: дополнение кредитного смягчения политикой заявлений и количественным смягчением.

________________________

* Официальный сайт Европейского центрального банка. Режим доступа: http://www.ecb.europa.eu/press/key/date/2009/html/sp091016_1.en.html

** Официальный сайт Европейского центрального банка. Режим доступа: https://www.ecb.europa.eu/explainers/tell-me-more/html/asset-purchase.en.html

*** https://www.ecb.europa.eu/mopo/implement/omt/html/pspp.en.html

**** Официальный сайт Европейского центрального банка. Режим доступа: https://www.ecb.europa.eu/mopo/implement/omo/html/index.en.html

Библиографический список:

- Официальный сайт Европейского центрального банка. Режим доступа: https://www.ecb.europa.eu/mopo/implement/omo/html/index.en.html

- ECB: Euro area economic and financial data [Электронный ресурс] // Ecb.europa.eu. – 2015. Режим доступа: https://www.ecb.europa.eu/stats/keyind/html/ sdds.en.html

- Filardo A. and Hofmann B. (2014). Forward guidance at the zero bound // BIS, Quarterly Review, March

- Lewis Michael. Boomerang – Travels in the New Third World. – W. W.Norton & Co., — 2011, — p.224 .

- Simkovic Michael. Secret Liens and the Financial Crisis of 2008 . –American Bankruptcy Law Journal, — 2009. -Vol. 83,- p.253.

- Sinn H.-W. How to rescue the euro: Ten commandments / Hans-Werner Sinn // VoxEU.org : website. 2011. October 3. Режим доступа: http://www.voxeu.org/index.php?q= node/7059

- Spiegel P. EU urges to raise firewall to ª 940 bn. / P. Spiegel // The Financial Times. — 2012. — 23 March

- Информационное агентство Reuters. Режим доступа: http://www.reuters.com/article/2015/10/05/ecb-qe-idUSEONF9U0SI20151005

References

- The official website of the European Central Bank. Access mode https://www.ecb.europa.eu/mopo/implement/omo/html/index.en.html

- ECB: Euro area economic and financial data [Electronic resource] // Ecb.europa.eu. – 2015. Access mode: https://www.ecb.europa.eu/stats/keyind/html/ sdds.en.html

- Filardo A. and Hofmann B. (2014). Forward guidance at the zero bound // BIS, Quarterly Review, March

- Lewis Boomerang – Travels in the New Third World. – W. W.Norton & Co., — 2011, — p.224 .

- Simkovic Michael. Secret Liens and the Financial Crisis of 2008 . –American Bankruptcy Law Journal, — 2009. -Vol. 83,- p.253.

- Sinn H.-W. How to rescue the euro: Ten commandments / Hans-Werner Sinn // VoxEU.org : website. October 3. Access mode: http://www.voxeu.org/index.php?q= node/7059

- Spiegel P. EU urges to raise firewall to ª 940 bn. / P. Spiegel // The Financial Times. — 2012. — 23 March

- Reuters news agency. Access mode: http://www.reuters.com/article/2015/10/05/ecb-qe-idUSEONF9U0SI20151005