Оценка доходного потенциала регионов (на примере субъектов Приволжского Федерального округа РФ)

Assessment of the revenue potential of regions (on the example of the subjects of the Volga Federal District of the Russian Federation)

Авторы

Аннотация

В статье рассмотрено, какое влияние оказало распространение короновирусной инфекции на доходный потенциал региональных бюджетов, который представляет собой максимальный объем финансовых ресурсов, мобилизованных в бюджет. На примере консолидированных бюджетов субъектов Приволжского федерального округа РФ проанализирована динамика поступления собственных налоговых и неналоговых доходов, а также объем предоставленных межбюджетных трансфертов для поддержки регионов в период пандемии.

Ключевые слова

доходный потенциал региональных бюджетов, налоговые доходы региональных бюджетов, неналоговые доходы региональных бюджетов.

Рекомендуемая ссылка

Бикметова Зульфия Маснавиевна

Оценка доходного потенциала регионов (на примере субъектов Приволжского Федерального округа РФ)// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №3 (71). Номер статьи: 7107. Дата публикации: 23.08.2022. Режим доступа: https://eee-region.ru/article/7107/

DOI: 10.24412/1999-2645-2022-371-7

Authors

Abstract

The article examines the impact of the spread of coronavirus infection on the revenue potential of regional budgets, which represents the maximum amount of financial resources mobilized to the budget. Using the example of the consolidated budgets of the subjects of the Volga Federal District of the Russian Federation, the dynamics of the receipt of own tax and non-tax revenues, as well as the volume of inter-budget transfers provided to support the regions during the pandemic are analyzed.

Keywords

revenue potential of regional budgets, tax revenues of regional budgets, non-tax revenues of regional budgets.

Suggested Citation

Bikmetova Zulfiya Masnaviyevna

Assessment of the revenue potential of regions (on the example of the subjects of the Volga Federal District of the Russian Federation)// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №3 (71). Art. #7107. Date issued: 23.08.2022. Available at: https://eee-region.ru/article/7107/

DOI: 10.24412/1999-2645-2022-371-7

Введение

Современное состояние экономики, в том числе и распространение коронавирусной инфекции и ограничительные меры, направленные на борьбу с ней, оказали существенное влияние на поступление доходов и сбалансированность консолидированных бюджетов субъектов Российской Федерации.

Доходный потенциал в отношении бюджета региона представляет собой — максимальный объем финансовых ресурсов, мобилизованных в бюджет для обеспечения стабильности социально-экономического развития и высокого уровня капитализации регионального производства [1].

К доходам бюджетов субъектов, согласно Бюджетному кодексу РФ, это денежные средства, поступающие в безвозмездном порядке в соответствии c законодательством Российской Федерации и субъектов Российской Федерации в распоряжение органов государственной власти субъектов Российской Федерации, за исключением средств, являющихся источниками финансирования дефицита бюджета [2].

На объем и структуру доходов региональных бюджетов оказывает влияние большое количество внутренних и внешних факторов. Основные внешние факторы, которые могут повлиять на бюджет, могут быть сгруппированы следующим образом: современное состояние экономики (инфляция, процентные ставки, налоги и т.д.).; население региона (тип, численность, мобильность и будущие тенденции); рабочая сила (численность, доступность, спрос, образование), право (трудовое право, защита прав потребителей, здравоохранение, безопасность), федеральное и региональное (налогово-бюджетная и денежно-кредитная политика, промышленная политика, стимулы, инициативы) [3].

Доходный потенциал региона отражает определенный объем доходов и уровень финансовой самостоятельности и самодостаточности региональных органов власти, что позволяет регулировать и контролировать доходную часть и обеспечивать расходные обязательства.

Говоря о доходном потенциале регионов в первую очередь, необходимо обратить внимание на налоговые доходы. Ведь именно налоговые доходы занимают приоритетное место и соответственно налоговый потенциал территории во много определяет социальные и экономические возможности регионов.

Пандемия COVID‑19 и падение цен на нефть привели к снижению собственных налоговых и неналоговых доходов региональных бюджетов. Наиболее значительное падение испытали доходы от налога на прибыль. Рассмотрим доходный потенциал регионов на примере Приволжского федерального округа РФ (далее — ПФО РФ)

Результаты исследований

Доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним, включают:

- налоги на товары (работы, услуги), реализуемые на территории Российской Федерации

- налоги на имущество

- налоги на совокупный доход

- налоги на прибыль, доходы

- иные.

В таблице 1 представлена динамика поступлений налоговых доходов в 2019-2021гг.

Таблица 1 – Динамика поступлений налоговых доходов в консолидированные бюджеты субъектов ПФО РФ, млрд.руб.

| Показатели | 2019г. | 2020г. | 2021г. | прирост 2019/2020 | прирост 2020/2021 |

| Республика Башкортостан | 165,5 | 146,5 | 188,2 | 88,5 | 128,5 |

| Республика Марий Эл | 20,0 | 20,5 | 25,4 | 102,5 | 123,9 |

| Республика Мордовия | 28,2 | 29,3 | 34,6 | 103,9 | 118,1 |

| Республика Татарстан | 282,2 | 242,8 | 320,1 | 86,0 | 131,8 |

| Удмуртская Республика | 66,8 | 58,8 | 77,2 | 88,0 | 131,3 |

| Чувашская Республика | 35,8 | 36,8 | 41,8 | 102,8 | 113,6 |

| Пермский край | 149,6 | 126,0 | 185,0 | 84,2 | 146,8 |

| Кировская область | 41,2 | 41,4 | 54,2 | 100,5 | 130,9 |

| Нижегородская область | 172,2 | 174,1 | 211,2 | 101,1 | 121,3 |

| Оренбургская область | 89,0 | 80,7 | 113,6 | 90,7 | 140,8 |

| Пензенская область | 41,7 | 43,8 | 52,2 | 105,0 | 119,2 |

| Самарская область | 176,7 | 173,7 | 226,6 | 98,3 | 130,5 |

| Саратовская область | 82,2 | 82,3 | 104,4 | 100,1 | 126,9 |

| Ульяновская область | 52,8 | 53,9 | 60,8 | 102,1 | 112,8 |

| ПФО | 1403,9 | 1310,6 | 1685,3 | 93,4 | 128,6 |

Составлено автором по данным [4]

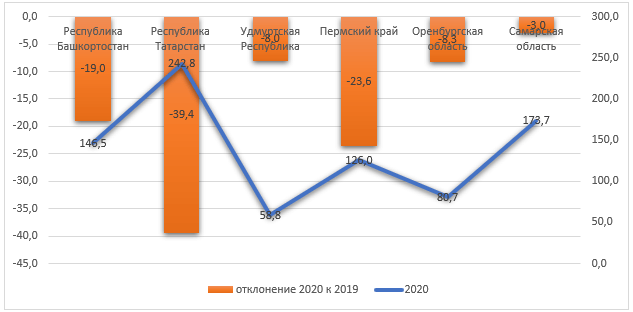

Как видно из таблицы снижение налоговых поступлений наблюдается не у всех субъектов ПФО РФ. Некоторые регионы сумели сохранить имеющийся налоговый потенциал и даже показали небольшой прирост. Также следует обратить внимание, что в 2021году значительный прирост налоговых доходов показали все регионы. На рисунке 1 представлены регионы, показавшие снижение налоговых поступлений в 2020 году.

Рисунок 1 – Регионы, показавшие снижение налоговых доходов в 2020 году

Как видно из рисунка наибольшее снижение налоговых поступлений наблюдается у наиболее «обеспеченного» с доходной точки зрения региона – Республики Татарстан на 39,4 млрд.руб., на втором месте Пермский край и на третьем Республика Башкортостан.

Говоря о налоговых доходах региона особое внимание следует обратить на налог на прибыль организаций. Налог на прибыль организаций является важнейшим источником формирования доходной базы региональных бюджетов, от эффективности механизма его взимания зависит результативность мер фискального воздействия государства на экономическую активность в стране. Поскольку налог на прибыль является бюджетообразующим, его фискальная природа и назначение как средства финансового обеспечения деятельности государства неоспоримы [5].

В таблице 2 представлена динамика поступлений налога на прибыль организаций регионов в 2019-2021гг.

Таблица 2 – Динамика поступлений налога на прибыль организаций в консолидированные бюджеты субъектов ПФО РФ, млрд.руб.

| Показатели | 2019г. | 2020г. | 2021г. | прирост 2019/2020 | прирост 2020/2021 |

| Республика Башкортостан | 110,3 | 94,7 | 129,9 | 85,86 | 137,17 |

| Республика Марий Эл | 12,7 | 12,0 | 14,6 | 94,49 | 121,67 |

| Республика Мордовия | 13,5 | 14,7 | 17,5 | 108,89 | 119,05 |

| Республика Татарстан | 192,8 | 148,6 | 217,7 | 77,07 | 146,50 |

| Удмуртская Республика | 46,0 | 40,0 | 54,5 | 86,96 | 136,25 |

| Чувашская Республика | 22,6 | 23,4 | 26,5 | 103,54 | 113,25 |

| Пермский край | 109,3 | 88,0 | 142,7 | 80,51 | 162,16 |

| Кировская область | 25,7 | 24,7 | 33,7 | 96,11 | 136,44 |

| Нижегородская область | 120,6 | 122,0 | 149,6 | 101,16 | 122,62 |

| Оренбургская область | 62,5 | 52,8 | 78,9 | 84,48 | 149,43 |

| Пензенская область | 22,7 | 24,3 | 30,1 | 107,05 | 123,87 |

| Самарская область | 119,2 | 112,4 | 157,0 | 94,30 | 139,68 |

| Саратовская область | 53,6 | 53,7 | 68,9 | 100,19 | 128,31 |

| Ульяновская область | 27,6 | 26,7 | 31,4 | 96,74 | 117,60 |

| ПФО | 939,1 | 838,0 | 1153,0 | 89,23 | 137,59 |

Составлено автором по данным [4]

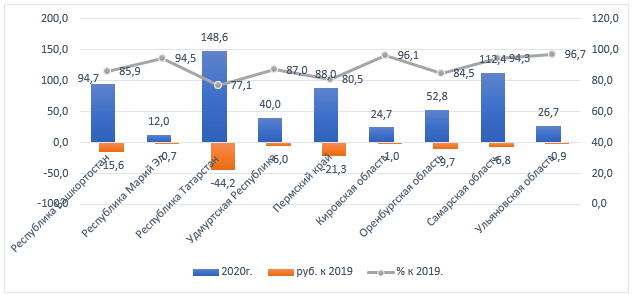

Налог на прибыль, формирует около трети неналоговых доходов региональных бюджетов, претерпел наибольшее сокращение (–11,8 %).

Сильнее всего поступление налога снизилось в регионах с высокой долей «сервисной» экономики (Республика Татарстан и Башкортостан) и экспортно-ориентированных регионах (Пермский край).

Ни рисунке 2 наглядно представлены регионы, у которых произошло снижение налога на прибыль в период пандемии.

Рисунок 2 – Регионы, показавшие снижение налога на прибыль организаций в 2020 году

Как было сказано выше лидерами по снижению налога на прибыль организаций являются Республики Татарстан – снижение на 22,9% по сравнению с 2019годом, Республика Башкортостан на 14,1%, Пермский край на 19,5%.

Основными факторами динамики поступлений налога на прибыль в начале 2020 года было, с одной стороны, снижение уровня прибыли до налогообложения в I квартале ), с другой—значительный рост прибыли в 2019 году (+14 % к 2018 году) как базы для расчета динамики в 2020 году.

В отраслевом разрезе наибольшее снижение прибыли в I кв. 2020 г. наблюдалось в металлургическом и химическом, а также в производстве нефтепродуктов [6].

Последствия распространения пандемии по субъектам Российской Федерации в контексте поступлений налога на прибыль оказали наибольшее влияние на регионы с высоким уровнем налогового потенциала. Эта ситуация может частично сохранилась и в 2021 году.

Следующим видом собственных доходов консолидированных бюджетов субъектов РФ являются неналоговые доходы.

Неналоговые доходы бюджетов субъектов Российской Федерации формируются в соответствии Бюджетным кодексом РФ, в том числе за счет:

- доходов от использования имущества, находящегося в государственной собственности субъектов Российской Федерации;

- доходов от продажи имущества;

- доходов от платных услуг, оказываемых казенными учреждениями субъектов Российской Федерации;

- части прибыли унитарных предприятий, созданных субъектами Российской Федерации, остающейся после уплаты налогов и иных обязательных платежей в бюджет;

- и других [2].

Основным источником неналоговых доходов бюджетов всех уровней бюджетной системы РФ являются доходы от использования находящегося в государственной собственности имущества. В таблице 3 представлена динамика поступлений неналоговых доходов в региональные бюджеты.

Таблица 3 – Динамика поступлений неналоговых доходов в консолидированные бюджеты субъектов ПФО РФ, млрд.руб.

| Показатели | 2019г. | 2020г. | 2021г. | прирост 2019/2020 | прирост 2020/2021 |

| Республика Башкортостан | 22,4 | 18,4 | 14,0 | 82,14 | 76,09 |

| Республика Марий Эл | 1,5 | 1,3 | 2,3 | 86,67 | 176,92 |

| Республика Мордовия | 1,2 | 1,4 | 1,5 | 116,67 | 107,14 |

| Республика Татарстан | 16,8 | 12,9 | 16,0 | 76,79 | 124,03 |

| Удмуртская Республика | 4,3 | 3,1 | 3,7 | 72,09 | 119,35 |

| Чувашская Республика | 3,4 | 2,6 | 4,2 | 76,47 | 161,54 |

| Пермский край | 7,8 | 9,7 | 13,8 | 124,36 | 142,27 |

| Кировская область | 5,0 | 4,2 | 5,5 | 84,00 | 130,95 |

| Нижегородская область | 9,9 | 8,5 | 10,5 | 85,86 | 123,53 |

| Оренбургская область | 4,2 | 4,1 | 5,6 | 97,62 | 136,59 |

| Пензенская область | 2,5 | 2,8 | 3,8 | 112,00 | 135,71 |

| Самарская область | 9,6 | 9,3 | 10,4 | 96,88 | 111,83 |

| Саратовская область | 3,8 | 3,7 | 4,9 | 97,37 | 132,43 |

| Ульяновская область | 2,4 | 2,2 | 2,6 | 91,67 | 118,18 |

| ПФО | 94,8 | 84,2 | 98,8 | 88,82 | 117,34 |

Составлено автором по данным [4]

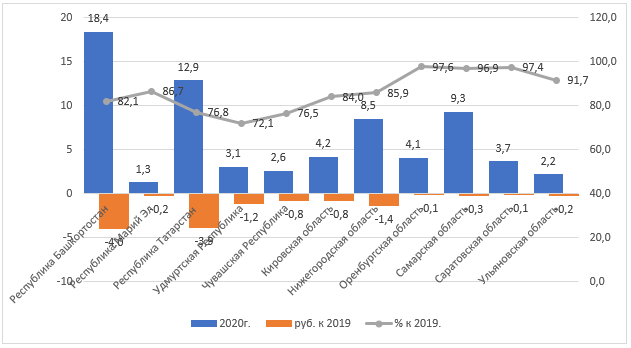

Согласно таблице у большинства регионов произошло снижение неналоговых доходов в 2020 году по сравнению с 2019 годом, в целом по ПФО спад составил 11,2%. Также следует заметить, что почти всего регионы показали рост данного показатели в 2021 году, увеличение по ПФО составило 17,3%.

Ни рисунке 3 представлены регионы, показавшие снижение неналоговых доходов в пандемийный период.

Рисунок 3 – Регионы, показавшие снижение неналоговых доходов в 2020 году

Следует отметить, что неналоговые поступления играют большую роль в региональных бюджетах. Неналоговые доходы показывают степень эффективности использования государственной собственности. Лидерами по снижению неналоговых доходов стали республики Башкортостан и Татарстан и Нижегородская область.

Таким образом, значения основных бюджетных показателей региональных бюджетов в 2020 году значительно изменились по сравнению с предыдущим годом: уменьшились налоговые и неналоговые доходы, соответственно доходный потенциал за счет собственных поступлений значительно снизился. В этих условиях Правительством РФ были приняты меры финансовой поддержки регионов.

Расходы увеличились на 15 % из-за необходимости принятия мер по противодействию начавшейся в марте пандемии коронавирусной инфекции. Сложившийся из-за опережающего роста расходов дисбаланс (дефицит составил 4% расходов) был покрыт наращиванием долга (+15 % к началу года), а также расходованием остатков средств на счетах, сложившихся в предыдущие годы.

В рамках мер по борьбе с коронавирусной инфекцией объем федеральной поддержки региональных бюджетов увеличился в 1,4 раза, причем поддержка в рамках борьбы с пандемией оказалась сопоставимой с объемом трансфертов в рамках национальных проектов.

В таблице 4 представлена динамика предоставления межбюджетных трансфертов в 2019-2021гг.

Таблица 4 — Динамика поступления межбюджетных трансфертов в бюджеты субъектов ПФО РФ, млрд.руб.

| Показатели | 2019г. | 2020г. | 2021г. | прирост 2019/2020 | прирост 2020/2021 |

| Республика Башкортостан | 51,6 | 96,7 | 88,0 | 187,40 | 91,00 |

| Республика Марий Эл | 15,2 | 25,5 | 27,5 | 167,76 | 107,84 |

| Республика Мордовия | 17,4 | 26,8 | 30,0 | 154,02 | 111,94 |

| Республика Татарстан | 38,0 | 85,5 | 74,9 | 225,00 | 87,60 |

| Удмуртская Республика | 23,3 | 35,7 | 36,8 | 153,22 | 103,08 |

| Чувашская Республика | 27,5 | 37,2 | 39,3 | 135,27 | 105,65 |

| Пермский край | 26,5 | 53,8 | 50,6 | 203,02 | 94,05 |

| Кировская область | 25,9 | 36,6 | 38,4 | 141,31 | 104,92 |

| Нижегородская область | 32,4 | 67,8 | 66,5 | 209,26 | 98,08 |

| Оренбургская область | 25,5 | 46,4 | 42,7 | 181,96 | 92,03 |

| Пензенская область | 23,3 | 34,8 | 32,7 | 149,36 | 93,97 |

| Самарская область | 27,6 | 66,4 | 69,1 | 240,58 | 104,07 |

| Саратовская область | 35,2 | 60,5 | 59,0 | 171,88 | 97,52 |

| Ульяновская область | 14,2 | 25,0 | 29,3 | 176,06 | 117,20 |

| ПФО | 383,6 | 698,7 | 684,8 | 182,14 | 98,01 |

Составлено автором по данным [4]

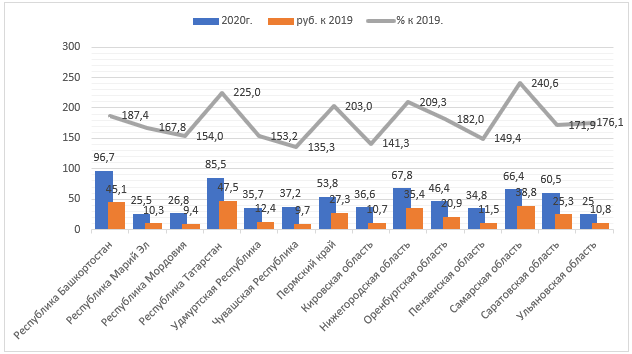

Как видно из таблицы, в отличии от собственных доходов бюджетов, межбюджетные трансферты значительно увеличились во всех субъектах ПФО РФ. Рост общего объема межбюджетных трансфертов к предыдущему году был обеспечен ростом объемов предоставления субсидий (в 1,8 раза), в том числе за счет увеличения финансирования национальных проектов, а также выделением дополнительных средств. на борьбу с пандемией.

На рисунке 4 наглядно представлен возросший объем межбюджетных трансфертов, предоставляемых регионам в 2020 году.

Рисунок 4 – Объем, предоставленных межбюджетных трансфертов и сравнение с 2019г.,млрд.руб. и %

Необходимо отметить, что в 2020 году объем федеральной поддержки региональных бюджетов достиг одной четверти (25%) их доходов. Настолько высокий уровень федеральной поддержки отмечался только в 2009 году в период мирового финансового кризиса. Однако затем последовал период снижения доли федеральной поддержки в доходах регионов и в 2015–2018 гг. трансферты составляли 16–17% доходов, а в 2019 г. этот показатель увеличился до 18%, в том числе с началом финансирования региональной части национальных проектов [6].

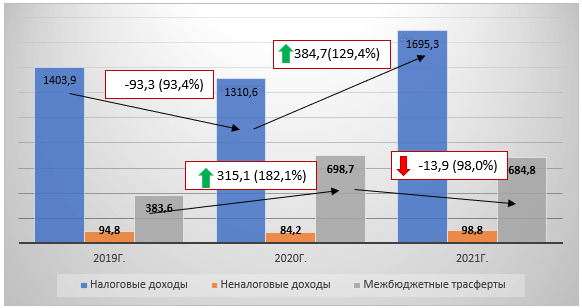

На рисунке 5 представлены сводные результаты, отражающие доходный потенциал субъектов ПФО РФ.

Рисунок 5 – Доходный потенциал региональных бюджетов Приволжского федерального округа РФ

На рисунке наглядно показано, снижение налоговых доходов в 2020 году по сравнению с 2019 годом на 6,6% и соответственно увеличение межбюджетных трансфертов на 82%. В 2021 году наблюдается противоположная ситуация собственных доходы региональных бюджетов растут, а финансовая помощь снижается.

Снижение налоговых доходов в 2020 году наблюдалось впервые с 2009 года, когда они упали на 12%. Тогда региональные бюджеты были сбалансированы в равных долях дополнительными федеральными трансфертами и увеличением долга субъектов Российской Федерации (в основном в форме федеральных и банковских кредитов).

Увеличение федеральных трансфертов в 2020 году также имело беспрецедентный характер, что обосновывалось необходимостью компенсации падения налоговых доходов и финансирования противопандемийных мер. Начиная с апреля 2020 г. наблюдался существенный риск падения доходов региональных бюджетов: по оценкам экспертов, по итогам года оно могло составить от 5% до 20% к предыдущему году. Однако к концу года ситуация выправилась—благодаря как возобновлению роста собственных налоговых доходов регионов, так и предоставлению дополнительных объемов федеральных трансфертов.

Помесячные поступления доходов резко снизились в апреле (–21% к апрелю 2019 г.), когда произошло падение цены на нефть и существенное сокращение деловой активности в связи с введением режима «нерабочих недель» и принимаемыми мерами по поддержке экономики, в частности—предоставлением отсрочек по налогам. Начиная с июня до конца года динамика доходов восстанавливалась, в результате чего прирост доходов составил +10% к 2019 год.

Заключение

Таким образом, анализ доходного потенциала регионов на примере Приволжского федерального округа показал, что снизившийся в 2020 году доходный потенциал регионов имеет тенденцию к восстановлению в 2021 году. Необходимо отметить, что в целом быстрее восстанавливается регионы, обладающие мощным конкурентным преимуществам емкого рынка труда и огромного бюджета, а также грамотной инвестиционной политике региональных властей.

Список литературы

- Уткин, А. И. Регулирование доходного потенциала региональных бюджетов: учет и оценка корректирующих операций / А. И. Уткин, Е. В. Шитик // Вестник Ивановского государственного университета. Серия: Экономика. – 2019. – № 3(41). – С. 37-46.

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ — URL: http://www.consultant.ru/document/cons_doc_LAW_19702/ (дата обращения 15.04.2022г.) – Текст: электронный.

- Ioan Batrancea & Bechis Liviu & Batrancea Larissa & Stoia Ioan, 2013. «Budget And Budget Execution In The Northwest Region Of Romania,» Annals of Faculty of Economics, University of Oradea, Faculty of Economics, vol. 1(1), pages 846-855, July.

- Доходы бюджета//Электронный бюджет — http://budget.gov.ru

- Сулейманов, М.М. Роль налога на прибыль организаций в формировании доходной базы региональных бюджетов// Управленец – 2012 — №4 – С.42-47

- Исполнение консолидированных бюджетов субъектов Российской Федерации// Центр стратегических разработок — Март 2021 — pdf (csr.ru)

- Тенденции развития российской экономики в условиях пандемии коронавируса и возможные антикризисные меры / Институт исследований и экспертизы ВЭБ РФ. – http:// www.inveb.ru/

Bibliography

- Utkin, A. I. Regulation of the income potential of regional budgets: accounting and evaluation of corrective operations [Regulirovaniye dokhodnogo potentsiala regional’nykh byudzhetov: uchet i otsenka korrektiruyushchikh operatsiy]/ A. I. Utkin, E. V. Shitik // Bulletin of the Ivanovo State University. Series: Economy. — 2019. — No. 3(41). — S. 37-46.

- Budget Code of the Russian Federation of 1998-07-31 N 145-FZ – URL [Byudzhetnyy kodeks Rossiyskoy Federatsii ot 31.07.1998 N 145-FZ]: http://www.consultant.ru/document/cons_doc_LAW_19702/ (accessed 15.04.2022) — Text: electronic.

- Ioan Batrancea & Bechis Liviu & Batrancea Larissa & Stoia Ioan, 2013. «Budget And Budget Execution In The Northwest Region Of Romania» Annals of Faculty of Economics, University of Oradea, Faculty of Economics, vol. 1(1), pages 846-855, July.

- Budget revenues [Dokhody byudzheta]//Electronic budget — http://budget.gov.ru

- Suleimanov, M.M. The role of corporate income tax in the formation of the revenue base of regional budgets [Rol’ naloga na pribyl’ organizatsiy v formirovanii dokhodnoy bazy regional’nykh byudzhetov]// Manager — 2012 — No. 4 — P.42-47

- Execution of the consolidated budgets of the constituent entities of the Russian Federation [Ispolneniye konsolidirovannykh byudzhetov sub»yektov Rossiyskoy Federatsii]// Center for Strategic Research — March 2021 — gd1sf3nv0o1m7rpls2yuhyvqkohsjffz.pdf (csr.ru)

- Trends in the development of the Russian economy in the context of the coronavirus pandemic and possible anti-crisis measures [Tendentsii razvitiya rossiyskoy ekonomiki v usloviyakh pandemii koronavirusa i vozmozhnyye antikrizisnyye mery]/ Institute for Research and Expertise VEB RF. – http://www.inveb.ru/

Еще в рубриках

Приволжский федеральный округ

Финансы регионов