Теоретико-методологические основы формирования регионального счета «Государственное управление» на основе Системы национальных счетов

Theoretical and methodological bases for the formation of the regional account «General government» based on the System of National Accounts

Авторы

Аннотация

Целью настоящей статьи выступает теоретическое и методологическое обоснование возможности построения сектора «Государственное управление» на региональном и муниципальном уровнях управления, согласованного с методологией Системы национальных счетов.

В работе представлен авторский подход к формированию системы счетов и балансовых принципов для открытых территориальных единиц, концептуально и методологически полностью совместимых со стандартом ООН СНС-2008, выделены основополагающие теоретические предпосылки разработки Системы территориальных счетов (СТС). Сформирована схема формирования, распределения и использования ресурсов сектора «Государственное управление» на территориальном уровне, где наглядно представлены основные взаимосвязи и потоки финансовых ресурсов сектора. В статье рассмотрены методологические особенности определения финансовых потоков доходов и расходов государственного сектора, в привязке к регионам и муниципальным образованиям. Определены источники данных по наполнению таблиц ресурсов и использования сектора «Государственное управление» по регионам и муниципальным образованиям. В итоге проведенной работы, авторами был разработан комплекс методов отображения показателей в счетах исследуемого сектора на территориальном уровне, сопоставимые по методологии с Системой национальных счетов, а также корреспондирующие счета по взаимной увязки модели.

Проведенное исследование по проекту позволило сделать ряд основополагающих выводов по возможностям построения территориального сегмента сектора «Государственное управление» в РФ.

Ключевые слова

система национальных счетов, государственное управление, регион, муниципальное образование, балансовый метод

Финансирование

Работа выполнена при финансовой поддержке РФФИ, грант 18-010-01001 «Сектор «Государственное управление»: формирование финансовых балансов регионов и муниципальных образований на основе принципов Системы национальных счетов»

Рекомендуемая ссылка

Захарчук Екатерина Александровна

, Пасынков Алексей Федорович

, Некрасов Александр Алексеевич

Теоретико-методологические основы формирования регионального счета «Государственное управление» на основе Системы национальных счетов// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (56). Номер статьи: 5623. Дата публикации: 30.12.2018. Режим доступа: https://eee-region.ru/article/5623/

Authors

Abstract

The purpose of this article is the theoretical and methodological substantiation of the possibility of building the “General government” sector at the regional and municipal levels of government, consistent with the methodology of the System of National Accounts.

The paper presents the author’s approach to the formation of a system of accounts and balance principles for open territorial units that are conceptually and methodologically fully compatible with the UN SNA 2008 standard, outlines the fundamental theoretical prerequisites for the development of the System of Territorial Accounts (STA). A scheme has been formed for the formation, distribution and use of resources of the “General government” sector at the territorial level, where the main interrelations and the financial resources of the sector are clearly represented. The article discusses the methodological features of determining the financial flows of revenues and expenditures of the public sector, in relation to the regions and municipalities. The sources of filling in the tables of resources and use of the “General government” sector by regions and municipalities are identified. As a result of the work done, the authors developed a set of methods for displaying indicators in the accounts of the studied sector at the territorial level, comparable in methodology to the System of National Accounts, as well as the corresponding accounts for the mutual linking of the model.

A study conducted on the project allowed to draw a number of fundamental conclusions on the possibilities of building the territorial segment of the “General government” sector in the Russian Federation.

Keywords

system of national accounts, General government, region, municipality, balance method

Project finance

The work was supported by the Russian Foundation for Basic Research, grant 18-010-01001 «Sector «Public Administration»: formation of financial balances of regions and municipalities based on the principles of the System of National Accounts»

Suggested Citation

Zakharchuk Ekaterina Aleksandrovna

, Pasynkov Aleksey Fedorovich

, Nekrasov, Alexander Alekseevich

Theoretical and methodological bases for the formation of the regional account «General government» based on the System of National Accounts// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (56). Art. #5623. Date issued: 30.12.2018. Available at: https://eee-region.ru/article/5623/

Введение

Международная Система национальных счетов (СНС), используемая в большинстве стран мира для исчисления показателей экономической деятельности, позволяет соотносить результаты экономического развития различных стран, а также является инструментом анализа формирования, распределения и использования национального богатства. В основе построения СНС заложены ряд базовых теоретических положений, определяющих всю структуру счетов, к которым можно отнести секторальное отображение движения финансовых потоков, основанных на кругообороте материально-финансовых активов в экономике. Важным сектором, отвечающим за перераспределение доходов и богатства между экономическими единицами, выступает сектор «Государственное управление», и его влияние на уровень экономического развития национальной экономики часто бывает определяющим.

В то же время, если на уровне национальной экономики вопросы по отображению счетов сектора достаточно проработаны как в международных [1-2], так и национальных методических положениях [3-6], то на более низких уровнях управления – региональном и муниципальном, методология построения счетов сектора государственного управления в нашей стране практически не изучена [7-10]. Важность формирования такого рода счетов определяется неравномерным распределением государственных ресурсов между как субъектами федерации, так и муниципальными образованиями внутри регионов, приводя к искажению реальных результатов деятельности отдельных территорий.

Теория

Система национальных счетов (СНС) — это согласованный на международном уровне стандартный набор рекомендаций по исчислению показателей экономической деятельности в соответствии с четкими правилами ведения счетов и учета на макроуровне, основанные на принципах экономической теории [11]. Не вдаваясь в подробности, можно отметить, что основным результирующим показателем счетов, наиболее часто используемый исследователями, экономистами и государственными служащими, является Валовой внутренний продукт (ВВП). В то же время, СНС состоит из большого количества счетов и классификаций, позволяющих оценить пропорции и закономерности экономического развития той или иной территории.

Помимо видовой классификации экономической деятельности (ОКВЭД в России, или отраслевая спецификация), в Системе национальных счетов системообразующей считается секторальное отнесение институциональных единиц (домашние хозяйства и юридические лица) к определенному виду деятельности.

В СНС выделяются в пять взаимоисключающих секторов, состоящих из единиц следующих видов:

1) нефинансовые корпорации, условно занимающиеся деятельностью по производству товаров и услуг;

2) финансовые корпорации, оказывающие услуги по финансовому посредничеству (банки, страховые компании и т.д.);

3) органы государственного управления, включая фонды социального обеспечения;

4) некоммерческие организации, обслуживающие домашние хозяйства (НКОДХ), основной целью которых не является извлечение прибыли, а оказание различных услуг;

5) домашние хозяйства, по сути, являющиеся основными потребителями произведенных благ.

Данная классификация хозяйствующих субъектов на макроэкономическом уровне позволяет определить соотношение доходов и расходов различных секторов, имеющих различную хозяйственную природу своей деятельности, в сравнении с другими экономическими системами.

В то же время для территорий локального уровня (регионов и муниципальных образований) построение более-менее полноценного набора счетов СНС сопряжено с рядом затруднений теоретического и методологического характера [12-18]. Центральной проблемой здесь выступает отсутствие регистрации потоков между хозяйствующими субъектами, фактически мы должны отобразить любое перемещение ресурсов с другими территориями, как с «остальным миром». Понятно, что при открытом характере перемещения ресурсов внутри страны такая регистрация затруднительна, а наверное, и невозможна. При этом существует целый ряд сопутствующих проблем методологического, методического и организационного характера при построении СНС на территориальном уровне, однако, на наш взгляд, они решаемы, а принципиальным выступает именно регистрация потоков.

С учетом этого, становится очевидной необходимость разработки новой конструкции формирования показателей и взаимосвязей СНС в территориальном разрезе «регион – муниципальные образования». В этих условиях было бы логичнее выделить это направление СНС в отдельную систему сателлитных счетов – Систему территориальных счетов.

Под Системой территориальных счетов (СТС) мы понимаем упрощенную версию Системы национальных счетов для территориального уровня, где взаимно увязываются показатели и потоки счетов регионов («сверху») и входящих в них муниципальных образований («снизу»), формирование которых методологически основано на принципах построения СНС-2008.

Суть предлагаемого подхода – формирование системы счетов и балансовых принципов для открытых территориальных единиц, концептуально и методологически полностью совместимых со стандартом ООН СНС-2008. Основополагающими теоретическими предпосылками здесь выступают:

- Укрупненное отображение секторов экономики с выделением секторов «Корпорации», «Государственное управление», «Домашние хозяйства», а все операции с другими территориями отображаются как «Остальной мир».

- Формирование счетов по секторам необходимо проводить, с одной стороны, во взаимосвязи (как и требует СНС), и с другой стороны – формируя балансовые соотношения движения денежных средств по отдельным секторам через показатели чистого кредитования/заимствования.

- Построение Системы территориальных счетов необходимо проводить по двухуровневой схеме: «снизу» по отдельным муниципальным образованиям (или статистическим единицам) и «сверху» по региону РФ. Теоретическое согласование используемых данных (например, для МО региональные расходы на здравоохранение являются добавленной стоимостью территории, а для региона – «коллективным потреблением»), позволяет совместить данные по формированию, распределению и использованию добавленной стоимости на этих уровнях управления.

- В связи с отсутствием возможностей определения реальных доходов и расходов на уровне территорий предлагается использовать метод фактического использования добавленной стоимости в разрезе секторов (например, по государственному управлению – с учетов всех доходов, передаваемых в бюджетную систему РФ, и расходов всех уровней бюджетной системы на локальной территории).

- Упрощение системы балансовых соотношений и строгости построения счетов в части досчетов (ненаблюдаемая экономика, распределительные методы по части показателей, выведение импортных операций из состава добавленной стоимости и т.д.) в условиях использования фактических данных по территориям.

Таким образом, формирование счетов на региональном и муниципальном уровнях управления позволяет, также как и на уровне национальных экономик, определить соотношение используемых ресурсов на территориях. Наиболее интересным, с точки зрения формирования методологии оценки, на территориальном уровне выступает сектор «Государственное управление», поскольку в нашей стране он имеет определяющую роль в социально-экономическом развитии отдельных регионов и муниципальных образований.

Методология исследования

Сектор «Государственное управление», согласно методологии СНС, определяется как набор уникальных типов юридических единиц, которые обладают властью в отношении других институциональных единиц в пределах определенной территории. Соответственно, на территориальном уровне присутствуют различные уровни органов государственного управлениям – центральные (федеральные), региональные (субъектов РФ) и местные (муниципальные образования). К тому же в состав данного сектора необходимо включать фонды социального обеспечения, как отдельной институциональной единицы.

Стоит отметить, что необходимо различать понятия сектора государственного управления и государственного сектора, последний в СНС шире, за счет включения в него государственных корпораций и НКО. В региональных исследованиях, по причине невозможности выделения потоков, относящихся к зависимым от государства заведениям, предлагается ограничиться исследованием именно сектора государственного управления, тем более что в Российской Федерации даже на национальном уровне понятие государственного сектора достаточно не раскрыто.

С этой точки зрения, фактически для описания финансовых потоков территорий различного уровня сектора «Государственное управление» необходимо сформировать алгоритм формирования, распределения и использования ресурсов сектора, опираясь на существующую разрозненную статистическую базу. Тем более что в связи с переходом на международные стандарты отчетности, по данному сектору имеется достаточно массивный объем данных, как по региональному, так и муниципальному уровню управления.

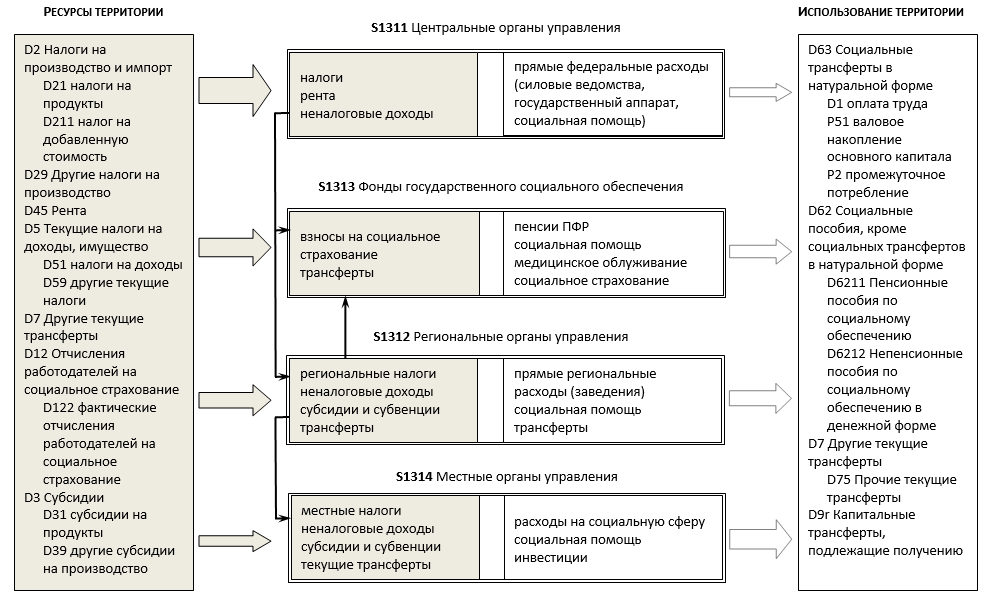

Основываясь на ранее проведенных исследованиях [19], авторами был сформирована схема формирования, распределения и использования ресурсов сектора «Государственное управление» на территориальном уровне, где наглядно представлены основные взаимосвязи и потоки финансовых ресурсов сектора (рисунок 1).

Рисунок 1 – Алгоритм формирования, распределения и использования ресурсов сектора «Государственное управление» на территориальном уровне

В рамках формирования региональных балансов, выделен ряд принципиальных моментов, связанных с целевым пониманием финансовых потоков сектора государственного управления, основанных на методологии построения СНС.

- В отличие от общепринятого деления налоговых платежей по уровням бюджетной системы (федеральные, региональные, местные), мы предлагаем опираться на общий поток платежей, формируемый территорией, так как распределение доходов по уровням бюджетной системы в настоящее время носит условный характер – более значимую роль играют схемы «передачи» полномочий и их финансирование на различных бюджетных уровнях.

- Исходя из методологии построения СНС, доходы государственного сектора в региональных счетах отражаются в разрезе налогов, отчислений на социальное страхование, другие текущие доходы (неналоговые) и капитальные трансферты, то есть:

- Налоговые платежи являются основным источником доходов сектора государственного управления, поэтому используем классификацию СНС для их выделения: это налоги на продукты (не включены в состав добавленной стоимости региона, однако фактически изымаются из нее – это НДС, акцизы, НДПИ), другие налоги на производство (учитываются при исчислении ВРП), а также налоги на доходы (домашних хозяйств и предприятий).

- Согласно методологическим положениям СНС, возможно выделение программ социального обеспечения в качестве отдельной институциональной единицей (подсектором), если они организованы отдельно от сектора государственного обеспечения. На наш взгляд, в Российской Федерации сложилась именно такая система, поэтому доходы (как и расходы) от отчислений на социальное страхование мы выделяем в отдельный блок фондов социального обеспечения (обязательное медицинское страхование, социальное страхование и пенсионный фонд), структурно входящий в государственный сектор управления.

- В дополнение к фондам социального страхования, в финансовом балансе территорий авторами выделяется еще один подсектор – это прямые федеральные расходы на территории, не отображаемые в консолидированных расходах субъекта РФ (т.е. регионального и муниципальных бюджетов). На самом деле, данные расходы косвенно отражаются в счете Валового регионального продукта, путем предоставления данных по разделам L, M, N ОКВЭД (по разделу L, в них еще «сидят» расходы регионального и муниципального уровня на госуправление, то же самое по другим разделам, но с поправкой на «частные» услуги), то есть в данном случае отображаются расходы государства, «напрямую» профинансированные федеральными органами власти. В соответствие с этим, в подсекторе федеральных расходов необходимо найти суммы прямого финансирования таких структур (это управленческий аппарат федерального уровня, полиция, федеральное здравоохранение, правоохранительная деятельность, наука и т.д.), тем более что такие данные предоставляет Федеральное казначейство РФ. Таким образом, появляется возможность уточнить как расходную часть государственного управления на конкретной территории, так и более точно учесть вклад сектора корпораций в формирование добавленной стоимости видов экономической деятельности, в первую очередь – образования и здравоохранения.

- Основная расходная статья сектора государственного управления – затраты на производство товаров и услуг (т.е. расходы на коллективные услуги) состоит из оплаты труда, промежуточного потребления и потребления основного капитала. Для создания финансового баланса сектора «Государственное управление», на наш взгляд, стоит использовать показатель добавленной стоимости государственного сектора экономики, не включая промежуточное потребление, так как его экономический смысл заключается в отображении затрат государства, связанных с формированием добавленной стоимости (заработная плата, налоги и инвестиции).

Таким образом, по институциональному сектору «Государственное управление» формируется ряд взаимосвязанных счетов, отображающие как структуру поступления налогов с территорий по классификации СНС, так и расходы, понесенные всеми структурными подразделениями сектора в разрезе формирования добавленной стоимости. Фактически, разница между поступлениями всех платежей от других секторов и произведенные расходы из всех источников составляют показатель чистого кредитования/заимствования институционального сектора «Государственное управление».

Ресурсы сектора «Государственное управление»

Развитие сервисов налоговой службы по предоставлению статистических данных по сбору обязательных сборов и платежей на территориальном уровне, а также расходования государственных финансов значительно упрощает формирование балансов данного сектора. В то же время, при расчетах до сих пор мало используются реальные данные по прямым федеральным расходам на территориях (правоохранительные органы, вооруженные силы, федеральные службы и ведомства). Российское казначейство, несмотря на попытки сформировать такие массивы данных, очень неохотно предоставляет такую информацию в нужном для исследования виде. Также очень большой вопрос вызывает централизация данных по внебюджетным фондам (Пенсионный фонд, социального и медицинского страхования). Поэтому авторским коллективом, в целях балансировки потоков по государственному сектору, при фактическом построении счетов, были использованы методы перемаршрутизации данных. Например, для балансировки пенсионного обеспечения и соотнесения их с расходами на выплаты заработной платы, нами в секторах «Корпорации» и «Государственное управление» были рассчитан фонд оплаты труда с социальными начислениями, а у домашних хозяйств данные по доходам от трудовой деятельности и социальных платежей использованы из официальной статистики.

Таким образом, в ресурсы сектора «Государственное управление» на территориальном уровне отнесены.

- Другие налоги на производство. Согласно руководству СНС, к другим налогам на производство относятся налоги, не имеющие прямую зависимость от объемов производства или результатов хозяйственной деятельности предприятий. В российской налоговой системе к ним относятся: налог на имущество предприятий, земельный налог, транспортный налог (юридических лиц), лицензионные сборы. В силу хорошей статистической базы как на региональном, так и муниципальном уровне, в Системе территориальных счетов расчет их един – на основе данных Федеральной налоговой службы.

- Налог на прибыль организации. В рамках перемаршрутизации данных по использованию ВДС корпораций на муниципальном уровне, авторским коллективом был введен показатель налога на прибыль организаций, расходы по которому в классических счетах СНС «зашиты» в валовых смешанных доходах сектора. Корреспондирующим счетом в секторе «Государственное управление» выступают текущие налоги на доходы и имущество, относящийся уже к пере распределительным операциям СНС. Налог на прибыль организаций, совместно с инвестициями и изъятием капитала (дивидендами) показывают расходы корпоративного сектора именно на территории (региона либо муниципального образования), позволяя определить отток/приток капитала. С точки зрения расчетов, статистическая база по обоим уровням представлена в базах данных.

- Текущие налоги на доходы и имущество в Системе территориальных счетов включают в себя как налог на прибыль, полученный от корпоративного сектора, так и налоги, взимаемых с домашних хозяйств и квази корпоративного подсектора (фактически, это малый бизнес). К ним относятся: НДФЛ (включает все источники доходов, в том числе от предпринимательской деятельности), налоги на имущество, транспортный и земельный налоги (взимаемых с домашних хозяйств), а области сборов малого бизнеса — налог, взимаемый в связи с применением упрощенной системы налогообложения; единый налог на вмененный доход для отдельных видов деятельности; налог, взимаемый в связи с применением патентной системы налогообложения и единый сельскохозяйственный налог.

- Налоги на производство и импорт. К данным видам налогов в Системе национальных счетов относятся: налог на добавленную стоимость (НДС), акцизы с подакцизных товаров, налог на добычу полезных ископаемых (НДПИ), а также все экспортные и импортные пошлины с товаров, пересекающих таможенную границу России. По аналогии с региональным уровнем, мы предлагаем мы предлагаем включить в Систему территориальных счетов расходы сектора корпораций на уплату НДС и налогов на продукты, с целью более полного охвата источников зарождения добавленной стоимости территорий. Источники данных по НДПИ и акцизам представлены в налоговой статистике (ФНС России), в то же время структура начислений по НДС представлена лишь на региональном уровне, поэтому, на данном этапе, мы предлагаем использовать распределительный метод расчета по муниципальным образованиям, используя полученные данные по ВДС территорий.

Суммируя вышеперечисленные источники доходов государственного сектора с другими (неналоговыми) доходами, мы получаем общий поток платежей, изымаемых с территорий (региона и муниципального образования), независимо от их принадлежности по Бюджетному кодексу.

Использование сектора «Государственное управление»

Многоканальная система распределения бюджетных ресурсов, сложившаяся в России, отсутствие централизованной отчетности по использованию государственных и муниципальных ресурсов на территориях, позволяет говорить о данной части Системы территориальных счетов как наиболее сложной для построения. В международных счетах СНС расходы государственного управления делятся в зависимости от структуры их потребления населениям: то есть денежные выплаты; выплаты в натуральной форме (товарами) и расходы на коллективное потребление. Если денежные выплаты в расходах государственного управления каким-то образом можно отследить (из данных муниципальных бюджетов, так как в большей части «проходят» через них), то трансферты в натуральной форме и в особенности коллективное потребление требует специального исследования. Дело в том, что существующая схема финансирования расходов основана как на передаче полномочий, и соответственно, расходов по выполнению обязательств на более низкие уровни бюджета (региональный и муниципальный), так и на «прямом» финансировании ряда расходов из федерального и регионального бюджетов. К ним относятся:

1) Расходы федерального бюджета на территории – это финансирование различных подразделений и ведомств посредством прямой выплаты структурам, входящих в федеральные агентства и министерства. Например, финансирование правоохранительных органов распределяется по территориям сверху с центральных и региональных центров финансового управления, и не может отображаться в местных или региональных бюджетах (МВД, ФСБ, Минобороны, МЧС и т.д.). Конечно, для каждого региона и муниципального образования доля такого финансирования может быть различна, все зависит от присутствия на территории федеральных структур, в некоторых случаях (например, военные городки или при отсутствии промышленных объектов) такие расходы могут играть значительную роль в финансовом балансе территорий.

2) В региональном бюджете, несмотря на достаточную его открытость, существует другая проблема в отнесении коллективных расходов по территориям: значительная часть расходов на заработную плату и конечное потребление не имеет территориальной привязки, то есть не может быть отнесена к конкретному муниципальному образованию без ручной выборки. Это касается как расходов на управление (хотя в данном случае условно можно принять эти расходы по административному центру), так и финансированию социальных объектов (здесь разброс по МО достаточно велик). К тому же значительная часть расходов региональных бюджетов проходит по статье «Предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям», где также нет территориальной привязки и не указана структура расходов.

3) Несмотря на то, что в муниципальном бюджете практически все расходы имеют территориальную привязку по факту резиденства, возникает другая проблема – выделение структуры затрат местного бюджета на заработную плату, конечное потребление и прочие расходы, так как часть расходов идет через «государственные задания». Фактически это тоже бюджетные ассигнования государственному сектору, однако выделить в них структуру затрат достаточно сложно, так как субсидирумые учреждения могут входить и во внебюджетный сектор.

Таким образом, на данном этапе исследования, на муниципальном уровне более объективно использовать для анализа расходной части государственного сектора показатель фонд оплаты труда отраслей, включающих в себя затраты госуправления (коды ОКВЭД L,M,N,O). С одной стороны, данные виды деятельности включают в себя расходы всех уровней бюджетной системы на территории, с другой – они являются «чистыми», то есть включают в себя и заработную плату коммерческих организаций, оказывающих услуги по этим видам деятельности. К тому же, данный показатель, если его брать за основу, не позволяет выделить объем ресурсов, направляемых у территории на конечное потребление (то есть закупку товаров и услуг государственным сектором), а также определить полный круг инвестиций (в статистике выделяются государственные инвестиции, проходящие только через местный бюджет).

Источники данных

Источники наполнения таблиц ресурсов и использования сектора «Государственное управление» по регионам и муниципальным образованиям можно подразделить на три вида:

- Данные, приведенные в соответствие со стандартами Системы национальных счетов и сформированные по территориям. К этим источником можно отнести:

- налоговую статистику по регионам и муниципальным образованиям, сформированную Федеральной налоговой службой;

- использование средств государственного сектора, предоставляемый Федеральным Казначейством;

- бюджеты муниципальных образований и субъектов РФ по видовой классификации расходов;

- ряд массивов данных, формируемых Росстатом (конечное потребление домашних хозяйств, валовой региональный продукт и их компоненты, социальные трансферты по муниципальным образованиям и ряд других).

- Данные, нуждающиеся в значительной корректировке в соответствии со стандартами СНС, либо не предоставляемые в открытом доступе:

- практически все показатели работы территориальных отделений социальных фондов (Пенсионный, Социального страхования и медицинского обеспечения);

- социальные трансферты населению за счет бюджетов региона и центра, в территориальной привязке;

- объем и структура финансирования государственных учреждений, проводимое через Государственное Казначейство;

- вызывает вопросы статистика по конечному потреблению и накоплению домашних хозяйств, публикуемая Росстатом и т.д.

- Закрытые или засекреченные данные различных ведомств:

- региональные (муниципальные) расходы на силовые ведомства (Министерство обороны, судебная система, МВД, ФСБ и т.д.);

- объем социальных выплат (пенсии, пособия и пр.) силовых ведомств, так как они не включены в общую систему социального страхования;

- расходы по территориям силовых ведомств и субсидий федерального и регионального бюджетов на здравоохранение и образование и др.;

Таким образом, возможности по формированию Системы территориальных счетов в плане информационной базы, хотя и сильно ограничены, являются достаточными для определения основных потоков территорий

Результаты и выводы

В итоге проведенной работы, авторами была разработан комплекс методов отображения в счетах сектора «Государственное управление» на территориальном уровне, в виде таблицы соотнесения данных. В ней выделены показатели, сопоставимые по методологии с Системой национальных счетов, методы расчета показателей по региональному и муниципальному уровню, а также корреспондирующие счета по взаимной увязки модели.

Таблица 1 Методы расчета и источники данных показателей Системы территориальных счетов по институциональному сектору «Государственное управление»

| Показатели Сектора | Методы определения субъект РФ | Методы определения муниципальные образования | Источники данных субъект РФ и муниципальные образования | Корреспондирующий код в СНС-2008 | Экономический смысл показателя |

| Сектор Государственное управление | |||||

| Ресурсы | |||||

| Налоги на производство и импорт | Суммирование данных НДС+акцизы+НДПИ

|

ФНС России, https://www.nalog.ru/rn66/related_activities/

statistics_and_analytics/forms/ Форма №1-НДС, 5-НП, 5-ПВ, 5-АЛ, 5-НДПИ |

D2 Налоги на производство и импорт

D21 налоги на продукты D211 налог на добавленную стоимость D45 Рента |

Общий объем платежей, поступивший в бюджетную систему РФ | |

| Другие налоги на производство | Сумма: налог на имущество предприятий, земельный налог, транспортный налог (юридических лиц и индивидуальных предпринимателей), лицензионные сборы | ФНС России, https://www.nalog.ru/rn66/related_activities/

statistics_and_analytics/forms/ Форма 5-НИО, 5-ТН, 5-ВБР, 5-ИБ, 5-ЖМ, 5-МН, |

D29 Другие налоги на производство | ||

| Текущие налоги на доходы. | Налог на прибыль Корпораций + налоги на малый бизнес и Домашние хозяйства | ФНС России, https://www.nalog.ru/rn66/related_activities/

statistics_and_analytics/forms/ Форма 5-ПМ, 5-КГНМ, 5-ЕНВД, 5-ЕСХН, 5-УСН, 5-КГНМ, 5-НДФЛ, 7-НДФЛ, 5-ДДК |

D5 Текущие налоги на доходы, имущество

D51 налоги на доходы D59 другие текущие налоги |

||

| Другие доходы | Неналоговые доходы, за исключением трансфертов из вышестоящих бюджетов | Конс. бюджеты региона и МО,

Фед. казна- http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannye-byudzhety-subektov/

|

D7 Другие текущие трансферты | ||

| Использование (все уровни бюджетной системы) | |||||

| Пособия по соц. помощи в денежной форме | Выплаты соц. характера из бюджетов всех уровней на территории субъекта РФ и МО | Данные Росстата, http://www.gks.ru/wps/wcm/connect/rosstat_main/ rosstat/ru/statistics/population/generation/http://www.gks.ru/wps/wcm/connect/ rosstat_main/rosstat/ru/statistics/population/level/#Консолидированные бюджеты субъектов РФ и МОФедеральное казначейство РФhttp://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/http://www.roskazna.ru/ispolnenie-byudzhetov/byudzhety-gosudarstvennykh-vnebyudzhetnykh-fondov/ |

D62 Социальные пособия, кроме социальных трансфертов в натуральной форме

D6212 Непенсионные пособия по соц. обеспечению в денежной форме |

Денежные пособия из бюджетов всех уровней | |

| Социальные трансферты в натуральной форме | Неденежные выплаты соц. характера из местного бюджета, а также выплаты вышестоящих бюджетов на территории | Передача товаров и услуг социального характера | |||

| Социальные трансферты на коллективное потребление | Расходы всех уровней власти на коллективное потребление в регионе (МО) | Бюджеты субъектов РФ и муниципальных образований

Федеральное казначейство РФ http://www.roskazna.ru/ispolnenie-byudzhetov/svodnaya-informatsiya-po-byudzhetnym-i-avtonomnym-uchrezhdeniyam/ Росстат База данных муниципальных образований http://www.gks.ru/free_doc/new_site/ |

D63 Социальные трансферты в натуральной форме | «Непрямые» расходы бюджетов всех уровней на территории | |

| — заработная плата | Заработная плата бюджетников в регионе и МО, в т.ч. финансируемых за счет фед. бюджета | D1 оплата труда | Фонд оплаты труда сектора «Государственное управление» | ||

| — валовое накопление основного капитала | Консолидированные бюджетные инвестиции региона | Бюджетные инвестиции в МО | База данных муниципальных образований

http://www.gks.ru/free_doc/new_site/ Федеральное казначейство РФ http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannye-byudzhety-subektov/ |

P51 валовое накопление основного капитала | Инвестиции за счет бюджетов всех уровней |

| — промежуточное потребление | Консолидированные расходы бюджетов на закупку товаров и услуг для коллективного потребления

|

Консолидированные бюджеты субъектов РФ, Федеральное казначейство РФ: www.roskazna.ru, | P2 промежуточное потребление | Расходы на товары и услуги за счет бюджетных средств | |

| Чистые отчисления на социальное страхование | Баланс доходов и расходов социальных фондов в регионе | Баланс доходов и расходов соц. фондов в МО | Фед. казначейство РФ www.roskazna.ru, Территориальные отделения Фондов | Балансов доходов и расходов соц. фондов | |

| Пенсионный фонд РФ | Поступление отчислений и выплата пенсий по региону | Поступление отчислений и выплата пенсий по МО | Открытые данные Пенсионный фонд РФ

http://www.pfrf.ru/ Первичные данные отделений ПФР по МО |

D6211 Пенсионные пособия по социальному обеспечению | Баланс доходов и расходов по пенсионному обеспечению |

| Фонд социального страхования | Разница между исчисленными и использованными на социальное страхование средствами региона | Разница между исчисленными и использованными на социальное страхование средствами МО | Федеральное казначейство РФ

http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/ http://www.roskazna.ru/ispolnenie-byudzhetov/byudzhety-gosudarstvennykh-vnebyudzhetnykh-fondov |

D6122 Условно исчисленные непенсионные отчисления работодателей | Баланс доходов и расходов по социальному страхованию |

| Федеральный фонд обязательного медицинского страхования | Структура финансирования здравоохранения в регионе | Доходы по социальным взносам и фактические расходы на здравоохранение в МО | Данные Росстата и первичные данные территорий

Форма № 1-здрав «Сведения об организации, оказывающей услуги по медицинской помощи», N 62 «Сведения об оказании и финансировании медицинской помощи населению» Каталог «Здравоохранение в России» http://www.gks.ru/wps/wcm/ |

D75 Прочие текущие трансферты | Баланс отчислений и фактических расходов на государственное здравоохранение территории |

| Чистое кредитование/ заимствование | Разница между суммой собранных в регионе (МО) налогов и использованных через все уровни бюджетной системы | расчетная величина | Совокупное чистое кредитование/ заимствование территории | приток бюджетных средств (+), отток средств с территории (-). | |

В итоге, как по отдельным муниципальным образованиям, так и по региону в целом, показатели чистого кредитования/заимствования суммируются, и итоговый баланс представляет собой привлечение/отток финансовых ресурсов территории по сектору государственное управление.

Проведенное исследование по проекту позволило сделать ряд основополагающих выводов по возможностям построения территориального сегмента сектора «Государственное управление» в РФ:

1) Методология построения международной Системы национальных счетов практически не ограничивает в возможностях по изменению классификаций, маршрутизации и корректировок, необходимых при использовании в открытых экономических системах.

2) В российской статистической системе наблюдается две основных тенденции в формировании массивов данных, сопоставимых на территориальном уровне с методологией СНС. Первая – это согласование ряда региональных и муниципальных показателей, относящихся к государственному сектору, с методологией СНС, предоставление их в открытом доступе (Федеральная налоговая служба, Министерство финансов РФ, российское казначейство). Вторая – это слабая работа по приведению в сопоставимый вид с СНС и закрытие данных по регионам и локальным территориям со стороны Росстата, по всей видимости, для данного ведомства такие счета не являются приоритетными.

3) Излишняя централизация данных по статистическому наблюдения в Росстате, а также непрозрачность различных досчетов, спускаемых в готовом виде на уровень регионов, не позволяет исследователям, занимающихся изучением движения финансовых потоков на территориальном уровне, оценить степень влияния тех или иных корректировок на балансы движения финансовых ресурсов территорий.

3) Анализ статистических форм, формируемых на уровне первичных отделений статистического ведомства показал, что значительная часть исходных данных может быть использована для формирования счета государственного управления, на основе небольшой трансформации показателей и досчетов.

4) Часть потоков сектора государственного управления для территорий находится «в тени» — это касается деятельности социальных фондов, а также структур, финансируемых федеральными ведомствами, прежде всего правоохранительными. Секретность, накладываемая на отчетность такими ведомствами серьёзно искажает результаты финансовых балансов территорий.

5) В целом, как показало наше исследование, при изменении системы сбора и опубликования данных по территориям (особенно в ведомстве Росстата), формировании прозрачной системы корректировок существующих показателей, а тем более, формировании регионального сегмента счетов, возможно автоматизировать и упростить систему сбора и анализа показателей, необходимых для адекватного построения сектора государственного управления на уровне субъекта РФ и входящих в него муниципальных образований.

Список литературы

- Government Finance Statistics Manual 2014 (GFSM 2014) // Pre-publication draft. International Monetary Fund. 2014. 427 p. [Электронный ресурс] URL: http://www.imf.org/external/Pubs/FT/GFS/Manual/2014/gfsfinal.pdf (дата обращения: 11.10.2018)

- Government Finance Statistics Guide // European Central Bank, 2014. 95 р. [Электронный ресурс] URL:https://www.ecb.europa.eu/pub/pdf/other/governmentfinancestatisticsguide 201408en.pdf?25fca370c254aac7c0c147eb47330225 (дата обращения: 11.10.2018)

- European Regional and Urban Statistics Reference Guide, 2010 edition, 263 р. //Eurostat. Methodologies and Working parers// Сайт Европейской Комиссии [Электронный ресурс] URL: http://ec.europa.eu/eurostat/ramon/statmanuals/files/KS-RA-10-008-EN.pdf (дата обращения: 11.10.2018)

- Guide to the Income and Expenditure Accounts / Statistics Canada System of National Accounts – Ottawa, June 2008 р. 297 [Электронный ресурс] URL: http://www.statcan.gc.ca/pub/13-017-x/13-017-x2008001-eng.pdf (дата обращения: 11.10.2018)

- Trends in provincial and territorial economic statistics: 1981 — 2002/Income and Expenditure Accounts technical series // by Joe Wilkinson, Mehrzad Salem, Anettee Laurent, Hans Messinger and Brenda Bugge. Ottawa, November 2003, 34 p. [Электронный ресурс] URL: http://publications.gc.ca/collections/Collection/Statcan/13-604-M/13-604-MIE2003043.pdf (дата обращения: 11.10.2018)

- Зайцева Ю.С. Международный опыт построения региональных счетов// Региональная экономика: теория и практика. – 2009. – № 34. – С. 7-18.

- Развитие региональных экономических счетов и макроэкономических измерений в России / Кам Ю, И. Масакова, А. Татаринов; Консорциум по вопр. прикл. эконом. исслед., Канадск. агентство по международному развитию [и др.]. – М.: ИЭПП, 2007. – 94 с.

- Татаринов А. Субнациональные счета: проблемы разработки и использование в региональном анализе. – М.: ИЭПП, 2005 С. 163.

- Серватинский В.В. Проблемы формирования системы муниципальной статистики/ Экономика и управление — № 9(47), 2009

- Финансовый баланс территории и его использование : [Монография ] / [Таксир К.И., Грибов В.Д., Бухвальд Е.М. и др.] ; Науч. ред. Н.Г. Сычев, К.И. Таксир ; Акад. бюджета и казначейства М-ва финансов Рос. Федерации. — М.: Финансы и статистика. – 2003. – 334 с.

- Система национальных счетов — 2008 / Нью-Йорк: Европейская комиссия, Международный валютный фонд, Организация экономического сотрудничества и развития, Организация Объединенных Наций и Всемирный банк. – 2012. – 764 с. (Под ред. проф. Ю. Н. Иванова Ю. Н.)

- Tatarkin D.A., Sidorova E.N., Trynov A.V. SIMULATION OF STRUCTURAL CHANGES IN THE REGIONS ECONOMY BASED ON THE MATRIX OF FINANCIAL FLOWS Economic and Social Changes: Facts, Trends, Forecast. 2017. № 1 (49). С. 218-234. DOI: 10.15838/esc/2017.1.49.12

- BREUER C., HALLEUX J.-M., 2016. Spatiality of local governments in European intermediate urban regions: A methodological approach. Quaestiones Geographicae 35(2), Bogucki Wydawnictwo Naukowe, Poznań, pp. 39–58, DOI: 10.1515/ quageo–2016–0014

- GHOSH, M. (2001): Model-Dependent Small Area Estimation: Theory and Practice. In Lehtonen R. and Djerf K. (eds.) Lecture Notes on Estimation for Population Domains and Small Areas. Helsinki: Statistics Finland, Reviews 2001/5, pp. 51-108

- GHOSH, M. and RAO, J.N.K. (1994): Small Area Estimation: an appraisal. Statistical Science, 9, pp. 55-93 DOI: 10.1214/ss/1177010647

- HEADY, P., CLARKE, P., et al. (2003): Small Area Estimation Project Report. National Statistics, Model-Based Small Area Estimation Series, No. 2.

- Up Lim, Donghyun Kim (2015) Toward Sustainable Economic Growth: A Spatial Panel Data Analysis of Regional Income Convergence in US BEA Economic Areas Sustainability 2015, 7, 9943-9959; DOI:10.3390/su7089943

- Higgins MJ, Levy D, Young AT (2006) Growth and convergence across the United States: evidence from county-level data. Rev Econ Stat 88:671–681

- Захарчук Е. А., Пасынков А. Ф. Региональная балансовая модель финансовых потоков на основе секторального подхода системы национальных счетов // Экономика региона. — 2017. — Т. 13, вып. 1. — С. 318-330 DOI: 10.17059/2017–1–28

References

- Government Finance Statistics Manual 2014 (GFSM 2014) // Pre-publication draft. International Monetary Fund. 2014. 427 p. [Electronic resource] URL: http://www.imf.org/external/Pubs/FT/GFS/Manual/2014/gfsfinal.pdf (access date: 11/10/2018)

- Government Finance Statistics Guide // European Central Bank, 2014. 95 p. [Electronic resource] URL: https: //www.ecb.europa.eu/pub/pdf/other/governmentfinancestatisticsguide 201408en.pdf? 25fca370c254aac7c0c147eb47330225 (access date: 11/10/2018)

- European Regional and Urban Statistics Reference Guide, 2010 edition, 263 p. // Eurostat. Methodologies and Working parers // Website of the European Commission [Electronic resource] URL: http://ec.europa.eu/eurostat/ramon/statmanuals/files/KS-RA-10-008-EN.pdf (access date: 11.10. 2018)

- Guide to the National Accounts System of Ottawa, June 2008 p. 297 [Electronic resource] URL: http://www.statcan.gc.ca/pub/13-017-x/13-017-x2008001-eng.pdf (access date: 11/10/2018)

- Trends in provincial and territorial statistics statistics: 1981–2002 / Income and Expenditure Accounts technical series // by Joe Wilkinson, Mehrzad Salem, Anettee Laurent, Hans Messinger and Brenda Bugge. Ottawa, November 2003, 34 p. [Electronic resource] URL: http://publications.gc.ca/collections/Collection/Statcan/13-604-M/13-604-MIE2003043.pdf (access date: 11.10.2018)

- Zajceva Ju.S. International experience in building regional accounts [Zajceva Ju.S. Mezhdunarodnyj opyt postroenija regional’nyh schetov]// Regional Economics: Theory and Practice. — 2009. — № 34. — p. 7-18.

- Development of regional economic accounts and macroeconomic measurements in Russia [Razvitie regional’nyh jekonomicheskih schetov i makrojekonomicheskih izmerenij v Rossii]// Kam Ju, I. Masakova, A. Tatarinov; Consortium for Issues. on economy Investig., Canadian. International Development Agency [et al.]. — M .: IET, 2007. — 94 p.

- Tatarinov A. Subnational accounts: problems of development and use in regional analysis. — M .: IET, 2005, p. 163.

- Servatinskij V.V. Problems of Formation of a Municipal Statistics System [Problemy formirovanija sistemy municipal’noj statistiki]/ Economics and Management — № 9 (47), 2009

- The financial balance of the territory and its use: [Monograph] [Finansovyj balans territorii i ego ispol’zovanie]/ [Taxi KI, Gribov VD, Bukhvald Ye.M. and etc.] ; Scientific ed. N.G. Sychev, K.I. Taxi; Acad. budget and treasury M-VA Finance Ros. Federation. — M .: Finance and statistics. — 2003. — 334 p.

- System of National Accounts – 2008 [Sistema nacional’nyh schetov — 2008] / New York: European Commission, International Monetary Fund, Organization for Economic Cooperation and Development, United Nations and World Bank. — 2012. — 764 s. (Under the editorship of Prof. Yu. N. Ivanov, Yu. N.)

- Tatarkin D.A., Sidorova E.N., Trynov A.V. SIMULATION OF STRUCTURAL CHANGES IN THE REGIONS ECONOMY BASED ON THE MATRIX OF FINANCIAL FLOWS Economic and Social Changes: Facts, Trends, Forecast. 2017. № 1 (49). Pp. 218-234. DOI: 10.15838 / esc / 2017.1.49.12

- BREUER C., HALLEUX J.-M., 2016. Spatiality of local governments in the European intermediate urban regions: A methodological approach. Quaestiones Geographicae 35 (2), Bogucki Wydawnictwo Naukowe, Poznań, pp. 39–58, DOI: 10.1515 / quageo – 2016–0014

- GHOSH, M. (2001): Model-Dependent Small Area Estimation: Theory and Practice. In Lehtonen R. and Djerf K. (eds.) Lecture Notes on Population Domains and Small Areas. Helsinki: Statistics Finland, Reviews 2001/5, pp. 51-108

- GHOSH, M. and RAO, J.N.K. (1994): Small Area Estimation: an appraisal. Statistical Science, 9, pp. 55-93 DOI: 10.1214 / ss / 1177010647

- HEADY, P., CLARKE, P., et al. (2003): Small Area Estimation Project Report. National Statistics, Model-Based Small Area Estimation Series, No. 2

- Up Lim, Donghyun Kim (2015): Around the World Conversion in the United States of America BEA Economic Areas Sustainability 2015, 7, 9943-9959; DOI: 10.3390 / su7089943

- Higgins MJ, Levy D, Young AT (2006) Growth and convergence across the United States: evidence from county-level data. Rev Econ Stat 88: 671–681

- Zaharchuk E. A., Pasynkov A. F. Regional balance model of financial flows based on the sectoral approach of the system of national accounts [Regional’naja balansovaja model’ finansovyh potokov na osnove sektoral’nogo podhoda sistemy nacional’nyh schetov]// Economy of the region. — 2017. — Vol. 13, no. 1. — p. 318-330 DOI: 10.17059 / 2017–1–28

Упоминание статьи в отзывах

Отзыв Крянева А.В.

Выпуск журнала № 4, 2018 содержит материалы анализа социально-экономических достижений и проблем развития регионов Российской Федерации. Актуальные проблемы влияние демографических факторов на спрос образовательных услуг в регионах России рассмотрены в …

Еще в рубриках

Финансы регионов