Влияние экзогенных шоков на уровень устойчивости ресторанного бизнеса в регионах России

The impact of exogenous shocks on the level of sustainability of the restaurant business in the regions of Russia

Авторы

Аннотация

В статье представлены результаты анализа динамики развития ресторанного рынка регионов России в условиях экзогенных шоков последнего десятилетия. Сформирован рейтинг федеральных округов России как по общему объему оборота ресторанного рынка, так и по обороту на душу населения. Рассмотрены факторы, ограничивающие деятельность ресторанного бизнеса, выделены наиболее значимые экзогенные шоки. Изучена динамика рискоустойчивости данного рынка. Определены основные векторы поддержания устойчивости в условиях современной геополитической картины, определены направления трансформации бизнес-моделей в ресторанном бизнесе.

Ключевые слова

ресторанный рынок, ресторанный рынок регионов России, федеральные округа России, ресторанный бизнес, экзогенные шоки, рейтинг федеральных округов по обороту ресторанного рынка.

Рекомендуемая ссылка

Влияние экзогенных шоков на уровень устойчивости ресторанного бизнеса в регионах России// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (72). Номер статьи: 7222. Дата публикации: 17.11.2022. Режим доступа: https://eee-region.ru/article/7222/

DOI: 10.24412/1999-2645-2022-472-22

Authors

Abstract

The article presents the results of the analysis of the dynamics of the development of the restaurant market in Russia in the conditions of exogenous shocks of the last decade. The rating of the federal districts of Russia has been formed both in terms of the total turnover of the restaurant market and in terms of turnover per capita. The factors limiting the activity of the restaurant business are considered, the most significant exogenous shocks are highlighted. The dynamics of the risk tolerance of this business has been studied. The main vectors of maintaining stability in the conditions of the modern geopolitical picture are determined, the directions of transformation of business models in the restaurant business are determined.

Keywords

restaurant market, restaurant market of Russian regions, federal districts of Russia, restaurant business, exogenous shocks, ranking of federal districts in terms of restaurant market turnover.

Suggested Citation

The impact of exogenous shocks on the level of sustainability of the restaurant business in the regions of Russia// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (72). Art. #7222. Date issued: 17.11.2022. Available at: https://eee-region.ru/article/7222/

DOI: 10.24412/1999-2645-2022-472-22

Введение

После достаточно сложного для ресторанного бизнеса пандемийного периода, наметились позитивные тенденции, создающие условия для восстановления бизнеса. Но передышки не случилось – в феврале 2022 г. ресторанный рынок накрыла новая волна турбулентности. С началом специальной военной операции на Украине, экономические санкции, начатые еще в 2014 г., переросли в экономическую войну, направленную на полную экономическую изоляцию России.

На фоне геополитических тенденций экономическая ситуация в стране принимает экстраординарный характер. Безусловно, кризисные явления негативно скажутся на динамике ресторанного рынка, однако снижение не будет таким драматичным, как в пандемийный, 2020 год. Заявления крупнейших транснациональные компаний о приостановке или ограничении деятельности в России, не повлекли за собой критических изменений на российском. Ввиду того, что ресторанный рынок практически не консолидирован и достаточно сильно фрагментирован, уход транснациональных компаний сократил его объем не более чем на 10%, так как все же основная часть рынка занята отечественными игроками.

И сегодня, в условиях кенселлинга российских компаний, перед ними, достаточно остро встает вопрос определения направлений поддержания устойчивости и формирование нового вектора в трансформации бизнес-моделей ресторанного бизнеса.

Цель и основные вопросы исследования

Исследование аспектов, связанных с оценкой влияния экзогенных шоков на уровень устойчивости ресторанного бизнеса, базируется на изучении ряда вопросов как научного, так и практического содержания:

- Какова динамика развития ресторанного рынка в условиях экзогенных шоков последнего десятилетия?

- Что сейчас происходит с устойчивостью ресторанного бизнеса на фоне кенселлинга российских компаний?

- Каковы основные направления поддержания устойчивости ресторанного бизнеса в условиях современной геополитической картины?

Результаты исследования

1. Оценка динамики развития ресторанного рынка в условиях экзогенных шоков последнего десятилетия.

Ресторанный рынок – один из самых динамичных. В России этот сегмент насчитывает всего лишь 25 лет. При этом последнее десятилетие прошло под знаком встраивания в международную повестку и перенятия зарубежного опыта. Рестораторы достаточно быстро и успешно транслировали мировые тренды в отечественную практику, при этом наиболее прогрессивные игроки рынка пытались найти точки сближения иностранных форматов и российского менталитета.

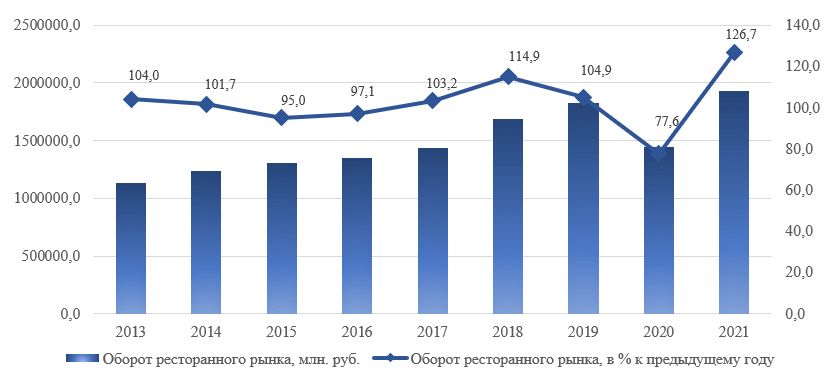

Такой всесторонний подход к развитию индустрии обозначил общий вектор её роста, несмотря на вкрапления кризисных явлений (снижение 2014-2015 гг. обусловлено введением первого пула экономических санкций, а падение в 2020 г. – короновирусными ограничениями). По оценкам Росстата, в 2021 году ресторанный рынок вернулся на допандемийный уровень и достиг 1,93 трлн руб. (+26,7 % к 2020 году), при том, что Федеральная служба госстатистики не учитывает около 40% рынка (рисунок 1).

Рисунок 1. – Динамика оборота ресторанного рынка России [5]

Восстановлению способствовало переформатирование рынка в сторону демократичного сегмента, а также рост альтернативных форматов, таких как пекарни, фудтраки, пункты питания при АЗС. Важным трендом развития стали коллаборации фермеров и рестораторов.

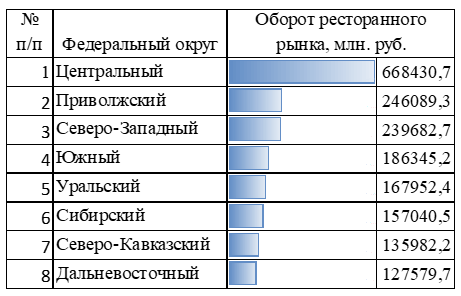

Однако оборот рынка распределен неравномерно среди федеральных округов России (таблица 1).

| Таблица 1 – Рейтинг федеральных округов по обороту ресторанного рынка в 2021 г. [5]

|

Безусловным лидером является Центральный ФО, на долю которого приходится практически 35% от общего оборота. Это обусловлено в первую очередь высокой плотностью населения и его высокой платежеспособностью (среднемесячная номинальная заработная плата в 2021 г. в ЦФО составляла 73548 руб. против 57244 руб. в целом по России. [7]).

Еще одним фактором, формирующим лидерскую позицию округа, является расположение в нем г. Москва, служащего центром притяжения бизнеса и туристов. |

Со значительным отставанием от лидера, в рейтинге располагаются Приволжский и Северо-Западный федеральные округа (доля которых 12,8 % и 12,4% соответственно). Их близость к ЦФО, а также наличие в данных регионах мегаполисов (Санкт-Петербург, Калининград, Нижний Новгород, Самара, Уфа, Казань) формируют достаточно существенные цифры оборота.

Примерно одинаковый вклад в общую сумму оборота вносят Южный, Уральский и Сибирский федеральные округа (9,7%, 8,7, и 8,1% соответственно). Лидерство в этом блоке принадлежит Южному ФО, чему в значительной мере способствуют «увеличившийся в последние годы интерес к внутреннему туризму, теплый климат (создающий возможности для практически круглогодичной работы «летних террас» в заведениях), а также волна внутренней миграции в данный регион» [1].

«Аутсайдерами» в рейтинге стали Северо-Кавказский и Дальневосточный федеральные округа (7,0% и 6,6% соответственно). Такое положение СКФО во многом обусловлено низкими доходами населения в регионе (среднемесячная номинальная заработная плата в 2021 г. составляла 34032 руб. [7]) и менталитетом населения (в регионе крайне развито «домашнее» гостеприимство, и культура посещения заведений только начинает формироваться). Позиция в рейтинге Дальневосточного округа связана с низкой плотностью населения и удаленностью большей части региона от транспортных узлов и инфраструктурных объектов.

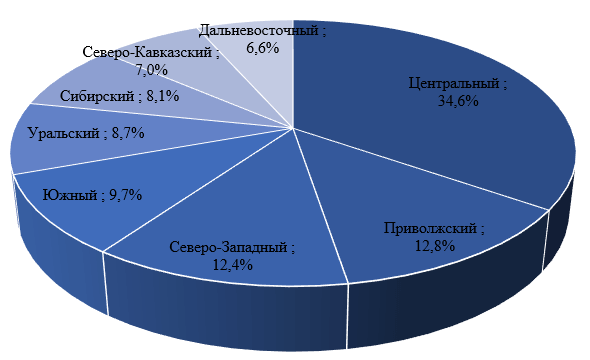

Общая структура оборота ресторанного рынка России в разрезе федеральных округов показана на рисунке 2.

Рисунок 2. – Структура оборота ресторанного рынка России в 2021 г. в разрезе Федеральных округов, % [5]

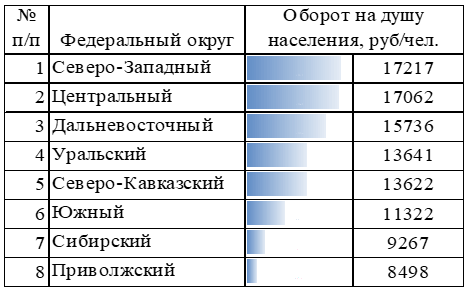

Тем не менее, давать оценку состояния ресторанного рынка в федеральном округе только по объемному показателю нам представляется не совсем корректным, вследствие различных площади и плотности заселения округов. Поэтому видится целесообразным рассмотреть рейтинг регионов, построенный в зависимости от оборота, приходящегося на душу населения (таблица 2).

| Таблица 2 – Рейтинг регионов по обороту ресторанного рынка на душу населения в 2021 г. [5]

|

И здесь уже лидером рейтинга с показателем 17217 руб./чел. является СЗФО, который занимает лишь третье место по общему объему оборота. Такое положение округа обеспечивают Мурманская область, возглавляющая рейтинг всех регионов (с показателем 32511 руб./чел.) и г. Санкт-Петербург (22922 руб./чел.).

На второй позиции расположился Центральный ФО за счет присутствия в нем г. Москва с показателем 29599 руб./чел. |

А вот аутсайдер предыдущего рейтинга – Дальневосточный ФО – по показателю оборота на душу населения (15736 руб./чел.) перемещается на третью позицию. Ключевую роль сыграли в этом республика Саха (27706 руб./чел.), Магаданская (23544 руб./чел.) и Сахалинская (18859 руб./чел.) области.

Далее в рейтинге расположились Уральский (13641 руб./чел.), Северо-Кавказский (13622 руб./чел.), Южный (11322 руб./чел.) и Сибирский (9267 руб./чел.) федеральные округа. Замыкает рейтинг Приволжский округ, не смотря на его вторую позицию в предыдущем рейтинге. Высокая плотность населения в округе – 27,91 чел./км2 (для сравнения: общероссийский показатель – 8,57 чел./км2) привели к достаточно низкому значению оборота на душу населения – в 8498 руб./чел.

2. Оценка устойчивости ресторанного бизнеса на фоне кенселлинга российских компаний.

Развитие ресторанного бизнеса и в регионах, и в Росси в целом, обусловлено рядом факторов, как экзогенного, так и эндогенного характера. Сочетание состояний этих факторов формирует различные ожидания участников рынка относительно делового климата, его фактических и прогнозных «ограничителей», отражающих особенности функционирования в текущем периоде, и возможности адаптации к рыночным шокам.

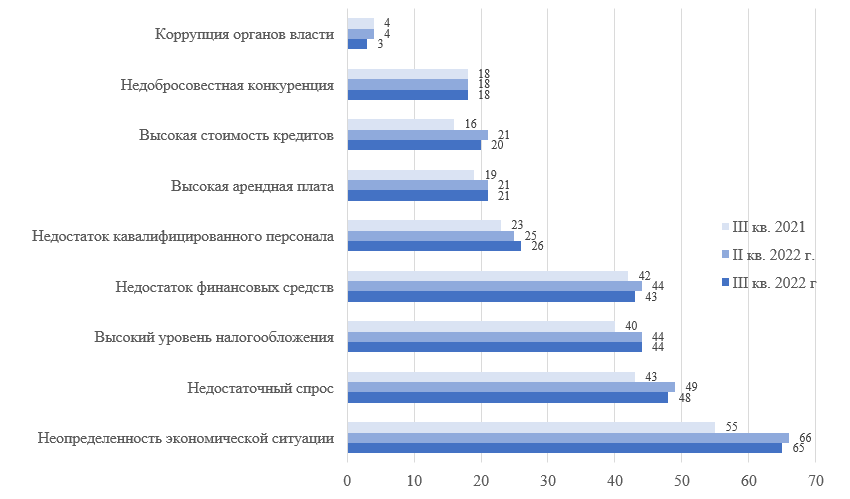

В качестве ключевого «шокового» фактора, в III квартале 2022 года участники ресторанного рынка отмечают экономическую неопределенность. Причем, высокое давление этой проблемы остается во главе антирейтинга факторов, лимитирующих деятельность ресторанного бизнеса. Однако сегодня, как отмечается в [3], эту проблему констатируют почти в три раза больше респондентов, чем в допандемийном I квартале 2020 года (рисунок 3).

Рисунок 3. – Факторы, ограничивающие деятельность ресторанного бизнеса

(% от общего числа обследованных организаций) [3]

Еще одним экзогенным фактором, от которого практически полностью зависит деятельность ресторанного бизнеса, служит уровень доходов и платежеспособности населения. Заметный инфляционный фон в экономике достаточно консервативно повлиял на реальные денежные доходы. Во II квартале 2022 года Росстат зафиксировал снижение указанного показателя по сравнению с соответствующим периодом прошлого года лишь на 0,8% при росте к предыдущему кварталу на 16,4% [7]. Такая динамика позволяет предположить, что что фундаментальных отрицательных движений с реальными денежными доходами населения также не произойдет, и в настоящее время подавляющая доля российского населения имеет достаточную платежеспособность для оплаты услуг ресторанного бизнеса.

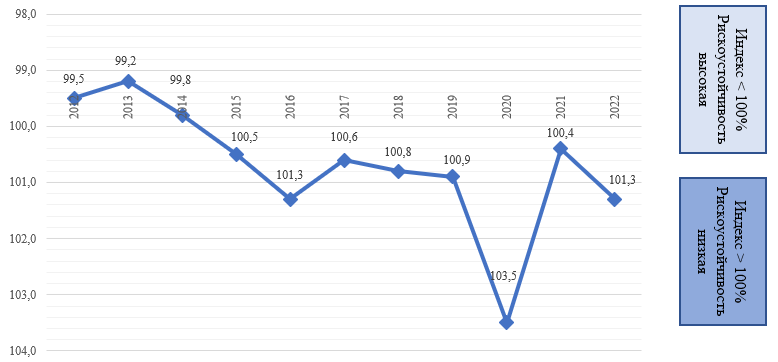

Одним из показателей, характеризующих стабильность бизнеса в условиях турбулентности, является Индекс рискоустойчивости. Данный индекс позволят оценить деловую активность и динамику стрессовых колебаний Индекс отражает совокупные предпринимательские оценки факторов, ограничивающих деловую активность и обусловленных наиболее значимыми рисками и вызовами. Таким образом, индекс демонстрирует реакцию ресторанного бизнеса на возникающие шоки. «Шоковые» факторы транслируют различные аспекты кризисной динамики, включающие влияние уровня спроса, налогового бремени, финансовой ситуации, дефицита ресурсов (в том числе трудовых и материальных) и неопределенности, с которой сталкивается бизнес. Значение индекса 100% отражает «нейтральный» уровень рискоустойчивости, в то время как значения выше 100% и ниже 100% – соответственно, снижение и повышение ее динамики в течение рассматриваемого периода.

По оценкам Центра конъюнктурных исследований Высшей школы экономики [6], динамика рискоустойчивости большинства отраслей экономики России на фоне общего роста «экономического беспокойства» и «исключительной неопределенности» отличалась достаточно сдержанной реакцией на поступающие вызовы конъюнктуры, однако сопровождалась накоплением негативных тенденций, вызвавших ее дестабилизацию по итогам первого полугодия 2022 года. Однако ресторанному бизнесу, как и сфере услуг в целом, свойственна низкая рискоустойчивость, которую характеризует слабая способность сопротивляемости к экзогенным шокам. Соответственно, ресторанный бизнес входит в тройку «антилидеров» по показателю рискоустойчивости, демонстрируя наибольший рост уязвимости (падение индекса составило 0,6 п.п.).

При этом динамика рискоустойчивости в течение первых двух кварталов интенсивно ухудшалась, нивелируя эффекты восстановительного процесса, непрерывно продолжавшегося в течение конца 2020 – начала 2021 гг. Начавшийся разворот негативных тенденций, определивших возобновление роста уязвимости в III-IV кварталах 2021 года интенсифицировался в 2022 году. Таким образом, санкционные ограничения текущего года вновь сместили значение индекса рискоустойчивости с коррекционной траектории, наметившейся после рецессии, вызванной пандемией COVID-19 (рисунок 4).

Рисунок 4. – Индекс рискоустойчивости ресторанного бизнеса, % [6]

3. Основные направления поддержания устойчивости ресторанного бизнеса в условиях современной геополитической картины

На пике общей нервозности в бизнесе и обществе ресторанный рынок в начале 2022 года столкнулся с проблемами, которые, можно разделить на три больших блока. Самая болезненная тема – перебои в поставках импортных продуктов и рост цен на них. Всплеск цен после шока введения санкций стал результатом скачка курса доллара и логистического коллапса. Вторая угроза нового кризиса – удержание персонала. Для ресторанного рынка квалификация кадров является одним из важнейших параметров успешности. В 2020 году большинство коллективов удалось сохранить благодаря предоставлению государством безвозвратных ссуд, в 2022 году такого ресурса нет, поэтому степень тревожности накаляется. Логично предположить, что в новой экономической реальности возможно сокращение программ развития, и это третий большой риск-фактор рестораторов.

Но, несмотря на все экзогенные шоки и достаточно низкий уровень рискоустойчивости, ресторанный бизнес по-прежнему выглядит привлекательным в силу ряда причин:

- во-первых, это индустрия, покрывающая базовые потребности человека;

- во-вторых, уровень стартовых капиталовложений является волне приемлемым;

- в отдельных сегментах рынка рентабельность может достигать 35%;

- средний срок окупаемости заведений формата fast-food и fast-casual (а именно они, по данным NPD Group [2] формируют до 60% общего оборота) составляет 12-14 месяцев;

- есть широкий спектр возможностей и инструментов для масштабирования.

Безусловно, экономические санкции сказались на ряде факторов, параметрирующих состояние ресторанного бизнеса: необходимо было перестроить логистические цепочки, подстроится по рынок труда, провести детальный анализ закупочных цен, ввиду сокращения покупательской способности у определенных категорий населения. При этом существует то, что люди покупать не перестанут (особенно в ситуации, когда накопления теряют смысл), поэтому, несмотря на кризисные явления, ресторанный бизнес по-прежнему остается в тренде. Но рынок будет трансформироваться, демонстрируя следующие тенденции:

- сокращение проектов формата fine-dinning (как закрытие действующих, так и отказ от открытий, запланированных на лето-осень 2022 г.);

- бум развития отечественного street-food и fast-food, обусловленный тремя факторами: во-первых, сокращением расходов населения (а эти форматы наиболее устойчивы в периоды сжатия рынка); во-вторых, уходом с рынка иностранных сетевых компаний; в-третьих, используемые в этих форматах продукты питания на 99% поставляются российскими производителями;

- значительный импульс для развития получат рестораны, находящиеся на пересечении двух сегментов рынка – организация питания и организация досуга (танцевальные бары, бары с шоу-программой, караоке-бары и т.п.), так как в периоды негативной повестки, у людей растет желание снять стресс в развлекательных заведениях;

- будет расти средний чек (ввиду роста закупочных цен), но, чтобы не терять гостей, рестораторы идут на уменьшение размера порций в стремлении сдержать рост цен блюд (при увеличении закупочных цен от 8 до 40%, цены в меню увеличились на 10-20%);

- еще более актуальным станет франчайзинг, так как в периоды экономической нестабильности наименее рискованным представляется открытие уже проверенных концепций с отработанными бизнес-процессами, сильным брендом и понятным сроком окупаемости;

- продолжится развитие сектора доставки, но драйвером развития e-commerce является уже не пандемия, а новые покупательские привычки населения (по данным исследования компании Data Insights [4], количество заказов, которые сервисы доставки продуктов выполнили в 2021 году, увеличилось на 244%, а объем онлайн-продаж вырос на 159% по сравнению с 2020 годом).

- сингулярность рынка, обусловленная сближением ритейла и ресторанного бизнеса (в кафе реализуются продажи «на вынос», в ритейле ставятся столики и можно провести время как в демократичном заведении).

В этих условиях стратегии многих компаний ресторанного бизнеса требуют критической трансформации существующего ценностного предложения и реорганизации на этой основе бизнес-модели. В данном случае, под ценностным предложением понимается набор ключевых факторов, имеющих приоритетное значение с точки зрения потребителя на текущий момент, которые необходимо интегрировать в бизнес-модель для создания конкурентного преимущества.

Основные источники формирования конкурентных преимуществ в условиях современной мировой геополитической картины (наблюдаются экзогенные вызовы в формате экономических санкций против отечественных компаний и запрет на доступ к зарубежным технологиям, оборудованию и материалам) представлены тремя ключевыми направлениями:

- Оптимизация основных бизнес-процессов за счет тотального автоматизированного учета, позволяющего сократить потери ресурсов до минимума. Основные стратегические усилия ресторанного бизнеса в данном случае сосредоточены на поиске механизмов снижения ресурсопотребления на единицу продукции / услуги. Во «главу угла» поставлена эффективность, а основной акцент в бизнес-модели сделан на процессы. Условием реализации модели является наличие возможности регулярного сбора данных обо всех бизнес-процессах и достаточно серьезный уровень их аналитики. Это обеспечивает высокий уровень управляемости и прозрачности операционных решений. Данное направление особенно успешно в высококонкурентных сегментах рынка с низкой маржинальностью и значительными оборотами, представленными преимущественно сетевыми игроками (fast food, street food). Такой тип бизнес-модели можно условно назвать «охотники за эффективностью», а стратегия, обеспечивающая устойчивость, носит конкурентный характер.

- Выделение отдельных проектов в обособленные бизнес-процессы. Свои стратегические действия в этом случае компании строят на отказе от вступления в прямую ценовую конкурентную борьбу. Они ориентированы на наращивание новых компетенций для модернизации бизнеса и переосмысление форматов. При этом, как правило, происходит концентрация на одном проекте, с целью превращения его в уникальную, но при этом понятную концепцию, доведенную до совершенства, на базе которой впоследствии можно развивать сеть или франшизу. Основными условиями реализации такого подхода являются следующие факторы: привлечение талантов, способных генерировать большое количество проектов; творческий подход к аналитике и стратегии; готовность к инновациям и активные коммуникации со стейкхолдерами. Данное направление особенно успешно в нишевых сегментах рынка с высокой маржинальностью и достаточно узкой целевой аудиторией (рестораны с монопродуктом или определенной национальной / локальной кухней). Такой тип бизнес-модели можно условно назвать «новаторы», а стратегия, обеспечивающая устойчивость, носит адаптивный характер.

- Создание бизнеса в цифровой среде по принципу платформенных бизнес-моделей. Усложнение форм организации бизнеса и способов интеграции и координации деятельности игроков ресторанного рынка, приводит к построению принципиально новых, в том числе платформенных и экосистем. Это позволяет многократно расширить использование всех видов ресурсов, привлекаемых по кооперации, и обеспечить максимизацию добавленной стоимости за счет создания конечных продуктов и реализации комплексных проектов. Тем не менее, этот курс сопряжен со значительными рисками и требует от менеджмента достаточно «агрессивного» рыночного поведения. Данное направление особенно успешно в ситуации кардинального изменения экономических условий, что зачастую создает предпосылки для передела рынка и изменения рыночных долей основных игроков. Такой тип бизнес-модели можно условно назвать «рыночные первопроходцы», а стратегия, обеспечивающая устойчивость, носит пионерный характер.

В таблице 3 представлена обобщенная характеристика бизнес-моделей и их параметров, получивших свое развитие в ресторанном бизнесе в условиях экзогенных вызовов последних лет.

Таблица 3 – Типология бизнес-моделей компаний ресторанного бизнеса в условиях экзогенных шоков регионов России

| Бизнес-модель | Стратегия | Ключевая цель | Модель поведения | Ключевой фактор в модели | Ключевые параметры бизнес-модели |

| «Охотники» за эффективностью

|

Конкурентная стратегия | Внедрение цифровых инструментов на уровне основных бизнес-процессов | Компании, применяющие цифровые технологии с целью повышения эффективности бизнеса | Процессы |

|

| «Новаторы» | Адаптивная стратегия | Поэтапное внедрение технологий через выделение новых проектов в обособленные бизнес-процессы | Компании, ориентированные на наращивание новых компетенций для модернизации бизнеса, изменение базовой бизнес-модели, переосмысление деятельности | Персонал |

|

| «Рыночные первопроходцы» | Пионерная стратегия | Создание бизнеса в цифровой среде по принципу платформенных бизнес-моделей | Компании, ориентированные на освоение новых рынков или выход в новые отрасли | Клиенты |

|

Заключение

Ресторанный бизнес, по данным Центра конъюнктурных исследований ВШЭ [6], наряду с розничной, оптовой торговлей и обрабатывающей промышленностью, входит в наименее благоприятный блок, для которого характерны не только низкая рискоустойчивость, но и усиление негативной динамики.

Сложности, с которыми этот ресторанный рынок регионов России столкнулся в 2022 году беспрецедентны: это разрушение логистических цепочек, необходимость быстрого поиска новых каналов поставок, высокий инфляционный фон и снижение доходов населения. По некоторым прогнозам, физический оборот ресторанного рынка России в 2022 году снизится на 7 – 8%.

Тем не менее, аналитики считают, что самые активные игроки не просто сумеют «удержаться на плаву», но и смогут продемонстрировать качественные показатели роста, необходимо лишь трансформировать свое ценностное предложение под новые реалии рынка, а свою бизнес-модель адаптировать к новым вызовам.

Положительный прогноз на 2023 год, несмотря на его парадоксальность, основывается на довольно логичной предпосылке «хуже, чем в 2022 году, уже не будет». Массовый уход иностранных компаний из регионов России, которые часто доминировали в определенных сегментах рынка, скачок инфляции весной 2022 года, почти наполовину упавший импорт – это уже пройденная история, и она не повторится в 2023 году. Соответственно, 2022 год будет обладать для 2023 года «эффектом низкой базы», когда даже незначительное увеличение оборотов ресторанного рынка в 2023 году будет, безусловно, положительно оцениваться в сравнении с относительно провальным 2022 годом.

Список источников

- Matrix analysis of competitive stability of HoReCa industry in Federal districts of Russia / Vashko T., Grigor’eva N., Zdrestova-Zaharenkova S., Maksimenko I. // В сборнике: European Proceedings of Social and Behavioural Sciences EpSBS. – Krasnoyarsk Science and Technology City Hall. Krasnoyarsk, 2020. – С. 1537-1548.

- NPD Group. [Электронный ресурс]: – Режим доступа: https://www.NPD.com/industry-expertise/foodservice/ (дата обращения 18.10.2022 г.)

- Деловой климат в сфере услуг в III квартале 2022 года – М.: НИУ ВШЭ, 2022 – 16 с.

- Значение доставки для ресторанного бизнеса [Электронный ресурс]: – Режим доступа: https://datainsight.ru/Delivery_2021 (дата обращения 26.10.2022 г.)

- Оборот общественного питания на душу населения по субъектам Российской Федерации [Электронный ресурс]: – Режим доступа: https://rosstat.gov.ru/statistics/roznichnayatorgovlya (дата обращения 25.10.2022 г.)

- Рискоустойчивость организаций реального сектора экономики и сферы услуг (II квартал 2022 г.). М.: НИУ ВШЭ, 2022. – 12 с.

- Социальное положение и уровень жизни населения России 2021: Стат.сб. / Росстат – M., 2021. – 373 c.

List of References

- Matrix analysis of competitive stability of HoReCa industry in Federal districts of Russia [Matrix analysis of competitive stability of HoReCa industry in Federal districts of Russia]/ Vashko T., Grigor’eva N., Zdrestova-Zaharenkova S., Maksimenko I. // In the collection: European Proceedings of Social and Behavioral Sciences EpSBS. – Krasnoyarsk Science and Technology City Hall. Krasnoyarsk, 2020. — S. 1537-1548.

- NPD Group. [Electronic resource]: — Access mode: https://www.NPD.com/industry-expertise/foodservice/ (accessed 10/18/2022)

- Business climate in the service sector in the III quarter of 2022 [Delovoy klimat v sfere uslug v III kvartale 2022 goda].- M.: NRU HSE, 2022 — 16 p.

- The value of delivery for the restaurant business [Znacheniye dostavki dlya restorannogo biznesa]: – Access mode: https://datainsight.ru/Delivery_2021 (accessed 10/26/2022)

- The turnover of public catering per capita in the constituent entities of the Russian Federation [Oborot obshchestvennogo pitaniya na dushu naseleniya po sub»yektam Rossiyskoy Federatsii]: — Access mode: https://rosstat.gov.ru/statistics/roznichnayatorgovlya (accessed 25.10.2022)

- Risk tolerance of organizations in the real sector of the economy and the service sector (Q2 2022) [Riskoustoychivost’ organizatsiy real’nogo sektora ekonomiki i sfery uslug (II kvartal 2022 g.)]. M.: NRU HSE, 2022. — 12 p.

- Social status and standard of living of the population of Russia 2021 [Sotsial’noye polozheniye i uroven’ zhizni naseleniya Rossii 2021]: Stat. / Rosstat — M., 2021. — 373 p.

Еще в рубриках

Регионы России

Экономика сферы услуг