Обоснование экономической целесообразности применения секьюритизированных форм межбюджетного регулирования инновационного регионального развития

Justification of the economic feasibility of using securitized forms of inter-budgetary regulation of innovative regional development

Авторы

Аннотация

В статье предложено применение форм секьюритизации в системе межбюджетного регулирования социально-экономического и инновационного развития. Авторами обозначены факторы, влияющие интенсивность инфраструктурного развития территорий, во взаимосвязи с показателями долговой нагрузки территорий. Обосновано, что применение секюритизированнных форм межбюджетного регулирования позволяет рассредоточить проектные риски между инвесторами, что впоследствии может сказаться на стоимости рисков в сторону уменьшения, а также положительно сказаться на финансировании, решает проблему недостатка капитала в региональных экономиках за счет мультипликативного эффекта секьюритизации, обеспечивает ускорение темпов реализации приоритетных инфраструктурных проектов, повышает эффективность и рациональность использования капитала, а также рост региональных экономик.

Ключевые слова

Межбюджетное регулирование, социально-экономическое и инновационное развитие, секьюртизация инфраструктурных проектов, секьюритизированные формы межбюджетного регулирования, инновационно-инфраструктурный потенциал регионов, социально-экономическое и инновационное региональное развитие.

Рекомендуемая ссылка

Обоснование экономической целесообразности применения секьюритизированных форм межбюджетного регулирования инновационного регионального развития// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (72). Номер статьи: 7207. Дата публикации: 20.10.2022. Режим доступа: https://eee-region.ru/article/7207/

DOI: 10.24412/1999-2645-2022-472-7

Authors

Abstract

The article suggests the use of forms of securitization in the system of inter-budgetary regulation of socio-economic and innovative development. The authors identify the factors influencing the intensity of infrastructure development of territories, in relation to indicators of the debt burden of territories. It is proved that the use of securitized forms of inter-budgetary regulation allows project risks to be dispersed among investors, which can subsequently affect the cost of risks in the downward direction, as well as positively affect financing, solves the problem of lack of capital in regional economies due to the multiplicative effect of securitization, accelerates the pace of implementation of priority infrastructure projects, increases efficiency and the rationality of capital use, as well as the growth of regional economies.

Keywords

Inter-budget regulation, socio-economic and innovative development, securitization of infrastructure projects, securitized forms of interbudgetary regulation, innovation and infrastructure potential of regions, socio-economic and innovative regional development.

Suggested Citation

Justification of the economic feasibility of using securitized forms of inter-budgetary regulation of innovative regional development// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (72). Art. #7207. Date issued: 20.10.2022. Available at: https://eee-region.ru/article/7207/

DOI: 10.24412/1999-2645-2022-472-7

Введение

Структура современного финансового рынка демонстрирует значительные конкурентные преимущества финансового капитализма по сравнению с банковским капитализмом в отношении доступности источников капитала. Отметим, что кредитные ресурсы являются дорогим источником, в случае, если отсутствует их гарантийное и залоговое обеспечение. Невозможность выгодной реализации соответствующих активов обуславливается их очень низкой ликвидностью.

Фондовые рынки владеют значительными финансовыми ресурсами по сравнению с банками, которые ограничены нормами резервирования, а также по сравнению со спонсорами, которые несут ответственность, как правило, только за управление инфраструктурными объектами.

Считаем, что обозначенные обстоятельства формируют предпосылки для создания и эффективного функционирования механизма проектного финансирования, который будет реализовываться на фондовых рынках, характеризующихся значительной концентрацией более дешевых финансовых ресурсов. Проектное финансирование будет способствовать активному и независимому росту рынка инфраструктурных проектов, не имеющих ограничения уровнем бюджетной обеспеченности территорий и реализуемых в соответствии со стратегическим вектором развития региональных экономик на достаточном уровне экономической эффективности и социальной значимости.

Секьюритизация, как сделка, обуславливает необходимость оценки эффекта (эффективности) направления средств государства на инвестирование инфраструктурных проектов, понимая, что для государства вложения в инфраструктуру являются «безальтернативной необходимостью», финансирование которого не сопровождается каким либо экономическим эффектом. Эффективность сделок секьюритизации связана с возможностью внебалансового финансирования.

Перспективность реализации инфраструктурных проектов, ориентированных на долгосрочную перспективу, определяет ключевых инвесторов, обладающих «длинными деньгами» институциональных инвесторов, обеспечивающих финансирование финансовых стратегий на длительную перспективу. Это играет важную роль в рамках управления пенсионными активами, учитывающего наступление сроков регулярных выплат денежных средств, аккумулированных в системе негосударственных пенсионных фондов [1].

Формирование разнообразных стратегий, диверсификацию портфеля в соответствии со структурой обязательств возможно осуществлять НПФ посредством применения инструментов, механизмов и компетенций в сфере инвестиций в инфраструктуру.

Привлекательными для граждан инфраструктурные инвестиции могут сделать соответствующие механизмы и инструменты в области коллективного инвестирования и доверительного управления.

Секьюритизация инфраструктурных проектов позволяет значительно расширить границы и возможности проектного кредитования, предоставляя банкам инструменты для увеличения объемов кредитования, при этом, не влияя на объемы собственного капитала. Это уменьшает стоимость проектного кредитования на национальном рынке (при прочих равных условиях).

При предоставлении кредитов на срок от 10 до 20 лет (долгосрочные кредиты), ставка по которым фиксированная, банки несут дополнительный риск, связанный с изменением величины процентных ставок, по причине привлечения средств на сроки с более коротким периодом времени. Указанный риск возможно поделить между участниками рынка капиталов, то есть, между инвесторами, оставшаяся у банка часть риска может быть ограничена величиной позиции первых потерь.

Проблема негативной обратной связи (обсуждаемая в рамках соглашений Базель II и Базель III), состоящая в снижении общего кредитного качества по причине спада рыночной конъюнктуры, способствует повышению требований к резервированию банковского капитала, что приводит к снижению способности (желания, готовности) банков в предоставлении кредитов, что, в последствии, может спровоцировать конъюнктурный спад.

Снизить негативные последствия наступления эффекта обратной связи может секьюритизация, которая позволяет сократить объем резервного капитала и предотвращает его рост в периоды спада.

Ряд институциональных инвесторов имеет интерес к финансовым вложениям в инфраструктурные проекты с позиции диверсификации своих активов. В данном случае эти вложения рассматриваются в качестве дополнения к основному портфелю.

Привлекательные параметры, которые представляются институциональным инвесторам при инвестировании в инфраструктурные облигации, предполагают следующее:

- невысокую волатильность и взаимосвязь между активами других классов;

- понятность возможной доходности в будущем и прозрачность актива;

- страхование от инфляции, необходимость которой обусловлена тем, что базисный актив зависит в большей или меньшей степени от индекса цен;

- ставки доходности, вызывающие заинтересованность у инвесторов.

Использование механизма секъюритизации активов дает возможность оригинатору сформировать имидж достаточно компетентной и эффективной обслуживающей компании, донести до инвесторов информацию в том, что имеющийся у них портфель характеризуется стабильными, соответствующими первоначальному рейтингу, показателями.

Со временем, по мере осуществления своей деятельности и накопления профессионального опыта, инвесторы также приобретут необходимые компетенции для объективной оценки рисков проектного финансирования.

Обозначенные факторы будут способствовать со временем постепенному снижению величины первых потерь, а также уменьшению издержек, связанных с секьюритизацией, что впоследствии должно положительно сказаться на стоимости финансовых продуктов. Применение механизма секьюритизации дает возможность рассредоточить проектные риски между инвесторами, что впоследствии может сказаться на стоимости рисков в сторону уменьшения, а также положительно сказаться на финансировании.

Результаты исследования и обсуждение

Важным критерием передачи риска выступает разница между его стоимостью в собственном пуле активов и величиной вознаграждения, подлежащей передаче контрагенту (например, посредством снижения риска концентрации). В данном случае секьюритизация имеет свойства добровольной товарообменной сделки, т.е. имеет суммарную базу и обеспечивает оригинатору более дешевое финансирование, а инвесторам – дополнительную маржу, характеризующуюся отсутствием риска.

Невысокий уровень волатильности денежных потоков, при одновременно большей склонности к заимствованиям в проектном финансировании инфраструктурных объектов, обуславливают необходимость применения инструментов защиты интересов кредиторов в форме государственных гарантий, поручительств и т.д., которые с одной стороны позволяют поддерживать достаточный уровень кредитного плеча в течение всего жизненного цикла инфраструктурных активов, а с другой — обязательства по муниципальным и государственным гарантиям выступают государственным долгом (согласно БК РФ), в этой связи финансирование их исполнения при необходимости следует запланировать в территориальном бюджете на следующий финансовый год[5].

Аналитика данных отчета Минфина и Казначейства России, позволила констатировать, что государственный долг региональных бюджетов за 2020 год достиг 2496,0 млрд. руб., и увеличился на 18,1% или 383,1 млрд. руб. Обозначим, что наибольший прирост государственного долга среди субъектов транслируют г. Санкт-Петербург (в 5,18 раз), Московская область (в 1,7 раза), Камчатский край на 103,5%) Республика Калмыкия (96,4%) и Пермский край 94,9%).

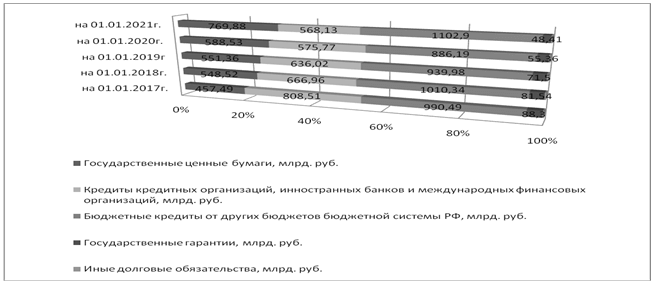

Данные о структуре государственного долга региональных бюджетов представлены на рисунке 1.

Рисунок 1 — Структура государственного долга субъектов Федерации

В структуре государственного долга основной объем приходится на рыночные заимствования, так в анализируемом периоде доля государственных ценных бумаг увеличилась с 19,44% до 30,8%, при одновременном снижении доли кредитов кредитных организаций с 34,38% до 22,76% и долговых обязательств по государственным гарантиям с 3,8% до 1,9%.

Так, рыночные заимствования, привлекаемые регионами, в своем большинстве, направляются на исполнение текущих обязательств или перекредитование и недостаточно коррелируют с инвестиционной составляющей, что в конечном итоге не способствует увеличению налогооблагаемой базы и росту налоговых доходов как в среднесрочной, так и в долгосрочной перспективах. Таким образом, основная цель привлечения кредитных ресурсов как «локомотива» экономического роста в регионах на практике не реализуется, хотя очевидно, что расходы «капитального» характера необходимы субъектам, так как в перспективе решают задачу инфраструктурного развития и роста поступлений собственных доходов в бюджеты субъектов.

Обращает на себя внимание динамика объема регионального долга по бюджетным кредитам на 11,3% вызванная ростом объема бюджетных кредитов в 47 субъектах страны, причем в Республиках Дагестан, Ингушетия, Крым, а также Астраханской, Владимирской и Воронежской областях государственный долг на 100% сформирован за счет долговых обязательств по бюджетным кредитам.

Для понимания состояния государственного долга регионов, нами проведено ранжирование регионов уровню долговой нагрузки (таблица 1)

По состоянию на 1 января 2021 г. среди регионов с наименьшей долговой нагрузкой необходимо выделить г. Севастополь и Сахалинскую области , которые сократили объем госдолга почти до нулевой отметки, кроме по того, к регионам с низкой долговой нагрузкой, не превышающей 10% от налоговых и неналоговых доходов бюджета субъекта следует отнести г.Москва, Тюменскую, Ленинградскую, Владимирскую области, Алтайский и Приморский края, а также ХМАО-Югра республику Крым и Ямало-Ненецкий автономный округ.

Таблица 1 – Рейтинг регионов по уровню долговой нагрузки за 2020 год

| № | Субъект РФ | Отношение госдолга субъекта РФ на 01.01.21 к налоговым и неналоговым доходам бюджета в 2020 году, % | Отношение госдолга субъекта РФ на 01.01.20 к налоговым и неналоговым доходам бюджета в 2019 году, % | Объем госдолга субъекта РФ на 1 января , млрд. руб. |

Изменение госдолга, % | Доля бюджетных кредитов в госдолге, % | Доля кредитов кредитных организаций в госдолге, % | Доля налоговых и неналоговых доходов в суммарном объеме доходов бюджета субъекта РФ, % | Изменение налоговых и неналоговых доходов,, % |

| 1 | г. Севастополь | 0,0 | 0,0 | 0,00 | х | х | х | 28 | -1,6 |

| 2 | г. Москва | 1,2 | 1,2 | 30,00 | 0,0 | 0,0 | 0,0 | 90 | 0,9 |

| 3 | Тюменская область | 1,8 | 1,5 | 2,77 | -8,3 | 11,6 | 0,0 | 89 | -26,4 |

| 4 | Ленинградская область | 2,2 | 2,2 | 2,95 | 5,0 | 91,4 | 0,0 | 86 | 5,5 |

| 5 | Алтайский край | 3,1 | 3,2 | 1,86 | 0,0 | 99,7 | 0,0 | 45 | 4,5 |

| 6 | Ханты-Мансийский автономный округ – Югра | 4,8 | 5,7 | 11,20 | -13,8 | 0,0 | 0,0 | 89 | 2,2 |

| 7 | Приморский край | 5,1 | 5,2 | 4,68 | -7,2 | 65,4 | 0,0 | 63 | -6,0 |

| 8 | Ямало-Ненецкий автономный округ | 5,4 | 7,3 | 9,98 | -39,2 | 0,0 | 0,0 | 91 | -18,2 |

| 9 | Сахалинская область | 5,5 | 0,0 | 8,00 | 0,0 | 100,0 | 89 | -9,3 | |

| 10 | Республика Крым | 7,6 | 7,4 | 3,45 | 0,0 | 100,0 | 0,0 | 22 | -2,4 |

| 11 | Владимирская область | 8,1 | 8,3 | 3,89 | 0,0 | 100,0 | 0,0 | 64 | 2,3 |

| 12 | г. Санкт-Петербург | 13,8 | 4,9 | 85,01 | 182,4 | 0,0 | 0,0 | 92 | 1,1 |

| 13 | Ненецкий автономный округ | 16,7 | 8,4 | 2,30 | 43,8 | 47,8 | 0,0 | 63 | -27,8 |

| 14 | Республика Башкортостан | 17,1 | 9,2 | 21,03 | 55,4 | 57,2 | 19,0 | 56 | -16,1 |

| 15 | Воронежская область | 18,7 | 32,6 | 17,67 | -35,6 | 100,0 | 0,0 | 66 | 12,3 |

| 16 | Мурманская область | 19,3 | 20,6 | 13,65 | -3,1 | 94,1 | 2,2 | 80 | 3,2 |

| 17 | Челябинская область | 20,1 | 11,7 | 25,69 | 60,8 | 55,0 | 0,0 | 64 | -6,4 |

| 18 | Иркутская область | 21,3 | 11,8 | 29,68 | 74,8 | 50,5 | 41,1 | 67 | -2,7 |

| 19 | Ростовская область | 23,7 | 20,3 | 33,69 | 17,1 | 32,1 | 67,9 | 66 | 0,3 |

| 20 | Вологодская область | 24,7 | 22,6 | 15,71 | -0,1 | 99,4 | 0,0 | 64 | -8,4 |

| 21 | Тульская область | 25,4 | 24,4 | 16,51 | 3,5 | 69,7 | 30,3 | 69 | -0,5 |

| 22 | Республика Дагестан | 25,5 | 29,2 | 8,81 | -5,5 | 100,0 | 0,0 | 20 | 8,2 |

| 23 | Курская область | 25,9 | 19,6 | 11,54 | 28,8 | 71,6 | 20,0 | 64 | -2,6 |

| 24 | Камчатский край | 26,6 | 15,3 | 6,75 | 72,5 | 40,7 | 44,4 | 28 | -1,2 |

| 25 | Липецкая область | 27,3 | 25,9 | 13,52 | 7,5 | 45,4 | 7,4 | 68 | 1,8 |

| 26 | Чувашская Республика | 28,4 | 33,8 | 8,90 | -14,0 | 93,8 | 5,6 | 45 | 2,2 |

| 27 | Брянская область | 28,9 | 33,6 | 8,75 | -12,1 | 93,2 | 6,8 | 39 | 2,1 |

| 28 | Республика Алтай | 29,2 | 33,8 | 1,72 | 12,6 | 76,9 | 23,1 | 22 | 30,6 |

| 29 | Чеченская Республика | 30,8 | 32,8 | 4,49 | 0,0 | 84,4 | 0,0 | 12 | 6,6 |

| 30 | Самарская область | 32,5 | 32,7 | 47,38 | -4,0 | 36,7 | 0,0 | 69 | -3,2 |

| 31 | Оренбургская область | 32,8 | 29,7 | 21,38 | -3,0 | 56,9 | 0,0 | 59 | -12,1 |

| 32 | Красноярский край | 33,7 | 32,9 | 77,43 | -5,6 | 28,3 | 0,0 | 80 | -7,7 |

| 33 | Республика Тыва | 37,1 | 33,6 | 2,11 | 6,3 | 83,6 | 16,4 | 12 | -3,7 |

| 34 | Республика Адыгея | 37,6 | 32,9 | 4,10 | 11,7 | 57,5 | 42,5 | 35 | -2,2 |

| 35 | Республика Саха (Якутия) | 38,0 | 37,2 | 49,13 | -0,1 | 3,6 | 4,0 | 52 | -2,1 |

| 36 | Новосибирская область | 38,4 | 35,3 | 48,65 | 10,0 | 54,3 | 2,1 | 65 | 1,2 |

| 37 | Пермский край | 40,6 | 14,4 | 40,92 | 127,1 | 36,5 | 63,5 | 65 | -19,5 |

| 38 | Белгородская область | 42,7 | 38,4 | 32,49 | 9,3 | 28,0 | 0,0 | 68 | -1,7 |

| 39 | Тверская область | 42,9 | 47,3 | 23,18 | 0,0 | 67,3 | 32,7 | 68 | 10,3 |

| 40 | Магаданская область | 44,3 | 61,5 | 13,06 | -7,6 | 56,1 | 38,5 | 62 | 28,3 |

| 41 | Чукотский автономный округ | 45,4 | 69,0 | 10,25 | 7,3 | 82,0 | 0,0 | 44 | 63,2 |

| 42 | Амурская область | 46,3 | 55,6 | 26,99 | 0,0 | 63,4 | 36,6 | 63 | 20,0 |

| 43 | Краснодарский край | 46,5 | 41,0 | 102,08 | 2,6 | 70,6 | 0,0 | 70 | -9,7 |

| 44 | Республика Татарстан | 47,5 | 37,5 | 98,17 | 4,8 | 88,0 | 0,0 | 71 | -17,1 |

| 45 | Республика Бурятия | 49,4 | 43,3 | 13,91 | 13,9 | 47,2 | 51,6 | 33 | -0,2 |

| 46 | Астраханская область | 49,9 | 36,2 | 15,69 | 14,5 | 100,0 | 0,0 | 57 | -17,0 |

| 47 | Ивановская область | 50,2 | 62,0 | 11,76 | -14,5 | 85,9 | 14,1 | 39 | 5,5 |

| 48 | Республика Ингушетия | 50,3 | 62,4 | 2,03 | 0,0 | 100,0 | 0,0 | 12 | 24,0 |

| 49 | Московская область | 50,9 | 33,7 | 259,80 | 54,7 | 18,7 | 24,3 | 80 | 2,4 |

| 50 | Калининградская область | 52,1 | 53,4 | 23,27 | 6,9 | 56,9 | 16,3 | 36 | 9,6 |

| 51 | Свердловская область | 52,9 | 35,1 | 114,40 | 48,2 | 29,7 | 11,6 | 76 | -1,6 |

| 52 | Калужская область | 53,9 | 52,8 | 28,20 | -1,0 | 95,9 | 0,0 | 67 | -3,0 |

| 53 | Ставропольский край | 54,9 | 45,6 | 36,49 | 16,1 | 57,0 | 11,9 | 48 | -3,7 |

| 54 | Пензенская область | 55,1 | 57,6 | 20,05 | 0,0 | 47,3 | 52,7 | 51 | 4,5 |

| 55 | Рязанская область | 56,4 | 55,5 | 23,58 | 5,3 | 61,4 | 38,6 | 63 | 3,5 |

| 56 | Республика Коми | 57,2 | 33,2 | 35,86 | 40,8 | 32,6 | 22,3 | 70 | -18,3 |

| 57 | Нижегородская область | 59,5 | 51,1 | 85,53 | 14,4 | 33,5 | 17,8 | 68 | -1,6 |

| 58 | Кемеровская область | 60,1 | 26,3 | 61,80 | 85,9 | 35,8 | 37,2 | 62 | -18,6 |

| 59 | Кабардино-Балкарская Республика | 60,6 | 66,8 | 7,33 | -8,9 | 95,0 | 0,0 | 24 | 0,4 |

| 60 | Омская область | 64,9 | 64,2 | 43,96 | 6,0 | 48,4 | 32,3 | 59 | 4,8 |

| 61 | Республика Северная Осетия –Алания | 66,4 | 69,8 | 8,42 | 0,0 | 86,3 | 13,7 | 29 | 5,2 |

| 62 | Ярославская область | 67,8 | 65,9 | 39,59 | 5,6 | 40,1 | 2,5 | 71 | 2,6 |

| 63 | Республика Марий Эл | 68,8 | 69,6 | 11,90 | -0,8 | 40,1 | 43,1 | 40 | 0,4 |

| 64 | Волгоградская область | 69,4 | 64,6 | 53,27 | 13,3 | 49,3 | 31,9 | 59 | 5,5 |

| 65 | Хабаровский край | 69,4 | 64,9 | 54,79 | 5,5 | 27,5 | 64,9 | 62 | -1,3 |

| 66 | Ульяновская область | 71,3 | 53,4 | 33,69 | 35,2 | 30,7 | 22,9 | 65 | 1,2 |

| 67 | Кировская область | 72,6 | 72,2 | 24,28 | 0,0 | 74,0 | 26,0 | 48 | -0,6 |

| 68 | Тамбовская область | 73,8 | 79,4 | 19,03 | -0,2 | 26,1 | 33,4 | 46 | 7,3 |

| 69 | Забайкальский край | 74,2 | 70,3 | 29,49 | 9,5 | 48,9 | 51,1 | 46 | 3,8 |

| 70 | Саратовская область | 76,1 | 67,8 | 51,62 | 10,9 | 57,8 | 32,5 | 53 | -1,3 |

| 71 | Курганская область | 76,4 | 83,4 | 16,59 | 0,0 | 42,9 | 57,1 | 40 | 9,3 |

| 72 | Архангельская область | 76,7 | 53,4 | 42,67 | 25,6 | 43,8 | 56,2 | 57 | -12,5 |

| 73 | Еврейская автономная область | 78,6 | 85,0 | 5,01 | -5,7 | 53,1 | 46,9 | 33 | 1,9 |

| 74 | Новгородская область | 79,7 | 65,8 | 18,51 | 19,2 | 62,8 | 37,2 | 55 | -1,5 |

| 75 | Смоленская область | 80,6 | 88,0 | 29,30 | 0,0 | 61,2 | 38,8 | 65 | 9,1 |

| 76 | Карачаево-Черкесская Республика | 80,6 | 79,9 | 5,31 | 4,1 | 65,6 | 0,0 | 20 | 3,2 |

| 77 | Костромская область | 85,4 | 90,1 | 18,14 | 0,0 | 65,7 | 34,3 | 52 | 5,4 |

| 78 | Республика Карелия | 88,1 | 68,2 | 23,89 | 26,2 | 45,9 | 45,3 | 45 | -2,3 |

| 79 | Псковская область | 91,9 | 91,9 | 19,04 | 11,8 | 20,9 | 79,1 | 48 | 11,8 |

| 80 | Томская область | 93,0 | 65,6 | 42,16 | 30,6 | 28,5 | 20,8 | 59 | -8,0 |

| 81 | Орловская область | 96,8 | 89,5 | 19,77 | 10,9 | 33,6 | 48,7 | 49 | 2,5 |

| 82 | Республика Калмыкия | 99,0 | 78,6 | 6,59 | 42,8 | 38,7 | 61,3 | 33 | 13,4 |

| 83 | Удмуртская Республика | 130,0 | 80,2 | 64,24 | 39,5 | 37,8 | 54,4 | 58 | -14,0 |

| 84 | Республика Хакасия | 137,5 | 98,4 | 24,47 | 18,0 | 61,0 | 18,6 | 48 | -15,5 |

| 85 | Республика Мордовия | 195,2 | 211,2 | 49,12 | -3,9 | 53,7 | 42,3 | 48 | 4,1 |

| Российская Федерация | 27,3 | 22,5 | 2496,05 | 18,1 | 44,2 | 22,8 | 69 | -2,5 |

*расчет по данным Министерства финансов и Казначейства РФ

Среди наиболее проблемных регионов, с высокой долговой нагрузкой можно выделить следующие субъекты РФ: Республика Мордовия, Республика Хакасия, Удмуртская Республика, Республика Калмыкия, где уровень госдолга превышает их налоговые/неналоговые доходы бюджета субъекта.

В целом по регионам наблюдается эффект Матфея – регионы драйверы укрепляют свои позиции, перемещения происходят преимущественно внутри группы. Субъекты, с недостаточным уровнем финансовой устойчивости, и соответственно критическим значением долговой нагрузки продолжают снижение. Истекающий период погашения по бюджетным кредитам, выданным в 2018-2019 годах, создают существенную проблему не для драйверов регионального развития (рост стоимости обслуживания с бюджетных менее 1% до рыночных 8–9% не окажет существенного дестабилизирующего воздействия), а для территории реципиентов, имеющих ограниченную возможность выйти на долговой рынок и очень чувствительных к стоимости обслуживания своего долга (таких регионов более 50% субъектов РФ), только усугубит ситуацию и потребует очередных нерыночных источников погашения государственного долга и покрытия дефицита бюджетов.

Вышесказанное, позволяет сделать вывод о необходимости корректировки сложившегося механизма управления государственным долгом субъектов федерации в сторону применения рыночного механизма секюьритизации активов на региональном уровне.

Считаем, что привлекательность территориальных инфраструктурных облигаций заключается в необходимости корректировки норм действующего бюджетного законодательства в части отвязки региональных облигационных займов от государственных гарантий, и соответственно снятии временных и обеспечительных ограничений, следовательно применение в качестве обеспечения регионального облигационного займа инфраструктурного проекта позволит минимизировать потери, возникающие при формировании резервов на возможные потери, что в конечном итоге скажется на прибыльности и востребованности инфраструктурных ценных бумаг.

Заключение

Обзор международного опыта применения инструментария государственной поддержки инфраструктурных облигаций регионов позволил выделить инструменты, применение которых в современных условиях повысит эффективность механизма секюьритизации[2,3,4]:

- внесение изменений в законодательство, в части установления моратория на предъявление региональных инфраструктурных облигаций к выкупу или досрочному погашению;

- исполнение органами государственной власти (и (или) регулятором) функций непосредственного контроля за эмиссией инфраструктурных облигационных займов и гарантий их исполнения;

- предоставление налоговых льгот (налогообложение доходов физических лиц и прибыли юридических лиц) и преференций владельцам инфраструктурных облигаций;

- полное вовлечение всех звеньев системы в процесс формирования, распределения и управления рисками;

- аккумулирование денежных потоков, сформированных в результате размещения региональных облигационных займов на специальном счете;

- залог денежных средств в размере достаточном для обеспечения исполнения текущих обязательств региональных эмитентов по размещенным инфраструктурным облигациям;

- применение аккредитивов первоклассных банков.

Считаем, что применение вышеобозначенных инструментов кредитной защиты в полной мере позволит обеспечить уровень надежности региональных инфраструктурных облигаций в части эффективности и рациональности применения обеспечительных мер. Важнейшими задачами, обеспечивающими надежность инфраструктурных облигаций, являются укрепление юридической парадигмы сделки, справедливое перераспределение рисков между всеми участниками сделки с соблюдение экономических интересов всех участников. Следовательно, применение инструмента секьритизации инфраструктурных объектов позволяет обратить малоликвидное, не обращающееся на рынке имущество, в форму финансовых инструментов денежного рынка или рынка капиталов, для приведения в исходное состояние владельцем актива утраченной ликвидности в результате приобретения (создания) данного актива.

Привлечение капитала в инфраструктурные проекты посредством применения процесса секьюритизации позволяет обеспечить:

- устранение проблемы нехватки капитала через реализацию мультипликативного свойства секьюритизации;

- уменьшение сроков реализации проектов, результативности и доступности информации об использовании капитала;

- расширение и развитие отечественного рынка ценных бумаг посредством эмиссии ценных бумаг нового типа (инфраструктурных ОЦБ);

- дополнительные финансовые вливания в региональную экономику посредством привлечения неспекулятивного международного капитала, что подтверждает практическую значимость ранее обозначенной гипотезы исследования.

Список литературы

- Горюцкая, Е.В. Межбюджетные отношения в условиях реализации реформы местного самоуправления / Е.В. Горюцкая // Диссертация на соискание степени кандидата экономических наук по специальности 08.00.10. – Орел, 2012.

- Зарубежный опыт новаций в межбюджетных отношениях: сб. науч. ст. / под ред. В.В. Климанова. — М., 2009.

- Писаренко, К.В. Международная практика применения институциональных межбюджетных регуляторов (часть 2) // Экономика и предпринимательство. — 2017. — № 7 (84). — С. 37-42.

- Писаренко, К.В. Методология управления социально-экономическим развитием регионов на основе сглаживания финансовой дифференциации: Монография. — Краснодар, 2019. – 286 с.

- Schwarcz Steven L. Securitization and Structured finance. Encyclopedia of Financial globalization. 2011. URL: http://www.masonlec.org/site/rte_uploads/files/ SCHWARCZ_Encyclopedia-of-Financial-Globalization-Elsevier.pdf (дата обращения: 15.09.2021).

Bibliography

- Goryutskaya, E.V. Interbudgetary relations in the context of the implementation of the reform of local self-government [Mezhbyudzhetnyye otnosheniya v usloviyakh realizatsii reformy mestnogo samoupravleniya]/ E.V. Goryutskaya // Dissertation for the degree of candidate of economic sciences in the specialty 08.00.10. – Eagle, 2012.

- Foreign experience of innovations in interbudgetary relations [Zarubezhnyy opyt novatsiy v mezhbyudzhetnykh otnosheniyakh]: Sat. scientific Art. / ed. V.V. Klimanov. — M., 2009.

- Pisarenko, K.V. International practice of applying institutional interbudgetary regulators (part 2) [Mezhdunarodnaya praktika primeneniya institutsional’nykh mezhbyudzhetnykh regulyatorov (chast’ 2)]// Economics and Entrepreneurship. — 2017. — No. 7 (84). — S. 37-42.

- Pisarenko, K.V. Methodology for managing the socio-economic development of regions based on smoothing financial differentiation [Metodologiya upravleniya sotsial’no-ekonomicheskim razvitiyem regionov na osnove sglazhivaniya finansovoy differentsiatsii]: Monograph. — Krasnodar, 2019. — 286 p.

- Schwarcz Steven L. Securitization and structured finance [Securitization and Structured finance]. Encyclopedia of Financial Globalization. 2011. URL: http://www.masonlec.org/site/rte_uploads/files/ SCHWARCZ_Encyclopedia-of-Financial-Globalization-Elsevier.pdf (Accessed 09/15/2021).

Еще в рубриках

Регионы России

Экономика инноваций

Финансы регионов