Методические подходы к оценке самодостаточности бюджета муниципальных образований

Methodological approaches to assessing self-sufficiency of municipal budget

Авторы

Аннотация

В статье изучены методические подходы к оценке самодостаточности бюджетов муниципальных образований. В качестве объекта исследования определены бюджеты городов: Кемерово и Новокузнецк. Оценивая самодостаточность муниципальных бюджетов за основу взяты величина, определяющая собственные доходы и расходы их сопоставимость. Также, оценку самодостаточности бюджета можно осуществить с применением существующих методических подходов, посредством анализа: абсолютных показателей; относительных коэффициентов; интегральных показателей. Выявлено, что муниципальные бюджеты городов Кемерово и Новокузнецка в последние годы характеризуются дотационностью. Для бюджета города Новокузнецка выявлен высокий риск финансово-бюджетной несостоятельности. Среди направлений повышения самодостаточность муниципальных бюджетов, предлагается: наращиванию налогового потенциала и меры улучшающие инвестиционную привлекательность; создание благоприятствующей среды, способствующей развитию бизнеса; более широкое применение «Инициативного бюджетирования»; создание фонда поддержки бюджетной обеспеченности муниципалитета; корректировки налоговых поступлений в бюджеты городов посредством внесения изменений в соответствующее законодательство.

Ключевые слова

муниципальные образования, муниципальный бюджет, самодостаточность бюджета муниципальных образований, финансово-бюджетная несостоятельность, налоговый потенциал

Рекомендуемая ссылка

Косинский Петр Дмитриевич

, Зубова А.В.

, Юрзина Т.А.

Методические подходы к оценке самодостаточности бюджета муниципальных образований// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №3 (71). Номер статьи: 7102. Дата публикации: 29.07.2022. Режим доступа: https://eee-region.ru/article/7102/

DOI: 10.24412/1999-2645-2022-371-2

Authors

Abstract

The article studied methodological approaches to assessing the self-sufficiency of municipal budgets. The budgets of the cities: Kemerovo and Novokuznetsk were determined as the subject of the study. Assessing the self-sufficiency of municipal budgets as a basis, a value is taken that determines their own income and expenses their comparability. Also, the assessment of budget self-sufficiency can be carried out using existing methodological approaches, through the analysis of: absolute indicators; relative coefficients; integral indicators. It was revealed that the municipal budgets of the cities of Kemerovo and Novokuznetsk in recent years have been characterized by subsidies. For the budget of the city of Novokuznetsk, a high risk of financial and budgetary insolvency was identified. Among the areas of increasing the self-sufficiency of municipal budgets, it is proposed: increasing tax potential and measures to improve investment attractiveness; creating a favorable environment that promotes business development; wider application of «Initiative Budgeting»; creation of a fund to support the budgetary provision of the municipality; adjusting tax revenues to city budgets by amending relevant legislate.

Keywords

municipalities, municipal budget, self-sufficiency of the budget of municipalities, financial and budgetary insolvency, tax potential

Suggested Citation

Kosinskiy Petr Dmitriyevich

, Zubova A.V.

, Yurzina T.A.

Methodological approaches to assessing self-sufficiency of municipal budget// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №3 (71). Art. #7102. Date issued: 29.07.2022. Available at: https://eee-region.ru/article/7102/

DOI: 10.24412/1999-2645-2022-371-2

Введение

Современные условия развития местного самоуправления в России предопределили возрастание роли муниципальных образований в экономическом и социальном территориальном развитии, которая определяется особым значением при решении проблем, связанных с жилищно-коммунальным и дорожным хозяйством, социально — культурной сферой, созданием благоприятных жизненных условий населению, организацией предоставления получения достойного образовательного уровня и медицинского обслуживания. Однако, опыт показывает, что муниципальное управление сталкивается с недостаточным объемом бюджетных финансовых средств для решения насущных местных вопросов, законодательно закреплённых за местным самоуправлением.

Муниципальное образование его властные органы, ответственны за важнейшие социальные и экономические вопросы, их состояние и необходимость их развития перед жителями. В большинстве муниципалитетов отсутствует адекватная финансово- экономическая база, характеризуемая самодостаточностью местного бюджета. Такое положение сопровождается негативными последствиями, которые приводят к неудовлетворительному состоянию инфраструктуры ЖКХ, городского хозяйства, сферы образования и медицинского обслуживания, что в конечном итоге снижает качество жизни людей и создает социальную напряженность; является сдерживающим фактором развития МСУ.

Выравнивая муниципальный бюджет за счет части налоговых поступлений из средств вышестоящих уровней бюджетной системы, данный процесс сопровождается истощением, что, в свою очередь, сокращает их финансово-экономические возможности. Местное самоуправление приобретает очертания размытости и дискредитирует сущность данного института власти, поскольку многие местные вопросы на уровне муниципалитета остаются не решенными, либо решаются не в полном объеме. Следует отметить и такой момент, как порождение иждивенчества у руководства муниципалитетов и демотивацию их к выявлению возможных резервов пополнения местного бюджета, содействию экономической активности субъектов малого и среднего предпринимательства, и населения. В следствие изложенного, самодостаточность бюджетов муниципальных образований приобретает особую актуальность в деятельности органов МСУ, а методические рекомендации по ее обеспечению является задачей первостепенной важности, имеющую научное и прикладное значение.

Подчеркнем, что на сегодняшний день, консолидированного подхода к пониманию самодостаточности муниципального бюджета в научном сообществе не сформировалось. Данное понятие содержат нормативные документы, причем наблюдается некая хаотичность, которая включает реальную проблему адекватности состояния экономических основ различных муниципалитетов целям, поставленным перед ними в вопросах, обеспечивающих качество жизни жителей территории. Европейская хартия МСУ провозглашает, что «Органы местного самоуправления имеют право… на обладание достаточными собственными финансовыми ресурсами.»[1]. Соизмеримость собственных источников финансового порядка должна быть в рамках полномочий закрепленных за органами МСУ. Трактуя термин самодостаточность, отметим, что он характеризует степень обладания муниципалитетом какими-либо ресурсами: продовольствием, финансами, собственностью, энергией.

В качестве цели исследования определены методические подходы к оценке самодостаточности бюджетов муниципальных образований.

Методы исследования. При исследовании применялись методы: аналитический, абстрактно-логический, сравнительный, системный анализ.

Результаты и их обсуждение

На сегодняшний день государство активно решает проблему недостатки финансов в сфере муниципального образования. Происходит это с помощью механизмов регулирования отношений межбюджетного характера. Инструменты в данном вопросе являются – субсидии, дотации, субвенции. Несмотря на осуществление данной программы, всё же не стоит забывать о том, что она не является совершенной в своей работе и по-своему результату.

Описываемая ситуация работает по следующей схеме: сумма финансовых поступлений в местный бюджет зависит от налогового потенциала т.е. чем больше финансов с налогов собирает муниципалитет, тем в меньшей финансовой помощи нуждается регион. К перечню доходов муниципальных образований относятся финансовые поступления в виде таких положений как: доходы налогового характера, доходы неналогового характера, поступления безвозмездного значения, Налоговые и неналоговые доходыв форме безвозмездных поступлений являются основными источниками в бюджетах муниципальных образований (Таблица1).

Таблица 1 – Налоговые и неналоговые доходы муниципальных образований

| Источники налоговых доходов | Источники неналоговых доходов |

|

|

Исследователь Н. Ю. Коротина [1] указывает на необходимость обеспечения самостоятельности муниципальных образований. Но в тоже время самостоятельность не должна быть необоснованной. Анализируя бюджеты муниципальных образований, должны быть сделать выводы, о сбалансированности, в какой мере сбалансирован бюджет.

Также должен быть постоянный контроль за бюджетом и реализацией положений, формирующих бюджетную политику. Оценку самодостаточности бюджета можно осуществить с применением существующих методических подходов, проводя:

1) анализ абсолютных показателей;

2)анализ относительных коэффициентов;

3)анализ интегральных показателей, построение рейтингов.

Для объективной комплексной оценки финансового состояния местных бюджетов предлагается использовать пять групп показателей:

- показатели сбалансированности местного бюджета;

- показатели финансовой независимости муниципального образования;

- показатели, характеризующие направленность муниципальной бюджетной политики в сфере бюджетных расходов;

- показатели бюджетной устойчивости муниципального образования;

- показатели долговой зависимости муниципального образования [2].

Показатели, сбалансированности местных бюджетов возможно оценить при помощи коэффициентов, отражающих:

- общие бюджетные расходы муниципалитета и их покрытие, что позволяет определить степень суммы всех расходов органов власти данного муниципального образования. При максимальном значении данного коэффициента, приближенного к единице, существуют незначительные риски, способствующие появлению проблем финансового обеспечения расходов.

- способы, обеспечивающие покрытие дефицитности бюджета муниципалитета;

- изыскание возможных резервов дополнительного поступления средств в бюджет муниципалитета;

- собственная сбалансированность бюджета муниципального образования;

- коэффициент равномерности расходования бюджетных средств в течение года.

Показатели финансовой независимости охватывают:

- коэффициент финансовой независимости местных бюджетов показывает соотношение величины налоговых и неналоговых доходов местного бюджета и общей суммы доходов бюджета муниципального образования. Коэффициент характеризует долю доходов, объем которых зависит от усилий муниципальных органов власти по увеличению поступлений от налогов и муниципальной собственности [3]. Смысл коэффициента заключается в том, что чем выше значение коэффициента, тем в большей степени муниципальные органы власти не зависят от финансовых решений государственных органов субъекта Федерации.

- коэффициент налоговой независимости местного бюджета показывает, в какой части доходы муниципального бюджета формируются за счет поступлений от налогов. При определении этого коэффициента учитываются все налоговые поступления, независимо от статуса налогов (федеральные, региональные или местные) и действующей системы регулирования в части разграничения доходных источников и организации потока налоговых ресурсов;

- коэффициент чистой налоговой независимости и общей финансовой зависимости муниципальных бюджетов [4]. С помощью коэффициента возможно рассчитать долевую финансовую помощь из местного бюджета в границах объемов его доходной части. Величина значения данного коэффициента свидетельствует о значительной зависимости бюджета от поступлений из бюджета субъекта, и тем выше степень финансовой зависимости от вышестоящих уровней бюджета;

- коэффициент прямой финансовой зависимости местного бюджета показывает долю финансовой помощи из бюджета субъекта на выравнивание бюджетной обеспеченности и софинансирование социально значимых расходов в общем объеме собственных доходов местного бюджета [5]. При расчете этого коэффициента учитываются не все межбюджетные трансферты из бюджета субъекта, а только дотации и субсидии. Субвенции не принимаются в расчет, так как их сумма определяется не уровнем бюджетной обеспеченности, а объемом передаваемых на местный уровень полномочий органов государственной власти, т.е. не зависит от финансового таяния территории и не влияет на уровень финансовой самостоятельности муниципалитета;

- коэффициент общей финансовой зависимости [6]. По данным показателям определяются доходы, которые зависят от установленных федеральными и региональными органами власти нормативов налоговых отчислений. Увеличение показателя свидетельствует о ситуации, чем он выше, тем более зависим муниципалитет от поддержки региональных и федеральных органов государственного управления;

- качество финансовой помощи характеризует ситуацию, насколько качественно муниципальные органы участвуют в реализации региональной концепции финансирования ряда мероприятий на своей территории [7]. Соответственно, чем выше коэффициент, тем качественнее осуществляется реализация этой программы.

Долговая зависимость муниципалитета определяется следующими коэффициентами:

- характеризующими долговую зависимость местной экономики;

- коэффициент, отражающий долговую нагрузку на муниципальный бюджет и его и долговую емкость [8]. Данный коэффициент показывает величину текущих выплат в общей сумме расходов по долгу муниципалитета.

- коэффициент долговой нагрузки на одного гражданина, руб./чел. По данному коэффициенту определяется уровень долевых текущих расходов по обслуживанию муниципального долга в общей сумме расходов бюджета;

- коэффициент предела обслуживания муниципального долга. По данному показателю определяется уровень долевых текущих расходов бюджета, затрачиваемых средств муниципальный долг и его обслуживание. Регламентация значения этого коэффициента осуществлена на законодательном уровне в значении 0,15.

В качестве примера рассмотрим самодостаточность бюджетов города Кемерово и Новокузнецк. За основу возьмем периоды: бюджетов на 2022 год, на плановые 2023 и 2024 годы. Оценим структуру доходов бюджета городов Кемерово и Новокузнецка, в том числе налоговых поступлений и неналоговых, насколько они обеспечивают их самодостаточность (Таблица 2).

Таблица 2 – Значения показателей, используемые для определения уровня самодостаточности бюджетов г.Кемерово и г.Новокузнецк, млн. руб.

| Показатели | г.Кемерово | г.Новокузнецк | ||||

| 2021 | 2022 | 2023 | 2021 | 2022 | 2023 | |

| Доходы | 20 867,4 | 27 633,8 | 27 500,0 | 25 899,0 | 24 004,6 | 21 472,2 |

| Расходы | 21 149, 3 | 28 026,7 | 27 901,9 | 26 634,5 | 24 449,7 | 21 573,8 |

| Дефицит | 281,9 | 392,9 | 401,9 | 735,4 | 445,1 | 101,5 |

| Налоговые доходы | 6 398,8 | 7 221,3 | 7 468,2 | 6 6821 | 6 637,4 | 6 517,3 |

| Неналоговые доходы | 665,4 | 700,8 | 673, 2 | 1 357,7 | 1 4162 | 1 508,5 |

| Безвозмездные поступления | 13 803,2 | 19 7117 | 19 3586 | 17 859,2 | 15 950,9 | 13 500,9 |

| Прочие налоги и сборы | 635,8 | 634,5 | 654,3 | 154,5 | 141,5 | 144,1 |

| Субвенции | 7 657,5 | 10 442,9 | 10 442,0 | 8 729,1 | 9 497,3 | 9 443,2 |

| Субсидии | 3 628,9 | 6 696,4 | 7 914, 8 | 2 401,1 | 3 331,5 | 3 041,8 |

| Дотации | 1 224,1 | 2 157,0 | 570, 4 | 3 383,7 | 2 107,5 | 555,4 |

Данные в таблице 2 позволяют сделать вывод, что бюджеты городов являются дефицитными. Подчеркнем, что дефицитность городских бюджетов наблюдается, по крайней мере с 2017 года (Таблица 3). [10, 11].

Таблица 3 — Налоговые и неналоговые доходы городских бюджетов, без учета доходов поступающих от налогов вышестоящих уровней бюджетной системы, согласнонормативов и субвенций, процентов

| Городские округа | Годы | |||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| Кемеровский | 38,2 | 35,4 | 34,2 | 36,4 | 45,1 | 51,4 |

| Новокузнецкий | 38,9 | 40,1 | 38,2 | 40,4 | 49,7 | 50,3 |

Из представленных в таблице 3 показателей, можно сделать вывод, что за последние 6 лет бюджеты городов являются дефицитными [12]. Из этого следует, что эффективность принимаемых решений муниципальными органами власти сдерживается ограниченными финансовыми возможностями. Представленные данные из документа «Бюджет для граждан» мы свидетельствует, что бюджет разрабатывается в соответствии с бюджетированием, ориентированным на результат. В этом документы приведены статьи расходов по разделам бюджетной классификации. Увы, но отчетные документы не прилагаются и невозможно выявить, насколько бюджетирование, ориентированное на результат, работает или нет [8].

Самодостаточность муниципального бюджета- идеальное положение для любого муниципалитета. Однако, при действующей налоговой системе муниципальные образования очень далеки от совершенства. Государство занимается решением данной проблемы во многих регионах, в том числе и в Кемеровской области с помощью программы «оптимизации» сетей бюджетного характера, осуществляется муниципальными служащими [9].

Выявленные тенденции, характеризующие самодостаточность муниципальных бюджетов, дают основания для проведения диагностики их, с целью оценки возможных рисков, которые могут характеризовать финансово-бюджетную несостоятельность муниципалитета, что крайне негативно может сказаться на развитии местного самоуправления и его идее, как демократическом институте.

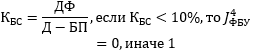

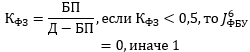

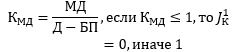

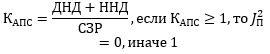

Для оценки риска финансово-бюджетной несостоятельности муниципальных образований применим следующий алгоритм:

![]()

![]() — финансово-бюджетная устойчивость посредством частной оценки;

— финансово-бюджетная устойчивость посредством частной оценки;

![]() — кредитоспособность посредством частной оценки;

— кредитоспособность посредством частной оценки;

![]() — платежеспособность, посредством частной оценки.

— платежеспособность, посредством частной оценки.

Значение частных оценок устанавливается — 0 или 1. Выбранные весовые частные оценки и результаты расчетов позволяют сформировать интегральную оценку, позволяющую провести диагностику класса риска, на основе использования значения в весовом диапазоне.

- 0≤𝐼ФБН≤0,5–вероятность очень низкого риска;

- 0,5<𝐼ФБН ≤1,5–вероятность низкого риска;

- 1,5<𝐼ФБН ≤2,5–вероятность среднего риска;

- 2,5<𝐼ФБН≤3,5–вероятность высокого риска;

- 3,5<𝐼ФБН ≤4 — вероятность очень высокого риска.

Порядок расчетов, которые позволят представить, насколько состоятелен муниципальный бюджет и какие риски ему угрожают показан в таблице 4.

Таблица 4 – Оценки рисков, характеризующих финансово-бюджетную несостоятельность муниципального образования

| Коэффициенты характеризующие: | Расчетная формула |

| 1. Финансовая устойчивость | |

| 1.1 Совокупную финансовую устойчивость | |

| 1.2 Собственную налоговую устойчивость | |

| 2. Бюджетная обеспеченность | |

| 2.1.Бюджетную обеспеченность населения | |

| 3. Бюджетная сбалансированность | |

| 3.1 Бюджетную сбалансированность, % |  |

| 4. Финансовая самостоятельность | |

| 4.1 Бюджетную автономию |  |

| 4.2 Финансовую зависимость |  |

| 5. Кредитоспособность | |

| 5.1 Муниципальную задолженность по доходам местного бюджета, исключая безвозмездные поступления |  |

| 5.2. Расходов по обслуживанию долговых обязательств муниципалитета, исключая расходы осуществляемые через субвенции | |

| 6. Платежеспособность | |

| 6.1. Общую платежеспособность, определяемой собственными налоговыми и неналоговыми доходами |  |

| 6.2. Абсолютную платежеспособность определяемой собственными налоговыми и неналоговыми доходами |  |

где Д – доходы местного бюджета, Р – расходы местного бюджета, МН – поступления от местных налогов в бюджет муниципального образования, Ч – численность населения муниципального образования, ПУ –объем платных услуг населению на 1 чел., тыс. руб.; БО – бюджетная обеспеченность; ДФ – дефицит, БП – безвозмездные поступления.

Исходя из расчетов, можно проведем оценивание возможных рисков, которые могут сопровождать финансово-бюджетную несостоятельность муниципалитета, посредством интегральной оценки рисков (таблица 5).

Таблица 5 – Расчет интегральной оценки рисков, характеризующих финансово-бюджетную несостоятельность муниципалитета

| Муниципальные образования | Интегральная оценка рисков | Уровни рисков | |

| г. Кемерово | 0,5 ∙ 5 + 0,25 ∙ 0 + 0,25 ∙ 2 | 2,5 | Средний |

| г. Новокузнецк | 0,5 ∙ 5 + 0,25 ∙ 0 + 0,25 ∙ 1 | 2,75 | Высокий |

Как видно, высокий риск финансово-бюджетной несостоятельности выявлен в Новокузнецком городском округе. В таком случае должен обеспечиваться постоянный мониторинг и контроль за организацией, исполнением бюджетного процесса.

Кроме того, следует устранить имеющиеся проблемы бюджетной и налоговой политики, формируемой муниципальными образованиями.

Бюджетная и налоговая политика муниципалитетов ее основные направления состоят из:

- сбалансированности и устойчивого бюджетного положения городского бюджета;

- приостановки возможного налогового бремени ложащегося нп сферу муниципальной экономики;

- мотивации субъектов малого и среднего бизнеса, направленной на их более активную деятельность;

- организации работы, направленной на максимально возможные налоговые и неналоговые доходные поступления;

- разработки мероприятий, реализация которых позволит более эффективно использовать муниципальное имущество;

- процедур, направленных на минимизацию задолженности по платежам, которые имеют физические и юридические лица;

- учета и оценки расходов налогового порядка, обусловленные предоставленными налоговыми льготами, преференциями и других преференций, касающихся других налогов с боров, таможенных платежей.

- повышения эффективности муниципальных услуг, выполнения работ, оказанных населению.

- из повышения качественных показателей программ муниципалитета;

- соблюдения принципов, характеризирующих: открытость, качество процесса бюджетирования, публичное освещение, повышение эффективности расходования бюджетных средств;

- осуществление постоянного совершенствования и финансового контроля за городским бюджетом и его исполнением;

- эффективного управление долговыми обязательствами муниципалитета;

- безусловного выполнения обязательств социальной направленности;

- из повышения эффективности капительных вложений [10].

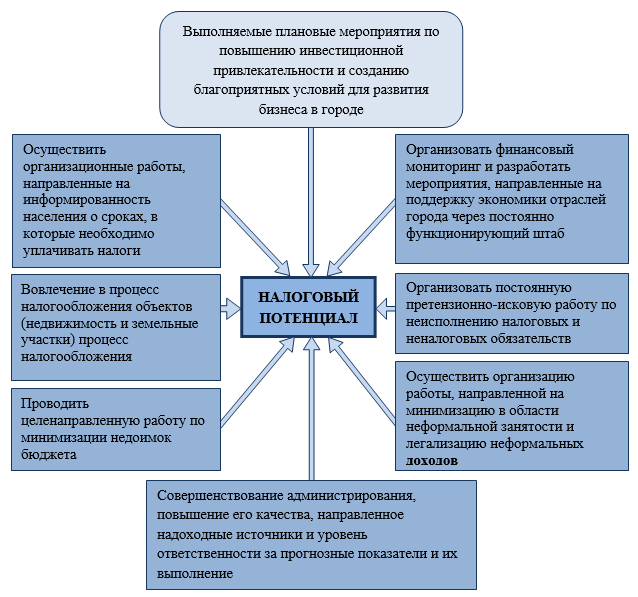

Немаловажным является увеличение налогового потенциала, на наш взгляд, обеспечивающего самодостаточность муниципальных бюджетов. План мероприятий, направленных на повышение налогового ресурса и его основные направления показан на рисунке 1.

Рисунок 1 – План мероприятий, направленных на повышение налогового потенциала города

Плановые мероприятия, направленные на повышение инвестиционной привлекательности создание благоприятствующей среды, способствующей развитию бизнеса в городе. Отметим, что основные направления мероприятий не менялись, или менялись 1-2 позиции. Из этого можно сделать вывод, что мероприятия практически не приносят должного результата. Данные мероприятия нацелены только на повышение налогового потенциала, хотя должны быть также нацелены на удовлетворительный уровень экономической самодостаточности муниципального бюджета.

По мнению авторов, обозначенные проблемы в обеспечении самодостаточности муниципальных бюджетов возможно решить посредством реализации следующих направлений:

- Необходимо разработать методические указания, где будут конкретизированы данные, которые нужно указывать в документе регулирующего организацию бюджетного процесса. Чем прозрачнее бюджетный процесс, тем больше доверие будет у населения, а также способствовать привлечению инвесторов, ведь вслепую инвестировать муниципальную экономику никому не нравится.

- В первую очередь нужно наладить работу по сбору налогов. К сожалению, многие люди работают неофициально, а значит подоходный налог они не платят, а это- недополученные средства в бюджет. Решение данной проблемы видится в повышении общей финансовой грамотности налогоплательщиков через обучение на рабочих местах (по возможности).

- Нужно провести проверку и выявить неучтенные земельные участки и другое налогооблагаемое имущество, чтобы повысить уровень поступаемых налогов бюджеты муниципалитетов.

- Следующим способом решения данной проблемы может быть то, что появятся новые крупные промышленные объекты. Это в свою очередь приведет к увеличению рабочих мест и увеличению налоговой базы за счет юридических лиц, а также физических. Также можно отметить, что рост экономики, а следовательно, и ВРП (валовый региональный продукт) будет способствовать самодостаточности бюджета. Для этого нужно создать программу и презентацию региона и рассылать на всевозможные выставки, конференции для того, чтобы крупные предприятия были заинтересованы в размещении своих производств на территории Кемеровской области-Кузбасса. Важно показать все достоинства региона, чтобы начали в него инвестировать.

- «Инициативное бюджетирование» — еще один способ решить проблему самодостаточности бюджета. Жители городов смогут сами выбрать объект или объекты, которые будут финансироваться. Финансироваться могут за счет привлекаемых дополнительных доходов в бюджет городов. Проинвестировать могут сами жители, предприниматели и частные предприятия.

- Создание фонда, который будет спонсироваться за счет налогов, которые платят крупные организации. Это снизит риск возникновения дефицитного бюджета в долгосрочной перспективе. К сожалению, крупные организации зарегистрированы в большей мере в Москве, а значит значительная часть уходит налогов именно туда. В Российской Федерации существует «Фонд национального благосостояния России», формируемый от сверхдоходов, получаемых нефтегазовым комплексом. Такой фонд-пример того, как можно из дефицитного бюджета сделать сбалансированный и самодостаточный бюджет, но только в долгосрочной перспективе.

- Произвести увеличение налоговых поступлений в бюджеты городов посредством внесения изменений в соответствующее законодательство. В данный момент в бюджет города Кемерово поступает около 27% налоговых поступлений. Остальная часть идет в региональный бюджет. В целях эксперимента, можно увеличить до 40% поступаемых налоговых доходов в бюджеты городов.

Заключение

Резюмируя вышеизложенное, сделаем выводы, что под самодостаточностью муниципальных бюджетов следует понимать обеспеченность его доходами за счет источников, законодательно установленных для органов местного самоуправления. Отсюда следует, что методические подходы к оценке самодостаточности муниципальных бюджетов должны учитывать структуру и экономический характер источников, формирующих доходы местного бюджета. Оценивая самодостаточность муниципальных бюджетов за основу взяты, величина, определяющая собственные доходы и расходы их сопоставимость. Оценку самодостаточности бюджета можно осуществить с применением существующих методических подходов, посредством анализа: абсолютных показателей; относительных коэффициентов; интегральных показателей, построение рейтингов. Расчеты показали признаки, рисков, характеризующих финансово- бюджетную несостоятельность муниципального образования. Выявлен высокий риск, характеризующий, что финансово- бюджетную несостоятельность в Новокузнецком городском округе. Для устранения выявленных негативных тенденций предлагаются мероприятия по наращиванию налогового потенциала и улучшающие инвестиционную привлекательность, создание благоприятствующей среды, способствующей развитию бизнеса в городе. Муниципальные бюджеты и обеспечение их самодостаточности нуждаются в разработке методических указаний, где будут конкретизированы данные, необходимые для совершенствования организации бюджетного процесса; налаживании работы по сбору налогов; появлении новых крупных промышленных объектов. В полной мере задействовать «Инициативное бюджетирование», как способ решить проблему самодостаточности муниципальных бюджета. Создание фонда поддержки бюджетной обеспеченности муниципалитета, который будет спонсироваться за счет налогов, уплачиваемых крупными организациями. Это позволит снизить риск возникновения дефицитности бюджета. Возникает необходимость корректировки налоговых поступлений в бюджеты городов посредством внесения изменений в соответствующее законодательство.

Библиографический список:

- Коротина, Н. Ю. Методика анализа финансового состояния бюджетов муниципальных образований. URL: https://cyberleninka.ru/article/n/metodika-analiza-finansovogo-sostoyaniya-byudzhetov-munitsipalnyh-obrazovaniy

- Агузарова, Ф.С., Токаева, С.К. Экономические преобразования в области местных налогов // Этап: экономическая теория, анализ, практика. 2020. № 5. С.58-65.

- Строков, А.И. Актуальные вопросы повышения эффективности управления общественными (государственными и муниципальными) финансами // Экономика и предпринимательство. 2015. № 9-2(62). С.26-29.

- Региональные и муниципальные финансы: учебник и практикум для бакалавриата и магистратуры / под ред. Л.Л.Игониной. М.: Издательство Юрайт, 2017. 480 с.

- Фрыгин, А.В. Отдельные аспекты обеспечения результативности и эффективности формирования доходов бюджетов на государственном и муниципальном уровне / А.В. Фрыгин, С.В. Музалев // МИР (Модернизация. Инновации. Развитие). 2018.Т. 6. № 3-1 (23). С. 46-49.

- Зубова, А.В. Методические подходы к оценке самодостаточности муниципального бюджета- сборник научных трудов по материалам VIII Научно-практической конференции школьников, студентов и преподавателей с международным участием. Кузбасский государственный технический университет им. Т.Ф. Горбачева. Кемерово, URL: https://science.kuzstu.ru/wp-content/Events/Conference/RM/2022/RM22/pages/Articles/084207.pdf 2022.

- Ситнова, И.А. Некоторые аспекты финансового обеспечения деятельности органов местного самоуправления / И.А. Ситнова, А.А. Барлыбаев, И.М. Рахматуллин, Г.И. Якшимбетова // Управление экономическими системами: электронный научный журнал. 2018. №1(107).

- Могилёв, С.В. Теоретические аспекты формирования доходов бюджетов муниципальных образований // Молодой ученый. 201. № 7-1. С.99-101.

- Гордиенко, М.С. Бюджетно-налоговая политика России: генезис, оценка качества: монография. М.: Русайнс, 2020. 245 с.

Интернет- ресурсы:

- Администрация города Кемерово: URL: https://kemerovo.ru/

- Администрация города Новокузнецка: URL: https://www.admnkz.info/

- Распоряжение коллегии Администрации Кемеровской области от 02.10.2019 г. № 602-р «Об утверждении сводного доклада о результатах мониторинга эффективности деятельности органов местного самоуправления городских округов и муниципальных районов Кемеровской области за 2018 год» [Электронный ресурс]// Информационно-правовая система «Консультант Плюс».

Bibliographic list:

- Korotina, N. Yu. Methods of analysis of the financial state of the budgets of municipalities [Metodika analiza finansovogo sostoyaniya byudzhetov munitsipalʹnykh obrazovaniy]. URL: ttps://cyberleninka.ru/article/n/metodika-analiza-finansovogo-sostoyaniya-byudzhetov-munitsipalnyh-obrazovaniy

- Aguzarova, F.S., Tokaeva, S.K. Economic transformations in the field of local taxes [Ekonomicheskiye preobrazovaniya v oblasti mestnykh nalogov]// Stage: economic theory, analysis, practice. 2020. No. 5. P.58-65.

- Strokov, A.I. Topical Issues of Improving the Efficiency of Management of Public (State and Municipal) Finances [Aktualʹnyye voprosy povysheniya effektivnosti upravleniya obshchestvennymi (gosudarstvennymi i munitsipalʹnymi) finansami]// Economics and Entrepreneurship. 2015. No. 9-2(62). pp.26-29.

- Regional and municipal finance: textbook and workshop for undergraduate and graduate students [Regionalʹnyye i munitsipalʹnyye finansy: uchebnik i praktikum dlya bakalavriata i magistratury]/ ed. L.L. Igonina. M.: Yurait Publishing House, 2017. 480 p.

- Frygin, A.V. Separate aspects of ensuring the effectiveness and efficiency of the formation of budget revenues at the state and municipal levels [Otdelʹnyye aspekty obespecheniya rezulʹtativnosti i effektivnosti formirovaniya dokhodov byudzhetov na gosudarstvennom i munitsipalʹnom urovne]/ A.V. Frygin, S.V. Muzalev // WORLD (Modernization. Innovations. Development). 2018.T. 6. No. 3-1 (23). pp. 46-49.

- Zubova, A.V. Methodological approaches to assessing the self-sufficiency of the municipal budget — a collection of scientific papers based on the materials of the VIII Scientific and Practical Conference of Schoolchildren, Students and Teachers with International Participation [Metodicheskiye podkhody k otsenke samodostatochnosti munitsipalʹnogo byudzheta- sbornik nauchnykh trudov po materialam VIII Nauchno-prakticheskoy konferentsii shkolʹnikov, studentov i prepodavateley s mezhdunarodnym uchastiyem]. Kuzbass State Technical University. T.F. Gorbachev. Kemerovo, URL: https://science.kuzstu.ru/wp-content/Events/Conference/RM/2022/RM22/pages/Articles/084207.pdf 2022.

- Sitnova, I.A. Some aspects of financial support for the activities of local governments [Nekotoryye aspekty finansovogo obespecheniya deyatelʹnosti organov mestnogo samoupravleniya]/ I.A. Sitnova, A.A. Barlybaev, I.M. Rakhmatullin, G.I. Yakshimbetova // Management of economic systems: electronic scientific journal. 2018. No. 1 (107).

- Mogilev, S.V. Theoretical aspects of the formation of municipal budget revenues [Teoreticheskiye aspekty formirovaniya dokhodov byudzhetov munitsipalʹnykh obrazovaniy]// Young scientist. 201. No. 7-1. S.99-101.

- Gordienko, M.S. Russian fiscal policy: genesis, quality assessment: monograph [Byudzhetno-nalogovaya politika Rossii: genezis, otsenka kachestva: monografiya]. : Rusajns, 2020. 245 p.

Internet resources:

- Administration of the city of Kemerovo [Administratsiya goroda Kemerovo]: URL: https://kemerovo.ru/

- Administration of the city of Novokuznetsk [Administratsiya goroda Novokuznetska]: URL: https://www.admnkz.info/

- Order of the Board of the Administration of the Kemerovo Region dated 02.10.2019 No. 602-r “On approval of the consolidated report on the results of monitoring the effectiveness of the activities of local governments of urban districts and municipal districts of the Kemerovo region for 2018” [Ob utverzhdenii svodnogo doklada o rezulʹtatakh monitoringa effektivnosti deyatelʹnosti organov mestnogo samoupravleniya gorodskikh okrugov i munitsipalʹnykh rayonov Kemerovskoy oblasti za 2018 god]// Information and legal «Consultant Plus» system.

Еще в рубриках

Кемеровская область — Кузбасс

Финансы регионов