Оценка эффективности мер по стимулированию инвестиционной активности малого предпринимательства

Evaluation of the effectiveness of measures to stimulate the investment activity of small businesses

Авторы

Аннотация

Развитие малого бизнеса влияет на уровень финансового благополучия населения страны и, как следствие, на повышение качества жизни граждан. В статье указывается, что в России реализуется масштабная государственная поддержка, с помощью которой реализуются мероприятия, связанные с созданием и улучшением условий для развития малого бизнеса. При обработке данных использовались общенаучные методы исследования: сравнительный анализ, графический анализ, синтез, группировка, обобщение. Целью настоящего исследования является анализ государственной поддержки малого предпринимательства в современных условиях Российской Федерации и зарубежных стран. Методика сравнительного анализа и синтеза в контексте данной статьи основана на обзоре зарубежных и российских научных публикаций, практических рекомендациях ведущих экспертов, стратегических документах по регулированию малого бизнеса на государственном уровне. В статье исследуются инструменты поддержки малого бизнеса в Российской Федерации и зарубежных странах, таких как Германия, Китай и США. Также авторами были выделены основные меры поддержки во всех странах. Полученные результаты помогут в дальнейших исследованиях применить на практике и оценить влияние данных инструментов на показатели успеха малого бизнеса.

Ключевые слова

оценка эффективности, малый бизнес, малое и среднее предпринимательство, государственная поддержка, инвестиционная активность, малые предприятия, предпринимательство.

Финансирование

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 21-510-07003 «Формирование финансово-инвестиционного механизма поддержки субъектов малого предпринимательства в условиях становления молодого государства», 2021 г.

Рекомендуемая ссылка

Оценка эффективности мер по стимулированию инвестиционной активности малого предпринимательства// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №1 (69). Номер статьи: 6910. Дата публикации: 24.02.2022. Режим доступа: https://eee-region.ru/article/6910/

DOI: 10.24412/1999-2645-2022-169-10

Authors

Abstract

The development of small business affects the level of financial well-being of the country's population and, as a result, improves the quality of life of citizens. The article states that large-scale state support is being implemented in Russia, with the help of which measures are being implemented related to the creation and improvement of conditions for the development of small businesses. When processing the data, general scientific research methods were used: comparative analysis, graphical analysis, synthesis, grouping, generalization. The purpose of this study is to analyze the state support for small business in the current conditions of the Russian Federation and foreign countries. The methodology of comparative analysis and synthesis in the context of this article is based on a review of foreign and Russian scientific publications, practical recommendations from leading experts, and strategic documents on the regulation of small businesses at the state level. The article explores the tools to support small businesses in the Russian Federation and foreign countries such as Germany, China and the United States. The authors also identified the main support measures in all countries. The results obtained will help in further research to put into practice and evaluate the impact of these tools on the success rates of small businesses.

Keywords

small business, small and medium business, government support, investment activity, small businesses, entrepreneurship.

Project finance

The study was carried out with the financial support of the Russian Foundation for Basic Research within the framework of the scientific project No. 21-510-07003 "Formation of a financial and investment mechanism for supporting small businesses in the conditions of the formation of a young state", 2021.

Suggested Citation

Evaluation of the effectiveness of measures to stimulate the investment activity of small businesses// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №1 (69). Art. #6910. Date issued: 24.02.2022. Available at: https://eee-region.ru/article/6910/

DOI: 10.24412/1999-2645-2022-169-10

Введение

Субъекты малого и среднего предпринимательства (МСП) на сегодняшний день являются важным источником процветания и занятости, а также основным источником инноваций и двигателем экономического роста.

Малый и средний бизнес в Российской Федерации должен был заменить основные элементы советской экономики, управляемой отраслевыми министерствами и Госпланом. Но за 30 лет условия его деятельности по совокупным параметрам доступности капитала, налогообложения и административной среды ни разу не достигли уровня мировых лидеров (табл. 1).

Таблица 1 — Малое и среднее предпринимательство в России и зарубежных странах в 2021 году [1]

| Доля в ВВП, % | Доля занятых, % | |

| Россия | 20,8 | 27,0 |

| США | 56,0 | 52,0 |

| Германия | 43,0 | 57,0 |

| Китай | 60,0 | 83,0 |

По данным вышеприведенной таблицы можно отметить, что показатели МСП в России традиционно ниже, чем в других крупнейших или активно развивающихся экономиках мира. В России доля малого и среднего предпринимательства в ВВП составляет всего 20,8%, что в два раза ниже уровня Германии и почти в 3 раза ниже уровня США и Китая.

К сожалению, в мировой практике до сих пор нет единого подхода к идентификации малого и среднего предпринимательства, их классификации и критериям. В связи с этим существенно снижен объем экспорта малого и среднего бизнеса, отсутствует возможность сопоставлений результатов деятельности в разных странах. Также достаточно сложно изучить и использовать передовые практики и мировой опыт данного сектора экономики.

Материалы и методы

В процессе выполнения исследования использовались общенаучные подходы, такие как диалектический и системный, что позволило обеспечить формирование логических выводов и рекомендаций от общего к частному на основе взаимосвязи и взаимообусловленности процессов и явлений при разработке риск-эволюционного подхода к исследованию финансирования инвестиционного процесса. Авторами также были использованы методы синтеза, обобщения, сравнения, аналогии, дедукции, хронологический метод при структурировании трех уровней представленного методического подхода.

Источниками информации являются нормативно-правовые акты федерального и регионального уровней, первичные и вторичные статистические данные, доклады и отчеты научно-исследовательских центров и аналитических сборников органов исполнительной власти и консультационных компаний.

Результаты исследования

Во многих странах мира к сфере малого бизнеса относят предприятия учитывая следующие критерии: численность работников и годовой объем продаж. Конкретные значения указанных критериев определяются уровнем социально-экономического развития стран и иными особенностями, в том числе и уровнем организации национальной статистики. Далее будут рассмотрены критерии отнесения предприятий к субъектам малого предпринимательства в России и зарубежных странах (табл. 2).

Таблица 2 – Критерии отнесения предприятий к субъектам малого предпринимательства в России и зарубежных странах*

| Количество сотрудников, чел. | Выручка | |||||||

| РФ | ФРГ | Китай | США | РФ, млн руб. |

ФРГ, млн евро |

Китай, млн юаней |

США, млн долл |

|

| Микро- предприятия |

< 15 | < 10 | < 100 | 50-1500 | < 120 | < 2 | < 20 | 0,75-38 |

| Малые предприятия | < 100 | < 50 | < 300 | < 800 | < 10 | < 80 | ||

* Составлено автором по: [2, 3, 4, 5, 6]

Российская Федерация. В России сферу малого и среднего предпринимательства подразделяют на микропредприятия (до 15 человек), малые предприятия (16-100 человек) и средние предприятия (101-250 человек) [2] исходя из среднесписочной численности работников за предшествующий календарный год и дохода, полученного от осуществления предпринимательской деятельности за предшествующий календарный год (микропредприятия – 120 млн. рублей, малые предприятия – 800 млн. рублей, средние предприятия – 2 млрд. рублей) [3].

Германия. Почти все компании в Германии – это малые и средние предприятия (МСП). По данным 2019 года большая половина занятых работали в малых и средних компаниях. Однако по объемам продаж доминируют крупные компании. Например, в 2019 году объем продаж малых и средних компаний составил всего 29% [4].

Единый подход к определению малого и среднего бизнеса установлен в Европейском союзе. Он представлен в Рекомендациях Комиссии Европейского союза 2003/361/ЕС от 6 мая 2003 г. К субъектам малого и среднего предпринимательства может быть отнесен «любой хозяйствующий субъект независимо от его юридической формы, вовлеченный в экономическую деятельность, включая ремесленную деятельность, как на индивидуальной основе, так и в качестве семейного бизнеса, а также партнерство или ассоциация, являющиеся постоянными участниками экономической деятельности» [5].

Численность персонала и оборот/сумма баланса являются основными факторами, которые определяют тип предприятия. Согласно рекомендациям Комиссии ЕС, различают микропредприятия (до 9 человек и до 2 млн евро), малые компании (до 49 человек и до 10 млн евро) и средние (до 249 человек и 50 млн евро). В крупных компаниях работает более 249 сотрудников, а оборот превышает 50 миллионов евро [4].

Китай. Каждый год в Китае появляется примерно пять миллионов малых и средних предприятий, то есть происходит увеличение МСП примерно на десять процентов по сравнению с прошлым годом. После экономических реформ в Китае МСП стали одной из движущих сил экономики. По оценкам, в 2019 году количество малых и средних предприятий превысило 38 миллионов.

Классификация МСП в Китае довольна сложная и имеет разные критерии для некоторых отраслей. Согласно Закону Китая о развитии малого и среднего предпринимательства, МСП классифицируются в зависимости от вида деятельности:

- по количеству сотрудников – численность для малых предприятий до 300 сотрудников, для микропредприятий до 100 сотрудников;

- по годовому доходу – выручка от реализации для малых предприятий до 80 миллионов юаней, для микропредприятий до 20 миллионов юаней;

- по совокупным активам – не более 50 млн юаней [6].

Соединенные Штаты Америки (США). В соответствии с разделом 3 (a) (2) Закона о малом бизнесе, Управление малого бизнеса (SBA) США устанавливает критерии отнесения бизнеса к сектору малых предприятий, категория средний бизнес отсутствует. SBA меняет стандарты по мере необходимости, чтобы отразить отраслевые различия и определить право малого бизнеса на участие в федеральных программах [7, 8].

Small Business Administration рассматривает экономические характеристики, включающие структуру отрасли, включая степень конкуренции, средний размер фирмы, начальные затраты и барьеры для входа, а также распределение фирм по размеру. При определении численности сотрудников учитываются все лица, которые работают полный рабочий день, неполный рабочий день, а также занятые на другой основе.

Стандарты размера SBA определяют, является ли предприятие малым и, следовательно, имеет право на государственные программы и преференции, которые предназначены для малого бизнеса. Стандарты размеров установлены для видов экономической деятельности или промышленности в соответствии с Североамериканской системой отраслевой классификации (NAICS), согласно которой размеры выражаются либо в количестве сотрудников, либо в миллионах долларов годовой выручки в зависимости от отрасли (всего 1160 подотраслей) [9]:

- минимальное количество сотрудников при розничной торговле – от 50 человек, максимальное количество сотрудников при добыче полезных ископаемых – до 1500 человек;

- объем годовой выручки при производстве зерна или риса – от 0,75 млн. долл., объем годовой выручки семейных гипермаркетов, радиостанций – до 38 млн. долл. Коммерческие банки – до 550 млн. долл. в активах.

Обсуждение и выводы

Согласно п.1 ст. 17 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» «оказание финансовой поддержки субъектам малого и среднего предпринимательства и организациям, образующим инфраструктуру поддержки субъектов малого и среднего предпринимательства, может осуществляться в соответствии с законодательством Российской Федерации за счет средств бюджетов субъектов Российской Федерации, средств местных бюджетов путем предоставления субсидий, бюджетных инвестиций, государственных и муниципальных гарантий по обязательствам субъектов малого и среднего предпринимательства и организаций, образующих инфраструктуру поддержки субъектов малого и среднего предпринимательства» [2].

Кредитование — это один из самых распространенных инструментов привлечения финансирования субъектами малого и среднего предпринимательства. Кредит можно получить как в банке, так и в небанковской кредитной организации.

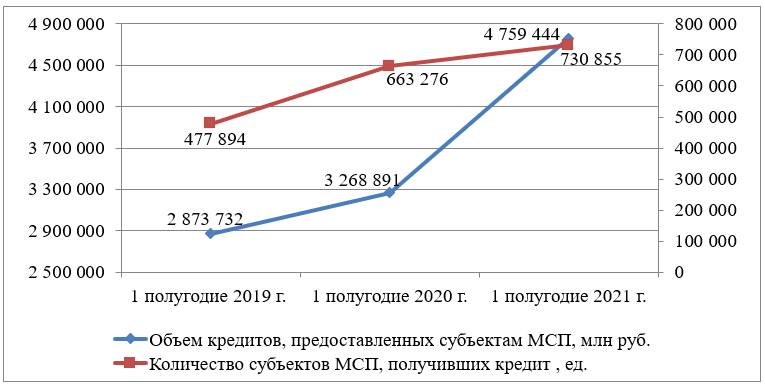

По данным статического бюллетеня Банка России ««Кредитование субъектов малого и среднего предпринимательства» объем кредитов, предоставленных субъектам МСП, возрастает (рис. 1). Так, за первое полугодие 2021 года объем предоставленных субъектам МСП кредитов составил 4759 млрд рублей, увеличился на 65,6% по сравнению с аналогичным периодом 2019 года (количество субъектов МСП, получивших кредит выросло на 52,9% и составило 730 855 единиц в первом полугодии 2021 г.

Рисунок 1 — Объем кредитов, предоставленных субъектами МСП и количество субъектов МСП, получивших кредит

Составлено автором по: [10]

Финансовая помощь субъектам малого и среднего предпринимательства также осуществляется по следующим направлениям:

- Налоговые льготы: упрощенная система налогообложения (гл. 26.2 НК РФ), единый сельскохозяйственный налог) (гл. 26.1 НК РФ) и др.

- Финансовые льготы: проценты по займам и кредитам; гранты и безвозмездные субсидии на возмещение затрат по лизингу; проекты по софинансированию, льготы на участие в конгрессно-выставочных мероприятиях.

- Административные льготы: упрощенный бухгалтерский учет и кассовая дисциплина, возможность оформления срочных трудовых договоров, надзорные каникулы, специальные квоты для субъектов малого и среднего бизнеса в государственных закупках.

- Предоставление на конкурсной основе субсидий малому бизнесу на компенсацию произведенных затрат, после анализа первичной бухгалтерской документации [11].

Далее рассмотрим основные программы государственной поддержки финансирования малого и среднего бизнеса [12].

- Программа льготного кредитования малого и среднего бизнеса. В рамках данной программы кредитование предпринимателей осуществляется по ставке до 8,5% годовых, при этом недополученная прибыль банков компенсируется государством. Также согласно программе упрощен доступ к кредитным ресурсам и требования для получения займа (таблица 3). Заемщиками могут выступать МСП и ИП, осуществляющие деятельность в приоритетных отраслях (Постановление Правительства РФ от 30.12.2018 г. № 1764; Федеральный закон от 02.12.2019 № 380-ФЗ).

Таблица 3 — Процентные ставки по программе льготного кредитования МСП

| Процентная ставка | Цель получения |

| кредиты по 7,25% | — пополнение оборотных средств – 500 тыс.-5 млн. рублей, на срок до 3 лет; — инвестиционные — 500 тыс.-2 млрд. рублей, на срок до 10 лет; — на рефинансирование до 10 лет; — на развитие предпринимательской деятельности до 10 млн рублей, до 5 лет, до 9,95% |

- Программа субсидирования кредитов на возобновление деятельности. Согласно представленной программе предприятия имеют возможность получить кредит для возобновления своей деятельности. Если предприятие, сохранит не менее 90% сотрудников на рабочих местах, то кредит списывается вместе с процентами. Заемщики, сохранившие не менее 80% работников, возвращают только половину ссуды и процентов по ней. Заемщиками выступают МСП и ИП из отраслей, пострадавших от COVID-19. Максимальный срок кредита составляет 12 месяцев (Постановление Правительства РФ от 16.05.2020 г. № 696; Распоряжение Правительства РФ от 02.04.2020 г. № 1286-р).

- Программа субсидирования кредитов на неотложные нужды для поддержки и сохранения занятости. Компании, осуществляющие деятельность не менее 1 года, которые попадают в группу наиболее пострадавших отраслей экономики, могут получить беспроцентные кредиты для выплаты заработных плат. Также одним из условий такого кредита является количество работников, которое должно составлять не менее 90%. Формула расчета размера кредита: количество работников * МРОТ * 6 мес. (Постановление Правительства РФ от 02.04.2020 г. № 422; Распоряжения Правительства РФ от 02.04.2020 г. № 845-р, от 24.04.2020 г. № 1129-р).

- Программа субсидирования на обеспечение отсрочки по кредитам. Согласно данной программе предприятия имеют возможность получить отсрочку для платежей по кредитам на 6 месяцев, а также могут рассчитывать на снижение общей суммы отсроченной задолженности за счет федеральных субсидий для банков. В течение 6 месяцев заемщик не платит 67% от общей суммы процентов. А остальные 33% можно погасить в соответствии с графиком или включить их в основной долг (Постановление Правительства РФ от 02.04.2020 г. № 410; Распоряжение Правительства РФ от 02.04.2020 г. № 846-р).

- Программа предоставления льготных микрозаймов на неотложные нужды. Согласно этой программе предприятия из различных отраслей могут получить микрозаймы на неотложные расходы по льготной ставке, которая не превышает размер ключевой ставки Банка России. Цели таким займов могут быть следующие: выплата заработной платы сотрудникам, оплата коммунальных услуг, рефинансирование кредитов и другие неотложные нужды. В рамках программы упрощены требования к заемщикам в части отсутствия задолженности по налогам и сборам. Микрозаймы выдаются по ставке до 5,5% сроком до 2 лет (Постановление Правительства РФ от 15.04.2014 г. № 316; Распоряжения Правительства РФ от 30.04.2020 г. № 1192-р, от 16.05.2020 г. № 1297-р).

Авторы считают необходимым исследовать и обратить внимание на инструменты поддержки малого бизнеса в зарубежных странах.

Германия. Одним из главных условий активного развития малого бизнеса в Германии является всесторонний уровень государственной поддержки. Основным направлением помощи со стороны государственных органов Германии, а также ряда других развитых стран, являются высокотехнологичные отрасли промышленности. Малые предприятия в таких секторах имеют привилегированный доступ к государственному финансированию. Основные направления государственной поддержки малого бизнеса в Германии:

- предоставление кредитов малым и средним предприятиям, ориентированным на инновации;

- предоставление кредитов малому бизнесу, который участвует в развитии регионов Германии с низкими экономическими показателями;

- финансирование проектов в компаниях, занятых в определенных областях, которые нуждаются в наиболее радикальной модернизации производства;

- финансирование проектов, которые направлены на сохранение и улучшение благоприятных экологических условий и связанны с охраной окружающей среды;

- предоставление кредитов компаниям, занимающимся строительством нового жилья и решением проблем с жильем [12].

Рассмотрим программы, которые действуют в Европейском союзе (далее – ЕС) и распространяются на Германию (табл. 4). Финансирование ЕС доступно для всех типов компаний любого размера и сектора, включая предпринимателей, стартапы, микрокомпании, малые и средние предприятия и более крупные предприятия. Доступен широкий спектр финансирования: бизнес-кредиты, микрофинансирование, гарантии и венчурный капитал. Ежегодно ЕС поддерживает более 200 000 предприятий.

Таблица 4 — Программы поддержки малого бизнеса в ЕС [13]

| Программа | Описание |

| COSME Programme | · Гарантии малым и средним предприятиям по кредитам в основном до 150 000 евро. · Собственный капитал (этап роста и расширения). COSME стремится облегчить субъектам МСП доступ к финансам на всех этапах их жизненного цикла – создание, расширение или передача бизнеса. Благодаря поддержке Европейского Союза получение гарантий, займов и собственного капитала предприятиям становится легче. |

| InnovFin Programme | · Кредиты и гарантии инновационному бизнесу. · предоставляет ссуды, гарантии по кредитам или финансирование долевого участия, как правило, от 7,5 до 75 миллионов евро · Финансирование научно-исследовательских проектов. · Собственный капитал (ранняя и начальная фаза). InnovFin стремится облегчить и ускорить доступ к финансам для инновационных предприятий и организаций в Европе. InnovFin поддерживает проекты, которые по своей природе более рискованные и трудные для оценки, чем традиционные. |

| Creative Europe | § Кредитование малых и средних предприятий в сфере культуры и творчества. |

| Programme for Employment and Social Innovation | § Микрозаймы до 25 000 евро для микропредприятий и уязвимых лиц, желающих создать или развивать микрокомпанию. § Инвестиции в социальные предприятия до 500 000 евро. |

| European Structural and Investment Funds | § Ссуды, гарантии, долевое финансирование или бизнес-гранты. Поддержка предоставляется за счет многолетних программ, финансируемых ЕС. |

| European Investment Bank and European Investment Fund | § Бизнес-кредиты, микрофинансирование, гарантии и венчурный капитал. |

| European Guarantee Fund (EGF) | § Гарантийный фонд, созданный государствами-членами ЕС в ответ на экономические последствия вспышки пандемии COVID-19, как поддержка для МСП |

Китай. Правительство Китая постоянно принимает меры по расширению доступа к финансовым услугам для МСП. К ним относятся налоговые субсидии, снижение налогов, косвенное вмешательство правительства через государственные финансовые учреждения:

- Правительство поощряет финансирование МСП на рынке капитала (облигации и акции). Коллективные облигации, совместно выпущенные тремя или более МСП, могут быть выпущены на межбанковских рынках настоящее время проводятся реформы, направленные на облегчение акционерного финансирования для МСП.

- Крупные коммерческие банки также имеют специальные отделы финансирования МСП для содействия финансированию. Утверждаются новые лицензии частных банков, чтобы обеспечить более широкий доступ к финансовым услугам для МСП. Регулирующие органы снижают коэффициенты риска, применяемые для кредитов МСП на сумму менее 5 миллионов юаней.

Приоритеты политики Китая также сосредоточены на снижении стоимости финансирования для МСП. Центральный банк установил более низкие требования к необходимым резервам для квалифицированных банков, которые поддерживают кредитование малого и среднего бизнеса и сельского хозяйства. Кроме того, Государственный совет запретил взимать необоснованные сборы и сборы за финансирование МСП и освободил некоторые административные сборы в 2013 году. Субсидии от фискальных органов использовались в программах микрокредитования для снижения ставок по кредитам. Прямое государственное кредитование МСП через государственные банки или косвенные кредитные гарантии были относительно небольшими.

Были также применены меры для поощрения финансирования МСП. В сентябре 2015 года был создан национальный фонд МСП для укрепления развития МСП на местном уровне. Фонд решает проблемы финансирования МСП и способствует развитию предпринимательства в Китае. В то же время бюджетные субсидии в виде временных налоговых льгот или другой бюджетной поддержки активно используются для содействия финансированию МСП. Например, в последние годы МСП освобождены от некоторых налогов и сборов Правительство намерено и дальше снижать административные барьеры для выхода на рынок, например, для предпринимателей малого и среднего бизнеса была упрощена регистрация бизнеса.

Правительство также поощряет финансовые инновации в качестве альтернативных источников финансирования для МСП. Подготовлены альтернативные источники финансирования, такие как факторинг, дисконтирование счетов, торговое финансирование, более доступные для МСП [14].

Соединенные Штаты Америки (США). Ключевую роль в поддержке малого и среднего предпринимательства США занимает Администрация малого бизнеса (Small Business Administration, SBA), которая находится в прямом подчинении Президента. К функциям данной организации относят: от оказания консультационных и менторских услуг до кредитования и предоставления гарантий. Основные усилия направлены на поддержку малых предприятий и стартапов, которые не могут получить традиционное кредитное финансирование [15].

Наиболее известными базовыми программами поддержки малого бизнеса являются: Small Business Administration 7(а) Loan Guaranty Program, Small Business Administration 504/Certified Development Company Loan Guaranty Program, Microloan Program и специальная программа Disaster Loan Program. Все вышеприведенные программы имеют строго целевой характер, а также свой сегмент реализации, четко формализованные критерии и условия участия кредиторов и заемщиков.

В одной из самых крупных и известных программ 7(а) Loan Guaranty Program предусмотрен единый порядок предоставления кредитов в рамках подпрограмм. На первом этапе уполномоченные коммерческие банки направляют поданную заемщиком (стартапом или малым предприятием) кредитную заявку в SBA для экспертизы. В случае ее одобрения Small Business Administration предоставляет коммерческому банку и заемщику кредитные гарантии, а банк выдает заемщику кредит по льготной процентной ставке. В таблице 5 представлены условия кредитования по программе 7 (а) и ее подпрограммам.

Таблица 5 — Условия кредитования по программе 7(а) [16]

| Программа / подпрограммы | Размер кредита (тыс. долл.) | Срок кредита (лет) |

Размер гарантии (%) | Процентная ставка |

| Standard 7(a) | 5 000 | 10 | 85% — до 150 000 долларов США 75% — более 150 000 долларов США |

По согласованию, но не более максимальной ставки SBA |

| Подпрограммы: | ||||

| 7(a) Small Loan | 350 | 6 | 85% — до 150 000 долларов США

75% — более 150 000 долларов США |

По согласованию, но не более максимальной ставки SBA |

| SBA Express (ускоренным сроком выполнения проверки SBA) |

350 | 7 | 50 | По согласованию, но не более максимальной ставки SBA |

| Export Express | 500 | 7 | 90% — до 350 000 долларов США 75% — более 350 000 долларов США |

По согласованию, но не более максимальной ставки SBA |

| Export Working Capital | 5 000 | До 12 месяцев | 90 | По согласованию |

| International Trade | 5 000 | · 10 лет на постоянный оборотный капитал · до 10 лет на машины и оборудование · до 25 лет на недвижимость |

90 | По согласованию, но не более максимальной ставки SBA |

| Veterans Advantage | 5 000 | До 25 | 50-75 | По согласованию, но не более максимальной ставки SBA |

Администрация малого бизнеса (SBA) управляет несколькими программами поддержки малого бизнеса, включая программы гарантирования кредитов, призванные стимулировать кредиторов предоставлять кредиты малым предприятиям.

Программа гарантирования займов 504 Сертифицированной Компании-разработчика SBA (504/CDC) осуществляется через некоммерческие Сертифицированные Компании-разработчики (CDCS). Обеспечивается долгосрочное финансирование по фиксированной ставке для основных фондов, таких как земля, здания, оборудование и техника. Кредитно-гарантийная поддержка в рамках этой программы нацелена на создание и сохранение рабочих мест в секторе МП. В США функционируют более 260 CDC, каждая из которых охватывает конкретную территорию и предоставляет определенный спектр услуг (табл. 5) [17].

По программе Microloan субъектам малого предпринимательства, стартапам и финансовым посредникам, оказывающим услуги по кредитованию сектора МП предоставляются краткосрочные микрокредиты, кредитные линии или гранты. Основными требованиями получения кредита Microloan является ведение бизнеса более 4 лет и ежегодный доход от 180 тысяч долларов. Стартапам предъявляется одно условие – срок ведение бизнеса составляет не менее двух лет (табл. 5) [18].

В рамках специальной программы Disaster Loan агентство SBA предоставляет МП долгосрочные ссуды под низкую процентную ставку для ремонта (замены) незастрахованного (частично застрахованного) имущества, поврежденного в результате экономического и/или физического ущерба. Максимальный размер такого кредита составляет 2 млн долл. по ставке не более 4% (табл. 6) [19].

Таблица 6 — Базовые программы поддержки малого предпринимательства в США

| Программа | Размер кредита (тыс. долл.) | Срок кредита (лет) | Размер гарантии (%) | Процентная ставка |

| 504/CDC | 5 000 | 20 | 50-100 | 2,2-4,75 |

| Microloan | 50 | 6 | — | 2,0-3,0 |

| Disaster Loan | 2 000 | — | — | До 4% |

Проведенный анализ основан на сравнении реализуемых мер государственной поддержки малого бизнеса в Российской Федерации, Германии, Китае и США. По результатам анализа основные меры поддержки в каждой стране представлены в Таблице 7.

Таблица 7 — Поддержка субъектов малого бизнеса в разных странах

| Субсидии | Гранты | Льготное кредитование и гарантии | Дотации | Лизинг | Гос.закупки | Консультации | Компенсации | |

| РФ | + | + | + | + | + | |||

| Германия | + | + | + | |||||

| Китай | + | + | + | + | ||||

| США | + | + | + | + | + |

На сегодняшний день во всех странах идет активная поддержка субъектов малого бизнеса. Создание благоприятных условий посредством государственной поддержки помогает бизнесу сохранить долю малых предприятий в экономике в периоды кризиса, а также позволяет повысить уровень занятости населения и снизить безработицу.

При этом поддержка сектора малого бизнеса должна быть не только оказана, но и должна быть эффективной. Реализация государственных мер требует формирования гибкой организационной структуры в сфере поддержки и развития предпринимательства, основанной на тесном взаимодействии государства и бизнеса, дальнейшем развитии и повышении эффективности диалога между ними.

Заключение

В Российской Федерации можно отметить значительный интерес со стороны государства к развитию и полноценному включению в инвестиционный процесс таких его участников, как действующие малые предприятия, что позволит в полной мере раскрыть их экономический потенциал при помощи конструирования эффективного взаимодействия в инвестиционном процессе при достижении плановых показателей национального проекта РФ «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» и, в конечном итоге, повысить конкурентоспособность страны, сохранить занятость и создать новые рабочие места, а также увеличить налоговые поступления в бюджеты всех уровней.

Основными проблемами, сдерживающими развитие малого и среднего предпринимательства, и его вовлечение в инновационное развитие России являются: несовершенство нормативно-правовой базы; отсутствие действенных кредитных механизмов поддержки бизнеса; неразвитость информационной и кадровой инфраструктуры. Однако наличие значительного мирового опыта поддержки малого бизнеса свидетельствует о том, что решение данных проблем возможно. Необходимо продолжать изучать мировой опыт и адаптировать его к российским условиям.

Список литературы

- Специальный доклад Президенту Российской Федерации – 2021 о состоянии малого и среднего бизнеса – МСП/ПОСТКОВИД. // Режим доступа: URL http://doklad.ombudsmanbiz.ru/2021/7.pdf

- Федеральный Закон РФ № 209-ФЗ от 24.07.2007 г (ред. от 02.07.2021г.) «О развитии малого и среднего предпринимательства в Российской Федерации» // Режим доступа https://www.consultant.ru/document/cons_doc_LAW_52144/

- О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства: Постановление Правительства РФ № 265 от 04.04.16 г. // Российская газета. – 2016. — 11 апреля. — № 76

- Commission Recommendation of 6 May 2003 concerning the definition of micro, small and medium-sized enterprises (Text with EEA relevance) (notified under document number C (2003) 1422) Official Journal L 124 , 20/05/2003 P. 0036 – 0041. // Режим доступа: http://data.europa.eu/eli/reco/2003/361/oj

- Kleine und mittlere Unternehmen. // Режим доступа:: https://www.destatis.de/DE/Themen/Branchen-Unternehmen/Unternehmen/Kleine-Unternehmen-Mittlere-Unternehmen/_inhalt.html

- Соловьева, А.А. Сравнительный анализ мер государственной поддержки субъектов малого предпринимательства в Российской Федерации и Китайской народной республике: перспективы рецепции управленческого опыта // Научные записки молодых исследователей. – 2019. – №1. – // Режим доступа:: https://cyberleninka.ru/article/n/sravnitelnyy-analiz-mer-gosudarstvennoy-podderzhki-subektov-malogo-predprinimatelstva-v-rossiyskoy-federatsii-i-kitayskoy-narodnoy

- Small Business Size Regulations; Size Standards and the North American Industry Classification System. – // Режим доступа: https://www.federalregister.gov/d/00-11874

- Сероштан, М.В., Дарвиш, Ф. Критерии отнесения хозяйствующих субъектов к малому и среднему предпринимательству: Российская и зарубежная практика // Новые технологии. 2019. – №2. – // Режим доступа: https://cyberleninka.ru/article/n/kriterii-otneseniya-hozyaystvuyuschih-subektov-k-malomu-i-srednemu-predprinimatelstvu-rossiyskaya-i-zarubezhnaya-praktika

- Electronic Code of Federal Regulations (e-CFR) // Legal Information Institute. // Режим доступа: https://www.law.cornell.edu/cfr/text

- Процентные ставки по кредитам и депозитам и структура кредитов и депозитов по срочности. // Режим доступа: https://cbr.ru/statistics/bank_sector/int_rat/

- Государственная поддержка малого, среднего бизнеса и ИП. // Режим доступа: https://ppt.ru/art/krizis/kak-gosudarstvo-podderzhivaet-biznes

- Bazilinska, O., Panchenko, O., Dovhinka, Y. Comparison of running a small enterprise in Germany and Ukraine // Проблемы и перспективы экономики и управления. — №4 (8). – 2016. – С. 100-106

- Access to finance. // Режим доступа:: https://europa.eu/youreurope/business/finance-funding/getting-funding/access-finance/index_en.htm

- Lam, W.R. and Liu, Y. Tackling Small and Medium-Sized Enterprises (SMEs) Financing in China // Annals of economics and finance. – 21-1. – 2020. – p. 209-239

- Craig, B.R., Jackson, III W., Thomson, J.B. On Government Intervention in the Small-Firm Credit Market and its Effect on Economic Performance. Federal Reserve Bank of Cleveland Working Paper 07–02, 2007, pp. 47-67 // Режим доступа: https://www.imemo.ru/en/index.php?page_id=1248&file=https://www.imemo.ru/files/File/magazines/meimo/12_2019/03-ZABOLOTSKAYA.pdf

- Become an SBA lender // Small Business Administration. // Режим доступа: https://www.sba.gov/partners/lenders/become-sba-lender

- 504/CDC Loan Guaranty Program // Small Business Administration. Congressional Research Service. – 2019. // Режим доступа: https://fas.org/sgp/crs/misc/R41184.pdf

- Microloan Program //Office of Economic Opportunity U.S. Small Business Administration. – 2018. // Режим доступа: https://www.sba.gov/sites/default/files/2018-05/Microloan%20SOP%2052%2000%20B.pdf

- Disaster Loan Program Changes. // Режим доступа:: https://www.federalregister.gov/documents/2021/09/08/2021-19232/disaster-loan-program-changes

- Паюсов, А.А., Шеина, Е.Г. Финансовый механизм трансфертного ценообразования промышленных корпораций в условиях управления рисками: монография // Екатеринбург, Юника. 2019. — 164 с.

Bibliography

- Special report to the President of the Russian Federation — 2021 on the state of small and medium-sized businesses — SMEs / POST-COVID. [Spetsial’nyy doklad Prezidentu Rossiyskoy Federatsii – 2021 o sostoyanii malogo i srednego biznesa – MSP/POSTKOVID]// Access mode: URL http://doklad.ombudsmanbiz.ru/2021/7.pdf

- Federal Law of the Russian Federation No. 209-FZ of 2007-07-24 (as amended on 2021-07-02) “On the development of small and medium-sized businesses in the Russian Federation” [O razvitii malogo i srednego predprinimatel’stva v Rossiyskoy Federatsii]// Access mode https://www.consultant.ru/document/ cons_doc_LAW_52144/

- On the marginal values of income received from entrepreneurial activities for each category of small and medium-sized businesses [O predel’nykh znacheniyakh dokhoda, poluchennogo ot osushchestvleniya predprinimatel’skoy deyatel’nosti, dlya kazhdoy kategorii sub»yektov malogo i srednego predprinimatel’stva]: Decree of the Government of the Russian Federation No. 265 dated 04.04.16 // Rossiyskaya Gazeta. — 2016. — April 11. — No. 76.

- Commission Recommendation of 6 May 2003 concerning the definition of micro, small and medium-sized enterprises (Text with EEA relevance) (notified under document number C (2003) 1422) Official Journal L 124 , 20/05/2003 P. 0036 – 0041. // Режим доступа: http://data.europa.eu/eli/reco/2003/361/oj

- Kleine und mittlere Unternehmen. // Режим доступа:: https://www.destatis.de/DE/Themen/Branchen-Unternehmen/Unternehmen/Kleine-Unternehmen-Mittlere-Unternehmen/_inhalt.html

- Solovieva, A.A. Comparative analysis of state support measures for small businesses in the Russian Federation and the People’s Republic of China: prospects for the reception of managerial experience [Sravnitel’nyy analiz mer gosudarstvennoy podderzhki sub»yektov malogo predprinimatel’stva v Rossiyskoy Federatsii i Kitayskoy narodnoy respublike: perspektivy retseptsii upravlencheskogo opyta]// Scientific notes of young researchers. — 2019. — No. 1. – // Access mode:: https://cyberleninka.ru/article/n/sravnitelnyy-analiz-mer-gosudarstvennoy-podderzhki-subektov-malogo-predprinimatelstva-v-rossiyskoy-federatsii-i-kitayskoy-narodnoy

- Small Business Size Regulations; Size Standards and the North American Industry Classification System. – // Режим доступа: https://www.federalregister.gov/d/00-11874

- Seroshtan, M.V., Darvish, F. Criteria for classifying business entities as small and medium-sized businesses: Russian and foreign practice [Kriterii otneseniya khozyaystvuyushchikh sub»yektov k malomu i srednemu predprinimatel’stvu: Rossiyskaya i zarubezhnaya praktika]// New technologies. 2019. — No. 2. – // Access mode: https://cyberleninka.ru/article/n/kriterii-otneseniya-hozyaystvuyuschih-subektov-k-malomu-i-srednemu-predprinimatelstvu-rossiyskaya-i-zarubezhnaya-praktika

- Electronic Code of Federal Regulations (e-CFR) // Legal Information Institute. // Режим доступа: https://www.law.cornell.edu/cfr/text

- Interest rates on loans and deposits and the structure of loans and deposits by maturity. [Protsentnyye stavki po kreditam i depozitam i struktura kreditov i depozitov po srochnosti]// Access mode: https://cbr.ru/statistics/bank_sector/int_rat/

- State support for small, medium-sized businesses and individual entrepreneurs. [Gosudarstvennaya podderzhka malogo, srednego biznesa i IP]// Access mode: https://ppt.ru/art/krizis/kak-gosudarstvo-podderzhivaet-biznes

- Bazilinska, O., Panchenko, O., Dovhinka, Y. Comparison of running a small enterprise in Germany and Ukraine // Проблемы и перспективы экономики и управления. — №4 (8). – 2016. – С. 100-106

- Access to finance. // Режим доступа:: https://europa.eu/youreurope/business/finance-funding/getting-funding/access-finance/index_en.htm

- Lam, W.R. and Liu, Y. Tackling Small and Medium-Sized Enterprises (SMEs) Financing in China // Annals of economics and finance. – 21-1. – 2020. – p. 209-239

- Craig, B.R., Jackson, III W., Thomson, J.B. On Government Intervention in the Small-Firm Credit Market and its Effect on Economic Performance. Federal Reserve Bank of Cleveland Working Paper 07–02, 2007, pp. 47-67 // Режим доступа: https://www.imemo.ru/en/index.php?page_id=1248&file=https://www.imemo.ru/files/File/magazines/meimo/12_2019/03-ZABOLOTSKAYA.pdf

- Become an SBA lender // Small Business Administration. // Режим доступа: https://www.sba.gov/partners/lenders/become-sba-lender

- 504/CDC Loan Guaranty Program // Small Business Administration. Congressional Research Service. – 2019. // Режим доступа: https://fas.org/sgp/crs/misc/R41184.pdf

- Microloan Program //Office of Economic Opportunity U.S. Small Business Administration. – 2018. // Режим доступа: https://www.sba.gov/sites/default/files/2018-05/Microloan%20SOP%2052%2000%20B.pdf

- Disaster Loan Program Changes. // Режим доступа:: https://www.federalregister.gov/documents/2021/09/08/2021-19232/disaster-loan-program-changes

- Payusov, A.A., Sheina, E.G. Financial mechanism of transfer pricing of industrial corporations in terms of risk management: monograph [Finansovyy mekhanizm transfertnogo tsenoobrazovaniya promyshlennykh korporatsiy v usloviyakh upravleniya riskami: monografiya]// Ekaterinburg, Unika. 2019. — 164 p.

Еще в рубриках

Мировая экономика