Оценка регулирования сбалансированности и устойчивости региональных финансов

Assessment of the regulation of the balance and sustainability of regional finance

Авторы

Аннотация

Цель исследования – выявление проблем и рисков недостижения сбалансированности и устойчивости региональных финансов России, формулировка возможных направлений их решения. В статье представлены результаты исследования финансовой поддержки региональных бюджетов в ходе экономического кризиса, вызванного пандемией, сравнительной оценки сбалансированности региональных бюджетных систем за 2018–2020 годы. Выявлены проблемы и риски реализации существующей в РФ модели бюджетного федерализма. Предложены подходы к решению выявленных проблем, что позволит снять ограничения для инфраструктурного развития субъектов РФ, повысить инвестиционную привлекательность и бюджетную обеспеченность.

Ключевые слова

бюджетное регулирование, горизонтальная и вертикальная сбалансированность, трансферты, налоги, обеспеченность бюджета.

Рекомендуемая ссылка

Киреева Елена Вадимовна

Оценка регулирования сбалансированности и устойчивости региональных финансов// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №2 (66). Номер статьи: 6602. Дата публикации: 05.04.2021. Режим доступа: https://eee-region.ru/article/6602/

DOI: 10.24412/1999-2645-2021-266-2

Authors

Abstract

The aim of the study is to identify the problems and risks of not achieving the balance and stability of regional finances in Russia and formulate possible directions for their solution. The article presents the results of a study of financial support for regional budgets during the economic crisis caused by the pandemic, a comparative assessment of the balance of regional budget systems for 2018–2020. The problems and risks of the implementation of the existing model of budgetary federalism in the Russian Federation are identified. Approaches to solving the identified problems are proposed, which will allow removing restrictions on the infrastructural development of the constituent entities of the Russian Federation, increasing investment attractiveness and budgetary security.

Keywords

budget regulation, horizontal and vertical balance, transfers, taxes, budget security.

Suggested Citation

Kireeva Elena Vadimovna

Assessment of the regulation of the balance and sustainability of regional finance// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №2 (66). Art. #6602. Date issued: 05.04.2021. Available at: https://eee-region.ru/article/6602/

DOI: 10.24412/1999-2645-2021-266-2

1. Вступление

1.1. Аргументация актуальности темы

Активное участие субъектов Российской Федерации в реализации государственных функций и услуг, определенных законодательно, проживающему на их территории населению, делает необходимым повышение результативности разграничения расходных полномочий во взаимной увязке с распределением источников их финансирования для каждого бюджетного уровня с целью повышения результативности бюджетного процесса в целом. Данная задача как следствие процесса децентрализации бюджетных полномочий затрагивает не только бюджетную, но и налоговую, административно-правовую и общеэкономическую сферу регулирования.

1.2. Формулировка научной проблематики

Как для унитарных, так и для федеративных бюджетных систем характерно бюджетное регулирование и выравнивание бюджетной обеспеченности территориальных единиц, применяются внутренние особенности разграничения доходов и расходов между существующими уровнями бюджетов [3]. До настоящего времени системных решений проблемы значительной дифференциации регионов РФ и обеспечения их экономического роста не найдено. В 2020 году начата реализация проекта «Бюджетный федерализм», которая призвана способствовать выработке сбалансированных подходов к развитию бюджетного федерализма и поэтапному укрепление финансовой самостоятельности субъектов Российской Федерации и повышение качества управления финансовой помощью на федеральном и региональном уровнях.

2. Основная часть

2.1.Материал и методы исследования – методы исследования: анализ, синтез, обобщение, сравнительный метод и др. Источниками эмпирического материала выступают отчеты и материалы Министерства финансов РФ, Федерального казначейства РФ, Федеральной службы государственной статистики Российской Федерации.

2.2.Обсуждение известных позиций и точек зрения

Мировая практика свидетельствует об отсутствии идеальной модели бюджетного федерализма и основанных на ней межбюджетных отношений. Однако опыт разделения ответственности по финансированию общественных услуг в зарубежных странах позволяет обобщить основополагающие критерии реализации концепции, составляющие содержание бюджетного федерализма [1], [2].

В РФ применяется модель фискального федерализма, основанная на распределении налогов по уровням бюджетной системы стран. Межбюджетные трансферты выступают важнейшим финансовой помощи и иных средств перераспределительного характера.

В мировой практике бюджетного федерализма существует несколько способов разграничения бюджетных доходов. жесткое закрепление налогов и налоговых полномочий, решение, по которым, как правило, принимает орган вышестоящего уровня, позволяет осуществлять строгий контроль за бюджетами нижестоящего уровня, что сдерживает возможности последних в финансировании разнообразных услуг в соответствии с потребностями населения подведомственной им территории.

При долевой системе отчислений налогов сумма доходов поступает в соответствующий бюджет в рамках закрепленной за ним доли (норматива) или в рамках передаваемой из вышестоящего бюджета доли своих доходов от налогов (так называемые налоговые трансферты). Использование этого метода позволяет проводить более гибкую политику и ведет к меньшему фискальному неравенству в возможностях нижестоящих бюджетов, однако снижает заинтересованность последних в увеличении налоговых доходов [3].

Фактически отсутствует универсальная модель распределения доходных и расходных полномочий в бюджетной системе для финансирования государственных услуг. У каждой описанной модели есть как свои преимущества, так и недостатки. Что касается системы бюджетно-налогового федерализма, то к явным преимуществам следует отнести широкий набор услуг, предоставляемых региональными правительствами, и большая их приближенность к приоритетам и запросам их получателей. Однако в данной системе может наблюдаться дублирование одних и тех же функций, т.е. их совместное финансирование из разных бюджетов, что приводит к неоправданным тратам бюджетных средств, получению ненужных результатов. Другим отрицательным моментом является низкая степень контроля за объемом и качеством предоставляемых услуг, когда уровень их финансирования по территориям не соответствует оптимальному уровню с точки зрения центра.

2.3. Анализ фактов и доказательного материала

По результатам анализа исполнения консолидированных бюджетов в 2017–2020 годах прослеживается тенденция «сдерживания» регионами расходных обязательств. На рис. 1 наглядно показана значительная зависимость региональных бюджетов от предоставления финансовой помощи из федерального бюджета.

Рисунок 1 – Доходы консолидированных бюджетов субъектов РФ за период 2018–2020 гг., млрд руб.

Источник: составлено автором на основе данных официального сайта Министерства финансов РФ [Электронный ресурс]-URL:www.minfin.ru [11]

По результатам исполнения региональных бюджетов за 2019 год можно отметить недостаточно качественное бюджетное планирование расходов. Государственный долг регионов на 1 сентября 2020 года увеличился до 2,2 трлн рублей. Прирост показателя произошел в 39 субъектах Российской Федерации.

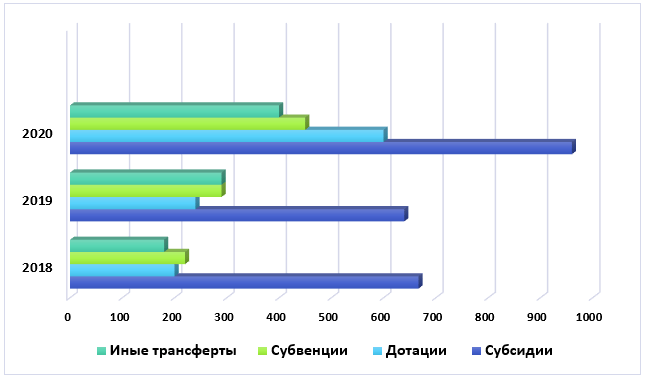

Пандемия коронавируса, поразившая мир в начале 2020 года, погрузила национальные экономики в рецессию и еще более усугубила финансовое положение субъектов РФ [4]. На протяжении всего периода существования системы трансфертов ключевую роль в ней играли дотации на выравнивание уровня бюджетной обеспеченности. В условиях экономического кризиса и борьбы с коронавирусной инфекцией привела к существенно более активному использованию в этих целях субсидий: на данный вид безвозмездных поступлений приходится более 34,3% всей суммы прироста финансирования (или 454,8 млрд руб.) [5]. По сравнению с показателями 2019 г. объемы предоставленных региональным бюджетам субсидий возросли на 81,6%. На рис. 2 графически представлены виды межбюджетных трансфертов, предоставленных из федерального бюджета за период 2018–2020 годы.

Рисунок 2 – Виды межбюджетных трансфертов, предоставленных из федерального бюджета за период 2018–2020 гг.

Источник: составлено автором на основе данных официального сайта Министерства финансов РФ [Электронный ресурс]-URL:www.minfin.ru [11]

Если в 2019 г. данный вид трансфертов получил 41 регион, то в 2020 г. их не получили только 7. Существенно увеличились поступления иных межбюджетных трансфертов – на 48,5% или на 278,8 млрд руб.

Необходимость борьбы с пандемией и активной поддержки населения и бизнеса в ходе экономического кризиса имела своим следствием выраженный рост объемов финансирования. По сравнению с показателями 2019 г. расходы консолидированных бюджетов субъектов РФ увеличились на 14,8% (на 11,0% в реальном исчислении). Наиболее значительно возросли расходы в Республиках Тыва (+42,7%) и Ингушетия (+39,0%) и г. Севастополь (+38,9%). В то же время в трех субъектах РФ имело место сокращение расходов.

Если в 2017–2018 гг. трансферты составляли 15,2% общей суммы доходов, в 2019 г. их доля увеличилась до 16,0%, то в 2020 году она составила уже 24,0%. Наиболее существенно по абсолютным значениям увеличилось поступление дотаций – на 320,8 млрд руб. (или на 50,2%). При этом дотации на финансовое выравнивание уровня бюджетной обеспеченности возросли только на 6,3%, в то время как остальные виды дотаций – в 3,2 раза. Рост субсидий по сравнению с прошлогодними показателями также был весьма существенным и составил 198,3% (или 293,6 млрд руб.). Менее значительно возросли субвенции – на 51,6% или на 150,5 млрд руб. При этом сохранятся дотации, грантовая поддержка и рефинансирование кредитов.15%на столько увеличились расходы у 45 субъектов Федерации из-за роста объема налоговых доходов по сравнению с показателями 2019 г. По итогам 2020 г. расходы консолидированных бюджетов субъектов РФ составили 15577,8 млрд руб. (14,6% ВВП). Относительно ВВП расходы данной составляющей отечественной бюджетной системы возросли на 2,2 п.п.

2.4. Выдвижение собственных гипотез

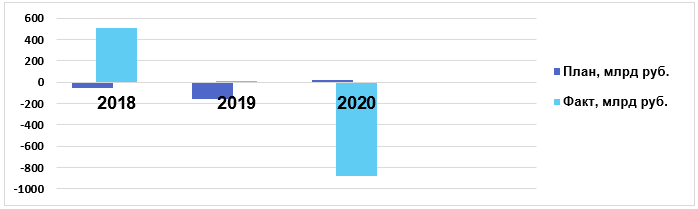

Риск неустойчивости бюджетов субъектов Российской Федерации. На рис. 3 графически представлены результаты сравнительной оценки достижения плановых показателей дефицита / профицита бюджетов за 2018 -2020 годы.

Рисунок 3 – Сравнительная оценка достижения плановых показателей дефицита / профицита бюджетов за 2018 -2020 годы

Источник: составлено автором на основе данных официального сайта ГКС РФ [Электронный ресурс]-URL:www.gks.ru [12]

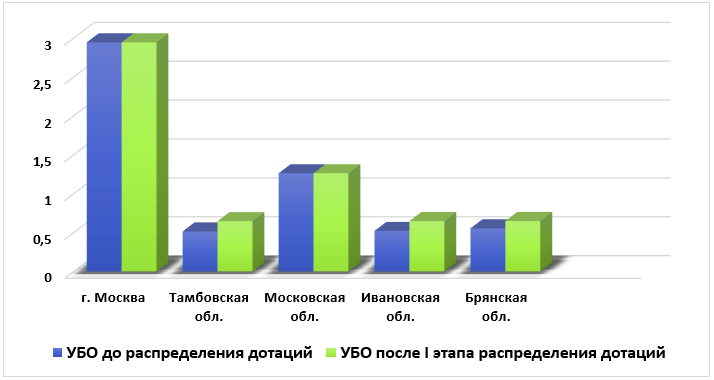

Выравнивание расчетной бюджетной обеспеченности. В данных видах трансфертов нуждаются страны, характеризующиеся высокой степенью дисбаланса в территориальном развитии и диспропорциональном налогово-бюджетной обеспеченности отдельных территорий.

На рис. 4 графически представлен уровень бюджетной обеспеченности некоторых субъектов РФ до распределения дотаций на выравнивание бюджетной обеспеченности ряда субъектов РФ и уровень бюджетной обеспеченности (УБО) после первого этапа распределения дотаций на выравнивание бюджетной обеспеченности на 2021 год.

Рисунок 4 – Распределение дотаций на выравнивание бюджетной обеспеченности ряда субъектов РФ на 2021 год и уровень бюджетной обеспеченности (УБО)

Источник: составлено автором на основе данных официального сайта Министерства финансов РФ [Электронный ресурс]-URL:www.minfin.ru [11]

Объемы расходов, предусмотренные для финансирования в бюджете, должны соответствовать объему и стоимости реализации расходных функциональных полномочий, являющихся обоснованием для совершения расхода [7]. Проведенный анализ прогнозных значений доходов федерального бюджета в 2020 г. показал, что их формирование будет происходить в условиях новой макроэкономической реальности, характеризующейся высокой неопределенностью сценарных условий развития как в отношении внутренних, так и в отношении глобальных факторов.

2.5. Обоснование и изложения результатов

При реализации межбюджетных отношений в Российской Федерации можно выделить ряд проблем.

Не стоит рассчитывать, что регионы справятся с задачей выхода из кризиса в 2020 году, поскольку финансовых ресурсов на софинансирование инвестиций у них может не остаться даже и при содействии федерального центра. Основной задачей федерального центра и региональных властей в сложившейся ситуации должно стать улучшение инвестиционного климата. Речь не только об увеличении государственных расходов, но прежде всего об устранении барьеров для реализации инвестиционных проектов, о повышении ответственности и возможностей региональных органов власти в инвестиционной сфере. В настоящее время сфера предоставления государственного и муниципального имущества инвесторам отличается жесткой регламентацией на федеральном уровне [7].

Сложившаяся ситуация требует большей гибкости и учета региональных особенностей: например, целевое предоставление участков для реализации проектов необходимо закрепить не только за масштабными инвестиционными проектами, но и за приоритетными секторами экономики, которые зафиксированы в стратегии социально-экономического развития. Это бы сформировало дополнительный механизм их реализации.

По словам главы государства, ряд регионов России испытывает хронические проблемы с бюджетными доходами, причем это не связано с падением цен на нефть и газ. Региональные бюджеты должны выполнять социальные обязательства в полном объеме, включая выплаты и финансирования работы системы здравоохранения, несмотря на возникающие к концу года сложности. Присутствуют неоправданные траты бюджетных средств и нецелевое их использование при оказании одних услуг и недофинансирование других услуг. Низкая налоговая обеспеченность региона не должна вести к сокращению объема закрепленных за ним услуг. В противном случае у населения появляются стимулы к миграции из одного региона в другой. Сохраняющиеся рецессионные риски мировой и российской экономики, определяющие устойчивый тренд на сокращение инвестиционной и потребительской активности экономических агентов и, как следствие, сокращение доходов бюджетных систем, с высокой вероятностью сохранятся до конца 2020 г.

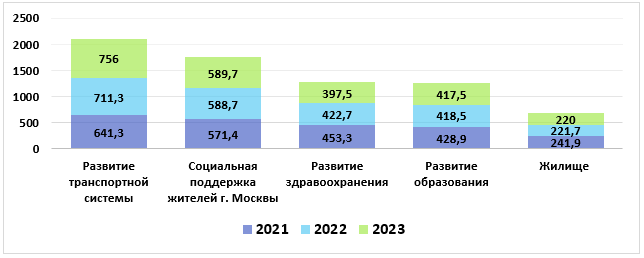

Можно ли совместить задачи экономии бюджетных средств, обеспечения качества продукции и поддержки отечественного производителя? Один из возможных вариантов — офсетные контракты – несколько лет назад предложило Правительство Москвы. Пятый офсет подписан в феврале 2021 г. с Московским эндокринным заводом. На рис. 5 графически представлены наиболее крупные государственные программы города Москвы и их финансирование в 2021–2023 годах.

Рисунок 5 – Государственные программы города Москвы и их финансирование в 2021–2023 годах

Источник: составлено автором на основе данных официального сайта Министерства финансов г. Москвы [Электронный ресурс]-URL:www.mos.budget.ru

3. Заключение:

Доля бюджетных инвестиций в их составе существенно снизилась – с 14,9% в 2011 до 10,8% в 2018 г., что обусловлено сохранением примерно одинакового уровня бюджетных инвестиций в последние годы (1,3 трлн руб. в год) при росте расходов консолидированных бюджетов (в номинальном выражении на 33,4%). Дальнейшее развитие программно-целевой подход к управлению бюджетными средствами получает с введением проектного принципа управления и разработки национальных проектов, реализуемых на территории субъектов РФ, а также региональных проектов.

Важным фактором успеха было переосмысление такого понятия, как бюджет развития, в который входят не только расходы, непосредственно связанные с предоставлением налоговых трат, льгот и преференций, но и прямые субсидии, компенсации по самым разным направлениям [6]. Также в бюджет развития в субъектах РФ сейчас вкладывают траты, направленные на финансирование объектов инфраструктуры, жилищной и транспортной сфер, ЖКХ. Это позволяет снять ограничения для инфраструктурного развития любого субъекта РФ, повышая его инвестиционную привлекательность. Минфин готов поддерживать регионы, которые всерьез занимаются развитием экономики. Помимо определенных преференций они получат право самостоятельно принимать решение о том, какой проект может быть целесообразен. При этом министерство прорабатывает различные формы поддержки инвестиций в регионы, в частности предоставление налогового вычета по прямым налогам.

В федеративных государствах, для которых наличие нескольких автономных уровней бюджетов с разделенной ответственностью по финансированию полномочий является определяющим признаком бюджетной системы, бюджетную обеспеченность предопределяет повышение их заинтересованности в наращивании налогового потенциала, своевременном и полном сборе налогов, а также в эффективном расходовании бюджетных средств.

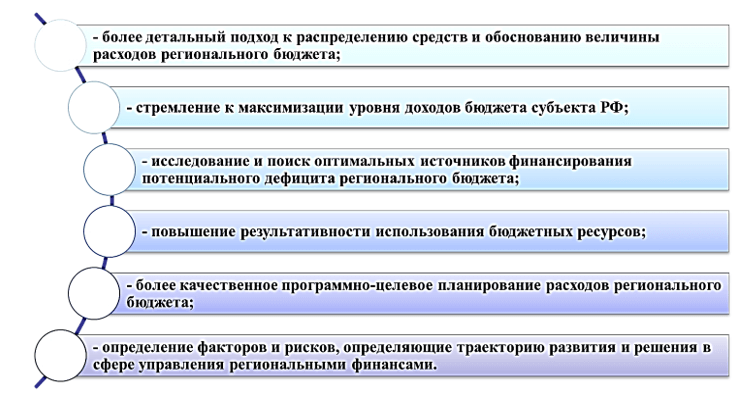

При рассмотрении вопросов о закреплении ответственности за предоставление общественных услуг государством, большое значение приобретают вопросы экономической эффективности и разумного распределения национальных ресурсов [8], [9]. На рис. 6 представлены авторские предложения по повышению результативности управления сбалансированностью региональных бюджетов.

Рисунок 6 – Направления повышения результативности управления сбалансированностью региональных бюджетов

Источник: составлено автором

Реализация этого аспекта имеет большое значение для полного и равномерного оказания бюджетных услуг обществу в многоуровневой системе государственных финансов [10]. В связи с этим, при рассмотрении вопросов о закреплении ответственности за предоставление общественных услуг государством, большое значение приобретают вопросы экономической эффективности и разумного распределения национальных ресурсов, заключающиеся не только в предоставлении налоговых льгот и преференций, прямых субсидий и компенсаций по самым разным направлениям, но и финансирование объектов инфраструктуры, жилищной и транспортной сфер, ЖКХ, проч.

Библиографический список

- Акиндинова, Н.В. Региональные бюджеты в условиях кризиса: можно ли достичь сбалансированности? / Н.В. Акиндинова, А.В. Чернявский, А.А. Чепель // Вопросы экономики. – 2016. – N 10. – С. 31–48.

- Аралбаева, Г.Г., Аралбаев, А.Т. О необходимости уточнения основных целевых индикаторов стратегии социально-экономического развития региона.// Региональная экономика и управление: электронный журнал. – 2020. -N-c.13.

- Баженова, В.И., Гришина, О.А. Государственные и муниципальные финансы. /Учебник под редакцией В.А. Слепова, А.Ю. Чаловой / Москва: КноРус, 2019.- 336 с.

- Гришина, О. А. Большие возможности малого бизнеса (к вопросу финансирования предпринимательства).// Финансы без границ: технологии, инструменты, риски: материалы Всероссийской научно-практической конференции. 21 мая 2020 г. – М.: ФГБОУ ВО «РЭУ им. Г. В. Плеханова», 2020. – с. 78–87.

- Игонина, Л.Л. Современные тенденции развития региональных финансов // Финансы. – 2018. – N 11. – С. 20–27.

- Киреева, Е.В. Макроэкономические аспекты реструктуризации собственности в условиях переходной экономики. Диссертация на соискание ученой степени кандидата экономических наук / Волгоград, 1998

- Киреева, Е.В., Мордвинцев, А.И. Бюджет, налогообложение и финансы. Учебное пособие / Волгоград, 2005.

- Киреева, Е.В. Оценка результативности внедрения и применения методов программно-целевого финансирования бюджетных расходов в России.// Экономика и предпринимательство. -2018. -№ 3 (92). -С. 904-908.

- Новоселов, А.С., Фалеев, А.В. Проблемы оценки показателей стратегического планирования социально-экономического развития региона.// Региональная экономика и управление: электронный научный журнал. — 2020. — № 1- c.1.

- Министерство финансов Российской Федерации: Официальный сайт [Электронный ресурс] / Министерство финансов Российской Федерации — Электрон, дан. – Режим доступа: http://minfin.ru/ru/

- Федеральная служба государственной статистики: Официальный сайт [Электронный ресурс] / Федеральная служба государственной статистики. — Электрон, дан. — Режим доступа: http://www.gks.ru.

Bibliographic list

- Akindinova, N.V. Regional budgets in crisis conditions: can a balance be achieved? [Regional’nyye byudzhety v usloviyakh krizisa: mozhno li dostich’ sbalansirovannosti?]/ N.V. Akindinova, A.V. Chernyavsky, A.A. Chepel // Problems of Economics. — 2016. — N 10. — S. 31–48.

- Aralbayeva, G.G., Aralbayev, A.T. On the need to clarify the main target indicators of the strategy of socio-economic development of the region [O neobkhodimosti utochneniya osnovnykh tselevykh indikatorov strategii sotsial’no-ekonomicheskogo razvitiya regiona]// Regional Economics and Management: electronic journal. — 2020. -N 4.-c.13.

- Bazhenova, V.I., Grishina, O.A. State and municipal finance [Gosudarstvennyye i munitsipal’nyye finansy] / Textbook edited by V.A. Slepova, A. Yu. Chalovoy / Moscow: KnoRus, 2019. — 336 p.

- Grishina, O. A. Big opportunities of small business (to the issue of financing entrepreneurship) [Bol’shiye vozmozhnosti malogo biznesa (k voprosu finansirovaniya predprinimatel’stva)] // Finance without borders: technologies, tools, risks: materials of the All-Russian scientific and practical conference. 2020-05-21 — M .: FGBOU VO «PRUE im. G. V. Plekhanov «, 2020. — p. 78-87.

- Igonina, L.L. Modern trends in the development of regional finance [Sovremennyye tendentsii razvitiya regional’nykh finansov]// Finance. — 2018. — N 11. — P. 20–27.

- Kireyeva, Ye.V. Macroeconomic aspects of property restructuring in a transitional economy. Dissertation for the degree of candidate of economic sciences [Makroekonomicheskiye aspekty restrukturizatsii sobstvennosti v usloviyakh perekhodnoy ekonomiki. Dissertatsiya na soiskaniye uchenoy stepeni kandidata ekonomicheskikh nauk]/ Volgograd, 1998

- Kireyeva, Ye.V., Mordvintsev, A.I. Budget, taxation and finance. Textbook [Byudzhet, nalogooblozheniye i finansy. Uchebnoye posobiye]/ Volgograd, 2005.

- Kireyeva, Ye.V. Evaluation of the effectiveness of the introduction and application of methods of program-targeted financing of budget expenditures in Russia [Otsenka rezul’tativnosti vnedreniya i primeneniya metodov programmno-tselevogo finansirovaniya byudzhetnykh raskhodov v Rossii] // Economy and Entrepreneurship. -2018. -No. 3 (92). -WITH. 904-908.

- Novoselov, A.S., Faleyev, A.V. Problems of assessing indicators of strategic planning for the socio-economic development of the region [Problemy otsenki pokazateley strategicheskogo planirovaniya sotsial’no-ekonomicheskogo razvitiya regiona] // Regional economy and management: electronic scientific journal. — 2020. — No. 1- c.1.

- Ministry of Finance of the Russian Federation [Ministerstvo finansov Rossiyskoy Federatsii: Ofitsial’nyy sayt]: Official site/ Ministry of Finance of the Russian Federation — Electron, dan. — Access mode: http://minfin.ru/ru/

- Federal State Statistics Service: Official site [Federal’naya sluzhba gosudarstvennoy statistiki: Ofitsial’nyy sayt] / Federal State Statistics Service. — Electron, dan. — Access mode: http://www.gks.ru.

Еще в рубриках

Регионы России

Финансы регионов