Влияние пандемии вируса COVID-19 на ресторанный рынок Красноярского края: сценарии и перспективы восстановления

Impact of the COVID-19 virus pandemic on the restaurant market of the Krasnoyarsk territory: scenarios and prospects for recovery

Авторы

Аннотация

В статье представлены результаты исследования ресторанного рынка Красноярского края в двух временных срезах – состояние рынка до пандемии вируса COVID19 и перспективы его восстановления после окончания пандемии. Исследование проводилось в контексте компаративистики докризисных тенденций и возможных трендов развития ресторанного рынка в постпандемийный период. Приведены сценарии восстановления рынка и прогнозы изменения его ландшафта в Красноярском крае.

Ключевые слова

Красноярский край, ресторанный рынок, тренды развития рынка, структура ресторанного рынка, пандемия, сценарии восстановления ресторанного рынка.

Рекомендуемая ссылка

Влияние пандемии вируса COVID-19 на ресторанный рынок Красноярского края: сценарии и перспективы восстановления// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (64). Номер статьи: 6412. Дата публикации: 10.11.2020. Режим доступа: https://eee-region.ru/article/6412/

Authors

Abstract

The article presents the results of a study of the restaurant market in the Krasnoyarsk territory in two time sections – the state of the market before the COVID19 virus pandemic and the prospects for its recovery after the end of the pandemic. The study was conducted in the context of comparative analysis of pre-crisis trends and possible trends in the development of the restaurant market in the post-pandemic period. Scenarios of market recovery and forecasts of changes in its landscape in the Krasnoyarsk territory are presented.

Keywords

Krasnoyarsk region, the restaurant market, the trends, the structure of the restaurant market, a pandemic, recovery scenarios restaurant market.

Suggested Citation

Impact of the COVID-19 virus pandemic on the restaurant market of the Krasnoyarsk territory: scenarios and prospects for recovery// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (64). Art. #6412. Date issued: 10.11.2020. Available at: https://eee-region.ru/article/6412/

Введение

Начало XXI века в России, помимо всех прочих экономических и политических событий, было ознаменовано возрождением гастрономической культуры – начался процесс постепенной трансформации потребительского поведения, обусловленный переходом от традиционного питания «дома» на формат питания «вне дома». И несмотря на то, что процесс этот достаточно длительный, требующий определенных изменений в сознании потребителя, по оценкам экспертов [6], с 2010 г. наблюдалось планомерное увеличение расходов на питание «вне дома» на уровне 6 – 9% в год). Факторов, способствующих этому достаточно много: это и рост культурного и образовательного уровня населения, формирующий клиентский опыт, и активная интеграция в ресторанный бизнес цифровых технологий, и увеличение доходов населения, в конце концов.

Однако развитие ресторанного рынка происходит крайне неравномерно по регионам, что, в свою очередь определяется отраслевой ориентацией территории, численностью населения и плотностью его расселения, сложившимся в регионе инвестиционным климатом, особенностями потребительских предпочтений, институциональными ограничениями деятельности [10]. Этимология территориальной дифференциации российского ресторанного рынка обусловлена закономерностями асимметрии регионального развития в рамках компаративистики «центр – периферия», «юг – север», «запад – восток». При этом «точками роста» в этом бизнесе безусловно выступают столичные города, определяя вектор общего развития. Тем не менее, в каждом субъекте РФ происходит «преломление» федеральных трендов к контексту региональных особенностей и национальной идентичности.

В качестве объекта исследования выбран Красноярский край, территориально расположенный в центре России и являющийся буферной зоной на пути следования с Дальнего Востока в Европейскую часть страны. К тому же, ресторанный рынок в крае получил значительный стимул для своего развития в контексте подготовки и проведения XXIX Всемирной зимней универсиады в 2019 г. Дополнительным импульсом послужило и открытие в том же 2019 г. под крышей Сибирского Федерального Университета Института Гастрономии (единственного в России учебного заведения, где готовят специалистов данного рынка по стандартам высшего образования в симбиозе с ведущим ресторанным холдингом Красноярска Bellini Group и Institute Paul Bocuse (Франция)). Эти события послужили надёжным трамплином для «взлета» ресторанного бизнеса в регионе.

Но 2020 г. внёс свои коррективы в радужные планы развития владельцев бизнеса. Глобальная пандемия, вызванная коронавирусом COVID-19, продемонстрировала несовместимость карантина с отдельными сегментами рынка, проведя определенную санацию и изменив ландшафт ресторанного рынка.

Цель и основные вопросы исследования

Исследование ресторанного рынка Красноярского края базируется на изучении ряда вопросов как научного, так и практического содержания:

- Определение дефиниции «ресторанный рынок» и трансформация её содержания в период пандемии вируса COVID-19.

- Оценка состояния ресторанного рынка региона до пандемии.

- Причины разрушения ресторанного рынка во время пандемии.

- Перспективы восстановления и развития ресторанного рынка после пандемии.

Предполагается, что ответы на поставленные исследовательские вопросы помогут достичь поставленной цели: оценить влияние пандемии на ресторанный рынок Красноярского края и определить степень его «поражения», что позволит разработать сценарии его санации.

Результаты исследования

1. Определение дефиниции «ресторанный рынок» и трансформация её содержания в период пандемии.

В настоящее время в отечественной научной и отраслевой литературе пока ещё отсутствуют законченные и системные исследования, посвященные становлению и развитию ресторанного рынка. Как следствие, дефиниция «ресторанный рынок», с теоретической точки зрения, ещё находятся в стадии формирования и подлежит уточнению.

Рассматривая категорию «рынок» через призму субъектного подхода, можно заключить, что последний представляет собой взаимодействие производителей и потребителей. Проецируя данную трактовку понятия на ресторанный рынок с учетом его особенностей, определение можно дополнить следующим образом: «ресторанный рынок – это комплекс социально-экономических отношений в сфере предоставления услуг по удовлетворению потребностей в питании и организации досуга различных социальных групп населения на основе согласования интересов всех субъектов рыночных отношений».

Соответственно, экономический механизм функционирования ресторанного рынка должен рассматриваться в контексте «…совокупности экономических рычагов, стимулов и методов регулирования, направленных на создание благоприятных условий для эффективного функционирования его участников» [7]. Формирование ресторанного рынка и его функций базируется на основополагающих рыночных законах, к числу которых относятся закон стоимости, законы спроса и предложения. Первый закон определяет фудкост как в отрасли в целом, так и на отдельных сегментах рынках. Симбиоз же рыночных спроса и предложения формирует цену, генерируя денежные и продуктовые потоки, трафик потребителей. Таким выглядит ресторанный рынок с точки зрения классической экономической теории.

Однако, пристальное изучение конструкции ресторанного рынка, приводит к заключению, что последний комплементарен в отношении всей индустрии HoReCa и её инфраструктурного комплекса. И это предопределяет его более значимый вклад в развитие региона, как с экономических, так и социально-культурных позиций. Раскрывая эту мысль, К.В. Юрьев в своей статье [10] выделил следующие «социальные императивы» ресторанного рынка:

- определяет один из важнейших аспектов качества жизни потребителей (за счет сопровождения процесса питания и удовлетворения потребностей в пище);

- является неотъемлемым фоновым элементом гостинично-туристической сферы региона;

- содействует решению проблем занятости / самозанятости в регионе (2,4% населения (по состоянию на 01.01.2020 г. [8]));

- оказывает мультипликативное воздействие на развитие смежных рынков и отраслей.

Дальнейшее проникновение и укоренение социальной составляющей ресторанного рынка в фундаменте регионального развития возможно лишь в ситуации создания комплексной инфраструктуры и соответствующей системы государственных преференций как необходимых условий для его эволюционирования. Содержание преференций должно быть сфокусировано на:

- построении эффективного механизма содействия развитию региональных кластеров в сфере поставок качественных отечественных продуктов и специализированного оборудования для ресторанов;

- систематизации современных требований надзорных органов в целях обеспечения пожарной и санитарно-гигиенической безопасности;

- построения механизмов интеграции с гостинично-туристической сферой в контексте взаимовыгодного сотрудничества, учитывая комплементарность ресторанного рынка в отношении сферы туризма;

- формирования системы подготовки специалистов ресторанного бизнеса полного цикла (бакалавриат-магистратура-дополнительное профессиональное образование).

Однако, новые «правила игры», возникшие в период пандемии вируса COVID-19 и приведшие к дефициту ресурсов, в центр проблемного поля выдвигают вопросы интеграционного взаимодействия, как необходимого условия развития регионального ресторанного рынка. Необходимость установление интеграционных связей в наиболее перспективных их формах, как указывают И.Е. Устюгова, Л.Т. Тринеева и Е.Ю. Колесова «… является очевидной и аксиоматичной» [9].

В качестве возможных форм интеграционного взаимодействия могут выступать вертикально-интегрированные ресторанные холдинги, сети ресторанов, научно-образовательно-ресторанные кластеры, сети компетенций [13]. Развитие интеграционных процессов в различных формах является средством повышения конкурентной устойчивости как отдельных акторов, так регионального ресторанного рынка в целом.

Соответственно, формируя вектор роста региона, органы власти должны учитывать роль ресторанного рынка как одного из центров аккумуляции решения социально-экономических задач регионального развития. При этом интенсификация социальной активности ресторанного рынка после пандемии требует применения соответствующего инструментария государственной поддержки.

2. Оценка состояния ресторанного рынка Красноярского края до пандемии.

Красноярский край относится к категории индустриальных регионов с достаточно низкой плотностью населения (по состоянию на 01.01.2020 г. 1,21 чел./км2 (по данным Красстата [4])) и слабой рекреационной направленностью. На фоне этих характеристик эффективное развитие и функционирование ресторанного рынка представляется весьма затруднительным. Тем не менее, в регионе присутствует ряд факторов и параметров, создающих предпосылки для обратного: значительная доля городского населения в крае (по состоянию на 01.01.2020 г. 77,53% (по данным Красстата [4])), высокие среднедушевые доходы (1 место среди регионов Сибирского Федерального округа), богатая сибирская гастрономическая история.

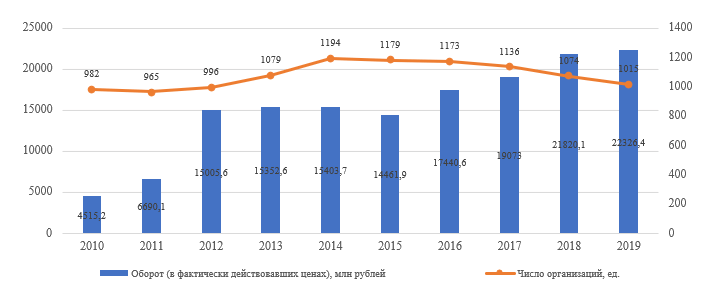

Согласно данным Красноярского краевого статистического ежегодника [4], за последние 10 лет динамика количества предприятий ресторанного рынка в крае имеет неоднозначную тенденцию: до 2014 наблюдался рост количества предприятий, а с 2015 г. заметен явный тренд на снижение (рисунок 1).

Рисунок 1 – Динамика ресторанного рынка Красноярского края в 2010 – 2019 гг. [4]

Кризисные явления в российской экономике, вызванные продовольственным эмбарго, обвалом национальной валюты и экономическими санкциями 2014 г. оказали неизбежное влияние на ресторанный рынок – произошла его санация и структурная трансформация. На фоне сокращения формата casual dining возросла доля сегментов с невысоким средним чеком, интенсивно рос сегмент доставки, активно развивались сетевые проекты, драйвером роста которых является стабильный спрос на недорогие франшизы [2]. Как результат – достаточно быстрое восстановление красноярского ресторанного рынка – с 2016 г. заметен рост оборота, обусловленный рядом факторов:

- во-первых, трансформируется потребительское поведение, постепенно растут расходы на питание «вне дома» – особенно это заметно в рамках возрастной категории 17-36 лет;

- во-вторых, проведение XXIX Зимней Универсиады-2019 в г. Красноярске, и последовавшие за этим ряд спортивных мероприятий послужили дополнительным импульсом развития всего сегмента HoReCa в регионе (средний прирост оборота по рынку отмечается на уровне +35% в периоды проведения мероприятий);

- в-третьих, открытые на базе Сибирского Федерального Университета в 2017 г Высшая школа ресторанного менеджмента и в 2019 г. Высшая школа гастрономии значительно привлекли внимание к ресторанному бизнесу в Сибири как ведущих федеральных игроков рынка, так и местных операторов;

- в-четвертых, происходит качественное изменение конкурентной борьбы: рестораторы постепенно отказываются от экстенсивного пути – в фокусе их внимания всё чаще оказываются те аспекты деятельности, которые способные формировать большую ценность потребителю за его деньги (качество обслуживания, фудкост, оригинальность концепции, меню из местных, экологически чистых продуктов и т.п.);

- в-пятых, в крае продолжилась экспансия азиатской гастрономии, но уже в симбиозе с евро-американскими методами, технологиями и рецептами. Эта тенденция, получила название newfusion (рестораны «Бангкок», «Шикари»);

- в-шестых, рынок вновь «повернулся» к мини-пекарням и кондитерским, которые открывались в крае сразу в сетевом формате как в спальных районах, так и на центральных улицах со значительным траффиком («Бельгийские пекарни», «Бараулинские пекарни», «Хлебница», «Булофная»);

- в-седьмых, на ресторанную арену вышла и прочно осела сибирская кухня, «сердце» которой бьется в унисон с сибирской историей, но при этом она открыта к современному глобальному миру и вбирает в себя опыт, техники и тренды сегодняшнего дня (рестораны «Хозяин тайги», «Tunguska»).

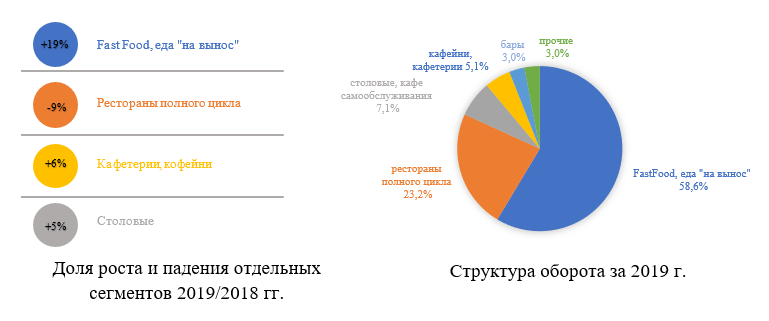

Тем не менее, наблюдаемая в период 2016-2019 гг. стагнация экономики сдерживала рост посещений кафе и ресторанов. По оценкам BusinesStat [1] он не превышал 5%. Форматы, обеспечивающие этот «скромный» рост, также «скромные» – FastFood и FastCasual. В Красноярском крае на долю ресторанов быстрого обслуживания (QSR) приходится около 59 % оборота. Привлекательность этого сегмента для посещений обуславливается низким размером чеком и быстротой обслуживания. К тому же, большая часть ресторанов демократичных форматов представлены франчайзинговыми сетями, что делает их доступными для населения как по стоимости посещения, так и по территориальному расположению. Лидер антирейтинга – рестораны сегмента Fine Dining, их доля составила около 1,5%.

В целом же, структура ресторанного рынка Красноярского края в 2019 г. выглядела следующим образом (рисунок 2).

Рисунок 2 – Структура ресторанного рынка Красноярского края в 2019 г [1].

Эксперты ресторанного бизнеса прогнозировали развитие красноярского ресторанного рынка на ближайшие годы (2020-2023 гг.) в соответствии с вектором общероссийских тенденций (с отставанием на 2-3 года) и с учетом региональных особенностей. В качестве основных трендов были заявлены:

- Ориентация заведений на «монопродукт» (рыбные рестораны «Чешуя», «Seabass & Sauvignon», «Рыба-пила»; бургерные «Бургер-кит», «Теленок Табака», «The Телки», «Фарш в булках»; боулы/поке «Bruce Lee Cafe», «Якитория», «PokeWoke»). Потребители все более четко понимают свои вкусовые предпочтения, ввиду чего «универсальные» рестораны будут постепенно исчезать.

- Рост числа заведений, ориентированных на концепцию «slowfoodfast», построенную на трех F: Fast, Fresh, Fairprice (потребители хотят есть качественно, быстро и недорого).

- Рост интереса к испанскому варианту сервировки «tapas» (подача блюд небольшими порциями). Такой формат востребован, когда потребители хотят заказать множество разнообразных блюд (это касается как закусок, так и региональных традиционных блюд и десертов).

- Демократизация заведений в плане интерьера, позиционирования, чека.

- Дальнейшая популяризация сегмента grab&go, рост доставки готовых продуктов на дом и в офис.

- Сохранение тренда на ПП и ЗОЖ. По данным компании Nielsen [5] доля людей, изменивших свое питание в пользу более здорового, достигла 84%. При этом 39% придерживаются специальной диеты.

- Рост популярности снекового принципа потребления, в рамках формата take away. Постепенный рост числа потребителей, заменяющих снеками традиционные приемы пищи. При этом в фокусе внимания «здоровые» снеки: натуральные, низкокалорийные, содержащие мало жиров и много витаминов, минеральных веществ и пищевых волокон.

- Развитие формата food hall в краевой столице (объединение под одной крышей всевозможных продуктов (преимущественно сибирских от местных фермеров), ресторанов, кафе, кулинарных школ и мастер-классов).

- Мультиканальность – сочетание онлайн и офлайн продаж. Вооружившись онлайн продажами рестораны могут значительно повысить эффективность использования собственных ресурсов, увеличивая при этом продажи.

- Крафтовость. Цены на импортные продукты в России после экономических санкций 2014 г. постоянно растут, а к 2019 г. разница достигла практически троекратного размера. Поэтому крафт сегодня – это не только модный тренд, но творческий подход к снижению фудкоста.

- Перераспределение рынка в пользу сетевых проектов, которые и дальше будут расти на уровне 7-9% в год, в то время как независимые рестораны теряют позиции на 6-8 % ежегодно. Рост сетевых проектов обеспечивается в основном франшизами.

- Дальнейшее инкорпорирование мобильных технологий – это становится опцией must-havе (цифровое меню, интерактивные столы, электронные системы инвентаризации и т.п.).

Соответственно, в 2020 году красноярский ресторанный рынок ожидал еще один год роста. И в качестве ключевой проблемы, с которой рынок мог столкнутся, виделась лишь нехватка специалистов, способных удовлетворить рыночный спрос.

3. Причины разрушения ресторанного рынка во время пандемии

Но пандемия коронавируса COVID-19 перевернула ресторанный рынок, как, впрочем, и всю отрасль, «с ног на голову», в результате чего тысячи людей потеряли работу, а значительная часть ресторанов закрылась навсегда. По оценкам Федерации рестораторов и отельеров России, через шесть месяцев после введения ограничительных мер в марте 2020 г., около 15% всех заведений ресторанного рынка закрылись навсегда.

Эксперты и аналитики ресторанного рынка ожидают его дальнейшего разрушения. Рынок является фрагментированным, на нём доминируют независимые игроки (их доля достигает 70%), поэтому построение финансово-устойчивой бизнес-модели для последних зачастую бывает труднодостижимой задачей, в отличии от сетевых операторов и крупных ресторанных холдингов. Такая «раздробленность» рынка не позволяет его участникам объединяться для лоббирования государственной поддержки. Проблемы владельцев ресторанов в условиях пандемии остаются в значительной степени нерешенными в рамках государственных программ, направленных на помощь малому бизнесу. Как следствие – эпицентр разрушений, находясь в ресторанном бизнесе, «затягивает» туда фермеров, производителей продуктов питания и всех партнёров ресторанного рынка в цепочке поставок, усиливая экономический ущерб во всех комплементарных сферах и отраслях.

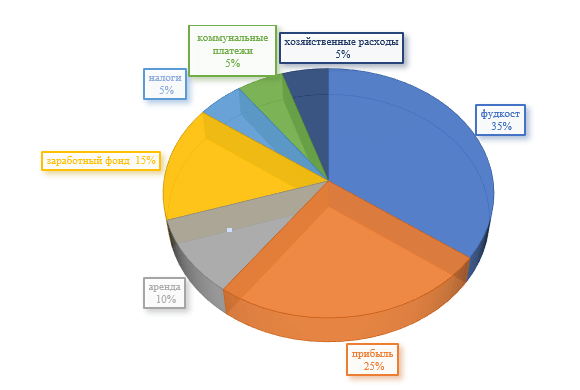

К тому же ресторанный бизнес никогда не относился к сегментам с высокой маржинальностью, что определяется структурой его расходов:

- во-первых, в среднем рестораны тратят на оплату труда 15% своих доходов (при этом оставаясь в числе наименее производительных отраслей на фоне высокой трудоемкости);

- во-вторых, около 35% составляет фудкост (независимые участники рынка обычно делают покупки без возможности хеджирования или иного фиксирования цен, и поэтому находятся во власти колебаний предложения и цены);

- в-третьих, арендная плата, которая моментально становится якорем, тянущим бизнес на дно в условиях снижения траффика (обычно рестораны стремятся тратить на аренду не более 10% выручки).

Размер остальных расходов — страхование, обработка кредитных карт, маркетинг, коммунальные услуги, ремонт также влияют на рентабельность. В России рентабельность ресторанов, как правило, не превышает 30%, но даже заведение с рентабельностью в 20% следует считать успешным проектом (рисунок 3).

Рисунок 3 – Структура выручки ресторана

[по данным системы учета для кафе и ресторанов Poster (joinposter.com)]

На фоне не самых высоких показателей доходности, рестораны также следует отнести и к категории бизнеса с низким запасом финансовой устойчивости. По данным JPMorgan Chase [11] рестораны имеют самый низкий денежный буфер – 16 дней (в то время как в сфере высокотехнологичных производств – 32 дня, в сфере недвижимости – 47 дней).

Таким образом, триада проблем системного характера, свойственных ресторанному рынку (его фрагментарность, низкая маржинальность и финансовая неустойчивость), привели к его фактическому коллапсу в первые недели карантина.

4. Перспективы восстановления и развития ресторанного рынка после пандемии

Сегодня трудно точно предсказать, какое влияние окажет пандемия на ресторанный рынок Красноярского края, поскольку её развитие достаточно стохастично, но определенные тенденции становятся очевидными:

- Изменились привычки питания и образ жизни потребителей в целом (данные от сервиса доставки Delivery-club (г. Красноярск) показывают, что вечерние заказы в пятницу и субботу выросли на 36% по сравнению с показателями до карантина и, вероятно, будут оставаться такими же, по крайней мере, в ближайшей перспективе).

- Рестораны реконфигурировали свои физические пространства в целях соответствия условиям обязательного социального дистанцирования и соблюдения требований в отношении гигиены и безопасности.

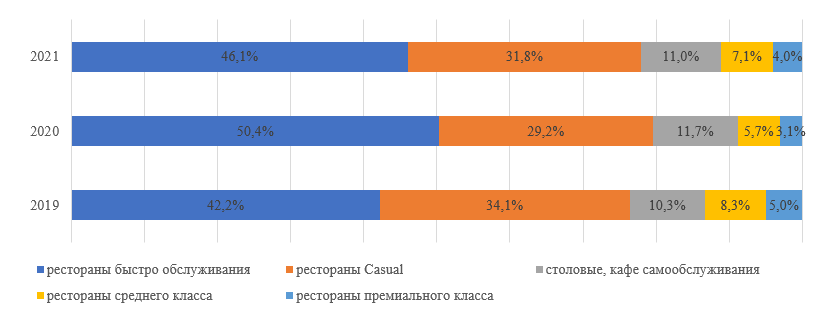

- Сетевые рестораны преуспели намного лучше, чем независимые заведения, и, в частности, fast-food продемонстрировал самый значительный рост продаж благодаря быстрому обслуживанию и удобству проезжей части. Technomic [12] прогнозирует, что доля ресторанов быстрого обслуживания по итогам 2020 года вырастет примерно на 8% (рисунок 4).

Рисунок 4 – Изменение доли ресторанного рынка между ключевыми сегментами (прогноз) [12]

Вне зависимости от характера структурной трансформации красноярского ресторанного рынка, одно можно сказать наверняка – рынок не вернется к тому состоянию, в котором он был до пандемии. Возможности «выживания» ресторана в этот период определяются рядом факторов:

- Структура продаж (доставка/продажи в ресторане). Игроки рынка, имевшие в портфеле своих услуг доставку («Горячая доставка» от холдинга Bellini Group, «Доставка № 1» от комплекса ресторанов «Красноярск», «FlyFoods» от ресторанной группы Berrywood Family), или сумевшие быстро перейти на такой формат работы сразу после тотальных «закрытий» (рестораны «0,75 Please», «Tunguska», «Залечь на дно в Брюгге» и «Залечь на дно в Гамбург») получили дополнительный шанс на выживание.

- Ориентация на пиковые часы работы. Непропорционально сильно пострадали рестораны, которые в основном ориентировали свой бизнес на завтраки или бизнес-ланчи. Из-за того, что значительная часть офисных сотрудников перешла на удаленный режим работы в период карантина, спрос на бизнес-ланчи снизился, что привело либо к повышению цен на них (по данным 2ГИС на 8,7% в Красноярске), либо вообще к закрытию заведений (сразу несколько кофеен сети Traveler’s).

- Уровень урбанистичности. В разных районах края заметна дифференциация в снижении посещаемости ресторанов. Самым заметным падением спроса отмечена столица края – г. Красноярск (по данным 2ГИС темп роста заведений в ней замедлился в пять раз в первом полугодии 2020 г.). В менее густонаселенных районах края падение было менее критичным.

- Цифровая зрелость. Жизненно важными для ресторанного рынка во время пандемии стали цифровые программы лояльности, надежные системы CRM и степень присутствия в сфере онлайн-заказов. Причиной этого стал резко возросший уровень цифрового взаимодействия среди клиентов. И велика вероятность, что тренд на вовлечение потребителей в цифровую жизнь сохранится и после пандемии.

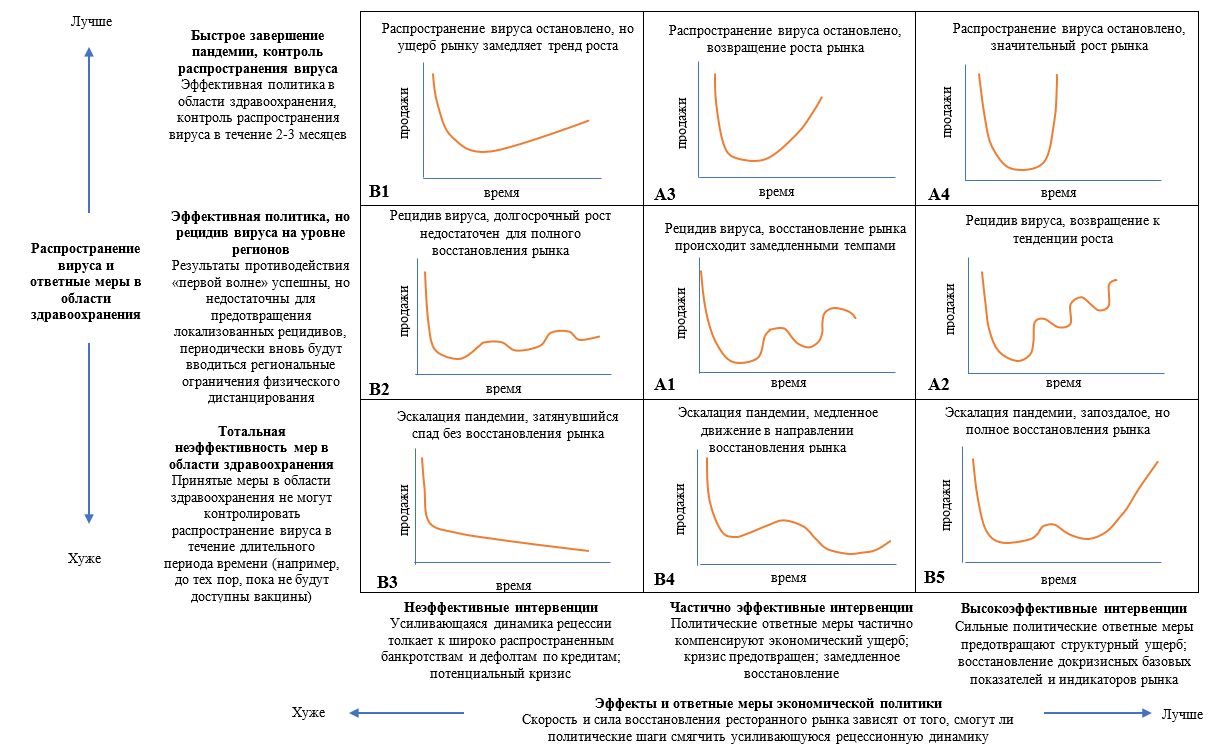

Несмотря на то, что пандемия в мире свирепствует уже почти год, а в России первые закрытия на ресторанном рынке прошли уже 7 месяцев назад, до сих пор достаточно трудно спрогнозировать её последствия для ресторанной индустрии в целом. Пожалуй, только одно можно утверждать точно, надежды на быстрое восстановление российской экономики, а вместе с ней и ресторанного рынка блекнут с каждым днём. Компанией McKinsey [14] разработано девять сценариев воздействия COVID-19 на ресторанный рынок на основе масштабов распространения вируса и эффективности ответных мер в области здравоохранения и экономической политики (рисунок 5).

Рисунок 5 – Влияние распространения COVID-19 на ресторанный рынок: сценарии развития [14]

Так как глубина проникновения кризиса неодинакова для различных регионов и варьируется в зависимости от формата ресторана, логично предположить, что темпы и форма восстановления ресторанных рынков также будут различаться, не в последнюю очередь потому, что у различных регионов разные подходы и сроки для возобновления работы ресторанов и установления ограничений в их деятельности.

В процессе подготовки данной статьи автором был проведен опрос ведущих красноярских рестораторов, практически все из которых сошлись во мнении, что наиболее вероятными сценариями развития ресторанного рынка станут A1 и В4. Хотя оба допускает периодические вспышки распространения вируса в регионах, тогда как В4 — более пессимистичный из двух – неконтролируемое распространение вируса.

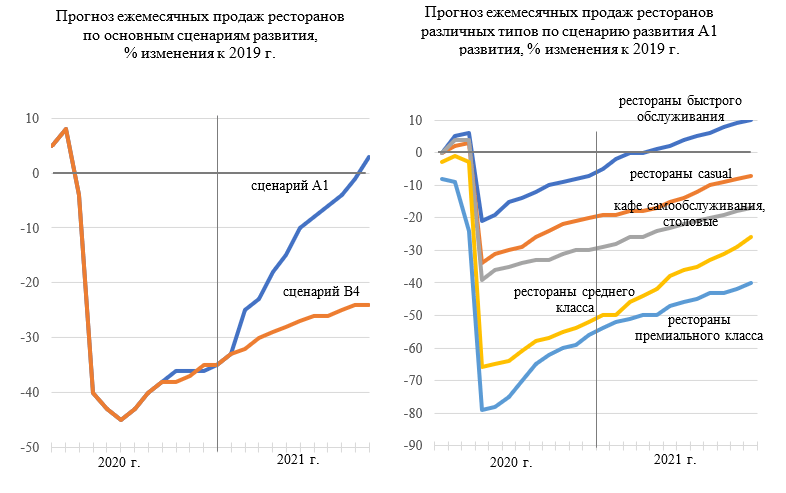

Учитывая опыт регионального рынка в преодолении кризисных явлений 2014-2015 гг., был смоделирован процесс его восстановления в данных двух сценариях. В сценарии A1 продажи в ресторанах вернутся к докризисному уровню в начале 2022 года. В сценарии В4 полное восстановление продаж до уровня до COVID-19 займет не менее 4 лет. Траектории восстановления также различаются в зависимости от типа ресторана, причем быстрее всего восстановятся сетевые заведения в формате пиццерий и рестораны быстрого обслуживания – в I квартале 2021 г., сложнее всего придет ресторанам сегмента fine dining – достижение ими уровня продаж до COVID-19 рестораторы прогнозируют лишь к IV кварталу 2024 г. (рисунок 6).

Рисунок 6 – Сценарии восстановления ресторанного рынка Красноярского края в зависимости от типа ресторанов

Еще пару месяцев назад такие прогнозы казались бы довольно мрачными, однако наступившая «вторая волна» распространения вируса делает их вполне реалистичными. Большинство игроков красноярского ресторанного рынка просто не имеют финансовых возможностей противостоять такому продолжительному спаду. Особенно уязвимы оказались мелкие франчайзи и независимые операторы, не связанные с сетью (с кулинарной карты Красноярска исчезли ресторан «Гадаловъ», винное бистро «Пробка на Мира», бары «Нет проблем», «Теленок Табака». «МММ» и др.), так как им гораздо труднее получить доступ к кредитам и отсрочке аренды. В целом же, по оценкам Сибирской ассоциации гостеприимства доля ресторанов, которые уже не смогут возобновить свою работу после окончания пандемии составит около 20%. Справедливости ради, необходимо отметить, что данная цифра ненамного превышает средний показатель ротации на ключевых ресторанных рынках в 2019 году, составивший 6,5 – 9% [3].

Вне зависимости от того, по какому сценарию будет идти развитие ресторанного рынка Красноярска, невозможно отрицать, что ближайшие месяцы будут трудными для большей части региональной ресторанной индустрии. И здесь горизонт потенциальных решений ограничен двумя вариантами: действия, нацеленные на возврат к стабильности; и действия, сконцентрированные на поиске возможностей перехода к следующему устойчивому состоянию.

Говоря о первом варианте, следует в период восстановления сфокусировать внимание на обновлении рабочих процедур (создание безопасной среды посредством реконфигурации пространства в ресторане) и повторной активации клиентов (направление усилий на «обратную переориентацию» клиентов – большинство их них привыкли готовить дома и заказывать еду в Интернете); а также расширить возможности доставки (разработать стратегию управления отношениями сторонних агрегаторов и углубления их приверженности).

Второй вариант предполагает использование кризиса в качестве стартовой площадки внедрения инноваций и формирования нового будущего ресторанного рынка в регионе. Приоритеты в этом варианте должны быть расставлены в направлении переосмысления дизайна ресторана (с учетом трафика потребителей, перешедших на питание вне помещений ресторана – добавление полос для проезда и посадки); переосмысления меню (адаптация меню в соответствии с новыми тенденциями в области пищевых продуктов, такими как «чистые» продукты питания, палеодиеты, растительный белок и др. – один из самых мощных инструментов для изменения долгосрочной траектории деятельности ресторана); оцифровки клиентского опыта (лучший способ улучшить цифровой опыт – это глубокая персонализация на основе использования нескольких цифровых каналов).

По мере того, как региональный ресторанный рынок будет переходить в новое, постпандемийное состояние, участники рынка будут переосмысливать свои бизнес-модели, находя возможности интеграции и инновационного партнерства (например, с платформами доставки, компаниями по аренде автомобилей для доставки, с брендами продуктов питания для совместного использования одной или нескольких «темных кухонь» и др.). В результате, сильнее станут те игроки, которые сделают смелые и решительные шаги по обновлению своей стратегии каналов сбыта, предложения меню и бизнес-модели для повышения устойчивости в долгосрочной перспективе.

Заключение

Проведенное исследование показало, что глобальная пандемия, нанося сокрушительный удар по ресторанному рынку в целом, привела к ускорению не только процессов переформатирования рыночного пространства, но и к трансформации понимания самой сущности ресторанного бизнеса. Уже в период карантина стала очевидной необходимость переноса «центра тяжести» бизнеса с финансовых целей к обеспечению стратегических, которые имеют не только экономический характер, но и социальный.

Еще слишком рано говорить, когда и как ресторанный рынок и экономика региона в целом выйдут из пандемии. Но иногда серьезный кризис становится поворотным моментом, когда отдельные рынки становятся сильнее, чем раньше. Ресторанные операторы, отвечающие ряду требований (высокий уровень компетентности, сфокусированность на здоровье своих сотрудников и клиентов, взвешенный подход к управлению капиталом, стремление к партнерству, оптимизация операций по доставке) – это компании, которые откроют новые возможности среди разрушительных последствий пандемии.

Источники:

- Анализ рынка услуг ресторанов и кафе в России в 2014-2018 гг, прогноз на 2019-2023 гг. – М: BusinesStat. – 90 с.

- Вашко, Т.А. Формирование и развитие рынка ресторанных услуг России: эмпирическое исследование факторов, влияющих на рост / Т.А. Вашко, С.В. Здрестова-Захаренкова, И.А Максименко // Российское предпринимательство. – 2018. – Т. 19. – № 10. – С. 3149-3162.

- Как ресторанный бизнес пережил пандемию: первые итоги полноценной работы [Электронный ресурс]. – Режим доступа: https://restoranoff.ru/news/ (дата обращения 06.10.2020 г.)/

- Красноярский краевой статистический ежегодник, 2019: Стат. сб. / Красноярскстат. – Красноярск, 2019. – 500 с.

- Состав продуктов и питание вне дома: глобальное исследование NIELSEN [Электронный ресурс]. – Режим доступа https://www.nielsen.com/ru/ru/insights/report/2019/ (дата обращения 07.09.2020 г.).

- Состояние ресторанного бизнеса в России на сегодняшний день. [Электронный ресурс] – Режим доступа: http://vseproip.com/biznes-ip/maluy/sostoyanie-restorannogo-biznesa.html (дата обращения 06.10.2020 г.).

- Стукало, О.Г. Совершенствование продовольственной безопасности на основе интеграционных процессов в агропромышленном комплексе региона / О.Г. Стукало, И.Е. Устюгова, Ю.В. Негороженко // Вестник ВГУИТ. – 2016. – № 4 (70). – С. 350–354.

- Труд и занятость в России. 2020: Стат.сб./ Росстат. – , – 2019. – 135 c.

- Устюгова, И.Е. Концепция формирования и тенденции развития локального рынка пищевой промышленности в условиях активизации интеграционного взаимодействия его участников / И.Е. Устюгова, Л.Т. Тринеева, Е.Ю. Колесова // Вестник ВГУИТ. – 2019. – Т. 81. – № 3. – С. 276–280.

- Юрьев, К.В. Социальные императивы развития ресторанного бизнеса в регионе / К.В. Юрьев // Социально-экономические явления и процессы. – 2012. – № 9 (43). – С. 187-189.

- Cash is king: flows, balances and buffer-days. Research [Электронный ресурс]. – Режим доступа: https://www.jpmorganchase.com/institute/research/ (дата обращения 10.10.2020 г.).

- Economic impact navigator [Электронный ресурс]. – Режим доступа: https://www.technomic.com/ (дата обращения 04.10.2020 г.).

- Etzioni, A. Organization Control Strukture. Handbook of Organizations / Y. – Free Press, 1961. – 16 p.

- How restaurants can be successful in the next standard / McKincey Research and Analysis [Электронный ресурс]. – Режим доступа: https://www.mckinsey.com/industries/retail/our-insights/ (дата обращения10.2020 г.).

References:

- Analysis of the market for restaurant and cafe services in Russia in 2014-2018, forecast for 2019-2023 [Analiz rynka uslug restoranov i kafe v Rossii v 2014-2018 gg, prognoz na 2019-2023 gg.].– M: Businessstat. – 90 p.

- Vashko, T. A. Formation and development of the Russian restaurant services market: an empirical study of factors affecting growth [Formirovaniye i razvitiye rynka restorannykh uslug Rossii: empiricheskoye issledovaniye faktorov, vliyayushchikh na rost]/ T. A. Vashko, S. V. Zdrestova-zakharenkova, I. A. Maksimenko // Russian entrepreneurship. – 2018. – Vol. 19. – No. 10. – Pp. 3149-3162.

- How the restaurant business survived the pandemic: the first results of full-fledged work [Kak restorannyy biznes perezhil pandemiyu: pervyye itogi polnotsennoy raboty]. – Access mode: https://restoranoff.ru/news/ (accessed 06.10.2020) /

- Krasnoyarsk regional statistical Yearbook, 2019: Stat. sat. [Krasnoyarskiy krayevoy statisticheskiy yezhegodnik, 2019: Stat. sb.]/ Krasnoyarskstat. – Krasnoyarsk, 2019. – 500 p.

- The composition of the products and eating out: the NIELSEN global survey [Sostav produktov i pitaniye vne doma: global’noye issledovaniye NIELSEN]. – Access mode https://www.nielsen.com/ru/ru/insights/report/2019/ (accessed 07.09.2020).

- The current state of the restaurant business in Russia. [Sostoyaniye restorannogo biznesa v Rossii na segodnyashniy den’.] – access mode: http://vseproip.com/biznes-ip/maluy/sostoyanie-restorannogo-biznesa.html (accessed 06.10.2020)/

- Stukalo, O. G. Improvement of food security based on integration processes in the agro-industrial complex of the region [Sovershenstvovaniye prodovol’stvennoy bezopasnosti na osnove integratsionnykh protsessov v agropromyshlennom komplekse regiona] / O. G. Stukalo, I. E. Ustyugova, Yu. V. Negorozhenko // Vestnik VGUIT. – 2016. – № 4 (70). – P. 350-354.

- Labor and employment in Russia. 2020: Stat. sat. / Rosstat [Trud i zanyatost’ v Rossii. 2020: Stat.sb./ Rosstat]. – M., – 2019 – 135 c.

- Ustyugova, I. E. The Concept of formation and development trends of the local food industry market in the conditions of activation of integration interaction of its participants [Kontseptsiya formirovaniya i tendentsii razvitiya lokal’nogo rynka pishchevoy promyshlennosti v usloviyakh aktivizatsii integratsionnogo vzaimodeystviya yego uchastnikov]/ I. E. Ustyugova, L. T. Trineeva, E. Yu. Kolesova // Vestnik VGUIT. – 2019. – Vol. 81. – No. 3. – Pp. 276-280.

- Yuryev, K. V. Social imperatives of restaurant business development in the region [Sotsial’nyye imperativy razvitiya restorannogo biznesa v regione]/ K. V. Yuryev // Socio-economic phenomena and processes. – 2012. – № 9 (43). – Pp. 187-189

- Cash is king: flows, balances and buffer-days. Research [Electronic resource]. – access mode: https://www.jpmorganchase.com/institute/research/ (accessed 10.10.2020 г.).

- Economic impact navigator [Electronic resource]. – access mode: https://www.technomic.com/ (accessed 04.10.2020 г.).

- Etzioni, A. Organization Control Strukture. Handbook of Organizations / Y. – Free Press, 1961. – 16 p.

- How restaurants can be successful in the next standard / McKincey Research and Analysis [Electronic resource]. – access mode: https://www.mckinsey.com/industries/retail/our-insights/ (accessed 10.10.2020 г.).

Еще в рубриках

Красноярский край

Экономика сферы услуг

Отраслевая экономика регионов