Вопросы развития рынка накопительного и инвестиционного страхования Дальневосточного федерального округа в контексте его интеграции в цифровую экономику России

Issues of development of the accumulative and investment insurance market of the Far Eastern Federal district in the context of its integration into the digital economy of Russia

Авторы

Аннотация

Активно развитие цифровых сервисов в системе предоставления услуг страхования на российском рынке развивается последние десять — пятнадцать лет. Если сравнивать период конца девяностых годов двадцатого века и нулевые годы двадцать первого века, страховщики в основном использовали не накопительные формы страхования для граждан и юридических лиц, как в обязательном (например, ОСАГО), так и в добровольном страховании (например, страхование имущества), которые не требовали серьезной интеграции информационно-цифровых сервисов. В этот период только начиналось укрупнение негосударственных пенсионных фондов. Системы обязательного медицинского, пенсионного, личного страхования (например, страхование работников от несчастных случаев на производстве) требовали большой государственной поддержки и регулирования. Регламент работы Фонда обязательного медицинского страхования (федерального и его территориальных подразделения) был сформирован только с принятием закона «Об обязательном медицинском страховании в Российской Федерации», развитие цифровизации его работы и цифровизации остальных участников медицинского страхования в России, идет и сегодня. Последние несколько лет начал активно расти сектор накопительного и инвестиционного страхования, для которого очень важно развитие цифровых платформ взаимодействия с клиентами. Но, при всех инновациях в страховой сфере страхование в ДФО испытывает в настоящее время большие сложности, связанные с перераспределение потоков страховых взносов в пользу центральной части России.

Ключевые слова

Дальневосточный федеральный округ, цифровая экономика, накопительное и инвестиционное страхование, страховые компании, информационные ресурсы, цифровые сервисы

Рекомендуемая ссылка

Пынько Люсьена Евгеньевна

Вопросы развития рынка накопительного и инвестиционного страхования Дальневосточного федерального округа в контексте его интеграции в цифровую экономику России// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №2 (62). Номер статьи: 6215. Дата публикации: 21.05.2020. Режим доступа: https://eee-region.ru/article/6215/

Authors

Abstract

Over the past ten to fifteen years, digital services have been actively developing in the system of providing insurance services on the Russian market. If you compare the late nineties of the twentieth century and the zero years of the twenty-first century, insurers used not funded form of insurance for citizens and legal entities, as required (e.g. insurance) and voluntary insurance (e.g. property insurance), which did not require serious integration of information and digital services. During this period, the consolidation of non-state pension funds was just beginning. Systems of compulsory medical, pension, and personal insurance (for example, workers ‘ insurance against accidents at work) required a lot of state support and regulation. The regulations of the mandatory medical insurance Fund (Federal and its territorial divisions) were formed only with the adoption of the law «on mandatory medical insurance in the Russian Federation», and the development of digitalization of its work and the digitalization of other participants in medical insurance in Russia continues today. Over the past few years, the sector of accumulative and investment insurance has started to grow rapidly, for which it is very important not only to develop digital platforms for interacting with customers, but also to attract citizens to conclude insurance contracts. However, with all the innovations in the insurance sector, insurance in the Far Eastern Federal district is currently experiencing great difficulties related to the redistribution of insurance premium flows in favor of the Central part of Russia.

Keywords

Far Eastern Federal District, digital economy, accumulative and investment insurance, insurance companies, information resources, digital services

Suggested Citation

Pynko Lyusyena Yevgenyevna

Issues of development of the accumulative and investment insurance market of the Far Eastern Federal district in the context of its integration into the digital economy of Russia// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №2 (62). Art. #6215. Date issued: 21.05.2020. Available at: https://eee-region.ru/article/6215/

Введение

Последние семь — десять лет страховой рынок России, ее страховая система, в том числе формы обязательного страхования претерпели множество изменений. Приближение отечественных стандартов финансовой отчетности страховых компаний к мировым требованиям в этой сфере: переход страховых компаний на МСФО; очистка внутреннего страхового рынка от неблагонадежных компаний; комплексная автоматизация страховых компаний для успешного ведения бизнеса, в т.ч. переход, где это позволяет законодательство России на онлайн страхование; требования регулятора к предоставлению страховыми компаниями наиболее полной информации о страховых продуктах; ужесточение требований к минимальному уставному капиталу страховых компаний, требования к росту капитализации для повышения финансовой устойчивости и платежеспособности участников страхового рынка; под особенным пристальным вниманием со стороны Центробанка России находятся те страховые компании, которые занимаются личным накопительным и инвестиционным страхованием. Во всех этих процессах государственные институты выступают, как регуляторы и идейные вдохновители создания необходимой структуры страхования, контуров автоматизации услуг по страхованию и процессов, связанных с сопровождением (и/или) исполнением договоров страхования. В современных реалиях цифровизации государственные ведомства задают вектор в разработке и внедрению необходимых цифровых платформ, информационно-технических средств и программного обеспечения в т.ч. медицинских, социальных и бухгалтерских решений в сфере страхования, в целом, и личного страхования, в частности.

Многие страховые компании, как отечественные, так и зарубежные предлагают своим клиентам услуги в онлайн личных кабинетах, по аналогии с онлайн банками. Конкуренция, существующая на рынке страхования сегодня, направляет деятельность страховых компаний в сфере информационно-коммуникационных технологий предоставлять свои услуги максимально гибко, доступно и комфортно своим клиентам; таким образом, развивается сектор разработки, создания и модернизации цифровых платформ. По аналогии с банковским сектором, наиболее мощные и удобные для пользователей цифровые платформы существуют (внедрены в работу компаний и используются самими компаниями и их клиентами) у крупных страховых компаний, которые, в свою очередь, являются дочерними структурами крупных банков, во всяком случае в России.

Сфера личного страхования в России сегодня подразумевает не только обязательные виды страхования (медицинское, пенсионное и т.п.) [1, 2], но развитие и добровольных видов страхования, когда физические лица сами озабочены формированием финансовых резервов, направленных для поддержания привычного уровня жизни в старости или во время их нетрудоспособности; государство также участвует в этих процессах, проводя программу «финансовой грамотности» для населения, поддерживая разъяснительную работу кредитными организациями по видам накопительного и инвестиционного страхования.

Нестабильная экономическая ситуация в стране середины девяностых годов двадцатого века, которая начала выравниваться только с 2003-2005 годов, затем пережитые государством финансовые кризисы 1992, 1993, 1994 и 1998 годов, а потом еще и 2008 года не располагает к тому, чтобы граждане активно учувствовали в системах накопительного и инвестиционного страхования. К тому же, достаточно вспомнить печальный опыт программ накопительного страхования Госстраха, когда развал СССР и последующий обвал национальной валюты просто обнулил все накопления, сделанные населением, причем в рамках договоров страхования (например, страхования детей до их совершеннолетия или смешанного страхования жизни), полисодержатели не могли досрочно отозвать свои накопления в одностороннем порядке. Таким образом, инвестиционное и накопительное личное страхование, как страховые продукты не предлагались компаниями ввиду отсутствия спроса у населения, ввиду не сформированной законодательной базы требований к страховым резервам компаний, предлагающим накопительное и инвестиционное страхование (что также отпугивало потенциальных клиентов) и другие причины. На Дальнем Востоке эти процессы особенно болезненны, ввиду оттока населения из него.

Накопительное страхование жизни и инвестиционное страхование жизни в период примерно с 2000 по настоящее время используется отдельными нашими гражданами, в основном, в иностранной валюте и в иностранных же страховых компаниях. Так как иностранная валюта относительно устойчива, и у граждан формируется представление о безопасности такого страхования. Но, для отечественного финансового сектора перетекание накоплений граждан в иностранные страховые компании не является положительным, равно как и размещение этих финансов в офшорных зонах за рубежом. Относительно населения ДФО, оно почти не использует инструменты накопительного страхования в т.ч. иностранных компаний по причине несколько сниженного уровня жизни в сравнении с западными регионами страны.

В 2013 году произошла смена надзорного органа в сфере страхования вообще, им стал Центробанк России. 24 июля 2013 года президент В.В. Путин подписал федеральный закон «О внесении изменений в отдельные законодательные акты РФ в связи с передачей Центральному банку РФ полномочий по регулированию, контролю и надзору в сфере финансовых рынков» [9, 11]. В новой организационной структуре ЦБ РФ основная часть полномочий по регулированию рынка страхования и страховому надзору была передана ряду департаментов; с этого момента законодательно очерчиваются требования к страховым компаниям, к страховщикам, предлагающим инвестиционные и накопительные продукты в страховании; подключение агентства по страхованию вкладов к обеспечению защиты страховых сумм физических лиц и т.п. Именно с этого периода, на рынке страховых продуктов, предлагаемых такими крупными страховщиками, как «Сбербанк-страхование», «ВТБ – страхование», «Ингосстрах», «СОГАЗ» и др., появляются и активно продвигаются продукты по инвестиционному страхованию жизни и накопительному страхованию жизни.

Непонимание взаимных интересов между страховыми компаниями и страхователями, желание страховых компаний в сфере инвестиционного и накопительного страхования заключить, как можно больше договоров «во чтобы то ни стало», потребительское отношение специалистов страховых компаний к их потенциальным клиентам, имеющиеся сложности у страховых компаний по удовлетворительному поддержанию своих страховых резервов в части накопительного страхования и выборе эффективных инструментов инвестирования – все эти проблемы могут существенно и на длительный срок сформировать негативное мнение граждан к накопительному и инвестиционному страхованию. При этом, у самих граждан, в свете развития потребительской общественной модели, уже сейчас не верно формируется финансовое поведение: физические лица активно используют кредитные продукты банков, часто сами не верно оценивая свои возможности по возврату заемных средств (в большей степени это относится к ипотечному кредитования, т.к. в нем длинные временные сроки погашения ипотечного займа, и крупные суммы платежей). Среднестатистические граждане не в состоянии верно сделать финансовые расчеты, учитывающие их потребности в деньгах на текущие нужды, возможные финансовые риски в будущем (например, смена или потеря работы) и возвраты по заемным обязательствам; при этом желание «все и сразу», сравнение своего имущественного ценза с уровнем благосостояния родственников и знакомых, все это формирует потребительскую модель поведения, связанную с расточительством, нежели с финансовой грамотностью. Желание сверхбыстрого обогащения движет физическими лицами, когда при заключении договоров, например, инвестиционного страхования, они видят только обещаемые им проценты, не читая внимательно текст соглашения, которое также содержит риски инвестирования. Российские граждане, не всегда осознают, что страхование, его основная функция – это сохранение части финансовых накоплений, и уже следом, возможный доход от этих финансовых вложений.

Таким образом, государство, кредитные учреждения, проводя свои мероприятия по повышению финансовой грамотности среди населения, должны уделять внимание не только имеющимся в их распоряжении инструментам инвестирования (паевые инвестиционные фонды, инвестиционные счета и т.п.), но, и такому очень важному для отечественной экономики инструменту сбережения и накопления финансовых резервов гражданами, как инвестиционное и накопительное страхование жизни. Формируя грамотное финансовое поведение граждан о бережливости и экономии, самостоятельной заботе о своем финансовом будущем во время сложных и непредвиденных ситуаций, государственные институты перераспределяют бремя финансовых обязательств, частично возлагая его на самих граждан, при этом усиливая степень государственной социальной защиты поведения. Переход от потребительской модели поведения к взвешенному финансовому поведению, ориентированному на инструменты формирования резервов у населения, потенциально решает проблему формирования резервов у страховых компаний, усиление их устойчивости; а в дальнейшей перспективе и устойчивое развитие сферы отечественного перестрахования, свободного от иностранных заимствований, при условии развития здоровых экономических процессов внутри России и за ее пределами.

Результаты исследований

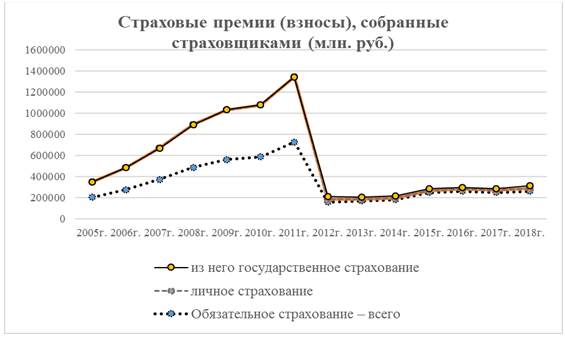

Рассмотрим статистику относительно обязательного личного страхования и доли государственного страхования в нем в России. В период с 2005 по 2018 годы в этом секторе объемы государственного страхования совпали с объемами личного страхования (см. рисунок 1) [5], причем эти объемы превышают объемы обязательного личного страхования, т.е. население страны (физические лица) не выступали, как страхователи самих себя и близких, или были задействованы в секторе не накопительного личного страхования в очень малых объемах, всю нагрузку данного сектора несло государство, причем в части перераспределения финансовых потоков тоже. Например, фонд социального страхования, который пополняется: страховыми взносами работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности) [3]. Анализ показателей страхования жизни, в материале данной статьи, осуществлялся на основе статистических данных Банка России, и публичных данных Росстата.

Рисунок 1 — Страховые премии (взносы), собранные страховщиками в России

*составлен автором по данным Росстата [5]

Так же Росстат приводит сведения по 2018 году о структуре страховых премий, в которых 30,4% – это премии по добровольному страхованию жизни [6].

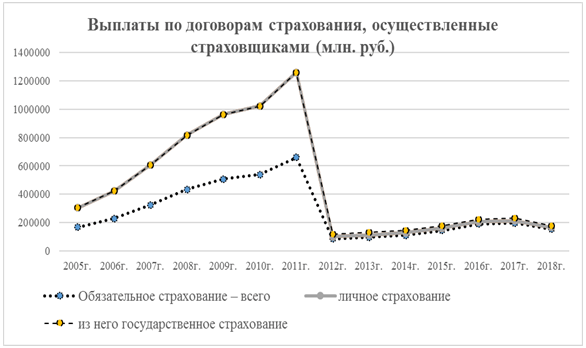

Рисунок 2 — Выплаты по договорам страхования, осуществленные страховщиками в России

*составлен автором по данным Росстата [5]

Аналогично по страховым выплатам в сфере обязательного личного страхования: объемы выплат по страховым обязательствам государственного и личного страхования совпадают почти во всем рассматриваемом периоде с 2005 г. по 2018 год. График категории «обязательное страхование» отражает меньшее количество выплат до 2011 года, чем по государственному страхованию, но в период последних лет 2012-2018гг. объемы выплат по государственному и обязательному страхованию практически совпали (рисунок 2) [5].

Сопоставляя данные Росстата относительно суммарного объема собранных премий и объема произведенных выплат, видно, что объем собранных премий превышает объем произведенных выплат, т.е. резервы у страховщиков по обязательному личному страхованию в период с 2005 по 2018 гг. накапливались без дефицита, за исключением 2014 года, когда по обязательному личному страхованию было отрицательное сальдо (минус 340 млн. руб.) [5] между собранными премиями и выплатами.

Относительно структуры страховых выплат в 2018г., то Росстат приводит сведения, в которых 12,8% – это выплаты по добровольному страхованию жизни [6]. Нужно отметить, что российские страховые компании сегодня предлагают накопительное страхование жизни не только в рублях, но и в иностранной валюте. В период с 2017 по 2018 гг. произошло резкое снижение выплат премий по договорам добровольного страхования жизни почти в два раза (на 83%), при том, что в секторе обязательного страхования государственное и личное страхование совпали, рост составил 43% (таблица 1) [8].

Таблица 1 — Страховые премии и выплаты страховщиков по договорам страхования в России (млн. руб.) [8]

| 2018г. | 2017г. | Прирост | ||||

| Страховые премии (взносы) | Выплаты по договорам страхования | Страховые премии (взносы) | Выплаты по договорам страхования | Страховые премии (взносы) | Выплаты по договорам страхования | |

| Всего по добровольному и обязательному страхованию | 1488088 | 523993 | 1284991 | 513205 | 16% | 2% |

| Добровольное страхование | ||||||

| Всего по добровольному страхованию | 1228813 | 371045 | 1036532 | 316736 | 19% | 17% |

| личное страхование | 774630,4 | 194787,6 | 593826,8 | 157180,1 | 30% | 24% |

| страхование жизни | 452296,1 | 66999,2 | 331734,7 | 36709,8 | 36% | 83% |

| из него: | ||||||

| с условием периодических страховых выплат | 10440,7 | 2627,1 | 60413,8 | 3941,7 | -83% | -33% |

| пенсионное страхование | 1559,7 | 922,8 | 1444,4 | 1078,7 | 8% | -14% |

| от несчастных случаев и болезней | 170005,5 | 16486,1 | 121811,4 | 14508,6 | 40% | 14% |

| медицинское | 152328,8 | 111302,3 | 140280,6 | 105961,7 | 9% | 5% |

| Обязательное страхование | ||||||

| Всего по обязательному страхованию | 259275 | 152948 | 248459 | 196469 | 4% | -22% |

| личное страхование | 26171,3 | 12991,1 | 18328,3 | 16520,1 | 43% | -21% |

| из него: государственное страхование | 26171,3 | 12991 | 18328,2 | 16520,1 | 43% | -21% |

*столбец «Прирост» составлен автором по данным Росстата [8]

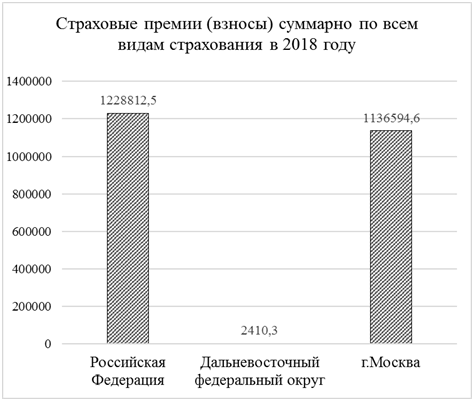

При этом, оценивая долю регионов, особенно в части суммарного объема страховых премий, очевидно, что резервы аккумулируются, большей частью, в г. Москве – это 92,5% в 2018 году. Таким образом, на остальные регионы распределяется до 7,5% суммарного сбора страховых премий.

Например, для Дальневосточного федерального округа, который занимает более трети территории России, суммарный объем страховых премий в 2018 году составил 0,2% (рисунок 3). Иными словами, в регионе почти отсутствуют местные страховые компании, и тем более нет местных крупных страховщиков, способных конкурировать с такими компаниями, как, например, «Ингосстрах», «СОГАЗ», «Альфа-Страхование» и т.д.

На рисунке 3 представлены соотношения в абсолютных величинах собранных страховых премий в России, в Москве и в ДФО (гистограмма построена автором на основе данных Росстата) [6].

Такое перераспределение финансовых потоков, сравнивая данные таблицы 1 и рисунка 3 наглядно отражает тот факт, что крупные страховые компании, имеют сеть своих филиалов по регионам России, сбор около 90% страховых премий аккумулируется в г. Москве, т.е. в головных офисах этих крупных страховщиков. На уровне субъектов слабо развита поддержка местных страховых компаний, которые, осуществляют свою страховую деятельность, не могут серьезно конкурировать с крупными игроками страхового рынка, юридическое месторасположение которых в Москве. Более того, в части развития накопительного и инвестиционного страхования, ввиду того, что почти все региональные страховые компании не могут по объему своих резервов обеспечить требования Центробанка России, касающиеся именно накопительного страхования жизни (кроме страховых организаций, расположенных в Москве и Санкт-Петербурге), то и развивать рынок накопительного и инвестиционного страхования жизни могут только крупные столичные страховщики, с развитой сетью в регионах. Положительным моментом такого распределения, является удобство контроля для регулятора за исполнением страховщиков, взятых на себя обязательств; не допущение на рынок долгосрочного страхования недобросовестных компаний, которые ввиду длительного временного периода по сбору премий, а затем исполнения обязательств, могут не справиться с возложенными на себя обязательствами. Отрицательными моментами такой ситуации является то, что в секторе накопительного и инвестиционного страхования слабая конкуренция, и при возможном введении законодателем обязательного накопительного страхования жизни, для населения это может обернуться диктатом: обязательные периодические платежи с заведомо невыгодными условиями накопительных процентов по страховым договорам. Региональные страховые компании, не получив доступа к накопительному страхованию жизни, не получают дополнительной возможности по капитализации своих резервов, их финансовые обороты (уже такие низкие сегодня) будут только падать, возможно, выдавливая их с рынка, что может также негативно сказаться на всей страховой отрасли.

Рисунок 3 — Соотношения сумм страховых премий по всем видам страхования в 2018 году

*составлен автором по данным Росстата [6]

Ситуация, что в кластере личного страхования остаются только крупные компании, которые в свою очередь, находятся под крупными банками, будет относительно безопасной для населения тогда, когда все эти страховые компании имеют государственную долю участия, что сегодня не исполняется, а рынок перестрахования развит слабо.

Автор, не случайно проводит сопоставление России и ДФО (ввиду того, что этот регион ему не безразличен); учитывая современные программы Развития территорий Дальневосточного федерального округа, страхование, как форма финансовой защиты в ближайшие годы здесь будет очень востребована. Строительство многих объектов, привлечение для постоянного проживания населения и многое другое будет требовать страховой поддержки в ближайшем будущем.

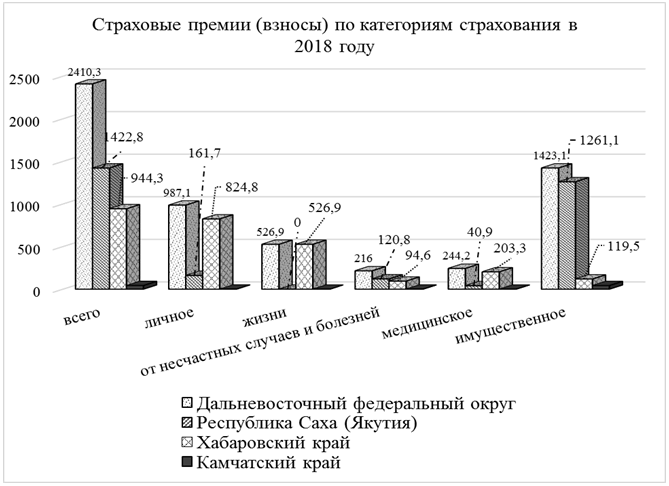

Проанализировав данные Росстата, была выстроена следующая структура страхового рынка в ДФО (рисунок 4).

Рисунок 4 — Страховые премии по категориям страхования в отдельных субъектах ДФО в 2018 году

*составлен автором по данным Росстата и ЦБ РФ [5, 6, 7, 8, 10]

Существует положительная динамика страхования жизни (прежде всего, накопительного и инвестиционного страхования жизни – НСЖ и ИСЖ), но показатели 2018 года нуждаются в корректировке и дополнительном изучении. Также, в этот сегмент страхования попадает ипотечное страхование жизни, что связано с ростом заключенных договоров ипотечных сделок в 2018 году. Что характерно, для страхового «донора» всего ДФО – Якутии, сделок по страхованию жизни нет (0%), а по имущественному страхованию Якутия и вбирает в себя почти весь этот сегмент по ДФО (рис. 4).

Рынок накопительного и инвестиционного страхования в России сегодня динамично развивается, причем всплеск активности был в 2018 году, на 2019 год финансовые показатели привлечения средств несколько снизились, возможно, связано это и с повышением финансовой грамотности населения, которое раз прослеживает различие инвестиционного страхования от депозитных соглашений, и ввиду того, что население в своих предпочтениях выделяет депозиты – как основной инструмент инвестирования, более понятный физическим лицам, а главное, защищенный механизмом страхования вкладов уже сегодня, в отличие от инвестиционного и накопительного страхования [7]. Особенно ярко эта ситуация выражена для Дальнего Востока и связано это с уровнем жизни его населения, которое несколько ниже, чем на западе России.

Хотелось бы отметить, что Центробанк и Минфин, совместно, разработали новую концепцию защиты инвестиционного страхования жизни россиян. Все финансовые вложения в полисы инвестиционного страхования жизни и накопительного страхования жизни, также будут застрахованы государством с 2021 года (подобно банковским вкладам), в пределах суммы в 1,4 миллиона рублей [7, 10].

Если рассматривать само соотношение инвестиционного страхования жизни и накопительного страхования жизни, то по статистике, всё большее число россиян предпочитают инвестиционному страхованию – накопительное. Связано это с тем, что граждане предпочитают покупку долгосрочных полисов страхования, на срок до 10 лет; к тому же, накопительное страхование жизни позволяет получать налоговый вычет, таким образом, взносы используются как способ накопления средств, например, на образование детей, и нужно отметить, также, снижение дохода по инвестиционному страхованию жизни [7, 8, 11].

Выводы

Таким образом рынок личного страхования, в т.ч. накопительного страхования жизни развивается в нашей стране; со стороны законодателя, он становится все более защищенным. Центробанк России проделал серьезную работу по очистке страхового рынка от неблагонадежных компаний. Банк России разработал концепцию по совершенствованию договоров инвестиционного страхования жизни (ИСЖ). Изменения позволят остановить рост недобросовестных продаж данного продукта. Инвестиционное страхование жизни – один из самых быстрорастущих сегментов страхового рынка. Премии страховщиков по ИСЖ за 6 месяцев 2018 года выросли на 65% по отношению к 2017 году и достигли 138 млрд рублей. При этом большинство договоров ИСЖ (более 90%) заключается при посредничестве кредитных организаций – агентов страховщиков. Инвестиционное страхование жизни – продукт, позволяющий в дополнение к рисковой составляющей получить инвестиционный доход, который меняется в зависимости от конъюнктуры рынка [7]. Причем ЦБ России продолжает работу по совершенствованию механизмов контроля в сфере личного страхования и страхования жизни, компании, которые допускаются на этот рынок проходят жесткую фильтрацию. Для проверки соблюдения требований Банк России будет проводит мониторинг совершения сделок по покупке полисов страхования жизни, особенно в сфере инвестиционного страхования жизни, как формы страхования, имеющего размытые границы, например, до страхователей не всегда доводят информацию о том, что инвестирование – это не гарантированный доход, т.е. при инвестировании можно, как заработать, так и потерять деньги; физические лица не всегда понимают, что механизм начисления процентов на вклад и процент инвестирования по полису ИСЖ – это разные механизмы. При этом, для Дальневосточного региона необходимы дополнительные меры не просто по развитию рынка накопительного и инвестиционного страхования, а по развитию рынка добровольного страхования, как такового.

Тем не менее, не смотря на все сложности, этот страховой сегмент рынка активно растет, следовательно, к нему существует повышенное внимание всех участников этой сферы, и, следовательно, в контуре цифровой экономики, необходимы платформы и информационно-технологические инструменты, упрощающие работу в данном секторе. Такие решения сегодня уже существуют, когда страхователям предлагают использование личных кабинетов, подключаемых при заключении соглашений, удобство получения информации о продуктах в цифровой форме.

Большинство сервисов страхования переведено в цифровой формат, в тех случаях, когда услуга должна быть оказана в офлайн-режиме, страховщики ее обеспечивают в офисах компаний. В разработке страховых компаний находятся инструменты по использованию электронно-цифровой подписи.

Основные трудности компаний по накопительному и инвестиционному страхованию связаны не с интеграцией в цифровую экономику, эти процессы активно происходят и развиваются успешно, а с привлечением населения к участию в формировании страховых финансовых резервов.

Библиографический список:

- Федеральный закон от 24 июля 1998 г. N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» Электронный ресурс СПС «Гарант» // [Электронный ресурс]. — Режим доступа: https://base.garant.ru/12112505/

- Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 N 326-ФЗ / Электронный ресурс СПС «Консультант Плюс» // [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/ document/cons_doc_LAW_107289/

- Постановление Правительства РФ от 12.02.1994 N 101 (ред. от 29.12.2018) «О Фонде социального страхования Российской Федерации» / Электронный ресурс СПС «Консультант Плюс» // [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_3197/

- Информационные технологии в Фонде социального страхования РФ (ФСС): Проекты развития фонда социального страхования // [Электронный ресурс]. — Режим доступа: http://zdrav.expert/index.php/ Статья: Информационные_технологии_в_Фонде_ социального_страхования_РФ_(ФСС)

- Официальные данные Федеральной службы государственной статистики // [Электронный ресурс]. — Режим доступа: https://www.gks.ru/folder/11192

- Официальные данные Федеральной службы государственной статистики // [Электронный ресурс]. — Режим доступа: https://www.gks.ru/working_conditions

- Официальный сайт Центрального Банка Российской Федерации // [Электронный ресурс]. — Режим доступа:https://cbr.ru/Press/event/?id=2202

- Официальный сайт Центрального Банка Российской Федерации // [Электронный ресурс]. — Режим доступа: https://www.gks.ru/storage/mediabank/strah-org_n.htm

- История развития страхования в России. Сайт представительства Всероссийского союза страховщиков в Сибирском федеральном округе. // [Электронный ресурс]. — Режим доступа: http://sib-insur.ru/ofni02-1.htm

- Статистические показатели и информация об отдельных субъектах страхового рынка. ЦБ РФ. // [Электронный ресурс]. — Режим доступа: http://cbr.ru/finmarkets/?PrtId=sv_insurance

- Нерадовская Ю.В. Страховой рынок России: некоторые характеристики экстенсивного и интенсивного развития // [Электронный ресурс]. — Режим доступа: http://finbiz.spb.ru/download/2_2011/neradov.pdf

References

- Federal law of 1998-07-24 N 125-FZ «on mandatory social insurance against industrial accidents and occupational diseases» electronic resource of the SPS «Garant» [Ob obyazatel’nom sotsial’nom strakhovanii ot neschastnykh sluchayev na proizvodstve i professional’nykh zabolevaniy] // URL: https://base.garant.ru/12112505/

- Federal law «on compulsory medical insurance in the Russian Federation» of 29.11.2010 N 326-FZ / electronic resource of the SPS » Consultant Plus» [Ob obyazatel’nom meditsinskom strakhovanii v Rossiyskoy Federatsii] // — URL: http://www.consultant.ru/ document/cons_doc_LAW_107289/

- Resolution of the Government of the Russian Federation of 12.02.1994 N 101 (ed. from 29.12.2018) «On the social insurance Fund of the Russian Federation» [O Fonde sotsial’nogo strakhovaniya Rossiyskoy Federatsii]// Consultant Plus // URL: http://www.consultant.ru/document/cons_doc_LAW_3197/

- Information technologies in the social insurance Fund of the Russian Federation (FSS): social insurance Fund development Projects [Informatsionnyye tekhnologii v Fonde sotsial’nogo strakhovaniya RF (FSS): Proyekty razvitiya fonda sotsial’nogo strakhovaniya] // URL: http://zdrav.expert/index.php/Article:Информационные_технологии_в_Фонде_soziolinguistischer(FSS)

- Official data of the Federal state statistics service [Ofitsial’nyye dannyye Federal’noy sluzhby gosudarstvennoy statistiki] // URL: https://www.gks.ru/folder/11192

- Official data of the Federal state statistics service // [Electronic resource]. — Mode of access: https://www.gks.ru/working_conditions

- Official website of the Central Bank of the Russian Federation // [Electronic resource]. — URL: https://cbr.ru/Press/event/?id=2202

- Official website of the Central Bank of the Russian Federation // URL: https://www.gks.ru/storage/mediabank/strah-org_n.htm

- History of insurance development in Russia. Website of the representative office of the all-Russian Union of insurers in the Siberian Federal district [Istoriya razvitiya strakhovaniya v Rossii. Sayt predstavitel’stva Vserossiyskogo soyuza strakhovshchikov v Sibirskom federal’nom okruge] // URL: http://sib-insur.ru/ofni02-1.htm

- Statistical indicators and information about individual subjects of the insurance market. CBR [Statisticheskiye pokazateli i informatsiya ob otdel’nykh sub»yektakh strakhovogo rynka. TSB RF] // URL: http://cbr.ru/finmarkets/?PrtId=sv_insurance

- Neradovskaya YU.V. Insurance market of Russia: some characteristics of extensive and intensive development. candidate of economic Sciences [Strakhovoy rynok Rossii: nekotoryye kharakteristiki ekstensivnogo i intensivnogo razvitiya] // URL: http://finbiz.spb.ru/download/2_2011/neradov.pdf

Еще в рубриках

Дальневосточный федеральный округ

Экономика народонаселения и экономика труда

Финансы регионов