Государственная поддержка национальных и региональных проектов и активизация кредитования реальной экономики российскими банками

State support of national and regional projects and revitalization of the real economy lending by Russian banks

Авторы

Аннотация

В условиях сохранения кризисных явлений в экономике России необходимой предпосылкой их преодоления становится обеспечение экономического роста на основе структурной перестройки экономики, что невозможно без финансовой и кредитной поддержки отраслей производственной сферы. В статье рассмотрены основные направления такой поддержки, дана оценка результатов их реализации. На этой основе предложены меры по повышению эффективности государственных программ поддержки экономики и активизации с этой целью кредитной деятельности российских банков.

Ключевые слова

экономическое развитие, государственная поддержка экономики, государственная поддержка региональных проектов, банковское кредитование.

Рекомендуемая ссылка

Государственная поддержка национальных и региональных проектов и активизация кредитования реальной экономики российскими банками// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №1 (49). Номер статьи: 4923. Дата публикации: 20.02.2017. Режим доступа: https://eee-region.ru/article/4923/

Authors

Abstract

In the preservation of crisis phenomena in the Russian economy a necessary precondition to overcome them is to ensure economic growth through structural adjustment of the economy, which is impossible without financial and credit support of production sectors. The article describes the main directions of such support, evaluation of the results of their implementation. On this basis the measures are proposed to improve the effectiveness of government programmes to support the economy and revitalizing this purpose of the credit activity of Russian banks.

Keywords

economic development, government support for the economy, state support for regional projects, bank lending.

Suggested Citation

State support of national and regional projects and revitalization of the real economy lending by Russian banks// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №1 (49). Art. #4923. Date issued: 20.02.2017. Available at: https://eee-region.ru/article/4923/

Введение

Основными факторами, которые определяют направления кредитной политики российских банков, являются тенденции в развитии экономики в целом и особенности экономической политики государства. Именно они определяют основные тенденции в развитии кредитования, возможности расширения его объема и целевую направленность кредитов банковского сектора. Поэтому целесообразно исследовать, в каких макроэкономических условиях формируется кредитная политика банков и какие меры государственной поддержки в наибольшей степени влияют на ее целевые ориентиры.

Особенности макроэкономической ситуации, определяющей функционирование российского банковского сектора в 2016 г.

Прежде всего, можно выделить некоторые основные тенденции, которые определили особенности функционирования российского банковского сектора в 2016 г.

Во-первых, в макроэкономической ситуации пока не наблюдается существенных положительных сдвигов, что выражается:

- в стагнации темпов роста ВВП, индекс физического объема которого, по оперативным данным Росстата, относительно 2015г. составил 99,8% при увеличении производства продукции сельского хозяйства, прежде всего, зерна, с одной стороны, и падении объемов производства продуктов животноводства и ухудшении показателей технической оснащенности аграрного сектора (табл.1), с другой;

- в сохранении высоких темпов роста цен на основные продовольственные товары и платные услуги;

- в удержании ключевой ставки на уровне 10%;

- во введении в 2017 г. новых налогов, сборов, штрафов и увеличении размера уже действующих;

- в планах по увеличению пенсионного возраста и отказе от индексации пенсий; невыплатах зарплаты на ряде предприятий, особенно в сфере строительства;

- в ухудшении качества кредитного портфеля субъектам МСП [Так, по данным рейтингового агентства Эксперт-РА, по состоянию на 01.07.2016 доля просроченной задолженности в совокупном портфеле кредитов МСБ составила 15,2%, увеличившись на 3,5 п. п. по сравнению с показателем на 01.07.2015, что существенно превышает долю просрочки как в розничном сегменте (8,5%), так и в сегменте кредитования крупного бизнеса (5,3%) [3]] при некотором росте их кредитной поддержки коммерческими банками.

Таблица 1. Показатели технической оснащенности продукции аграрного сектора*

| Показатели | 1917 | 1955 | 1990 | 1995 | 2000 | 2015 |

| Нагрузка пашни на один трактор, га | — | — | 95 | 108 | 135 | 289** |

| Приходится зерноуборочных комбайнов на 1000 га посевов соответствующих культур, шт. | — | — | 7 | 6 | 5 | 2** |

| Парк тракторов в сельскохозяйственных организациях, тыс. шт | — | — | — | 1052,1 | 746,7 | 247,3 |

| Парк зерноуборочных комбайнов, тыс.шт | — | — | — | 291,8 | 198,7 | 64,6 |

*Составлено автором по данным Федеральной службы государственной статистики [7. 9]

** Данные за 2014 г.

При этом докапитализация банковской системы в размере 827 млрд. руб. и существенный рост прибыли коммерческих банков в 2016 г. (почти до 1 трлн. руб.) не обеспечили соответствующего роста кредитования реального сектора, что признается и официальными властями [Путин призвал наращивать кредитование реального сектора экономики// РИА Новости, 01.12. 2016 г. // https://ria.ru/economy/20161201/1482598740.html].

Именно поэтому продолжается активный поиск путей преодоления этих негативных явлений. Так, с одной стороны, для разработки и реализации ключевых проектов был создан Совет при президенте по стратегическому развитию и приоритетным проектам. С другой стороны, продолжают активно пропагандироваться действия экономических властей по реализации стратегии стимулирования материального производства.

Меры государственной поддержки национальных и региональных проектов и активизация кредитования реальной экономики российскими банками

Одним из предметов обсуждения в предпринимательской и научной среде становятся проблемы эффективности мер, которые предпринимаются государством с целью поддержки развития российской экономики в соответствии с положениями законов «О стратегическом планировании» и «О промышленной политике в Российской Федерации», оптимизации деятельности в этом направлении институтов развития и денежно-кредитных органов. В комплекс таких мер вошли такие инструменты, как:

- создание и функционирование Фонда развития промышленности;

- учреждение Агентства кредитных гарантий (АО «Федеральная корпорация по развитию малого и среднего предпринимательства» с июня 2015 года);

- введение новых форм рефинансирования Банка России;

- расширение деятельности институтов развития.

Однако эффективность реализации разработанных мер пока недостаточна, чтобы стимулировать российские банки к активному участию в этих процессах.

Так, анализ деятельности Фонда развития промышленности в 2015-2016 гг. позволил отметить следующее:

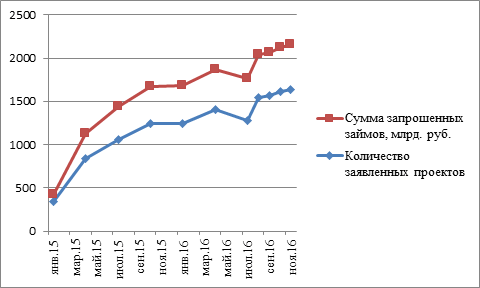

- Для удовлетворения всех поданных в Фонд заявок средств Фонда явно недостаточно (рис.1).

Рис.1. Динамика количества и объема заявок, поданных в Фонд развития промышленности в 2015-2016 гг.

Составлено автором по данным ФРП [1]

В 2015 г. Фонду было выделено 20 млрд. руб., а уже на конец апреля 2015 г. поступило более 800 заявок от отечественных предприятий на общую сумму около 280 млрд рублей [11]. В связи с этим в начале 2016 г. вставал вопрос о необходимости внесения в Фонд дополнительных ресурсов. Фактически в 2016 г. было профинансировано проектов и зарезервировано на их финансирование 28 млрд. руб.

- До сих пор отсутствует четкая государственная стратегия поддержки экономики, о чем свидетельствует широкий перечень одобренных проектов из различных областей деятельности. В результате происходит неэффективное распределение государственных ресурсов по значительному количеству отраслей и предприятий. И хотя большая часть средств предоставляется отраслям машиностроения, во многом это объясняется увеличением в условиях осложнения внешнеполитической обстановки государственного заказа на продукцию для ВПК.

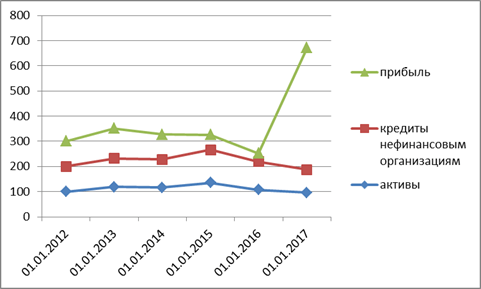

- Неочевидна возможность привлечения в достаточном объеме кредитных ресурсов для реализации проектов, финансируемых ФРП, учитывая сохранение кризисной ситуации в банковской сфере. Так, доля кредитов нефинансовым организациям в 2016 г. постепенно снижалась и к январю 2017 г. по сравнению с началом 2012 г. уменьшилась на 5 п.п. (до 37,6% по сравнению с 42,6%). При этом объем активов российских банков и их прибыль увеличивались более существенными темпами, чем кредитование экономики (рис.2).

Рис. 2. Темпы роста активов, прибыли и кредитов нефинансовых организаций российских банков

Составлено автором по данным Банка России [5]

Таким образом, прирост активов направлялся не на кредитные, а на другие сегменты финансового рынка, прежде всего, валютного, рост прибыли не был обусловлен расширением кредитных операций, а избыток ликвидности и прибыли не используется в полной мере для кредитования экономики. Эти обстоятельства снижают вероятность привлечения заемных средств в необходимом объеме.

Кроме того, авторы среднесрочной программы социально-экономического развития «Стратегия Роста» отмечают, что из-за снижения с начала 2016 г. предельных размеров займов (например, для программы «Проекты развития» — с 500 до 300 млн. руб.) среди заемщиков ФРП стали преобладать предприятия МСП, средняя сумма займа в 2016 г. уменьшилась с 350 млн. руб. до 219 млн. руб., ухудшилось качество обеспечения, которое могут представить такие предприятия. Очевидно, что вероятность финансирования и реализации крупных проектов в промышленности при этом снижается.

Другая форма государственной поддержки экономического роста связана с деятельностью Федеральной корпорации по развитию малого и среднего предпринимательства. При этом в перечень приоритетных отраслей вновь вошли практически все отрасли, кроме добывающих, что еще раз подтверждает тезис об отсутствии четкой государственной стратегии развития экономики. С другой стороны, согласно Отчету Счетной палаты РФ [6] было отмечено, что:

- в общем объеме гарантий приоритетные направления предоставления гарантийной поддержки в отдельных отраслях занимают незначительный удельный вес;

- процентные ставки по большинству предоставленных субъектам МСП кредитов, выданных банками‐партнерами под гарантии Корпорации на срок до 3 лет, оставались в 2015 г. высокими — 30% годовых, по кредитам на срок 3 года и выше ‐ до 27,1 % годовых;

- не выявлено существенного влияния гарантий Корпорации на отдельные показатели деятельности различных субъектов МСП;

- имелись риски невыполнения показателей объема выданных гарантий в 2015 году на 63,0 млрд. рублей, в 2016 году ‐ на 66,1 млрд. рублей.

Кроме того, в 2016 году Корпорация МСП практически не выдавала гарантий в пользу ФРП. Хотя плата за предоставление гарантий Корпорации незначительна (1,25%), она не готова предоставлять безотзывные и неснижаемые по размеру гарантии, которые в соответствии с установленными правилами требует от заявителей ФРП.

Не были выполнены Корпорацией в 2016 году и планы по объемам кредитования по программе 6,5% и по программе государственных гарантий. Объем финансирования малых и средних предприятий через Корпорацию МСП остается незначительным в масштабах экономики страны: на начало декабря 2016 года было выдано только 1 362 кредита на сумму 44,3 млрд руб. Объем поручительств по кредитам составил всего 23 млрд руб. [Сайт Корпорации МСП // http://corpmsp.ru].

Кроме того, субсидирование предприятий со стороны государства через банки ограничено в силу излишней бюрократизации этого процесса, а поддержка кредитования субъектов МСП недостаточно эффективна из-за невозможности создать условия для их кредитования на рыночных, прозрачных условиях [4].

Эти обстоятельства ограничивают заинтересованность российских банков в расширении кредитования такого сегмента реальной экономики, как малый и средний бизнес.

Еще одним направлением государственной финансовой поддержки отраслей материального производства является развитие новых и совершенствование традиционных форм рефинансирования Банком России коммерческих банков. Так, в соответствии с программой проектного финансирования под утвержденные Минэкономразвития проекты предоставляются кредиты в специально отобранных банках (прежде всего, ВТБ и Сбербанке) под льготный (11,5%) процент, при этом ЦБ должен рефинансировать банку затраты по ставке 9% годовых.

На начало марта 2016 года ЦБ рефинансировал кредиты по программе лишь на 69,2 млрд рублей, что объяснялось ограничениями по объему выделенных на эти цели средств в размере 100 млрд. руб. и длительной процедурой согласования. К тому же, по мнению специалистов, перечень проектов Минэкономразвития включает проекты из самых различных отраслей без выделения каких-либо приоритетов, а основные критерии отбора таких проектов определяются банками, участвующими в кредитовании проекта, которые учитывают, прежде всего, платежеспособность заемщика, а не государственную значимость самого проекта.

Нельзя признать также удовлетворительной роль российских институтов развития в финансовом обеспечении устойчивого экономического роста.

Не отработана в полной мере стратегия дальнейшего развития ВЭБа, а для деятельности Россельхозбанка, предоставляющего кредиты аграрному сектору, характерны особенности, которые могут ограничить эффективность его влияния на решение задачи финансового обеспечения развития АПК. Во-первых, для обеспечения прибыльного развития он вынужден расширять свою деятельность в качестве коммерческого банка. В частности, это предусмотрено Стратегией развития банка до 2020 г. и предполагает активное привлечение новых розничных клиентов для кредитования с 2018 года; расширение карточного бизнеса; ограничение кредитования среднего бизнеса целями рефинансирования задолженности и пополнения оборотных средств с возможной активизацией инвестиционного кредитования в дальнейшем; активизацию деятельности по обслуживанию государственного оборонного заказа, привлечению на обслуживание клиентов, работающих в сфере оборонно-промышленного комплекса.

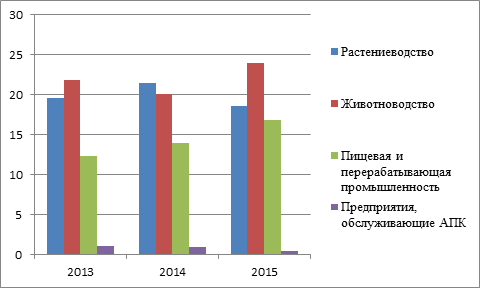

Другой негативной, на наш взгляд, тенденцией является недостаточное финансирование отраслей, обеспечивающих технологическое развитие аграрного сектора, Так, в целевой структуре кредитов Россельхозбанка на развитие АПК доля кредитования прочих смежных отраслей (кроме переработки) крайне низка и снижается с каждым годом (рис.3).

Рис.3. Отраслевая структура кредитования ОАО «Россельхозбанк»

Составлено автором по данным годовых отчетов ОАО «Россельхозбанк» за 2013, 2014, 2015 гг. [2]

Таким образом, отсутствие четких первоочередных приоритетов государственной экономической политики наряду с ограниченностью их финансирования не в полной мере обеспечивают заинтересованность российских банков в переориентации своей кредитной политики на поддержку наиболее значимых для страны секторов реальной экономики. Недостаточное понимание того, каковы должны быть стратегические приоритеты новой индустриальной модели развития экономики проявляется, например, в наличии большого количества (более 40 государственных программ, у которых есть 181 подпрограмма, 45 федеральных целевых программ) и множестве программ, формируемых ведомствами и регионами [10].

В связи с этим выбор и обоснование основных стратегических приоритетов развития страны приобретает особую актуальность и позволит учитывать эти приоритеты в как государственной экономической политике, так и в кредитной политике коммерческих банков. При этом должна быть построена иерархия приоритетов, среди которых необходимо выделить объекты первоочередной поддержки, развитие которых будет в наибольшей степени способствовать расширению деятельности в смежных отраслях или секторах экономики.

В число первоочередных приоритетов, на наш взгляд, следует включить отрасли, ориентированные на массовый потребительский спрос, прежде всего, отрасли агропромышленного комплекса, учитывая как природный и кадровый потенциал российской экономики, так и необходимость обеспечения основных потребностей населения в качественном продовольствии.

Интересно отметить, что согласно опросу о том, какие направления развития страны должны быть приоритетными, проведенному Институтом статистических исследований и экономики знаний (ИСИЭЗ) еще в конце сентября 2014 г. среди 1670 респондентов, больше половины опрошенных (53%) назвали сельское хозяйство в числе первоочередных приоритетов. Учитывая, что опрос проводился до введения против России экономических санкций, нельзя не согласиться, что наиболее серьезная проблема, которая требует незамедлительного решения как с учетом состояния дел в аграрной сфере, так и на фоне потенциального снижения импорта и продолжающегося роста цен на продукты питания – это достижение продовольственной безопасности страны. При этом во многих регионах страны именно отрасли АПК «первоочередным образом включились в процессы импортозамещения, создавая условия для восстановления роста и в сопряженных отраслях» [8].

Необходимым условием решения данной проблемы становится обеспечение модернизации технологической базы и развития современной инфраструктуры для сельского хозяйства страны, чему пока уделяется недостаточно внимания как государством, так и коммерческими банками. Так, из 181 профинансированного Фондом развития промышленности проекта только 3 предприятия (АО «Евротехника», ООО «Комбайновый завод «Ростсельмаш», ООО «Воронежсельмаш») производят технику для аграрного сектора.

Выводы

Для оказания эффективной финансово-кредитной поддержки отраслей агропромышленного комплекса необходим комплекс мер, включающий:

- поддержку кредитами Банка России целевого кредитования таких приоритетных объектов со стороны коммерческих банков;

- целевую государственную поддержку Россельхозбанка как института развития;

- реструктуризацию или единовременное списание накопленной просроченной ссудной задолженности аграрных предприятий, что даст возможность предприятиям осуществлять дальнейшую деятельность и возвращать кредиты на основе повышения эффективности своего производства;

- разработку коммерческими банками продуктов с особыми условиями (целевая ипотека для сельского строительства, программы льготного кредитования замены сельскохозяйственной техники и т.д.) при обеспечении государственной поддержки программ предоставления таких продуктов;

- активное использование синдицированных кредитов в проектном финансировании с целью кредитования крупных проектов по развитию сельского хозяйства и обеспечивающих его отраслей промышленности.

Первоочередное развитие агропромышленного комплекса на основе активизации его финансово-кредитной поддержки позволит обеспечить экономию валютных ресурсов, снизить темпы роста инфляции, увеличить занятость населения, его реальные доходы и платежеспособный спрос, способствовать деятельности смежных отраслей, определяющих возможности устойчивого экономического роста.

Библиографический список

- Годовой отчет ФРП за 2015 г. // http://frprf.ru

- Годовые отчеты Россельхозбанка за 2013-2015 гг. // http://www.rshb.ru

- Кредитование малого и среднего бизнеса в России: итоги I полугодия 2016 года // http://raexpert.ru/researches/banks/msb_1h2016/

- Крылов А.А., Макарова В.А. Основные инструменты государственного регулирования процесса взаимодействия реального и финансового секторов экономики Российской Федерации // Финансы и кредит, 2016, № 6, с.37-51

- Обзор банковского сектора Российской Федерации, 2017, январь // http://www.cbr.ru/analytics/?PrtId=bnksyst

- Отчет о результатах экспертно-аналитического мероприятия «Мониторинг реализации мер гарантийной поддержки малого и среднего предпринимательства акционерным обществом «Федеральная корпорация по развитию малого и среднего предпринимательства» (г. Москва)» // Бюллетень Счетной Палаты, 2016, № 2, февраль

- Российский статистический ежегодник — 2015 г. // http://www.gks.ru

- Рулинская А.Г. Анализ инвестиционной политики региона как фактора экономического роста // Российский экономический интернет-журнал. 2016. № 2. Режим доступа: http://www.e-rej.ru/publications/164/?mode=read&SECTION_ID=164&PAGEN_1=2

- Сельское хозяйство, охота и охотничье хозяйство, лесоводство в России, 2002, 2015 г.; http://www.gks.ru

- Терновская Е.П. Место коммерческих банков в новой экономической модели российской экономики // Экономика и управление: проблемы, решения, 2016, № 1, сс.88-95

- Фонд развития промышленности определил приоритетные проекты в сфере импортозамещения // Новости ВПК, 6 мая 2015 г. // http://vpk.name/news)

References

- Annual report of FRP for 2015 // http://frprf.ru

- Annual report of agricultural Bank for 2013-2015. / / http://www.rshb.ru

- Lending to small and medium business in Russia: results of the first half of 2016 [Kreditovanie malogo i srednego biznesa v Rossii: itogi I polugodija 2016 goda]// http://raexpert.ru/researches/banks/msb_1h2016/

- Krylov A.A., Makarova V.A. The Main instruments of state regulation of process of interaction between the real and financial sectors of the Russian economy [Osnovnye instrumenty gosudarstvennogo regulirovanija processa vzaimodejstvija real’nogo i finansovogo sektorov jekonomiki Rossijskoj Federacii]// Finance and credit, 2016, no. 6, pp. 37-51

- Overview of the banking sector of the Russian Federation, 2017, January [Obzor bankovskogo sektora Rossijskoj Federacii, 2017, janvar’]// http://www.cbr.ru/analytics/?PrtId=bnksyst

- Report on the results of expert-analytical activity «Monitoring of implementation of measures of guarantee support of small and medium enterprises joint stock company «Federal Corporation for the development of small and medium enterprises» (Moscow)» [Otchet o rezul’tatah jekspertno-analiticheskogo meroprijatija «Monitoring realizacii mer garantijnoj podderzhki malogo i srednego predprinimatel’stva akcionernym obshhestvom «Federal’naja korporacija po razvitiju malogo i srednego predprinimatel’stva» (g. Moskva)»]// the Bulletin of the accounts Chamber, 2016, No. 2, February

- Russian statistical Yearbook — 2015 // http://www.gks.ru

- Rulinskaja A.G. Analysis of the region’s investment policies as a factor of economic growth [Analiz investicionnoj politiki regiona kak faktora jekonomicheskogo rosta]// Rossiiskii ekonomicheskii internet_jurnal=Russian Economic Internet-Journal, 2016, no. 2. http://www.e-rej.ru/publications/164/?mode=read&SECTION_ID=164&PAGEN_1=2 (In Russ.)

- Agriculture, hunting and hunting economy, forestry in Russia, 2002, 2015 [Sel’skoe hozjajstvo, ohota i ohotnich’e hozjajstvo, lesovodstvo v Rossii, 2002, 2015 g.]; http://www.gks.ru

- Ternovskaja E.P. Place of commercial banks in the new economic model of the Russian economy [Mesto kommercheskih bankov v novoj jekonomicheskoj modeli rossijskoj jekonomiki]// Economics and management: problems, solutions, 2016, No. 1, SS.88-95

- The industry development Fund has identified priority projects in the field of import substitution [Fond razvitija promyshlennosti opredelil prioritetnye proekty v sfere importozameshhenija]// MIC news, 6 may 2015 // http://vpk.name/news)

Еще в рубриках

Экономика инноваций