Методические подходы к оценке эффективности бюджетных расходов

Methodological approaches to assessing the effectiveness of budget expenditures

Авторы

Аннотация

В статье рассматриваются методические подходы к оценке эффективности бюджетных расходов. Оценка включает анализ выделенных средств и достигнутых результатов, а также использование бюджетных ресурсов в соответствии с поставленными целями и задачами. Это помогает выявить проблемные области и оптимизировать расходы для достижения максимальной отдачи от каждого потраченного рубля. В России оценка эффективности бюджетных расходов регулируется Постановлением №588 и приказом Минэкономразвития №670. Методика включает оценку достижения целей, соответствия затрат и реализации мероприятий. В регионах применяются различные подходы, такие как интегральный показатель с восемью индикаторами. Существует несколько методических подходов к оценке бюджетной эффективности, таких как анализ затрат и выгод, статистические методы, оценка инвестиционной привлекательности, сравнительный анализ и стоимостно-эффективный анализ. Выбор метода оценки зависит от специфики проекта, доступных данных и целей оценки. В соответствии с бюджетным кодексом РФ эффективность расходов связана с отношением полученного результата к фактически полученным средствам на его достижение. Регионы наделены правом самостоятельного формирования методики оценки эффективности реализации программ. Недостатком существующих подходов является несопоставимость фактических и плановых показателей из-за многократного внесения изменений в программу. Для повышения эффективности системы оценки бюджетных расходов регионам следует уделить внимание аспектам, таким как иерархически выстроенная структура целей, задач и индикаторов, график и целевые установки программных мероприятий, объем выделенного финансирования программы, альтернативные направления осуществления расходов, методологию оценки параметров и полученные результаты.

Ключевые слова

Оценка бюджетной эффективности, оптимизация расходов, бюджетная политика, анализа затрат, результирующие индикаторы, методология оценки.

Рекомендуемая ссылка

Методические подходы к оценке эффективности бюджетных расходов// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №3 (79). Номер статьи: 7916. Дата публикации: 23.09.2024. Режим доступа: https://eee-region.ru/article/7916/

Authors

Abstract

The article examines methodological approaches to evaluating the effectiveness of budget expenditures. The evaluation includes analyzing allocated funds and achieved results, as well as the use of budgetary resources in accordance with set goals and tasks. This helps identify problem areas and optimize expenditures to achieve maximum return on each ruble spent. In Russia, the evaluation of budget expenditure effectiveness is regulated by Decree №588 and Order of the Ministry of Economic Development №670. The methodology includes evaluating the achievement of goals, the correspondence of costs, and the implementation of measures. Various approaches are applied in the regions, such as an integral indicator with eight indicators. There are several methodological approaches to evaluating budget effectiveness, such as cost-benefit analysis, statistical methods, investment attractiveness assessment, comparative analysis, and cost-effectiveness analysis. The choice of evaluation method depends on the specifics of the project, available data, and evaluation goals. According to the Budget Code of the Russian Federation, the effectiveness of expenditures is related to the ratio of the achieved result to the actual funds received for its achievement. Regions are granted the right to independently formulate the methodology for evaluating the effectiveness of program implementation. A disadvantage of existing approaches is the incomparability of actual and planned indicators due to multiple changes made to the program. To enhance the effectiveness of the budget expenditure evaluation system, regions should focus on aspects such as a hierarchically structured system of goals, tasks, and indicators, the schedule and target settings of programmatic activities, the volume of allocated financing for the program, alternative directions for expenditure implementation, the methodology for evaluating parameters, and the results obtained.

Keywords

Budget efficiency assessment, cost optimization, budget policy, cost analysis, resulting indicators, evaluation methodology.

Suggested Citation

Methodological approaches to assessing the effectiveness of budget expenditures// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №3 (79). Art. #7916. Date issued: 23.09.2024. Available at: https://eee-region.ru/article/7916/

Введение

Оценка бюджетной эффективности включает в себя анализ выделенных средств и достигнутых результатов, а также оценку использования бюджетных ресурсов в соответствии с поставленными целями и задачами. Кроме того, оценка бюджетной эффективности помогает выявить проблемные области, где возможны улучшения и оптимизация расходов для достижения максимальной отдачи от каждого потраченного рубля. В целом, оценка бюджетной эффективности играет важную роль в формировании бюджетной политики и повышении управленческой эффективности государственных органов и организаций.

Оценка эффективности бюджетных расходов в рамках реализации государственных программ Российской Федерации осуществлялось в соответствии с Постановлением №588 от 02.08.2010 и приказом Минэкономразвития России от 22 декабря 2010 г. № 670, внутренними локальными актами регионов РФ.

В соответствии с методическими рекомендациями Минэкономразвития России эффективность бюджетных расходов включает оценку степени:

- достижения поставленных целей и задач государственной программы;

- соответствия планового уровня затрат и полноты использования средств бюджета;

- реализации мероприятий в рамках ведомственных целевых программ.

При этом оценка степени достижения целевых установок государственных программ осуществляется на основе выполнения установленных пороговых значений показателей, а их превышение или не достижение говорит об уровне эффективности либо неэффективности реализации госпрограммы. В рамках оценки эффективности анализируется степень достижения результатов программы, уровень перерасхода либо экономии средств, насколько целесообразно расходование средств и все ли выполнены запланированные мероприятия.

В большинстве субъектов Российской Федерации применяется методика оценки эффективности государственных программ, основанная на интегральном показателе, включающем в себя восемь индикаторов, структурированных по трем основным направлениям: оценке администрирования реализации программы, достижению запланированных результатов и эффективности использования бюджетных средств, а также управлению расходами в рамках целевой программы. В соответствии с вышеперечисленными критериями программа считается высокоэффективной при достижении интегральной оценки более 80 баллов, среднеэффективной – в диапазоне от 50 до 80 баллов, и низкоэффективной – при значениях менее 50 баллов.

В Приморском крае процесс оценки эффективности государственных программ основан на анализе соотношения фактических расходов и запланированных показателей. Увеличение фактических расходов приводит к снижению уровня эффективности программы. В Брянской области, в свою очередь, эффективность программы определяется через сравнение фактически достигнутых результатов с запланированными. Положительная динамика показателей при стабильных затратах свидетельствует об эффективности программы, приносящей три балла, в то время как рост расходов приводит к снижению рейтинга программы до нуля. Величины баллов агрегируются по всем параметрам. Аналогичный подход к оценке эффективности государственных программ применяется и в Кировской области.

Для оценки эффективности государственных программ г. Москвы определяются целевые индикаторы по всем мероприятиям программы, оценивающие степень достижения результата.

При этом в большинстве случаев, если в ходе реализации госпрограммы произошла экономия ресурсов, то автоматически, в соответствии с методическими рекомендациями этот факт позволяет считать программу эффективной. При этом из внимания упускается оценка целесообразности расходования средств и альтернативность производимых затрат.

На региональном уровне каждая подпрограмма имеет свой набор результирующих индикаторов, однако если анализировать систему иерархии показателей по уровням реализации программ, их суммарное значение в рамках каждого уровня не соответствует вышестоящему уровню, поскольку они самостоятельно и мероприятия не дают комплексный эффект, т.е. один и тот же показатель не используется для оценки программы в комплексе или подпрограммы. При этом достижение либо недостижение планового значения показателя госпрограммы не говорит о выполнении или невыполнении запланированного результата. Поэтому необходимы методики, которые оценивают полноту выполнения мероприятий программы, что позволит принять более обоснованное решение относительно эффективности реализации государственной программы.

Таким образом, на сегодняшний день отсутствует единообразный и утверждённый методический подход к оценке эффективности реализации государственной программы. Как правило, оценка сводится только к полноте использования ресурсов, целевой характер расходов в рамках конкретных мероприятий по каждому уровню. То есть если в рамках программы часть подпрограмм будет признанными неэффективными из-за недостижения целевых показателей подпрограмм, то государственная программа будет признана неэффективной, даже в случае достижения целевых показателей ее реализации.

Результаты исследования и обсуждение

Существует несколько методических подходов к оценке бюджетной эффективности, сравнительная характеристика которых представлена в таблице 1.

Выбор метода оценки следует основывать на специфике проекта, доступных данный и целях оценки бюджетной эффективности.

Как правило, анализ эффективности можно применить как к программе в целом, так и к отдельным мероприятиям. Достаточно часто применяются на этапе планирования, но могут использоваться и для определения эффективности уже проведенных расходов.

Таблица 1 – Сравнительная характеристика методических подходов к оценке бюджетной эффективности

| Методический подход | Характеристика методического подхода |

| Анализ затрат и выгод | — оценка бюджетной эффективности путем сопоставления затрат на реализацию проекта или программы с ожидаемыми выгодами |

| Статистические методы | — использование статистических моделей для оценки бюджетной эффективности на основе прогнозов и предшествующих показателей. |

| Оценка инвестиционной привлекательности | — оценка бюджетной эффективности через расчеты внутренней нормы доходности (IRR) или периода окупаемости инвестиций (ROI). |

| Сравнительный анализ | — сопоставление бюджетной эффективности различных проектов или программ для выбора наиболее перспективного вложения средств. |

| Стоимостно-эффективный анализ | — оценка бюджетной эффективности путем сопоставления затрат с достигаемыми результатами и целями проекта или программы. |

Самым популярным методом оценки является оценка издержек и выгод, рейтинговая и интегральная оценки применяются в случае невозможности денежного определения результата.

В соответствии с Бюджетным кодексом РФ эффективность расходов связана с отношением полученного результата к фактически полученным средствам на его достижение.

С учетом методических рекомендаций Минэкономразвития РФ оценка эффективности бюджетных расходов проводится по показателям результативности, экономичности и эффективности. Регионы наделены правом самостоятельного формирования методики оценки эффективности реализации программ, включающие индивидуальный набор финансовых показателей и их интерпретацию, использование балльно-рейтинговой системы, систем оценки качества администрирования программ.

Соглашаясь с мнением Писаренко К.В.[7], обозначим, что недостатком существующих традиционных подходов к оценке является регулярная несопоставимость фактических, плановых показателей и полученного результата из-за многократного внесения изменений в программу. Это приводит к низкому качеству и достоверности план-фактного анализа реализации программы, прогнозировании результатов. Также качество системы показателей требует уточнения и доработки из-за слабой взаимосвязи между полученными результатами и поставленными целями и задачами

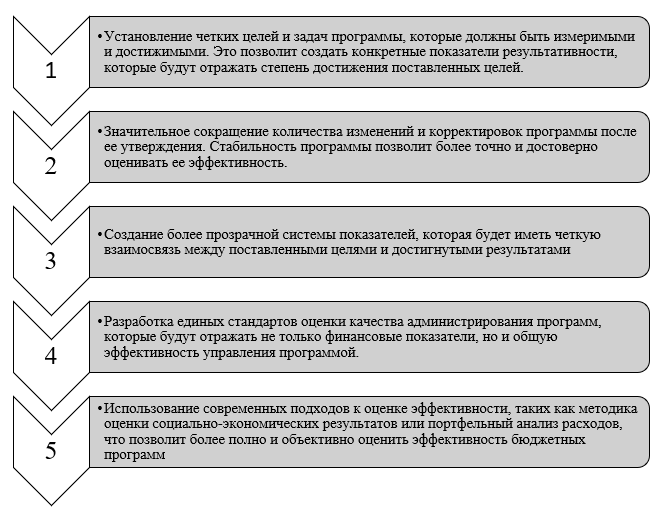

С целью повышения эффективности системы оценки эффективности бюджетных расходов регионам следует уделить внимание следующим аспектам (рисунок 1).

Рисунок 1 – Направления повышения эффективности бюджетных расходов

(составлено автором)

Применение этих рекомендаций, на наш взгляд, позволит улучшить качество и достоверность оценки эффективности бюджетных расходов, что в свою очередь способствует более эффективному использованию бюджетных средств и достижению поставленных целей и задач.

Таким образом, актуальной является задача модификации оценочных процедур, измеряющих эффективность реализации программ, а также законодательное закрепление механизма оценки качества программ.

По мнению Соколова И. А., оценка эффективности бюджетных расходов осуществляется на трех уровнях: на уровне программ, мероприятий и видов расходов[1]. Такой подход соответствует критериям и методике оценки эффективности бюджетных расходов, разработанным совместной рабочей группой Министерства финансов РФ и Счетной палаты с учетом особенностей определенных видов расходов[2]. При этом критерии базируются на анализе степени достижения установленных социально-экономических целей и удовлетворенности целевых групп потребителей государственных услуг.

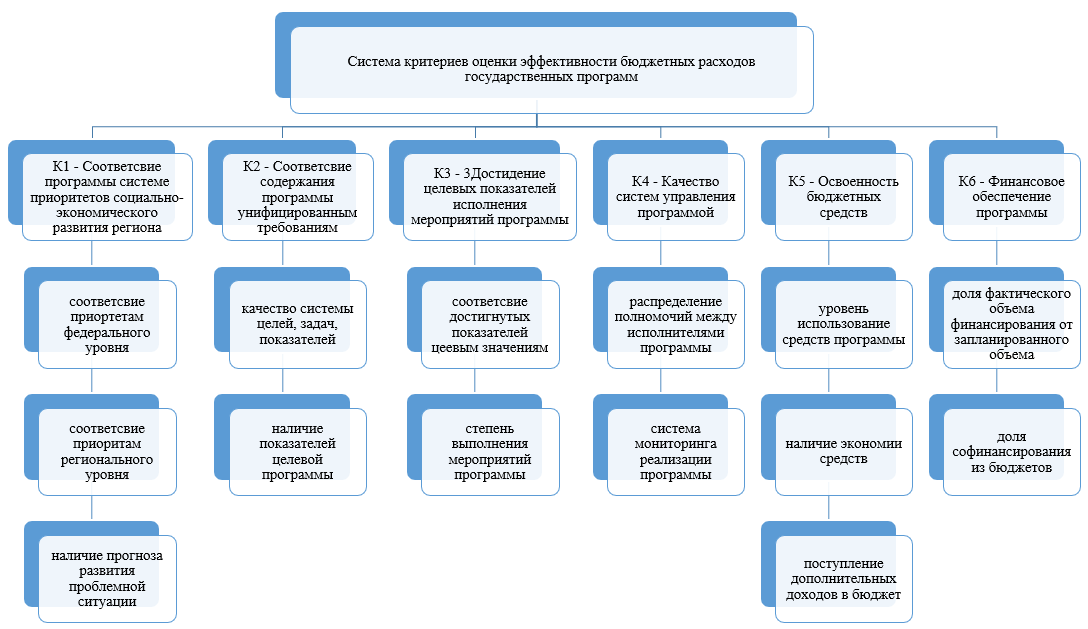

Например, методика АНО «РАКУРС» предлагает оценивать эффективность реализации государственных программ на основе 6 комплексных индикаторов, представленных на рисунке 2.

Данная методика имеет экспертно-аналитический характер и базируется на оценке государственной программе в разрезе:

- структуры;

- системы целей и задач;

- мероприятий;

- системы финансирования;

- наличия связи между расходами и полученными результатами.

Оценка произведенных расходов и полученных результатов оценивается в баллах.

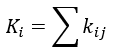

Расчет комплексных индикаторов осуществляется путем суммирования входящих показателей[3].

где kij – оценки входящих показателей.

Рисунок 2 – Система оценки эффективности расходования средств региональной программы

Подкритерии рассчитываются по формуле (2), при этом балльная оценка определяется наибольшим соответствием программы одной из градаций:

![]()

где kij – оценочный критерий;

vij – весовой коэффициент;

N – балльная оценка.

Весовые коэффициенты рассчитываются на основе экспертной оценки важности показателей. Анализ значений по каждому показателю позволяет оценить уровень эффективности реализации государственных программ. Интегральная оценка эффективности реализации региональной государственной программы получены на основе анализа комплексных показателей с учетом их весовых коэффициентов.

![]()

где R – интегральная оценка эффективности реализации региональной государственной программы;

K1 – K6 – значения комплексных показателей, полученные экспертным путем.

По результатам расчета интегрального показателя присваивается рейтинг эффективности реализации региональной государственной программы. Диапазон значений возможен в интервале от 5 до 10 баллов (табл. 2).

Однако недостатком данного подхода следует признать ограниченный учет факторов, влияющих на эффективность использования государственных расходов, отсутствие взаимосвязи с результатами реализации, что приводит к тому, что оценочные суждения не дают полной картины и не позволяют сформировать обоснованные управленческие решения относительно возможной экономии ресурсов или их оптимизации для получения более высоких результатов.

Таблица 2 – Шкала расчетных значений уровня эффективности

| Интервалы значений интегрального показателя R | Квалификационный уровень эффективности реализации региональной государственной программы |

| 10 и более | Эффективный уровень реализации |

| [8; 10) | Умеренно эффективный уровень |

| [5; 8) | Малоэффективный уровень реализации программы |

| менее 5 | Неэффективный уровень реализации программы |

Также методика не учитывает качество администрирования, соблюдение графика и задача мероприятий программы. Хотя именно количественные и качественные элементы (цели, график мероприятий, целевые индикаторы) определяют результаты расходования средств, причем на каждом этапе реализации мероприятий.

Таким образом, при оценке эффективности государственных программ необходимо учитывать:

- иерархически выстроенная структура целей, задач и индикаторов;

- графит и целевые установки программных мероприятий;

- объем выделенного финансирования программы;

- альтернативные направления осуществления расходов;

- методологию оценки параметров;

- полученные результаты – досрочно/ в установленные сроки / после установленных сроков;

- механизм реализации программы и ответственные исполнители.

Любой программный документ представляет собой свод задач при управлении ресурсами, а при неверном либо ошибочном определении целей и задач программ исполнители могут нарушить целевой характер бюджетных расходов без оценки реальных эффектов от их использования.

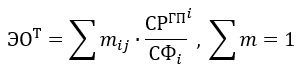

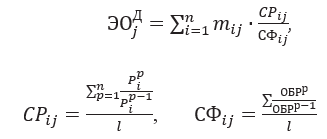

Подход, предложенный Афанасьевым М.П.[5] к оценке эффективности расходования бюджетных средств включает в себя анализ соотношения между достигнутыми результатами и объемом выделенного финансирования. Его методика двухэтапной оценки эффективности бюджетных расходов государственных программ предполагает начальную оценку результативности затрат по каждому виду расходов программы, а затем более глубокий анализ эффективности бюджетных расходов путем сопоставления полученных результатов с общим объемом затрат. Данный подход способствует более детальному и всестороннему изучению взаимосвязи между использованием бюджетных средств и достижением поставленных целей, что обеспечивает более точную и комплексную оценку эффективности государственных программ. Анализ эффективности расходов на двух уровнях – по отдельным видам расходов и их соотношению с полученными результатами, позволяет выявить узкие места в расходовании бюджетных ресурсов и разработать рекомендации по их оптимизации для повышения эффективности бюджетного процесса. Методический подход включает следующий набор показателей:

- Эффективность бюджетных расходов j-го субъекта Федерации:

![]()

где ОЭ Т — оценка эффективности бюджетных расходов j-го субъекта Федерации в отчетном финансовом году;

ОЭД – оценка эффективности бюджетных расходов j-го субъекта Федерации в динамике за все время реализации действующих в отчетном финансовом году государственных программ;

а – показатель, определяющий вес, с которым учитывается оценка эффективности бюджетных расходов в отчетном году.

Оценка эффективности бюджетных расходов j-го субъекта Федерации в отчетном периоде (ОЭТ) определяется как среднее значение оценок эффективности по всем государственным программам j-го субъекта Федерации:

где СРГП — средняя степень результативности i-й государственной программы в отчетном году;

СФi — степень финансирования i-й государственной программы в отчетном году;

mi – вес i-й государственной программы в j-м субъекте Федерации рассчитывается как удельный вес расходов i-ой государственной программы в общей сумме расходов всех государственных программ j-го субъекта Федерации в отчетном финансовом году;

ni – количество государственных программ в j-м субъекте Федерации.

Динамическая оценка эффективности бюджетных расходов j-го субъекта РФ в динамике за все время реализации действующих в отчетном финансовом году государственных программ рассчитывается как среднее значение результативности по всем государственным программам j-го субъекта Федерации в динамике:

где СР – средняя фактическая динамика результативности выполнения показателей i-й государственной программы;

СФ – средняя фактическая динамика объемов бюджетного финансирования i-й государственной программы;

kij – вес i-й государственной программы в j-м субъекте Федерации;

n – количество государственных программ в j-м субъекте Федерации

P – фактическое значение общей результативности i-й государственной программы в году p;

Pp-1 – фактическое значение общей результативности i-й государственной программы в году (p –1);

l – количество лет, в течение которых реализовывалась i-я государственная программа, включая последний отчетный год.

ОБРp – фактический объем бюджетных расходов на реализацию i-й государственной программы в году p;

ОБРp–1 – фактический объем бюджетных расходов на реализацию i-й государственной программы в году (p –1).

- Общая результативность i-й государственной программы рассчитывается по следующему алгоритму и определяется путем соотношения между фактическим и планируемым значением показателя государственных расходов по i – программе. В частности, для показателей, предполагающих рост как положительный результат соотносятся фактические и плановые значения индикаторов, и, наоборот, если тенденцией считается отрицательное значения.

Таким образом, главным достоинством данного методического подхода является максимальный учет принципов программно-целевого подхода при оценке эффективности реализации государственных программ.

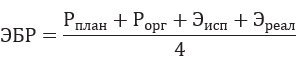

Ануфриева А.Е.[4] эффективность бюджетных расходов рассматривает как интегральный показатель, включающий комбинацию показателей результативности и эффективности и рассчитывается как среднее значение реальной эффективности бюджетных расходов (Эреал); эффективности исполнения бюджетных расходов (Эисп), организационной эффективности осуществления бюджетных расходов (Рорг) и результата планирования бюджетных расходов (содержательные элементы госпрограммы) (Рплан).

Для расчета интегральной оценки эффективности реализации программы (Iэфф.) можно использовать методику, принятую в Новосибирской области, как наиболее соответствующую предложенному подходу к оценке эффективности бюджетных расходов в программном формате13: I эфф.=I ср. /V фин. , где Icр. – интегральная оценка результативности реализации Г(М)П; Vфин. – уровень финансового обеспечения Г(М)П. Важно еще раз отметить, что достоверность и объективность результатов оценки государственных программ во многом обеспечиваются корректностью формата государственной программы и увязкой результатов с затратами на этапе ее формирования.

Заключение

Проведённое исследовании практики применения методических подходов к оценке эффективности бюджетных расходов позволило сформулировать следующие выводы о том, что существующие теоретические методы экономической оценки эффективности бюджетных расходов требуют адаптации и доработки для случаев, когда социальный эффект не поддается денежной оценке.

Результаты исследования подчеркивают необходимость дальнейшего развития и внедрения системы мониторинга результативности бюджетных расходов, что позволит более точно оценивать эффективность государственных инвестиций и корректировать бюджетные стратегии в соответствии с текущими потребностями общества.

Список литературы

- Соколов, И. А. Доклад «Методологические подходы к оценке эффективности бюджетных расходов, в том числе государственных программ» // Научно-исследовательский финансовый институт. Финансовый журнал. 2014. № 2. С. 7–10

- Критерии и методика оценки эффективности бюджетных расходов с учетом особенностей определенных видов расходов, утверждены 30.06.2014 сопредседателями Рабочей группы по вопросам разработки критериев и методики оценки эффективности бюджетных расходов, заместителем Министра финансов Российской Федерации А. М. Лавровым и руководителем аппарата Счетной палаты Российской Федерации Ю. В. Воронининым (http://gov.cap.ru/SiteMap.aspx?gov_id=108&id=1176750)

- Галухин, А.В. Оценка эффективности бюджетных расходов на реализацию долгосрочных целевых программ: теоретико-методологический аспект // Современные научные исследования и инновации. 2014. № 1 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2014/01/30882

- Ануфриева, А.А. Совершенствование подхода к оценке эффективности бюджетных расходов в программном формате // Региональная экономика: теория и практика. – 2018. – Т. 16, № 10. – С. 1841 – 1857. https://doi.org/10.24891/

- Афанасьев, М. П., Алехин, Б. И., Кравченко, А. И., Крадинов, П. Г. Программный бюджет: цели, классификация и принципы построения // Академия бюджета и казначейства Минфина России. Финансовый журнал, 2010. № 3. C. 5-18.

- Мадатова, О.В., Яковенко, К.В. Оценка эффективности реализации социальных программ Краснодарского края//Современные научные исследования: исторический опыт и инновации. Сборник материалов XVI Всероссийской (национальной) научно-практической конференции, в рамках «Якаевские чтения — 2020». Краснодар, 2020. С. 28-34.

- Писаренко, К.В. Концептуальные основы финансового регулирования социально-экономического и инновационного развития регионов: государственная политика и стоимостный подход. Москва, Русайнс, 2022– 416 с. ( 49,18 п.л.)

References

- Sokolov, I.A. Report «Methodological Approaches to Assessing the Efficiency of Budget Expenditures, Including State Programs» [Doklad «Metodologicheskie podkhody k otsenke effektivnosti biudzhetnykh raskhodov, vkliuchaia gosudarstvennye programmy»] // Research Financial Institute. Financial Journal. 2014. No. 2. Pp. 7–10.

- Lavrov, A.M., Voroninin, Yu.V. Criteria and Methodology for Assessing the Efficiency of Budget Expenditures, Taking into Account the Specifics of Certain Types of Expenditures [Kriterii i metodika otsenki effektivnosti biudzhetnykh raskhodov s uchetom osobennostei opredelennykh vidov raskhodov] // Approved on 2014-06-30, by the Co-Chairs of the Working Group on the Development of Criteria and Methodology for Assessing the Efficiency of Budget Expenditures, Deputy Minister of Finance of the Russian Federation A.M. Lavrov, and Chief of Staff of the Accounts Chamber of the Russian Federation Yu.V. Voroninin. Available at: http://gov.cap.ru/SiteMap.aspx?gov_id=108&id=1176750.

- Galukhin, A.V. Evaluation of the Efficiency of Budget Expenditures for the Implementation of Long-Term Target Programs: Theoretical and Methodological Aspect [Otsenka effektivnosti biudzhetnykh raskhodov na realizatsiiu dolgosrochnykh tselevykh programm: teoretiko-metodologicheskii aspekt] // Modern Scientific Research and Innovation. 2014. No. 1. [Electronic resource]. Available at: https://web.snauka.ru/issues/2014/01/30882.

- Anufrieva, A.A. Improving the Approach to Assessing the Efficiency of Budget Expenditures in a Program Format [Sovershenstvovanie podkhoda k otsenke effektivnosti biudzhetnykh raskhodov v programmnom formate] // Regional Economics: Theory and Practice. Vol. 16, No. 10. Pp. 1841–1857. https://doi.org/10.24891/.

- Afanasyev, M.P., Alekhin, B.I., Kravchenko, A.I., Kradinov, P.G. Program Budget: Goals, Classification, and Principles of Formation [Programmnye biudzhet: tseli, klassifikatsiia i printsipy postroeniia] // Academy of Budget and Treasury of the Ministry of Finance of Russia. Financial Journal. 2010. No. 3. Pp. 5–18.

- Madatova, O.V., Yakovenko, K.V. Evaluation of the Effectiveness of Social Programs Implementation in the Krasnodar Region [Otsenka effektivnosti realizatsii sotsial’nykh programm Krasnodarskogo kraia] // Modern Scientific Research: Historical Experience and Innovations. Proceedings of the XVI All-Russian (National) Scientific-Practical Conference, within the framework of «Yakayev Readings — 2020.» Krasnodar, 2020. Pp. 28–34.

- Pisarenko, K.V. Conceptual Foundations of Financial Regulation of Socio-Economic and Innovation Development of Regions: State Policy and Value-Based Approach [Kontseptual’nye osnovy finansovogo regulirovaniia sotsial’no-ekonomicheskogo i innovatsionnogo razvitiia regionov: gosudarstvennaia politika i stoimostnoi podkhod]. Moscow: Rusains, 2022. 416 p. (49.18 printed sheets).

Еще в рубриках

Регионы России

Финансы регионов