Добыча и запасы золота регионов России в сравнении с мировым рынком

Gold mining and reserves in the regions of Russia in comparison with the world market

Авторы

Аннотация

В статье исследуется процесс добычи и запасы золота регионов российского рынка среди стран ЕАЭС, БРИКС на современном этапе развития с цифровой интеграцией для формирования к 2025 году общего мирового рынка.

Основная цель работы заключается в определении рейтинга отечественного рынка золота на базе изучения основных направлений развития финансовых рынков России, нормативной базы в сфере финансовых регуляторов государств – членов ЕАЭС, стран БРИКС, статистики ESMA, Европейского центрального банка, ООН, Директивы о транспарентности, «дорожной карты» повышения доступности услуг финансовых организаций, изучения рейтингов стран по рынку золота с учетом внедрения digital technology.

В настоящей работе изучены зарубежные и отечественные публикации, посвященные проблеме повышения конкурентоспособности финансовых рынков, в том числе, рынка золота регионов в мировом пространстве с выявлением факторов, влияющих на улучшение инвестиционного климата, кроме того, изучена статистика мировых финансовых институтов. В рамках исследования Договора о ЕАЭС рассматриваются функции ESMA в реализации проекта перехода финансовых институтов на единый электронный формат представления годовой финансовой отчетности в системе XBRL. Для определения рейтинга российского рынка золота в мировой системе и среди рынков стран БРИКС проведен сравнительный анализ, где использованы статистические данные Банка России, ПАО «Московская биржа», где, прежде всего, изучен региональный аспект, в частности определен рейтинг по данному рынку для СФО и НСО. На начальном этапе исследования отечественного рынка драгметалла проанализированы запасы в Фонде Национального Благосостояния за период с 2018 г. по 2021 г. в процентах к ВВП на внутреннем рынке и внешнем рынке. В рамках этой оценки представлена статистика вклада стран в формировании мирового ВВП по состоянию на 2021 г. и с прогнозом на будущий период. На следующем этапе исследования для обработки эмпирических данных ПАО «Московская биржа» в статье использовался инструментарий технического анализа. На заключительном этапе исследования по рассматриваемой методике для определения конкурентоспособности российского рынка золота представлен SWOT-анализ.

В результате проведенного анализа выявлены сильные и слабые стороны развития рынка золота России, а также преимущества и перспективы, которые могут быть учтены регулятором при финансовой интеграции ресурсов в рамках ЕАЭС в формировании общего цифрового рынка.

В заключении работы сформулированы основные выводы по проведенному исследованию, позволяющие скорректировать план мероприятий по развитию общей цифровой финансовой площадки в сфере золотодобывающей отрасли.

Ключевые слова

добыча и запасы золота регионов России, регионы российского рынка, рынок золота России, стран ЕАЭС, БРИКС, финансовые регуляторы государств, мировые финансовые институты, финансовая интеграция ресурсов, золотодобывающая отрасль, цифровой рынок.

Рекомендуемая ссылка

Добыча и запасы золота регионов России в сравнении с мировым рынком// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №2 (66). Номер статьи: 6617. Дата публикации: 24.05.2021. Режим доступа: https://eee-region.ru/article/6617/

DOI: 10.24412/1999-2645-2021-266-17

Authors

Abstract

The article examines the process of mining and gold reserves of the regions of the Russian market among the countries of the EAEU, BRICS at the present stage of development with digital integration for the formation of a common world market by 2025.

The main goal of the work is to determine the rating of the domestic gold market based on the study of the main directions of development of the financial markets in Russia, the regulatory framework in the field of financial regulators of the EAEU member states, BRICS countries, ESMA statistics, the European Central Bank, the UN, the Transparency Directive, the roadmap »Increasing the availability of services of financial organizations, studying the ratings of countries in the gold market, taking into account the introduction of digital technology.

In this work, foreign and domestic publications devoted to the problem of increasing the competitiveness of financial markets, including the gold market of regions in the global space, are studied, with the identification of factors affecting the improvement of the investment climate, in addition, the statistics of world financial institutions are studied. As part of the study of the Treaty on the EAEU, the functions of ESMA in the implementation of the project for the transition of financial institutions to a single electronic format for submitting annual financial statements in the XBRL system are considered. To determine the rating of the Russian gold market in the global system and among the markets of the BRICS countries, a comparative analysis was carried out, which used statistical data from the Bank of Russia, PJSC Moscow Exchange, where, first of all, the regional aspect was studied, in particular, the rating for this market was determined for the Siberian Federal District and NSO. At the initial stage of the study of the domestic precious metal market, the reserves in the National Wealth Fund for the period from 2018 to 2021 were analyzed as a percentage of GDP in the domestic market and the foreign market. As part of this assessment, statistics are presented on the contribution of countries to the formation of world GDP as of 2021 and with a forecast for the future period. At the next stage of the study, to process empirical data of PJSC "Moscow Exchange", the article used the technical analysis toolkit. At the final stage of the study on the methodology under consideration, a SWOT analysis is presented to determine the competitiveness of the Russian gold market.

In the conclusion of the work, the main conclusions of the study are formulated, which make it possible to adjust the action plan for the development of a common digital financial platform in the field of the gold mining industry.

Keywords

gold mining and reserves of Russian regions, regions of the Russian market, gold market in Russia, EAEU countries, BRICS, financial regulators of states, world financial institutions, financial integration of resources, gold mining industry, digital market.

Suggested Citation

Gold mining and reserves in the regions of Russia in comparison with the world market// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №2 (66). Art. #6617. Date issued: 24.05.2021. Available at: https://eee-region.ru/article/6617/

DOI: 10.24412/1999-2645-2021-266-17

Введение

Актуальность исследования процесса добычи и запасов золота регионов российского рынка на современном этапе определена развитием финансового рынка с цифровой интеграцией для формирования в ближайшем времени к 2025 году общего мирового рынка, поэтому основной целью в работе является определение рейтинга отечественного рынка золота на базе изучения основных направлений развития финансовых рынков России. В рамках данного перехода к «digital technology» по системе Маркетплейс в качестве объекта исследования рассматривается конкурентоспособность отечественного рынка золота. Предметом исследования служит оценочная методология и выявление факторов при сравнительном анализе с мировыми рынками драгметалла. Именно, по этому рынку представляет интерес роста его инвестиционной привлекательности, как на мировом уровне в рамках евразийского экономического союза (ЕАЭС), среди стран БРИКС, так и на внутреннем рынке среди регионов, а именно, определение рейтинга рынка золота для Сибирского федерального округа (СФО) и Новосибирской области (НСО). В процессе определения рейтинга отечественного рынка золота необходимо проанализировать собранную информацию для выявления сильных и слабых сторон российского рынка драгметалла.

Методы и задачи исследования

В связи с поставленной целью исследования необходимо сформулировать для ее достижения ряд задач: рассмотреть современное состояние отечественного рынка золота среди мировых держав и стран БРИКС, изучить статистические данные ООН, нормативные акты и материалы регуляторов финансовых рынков, в том числе, ESMA, Европейского Центрального Банка и других финансовых институтов, включая Фонд национального благосостояния (ФНБ), ПАО «Московская биржа», научные статьи исследователей по данному вопросу, а также необходимо сопоставить и сравнить статистику по финансовым рынкам не только отдельных государств, но и отдельных регионов России по базе данных Федеральной службы государственной статистики, Министерства финансов РФ и Министерства финансов и налоговой политики НСО. В качестве оценочных методов в данном исследовании применен инструментарий технического анализа, а также методы сравнения и сопоставления эмпирических данных биржевой площадки (ПАО «Московская биржа»), регуляторов финансовых рынков (Банка России), статистики из обзорных отчетов по данному рынку, по которой сформированы основные критерии для SWOT-анализа.

Современное состояние российского рынка золота и прогнозы

Проблеме повышения конкурентоспособности финансовых рынков, рынка золота в мировом пространстве посвящено достаточное количество научных работ, в которых с разной глубиной проработки выявляются одинаковые факторы, влияющие на улучшение инвестиционного климата как в отдельно-взятом государстве, так и в мировой финансовой системе в целом. Одним из таких факторов рассматривается проблема обработки и подачи финансовой отчетности в многочисленных работах Цзе Чжоу [27]; Joao Ayres, Constantino Hevia Juan, Pablo Nicolini [27]; Кручини и Ландри [28, c.86]; Richard Reisman, Adrian Payne, Pennie Frow [29, c.139]; по вопросам регулирования рынков и их инвестиционной привлекательности изучены исследования Fausto Pacicco, Luigi Vena, Andrea Venegoni [27, c.126]; Dennis L. Weisman [24, c.125]; Deepika Dhawan, Sushil Kumar Mehta [24] и публикации экспертов European Central Bank (ECB), подготовленных Ливией Чиу, Хоакимом Гомесом и Рольфом Паули [26]; Надин Лейнер-Киллингер и Каролин Нерлих [26]; Николо Фраккароли, Алессандро Джованнини и Жаном Франсуа Жаме [26].

В изучение данного вопроса по установлению рейтинга рынка золота регионов России и его конкурентоспособности в мире одной из предпосылок следует изучить статистику, а именно, по статистическому обзору «Союза золотопромышленников» по итогам 2018 года в перечне регионов по добыче золота было отмечено 24 российских региона с общим объемом добытого золота 329,8 т. (за 2017 год – 264,6 т.). А в ТОП-5 основных регионов РФ (с их долей % в общем объеме добытого золота) за этот же период входят: на первом месте Красноярский край, входящий в СФО (23%), на втором – Магаданская область (14%), Республика Саха (Якутия) на третьем месте (10%), на четвертом – Хабаровский край (10%) и на пятом – Иркутская область (9%), оставшиеся 34% приходятся на прочие регионы, в том числе и НСО [19, с.5]. За 2019г. по официальному сайту «Союза золотопромышленников» [19] отмечено, что в целом добыто 367,9 т, что на 12% больше по отношению к предыдущему периоду с прежними лидерами-регионами по добыче Красноярский край, Магаданская область, Республика Саха (Якутия) и др., а лидерами среди компаний можно перечислить ПАО «Полюс» (Магаданская область), компания «Петропавловск» (Амурская область), компания «Nordgold» (Республика Саха, Якутия), ПАО «Селигдар» и др. По итогам 2020 г. по данным сайта «Золотодобыча» [8] указано 340,7 т. с теми же тремя лидирующими позициями. По итогам Министерства финансов РФ, опубликованным пресс-центром, по добыче золота за 2019 год указаны следующие данные по поставкам золота на аффинажные заводы: лидирующие позиции у Дальневосточного федерального округа с вкладом в общий объем добытого и произведенного – 123,15т золота; на второй позиции Сибирский федеральный округ – 79,6 т (в структуре СФО из 10 лидируют регионы: Красноярский край – 42,9 т, Иркутская область – 19,2 т, Забайкальский край – 9,1 т, по НСО выявлена 10 позиция – 235 кг). А данные по добыче золота по итогам Министерства финансов РФ за январь-февраль 2020 года указаны следующие: 39,71 т, а за тот же период 2021 года производство золота составило 38,09 т [11].

Другой предпосылкой в изучении данного вопроса является нормативная база и сфера менеджмент-деятельности Банка России как мегарегулятора по финансовым рынкам (см. «Основные направления развития финансового рынка РФ»: «…Во исполнение положений Договора о ЕАЭС от 29 мая 2014 года Банк России совместно с финансовыми регуляторами государств – членов ЕАЭС продолжит работу по финансовой интеграции в рамках ЕАЭС с целью формирования к 2025 году общего финансового рынка ЕАЭС, частью которого будет являться российский финансовый рынок…» [4, с.43]. На текущий момент российские накопительные системы ценностей, точнее, Фонда национального благосостояния (ФНБ), составляют по статистическим данным Министерства финансов РФ следующие объемы в процентах к ВВП: за 2018 год – 4,8%; за 2019 год – 7,3%; за 2020 год – 16,6% ; на дату 01.04.2021 г. – 11,9% [11]. Причем ВВП по данным Федеральной службы государственной статистики составил: в 2018 году наблюдается тенденция роста на 12,9% по отношению к предыдущему периоду, за 2019 год также наблюдается рост на 4,8% по отношению к предыдущему периоду, а вот за 2020 год из-за пандемии уже наблюдается снижение на 1,8% по отношению к предыдущему периоду [20]. Что касается геополитических рисков, то в тот момент на этот счет с планами Минфина РФ на 2020 год поделился заместитель министра финансов Владимир Колычев: «…Ранее ЕADaily сообщало, что доля доллара будет понижена в структуре Фонда национального благосостояния (ФНБ) в 2020 году…» [21]. Но в реальности купирования последствий пандемии Россия испытала давление на курс национальной валюты из-за обвала сырьевых цен, оттоков капитала, в том числе портфельных инвестиций, а также кризис сказался и на многих отраслях [4]. Но, тем не менее, в качестве выигравших на фоне пандемии перечислены российские акции золотодобывающей отрасли, например: обыкновенные акции золотодобывающей компании «Селигдар» за 2020 год выросли на 300,5% при росте выручки на 44% по сравнению с 2019 годом. Другая золотодобывающая компания «Полюс» также демонстрирует рост акций за 2020 год на 131% [5].

В продолжении изучения мировой статистики по ВВП по данным источника FINCAN [22] доля стран в мировом ВВП по состоянию на 01.12.2018 г. выглядела таким образом: на первом месте – США (23,48%), на втором месте – Китай (16,21%), на третьем Япония (5,94%), а далее соответственно с четвертой позиции: Германия (4,85%), Великобритания (3,38%), Франция (3,37%), Индия (3,28%), Италия (2,51%), Бразилия (2,46%), Канада (2,07%), Россия (1,98%) и др. В 2019 году для отечественного рынка выявлен рост доли до 2,46% и 11 позиция в мировом рейтинге. По прогнозам экспертов по проценту участия России в мировом ВВП ожидаются тенденции роста в 2021 гг. до 3,1%.

А вот прогнозы ВВП на период до 2021 г. по аналитическим данным экспертов Goldman [17] следующие: по еврозоне предполагаются темпы экономического роста в основном к 2021 году до 1,4%, а вот в предыдущем 2020 г. и по проведенному прогнозу Инвестбанком наблюдалось экономическое снижение до темпов 1,1 – 1,2%, что оправдала и усугубила пандемия. А по отдельным государствам эксперты Goldman до пандемии сделали такие прогнозы, например, в Германии ВВП по 2019 г. установили, что темпы роста составили бы 0,6%, как и по 2020 году, в котором предполагалось, что они составят 0,8%; в Италии за эти же периоды предполагался рост с 0,2% до 0,5%; во Франции предполагалось, что ВВП останется на прежнем уровне 1,3%; в Испании наоборот будет наблюдаться снижение с 2% до 1,7%, но все изменил COVID-19. По Великобритании эксперты ориентировались по Brexit, а в общем прогнозы по ВВП по 2019 году предполагались на уровне 1,3%, некоторое снижение предполагалось к 2020 году до 1,1%, но к 2021 году эксперты предполагали снова рост до 2%. Отдельно просчитаны были до пандемии и прогнозы для стран БРИКС: в Китае, например, в отличие от роста ВВП США и Европы прогнозировалось снижение по темпам в 2019 году до 6,1%, в 2020 году до 5,8%, а в 2021 году до 5,7%; по вкладу России в мировой ВВП эксперты, наоборот, прогнозировали тенденции роста в 2019 году до 1,3% (а по факту, как указано выше, 2,46%), в 2020 году до 2,2%, а в 2021 году до 3,1%; в Индии ВВП в 2019 году прогнозировалось на уровне 5,1%, в 2020 году предполагался рост до 6,4%, а в 2021 году до 6,9%; ну, и в Бразилии ВВП в 2019 году прогнозировался около 1%, в 2020 году предполагался рост до 2,2%, а в 2021 году до 2,4%. Конечно же, по наблюдаемой статистике какие-то прогнозы «просели», но некоторые, несмотря на результаты мировой экономики после локдаунов и карантина, все же оправдали себя. Оптимистический сценарий развития событий по описанным прогнозам улучшения общемирового инвестиционного климата на финансовых рынках подтверждается и статистикой международной торговли ООН [30]. В базе данных ООН Comtrade Департаментом по экономическим и социальным вопросам рассмотрена статистика торговли товара с кодом 7108 – золото по репортеру – Российская Федерация с торговыми потоками «импорт-экспорт» с партнерами Китай, Германия, Индия за 2017-2019 гг. Где инвестиционная активность по торговле золотом наблюдалась с самым значительным за 2017 год торговым потоком по экспорту с Китаем по «Торговой стоимости (долл. США)» -$86243235 с «Весом нетто (кг)» — 2221; а торговый поток по импорту за этот год представлен с Германий по «Торговой стоимости (долл. США)» -$241899 с «Весом нетто (кг)» — 18 (торговый поток по экспорту за 2017 год с Германий по статистике составлял по «Торговой стоимости (долл. США)» -$4778, но данных по «Весу в кг» — нет); за 2018 же год торговый поток по импорту с Германией составил по «Торговой стоимости (долл. США)» -$224189 с «Весом нетто (кг)» — 38 (торговый поток по экспорту за 2018 год с Индией по статистике составлял по «Торговой стоимости (долл. США)» -$14719, но данных по «Весу в кг» — нет). За 2019 год импорт РФ по всему миру составил весом 864 кг, стоимостью $16031391, а экспорт за 2019 год составил общим весом 124104 кг, стоимостью $5763420129. В отношении одного партнера из этого списка — по Индии – для изучения ее инвестиционной активности была рассмотрена «…модель сбережений инвестиций», предложенная Deepika Dhawan, Sushil Kumar Mehta [24], дающая возможность финансовым консультантам при управлении инвестициями улучшить сборы средств для роста капиталообразования с учетом таких факторов, как знание психологии и уровня финансовой грамотности инвесторов.

Анализируя представленные данные, выявляется тенденция роста и запасов в накопительных фондах. Данную статистику подтверждает и публикация на официальном сайте European Central Bank (ECB), подготовленная Livia Chiţu, Joaquim Gomes and Rolf Pauli [26], что «…Общие валютные резервы в мире увеличились до более 11 триллионов долларов США на конец 2018 года, что в десять раз больше, чем 30 лет назад…».

Отмеченную тенденцию роста можно считать положительным результатом реализации «Плана мероприятий («дорожной карты») по развитию конкуренции в отраслях экономики РФ…» [14;с.37]. Далее в соответствии с «Обзором золотодобывающей отрасли России по итогам 2018 года» [19] проанализируем 10 крупнейших стран мира – лидеров по добыче золота, на которых приходится около 70% общемировых запасов драгметалла. Итак, по данным Геологической службы США, выявлен ТОП-10 мировых держав, для которых определен следующий рейтинг за 2017 год: на первом месте Австралия (18% от общемировых запасов), на втором месте ЮАР (11%), а на третьем месте Россия (10% от общемировых запасов), далее с четвертой по десятую позиции соответственно – США (6%), Перу (5%), Индонезия (5%), Бразилия (4%), Канада (4%), Китай (4%), Узбекистан (3%) и Прочие (30%). И этот же рейтинг по источнику GFMS за 2018 год: на первом месте Китай (12%), на втором месте Австралия (9%), на третьем – Россия (8%), далее с четвертой по десятую позиции соответственно – США (8%), Канада (6%), Перу (5%), Индонезия (5%), ЮАР (4%), Мексика (4%), Гана (3%) и Прочие (35%). Таким образом, по статистическим данным обзора Россия сохранила за собой позицию на третьем месте среди мировых держав: «…По данным Федерального агентства по недропользованию, прирост запасов золота в недрах РФ по итогам 2018 года составил 346,5 тонны, что незначительно превосходит объемы добычи. Таким образом, уровень запасов в РФ остается примерно на том же уровне, что и годом ранее — 14,5 тыс. тонн…» [19; с.3]. По данным группы аналитиков «MetalResearch» рейтинг стран мира по поставкам золота на мировом рынке за 3 квартал 2020 года составил следующий: на первом месте Швейцария (с долей 30,45%), на втором месте Россия (9,5%), а на третьем месте США (8,89%), далее с четвертой по десятую позиции соответственно – Тайланд (7,75%), ОАЭ (7,08%), Канада (5,53%), Германия (3,89%), Япония (3,66%), Италия (3,05%), Перу (2,53%) и Другие (17,86%) [18].

Отдельно приводит рейтинг по рынку золота для стран БРИКС (Бразилия, Россия, Индия, Китай, ЮАР) Валентин Катасонов [6]: «… В группе БРИКС к золотодобывающим странам можно отнести Россию, Китай, ЮАР и Бразилию. По данным Геологического бюро США, за период 2004-2016 гг. совокупная добыча золота четырьмя этими странами БРИКС увеличилась примерно на 20%. Хотя стала сдавать свои позиции ЮАР – страна, которая на протяжении более целого века была мировым лидером золотодобычи, но резко начали наращивать добычу остальные три страны: Россия – почти в 1,5 раза, Китай – в 2,1 раза, Бразилия – в 1,8 раза. Совокупная доля России и Китая в мировой добыче выросла с 15,7% в 2004 году до 22,8% в 2016 году…». То есть, если в 2016 году в топе-20 российских партнеров на первом месте расположился Китай (в целом по списку 15 стран для экспорта Китая Индия была на седьмом месте, а Россия вообще на пятнадцатом), Индия занимала семнадцатую позицию, Бразилия и ЮАР в этот топ не вошли. А вот доля пяти стран БРИКС в мировом ВВП, по мнению Валентина Катасонова, «…если в 2010 году суммарно составляла 26,34%, то уже в 2018 году доля выросла до уровня 32,12%…».

По данным «Обзора рынка драгметаллов за март 2021г.» [19]: объём золота в составе золотовалютных резервов Банка России к февралю 2021 г. составил 73,8 млн. унций или 2295,4 т. Доля золота в резервах ЦБ РФ понизилась на 0,8% до 22,5%. Спрос на золото на азиатских рынках на этот период снизился из-за новой волны коронавируса и роста внутренних цен, например, в Индии сократили закупки, но продажу золота осуществляли с премией $6/унц.

Цифровые технологии как факторы роста конкурентоспособности российского рынка золота

В соответствии с «Основными направлениями развития финансового рынка Российской Федерации на период 2019-2021 годов», чтобы утвердить по текущему моменту и обеспечить на будущее свои лидирующие позиции в плане конкурентоспособности рынка золота России, как и всего финансового рынка среди стран БРИКС, еврозоны и всего мирового финансового пространства, необходимо внедрение цифровых технологий, и, в частности, реализация проекта «Маркетплейс» на отечественных биржевых и торговых площадках, что упростит систему дистанционной розничной дистрибуции финансовых продуктов (услуг) и регистрацию финансовых сделок, что будет способствовать регулятору финансового рынка, Банку России, выполнить в связи с этим намеченные общие четыре задачи: формирование доверительной среды, развитие конкуренции на финансовом рынке, поддержание финансовой стабильности, обеспечение доступности финансовых услуг и капитала [4; с.4]. Изучая зарубежный опыт о цифровом маркетинге и интеграции digital technology на финансовые рынки, в частности труды авторов Ko de Ruyter, Debbie Isobel Keeling, Liem Viet Ngo [28; с.199], откуда выявлена основная концепция, что «…Цифровые прорывы продолжают бросать вызов преобладающему пониманию рынков и методов маркетинга, предоставляя захватывающие возможности…», а также других авторов Richard Reisman, Adrian Payne, Pennie Frow [29; с.139], которыми описываются инновационные схемы ценообразования FairPay для различных форм аукционов, бирж. Отечественные исследователи в этом вопросе также предлагают интересные разработки, например, блокчейн в качестве удобного инструментария в цифровом формате считывания информации, что позволит снизить некоторые транзакционные издержки при совершении финансовых операций и сделок.

На фоне изученного в «Основных направлениях развития финансового рынка РФ»: «…Реализация проекта «Маркетплейс» позволит обеспечить равный доступ пользователям услуг к финансовому рынку, будет способствовать развитию конкуренции и повышению безопасности предоставления финансовых сервисов. Для эффективного функционирования системы Банк России планирует создать прозрачную и стимулирующую регуляторную среду с учетом опыта пилотного запуска системы…» [4; с.37].

Для достижения указанных ориентиров в развитии российского финансового рынка, в том числе и рынка золота, регулятор воплощает план по намеченной «дорожной карте» [14], а также следует «…Директиве о транспарентности (Transparency Directive 2004/109/EU), утвержденной Европейским парламентом и Европейским советом…» и указанной в «Вестнике XBRL» [4; с.2]. По представленным документам в еврозоне регуляторы всех стран по финансовым рынкам возглавляются Службой ESMA (European Securities and Markets Authority – Европейское управление по ценным бумагам и рынкам), независимым регулятором финансовых рынков Европы. «…В 2013 году в Директиву добавлено требование представлять годовую финансовую отчетность эмитентов ценных бумаг в едином электронном формате. В качестве такого открытого формата обмена статистическими данными представлен SDMX (Statistical Data and Metadata eXchange) , а для адаптивности Директивы к российской экономике в цифровом формате реализация намеченных направлений развития будет посредством технологий XBRL (eXtensible business reporting language) – расширяемый язык деловой отчетности, формат передачи регуляторной, финансовой и другой отчетности.

По публикациям на официальном сайте European Central Bank (ECB), подготовленными Nadine Leiner-Killinger and Carolin Nerlich [26], Nicolò Fraccaroli, Alessandro Giovannini and Jean‑François Jamet [26] в 2018 г. определен некоторый перечень правил в зоне евро с учетом опыта других валютных союзов, из которых Еврогруппе поручено «…работать над дизайном, условиями реализации и сроками бюджетного инструмента конвергенции и конкурентоспособности…для стабилизации рынка…», «…была создана новая структура подотчетности ЕЦБ…». Многими участниками мировой финансовой системы изучался вопрос конвергенции и трансформации финансовой отчетности, начиная еще с 2003 года, как у Jie Zhou [27], упоминая про начальные тенденции перехода оформления отчетности в формате XBRL. Последующие ее совершенствования в 2018г. позволили централизованную подачу информации для регулятора финансовых рынков ESMA о деятельности более 400 торговых площадок с обращающимися на них более 29 млн. финансовых инструментов. В настоящее время на официальном сайте ESMA объявляются даты публикации отчетности, например, MiFID на 2021 год [25]. С этого же 2018 года российским регулятором ведется активная работа по внедрению и поддержке формата XBRL по графику среди финансовых институтов российского рынка в рамках четырех направлений: организационного, методологического, технологического и управления изменениями по двум видам программного обеспечения (ПО «Конвертер» и ПО «Анкета-редактор XBRL»), представленным на сайте Банка России, обеспечивающие конвертацию данных в формате XBRL (см. «Вестник XBRL») [4; с.2, 4]. Если говорить о международных организациях в плане использования новых форматов, то изначально следует напомнить о стандарте SDMX (Statistical Data and Metadata eXchange) в открытом формате предоставления статистических данных, который реализует Европейское управление по надзору за рынком ценных бумаг (ESMA) в соответствии с вышеупомянутой Директивой о транспарентности. А к международным организациям – финансовым институтам, поддерживающим данный формат можно отнести «…Банк международных расчетов (БМР), Европейский центральный банк (ЕЦБ), Статистическое бюро Европейского Союза (Евростат), Международный валютный фонд (МВФ), Организация экономического сотрудничества и развития (ОЭСР), Организация объединенных наций (ООН), Всемирный банк…». Среди стран-участниц мирового финансового рынка, которые поддерживают новые форматы, но уже на базе XBRL можно перечислить Швецию, из стран Азии — Японию, Китай, Южную Корею (блок «АСЕАН плюс три»), Индонезию, Малайзию, Тайвань, а также США, Великобританию (см. «Вестник XBRL») [4; с.13, 16, 19,27-32,37].

В поддержке пилотных проектов участвует и российский финансовый рынок. В частности, рынок золота также следует упомянуть в новых цифровых форматах функционирования мирового рынка, среди стран ЕАЭС, БРИКС. Сравним статистику интеграции «digital technology» по финансовым рынкам стран мира в следующем разделе данной работы.

Оценка факторов цены и готовности России к металлотрейдингу на новых цифровых платформах

По статистике Европейского центрального банка из выше упомянутой публикации официального сайта European Central Bank (ECB), подготовленной Nicolò Fraccaroli, Alessandro Giovannini and Jean‑François Jamet [26], привлекла внимание диаграмма с индексами о подотчетности по степени ответственности и независимости для четырех регуляторов финансовых рынков на период 2018 года (чем выше показатель, тем выше степень ответственности и независимости финансового регулятора, в том числе его влияние на результаты политики, а значит, и качество поданной отчетности в предлагаемом формате): для ЕЦБ индекс составил 0,84, для Банка Англии — 0,53, для Банка Японии — 0,42 и для Федеральной резервной системы (США) индекс составил 0,38. Наглядно продемонстрировано предпочтения финансовых институтов по критериям прозрачности и независимости центральных банков, что повлияло на создание для мирового рынка новых программных продуктов, цифровых платформ.

Так, например, исследователь Холл Рори в своей статье о необходимости новой платформы рынка золота стран БРИКС пишет: «…Китай положил начало новой тенденции, открыв Шанхайскую биржу золота, где осуществляется глобальная торговля физическим золотом…» [23]. Данная биржевая площадка воплотилась в идею открытия золотой биржи БРИКС для пополнения ими золотого запаса при поддержке России с началом торговли золотыми фьючерсами на ПАО «Московская биржа», а далее эту же идею поддержала и Индия. Кроме того, Объединенные Арабские Эмираты (ОАЭ) также заявили о новой торговой платформе, причем у этого исследователя указан и новый механизм ценообразования золота с ориентиром на Шанхайскую биржу вместо COMEX в Чикаго и Нью-Йорке или Лондонской ассоциацией участников рынка драгоценных металлов (London Bullion Market Association — LBMA).

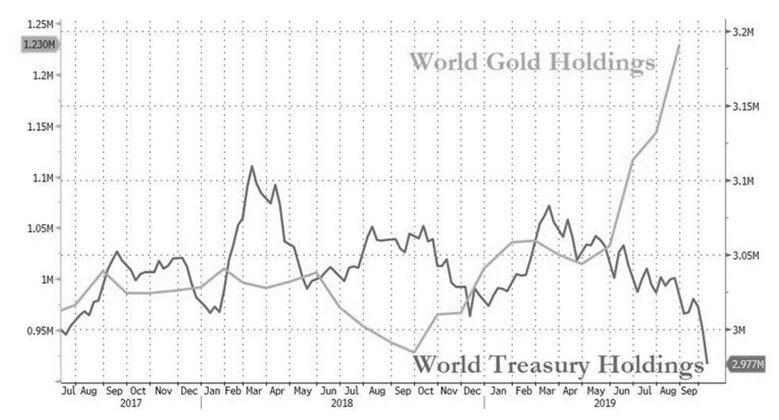

Другой источник «Вести. Экономика» (Москва от 17 октября 2019 г.) [7]: говорит об этом же, что и Холл Рори, дополняя, что «…Китай начал закладывать основу для механизма централизованного ценообразования в 2016 г., когда запустил бенчмарк в юанях. Интересно, как такое количество платформ будет работать друг с другом, учитывая, что каждая ориентирована на свою валюту. Возможно, будет создана какая-то криптовалюта, ориентированная на золото… Можно также отметить, что все шаги, направленные на изменение рынка драгоценных металлов, а также активная скупка золота со стороны ЦБ в последнее время являются явным стремлением уйти от долларовой системы…». Далее в этом же источнике посредством сопоставления и сравнения графических данных мировых золотых накоплений центробанками (World Gold Holdings) с американской накопительной системой (Word Treasure Holding) за исследовательский период с июля 2017 года по сентябрь 2019 года представлено на рисунке 1.

Рисунок 1 — Мировые золотые накопления центробанков (World Gold Holdings) и американской накопительной системой (Word Treasure Holding) за 2017- 2019 гг.

Источник: Вести. Экономика, 2019, https://www.vestifinance.ru/articles/126717

Проанализировав и сопоставив графические данные по запасам золота, выявлено значительное превосходство мировых центробанков по сравнению с американской сокровищницей. Одним из веских факторов увеличения золотозапасников является цена на золото, которая впервые с 2013 года по фиксингу поднилась выше $1500 за унцию в 2019 году.

Изучая публикации по курсам валют на товарно-сырьевых рынках, у авторов Mario J. Crucini, Anthony Landry [28; с.86] отмечено, что «…отклонения временного ряда в совокупном реальном обменном курсе объясняются неторгуемыми товарами в корзине индекса потребительских цен (ИПЦ), поскольку реализуемые товары подчиняются Закону единой цены…». А в публикации 2020 года у авторов Joao Ayres, Constantino Hevia, Juan Pablo Nicolini [27] отражена проблема реальных обменных курсов и цен на сырьевые товары для таких сран, как Германия, Япония, Соединенное Королевство с существенной разницей по отношению к доллару США. Но, если для представленных стран с развитой экономикой выявлена такая проблема обмена по курсу в схеме «двух стран» по отношению к доллару, то как складывается ситуация по ценовому фактору на товарно-сырьевых рынках, в том числе, золота, для стран БРИКС проанализируем ниже.

Далее в нашем исследовании для сравнения и прогноза цен воспользуемся инструментарием технического анализа по данным ПАО «Московская биржа» по рынку золота по состоянию на 24.12.2019г. [16] и курсовому монитору мирового рынка [10], представленным на рисунке 2.

Рисунок 2 — Котировки цен на золото по данным ПАО «Московская биржа» по состоянию на 24.12.2019г. и курсовому монитору

Источники: ПАО «Московская биржа»,2019: https://www.moex.com ; Курсовой монитор, 2019: https://kurs2015.ru/grafik.html?tvwidgetsymbol=FX_IDC:XAUUSD

Из рис. 2 и по официальным данным с биржевой площадки с текущим курсом валют «долла/рубль» — 61,71 [16] по итогам торгов золотом на 24.12.2019г. по коду инструмента GLDRUB_TOM с размером минимального лота 10 ед. валюты лота выявлены следующие данные: средневзвешенный курс – 2963,14 руб.; цена открытия – 2970 руб.; цена закрытия – 2987,5 руб.; количество сделок – 4 с общим объемом 10172500 руб. В сопоставимости с курсовым монитором мирового рынка золота по состоянию на 24.12.2019г. [10] выявлена следующая статистика по котировкам: максимальная цена — 1500,40 долл. за унцию; цена открытия – 1486,73 долл.; цена закрытия – 1499,30 долл. Представленный фиксинг золота, установленный по курсу доллара США на Лондонской бирже, ежедневно пересчитывается в рубли и на отечественном рынке регулятором — Банком России (см. Банк России: Драгоценные металлы) [4].

По данным экспертов APECON [1] проанализируем прогноз цен на золото в период с 2021 г. по 2025 год в диапазонах: в 2021 г. прогнозируется диапазон с минимум и максимум 1737 – 1834 долл. за унцию с намеченной тенденцией роста за год на 16,3% (рост за 2020 год составил по прогнозу 16,1%); в 2022 г. прогнозируется диапазон 1740 – 2239 долл. за унцию с намеченной тенденцией роста за год на 19%; в 2023 г. прогнозируется диапазон 2144 – 2770 долл. за унцию с намеченной тенденцией роста за год на 24,9%; в 2024 г. прогнозируется диапазон 2699 – 2633 долл. за унцию с намеченной тенденцией снижения за год на 2,9%; в 2025 г. прогнозируется диапазон 2594 – 2754 долл. за унцию с намеченной тенденцией роста за год на 12,9%. То есть, сопоставляя цены на золото на мировых площадках, выводы стран БРИКС и др. по созданию новой биржи – золотой платформы – весьма целесообразны для повышения их конкурентоспособности и инвестиционной привлекательности финансового рынка в целом. Прогнозные данные рассматриваются с учетом нововведений в менеджмент-политике регуляторов и в управлении ценовых колебаний на рынке, в частности Европейского центрального банка, по публикациям авторов Fausto Pacicco, Luigi Vena, Andrea Venegoni [27; с.126], Dennis L. Weisman [24; с.125].

Готовность России к металлотрейдингу на новых платформах Шанхайской и Дубайской биржах можно определить уровнем освоения российского финансового рынка новых цифровых технологий, в том числе и региональными рынками, реализующими в настоящем технологии маркетплейс и новый формат отчетности XBRL. Например, рассмотрим рейтинг рынка золота Сибирского федерального округа (СФО) и Новосибирской области (НСО). То есть на примере данного региона исследуем его вклад и участие в накопительных системах государства, и как следствие, повышение конкурентоспособности и инвестиционной привлекательности России среди стран ЕАЭС и БРИКС. Как указано выше по статистическому обзору «Союза золотопромышленников по итогам 2018 года» среди 24 российских регионов по добыче золота были отмечены СФО и НСО. И если Сибирский федеральный округ занимал и в последующие периоды до текущего 2021 года почти всегда лидирующие позиции: на первом месте Красноярский край, входящий в СФО с производственной долей 23% (в 2019 г. это была вторая позиция после Дальневосточного федерального округа по данным пресс-центра Минфина РФ), то с шестой позиции указаны оставшиеся 34%, приходящиеся на прочие регионы, в том числе и НСО (в 2019г по НСО выявлена 10 позиция) [19; с.5], [11]. По статистике Министерства финансов РФ и НСО за период с 2017 – 2018гг. производство золота в Новосибирской области составило соответственно: 313 кг и 214 кг [12] и примерно те же данные представлены на сайте «Золотодобыча» [8]. Изначально по анализу геологостатистики Новосибирской области, полагаясь на обзор Алексея Снегирева, можно отметить «относительно богатые», «средне- и низкосодержащие» участки недр, «…но из полного перечня в промышленное освоение привлечено только 8,1% балансовых запасов золота региона…» [3].

По данным Министерства финансов и налоговой политики НСО [12] для области установлен кредитный рейтинг агентством Fitch Ratings по состоянию на 11.12.2020г. по долгосрочному рейтингу присвоен уровень «BBB-», по краткосрочному – «F3». Что касается национального рейтинга на сайте АСИ, то из 85 регионов рейтинг Новосибирской области по инвестиционной привлекательности составил в 2017 г. – это была 27 позиция, а в 2018г. и в 2019г. рейтинг поднялся до 19 позиции [2].

Что касается еще одного источника, Оксаны Павловой [15], из которого очевидно, что для формирования итогового результата по информационным данным Новосибирского аффинажного завода за 2019 год за счет реализации программы металлотрейдинга с регистрацией на новых платформах Шанхайской и Дубайской биржах и закупкой сырья за рубежом предполагалось повысить конкурентоспособность рынка производства золота региона с 5% до 8%. То есть, как сообщает в рубрике «Новости политики» EADaily: по мнению главы РФПИ Кирилла Дмитриева «…прогнозируется с введением золотой платформы создать и надежную платежную систему стран БРИКС, которая обеспечит непрерывность расчетного процесса и увеличит до 20% инвестиций…» [21].

Валентин Катасонов в своей статье [6] также делает акцент на новых платформах стран БРИКС, что выявляет и преимущественные тенденции для роста отечественного золотого рынка по следующим факторам: «…четыре из пяти стран группы БРИКС входят в группу ведущих производителей золота, располагая официальными золотыми резервами; у Китая, Индии и отчасти России имеются ёмкие внутренние рынки драгоценного металла; страны БРИКС выступают крупными импортёрами золота…». Кроме того, в своих размышлениях В. Катасонов делает акцент на мировом менеджменте БРИКС над рынком золота, включая участие мировых стран-лидеров в производственно-технологическом цикле, начиная с добычи драгметалла, заканчивая его транспортировкой и торговлей на внешнем рынке.

Развивая идею единой цифровой платформы по публикациям в СМИ, можно проанализировать и «золотой» план России [13], в котором также одним из важных и безопасных инвестиционных продуктов рассматривается золото. И как отмечает Всемирный совет по золоту (World Gold Council, WGC) в обзоре РИА: Новости от 3 мая 2019 г. [18]: «…Мировым лидером по закупкам золота за первый квартал 2019 года стала Россия…Москва закупила 55,3 тонны золота. Таким образом, общее количество золотого резерва страны составило более 2168 тонн…». Далее, на второй и последующих позициях указываются КНР, Турция, Казахстан, Эквадор, Катар и Колумбия, что в текущем 2021 году также подтверждено подобной статистикой.

По аналитическим данным из «Основных направлений развития финансового рынка» [4] и экспертов сайта «Золотой монетный дом» [9] перечисляются недостатки и угрозы для мероприятий развития, обеспечивающих конкурентоспособность отечественному рынку золота, например, такие, как значительные затраты Банка России, что может создать прецедент риска нехватки необходимых ресурсов, что, в свою очередь, повысит риск на фондовом рынке из-за курса на драгметалл, а это уже нужно говорить о дестабилизации ситуации в целом на финансовом рынке.

Но данные недостатки по затратам Банка России устранимы в ближайшие годы до формирования единого цифрового пространства до 2025 года, не взирая на последствия после пандемии 2020 года. Это отмечается в плане мероприятий «дорожной карты» ЦБ России с интеграцией на все внутренние торговые площадки системы Маркетплейс и единого формата XBRL предоставления отчетности финансовыми институтами, как указано в источнике «Вестник XBRL» [4; с.29]. Данные нововведения упростят процесс сбора, обработки нужной информации на внутреннем рынке и структурируют в нужном формате ее подачи на внешнем рынке, что значительно и сократит расходы Банка России, и ускорит весь процесс дистрибуции в данном сегменте. К отличительным особенностям золотодобывающей промышленности России эксперты относят и такие факторы, как снижение операционных затрат и новые разработки месторождений, влекущие рост добычи в будущем. Из этого же источника [4; с.36] по проекту стратегического плана консорциума XBRL International уже на внешнем уровне контроля финансовым рынком также рассматриваются сильные и слабые стороны интеграции цифровых технологий на мировые торговые площадки. По этому проекту перечисляются такие преимущества, как широкое применение стандарта среди регуляторов (около 150), функциональная совместимость ПО для работы с форматом XBRL, открытый стандарт с бесплатным доступом к спецификациям, кстати, это же достоинство системы одновременно проявляется и как недостаток. Кроме указанного, перечисляются и такие слабые стороны консорциума XBRL International, как ограниченный жизненный цикл юрисдикций, ограниченные ресурсы сотрудников по времени и финансированию, информационная ограниченность, дефицит экспертизы и профессионального обучения. Наряду с перечисленными достоинствами и недостатками формируемой единой цифровой системы экспертами названы и перспективные направления развития, подразумевающие коллаборативные процессы, охватывающие переход финансовых институтов на единообразную форму отчетности на внутреннем и внешнем рынке, что само по себе популяризирует отдельные ниши финансовых рынков, и в частности, повысит инвестиционную привлекательность рынка золота.

По всей выше изложенной информации можно последовательно сформировать блокчейн для SWOT-анализа (Strengths – Сильные стороны, Weakness – Слабые стороны, Opportunities – Возможности, Threats — Угрозы) по конкурентоспособности российского рынка золота с учетом интеграции на нем digital technology с системой Маркетплейс и поддержанием для отчетности формата XBRL (см. рис.3).

| S — Сильные стороны | W — Слабые стороны |

| — Тенденция роста запасов в накопительных фондах (ФНБ) согласно реализации мероприятий по развитию конкуренции по отраслям экономики РФ по «дорожной карте»; — Россия сохраняет 3 и выше позицию в ТОП-10 лидеров стран по добыче золота; — Открытый выход и регистрация региональных рынков золота на новые «золотые» платформы мировых бирж (Шанхайскую, Дубайскую); — Программа металлотрейдинга обеспечит одновременный выход российских финансовых институтов на нескольких созданных «золотых» платформах, что повлечет рост конкурентоспособности и инвестиционной привлекательности рынков; — Внедрение и реализация проекта Маркетплейс на российских торговых площадках позволяет сформировать доверительную среду, что обеспечит доступность финансовых услуг и капитала при снижении операционных затрат при сборе, обработке информации в Банке России, развивая тем самым конкуренцию на финансовом рынке и поддерживая финансовую стабильность |

— Значительные затраты Банка России, создающие прецедент риска нехватки необходимых ресурсов; — Ограниченные ресурсы профессиональных сотрудников (по критериям — времени и финансированию); — Информационная ограниченность в соответствии с преобразованием отчетности по мировым стандартам из-за дефицита экспертизы и профессионального обучения; — Низкий уровень инвестиций по отдельным регионам России затрудняют процесс интеграции проекта Маркетплейс; — Цена золота на российских биржевых площадках значительно отличается от курса на драгметалл на мировых торговых площадках. |

| O — Возможности | T — Угрозы |

| — Лидирующие позиции России на мировом рынке золота дают возможность прогноза по вкладу в мировой ВВП с ростом на 1,3% за 2019 г. по отношению к предыдущему периоду, за 2020 г рост будет на уровне 2,2%, к 2021 г – прогноз составит 3,1%, что уступает среди стран БРИКС Китаю и Индии, но опережает Бразилию; — Под управлением ESMA, следуя Директиве о транспарентности, Россия внедряет и поддерживает формат XBRL для предоставления отчетности по мировым стандартам; — Централизованный контроль и управление процессом сбора, обработки отчетности в формате XBRL в Департаменте Банка России структурирует информацию, что дает возможность ускорения ее трансформации на мировом рынке |

— Недостаточность необходимых ресурсов повышает риск на фондовом рынке; — Из-за курса на драгметалл может дестабилизироваться ситуация в целом на финансовом рынке; — Возможные технические сбои программного обеспечения также могут дестабилизировать финансовый рынок; — Кредитно-денежная политика США вынуждает снизить долю доллара в структуре Фонда национального благосостояния (ФНБ) из-за угрозы геополитического риска |

Рисунок 3 — SWOT-анализ конкурентоспособности российского рынка золота с учетом интеграции на нем digital technology

Источники: [Оксана Павлова, 2019]; [Вестник XBRL, 2019]; [Основные направления, Банк России, 2019]; [FINCAN, 2019]; авторская разработка

По результатам SWOT-анализа выявлено одинаковое количество как преимуществ, так и недостатков, но так как с применением и внедрением нововведений преобразуется и сама финансовая система, трансформируясь в цифровую, то указанное положение сильных и слабых сторон также стремительно изменяется, выявляя на каждом последующем этапе своего внедрения и новые возможности и перспективы, и связанные с ними угрозы и риски. Наиболее актуальной выявлена задача для стран БРИКС в мировой системе – это уход от долларовой системы и на базе новых «золотых» платформ возможно создание новой криптовалюты для упрощения металлотрейдинга на биржевых площадках.

Заключение

Таким образом, исследуя рейтинги по инвестиционной привлекательности золотодобывающего рынка России для управления его конкурентоспособностью, выявлены основные 24 российских региона по добыче золота, в ТОП-5 входят Дальневосточный федеральный округ; Красноярский край, Иркутская область, по НСО выявлена 10 позиция в структуре СФО.

Одной из поставленных задач в работе была решена проблема по выявлению слабых сторон отечественного рынка на основе изученного материала по нормативной базе, в частности, Договора о ЕАЭС и сформулированной в нем целью создания к 2025 году общего финансового рынка, частью которого будет являться российский финансовый рынок, а по сфере менеджмент-деятельности Банка России как мегарегулятора по финансовым рынкам — реализация «Плана мероприятий («дорожной карты») по развитию конкуренции в отраслях экономики РФ, в связи с чем необходимо сформировать доверительную среду на рынке и обеспечить доступность финансовых услуг и капитала для поддержания финансовой стабильности. Для решения основной задачи проанализированы на текущий момент накопления Фонда национального благосостояния (ФНБ).

Еще одним важным макроэкономическим показателем для установления конкурентоспособности рынка золота России в работе рассматривалась доля стран в мировом ВВП, где по доли России выявляются тенденции роста, которые в 2021 году предположительно составят 3,1%. Отдельно выявлена статистика для пяти стран БРИКС по их общей доли в мировом ВВП, которая с 2010 г с долей 26,34% к 2018 г. выросла до уровня 32,12% и с прогнозом лидирующих позиций для России в будущей цифровой трансформации до 2025 года.

Наряду с выше представленными показателями исследование выявило и сильные стороны отечественного рынка золота, так по Обзорным итогам 2018 г. «Союза золотопромышленников» и по данным Геологической службы США определены страны мира – лидеры по добыче золота, на которые приходится около 70% общемировых запасов драгметалла, выявлен ТОП-10 мировых держав с рейтингом, где Россия представлена в тройке лидеров в период с 2017 г. по текущий 2021 г., что можно расценить как стабильность положения России на мировом рынке.

Для сохранения лидирующих позиций в соответствии с «Основными направлениями развития финансового рынка Российской Федерации на период 2019-2021 годов» в намеченной «дорожной карте» по повышению конкурентоспособности финансового рынка среди стран БРИКС, еврозоны и всего мирового финансового пространства на отечественных биржевых и торговых площадках внедряются цифровые технологии с реализацией проекта «Маркетплейс». В рамках пилотного проекта российские финансовые институты осваивают подачу отчетности в формате XBRL, которая далее предоставляется в ESMA (в независимый регулятор финансовых рынков Европы), что расширяет границы российского рынка по доступности и его открытости для всего мира.

По данным технического анализа в сравнении графических данных мировых золотых накоплений центробанками (World Gold Holdings) с американской накопительной системой (Word Treasure Holding) за исследуемый период, выявлено значительное превосходство мировых центробанков по сравнению с американской сокровищницей. Одним из веских факторов увеличения золотозапасников выявлена цена на золото. Сопоставляя цены на золото на мировых площадках, страны БРИКС для повышения своей конкурентоспособности и инвестиционной привлекательности и финансового рынка в целом, учитывая решение об уходе от долларовой системы, создаются новые «золотые» платформы.

Определена готовность России и ее регионов к металлотрейдингу на новых «золотых» платформах. На примере рынка золота Сибирского Федерального округа (СФО) и Новосибирской области (НСО) рассмотрен уровень такой готовности и освоения новых цифровых технологий в рамках проекта Маркетплейс и нового формата отчетности XBRL, для чего определен рейтинг региона по инвестиционной привлекательности из 85 регионов: рост с 27 до 19 позиции.

В заключении исследования, по обозначенным преимуществам и недостаткам приведен блокчейн SWOT-анализа по конкурентоспособности российского рынка золота с выявленными основными факторами слабой и сильной сторон, с учетом которых на российских торговых площадках позволит сформировать доверительную среду, что обеспечит доступность финансовых услуг при снижении операционных затрат и роста добычи золота в будущем России, что создаст предпосылки для формирования сильного конкурента на мировых финансовых рынках.

Литература

- Агентство прогнозирования экономики (APECON). Прогноз цен на золото. – 2021. [Электронный ресурс] URL: https://apecon.ru/tsena-na-zoloto-prognoz-tsen-na-zoloto-na-zavtra-nedelyu-mesyats-gody (дата обращения 07.05.2021г.).

- Агентство стратегических инициатив (АСИ). Национальный рейтинг.- Рейтинг регионов России по инвестиционной привлекательности. – 2019. [Электронный ресурс] URL:https://asi.ru/investclimate/rating/(дата обращения 07.05.2021г.).

- Алексей Снегирев. Золото Новосибирской области. – 2012. [Электронный ресурс] URL: http://www.zolotonews.ru/news/29067.htm(дата обращения 07.05.2021г.).

- Банк России // Вестник XBRL. – М.: 2019. — №1(9).- 45 с. [Электронный ресурс] URL: https://cbr.ru/StaticHtml/File/48445/xbrl_2019-01.pdf ; Драгоценные металлы. – 2021. [Электронный ресурс] URL: .http://cbr.ru/hd_base/metall/; Основные направления развития финансового рынка Российской Федерации на период 2019-2021 годов. – 2019. – 63 c. [Электронный ресурс] URL: https://cbr.ru/content/document/file/71220/main_directions.pdf ; Обзор финансовой стабильности. IV квартал 2019 – I квартал 2020 года. Информационно-аналитический материал. – 2020г. — №1 (16). – C.7 [Электронный ресурс] URL: https://docviewer.yandex.ru/view/1326973462/; https://www.cbr.ru/finm_infrastructure/financial_platform_operators/ (дата обращения 07.05.2021г.)

- Валентина Гаврикова, Алексей Митраков. Финансовые рынки в эпоху COVID: новые звезды и потерянные деньги. — 2020. [Электронный ресурс] URL: https://quote.rbc.ru/card/5fad079f9a7947f70fd42880 (дата обращения 07.05.2021г.).

- Валентин Катасонов. Группа БРИКС в состоянии определять погоду на мировом рынке золота// Фонд стратегической культуры: электронное издание.-Политика. Экономика. – 2018. [Электронный ресурс] URL: https://www.fondsk.ru/news/2018/05/05/gruppa-briks-v-sostojanii-opredeljat-pogodu-na-mirovom-rynke-zolota-46079.html(дата обращения 07.05.2021г.).

- Вести: Экономика. Как меняется рынок физического золота. – 2019. [Электронный ресурс] URL: .https://www.vestifinance.ru/articles/126717(дата обращения 07.05.2021г.).

- Золотодобыча. Добыча золота по регионам России. – 2019. [Электронный ресурс] URL: https://zolotodb.ru/article/12047; https://zolotodb.ru/union; (дата обращения 07.05.2021г.).

- Золотой монетный дом. Аналитика. О перспективах рынка золота на 2019 год.- Часть первая.- Всемирный золотой совет [Электронный ресурс] URL: https://zoloto-md.ru/info/analyticso-perspektivax-ryinka-zolota-na-2019-god-chast-pervaya-vsemirnyij-zolotoj-sovet(дата обращения 07.05.2021г.).

- Курсовой монитор. Рынок золота. – 2019. [Электронный ресурс] URL: https://kurs2015.ru/grafik.html?tvwidgetsymbol=FX_IDC:XAUUSD (дата обращения 07.05.2021г.).

- Минфин России. Деятельность. Фонд национального благосостояния (ФНБ).— Статистика. – 2021. [Электронный ресурс] URL: https://www.minfin.ru/ru/perfomance/nationalwealthfund/statistics/; Пресс-центр. Информационное сообщение: О добыче и производстве золота и серебра в сентябре 2019 года [Электронный ресурс] URL: https://www.minfin.ru/ru/press-center/?id_4=36911-informatsionnoe_soobshchenie; О добыче и производстве золота и серебра за январь-февраль 2021 года [Электронный ресурс] URL: https://minfin.gov.ru/ru/press-center/?id_4=37451-o_dobyche_i_proizvodstve_zolota_i_serebra_za_yanvar-fevral_2021_goda (дата обращения 07.05.2021г.).

- Министерство финансов и налоговой политики Новосибирской области. Государственный долг НСО. Кредитный рейтинг НСО. – 2021. [Электронный ресурс] URL: http://mfnso.nso.ru/page/482 (дата обращения 07.05.2021г.).

- Мировое политическое шоу. СМИ считают, что «золотой» план России оказался хитрее, чем предполагалось. – 2019. [Электронный ресурс] URL: https://mpsh.ru/10035-smi-schitajut-chto-zolotoj-plan-rossii-okazalsja-hitree-chem-predpolagalos.html (дата обращения 07.05.2021г.).

- Об утверждении плана мероприятий («дорожной карты») по развитию конкуренции в отраслях экономики Российской Федерации и переходу отдельных сфер естественных монополий из состояния естественной монополии в состояние конкурентного рынка на 2018 — 2020 годы: Распоряжение Правительства РФ от 16.08.2018г. №1697-р: [ред. от 29.05.2019] // Собр. законодательства Рос. Федерации. – 2018. – №36. – Ст.5655.

- Оксана Павлова. Золото откроет границы // Коммерсантъ Новосибирск. — 2019. — №23. [Электронный ресурс] URL: https://www.kommersant.ru/doc/3875718 (дата обращения 07.05.2021г.).

- ПАО «Московская биржа». Цена золота на 25.12.2019г [Электронный ресурс] URL: https://www.moex.com/ (дата обращения 25.12.2019г.); Рынок золота. Итоги торгов на 24.12.2019 г. [Электронный ресурс] URL: https://www.moex.com/ru/issue/GLDRUB_TOM/CETS (дата обращения 24.12.2019г.).

- Рамблер/финансы. БРИКС сегодня Новости. Goldman Sachs прогнозирует улучшение роста мирового ВВП. – 2019. [Электронный ресурс] URL: https://finance.rambler.ru/organization/briks/ (дата обращения 07.05.2021г.).

- РИА Новости от 03 мая 2019 г. Россию признали мировым лидером по закупкам золота в 2019 году [Электронный ресурс] URL: https://ria.ru/20190503/1553237616.html; MetalResearch: Рынок золота 2020г. [Электронный ресурс] URL: https://www.metalresearch.ru/gold_market.html (дата обращения 07.05.2021г.).

- Союз золотопромышленников. Обзор золотодобывающей отрасли России (по итогам 2018 года) – 2019. [Электронный ресурс] URL: http://goldminingunion.ru/obzor-zoloto-rossii-2018; Финансовые услуги – 2019. [Электронный ресурс] URL: https://www.ey.com/Publication/vwLUAssets/ey-gold-survey-2019-rus/$FILE/ey-gold-survey-2019-rus.pdf; Gold.ru: Обзор рынка драгметаллов за март 2021г. – 2021. [Электронный ресурс] URL: https://gold.ru/news/rynok-zolota-serebra-platiny-palladiya-15-21-marta-2021.html (дата обращения 07.05.2021г.).

- Федеральная служба государственной статистики. Витрина статистических данных. Валовой внутренний продукт в рыночных ценах в соответствии с методикой СНС 2008. – 2021. [Электронный ресурс] URL: https://showdata.gks.ru/report/280029/)(дата обращения 07.05.2021г.).

- EADaily. Новости политики, Новости России. Вместо доллара страны БРИКС могут рассчитываться в криптовалюте или рублях. – 2019. [Электронный ресурс] URL: https://eadaily.com/ru/news/2019/11/15/vmesto-dollara-strany-briks-mogut-rasschityvatsya-kriptovalyute (дата обращения 07.05.2021г.).

- FINCAN. Доля стран в мировом ВВП (по данным МВФ) . – 2019. [Электронный ресурс] URL: http://fincan.ru/articles/55_dolya-stran-v-mirovom-vvp/) (дата обращения 07.05.2021г.).

- Холл Рори. Китай, Россия, БРИКС и теперь ОАЭ: Все хотят платформу для торговли золотом! – 2019. [Электронный ресурс] URL: https://goldenfront.ru/articles/view/kitaj-rossiya-briks-i-teper-oae-vse-hotyat-platformu-dlya-torgovli-zolotom/ (дата обращения 07.05.2021г.).

- Dennis L. Weisman. The power of regulatory regimes reexamined //Journal of Regulatory Economics. December 2019. Vol.56. Iss. 2–3. Р. 125–148. URL: https://link.springer.com/article/10.1007/s11149-019-09392-x; Deepika Dhawan & Sushil Kumar Mehta. Saving and Investment Pattern: Assessment and Prospects//ACRN Journal of Finance and Risk Perspectives. 2019. Vol.8. Iss.1. ISSN 2305-7394 URL: http://www.acrn-journals.eu/iframe-8/jofrp/jofrp/jofrpvol801p123.html (accessed 07 May 2021).

- ESMA. — Press&News. ESMA announces MiFID scheduled publication dates for 2020. 19 December 2019. URL:https://www.esma.europa.eu/press-news/esma-news/esma-announces-mifid-scheduled-publication-dates-2020 (accessed 07 May 2021).

- European Central Bank (ECB): Publications. — Prepared by Livia Chiţu, Joaquim Gomes & Rolf Pauli. Trends in central banks’ foreign currency reserves and the case of the ECB//Published as part of the ECB Economic Bulletin. Iss. 7/2019. URL:https://www.ecb.europa.eu/pub/economic-bulletin/articles/2019/html/ecb.ebart201907_01~c2ae75e217.en.html#toc1; Publications. — Prepared by Nadine Leiner-Killinger & Carolin Nerlich. Fiscal rules in the euro area and lessons from other monetary unions//Published as part of the ECB Economic Bulletin. Iss. 3/2019. URL:https://www.ecb.europa.eu/pub/economic-bulletin/articles/2019/html/ecb.ebart201903_02~e835720b96.en.html#toc1; Publications. — Prepared by Nicolò Fraccaroli, Alessandro Giovannini & Jean‑François Jamet. The evolution of the ECB’s accountability practices during the crisis// Published as part of the ECB Economic Bulletin. Iss. 5/2018. URL:https://www.ecb.europa.eu/pub/economic-bulletin/articles/2018/html/ecb.ebart201805_01.en.html#toc1(accessed 07 May 2021).

- Fausto Pacicco, Luigi Vena & Andrea Venegoni. Market reactions to ECB policy innovations: A cross-country analysis//Journal of International Money and Finance. March 2019. Vol. 91. P.126-137. Available at: https://doi.org/10.1016/j.jimonfin.2018.11.006. URL: https://www.sciencedirect.com/science/article/pii/S0261560618301876; Jie Zhou. Does one size fit all? Evidence on XBRL adoption and 10-K filing lag// Accounting and Finance. January 2019.doi: 10.1111/acfi.12444. URL:https://www.researchgate.net/publication/330706917_Does_one_size_fit_all_Evidence_on_XBRL_adoption_and_10-K_filing_lag ; Joao Ayres, Constantino Hevia & Juan Pablo Nicolini. Real exchange rates and primary commodity prices//Journal of International Economics. January 2020. Vol. 122. 103261. Available at: https://doi.org/10.1016/j.jinteco.2019.103261 URL:https://www.sciencedirect.com/science/article/pii/S0022199619300820?via%3Dihub (accessed 07 May 2021).

- Ko de Ruyter, Debbie Isobel Keeling & Liem Viet Ngo. When nothing is what it seems: A digital marketing research agenda//Australasian Marketing Journal (AMJ). August 2018.Vol. 26. Iss.3.P. 199-203. Available at: https://doi.org/10.1016/j.ausmj.2018.07.003. URL:https://www.sciencedirect.com/science/article/abs/pii/S1441358218301733; Mario J.Crucini & Anthony Landry. Accounting for real exchange rates using micro-data// Journal of International Money and Finance. March 2019. Vol. 91. P. 86-100. Available at: https://doi.org/10.1016/j.jimonfin.2018.11.002. URL: https://www.sciencedirect.com/science/article/pii/S0261560618303073 (accessed 07 May 2021).

- Richard Reisman, Adrian Payne & Pennie Frow. Pricing in consumer digital markets: A dynamic framework//Australasian Marketing Journal (AMJ). August 2019.Vol. 27. Iss. 3. P. 139-148. Available at: https://doi.org/10.1016/j.ausmj.2019.07.002. URL: https://www.sciencedirect.com/science/article/pii/S1441358219301843(accessed 07 May 2021).

- UN Comtrade: International Trade Statistics. UN Comtrade Database URL:https://comtrade.un.org/data (accessed 07 May 2021).

References:

- Agentstvo prognozirovaniya economiki (APECON). (2021). Gold price forecast for 2021-2025, [Prognoz tsen na zoloto na 2021-2025 gg] //URL: https://apecon.ru/tsena-na-zoloto-prognoz-tsen-na-zoloto-na-zavtra-nedelyu-mesyats-gody (accessed 07 May 2021).

- Аgentstvo strategicheskikh initsiativ (АSI). (2019). National Rating. Rating of Russian regions by investment attractiveness [Natsionalnyi reiting. Reiting regionov Rossii po investitsionnoi privlekatel’nosti] // URL:https://asi.ru/investclimate/rating/ (accessed 07 May 2021).

- Аleksei Snegirev. (2012). Gold of the Novosibirsk region, [Zoloto Novosibirskoi oblasti]// URL: http://www.zolotonews.ru/news/29067.htm(accessed 07 May 2021).

- Russian central bank. (2019). Bulletin XBRL, 2019, no 1(9), 45 p. Мoscow: Russian central bank. URL: https://cbr.ru/StaticHtml/File/48445/xbrl_2019-01.pdf; (2021). Precious metal [Dragotsennye metally] //URL: http://cbr.ru/hd_base/metall/; (2019). Main directions of development of the financial market of the Russian Federation for the period 2019-2021. 63 p. [Osnovnye napravleniya razvitiya finansovogo rynka RF na period 2019-2021 godov. 63 p.] URL: https://cbr.ru/content/document/file/71220/main_directions.pdf; (2020). Financial Stability Review. Q4 2019 — Q1 2020. Information and analytical material, 2020, no. 1 (16), P.7 [Obzor finansovoy stabil’nosti. IV kvartal 2019 – I kvartal 2020 goda. Informatsionno-analiticheskiy material, 2020, no 1 (16), P.7] //URL: https://docviewer.yandex.ru/view/1326973462/; https://www.cbr.ru/finm_infrastructure/financial_platform_operators/ (accessed 07 May 2021).

- Gavrikova V., Mitrakov A. (2021). Financial Markets in the COVID Era: New Stars and Lost Mo [Finansovyye rynki v epokhu COVID: novyye zvezdy i poteryannyye den’gi] //URL: https://quote.rbc.ru/card/5fad079f9a7947f70fd42880 (accessed 07 May 2021).

- Katasonov V. (2018). The BRICS group is able to determine the weather on the world gold market [Gruppa BRICS v sostoyanii opredelyat’ pogodu na mirovom rynke zolota]. Fond srategicheskoi kul’tury (electronnoe izdanie). Politika. Economika. //URL: https://www.fondsk.ru/news/2018/05/05/gruppa-briks-v-sostojanii-opredeljat-pogodu-na-mirovom-rynke-zolota-46079.html(accessed 07 May 2021).

- Vesti. Economika. (2019). How the physical gold market is changing [Kak menyaetsya rynok fizicheskogo zolota] //URL: .https://www.vestifinance.ru/articles/126717(accessed 07 May 2021).

- Zolotodobycha. (2018). Gold mining by regions of Russia 2018 [Dobycha zolota po regionam Rossii 2018] URL: https://zolotodb.ru/article/12047; https://zolotodb.ru/union (accessed 07 May 2021).

- Zolotoi monetnyi dom. Analitika. (2019). On the prospects of the gold market for 2019. Part one. World gold Council [O perspectivakh rynka zolota na 2019 god. Chast’ pervaya. Vsemirnyi zolotoi sovet] //URL: https://zoloto-md.ru/info/analyticso-perspektivax-ryinka-zolota-na-2019-god-chast-pervaya-vsemirnyij-zolotoj-sovet(accessed 07 May 2021).

- Kursovoi monitor. (2019). Gold market [Rynok zolota] URL: https://kurs2015.ru/grafik.html?tvwidgetsymbol=FX_IDC:XAUUSD (accessed 07 May 2021).

- Russian finance Ministry. (2021). National welfare Fund (NWF). Statistics [Deyatel’nost’. Fond natsional’nogo blagosostoyaniya (FNB). Statistika] //URL: https://www.minfin.ru/ru/perfomance/nationalwealthfund/statistics/; (2019). Press-tsentr. (2019). Information message. On gold and silver mining and production in September 2019 [Informatsionnoe soobshchenie: O dobyche I proizvodstve zolota i serebra v sentyabre 2019 goda] //URL: https://www.minfin.ru/ru/press-center/?id_4=36911-informatsionnoe_soobshchenie; (2021). On the mining and production of gold and silver for January-February 2021 [O dobyche i proizvodstve zolota i serebra za yanvar’-fevral’ 2021 goda] //URL: https://minfin.gov.ru/ru/press-center/?id_4=37451-o_dobyche_i_proizvodstve_zolota_i_serebra_za_yanvar-fevral_2021_goda (accessed 07 May 2021).

- Finance Ministry of Finance and tax policy of the Novosibirsk region. Gosudarstvennyi dolg NSO. (2021). NSO credit rating [Kreditnyi reiting NSO] //URL: http://mfnso.nso.ru/page/482 (accessed 07 May 2021).

- Mirovoe politicheskoe shou. (2019). The media believe that the» Golden » plan of Russia was more cunning than expected [T SMI schitaut, chto “zolotoi” plan Rossii okazalsya khitree, chem predpolagalos’] //URL: https://mpsh.ru/10035-smi-schitajut-chto-zolotoj-plan-rossii-okazalsja-hitree-chem-predpolagalos.html (accessed 07 May 2021).

- On the approval of the action plan («roadmap») for the development of competition in the sectors of the economy of the Russian Federation and the transition of certain spheres of natural monopolies from the state of natural monopoly to the state of the competitive market for 2018 – 2020 [Ob utverzhdenii plana meropriyatii (“dorozhnoi karty”) po razvitiyu konkurentsii v otraslyakh economiki Rossiiskoi Federatsii I perekhodu otdel’nykh sfer estestvennykh monopolii iz sostoyaniya estestvennoi monopolii v sostoyanie konkurentnogo rynka na 2018-2020 gody]: Order of the Government of the Russian Federation of 08.16. No. 1697-p: [ed. from 05/29/2019] // Collected. legislation Ros. Federation. — 2018. — No. 36. — Article 5655.

- Pavlova O. (2019). Gold will open borders [Zoloto otkroet granitsy]. Kommersant Novosibirsk, 2019, no 23. //URL: https://www.kommersant.ru/doc/3875718 (accessed 07 May 2021).

- PJSC «Moscow exchange». (2019). The price of gold on 25.12.2019 [Tsena zolota na 25.12.2019g] URL: https://www.moex.com/ (accessed 25 December 2019); Gold market. (2019). Itogi torgov na 24.12.2019g, [The end of trading on 24.12.2019] //URL: https://www.moex.com/ru/issue/GLDRUB_TOM/CETS (accessed 24 December 2019).

- Rambler. Finance. BRICS news today.(2019). Goldman Sachs forecasts improved global GDP growth [Goldman Sachs prognoziruet uluchshchenie rosta mirovogo VVP] //URL: https://finance.rambler.ru/organization/briks/ (accessed 07 May 2021).

- RIA. News. (2019). Russia was recognized as the world leader in gold purchases in 2019 [Rossiyu priznali mirovym liderom po zaupkam zolota v 2019 godu] //URL: https://ria.ru/20190503/1553237616.html; MetalResearch. (2020). Rynok zolota 2020g. [Gold market 2020] //URL: https://www.metalresearch.ru/gold_market.html (accessed 07 May 2021).

- Soyuz zolotopromyshchlennikov (Union of gold producers). (2019). Overview of the gold mining industry in Russia (by the end of 2018) [Obzor zolotodobyvaushchei otrasli Rossii (po itogam 2018 goda)] //URL: https://www.ey.com/Publication/vwLUAssets/ey-gold-survey-2019-rus/$FILE/ey-gold-survey-2019-rus.pdf ; (2021). Gold.ru. Precious metals market overview for March 2021 [Obzor rynka dragmetallov za mart 2021g.] //URL: https://gold.ru/news/rynok-zolota-serebra-platiny-palladiya-15-21-marta-2021.html (accessed 07 May 2021).

- Gross domestic product in market prices in accordance with the 2008 SNA [methodology Federal’naya sluzhba gosudarstvennoi statistiki. Vitrina statisticheskikh dannykh.(2021). Valovoi vnutrennii product v rynochnykh tsenakh v sootvetstvii s metodikoi SNS 2008] //URL: https://showdata.gks.ru/report/280029/ (accessed 07 May 2021).

- EADaily.Novosti politiki, Novosti Rossii. (2019). Instead of the dollar the BRICS countries can be calculated in cryptocurrency or rubles Vmesto dollar strany BRICS mogut rasschityvat’sya v kriptovalyute ili rublyakh, [Vmesto dollar strany BRICS mogut rasschityvat’sya v kriptovalyute ili rublyakh] //URL: https://eadaily.com/ru/news/2019/11/15/vmesto-dollara-strany-briks-mogut-rasschityvatsya-kriptovalyute (accessed 07 May 2021).

- FINCAN. (2019). Share of countries in world GDP (according to the IMF) Dolya stran v mirovom VVP (po dannym MVF), [Dolya stran v mirovom VVP (po dannym MVF)] //URL: http://fincan.ru/articles/55_dolya-stran-v-mirovom-vvp/) (accessed 07 May 2021).

- Hall Rory. (2019). China, Russia, BRICS and now the UAE: Everyone wants a platform for trading gold! [Kitai, Rossiya, BRICS I teper’ OAE: Vse khotyat platform dlya torgovli zolotom!] //URL: https://goldenfront.ru/articles/view/kitaj-rossiya-briks-i-teper-oae-vse-hotyat-platformu-dlya-torgovli-zolotom/ . (accessed 07 May 2021).

- Dennis L. Weisman. (2019). The power of regulatory regimes reexamined. Journal of Regulatory Economics, December 2019, vol.56, Iss. 2–3, pp. 125–148. //URL: https://link.springer.com/article/10.1007/s11149-019-09392-x; Deepika Dhawan & Sushil Kumar Mehta. (2019). Saving and Investment Pattern: Assessment and Prospects. ACRN Journal of Finance and Risk Perspectives, 2019, vol.8, Iss.1. ISSN 2305-7394 //URL: http://www.acrn-journals.eu/iframe-8/jofrp/jofrp/jofrpvol801p123.html (accessed 07 May 2021).

- ESMA. — Press&News. (19 December 2019). ESMA announces MiFID scheduled publication dates for 2020. //URL:https://www.esma.europa.eu/press-news/esma-news/esma-announces-mifid-scheduled-publication-dates-2020 (accessed 07 May 2021).

- European Central Bank (ECB): Publications. — Prepared by Livia Chiţu, Joaquim Gomes & Rolf Pauli. (2019). Trends in central banks’ foreign currency reserves and the case of the ECB. Published as part of the ECB Economic Bulletin, Issue 7/2019. //URL:https://www.ecb.europa.eu/pub/economic-bulletin/articles/2019/html/ecb.ebart201907_01~c2ae75e217.en.html#toc1 ; Publications. — Prepared by Nadine Leiner-Killinger & Carolin Nerlich. (2019). Fiscal rules in the euro area and lessons from other monetary unions. Published as part of the ECB Economic Bulletin, Issue 3/2019. //URL: https://www.ecb.europa.eu/pub/economic-bulletin/articles/2019/html/ecb.ebart201903_02~e835720b96.en.html#toc1; Publications. — Prepared by Nicolò Fraccaroli, Alessandro Giovannini & Jean‑François Jamet. (2018). The evolution of the ECB’s accountability practices during the crisis. Published as part of the ECB Economic Bulletin, Issue 5/2018. //URL:https://www.ecb.europa.eu/pub/economic-bulletin/articles/2018/html/ecb.ebart201805_01.en.html#toc1(accessed 07 May 2021)

- Fausto Pacicco, Luigi Vena & Andrea Venegoni. (2019). Market reactions to ECB policy innovations: A cross-country analysis. Journal of International Money and Finance, March 2019, vol. 91, pp.126-137. //Available at: https://doi.org/10.1016/j.jimonfin.2018.11.006 . URL: https://www.sciencedirect.com/science/article/pii/S0261560618301876; Jie Zhou. (2019). Does one size fit all? Evidence on XBRL adoption and 10-K filing lag. Accounting and Finance, January 2019. doi: 10.1111/acfi.12444. //URL:https://www.researchgate.net/publication/330706917_Does_one_size_fit_all_Evidence_on_XBRL_adoption_and_10-K_filing_lag ; Joao Ayres, Constantino Hevia & Juan Pablo Nicolini. (2020). Real exchange rates and primary commodity prices. Journal of International Economics, January 2020, vol. 122, 103261. Available at: https://doi.org/10.1016/j.jinteco.2019.103261 //URL:https://www.sciencedirect.com/science/article/pii/S0022199619300820?via%3Dihub (accessed 07 May 2021).

- Ko de Ruyter, Debbie Isobel Keeling & Liem Viet Ngo. (2018). When nothing is what it seems: A digital marketing research agenda. Australasian Marketing Journal (AMJ), August 2018, vol. 26, Iss.3, pp. 199-203. //Available at: https://doi.org/10.1016/j.ausmj.2018.07.003. URL:https://www.sciencedirect.com/science/article/abs/pii/S1441358218301733; Mario J.Crucini & Anthony Landry. (2019). Accounting for real exchange rates using micro-data. Journal of International Money and Finance, March 2019, vol.91, pp. 86-100. Available at: https://doi.org/10.1016/j.jimonfin.2018.11.002. //URL: https://www.sciencedirect.com/science/article/pii/S0261560618303073 (accessed 07 May 2021).

- Richard Reisman, Adrian Payne & Pennie Frow. (2019). Pricing in consumer digital markets: A dynamic framework. Australasian Marketing Journal (AMJ),August 2019,vol. 27,Iss. 3, pp. 139-148. //Available at: https://doi.org/10.1016/j.ausmj.2019.07.002. URL: https://www.sciencedirect.com/science/article/pii/S1441358219301843(accessed 07 May 2021).

- UN Comtrade. International Trade Statistics. (2021). UN Comtrade Database //URL:https://comtrade.un.org/data (accessed 07 May 2021).

Еще в рубриках

Регионы России

Экономика природопользования и землеустройства