Контроль инновационной деятельности предприятий оборонно-промышленного комплекса

Control over innovative activity of enterprises of the military-industrial complex

Авторы

Аннотация

Рассмотрены теоретические основы контроля инновационной деятельности предприятий оборонно-промышленного комплекса. Разработан инструментарий контроля эффективности данной деятельности. Научная новизна полученных результатов определяется использованием метода дискретно-нелинейной свертки выбранных показателей оценки. Предлагаемая система показателей и алгоритмов их расчета является эффективным инструментарием, обеспечивающим необходимую системность контроля инновационной деятельности предприятий и реализации ими инновационных проектов.

Ключевые слова

оборонно-промышленный комплекс, предприятия оборонно-промышленного комплекса, инновационная деятельность предприятий, контроль инновационных процессов, экономико-математический инструментарий контроля, эффективность инновационной деятельности предприятий

Финансирование

Статья подготовлена при финансовой поддержке РФФИ (проект № 16-06-00028)

Рекомендуемая ссылка

Контроль инновационной деятельности предприятий оборонно-промышленного комплекса// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №2 (50). Номер статьи: 5008. Дата публикации: 13.04.2017. Режим доступа: https://eee-region.ru/article/5008/

Authors

Abstract

Theoretical bases of the control of innovation activities of enterprises of the military-industrial complex. Developed tools for monitoring the effectiveness of this activity. The scientific novelty of the obtained results is determined using the method of discrete nonlinear convolution of the selected assessment indicators. The proposed system of indicators and algorithms of their calculation is an effective Toolkit that provides the necessary systematic monitoring of innovation activities of enterprises and realization of their innovation projects.

Keywords

Military-industrial complex, enterprises of the military-industrial complex, innovative activity of enterprises, control of innovation processes, economic and mathematical control tools, efficiency of innovative activities of enterprises

Project finance

The article was prepared with the financial support of the Russian Foundation for Basic Research (Project No. 16-06-00028)

Suggested Citation

Control over innovative activity of enterprises of the military-industrial complex// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №2 (50). Art. #5008. Date issued: 13.04.2017. Available at: https://eee-region.ru/article/5008/

Введение

Существующие в настоящее время методология и инструментарий контроля формировались в течение длительного времени, эволюционируя в тесной взаимосвязи с процессами развития теории управления в России и в зарубежных странах [3]. Анализ развития теории управления и теории контроля позволяет сделать вывод об их глубокой взаимосвязи и взаимном влиянии, схожести целей, ориентиров, показателей [1; 2]. В условиях ускоренного инновационного развития и нестабильности внешней среды контроль становится одним из наиболее мощных инструментов управления предприятиями оборонно-промышленного комплекса (ОПК), отвечающим их сегодняшним потребностям. Развитие процедур контроля в деятельности данных предприятий оказывает существенное влияние на все их функции управления и бизнес-процессы [5].

Задача обеспечения системности совершенствования методологических основ и инструментария контроля требует всестороннего и глубокого анализа основных характеристик и определяющих свойств, как отдельных предприятий, так и отраслей ОПК в целом [19]. В настоящее время отрасли оборонно-промышленного комплекса является ключевым элементом современной промышленности, оказывающим напрямую и опосредованно значительное влияние на процессы развития экономики. Являясь отраслями с самыми высокими показателями концентрации новых идей, качественных человеческих ресурсов и высоких технологий, они в существенной мере определяют направления инновационного развития практически всех регионов нашей страны, т.к. предприятия ОПК расположены почти в 70 субъектах Российской Федерации [14; 20].

Существующие тенденции распространения высоких технологий свидетельствуют о значительном потенциале отраслей ОПК и их определяющем значении для эффективного развития и обеспечения экономической, социальной и военной безопасности России в XXI веке [6]. Поэтому совершенствования контроля инновационной деятельности предприятий ОПК является важной научно-практической задачей, стоящей перед экономической наукой.

Контроль инновационных процессов и проектов, реализуемых в ОПК

Анализ инновационного процесса, осуществляемого предприятиями ОПК, позволил определить следующие его основные закономерности:

- количество успешно реализуемых образцов инновационной продукции не может превышать общее количество производимых образцов инновационной продукции [13];

- общее количество производимых образцов инновационной продукции не может превышать количество разрабатываемых образцов инновационной продукции (или инновационных проектов, разрабатываемых по каждому отдельному образцу продукции) [8];

- количество разрабатываемых образцов инновационной продукции (или инновационных проектов, разрабатываемых по каждому отдельному образцу инновационной продукции) не может превышать общее количество генерируемых в процессе инновационной деятельности инновационных идей [16].

Данные закономерности могут быть представлены в следующем виде:

(∑ИнИдей) ≥ (∑ИнПроектов) ≥ (∑ВыпИнПродукции) ≥ (∑РеалИнПродукции) (1)

где ∑ИнИдей –сумма инноационных идей; ∑ИнПроектов – сумма инновационных проектов; ∑ВыпИнПродукции – объем выпущенной инновационной продукции; (∑РеалИнПродукции — объем реализованной инновационной продукции.

В процессе управления инновационным развитием предприятий ОПК должны использоваться различные виды контроля (табл. 1) [4; 26; 29].

Таблица 1 — Классификация видов контроля в соответствии с различными классификационными признаками

| Тип классификации | Виды контроля |

| По объектам контроля | Контроль развития и исследований. Контроль снабжения. Контроль логистики. Контроль производства. Контроль сбыта. Инвестиционный контроль. Финансовый контроль. Контроль персонала (кадровый). Контроль качества. Контроль проектов (программ). |

| По факторам производства | Контроль персонала. Контроль материальных запасов. Контроль основных средств. |

| По образу действий | Контроль оперативный. Контроль стратегический. |

| По размерам предприятий | Контроль малых предприятий. Контроль средних предприятий. Контроль крупных предприятий. |

| По стоимостным показателям | Контроль затрат. Контроль мощностей. Контроль выручки. Контроль результатов. |

| В соответствии с организационной структурой предприятия | Централизованный (децентрализованный). Контроль подразделений. Контроль проектов. Контроль участия (долей). |

| По связи с видами менеджмента | Контроль инноваций. Контроль инвестиций. Контроль качества. Контроль производства. Контроль бизнес-процессов. Контроль рисков. Стратегический контроль. |

| По связи с функциями менеджмента | Финансовый контроль. Контроль качества. Контроль отклонений. |

| По горизонту планирования | Оперативный контроль. Стратегический контроль. |

| По связи с объектом | Контроль затрат. Технический контроль. |

| По комплексности | Тотальный контроль. Локальный контроль. |

| По уровням управления | Всеобъемлющий контроль. Позиционный контроль. |

Для контроля инновационной деятельности предприятий ОПК должна использоваться единая система показателей и унифицированный экономико-математический инструментарий реализации его процедур в промежутками времени T1, T2, … Tn. Она должна быть сбалансирована и учитывать текущую ситуацию, результаты реализации проектов, деятельности предприятия, его подразделений (центров ответственности) и формировать общие выводы с учетом влияния внешних и внутренних факторов, а также различных рисков. Показатели указанной системы должны быть актуальными, информативными, объективными и соответствовать методологическим требованиям к проведению контроля. Они должны отражать финансово-хозяйственное состояние предприятий ОПК, а также информировать о возможных причинах выявленных отклонений [27]. Возможно применение различных способов проведения указанного контроля. В зависимости от того, какой способ контроля используется (вертикальный или горизонтальный контроль) могут использоваться разные показатели и подходы к оценке инновационной деятельности предприятий ОПК.

Реализация горизонтального (проектного) контроля направлена, в первую очередь, на определение несоответствий фактических показателей от запланированных, их анализ, прогнозирование возможного состояния, а также формирование рекомендаций для управленческого персонала. Данный способ контроля является наиболее приемлемым при управлении предприятиями ОПК.

Управляющие органы предприятий ОПК осуществляют регулирование процесса реализации инновационных проектов. Объектами регулирования выступают структурные подразделения предприятия, которые занимаются выполнением проектных работ. Обратная связь элементов проекта определяется функциями горизонтального контроля [30]. Контроль инновационной деятельности предприятия ОПК осуществляется в соответствии с конкретным проектом. Таким образом, достигается повышение уровня достоверности контроля [28].

Инновационные проекты, реализуемые предприятиями ОПК, характеризуются нестабильностью их первоначальной оценки. Для долгосрочных инновационных проектов уровень нестабильности первоначальных характеристик их реализации значительно выше. Изменения внешней среды, внесение корректирующих изменений заказчиком и непредвиденные обстоятельства являются причинами возможных отклонений [10]. Изменение условий финансирования, нарушения первоначальных договоренностей с партнерами и подрядчиками, технические затруднения и неточности формирования графиков реализации проектных работ вызывают внесение корректировок в установленные сроки выполнения проектных работ (в соответствии с данными статистики, в первоначально установленные сроки реализуется меньше половины всех инновационных проектов) [11]. Таким образом, существует объективная необходимость в эффективной реализации управления проектами в ОПК с учетом постоянных внешних и внутренних изменений. Результаты контроля должны концентрироваться в центре принятия решений. Далее принимаются соответствующие управленческие решения на основе полученной информации, после чего определяются мероприятия, реализация которых осуществляется в соответствующих структурных подразделениях предприятия [17].

Экономико-математический инструментарий контроля эффективности инновационной деятельности предприятий оборонно-промышленного комплекса

Для адекватной оценки результатов инновационной деятельности предприятий ОПК необходима соответствующая научно обоснованная и практически применимая методология и практически применимый инструментарий ее реализации. Проведенный анализ свидетельствует о недостаточной разработанности данной задачи [18, 32]. Существующие методы оценки эффективности инновационной деятельности предприятий ОПК имеют, как правило, весьма общий и рекомендательный характер, а ее анализ осуществляется в основном на основе экспертных оценок, что приводит к возникновению субъективных рисков. С нашей точки зрения, для оценки инновационной деятельности предприятий ОПК необходимо использовать комплексный подход, сочетающий применение как качественных (экспертных), так и количественных оценок, полученных методами математического моделирования. По нашему мнению, именно комплексный подход, сочетающий анализ информации о количественной и качественной стороне функционирования предприятий ОПК и оценку их инновационных проектов, способен обеспечить максимально полное и точное представление о результатах ее инновационной деятельности.

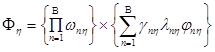

Сначала необходимо оценить эффективность инновационного проекта, как самостоятельного объекта анализа, а затем – исследовать влияние процесса реализации данного проекта на конечные результаты деятельности предприятия [9]. Для решения первой задачи предлагается использовать метод дискретно-нелинейной свертки выбранных показателей оценки инновационного проекта (в разрезе их групп) [22]:

(2)

(2)

где ![]() — n-й контролируемый показатель оценки эффективности η-й группы показателей;

— n-й контролируемый показатель оценки эффективности η-й группы показателей; ![]() — весовой коэффициент значимости конкретного показателя

— весовой коэффициент значимости конкретного показателя ![]() ;

; ![]() — коэффициент нелинейности связи;

— коэффициент нелинейности связи; ![]() — характеристика баланса показателей оценки эффективности проекта в группе; B — число показателей оценки в η-ой группе показателей.

— характеристика баланса показателей оценки эффективности проекта в группе; B — число показателей оценки в η-ой группе показателей.

При осуществлении горизонтального контроля весовой коэффициент значимости ![]() рассчитывается с учетом конкретного этапа реализуемого проекта, а для функционально-операционного (вертикального) контроля – в соответствии с этапом реализуемой стратегии предприятия. Коэффициент нелинейности связи γ следует определять в следующем порядке:

рассчитывается с учетом конкретного этапа реализуемого проекта, а для функционально-операционного (вертикального) контроля – в соответствии с этапом реализуемой стратегии предприятия. Коэффициент нелинейности связи γ следует определять в следующем порядке:

![]() (3)

(3)

![]() (4)

(4)

![]() (5)

(5)

![]() (6)

(6)

![]() (7)

(7)

где ![]() — желаемое значение η-го показателя оценки инновационного проекта;

— желаемое значение η-го показателя оценки инновационного проекта; ![]() — критическое значение η-го показателя оценки [15].

— критическое значение η-го показателя оценки [15].

Если в периоды между осуществлением контроля реализации предприятием ОПК инновационного проекта показатель ![]() считать изменением значения показателя

считать изменением значения показателя ![]() , то баланс показателей

, то баланс показателей ![]() можно рассчитать как среднеквадратическое отклонение:

можно рассчитать как среднеквадратическое отклонение:

![]() (8)

(8)

Основными требованиями к системе показателей оценки инновационных проектов, реализуемых предприятием ОПК, являются следующие: точность отражения результатов; соответствие бухгалтерским и статистическим методам учета (отчетности); точность отражения экономических процессов и др. Предлагаемый инструментарий использования контрольных показателей является эффективным инструментом, позволяющим осуществить адекватную оценку реализации предприятиями ОПК инновационных проектов (степени выполнения намеченных задач). Кроме того, предлагаемый инструментарий способствует решению ряда задач, наиболее важными из которых представляются следующие: обеспечение более точного формирования стратегии инновационного развития предприятия ОПК и возможности предварительной оценки вероятности ее исполнения. Задача оценки влияния реализации инновационных проектов на эффективность производственно-хозяйственной деятельности предприятий ОПК является сложной и включает различные аспекты анализа данного влияния [23]. Важнейшими аспектом решения данной задачи являются: контроль затрат по инновационному проекту; контроль затрат по центрам ответственности предприятия; контроль влияния инновационной деятельности предприятия ОПК на эффективность его деятельности.

Контроль затрат по инновационному проекту представляется целесообразным проводить на основе использования одного из двух различных подходов: традиционного подхода и метода освоенного объема. Первый метод основывается на расчете таких показателей как: плановые затраты, фактические затраты и расхождение по затратам (разница между фактическими и плановыми затратами) [33]. В случае использования метода освоенного объема расчет происходит на основе информации о стоимости, фактическом и плановом и выполнении работ и вычисляется освоенный объем:

![]() , %, (9)

, %, (9)

где ![]() — освоенный объем,

— освоенный объем, ![]() — плановые затраты,

— плановые затраты, ![]() — объем использованного ресурса,

— объем использованного ресурса, ![]() — общий объем ресурса.

— общий объем ресурса.

В таком понимании отставание от графика по проекту может быть представлено как разница между плановой стоимостью работ по графику и плановой стоимостью фактически выполненных работ:

![]() , (10)

, (10)

В целом метод освоенного объема обладает в сравнении с традиционным подходом рядом существенных преимуществ. К наиболее весомым из них следует отнести следующие преимущества: возможность получения более точной информации, соответствующей действительному положению дел по выполнению работ на проекте; возможность раннего выявления отклонений фактических показателей проекта от плановых; возможность прогнозирования как промежуточных, так и окончательных показателей; повышение обоснованности принимаемых решений, касающихся реализации проекта [7].

Для предприятий ОПК свойственно появление схожих отклонений параметров деятельности и, следовательно, причины их возникновения также могут быть похожими. Список типичных причин появления данных отклонений может быть сформирован путем обобщения накопленного управленческого опыта и анализа научных разработок в данной области. При этом, естественно, для каждого конкретного предприятия исходя из условий его деятельности данный перечень может быть уточнен [21].

Необходимым элементом для выявления виновников не достижения целевых параметров управления является найденная причина их отклонения. Для решения данной задачи требуется показатель, координирующий процесс учета, планирования и анализа. Указанный показатель должен быть эталоном в процессах контроля и анализа точности принимаемых решений управленческого характера и позволять оценивать эффективность деятельности предприятия. Перечисленным требованиям отвечает показатель экономической добавленной стоимости, т.к. затраты на использование инвестиций и оценку эффективности работы предприятия ОПК сочетают в себе показатели стоимости бизнеса.

Предлагается следующий инструментарий расчета показателя экономической добавленной стоимости предприятия ОПК, разработанный на основе методологических подходов к решению данной задачи, представленных в [12, 24, 25; 31]:

![]() , (11)

, (11)

где B — прибыль от обычной деятельности; D — налоги и другие обязательные платежи; CI — инвестированный в предприятие капитал; WACC – средневзвешенная стоимость капитала.

![]() , (12)

, (12)

где N — коэффициент, показывающий величину прибыли после налогообложения; b(t) — прибыль предприятия; b(t) — ожидаемая доходность от собственного капитала; Si(t) – величина собственного капитала; Li — ожидаемый доход от заемного капитала; pi(t) – величина заемного капитала.

Пусть ![]() – отрезок времени,

– отрезок времени, ![]() ;

; ![]() – выпуск продукции предприятием ОПК;

– выпуск продукции предприятием ОПК; ![]() – инвестиции в выпуск продукции;

– инвестиции в выпуск продукции; ![]() – максимально возможный выпуск. В том случае если предприятие не может производить больше продукции, чем позволяют мощности, то накладываются следующие ограничения:

– максимально возможный выпуск. В том случае если предприятие не может производить больше продукции, чем позволяют мощности, то накладываются следующие ограничения:

![]() , (13)

, (13)

![]() , (14)

, (14)

где ![]() — суммарные инвестиции.

— суммарные инвестиции.

Если в следующие годы мощности предприятия увеличиваются за счет увеличения инвестиций, то существует ограничение:

![]() , (15)

, (15)

где f – коэффициент, отражающий, насколько возрастет мощность выпуска продукции вида i при единичных инвестициях.

Кроме того, необходимо учитывать ограничение по заработной плате, а также по использованию сырья. Ограничение по заработной плате рассчитываются следующим образом:

![]() , (16)

, (16)

![]() , (17)

, (17)

Для определения ограничений при использовании сырья заданных объемов используются следующие зависимости:

![]() , (18)

, (18)

![]() , (19)

, (19)

где H(t) – прямые затраты; gi– коэффициент переменных затрат; g0 – коэффициент постоянных затрат.

В этом случае:

![]() , (20)

, (20)

![]() , (21)

, (21)

где q(t) – выручка за продукцию, mi – стоимость единицы продукции, b(t) – прибыль предприятия.

Тогда:

![]() (22)

(22)

где si(t) – величина собственного капитала; pi(t) – величина заемного капитала.

Показатель экономической добавленной стоимости позволяет определить изменение стоимости предприятия ОПК и оценить эффективность ее деятельности. Рост данной стоимости является ключевым показателем оценки эффективности инновационной деятельности предприятия ОПК в стратегической перспективе.

Заключение

Анализ деятельности предприятий ОПК свидетельствует, что распространенной проблемой, возникающей в процессе разработки, внедрения и применения системы контроля их инновационной деятельности является недостаточное внимание, уделяемое проблеме использования комплексного подхода к развитию данной функции управления.

Экономическая среда, в которой приходится функционировать предприятиям ОПК в настоящее время, характеризуется высокой степенью динамичности. Это осложняет задачу анализа и контроля их деятельности и одновременно обуславливает необходимость обеспечения возможности оперативного реагирования на возмущающие воздействия среды.

Среди наиболее распространенных проблем, с которыми сталкиваются предприятия ОПК в области контроля их инновационной деятельности, можно выделить следующие: совершенствование методологического обеспечения контроля; развитие инструментальной и информационной базы. Одной из наиболее важных и, в то же время, сложной и трудоемкой задачей, касающейся разработки и внедрения системы контроля развития предприятий ОПК, можно считать задачу его информационного обеспечения (учет требуемых данных, их интерпретация и др.).

Список литературы

- Авдонин Б.Н., Батьковский А.М., Батьковский М.А. и др. Финансовое оздоровление и развитие предприятий радиоэлектронного комплекса в период посткризисного восстановления и модернизации российской экономики. — М.: Креативная экономика. 2010. 472 с.

- Авдонин Б.Н., Батьковский А.М., Батьковский М.А. и др. Теоретические основы и инструментарий оценки эффективности разработки новых технологий // Электронная промышленность. 2014. № 1. С. 123-140.

- Балычев С.Ю., Батьковский А.М., Божко В.П. Анализ управления производством вооружения и военной техники в зарубежных странах // Электронная промышленность. 2014. №3 С. 80-93.

- Балычев С.Ю., Батьковский А.М., Боков С.И. и др. Внедрение контроллинга на предприятиях радиоэлектронного комплекса // Вопросы радиоэлектроники, серия СОИУ. 2013. № 2. С. 125–151.

- Батьковский А.М. Прогнозирование и моделирование инновационного развития экономических систем. — М.: онтоПринт, 2011. 202 с.

- Батьковский А.М. Модели формирования и оценки программы инновационного развития экономической системы // Финансовая аналитика: проблемы и решения. 2011. № 9. С. 14-23.

- Батьковский А.М. Управление инновационным развитием предприятий радиоэлектронной промышленности. — М.: онтоПринт. 248 с.

- Батьковский А.М., Батьковский М.А., Божко В.П. и др. Стратегия развития российских предприятий в современный период: теория и методология. — М.: МЭСИ, 2009. 451 с.

- Батьковский А.М., Батьковский М.А., Боков С.И. и др. Проблемы создания автоматизированных систем контроллинга в радиоэлектронной промышленности // Радиопромышленность. 2013. № 3. С. 15–38.

- Батьковский А.М., Батьковский М.А., Мерзлякова А.П. Прогнозирование инновационного развития предприятий радиопромышленности // Радиопромышленность. 2011. № 3. С. 32-42.

- Батьковский А.М., Боков С.И. Формирование системы интегрированного контроллинга на предприятиях радиоэлектронной промышленности // Электронная промышленность. 2014. №4. С. 16–25.

- Батьковский А.М., Боков С.И. Оценка автоматизированных систем контроллинга, создаваемых на высокотехнологичных предприятиях оборонно-промышленного комплекса // Вопросы радиоэлектроники, серия СОИУ. 2015. № 1. С. 218-232.

- Батьковский А.М., Коновалова А.В., Фомина А.В. Оценка рисков реализации инновационных проектов в радиоэлектронной промышленности // Вопросы радиоэлектроники, серия РЛТ. 2014. № 3. С. 168-182.

- Батьковский А.М., Мерзлякова А.П. Оценка инновационных стратегий предприятий // Вопросы инновационной экономики. 2011. № 7. С. 10-17.

- Батьковский А.М., Фомина А.В. Необходимость и задачи модернизации оборонно-промышленного комплекса России // Электронная промышленность. 2014. № 4. С. 3-15.

- Батьковский А.М., Фомина А.В. Государственное регулирование и поддержка оборонно-промышленного комплекса // Радиопромышленность. 2015. № 3. С. 280-301.

- Батьковский А.М., Фомина А.В., Батьковский М.А. и др. Управление развитием оборонно-промышленного комплекса. — М.: Тезаурус, 2015. 536 с.

- Батьковский А.М., Фомина А.В., Батьковский М.А. и др. Управление рисками инновационного развития базовых высокотехнологичных отраслей. — М.: Тезаурус, 2015. 332 с.

- Батьковский А.М., Фомина А.В., Батьковский М.А. и др. Оптимизация программных мероприятий развития оборонно-промышленного комплекса. — М.: Тезаурус, 2014. 504 с.

- Батьковский М.А., Калачанов В.Д., Фомина А.В. и др. Инструментарий контроля инновационной деятельности компаний радиоэлектронной промышленности // Вопросы радиоэлектроники. 2017. № 3. С. 133-144.

- Батьковский М.А., Лебедев А.Г., Фомина А.В. и др. Анализ и моделирование инновационного процесса в холдингах оборонно-промышленного комплекса // Вопросы радиоэлектроники. 2016. № 11. Сер. ОТ. Вып. 7. С. 79-88.

- Божко В.П., Батьковский А.М., Батьковский М.А. и др. Оценка инновационных проектов в системе контроллинга // Экономика, статистика и информатика. Вестник УМО. 2013. № 4. С. 143-146.

- Бородакий Ю.В., Авдонин Б.Н., Батьковский А.М. и др. Моделирование процесса разработки наукоемкой продукции в оборонно-промышленном комплексе // Вопросы радиоэлектроники, серия ЭВТ. 2014. № 2. С. 21-34.

- Булава И.В., Батьковский А.М., Батьковский М.А. и др. Теория и методология разработки стратегии развития предприятия. – М.: Международная академия оценки и консалтинга. 269 с.

- Виханский О.С., Наумов А.И. Менеджмент — М.: Инфра-М, 2011. 576 с.

- Исмагилова Г.В. Щемерова О.Г. Кельчевская Н.Р. Инновационный менеджмент: учебное пособие. – Екатеринбург: УрФУ, 2012. 175 с.

- Колосова Е.В., Новиков Д.А., Цветков А.В. Методика освоенного объема в оперативном управлении проектами. — М.: Апостроф, 156 с.

- Маслов В.И. Концептуальные установки менеджмента // Менеджмент в России и за рубежом. №1. 2007. С. 3-20.

- Мингалиев К.Н., Булава И.В., Батьковский М.А. Анализ и прогнозирование развития предприятия в условиях кризиса // Экономический анализ: теория и практика. 2010. № 1. С. 12-21.

- Платонова П.И. Методические основы формирования системы контроллинга длительного жизненного цикла инновационной наукоемкой радиоэлектронной продукции, диссертация кандидата экономических наук: 08.00.05. — Москва, 2008. 164 с.

- Фомина А.В., Авдонин Б.Н., Батьковский М.А. и др. Управление развитием высокотехнологичных предприятий наукоемких отраслей промышленности. — М.: Креативная экономика. 400 с.

- Batkovskiy A.M., Fomina A.V., Batkovskiy M.A. et al. Implementation Risks in Investment Projects on Boosting High-Tech Business Production Capacity: Analysis and Management // Journal of Applied Economic Sciences.Romania: European Research Centre of Managerial Studies in Business Administration, 2016, XI, Issue 6(44), Fall 2016, Р 1200-1209.

- Batkovskiy A.M., Konovalova A.V., Semenova E.G. et al. Risks of Development and Implementation of Innovative Projects. // Mediterranean Journal of Social Sciences. MCSER Publishing, Rome-Italy, 2015, Vol 6, No 4, S 4, August, 243-253 Doi:10.5901/mjss.2015.v6n4s4p243.

References:

- AvdoninB.N., Batkovskiy A.M., Batkovskiy M.A. et al. Financial recovery and development of enterprises of the electronic complex in the period of post-crisis recovery and modernization of the Russian economy [Finansovoye ozdorovleniye i razvitiye predpriyatiy radioelektronnogo kompleksa v period postkrizisnogo vosstanovleniya i modernizatsii rossiyskoy ekonomiki] — Moscow: Creative economics.2010. 472 pp.

- AvdoninB.N., Batkovskiy A.M., Batkovskiy M.A. et al. Theoretical bases and tools for assessing the effectiveness of developing new technologies [Teoreticheskiye osnovy i instrumentariy otsenki effektivnosti razrabotki novykh tekhnologiy] // Electronic industry. 2014. No. P. 123-140.

- BalychevS.Yu., BatkovskiyA., BozhkoV.P. Analysis of the management of the production of weapons and military equipment in foreign countries [Analiz upravleniya proizvodstvom vooruzheniya i voyennoy tekhniki v zarubezhnykh stranakh] // Electronic industry. 2014. No. 3. P. 80-93.

- BalychevS.Yu., BatkovskiyA.M., BokovS.I. et al. The introduction of controlling in the enterprises of the radio electronic complex [Vnedreniye kontrollinga na predpriyatiyakh radioelektronnogo kompleksa] // Questions of radio electronics. 2013. No. P. 125–151.

- BatkovskiyA.M. Forecasting and modeling of innovative development of economic systems [Prognozirovaniye i modelirovaniye innovatsionnogo razvitiya ekonomicheskikh sistem] — Moscow: OntoPrint, 2011. 202 pp.

- BatkovskiyA.M. Models for the formation and evaluation of the program for the innovative development of the economic system [Modeli formirovaniya i otsenki programmy innovatsionnogo razvitiya ekonomicheskoy sistemy] // Financial Analytics: Problems and Solutions. 2011. No. 9. P. 14-23.

- BatkovskiyA.M. Management of innovative development of enterprises of the radio electronic industry [Upravleniye innovatsionnym razvitiyem predpriyatiy radioelektronnoy promyshlennosti] — Moscow: OntoPrint, 248 pp.

- Batkovskiy A.M., Batkovskiy M.A., Bozhko V.P. et al. The strategy of development of Russian enterprises in the modern period: theory and methodology [Strategiya razvitiya rossiyskikh predpriyatiy v sovremennyy period: teoriya i metodologiya] — Moscow: МЭСИ, 2009. 451 с.

- BatkovskiyA.M.,Batkovskiy M.A., BokovS.I. The problems of creating automated control systems in the radio electronic industry [Problemy sozdaniya avtomatizirovannykh sistem kontrollinga v radioelektronnoy promyshlennosti] // Radio industry. 2013. No. P. 15–38.

- BatkovskiyA.M., Batkovskiy M.A., MerzlyakovaA.P. Forecasting the innovative development of enterprises in the radio industry [Prognozirovaniye innovatsionnogo razvitiya predpriyatiy radiopromyshlennosti] // Radio industry. No. 3. P. 32-42.

- BatkovskiyA.M., BokovS.I. Formation of the integrated controlling system at the enterprises of the radio electronic industry [Formirovaniye sistemy integrirovannogo kontrollinga na predpriyatiyakh radioelektronnoy promyshlennosti] // Electronic industry. 2014. No. P. 16–25.

- BatkovskiyA.M., BokovS.I. Evaluation of automated cost accounting systems that are created on high-tech enterprises of the military-industrial complex [Otsenka avtomatizirovannykh sistem kontrollinga, sozdavayemykh na vysokotekhnologichnykh predpriyatiyakh oboronno-promyshlennogo kompleksa] // Questionsofradioelectronics. No. 1. P. 218-232.

- BatkovskiyA.M., KonovalovaA.V., FominaA.V. Assessment of the risks of the implementation of innovative projects in the radio electronic industry [Otsenka riskov realizatsii innovatsionnykh proyektov v radioelektronnoy promyshlennosti] // Questionsofradioelectronics. No. 3. P. 168-182.

- Bat’kovskij A.M., Merzlyakova A.P. Ocenka innovacionnyh strategij predpriyatij // Voprosy innovacionnoj ehkonomiki. № 7. S. 10-17.

- BatkovskiyA.M., FominaA.V. The need and objectives of the modernization of the military-industrial complex of Russia [Neobkhodimost’ i zadachi modernizatsii oboronno-promyshlennogo kompleksa Rossii] // Electronic industry. No. 4. P. 3-15.

- BatkovskiyA.M., FominaA.V. State regulation and support of the military-industrial complex [Gosudarstvennoye regulirovaniye i podderzhka oboronno-promyshlennogo kompleksa] // Radio industry. No. 3. P. 280-301.

- BatkovskiyA.M., FominaA.V., Batkovskiy M.A. et al. Management of the development of the military-industrial complex [Upravleniye razvitiyem oboronno-promyshlennogo kompleksa] — Moscow: Thesaurus, 2015. 536 pp.

- BatkovskiyA.M., FominaA.V., Batkovskiy M.A. et al. Risk management of innovative development of basic high-tech industries [Upravleniye riskami innovatsionnogo razvitiya bazovykh vysokotekhnologichnykh otrasley] — Moscow: Thesaurus, 2015. 332 pp.

- BatkovskiyA.M., FominaA.V., Batkovskiy M.A. et al. Optimization of program activities for the development of the military-industrial complex [Optimizatsiya programmnykh meropriyatiy razvitiya oboronno-promyshlennogo kompleksa] — Moscow: Thesaurus, 2014. 504 pp.

- Batkovskiy M.A., Kalachanov V.D., FominaA.V. et al. Instrumentation of control over innovation activity of companies in the radio electronic industry [Instrumentariy kontrolya innovatsionnoy deyatel’nosti kompaniy radioelektronnoy promyshlennosti] // Questions of radio electronics. No. 3. P. 133-144.

- Batkovskiy M.A., Lebedev A.G., FominaA.V. et al. Analysis and modeling of the innovation process in holdings of the defense-industrial complex [Analiz i modelirovaniye innovatsionnogo protsessa v kholdingakh oboronno-promyshlennogo kompleksa] // Questions of radio electronics. No. 11. P. 79-88.

- BozhkoV.P., Batkovskiy A.M., Batkovskiy M.A. et al. Evaluation of innovative projects in the controlling system [Otsenka innovatsionnykh proyektov v sisteme kontrollinga] // Economics, statistics and informatics. Bulletin of UMO. 2013. 4. P. 143-146.

- Borodaky Yu.V., Avdonin B.N., Batkovskiy A.M. et al. Modeling the process of development of science-intensive products in the defense-industrial complex [Modelirovaniye protsessa razrabotki naukoyemkoy produktsii v oboronno-promyshlennom komplekse] // Questions of radio electronics. 2014. 2. P. 21-34.

- BulavaI.V., Batkovskiy A.M., Batkovskiy M.A. et al. Theory and methodology of enterprise development strategy development [Teoriya i metodologiya razrabotki strategii razvitiya predpriyatiya] – Moscow: International Academy of Evaluation and Consulting. 269 pp.

- Vikhanskiy O.S., Naumov A.I. Management [Menedzhment] – Moscow: Infra-M, 2011. 576

- Ismagilova G.V. Shchemerova O.G. Kelchevskaya N.R.Innovative management: a tutorial [Innovatsionnyy menedzhment: uchebnoye posobiye] – Ekaterinburg: UrFU, 2012. 175 pp.

- Kolosova Ye.V., Novikov D.A., Tsvetkov A.V. Technique of the mastered volume in operational management of projects [Metodika osvoyennogo ob»yema v operativnom upravlenii proyektami] – Moscow: Apostrophe, 156 pp.

- MaslovV.I. ConceptualManagementPlans [Kontseptual’nyye ustanovki menedzhmenta] // Management in Russia and abroad. No. 1. P. 3-20.

- Mingaliyev K.N., Bulava I.V., Batkovskiy M.A. Analysis and forecasting of enterprise development in the conditions of crisis [Analiz i prognozirovaniye razvitiya predpriyatiya v usloviyakh krizisa] // Economic Analysis: Theory and Practice. No. 1. P. 12-21.

- Platonova P.I. Methodical bases of formation of control system of a long life cycle of innovative high technology radio-electronic production, the dissertation of a Cand. Econ. Sci [Metodicheskiye osnovy formirovaniya sistemy kontrollinga dlitel’nogo zhiznennogo tsikla innovatsionnoy naukoyemkoy radioelektronnoy produktsii, dissertatsiya kandidata ekonomicheskikh nauk: 08.00.05.] – Moscow, 2008. — 164 pp.

- Fomina A.V., Avdonin B.N., Batkovskiy M.A. et al. Management of the development of high-tech enterprises of high technology industries [Upravleniye razvitiyem vysokotekhnologichnykh predpriyatiy naukoyemkikh otrasley promyshlennosti] – Moscow: Creative Economy. 400 pp.

- Batkovskiy A.M., Fomina A.V., Batkovskiy M.A. et al. Implementation Risks in Investment Projects on Boosting High-Tech Business Production Capacity: Analysis and Management // Journal of Applied Economic Sciences.Romania: European Research Centre of Managerial Studies in Business Administration, 2016, XI, Issue 6(44), Fall 2016, Р 1200-1209.

- Batkovskiy A.M., Konovalova A.V., Semenova E.G. et al. Risks of Development and Implementation of Innovative Projects. // Mediterranean Journal of Social Sciences. MCSER Publishing, Rome-Italy, 2015, Vol 6, No 4, S 4, August, 243-253Doi:10.5901/mjss.2015.v6n4s4p243.

Еще в рубриках

Отраслевая экономика регионов