Муниципальные облигации как инструмент формирования инвестиционного потенциала бюджетов местных общин

Municipal bonds as a tool for the formation of the budgets investment potential of local communities

Авторы

Аннотация

В статье исследована сущность муниципальных облигаций и определена их роль в наполнении местных бюджетов с последующим использованием заемных средств для финансирования реализации инвестиционных проектов территориальных единиц.

Ключевые слова

местный бюджет, инвестиционный потенциал, бюджет развития, муниципальная облигация, облигация под доходы, облигация с общей гарантией, корреляционно-регрессионный анализ.

Рекомендуемая ссылка

Муниципальные облигации как инструмент формирования инвестиционного потенциала бюджетов местных общин// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №2 (34). Номер статьи: 3402. Дата публикации: 17.04.2013. Режим доступа: https://eee-region.ru/article/3402/

Authors

Abstract

In the article the essence of municipal bonds is researched and their role in filling of the local budget for usage borrowed funds for financing of territorial units investment projects is determined.

Keywords

local budget, investment potential, development budget, municipal bond, revenue bond, general obligation bonds, correlation and regression analysis.

Suggested Citation

Municipal bonds as a tool for the formation of the budgets investment potential of local communities// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №2 (34). Art. #3402. Date issued: 17.04.2013. Available at: https://eee-region.ru/article/3402/

В процессе построения страны с высоким уровнем развития экономики и демократизации общества одной из главных задач государственной региональной политики является обеспечение способности территориальных общин и органов местного самоуправления в пределах, определенных законодательством, самостоятельно и ответственно решать вопросы социально-экономического развития, создания эффективных механизмов обеспечения их активного участия в государственном управлении. Обеспечение такой способности возможно прежде всего на базе формирования финансовой возможности местных органов исполнительной власти и органов местного самоуправления участвовать в реализации общественно важных и экономически выгодных инвестиционных проектов. Поставленная задача может быть выполнена именно через механизм формирования инвестиционного потенциала местных бюджетов за счет его поддержки эмиссией муниципальных облигаций.

Постановка проблемы

Многие зарубежные ученые исследовали проблемы формирования и использования местных бюджетов. Среди них следует выделить работы С. Ю. Витте, И. Х. Озерова, М. И. Боголепова, Ф. А. Мешкова, М. И. Фридмана и другие. Значительный вклад в разработку проблематики использования ресурсов бюджетов местных общин также сделали украинские ученые: М. И. Туган-Барановский, И. Янжул, М. Х. Бунге, М. М. Алексеенко, С. И. Юрий, В. М . Федосов, И. Мирникова, М. П. Яснопольский и другие. В то же время вопрос наполнения местного бюджета за счет выпуска муниципальных облигаций с дальнейшим использованием этих средств для финансирования инвестиционных потребностей региона стала объектом исследований лишь небольшого круга отечественных ученых ([5], [6], [12]). Если же к этому добавить тот факт, что в Украине бюджеты местных общин в значительной степени зависят не от дотаций государственного бюджета, а от местных заимствований, актуальность темы данного исследования очевидна.

Таким образом, целью написания данной статьи является исследование роли муниципальных облигаций в наполнении местных бюджетов для использования заимствованных таким образом средств для финансирования инвестиционных проектов региона. Достижение поставленной цели требует решения ряда задач, в частности раскрытие сущности инвестиционного потенциала местного бюджета, характеристика муниципальных облигаций и изучение роли данного вида ценных бумаг в формировании инвестиционных ресурсов в составе бюджета местных общин в Украине.

Местные бюджеты и их инвестиционный потенциал

В украинском законодательстве определено, что местные бюджеты — это бюджет Автономной Республики Крым, областные, районные бюджеты и бюджеты местного самоуправления (бюджеты территориальных общин сел, их объединений, поселков, городов, районов в городах) [2]. Если же обратиться к экономической сущности данного понятия, то под местными бюджетам следует понимать фонды финансовых ресурсов, предназначенных для реализации задач и функций, возлагаемых на органы самоуправления. Они выражают экономические отношения к формированию, распределению и использованию фонда финансовых ресурсов, находящихся в распоряжении местных органов власти и предназначены для социально-экономического развития региона, в котором сформировано благоприятную среду для создания ВВП.

Инвестиционный потенциал местного сообщества следует рассматривать как способность субъекта местной власти реализовать совокупность инвестиционных возможностей по генерированию дополнительных потоков капитала благодаря мобилизации имеющихся ресурсов с целью повышения стоимости объекта инвестирования. В данном контексте речь идет о формировании именно финансовых ресурсов осуществляется через механизм местного бюджета. При этом речь не идет о весь бюджет территориальной единицы, а лишь о его инвестиционную составляющую — так называемый бюджет развития. Средства бюджета развития направляются на реализацию программ социально-экономического развития соответствующей территории, связанных с осуществлением инвестиционной и инновационной деятельности, а также на финансирование субвенций и других расходов, связанных с расширенным воспроизводством.

Согласно Бюджетному кодексу Украины и Закону Украины «О местном самоуправлении в Украине» расходы бюджета развития относятся к расходам специального фонда и могут осуществляться за счет заемных средств, привлекаемых местной общиной от иностранных государств, банков и международных финансовых организаций для реализации инвестиционных программ (проектов) ([2], [9]). Таким образом, мы переходим к муниципальным заимствованиям, в которых одним из ключевых сегментов выступают именно муниципальные облигации.

Муниципальные облигации: сущность, виды и особенности эмиссии в Украине

Под муниципальными облигациями следует понимать облигации, выпущенные городскими, местными органами власти в виде займа под муниципальную собственность [4, c. 606]. В правовом обороте Украины термин «муниципальные облигации» не употребляется. Зато Законом Украины «О ценных бумагах и фондовом рынке» предусмотрено наличие на рынке ценных бумаг облигаций местных займов, к которым относятся облигации внутренних и внешних местных займов [10].

Кроме разделения по признаку рынка первичного размещения (внутренний или международный) в мировой практике муниципальные облигации также различают по способу обеспечения обязательств:

1. Облигация с общей гарантией (General Obligation Bond) — это муниципальная облигация, уплата процентов и основной суммы по которой снабжена общими доходным потенциалом эмитента, как правило налоговыми поступлениями.

2. Облигация под доходы (Revenue Bond) — это муниципальная облигация, доход по которой и стоимость при погашении выплачиваются за счет доходов от инвестиционного проекта, для финансирования которого она была выпущена (например, финансирование строительства стадиона, мостов, больниц и т.д.).

К этим двум основным видам муниципальных облигаций можно добавить также:

— Облигации под конкретный налог, гарантией выполнения обязательств по которым является поступление в местный бюджет определенного вида налога;

— Облигации под залог недвижимости, находящейся в коммунальной собственности.

Решение о размещении облигаций местных займов принимает Верховная Рада Автономной Республики Крым или городской совет в соответствии с требованиями, установленными бюджетным законодательством. Регистрации выпуска облигаций местных займов осуществляет Национальная комиссия по ценным бумагам и фондовому рынку в установленном ею порядке.

Особенности погашения и реализации прав по облигациям местных займов определяются условиями их размещения. Процесс внешних заимствований через механизм выпуска муниципальных облигаций регулирует, прежде всего, Бюджетный кодекс. В частности, статьей 16 предусмотрено, что внешние заимствования могут осуществлять лишь городские советы городов с численностью населения свыше восьмисот тысяч жителей по официальным данным государственной статистики на время принятия решения об осуществлении заимствований [2].

Кроме Бюджетного кодекса главным нормативно-правовым документом, определяющим особенности эмиссии и обращения облигаций внутренних местных займов, выступает «Положение о порядке выпуска облигаций внутренних местных займов». Данное Положение определяет:

• расходы на обслуживание долга местных бюджетов не могут ежегодно превышать 10 процентов расходов от общего фонда соответствующего местного бюджета в течение любого бюджетного периода, когда планируется обслуживание долга;

• эмитент может размещать именные облигации; процентные и дисконтные облигации; обычные (необеспеченные) и обеспечены;

• в случае принятия эмитентом решения об эмиссии облигаций внутренних местных займов, необходимо внести соответствующие изменения в утвержденный местный бюджет и получить в Министерстве финансов Украины заключение о соответствии проекта решения об осуществлении заимствований требованиям, установленным бюджетным законодательством.

Однако с точки зрения объекта нашего исследования, наиболее важным является положение о том, что средства от размещения облигаций, которые получает эмитент, привлекаются к финансированию только бюджета развития соответствующего местного бюджета, а проспект эмиссии облигаций должен обязательно содержать указание на то, с какой целью финансироваться привлеченные средства [8]. Таким образом, на законодательном уровне определено, что эмиссия муниципальных облигаций должна осуществляться исключительно с целью наполнения местных бюджетов средствами, которые в дальнейшем будут направлены на финансирование инвестиционных потребностей территориальной общины.

Оценка роли муниципальных облигаций как инструмента финансирования инвестиций местных общин в Украине

Чтобы выяснить, действительно ли муниципальные облигации играют такую важную роль в формировании инвестиционного потенциала местных бюджетов, следует проанализировать рынок этих финансовых инструментов и его связь с показателями экономического развития страны.

Прежде всего, следует охарактеризовать динамику количества выпусков и объема эмиссии облигаций местных займов в Украине в 2003-2011 годов (см. табл. 1).

Как видим, выделить четкую тенденцию в изменениях суммы выпущенных муниципальных облигаций довольно трудно, поскольку рынок развивается хаотично. Если до 2003 г. не было совершено ни одного выпуска облигаций местных займов, то в 2005 г. их количество возросло до 10, а объем эмиссии вырос в 7,8 раз по сравнению с объемом 2004 г.

Такие позитивные изменения были вызваны, прежде всего, внесением изменений в законодательство Украины в сфере регулирования местных заимствований. В частности, было принято Постановление Кабинета Министров Украины № 207 от 24.02.2003 «Об утверждении Порядка осуществления заимствований в местные бюджеты» и «Положение о порядке выпуска облигаций внутренних местных займов», утвержденную решением ГКЦБФР № 414 от 07.10.2003. Вместе с всеобъемлющим процессом развития фондового рынка, сектор муниципальных облигаций также отметился положительными изменениями по уровню прозрачности и масштабов функционирования.

Таблица 1 — Показатели эмиссии облигаций местных займов в Украине в 2003-2011 гг.*

| Год выпуска |

Сумма эмиссии, млн. грн. |

Количество выпусков |

Доля в общем объеме зарегистрированных выпусков ценных бумаг, % |

Объем |

Доля в общем объеме торгов на рынке ценных бумаг, % |

|

2003 |

150,5 |

2 |

0,64 |

160 |

0,08 |

|

2004 |

45,0 |

2 |

0,10 |

980 |

0,31 |

|

2005 |

350,0 |

10 |

0,56 |

2230 |

0,55 |

|

2006 |

83,5 |

6 |

0,1 |

2850 |

0,38 |

|

2007 |

156,3 |

8 |

0,12 |

4310 |

0,57 |

|

2008 |

974,0 |

15 |

0,63 |

2200 |

0,25 |

|

2009 |

370,0 |

3 |

0,23 |

660 |

0,06 |

|

2010 |

0,0 |

0 |

0,00 |

500 |

0,03 |

|

2011 |

584,5 |

8 |

0,28 |

1670 |

0,08 |

* Источник: [11]

Самым крупным объем эмиссии облигаций местных займов был в 2008 г., произошло на фоне всеобъемлющего наращивания субъектами хозяйствования внешних и внутренних заимствований. Однако уже в 2009 г. этот показатель уменьшился в 2,6 раза, достигнув нулевой отметки в 2010 г., что было следствием развертывания экономического кризиса.

Сегодняшний этап развития рынка муниципальных облигаций можно охарактеризовать как постепенное возрождение. В 2011 г. была осуществлена эмиссия облигаций местных займов на сумму 584,5 млн. грн. А по состоянию на 18.10.2012 Министерством финансов Украины в текущем году было согласовано выпуск облигаций внутренних местных займов на общую сумму 3775 млн. грн. [7].

Активность на рынке муниципальных облигаций в течение последних лет была связана с участием ряда городов в подготовке к Евро-2012. Привлеченные таким образом в местные бюджеты средства направлялись на финансирование инфраструктурных проектов и реконструкцию объектов коммунальной собственности. Однако трудно сказать, насколько эффективными были такие инвестиции. Кроме того, объемы торгов муниципальными облигациями на рынке ценных бумаг и их доля демонстрировали тенденцию к уменьшению (см. табл. 1).

Без ответа пока остается вопрос об эффективности отечественных муниципальных облигаций как инструмента формирования инвестиционного потенциала местных бюджетов. Для этого предлагаем изучить на основе корреляционно-регрессионного анализа, каким образом взаимосвязаны параметры эмиссии облигаций местных займов с показателями экономического развития.

Если взглянуть на место местных бюджетов в структуре источников финансирования инвестиций в основные средства, то увидим, что их доля уже в течение длительного периода является незначительной, колеблясь от 2,7% до 4,7%. В составе средств местных бюджетов, идущих на финансирование инвестиционных потребностей, привлеченные от эмиссии муниципальных облигаций ресурсы имеют незначительный удельный вес (максимально — 9,6% в 2008 г.) (см. табл. 2).

Таблица 2 — Показатели участия муниципальных облигаций и средств местных бюджетов в финансировании инвестиций в Украине 2003-2011 гг.*

| Год |

Сумма эмиссии облигаций местных займов, млн. грн. |

Сумма средств местных бюджетов для финансирования инвестиций в основной капитал, млн. грн. |

Доля объема эмиссии облигаций местных займов в средствах местных бюджетов для финансирования инвестиций в основной капитал, % |

Сумма инвестиций в основной капитал, млн. грн. |

Доля средств местных бюджетов в финансировании инвестиций в основной капитал, % |

|

2003 |

150,5 |

2095 |

7,2 |

51011 |

4,1 |

|

2004 |

45,0 |

3544 |

1,3 |

75714 |

4,7 |

|

2005 |

350,0 |

3915 |

8,9 |

93096 |

4,2 |

|

2006 |

83,5 |

5446 |

1,5 |

125254 |

4,.3 |

|

2007 |

156,3 |

7324 |

2,1 |

188486 |

3,9 |

|

2008 |

974,0 |

9918 |

9,8 |

233081 |

4,2 |

|

2009 |

370,0 |

4161 |

8,9 |

151777 |

2,7 |

|

2010** |

0,0 |

4357 |

0 |

150667 |

2,9 |

|

2011** |

584,5 |

6111 |

9,6 |

209130 |

2,9 |

* Источник: [10], [3].

** Без НДС.

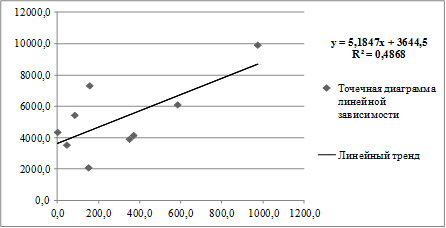

Подтверждением того, что роль облигаций местных займов в формировании инвестиционного потенциала территорий незначительная, является построенная модель линейной зависимости между объемом эмиссии этих ценных бумаг и средствами местных бюджетов, предназначенных для финансирования инвестиций в основной капитал (см. рис. 1).

Рис. 1. Корреляционная модель зависимости объема средств местных бюджетов для финансирования инвестиций в основной капитал от суммы эмиссии облигаций местных займов*

* Составлено авторами

Положительный множитель возле х в уравнении свидетельствует о прямой зависимости объема средств местных бюджетов на финансирование инвестиций в основной капитал (y) от суммы эмиссии облигаций местных займов (х). Однако сила этой связи незначительна, поскольку коэффициент детерминации R2 меньше 0,5.

В то же время анализ влияния объема средств местных бюджетов, предназначенных для финансирования инвестиционных потребностей (х), на объем инвестиций в основной капитал в целом по Украине (у) показал, что он является весомым (рис. 2).

Рис. 2. Корреляционная модель зависимости объема инвестиций в основной капитал от суммы средств местных бюджетов для финансирования инвестиций в основной капитал*

* Составлено авторами

Положительный множитель возле независимой переменной говорит о наличии прямой зависимости между указанными показателями, а высокое значение коэффициента детерминации R2 = 0,7898 указывает на то, что данная корреляционная модель характеризуется прочными связями между выбранными параметрами.

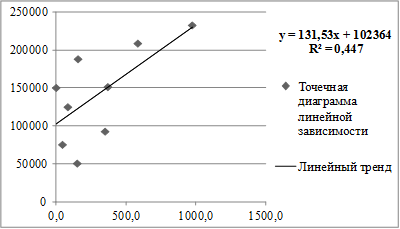

Таким образом, возникает ситуация, при которой бюджетные средства местных общин в значительной мере влияют на объемы капитальных инвестиций в стране и способствуют развитию экономики, прежде всего в сфере наращивания инфраструктурного и социального потенциала. Однако муниципальные облигации, главной целью эмиссии которых является именно обеспечение потребности местных бюджетов в инвестиционных ресурсах, полноценно не выполняют возложенной на них функции. Доказательством этого является построенная корреляционная модель, в которой связь между объемом осуществленных в основной капитал инвестиций (у) и суммой эмиссии облигаций местных займов (х) практически отсутствует (рис. 3).

Рис. 3. Корреляционная модель зависимости объема инвестиций в основной капитал от суммы эмиссии облигаций местных займов*

* Составлено авторами

Хотя между параметрами представленной выше модели существует прямая зависимость, сила этой связи невелика (R2 = 0,477 < 0,5). И есть основания говорить, что муниципальные облигации практически не влияют на формирование инвестиционного потенциала как в рамках отдельной местности, так и в пределах всей Украины.

Факторы, препятствующие развитию рынка муниципальных облигаций в Украине, и необходимость их устранения

Описанная ситуация является следствием пребывания Украины под влиянием ряда негативных факторов:

- наличие в Украине постоянной потребности постепенного сокращения государственного долга, в том числе задолженности местных органов власти;

- направление местных бюджетов на обеспечение текущих расходов с финансированием инвестиционных расходов по остаточному принципу;

- сохранение ориентира на получение дотаций из государственного бюджета и от местных налогов и сборов как основных источников наполнения бюджетов местных общин;

- низкий уровень развития сегмента муниципальных облигаций в пределах медленно растущего количественно и качественно отечественного фондового рынка;

- нормативно и ресурсно-ограниченные возможности органов местной власти в выходе на рынок внутренних и внешних заимствований;

- сокращение спроса на муниципальные ценные бумаги в связи с ухудшением ликвидности финансовых посредников и недоверие населения к финансовым учреждениям.

- рост риска несвоевременного возврата и уплаты платежей по долговым обязательствам;

- низкий уровень качества финансового менеджмента на уровне местного управления;

- несоответствующий уровень подготовки работников соответствующих структурных подразделений органов местного самоуправления по организации процесса выпуска ценных бумаг;

- отсутствие механизма защиты прав кредиторов по контролю за целевым использованием заемных средств;

- существование проблемы отбора для реализации эффективных и социально значимых инвестиционных проектов;

- наличие неэффективной системы мониторинга реализации инвестиционных проектов и оценки величины кредитных рисков по ним;

- отсутствие прозрачности информации о деятельности эмитентов.

Несмотря факторы, сдерживающие продвижение сегмента муниципальных облигаций, последние являются мощным инструментом формирования инвестиционных ресурсов в пределах местного бюджета развития.

Примером успешного использования муниципальных облигаций для финансирования инвестиционных проектов регионов есть опыт США. Здесь действуют налоговые льготы и упрощенный порядок эмиссии облигаций под будущие доходы от реализации инвестиций. Средства, привлеченные от эмиссии муниципальных облигаций, власти штатов направляет, главным образом, на обеспечение реализации инфраструктурных и социально важных проектов.

Анализируя статистические данные по торгам муниципальными ценными бумагами США, можем видеть, что динамика объема торговли муниципальными облигациями из года в год колеблется в разных направлениях (см. табл. 3).

Таблица 3 — Структура сделок по муниципальным бумагам США*

| Название |

Период |

|||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

Облигации с общей гарантией |

||||||

|

Сумма, млн. дол. США |

894899 |

993515 |

950757 |

756960 |

748160 |

703913 |

|

Доля, % |

14,7 |

14,9 |

17,2 |

20,0 |

20,0 |

21,5 |

|

Облигации под доходы |

||||||

|

Сумма, млн. дол. США |

4548557 |

5082029 |

3875546 |

2392348 |

2496929 |

2160904 |

|

Доля, % |

74,8 |

76,0 |

70,3 |

63,1 |

66,6 |

65,9 |

|

Облигации с двойным обеспечением |

||||||

|

Сумма, млн. дол. США |

155635 |

132870 |

134969 |

90040 |

77455 |

71374 |

|

Доля, % |

2,6 |

2,0 |

2,4 |

2,4 |

2,1 |

2,2 |

|

Другие |

||||||

|

Сумма, млн. дол. США |

482002 |

476714 |

553148 |

551922 |

427186 |

342489 |

|

Доля, % |

7,9 |

7,1 |

10,0 |

14,6 |

11,4 |

10,4 |

|

Всего, |

6081093 |

6685128 |

5514420 |

3791270 |

3749730 |

3278680 |

* Составлено за источником: [1].

Всемирный финансовый кризис обусловил спад на рынке муниципальных ценных бумаг США, однако 2010 год стал переломным и отметился ростом данного сектора. Кроме того, структура рынка муниципальных ценных бумаг демонстрирует значительное преимущество именно облигаций под доходы, которые благодаря своему целевому характера, налоговым скидкам и подкреплением в виде поступлений от инвестиционных проектов приобрели такую популярность.

В связи с вышеизложенным дальнейшее развитие рынка муниципальных облигаций как потенциально сильного инструмента формирования инвестиционных ресурсов местных общин необходимо в составе реализации стратегии социально-экономического развития Украины. Данное утверждение обосновано следующими соображениями:

- заимствования местных органов власти выступают главным источником финансирования неотложных общественных потребностей, в частности, развитие систем электроснабжения, водоснабжения и канализации, строительства жилья, развития транспортных сетей, строительства объектов образования, здравоохранения и т.п.;

- эмиссия муниципальных облигаций имеет значительные преимущества для местных органов власти: низкая стоимость по сравнению с кредитами, отсутствие обязательного условия о предоставлении залога, формирование положительного кредитного рейтинга в случае успешного погашения облигаций и повышения уровня доверия населения к местным органам власти в связи с реализацией общественно важных проектов;

- благодаря высокому уровню ликвидности и надежности относительно ценных бумаг субъектов хозяйствования частной формы собственности муниципальные облигации выступают одним из средств диверсификации долговых обязательств государства и портфеля ценных бумаг инвесторов;

- местные общины могут благодаря эмиссии муниципальных облигаций выходить на рынки внешних заимствований, уменьшая зависимость местных бюджетов от государственного и аккумулируя финансовые ресурсы на более выгодных условиях.

Выводы

Итак, эмиссия муниципальных облигаций выступает необходимой составляющей бюджетного процесса местных общин и потенциально эффективным инструментом привлечения формирования ссудного инвестиционного капитала. Проведенное исследование показало, что в Украине, к сожалению, облигации местных заем не выполняют в полном объеме функции привлечения финансовых ресурсов для дальнейшего участия местных органов власти в реализации инвестиционных проектов. В то же время неоспоримым является тот факт, что именно на местные общины ложится большая часть обязательств по социально-экономическому развитию подотчетных им территорий.

Дальнейшая перспектива повышения роли муниципальных облигаций в создании инвестиционного потенциала местных общин зависит от осуществления ряда мероприятий. Прежде с всего, острой является необходимость в уменьшении зависимости местного бюджета от государственного и упрощении процедуры эмиссии облигаций местных займов с расширением полномочий местных органов власти в принятии решений об осуществлении внутренние с и внешних заимствований. Также существует необходимость в повышении уровня информационной прозрачности и доверия инвесторов к сегменту муниципальных облигаций. В связи с этим нужно предусмотреть строгую привязку выпуска облигаций местных займов до конкретного инвестиционного проекта, доходы по которым выступать главным источником погашения обязательств (а не часть местного бюджета, сформированная за счет налогов).

Библиографический список:

- The Municipal Securities Rulemaking Board MSRB Fact Book 2009-2011 / [Электронный ресурс]. – Режим доступа: http://www.msrb.org/ Market-Disclosures-and-Data/Market-Statistics/MSRB-Fact-Book.aspx

- Бюджетный кодекс Украины: Закон Украины № 2456-VI от 08.07.2010.

- Государственный комитет статистики Украины /[Электронный ресурс]. – Режим доступа: http://www.ukrstat.gov.ua

- Экономическая энциклопедия: В трех томах. Т. 3 / Редкол.: С.В. Мочерный (отв. ред.) и др. – К.: Издательский центр «Академия», 2002. – 952 с.

- Кулешир В. В. Финансовый инструменты формирования местных бюджетов развития в Украине // Финансово-кредитный механизм активизации инвестиционного процесса: cб. тезисов 2 Междунар. науч.-практ. конф., 3 ноября 2011 г. / М-во образования и науки, молодежи и спорта Украины, ГВУЗ «Киевский нац. экон. ун-т им. Вадима Гетьмана». — К.: КНЭУ, 2011. — С. 283-285

- Кутидзе Л. С., Синявськая Е. А. Муниципальные облигации как источник финансовых ресурсов для обеспечения регионального развития // Вестник Днепропетровской государственной финансовой академии: науч.-теорет. журнал / М-во финансов Украины; [глав. ред. Н.И. Редина]. — Днепропетровск: Днепропетр. гос. фин. акад., 2007. — № 2(18): Экономические науки. – С. 81-85.

- Министерство финансов Украины [Электронный ресурс]. – Режим доступа: http://www.minfin.gov.ua

- Об утверждении Положения о порядке выпуска облигаций внутренних местных займов: утверждено Решением Государственной комиссии по ценным бумагам и фондовому рынку № 414 от 07.10.2003.

- О местном самоуправлении в Украине: Закон Украины № 280/97-ВР от 21.05.1997.

- О ценных бумагах и фондовом рынке: Закон Украины № 3480-IV от 23.02.2006.

- Годовой отчет Национальной комиссии по ценным бумагам и фондовому рынку (2003-2011 годы) [Электронный ресурс]. – Режим доступа: http://www.nssmc.gov.ua

- Телятников В. М. Инвестиционная привлекательность облигаций местных органов власти // Финансово-кредитный механизм активизации инвестиционного процесса: материалы Междунар. науч.-практ. конф., 22 апреля 2010 р. / М-во образования и науки Украины, ГВУЗ «Киевский нац. экон. ун-т им. Вадима Гетьмана». — К.: КНЭУ, 2010. — С. 446-448

References:

- The Municipal Securities Rulemaking Board MSRB Fact Book 2009-2011. URL: http://www.msrb.org/ Market-Disclosures-and-Data/Market-Statistics/MSRB-Fact-Book.aspx

- The Budget Code of Ukraine: The Law of Ukraine № 2456-VI, 08.07.2010 [Biudzhetnyi kodeks Ukrainy: Zakon Ukrainy № 2456-VI ot 08.07.2010].

- The State Statistics Committee of Ukraine [Gosudarstvennyi komitet statistiki Ukrainy]. Mode of access: http://www.ukrstat.gov.ua

- Economic Encyclopedia: In three volumes. V. 3 [Ekonomicheskaia entciklopediia: V trekh tomakh]. Editorial Board: S.V. Mocherny (Ed..), Etc. — К.: Publishing Center «Academy», 2002. — 952 p.

- Kuleshir V. V. Financial instruments of local budget development in Ukraine [Finansovyi instrumenty formirovaniia mestnykh biudzhetov razvitiia v Ukraine]. The financial and credit mechanism investment processes: collection of abstracts 2 Int. Scientific-practical Сonf., Nov. 3, 2011. Min. of Education and Science, Youth and Sports of Ukraine, SU «Kyiv National Economic University named after Vadym Hetman». K.: KNEU, 2011. pp. 283-285.

- Kutidze L.S., Sinyavskaya E.A. Municipal bonds as a source of financial funds for regional development [Kutidze L. S., Siniavskaia E. A. Munitcipalnye obligatcii kak istochnik finansovykh resursov dlia obespecheniia regionalnogo razvitiia]. Bulletin of Dnepropetrovsk State Financial Academy: Scientific-theor. Magazine. Min. of Finance of Ukraine, [chapters. ed. N.I. Redin]. Dnepropetrovsk: Dnepropetrovsk. State. Fin. Acad., 2007. № 2 (18): Economic Science. P. 81-85.

- Ministry of Finance (Ukraine) [Ministerstvo finansov Ukrainy]. Mode of access: http://www.minfin.gov.ua

- On approval of the Regulation on the internal bonds of local loans: Approved by the State Commission on Securities and Stock Market № 414, 07.10.2003 [Ob utverzhdenii Polozheniia o poriadke vypuska obligatcii vnutrennikh mestnykh zaimov: utverzhdeno Resheniem Gosudarstvennoi komissii po tcennym bumagam i fondovomu rynku № 414 ot 07.10.2003].

- On local government in Ukraine: The Law of Ukraine № 280/97-ВР, 21.05.1997 [O mestnom samoupravlenii v Ukraine: Zakon Ukrainy № 280/97-VR ot 21.05.1997].

- On Securities and the Stock Market: The Law of Ukraine № 3480-IV, 23.02.2006 [O tcennykh bumagakh i fondovom rynke: Zakon Ukrainy № 3480-IV ot 23.02.2006.].

- Annual Report of the National Commission on Securities and Stock Market (2003-2011 years) [Godovoi otchet Natcionalnoi komissii po tcennym bumagam i fondovomu rynku (2003-2011 gody)]. Mode of access: http://www.nssmc.gov.ua

- Teliatnikov V. M. Investment attractiveness of bonds of local authorities [Investitcionnaia privlekatelnost obligatcii mestnykh organov vlasti]. The financial and credit mechanism investment processes: Intern. Scientific-practical Conf., April 22, 2010. Min. of Education and Science of Ukraine, SU «Kyiv National Economic University named after Vadym Hetman». K.: KNEU, 2010. pp.446-448.