Влияние перехода к политике таргетирования инфляции на регионы России

The impact of the transition to inflation targeting policy on Russian regions

Авторы

Аннотация

В статье анализируется влияние перехода Центрального Банка к политике инфляционного таргетирования на регионы Российской Федерации. Для оценки данного перехода используются данные индекса потребительских цен регионов России за период с 2010 г. по 2019 г. В качестве основного эконометрического аппарата в работе используется динамическая панельная регрессия и оценки Ареллано–Бонда. Согласно полученным результатам переход к политике таргетирования инфляции снижает индекс потребительских цен и его волатильность в регионах России.

Ключевые слова

инфляционное таргетирование, индекс потребительских цен, региональная инфляция, волатильность инфляции, панельная регрессия, обобщенный метод моментов.

Финансирование

Статья подготовлена по плану НИР ИЭОПП СО РАН, проект «Региональное и муниципальное стратегическое планирование и управление в контексте модернизации государственной региональной политики и развития цифровой экономики» № 121040100283-2

Рекомендуемая ссылка

Влияние перехода к политике таргетирования инфляции на регионы России// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (76). Номер статьи: 7630. Дата публикации: 07.12.2023. Режим доступа: https://eee-region.ru/article/7630/

DOI: 10.24412/1999-2645-2023-476-30

Authors

Abstract

The article analyses the impact of the Central Bank's transition to the inflation targeting policy on the regions of the Russian Federation. To assess this transition, the data on consumer price index of Russian regions for the period from 2010 to 2019 are used. The paper uses dynamic panel regression and Arellano-Bond estimates as the main econometric apparatus. According to the results obtained, the transition to the inflation targeting policy reduces the consumer price index and its volatility in the Russian regions.

Keywords

inflation targeting, consumer price index, regional inflation, inflation volatility, panel regression, generalized method of moments.

Project finance

The article was prepared according to the research plan of the IEIE SB RAS, project “Regional and municipal strategic planning and management in the context of modernization of state regional policy and development of the digital economy” No. 121040100283-2

Suggested Citation

The impact of the transition to inflation targeting policy on Russian regions// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (76). Art. #7630. Date issued: 07.12.2023. Available at: https://eee-region.ru/article/7630/

DOI: 10.24412/1999-2645-2023-476-30

Введение

Начиная с 2015 года, Банк России принимает решения по денежно-кредитной политике в рамках инфляционного таргетирования. Основным инструментом, используемым Банком России для контроля инфляции, является ключевая ставка. Она влияет на уровень процентных ставок на денежном рынке, которые затем передаются в ставки по кредитам и депозитам. В свою очередь, учитывая эти изменения, домохозяйства и компании принимают собственные решения относительно своего потребления, сбережений и инвестиций (Рисунок 1).

Рисунок 1 – Описание процентного канала трансмиссионного механизма ДКП

Источник: составлено авторами на основе статьи Могилат (2017) [1]

Это означает, что изменение ключевой ставки денежно-кредитной политики оказывает влияние на общий спрос и его компоненты, а также на изменение уровня цен. Поэтому, перед принятием решения о изменении ключевой ставки, Банк России проводит анализ состояния всей экономики.

Переход к таргетированию инфляции является существенной темой изучения в современной научной литературе, посвященной денежно-кредитной политике. Исследование Bernanke et al [2] основано на анализе международного опыта в области таргетирования инфляции и имеет важное значение для понимания эффективности данной политики. В первую очередь, в исследовании было обнаружено, что таргетирование инфляции является эффективным инструментом денежно-кредитной политики, который способствует достижению и поддержанию целевой инфляции.

Проанализированный международный опыт показывает, что страны, применяющие таргетирование инфляции, обычно имеют более низкие уровни инфляции и более стабильный экономический рост. А также, данная политика способствуют снижению неопределенности в экономике, приводит к укреплению долгосрочных инвестиций и повышению прозрачности в денежно-кредитной политике.

Несмотря на положительные результаты, исследователи отмечают, что успешная реализация таргетирования инфляции требует постоянного мониторинга и адаптации стратегий к конкретным условиям каждой страны. Это подчеркивает необходимость тщательного рассмотрения особенностей каждой экономики и правильного выбора инструментов денежно-кредитной политики.

В работе Ball L.M., Sheridan N. [3] оценивается влияние перехода к инфляционному таргетированию на различные макроэкономические показатели, такие как уровень инфляции и её волатильность, уровень выпуска и процентные ставки, на основе данных по странам ОЭСР. Исследование не подтвердило гипотезу о значимом улучшении динамики макроэкономических показателей после перехода к инфляционному таргетированию. Однако также не было обнаружено подтверждений отрицательного влияния инфляционного таргетирования на экономику.

В исследовании, проведенном Brito R. & Bystedt В. [4], был проанализирован период с 1994 по 2005 годы в 13 странах Латинской Америки, из которых 5 стран перешли к политике инфляционного таргетирования. Результаты исследования показали, что переход к инфляционному таргетированию способствовал значительному снижению уровня инфляции и ее волатильности. Кроме того, авторы подтвердили, что режим инфляционного таргетирования оказался достаточно эффективным в латиноамериканских странах, несмотря на слабые начальные институциональные условия. Однако, некоторые ограничения инфляционного таргетирования также были выявлены. Например, отсутствие консенсуса среди экономистов относительно оптимального уровня инфляции и возможности сбоев в передаче монетарной политики.

В своем последующем исследовании Brito R.D., Bystedt B. [5] оценивают влияние перехода к инфляционному таргетированию на инфляцию, выпуск и их волатильность. В качестве основного метода авторы используют методы инструментальных оценок, представленные в Arellano M., Bond S. [6] Arellano M., Bover O. [7] и Blundell R., Bond S. [8] Авторы приходят к выводу, что введение инфляционного таргетирования приводит не только к снижению уровня инфляции, но и к уменьшению темпов роста выпуска. Зубарев А. и Трунин П. в своей работе [9] подтверждают замедление динамики потребительских цен и снижение волатильности инфляции и опровергают устойчивое негативное воздействие на выпуск как в развитых так и в развивающихся странах.

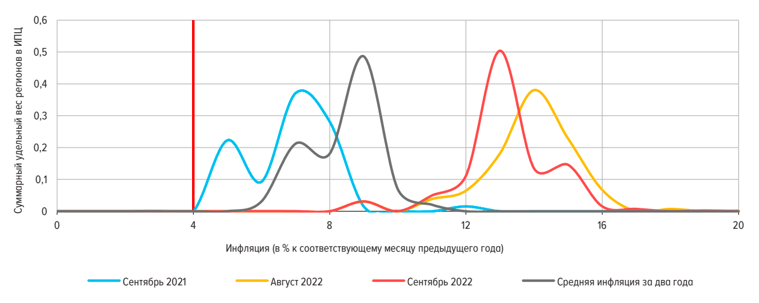

Российской экономике свойственна высокая региональная неоднородность потребительских цен и темпов их прироста. В сентябре 2022 г. уровень годовой инфляции в регионах изменялся от 6,3 в Чукотском автономном округе до 19,7% в Республике Ингушетия (рисунок 2).

Рисунок 2 – Распределение регионов по уровням годовой инфляции

Источник: Банк России, 2022 (Динамика потребительских цен. Банк России. Информационно-аналитический комментарий. № 9 (81) сентябрь 2022 года.). С. 11

Показатель инфляции в России представляет собой средневзвешенное значение региональных темпов роста цен, поэтому при достижении таргета по инфляции по стране в некоторых регионах темп роста цен будет выше, а в некоторых – ниже. После перехода Банка России в 2015 г. к политике инфляционного таргетирования, которая предполагает поддержание стабильно уровня инфляции около 4% по всей стране, возрос интерес к исследованию гетерогенности региональной инфляции, а также ее устойчивым уровням в регионах (см. работы Жемков М. (2019) [10], Семитуркин О. и др. (2021) [11]).

Поскольку влияние перехода к политике таргетирования инфляции на инфляцию и её волатильность по странам уже изучен, в своей работе мы хотим проверить гипотезу об уменьшении уровня инфляции и её волатильности на данных регионов Российской Федерации.

Данные и модель

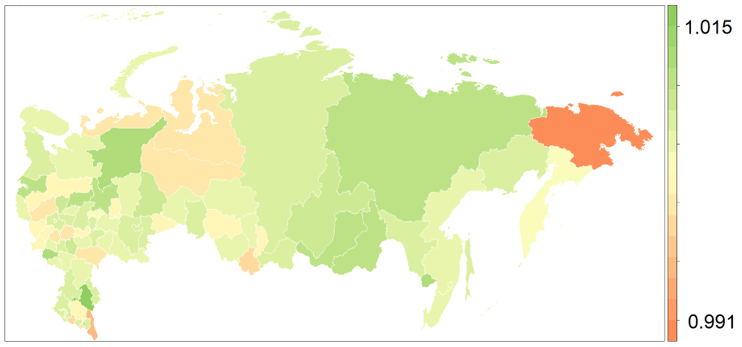

Для построения модели использовались данные Росстата (Федеральная служба государственной статистики https://rosstat.gov.ru/) по квартальной инфляции 79 регионов Российской Федерации в период с первого квартала 2010 г. по второй квартал 2019 г. На рисунке 3 продемонстрирована неоднородность индекса потребительских цен по рассматриваемым в данной статье регионам России во втором квартале 2019 г.

Рисунок 3 – Индекс потребительских цен в рассматриваемых регионах России за второй квартал 2019 г.

Источник: построено авторами на основе данных Росстат

Для учета перехода к политике таргетирования инфляции использовалась фиктивная переменная, равная нулю в период 2010 – 2015 гг. и единице в период 2015 – 2019 гг.

В качестве основной модели для оценки влияния перехода к политике таргетирования инфляции на индекс потребительских цен и его волатильность в регионах России была выбрана динамическая панельная регрессия. Для учета эндогенности, вызванной лагом зависимой переменной, мы использовали методы инструментальных переменных, описанные в работе Arellano M. & Bond S. (1991) [6]. В отличие от модели статической панельной регрессии, динамическая модель также содержит лаги зависимой переменной в качестве регрессоров (1):

![]() (1)

(1)

Где ![]() – зависимая переменная i-го региона в период времени t.

– зависимая переменная i-го региона в период времени t. ![]() – изменяющаяся во времени матрица регрессора,

– изменяющаяся во времени матрица регрессора, ![]() – индивидуальные эффекты,

– индивидуальные эффекты, ![]() – фиктивная переменная перехода к политике инфляционного таргетирования,

– фиктивная переменная перехода к политике инфляционного таргетирования, ![]() – ошибки.

– ошибки.

Перейдя к первым разностям можно избавиться от индивидуальных эффектов (2):

![]() (2)

(2)

Или в матричной форме (3):

![]() (3)

(3)

Для получения оценок параметров можно воспользоваться формулой эффективного обобщенного метода оценки моментов (Efficient Generalized Method of Moments Estimator, EGMM):

![]() (4)

(4)

Где ![]() – инструментальная матрица для

– инструментальная матрица для ![]() .

.

Матрицу ![]() можно посчитать по дисперсии ошибки для одношаговой оценки Ареллано-Бонда или использовать остатки одношаговой оценки Ареллано-Бода для двух шаговой оценки, которая является состоятельной и асимптотически эффективной при наличии гетероскедастичности.

можно посчитать по дисперсии ошибки для одношаговой оценки Ареллано-Бонда или использовать остатки одношаговой оценки Ареллано-Бода для двух шаговой оценки, которая является состоятельной и асимптотически эффективной при наличии гетероскедастичности.

Для получения оценок моделей в своей работе мы использовали пакет plm для языка R (plm package for R https://cran.r-project.org/web/packages/plm/index.html).

Результаты

В таблице 1 представлены результаты оценки модели динамической панельной регрессии с использованием индекса потребительских цен регионов России и фиктивной переменной перехода к политике таргетирования инфляции.

Таблица 1 – Результаты оценки модели темпа роста цен в регионах РФ

| Переменные | GMM |

| lag((cpi), 1) | 0.2489*** |

| (0.0055) | |

| it_dummy | -0.0051*** |

| (0.0001) | |

| Наблюдений | 3002 |

| Число групп | 79 |

| AR(1) p-value | 8.6939e-14 |

| AR(2) p-value | 0.1532 |

| Тест Вальда, p-value | 2.22e-16 |

Примечание: в скобках предоставлены стандартные ошибки,

*** p-value < 0.001, ** p-value < 0.01, * p-value < 0.05

Источник: расчеты авторов

Коэффициент при фиктивной переменной отрицательный и статистически значимый (p-value < 0.001), что означает снижение уровня инфляции по регионам России от перехода к политике таргетирования инфляции.

Для расчета волатильности мы использовали оценки стандартного отклонения в скользящем окне за 3 года (12 кварталов) за период 2010 – 2014 гг. и за 2015 – 2019 гг. Полученные оценки модели панельной регрессии по волатильности инфляции представлены в таблице 2.

Таблица 2 – Результаты оценки модели волатильности инфляции в регионах РФ

| Переменные | GMM |

| lag((cpi), 1) | 0.5148*** |

| (0.0111) | |

| it_dummy | -0.0008*** |

| (0.00004) | |

| Наблюдений | 1264 |

| Число групп | 79 |

| AR(1) p-value | 2.5974e-10 |

| AR(2) p-value | 0.0140 |

| Тест Вальда, p-value | 2.22e-16 |

Примечание: в скобках предоставлены стандартные ошибки,

*** p-value < 0.001, ** p- value < 0.01, * p-value < 0.05

Источник: расчеты авторов

Коэффициент при фиктивной переменной IT_dummy отрицательный и статистически значимый (p-value < 0.001), что означает снижение волатильности региональных индексов потребительских цен от перехода к политике таргетирования инфляции.

В дополнение мы оценили волатильность инфляции как среднее стандартное отклонение индекса потребительских цен по регионам за два периода: с первого квартала 2010 г. по второй квартал 2014 г. и с третьего квартала 2015 г по второй квартал 2019 г. И получили, что средняя волатильность уменьшилась с 0.01 до 0.008, что подтверждает гипотезу о том, что переход к таргетированию инфляции снизил также и волатильность индекса потребительских цен в регионах России.

Заключение

С использованием модели динамической панельной регрессии и оценок эффективного обобщенного метода моментов на данных по индексам потребительских цен по 79 регионам Российской Федерации за период с первого квартала 2010 г. по второй квартал 2019 г. было показано, что переход к политике таргетирования инфляции снизил индекс потребительских цен и его волатильность в регионах Российской Федерации.

Таким образом, реализация политики таргетирования инфляции позволяет экономике устойчиво справляться с внешними шоками и успешно достигать обозначенные цели монетарной политики.

Список литературы

- Могилат, А. Н. Обзор основных каналов трансмиссионного механизма денежно-кредитной политики и инструментов их анализа в Банке России // Деньги и кредит. – 2017. – № 9. – С. 3–9. URL: https://rjmf.econs.online/upload/iblock/8d4/mogilat_09_17.pdf

- Bernanke, B.S., Launbach, T., Mishkin, F.S., Posen, A.S. Inflation Targeting: Lessons from the International Experience // Princenton: Princenton University Press, 1999. 392 p.

- Ball, L.M., Sheridan, N. Does inflation targeting matter? // University of Chicago Press, 2004. 249–282 pp. URL: http://www.nber.org/chapters/c9561.pdf

- Brito, R.D., Bystedt, B. The macroeconomic effects of inflation targeting in Latin-America // Ibmec Sao Paulo Working Papers. 2006. URL: http://www.sbe.org.br/dated/ebe28/pdf/19.pdf

- Brito, R.D., Bystedt, B. Inflation targeting in emerging economies: Panel evidence // Journal of Development Economics. 2010. Vol. 91. № 2. P. 198–210.

- Arellano, M., Bond, S. Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations // The Review of Economic Studies. 1991. Vol. 2. № 58. P. 277–297.

- Arellano, M., Bover, O. Another look at the instrumental variable estimation of error-components models // Journal of econometrics. 1995. Vol. 68. № 1. P. 29–51.

- Blundell, R., Bond, S. Initial conditions and moment restrictions in dynamic panel data models // Journal of econometrics. 1998. Vol. 1. № 87. P. 115–143.

- Зубарев, А.В., Трунин, П.В. Макроэкономический эффект перехода к таргетированию инфляции в развивающихся странах // Финансы и кредит. 25 (2015). с. 41-54.

- Жемков, М.И. Региональные эффекты таргетирования инфляции в России: факторы неоднородности и структурные уровни инфляции. Вопросы экономики. 2019;(9):70-89. https://doi.org/10.32609/0042-8736-2019-9-70-89

- Семитуркин, О.Н., Шевелев, А.А., Квактун, М.И. Анализ факторов гетерогенности и оценка структурных уровней инфляции в регионах России // Вопросы экономики. 2021; (9): 51-68. https://doi.org/10.32609/0042-8736-2021-9-51-68

References

- Mogilat, A.N. Review of the main channels of the transmission mechanism of monetary policy and tools for their analysis in the Bank of Russia [Obzor osnovnykh kanalov transmissionnogo mekhanizma denezhno-kreditnoy politiki i instrumentov ikh analiza v Banke Rossii]// Russian Journal of Money and Finance. – 2017. – № 9. – P. 3–9. (In Russian) URL: https://rjmf.econs.online/upload/iblock/8d4/mogilat_09_17.pdf

- Bernanke, B.S., Launbach, T., Mishkin, F.S., Posen, A.S. Inflation Targeting: Lessons from the International Experience // Princenton: Princenton University Press, 1999. 392 p.

- Ball, L.M., Sheridan, N. Does inflation targeting matter? // University of Chicago Press, 2004. 249–282 pp. URL: http://www.nber.org/chapters/c9561.pdf

- Brito, R.D., Bystedt, B. The macroeconomic effects of inflation targeting in Latin-America // Ibmec Sao Paulo Working Papers. 2006. URL: http://www.sbe.org.br/dated/ebe28/pdf/19.pdf

- Brito, R.D., Bystedt, B. Inflation targeting in emerging economies: Panel evidence // Journal of Development Economics. 2010. Vol. 91. № 2. P. 198–210.

- Arellano, M., Bond, S. Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations // The Review of Economic Studies. 1991. Vol. 2. № 58. P. 277–297.

- Arellano, M., Bover, O. Another look at the instrumental variable estimation of error-components models // Journal of econometrics. 1995. Vol. 68. № 1. P. 29–51.

- Blundell, R., Bond, S. Initial conditions and moment restrictions in dynamic panel data models // Journal of econometrics. 1998. Vol. 1. № 87. P. 115–143.

- Zubarev, A., Trunin, P. Macroeconomic effect of the transition to inflation targeting in developing countries [Makroekonomicheskiy effekt perekhoda k targetirovaniyu inflyatsii v razvivayushchikhsya stranakh]// Finance and Credit. 25 (2015). с. 41-54. (In Russian)

- Zhemkov, M.I. Regional effects of inflation targeting in Russia: Factors of heterogeneity and structural inflation rates [Regional’nyye effekty targetirovaniya inflyatsii v Rossii: faktory neodnorodnosti i strukturnyye urovni inflyatsii]. Voprosy Ekonomiki. 2019;(9):70-89. (In Russian) https://doi.org/10.32609/0042-8736-2019-9-70-89

- Semiturkin, O.N., Shevelev, A.A., Kvaktun, M.I. Analysis of the heterogeneity factors and assessment of the structural levels of inflation in Russian regions [Analiz faktorov geterogennosti i otsenka strukturnykh urovney inflyatsii v regionakh Rossii]. Voprosy Ekonomiki. 2021;(9):51-68. (In Russ.) https://doi.org/10.32609/0042-8736-2021-9-51-68

Еще в рубриках

Регионы России

Финансы регионов