Особенности формирования ресурсной базы российских и иностранных банков в 2022 году

Features of the formation of a resource base of russian and foreign banks in 2022

Авторы

Аннотация

Анализируются источники и особенности формирования ресурсной базы в российских и иностранных банках в 2022 году. В результате исследования сделан вывод, что доля привлеченных ресурсов в общем объеме ресурсной базы превышает 80-90% как у российских, так и у иностранных коммерческих банков. Российские коммерческие банки в 2022 году, благодаря действиям ЦБ РФ, смогли не только восполнить потерю ликвидности, произошедшую в конце февраля-начале марта 2022 года из-за оттока средств с депозитных счетов физических лиц, но и нарастить депозитную базу по сравнению с показателями на 01.01.2022г.. Вместе с тем, иностранные банки, за анализируемый период, показали пусть и невысокую, но отрицательную динамику остатков на депозитных счетах. Выявлено, что ФРС США активно эмитировала денежную массу в обращение для поддержки ликвидности банковской системы, хотя санкции в отношении США не вводились. Следовательно, можно сделать вывод о наличии проблем с ликвидностью и в банковских системах других стран из-за глобализации мировой экономики и банковского сектора, в частности. Косвенно это подтверждается снижением доли собственных средств в общем объёме всей ресурсной базы у Lloyds banking group (крупный розничный банк Великобритании), которая на 01.01.2023 составила всего 5,41%, в то время, как у Сбербанка аналогичный показатель равен 13,71%. Проведенное исследование свидетельствует о том, что банковская система любой страны глубоко взаимосвязана с мировой экономикой, что привело к снижению рентабельности и ликвидности банковского бизнеса в 2022 году как в России, так и за рубежом.

Ключевые слова

Ресурсная база коммерческого банка, банковский сектор РФ, ПАО «Сбербанк», ФРС США, Lloyds banking group, динамика остатков на депозитных счетах.

Рекомендуемая ссылка

Особенности формирования ресурсной базы российских и иностранных банков в 2022 году// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (76). Номер статьи: 7626. Дата публикации: 01.12.2023. Режим доступа: https://eee-region.ru/article/7626/

DOI: 10.24412/1999-2645-2023-476-26

Authors

Abstract

The sources and features of the formation of a resource base of Russian and foreign banks in 2022 are analyzed. As a result of the study, it was concluded that the share of attracted resources in the total resource base exceeds 80-90% of both in Russian and foreign commercial banks. Russian commercial banks in 2022 were able to replenish the loss of liquidity because of the outflow of funds from deposit accounts of individuals in February - March 2022 as a result actions of the Central Bank of the Russian Federation. They were also able to increase the deposit base compared to the indicators on the 01.01.2022. At the same time, foreign banks for the analyzed period showed small negative dynamics the remainders on deposit accounts. It was revealed that the US Federal Reserve actively issued money in circulation to support the liquidity of the banking system but in this time sanctions were not imposed on the United States. Therefore it can be concluded that there are liquidity problems in the banking systems of other countries due to the globalization of the global economy and the banking sector, in particular. This is confirmed indirectly by a decrease in the share of own funds in the total resource base which on 01.01.2023 amounted to only 5.41% at Lloyds banking group (a large UK retail bank), while Sberbank has a similar indicator to 13.71%. The study shows that the banking system of any country is deeply interconnected with the global economy, which led to a decrease in the profitability and liquidity of the banking business in 2022 both in Russia and abroad.

Keywords

Resource base of commercial bank, banking sector of the Russian Federation, Sberbank PJSC, US Federal Reserve, Lloyds banking group, dynamics the remainders on deposit accounts.

Suggested Citation

Features of the formation of a resource base of russian and foreign banks in 2022// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (76). Art. #7626. Date issued: 01.12.2023. Available at: https://eee-region.ru/article/7626/

DOI: 10.24412/1999-2645-2023-476-26

Введение

В рыночной экономике ресурсы коммерческих банков имеют первостепенное значение. Они служат необходимым активным элементом банковской деятельности. Коммерческий банк, с одной стороны, привлекает свободные денежные средства юридических и физических лиц, формируя тем самым свою ресурсную базу, а с другой — размешает ее от своего имени на условиях возвратности, срочности и платности. Ресурсы являются основополагающим фактором деятельности коммерческих банков. Именно структура и качество ресурсной базы определяет возможность банка выполнять свои операции. В конечном итоге, от наличия необходимого количества ресурсов зависит итоговая прибыль банка.

При этом коммерческий банк может осуществлять свои операции только в пределах имеющихся у него ресурсов. Характер этих операций жестко зависит от качественного состава ресурсной базы банка.

Текущая ситуация в мировой политике, участие России, Украины, США, стран ЕС и других стран в войне на Украине, активизация экономических отношений между странами БРИКС внесли свои коррективы в формирование ресурсной базы коммерческих банков как в России, так и в европейской банковской системе. При этом всё более обостряющаяся конкуренция между российскими коммерческими банками за привлекаемые ресурсы, особенно в условиях санкционного давления, заставляет участников банковской системы РФ внедрять в свою деятельность инновационные банковские продукты и услуги. В связи с этим, представляется необходимым проанализировать структуру привлеченных ресурсов зарубежными коммерческими банками. Это позволит внедрить положительный европейский опыт по данному вопросу в деятельность российских коммерческих банков. Всё это обуславливает актуальность выбранной темы исследования.

Целью данного исследования является сравнительный анализ формирования ресурсной базы коммерческого банка в России и за рубежом.

Для достижения поставленной цели необходимо решить ряд задач:

- Изучить российский опыт по формированию ресурсной базы банка;

- Изучить зарубежный опыт по формированию ресурсной базы банка.

- Провести сравнительный анализ показателей российского и зарубежного банковских секторов в части формирования ресурсной базы.

Теоретико-методологической основой исследования послужили научные труды ведущих российских и зарубежных исследователей и ученых, посвященные теории и практике анализа экономического и финансового состояния коммерческого банка, публикации в российских периодических изданиях. В работе применялись общенаучные методы и приемы: анализ и синтез, метод группировки, сравнения, качественные и количественные экспертные оценки, а также финансово-экономический анализ.

Материалы и результаты исследования

1. Российский опыт по формированию ресурсной базы банка

Основным принципом функционирования коммерческого банка является осуществление деятельности в пределах имеющихся у него ресурсов [1, 5, 6]. Специфика деятельности банка состоит в том, что его ресурсы в основном формируются не за счет собственных, а за счет привлеченных средств.

Рассмотрим специфику формирования ресурсной базы банковского сектора Российской Федерации.

Обязательства (пассивы) банковского сектора Российской Федерации включают в себя следующие статьи:

- кредиты от Банка России – кредиты, предоставляемые банкам-резидентам РФ в валюте РФ в целях поддержания и регулирования ликвидности банковской системы.

Банк России предоставляет кредитным организациям следующие виды кредитов:

-

- внутридневные кредиты — кредиты, предоставляемые при кредитовании основного счета кредитной организации, то есть при осуществлении Банком России платежей с указанного счета, несмотря на отсутствие денежных средств;

- кредиты овернайт — кредиты, предоставляемые путем зачисления на основной счет денежных средств в сумме задолженности по внутридневному кредиту, сложившейся по результатам исполнения всех распоряжений (кроме распоряжений о предоставлении кредитов овернайт) по основному счету кредитной организации в завершающем сеансе платежной системы Банка России;

- кредиты, предоставляемые на основании заявлений или на основании заявок;

- ломбардные кредиты – кредиты, кроме кредитов овернайт, предоставляемые под залог ценных бумаг [2].

- средства, привлеченные от других коммерческих банков;

- государственные средства: средства федерального бюджета и средства государственных внебюджетных фондов;

- средства клиентов:

-

- вклады физических лиц;

- депозиты юридических лиц;

- подвижные остатки средств на банковских счетах, которые их владельцы регулярно пополняют и с которых они через банк выполняют свои денежные обязательства перед третьими лицами.

- выпущенные долговые ценные бумаги: векселя, банковские акцепты и облигации. Выпущенные долговые ценные бумаги первоначально отражаются по справедливой стоимости;

- обязательства по производным финансовым инструментам, по которым ожидается уменьшение экономических выгод;

- прочие обязательства:

-

- резервы – оценочные обязательства некредитного характера;

- расчеты кредитной организации по отдельным операциям;

- обязательства по начисленным процентам (с учетом процентов/купонов по выпущенным ценным бумагам);

- отложенное налоговое обязательство.

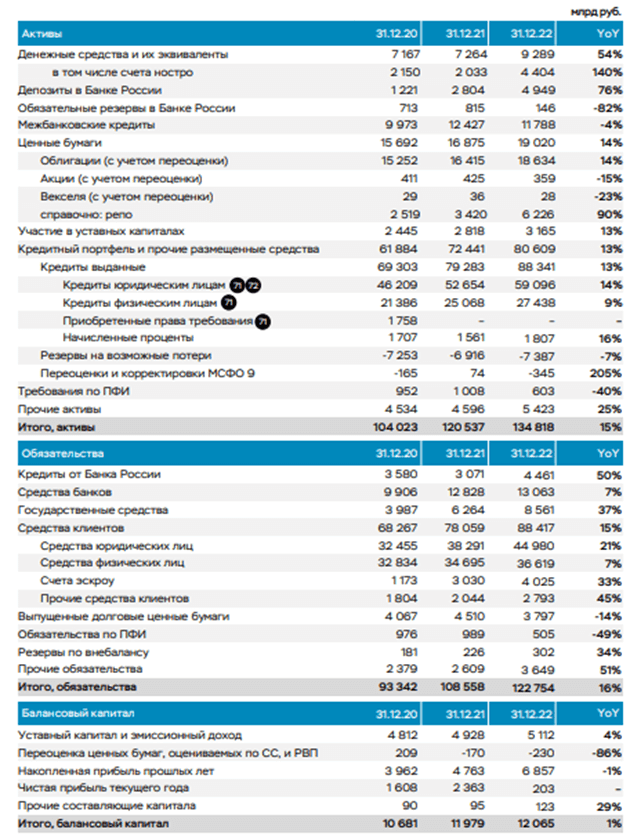

Состав и динамика обязательств банковского сектора Российской Федерации представлены в табл. 1 и в Приложении А [10].

Таблица 1 — Обязательства банковского сектора РФ в 2020 – 2022 годах

| Обязательства | 31.12.2020, млрд. руб. | 31.12.2021, млрд. руб. | 31.12.2022, млрд. руб. | Темп прироста, % | |

| 2021г./2020г. | 2022г./2021г. | ||||

| Кредиты от Банка России | 3580 | 3071 | 4461 | -14,22 | 45,26 |

| Средства банков | 9906 | 12828 | 13063 | 29,50 | 1,83 |

| Государственные средства | 3987 | 6264 | 8561 | 57,11 | 36,67 |

| Средства клиентов | 68267 | 78059 | 88417 | 14,34 | 13,27 |

| · Средства юр.лиц | · 32455 | · 38291 | · 44980 | 17,98 | 17,47 |

| · Средства физ.лиц | · 32834 | · 34695 | · 36619 | 5,67 | 5,55 |

| · Счета эскроу | · 1173 | · 3030 | · 4025 | 158,31 | 32,84 |

| · Прочие средства клиентов | · 1804 | · 2044 | · 2793 | 13,30 | 36,64 |

| Выпущенные долговые ценные бумаги | 4067 | 4510 | 3797 | 10,89 | -15,81 |

| Обязательства по ПФИ | 976 | 989 | 505 | 1,33 | -48,94 |

| Резервы по внебалансовым операциям | 181 | 226 | 302 | 24,86 | 33,63 |

| Прочие обязательства | 2379 | 2609 | 3649 | 9,67 | 39,86 |

| Итого, обязательства | 93342 | 108558 | 122754 | 16,30 | 13,08 |

Источник: составлено авторами по данным [10].

На протяжении всего 2022 г. структура и основные компоненты баланса банковского сектора РФ не претерпели существенных изменений.

Банковский сектор России выдерживает внешнее санкционное давление, население продолжает хранить свои средства в банковских структурах. Величина средств клиентов за 2022 год возросла на 13%.

В 2023 году Банк России ожидает, что в условиях постепенной стабилизации ситуации и сохранения доверия к банковскому сектору, на фоне снижения привлекательности альтернативных инвестиционных инструментов прирост средств населения будет несколько выше уровня 2022 года (8–12%). [7]

Величина средств клиентов формируется из средств юридических лиц, средств физических лиц, средств по счетам эскроу и прочих средств клиентов. Данная информация представлена в табл. 2 [7].

Таблица 2 — Структура средств клиентов в банковской системе РФ

| Показатель | 31.12.2020, млрд.руб. | 31.12.2021, млрд.руб. | 31.12.2022, млрд.руб. | Уд.вес, % | ||

| 31.12.2020 | 31.12.2021 | 31.12.2022 | ||||

| Средства клиентов | 68267 | 78059 | 88417 | 100 | 100 | 100 |

| · Средства юр.лиц | · 32455 | · 38291 | · 44980 | 47,54 | 49,05 | 50,87 |

| · Средства физ.лиц | · 32834 | · 34695 | · 36619 | 48,10 | 44,45 | 41,42 |

| · Счета эскроу | · 1173 | · 3030 | · 4025 | 1,72 | 3,88 | 4,55 |

| · Прочие средства клиентов | · 1804 | · 2044 | · 2793 | 2,64 | 2,62 | 3,16 |

Источник: составлено авторами по данным [7].

Банки, несмотря на нестабильное состояние экономики, активно привлекали денежные средства. Вызвано это относительной стабилизацией процентных ставок после второго квартала 2022г.. Процентные ставки по основным банковским операциям существенно возросли после повышения ключевой ставки в начале 2022г., в том числе на фоне возросшей неопределенности. Во втором полугодии 2022 года ставки снижались, но меньшими темпами по сравнению с темпами снижения ключевой ставки.

Наибольшую долю на конец 2020 года в общей величине средств клиентов занимали средства физических лиц. На конец 2021 и 2022 года наибольший удельный вес приходился на средства юридических лиц, что обусловлено сначала сокращением доходов населения в результате влияния пандемии Covid-19, а затем неопределённостью из-за начала СВО на Украине.

Средства корпоративных клиентов и средства физических лиц обеспечивают более 65% всего объема фондирования и делают весомый вклад в способность кредитных организаций поддерживать ликвидность балансов и расширение масштабов активных операций. Динамика привлеченных средств формировалась под влиянием девалютизации активов и обязательств, изменения объемов выручки предприятий и реальных денежных доходов населения.

Средства (вклады) физических лиц по всему банковскому сектору формируются из депозитов, которые детализированы в отчетности по срокам [10]:

- депозиты физических лиц до востребования и сроком до 30 дней;

- депозиты физических лиц сроком от 31 дня до 1 года;

- депозиты физических лиц сроком более 1 года.

Информация по средствам (вкладам) физических лиц в разрезе сроков привлечения денежных средств по всему банковскому сектору представлена в табл. 3 [7].

Таблица 3 — Структура вкладов физических лиц (в разрезе сроков привлечения) по банковскому сектору РФ в 2020 – 2022 годах

| Показатель | 31.12.2020, млрд.руб. | 31.12.2021, млрд.руб. | 31.12.2022, млрд.руб. | Уд.вес, % | ||

| 31.12.2020 | 31.12.2021 | 31.12.2022 | ||||

| Средства (вклады) физ.лиц | 32 834,2 | 34 694,8 | 36 619,2 | 100 | 100 | 100 |

| Средства на текущих счетах | 11 636,6 | 13 465,7 | 13 964,8 | 35,44 | 38,81 | 38,14 |

| Депозиты физ.лиц до востребования и сроком до 30 дней | 476,0 | 627,7 | 638,8 | 1,45 | 1,81 | 1,74 |

| Депозиты физ.лиц сроком от 31 дня до 1 года | 8 918,6 | 9 235,2 | 14 100,3 | 27,16 | 26,62 | 38,51 |

| Депозиты физ.лиц сроком более 1 года | 11 803,0 | 11 366,1 | 7 915,3 | 35,95 | 32,76 | 21,62 |

Источник: составлено авторами по данным [7].

Необходимо отметить, что за последний год отмечается перераспределение физическими лицами своих свободных ресурсов с долгосрочных вкладов (более 1 года) на краткосрочные депозиты (от 31 дня до 1 года), что обусловлено политической неопределенностью и ожиданиями роста инфляции. При этом прирост остатков на вкладах физических лиц за 2022 год произошёл преимущественно за счет роста остатков на текущих счетах физических лиц. Данный факт негативно влияет на ликвидность банковской системы РФ.

Собственный капитал банковского сектора РФ формируется из следующих статей:

- уставный капитал и эмиссионный доход, который включает в себя:

- уставный капитал кредитных организаций;

- эмисcионный доход;

- собственные доли уставного капитала (акции), выкупленные кредитной организацией;

- безвозмездное финансирование.

- составляющие добавочного капитала;

- резервный фонд;

- переоценка ценных бумаг, оцениваемых по справедливой стоимости (далее – СС) и резервы на возможные потери (далее – РВП);

- накопленная прибыль (убыток), которая включает в себя:

- прибыль (убыток) прошлых лет;

- чистая прибыль текущего года;

- дивиденды начисленные.

В табл. 4 представлено содержание собственного капитала банковского сектора РФ [10].

Таблица 4 — Собственный капитал банковского сектора РФ за 2020-2022 г.г.

| Компонент собственного капитала | 31.12.2020, млрд.руб. | 31.12.2021, млрд.руб. | 31.12.2022, млрд.руб. | Темп прироста, % | |

| 2021г./2020г. | 2022г./2021г. | ||||

| Уставный капитал и эмиссионный доход | 4812 | 4928 | 5112 | 2,41 | 3,73 |

| Переоценка ценных бумаг, оцениваемых по СС и РВП | 209 | -170 | -230 | -181,34 | 35,29 |

| Накопленная прибыль прошлых лет | 3962 | 4763 | 6857 | 20,22 | 43,96 |

| Чистая прибыль текущего года | 1608 | 2363 | 203 | 46,95 | -91,41 |

| Прочие составляющие капитала | 90 | 95 | 123 | 5,56 | 29,47 |

| Итого собственный капитал | 10681 | 11979 | 12065 | 12,15 | 0,72 |

Источник: составлено авторами по данным [10].

В целом за 2022 год собственный капитал банковского сектора практически не изменился: прирост составил всего 86 млрд. руб. или +0,7%.

По итогам 2022 года банковскому сектору удалось компенсировать полученный в первом полугодии убыток в 1,5 трлн руб. (в основном от валютной переоценки и ПФИ) и получить прибыль – 203 млрд руб. (доходность на капитал – 1,8%), что является одним из самых низких показателей за последние годы. Компенсация существенного для банковского сектора РФ убытка в 2022 году стала возможна благодаря постепенному восстановлению основных доходов на фоне снижения ставок и роста бизнеса во втором полугодии [7].

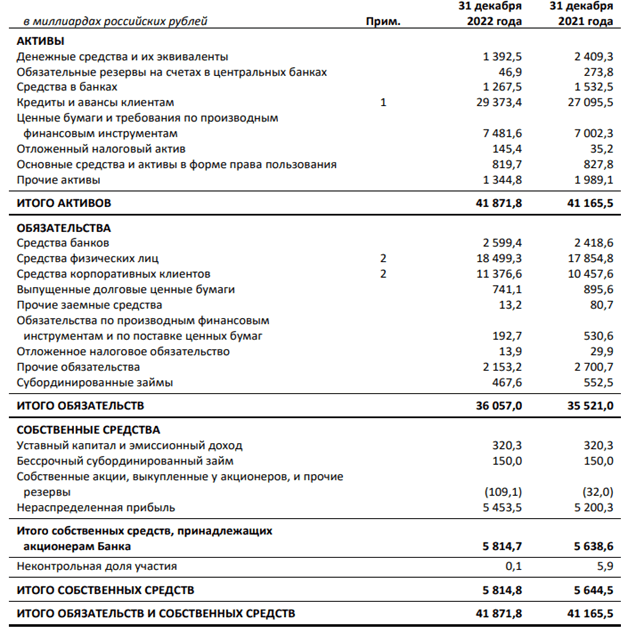

Рассмотрим структуру и динамику ресурсной базы коммерческого банка РФ на примере ПАО «Сбербанк».

Отчетность ПАО «Сбербанк», на основании которой проводился анализ, представлена в Приложении Б.

Доля собственных средств банка в валюте баланса в 2022 году составляет 13,71%, привлеченных 86,29%. В целом банк демонстрирует стабильность деятельности и тем самым повышает уровень надежности для клиентов.

Средства корпоративных и розничных клиентов стабильно растут: остатки на счетах юридических лиц показывают рост 14,6%, на счетах физических лиц +5,9%, что говорит о корректно проводимой депозитной политике банка, а также об общем уровне доверия к банку [12].

По состоянию на 31 декабря 2022 года в составе средств физических лиц отражены текущие счета физических лиц в драгоценных металлах (обезличенные металлические счета), отнесенные в категорию переоцениваемых по справедливой стоимости через прибыль или убыток.

По состоянию на 31 декабря 2022 года в составе средств корпоративных клиентов отражены текущие счета в драгоценных металлах (обезличенные металлические счета), а также срочные депозиты и сделки прямого РЕПО с корпоративными клиентами, отнесенные в категорию переоцениваемых по справедливой стоимости через прибыль или убыток.

В целом представленные данные говорят о поддержании стабильности деятельности и устойчивом положении банка, несмотря на возросшие финансовые риски.

Далее рассмотрим выполнение обязательных нормативов, установленных Банком России. Именно выполнение этих показателей в пределах установленных нормативных значений демонстрирует корректную работу банка (табл. 5) [11].

Таблица 5 — Обязательные нормативы ПАО «Сбербанк», %

| № п/п | Наименование | Значение | 31.12.20 | 31.12.21 | 31.12.22 | Изменение, п.п. (2022г.-лучший показат.) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Н1.1 | Норматив обеспеченности базовым капиталом | min 4.5 | 10.52 | 11.17 | 10.46 | -0,71 |

| Н1.2 | Норматив обеспеченности основным капиталом | min 6 | 10.52 | 11.63 | 10.87 | -0,76 |

| Н1.0 | Норматив обеспеченности собственными средствами | min 8 | 14.52 | 14.76 | 14.19 | -0,57 |

| Н1.4 | Норматив финансового рычага | min 3 | 11.35 | 10.94 | 10.15 | -1,2 |

| Н2 | Норматив мгновенной ликвидности | min 15 | 162.59 | 98.38 | 139.87 | -22,72 |

| Н3 | Норматив текущей ликвидности | min 50 | 229.98 | 127.58 | 126.36 | -103,62 |

| Н4 | Норматив долгосрочной ликвидности | max 120 | 57.13 | 65.08 | 68.1 | 10,97 |

| Н7 | Норматив максимального размера крупных кредитных рисков | max 800 | 83.98 | 96.47 | 84.74 | 0.76 |

| Н12 | Норматив использования капитала банка для приобретения акций других юридических лиц | max 25 | 12.62 | 14.3 | 18.45 | 5,83 |

Источник: составлено авторами по данным [11].

Банковские нормативы регулируются Инструкцией Банка России от 29 ноября 2019 г. (ред. от 6.06.2023) №199-И «Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией».

Несоблюдение каким-либо банком нормативов Н2 и Н3 говорит о недостаточном запасе средств соответствующей ликвидности, норматива Н4 — о чрезмерном размещении краткосрочных пассивов в долгосрочные активы.

Несмотря на тот факт, что ПАО «Сбербанк» не нарушает установленные значения нормативов можно сделать вывод о том, что присутствуют ухудшения значений всех обязательных нормативов за наблюдаемый период, но наиболее значительные негативные колебания отмечаются по показателям ликвидности. Причиной этого стали ковидные ограничения, введенные в 2020 году, а также начало СВО в 2022г. и последовавшие за этим проблемы с ликвидностью во всей банковской системе РФ. Клиенты, опасаясь краха российской экономики на фоне СВО и вновь вводимых санкций, решили забрать свои денежные средства со своих счетов и вкладов, тем самым вызвав отток текущей ликвидности. Однако, несмотря на это, банку удалось обеспечить необходимый уровень всех нормативов ликвидности, установленный ЦБ РФ.

2. Зарубежный опыт по формированию ресурсной базы банка

В США, стране с самой крупной экономикой в мире, роль Центрального банка выполняет Federal Reserve System (FED) — Федеральная резервная система или ФРС.

Федеральная резервная система — это независимое федеральное агентство, выполняющее роль центрального банка Соединенных Штатов Америки, который проводит денежно-кредитную политику и регулирует финансовую систему страны.

Федеральная резервная система – это Центральный банк США. Как и российский ЦБ, ФРС выступает регулятором денежно-кредитной политики (далее – ДКП) Штатов. Основными целями ДКП ФРС являются содействие максимальной занятости, стабильным ценам и умеренным долгосрочным процентным ставкам. ФРС также стремится обеспечить стабильность финансовой системы. Используя различные инструменты, ФРС влияет на доступность и стоимость денег и кредитов в экономике, тем самым задает необходимый тренд ее развития.

ФРС располагает следующими инструментами для реализации намеченного курса ДКП:

- учетная или ключевая ставка ФРС;

- операции на открытом рынке;

- резервные требования для банков;

- проценты по резервным остаткам;

- механизм соглашения об обратном выкупе овернайт.

Как и любой баланс другого хозяйствующего субъекта, баланс ФРС состоит из активов и пассивов. Каждую неделю ФРС выпускает отчет H.4.1, в котором содержится консолидированный отчет о состоянии всех банков Федеральной резервной системы с точки зрения их активов и пассивов.

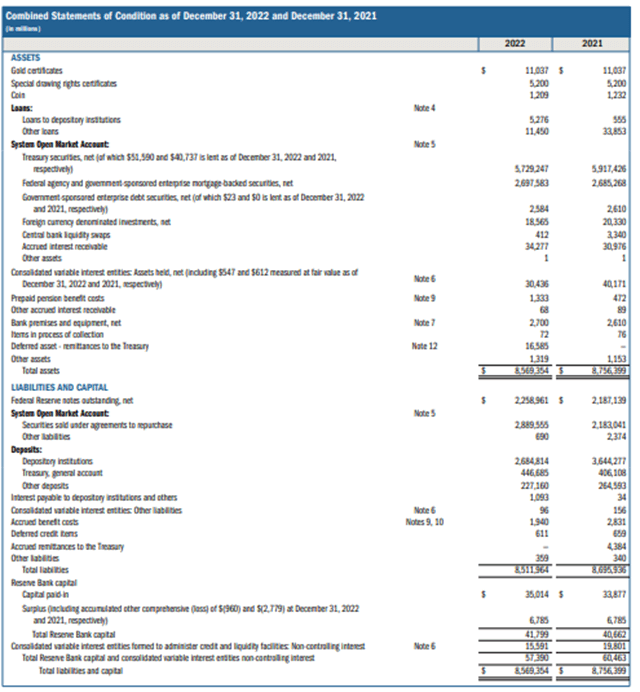

Основными статьями пассивов баланса Федеральной резервной системы являются банкноты Федеральной резервной системы и депозиты, которые тысячи депозитных учреждений, Казначейство США и других лиц держат на счетах в Федеральных резервных банках. Казначейские облигации и другие ценные бумаги, с другой стороны, считаются активами. В табл. 6 представлены статьи пассивов баланса ФРС США (Приложение 3) [9].

Таблица 6 — Обязательства и капитал Федеральной резервной системы США, $млн.

| ОБЯЗАТЕЛЬСТВА И КАПИТАЛ | 31.12.2022 | 31.12.2021 | Прирост, % |

| 1 | 2 | 3 | 4 |

| Банкноты Федеральной резервной системы в обращении | 2 258 961 | 2 187 139 | 3,3 |

| Системный счет на открытом рынке | |||

| Ценные бумаги, проданные по соглашениям обратного выкупа | 2 889 555 | 2 183 041 | 32,4 |

| Прочие обязательства | 690 | 2 374 | -70,9 |

| Депозиты: | |||

| Депозитарные учреждения | 2 684 814 | 3 644 277 | -26,3 |

| Казначейство, общий счет | 446 685 | 406 108 | 10 |

| Прочие депозиты | 227 160 | 264 593 | -14,1 |

| Проценты, подлежащие выплате депозитарным учреждениям и другим лицам | 1 093 | 34 | 3114,7 |

| Консолидированные предприятия с переменной долей участия | 96 | 156 | -38,5 |

| Начисленные расходы на пособия | 1 940 | 2 831 | -31,5 |

| Статьи отложенного кредита | 611 | 659 | -7,3 |

| Начисленные денежные переводы в Казну | – | 4 384 | -100 |

| Прочие обязательства | 359 | 340 | 5,6 |

| Итого обязательств | 8 511 964 | 8 695 936 | -2,1 |

| Резервный банковский капитал | |||

| Оплаченный капитал | 35 014 | 33 877 | 3,4 |

| Положительное сальдо | 6 785 | 6 785 | 0 |

| Общий резервный банковский капитал | 41 799 | 40 662 | 2,8 |

| Консолидированные компании с переменной долей участия, созданные для управления кредитами и механизмами ликвидности: | 15 591 | 19 801 | -21,3 |

| Общий резервный капитал банка и консолидированные предприятия с переменной долей участия | 57 390 | 60 463 | -5,1 |

| Совокупные обязательства и капитал | 8 569 354 | 8 756 399 | -2,1 |

Источник: составлено авторами по данным [9].

Очевидно, что несмотря на сокращение источников ресурсов у ФРС США в целом (на 187 млрд. долларов США или на 2,1% по сравнению с аналогичным периодом 2021 года), организация активно эмитировала денежную массу в обращение путем выпуска банкнот (+71,8 млрд. долларов США или прирост 3,3%), а также с помощью операций, аналогичных операциям РЕПО (по продаже ценных бумаг с правом обратного выкупа), темп прироста по которым составил 32,4% (что соответствует 706,5 млрд. долларов США). Данные операции явились компенсацией резкого сокращения депозитов в ФРС США (на 956,3 млрд. долларов или на 22,2% по сравнению с соответствующим периодом 2021 года). Необходимо отметить, что долларовые банкноты становятся пассивом ФРС только тогда, когда ФРС вводит их в обращение, покупая активы (как, впрочем, и эмиссия наличных любым центральным банком другой страны). Всё это говорит о нестабильности банковской системы США (резкое сокращение депозитов и рост обязательств ФРС США путём эмиссии наличных денежных средств и продажи ценных бумаг).

ФРС также требует, чтобы коммерческие банки держали определенную минимальную сумму депозитов – резервы. Коэффициент резервирования в США ограничен 10% для депозитов и 0% для срочных депозитов на много лет.

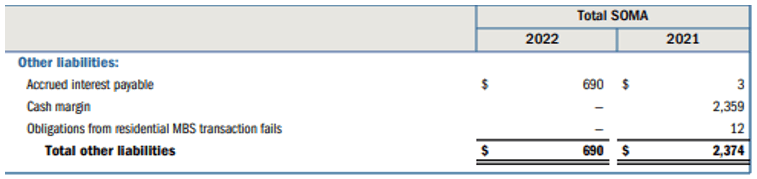

Состав прочих обязательств представлен на рис. 1, перевод представлен в табл. 7 [9].

Рисунок 1 — Состав прочих обязательств ФРС США, млн. долл. США [9]

Таблица 7 — Состав прочих обязательств ФРС на 2021 – 2022 г. , млн. долл. США

| Прочие обязательства | 31.12.2022 | 31.12.2021 |

| Начисленные проценты к уплате | 690 | 3 |

| Денежная маржа | – | 2359 |

| Невыполненные обязательства по сделке с MBS (ипотечная ценная бумага) | 12 | |

| Итого прочие обязательства | 690 | 2374 |

Источник: составлено авторами по данным, представленным на рис. 1

Прочие обязательства формируются из начисленных процентов, подлежащих уплате в связи со сделками по договорам обратного выкупа, обязательств по возврату денежной маржи, размещенной контрагентами в качестве обеспечения по обязательствам по покупке и продаже RMBS (ценные бумаги, обеспеченные жилищными ипотечными кредитами), и обязательств, возникающих в результате неспособности продавца поставить казначейские ценные бумаги, RMBS и CMBS (коммерческие ипотечные ценные бумаги) на дату расчета.

Статья «Прочие депозиты» включает депозиты, размещенные в резервных банках международными и многосторонними организациями, спонсируемыми государством предприятиями, назначенными предприятиями финансового рынка, а также депозиты, хранящиеся депозитными учреждениями на совместных счетах в связи с их участием в определенных платежных соглашениях частного сектора [9]. Также включает определенные депозитные счета, отличные от казначейства США, общий счет для услуг, предоставляемых резервными банками в качестве фискальных агентов Соединенных Штатов.

По статье «Оплаченный капитал»: отражаются платежи, которые банки, являющиеся членами ФРС, осуществляют в уставный капитал Федерального резервного банка. Каждый банк обязан по закону стать акционером и подписаться на акции своего окружного резервного банка в размере, равном 6 процентам его собственного оплаченного капитала и излишков. Из этой суммы половина должна быть выплачена Федеральной резервной системе, а половина остается на усмотрение Совета управляющих. Когда капитал или излишки банка изменяются, его запасы акций Резервного банка должны быть соответствующим образом скорректированы.

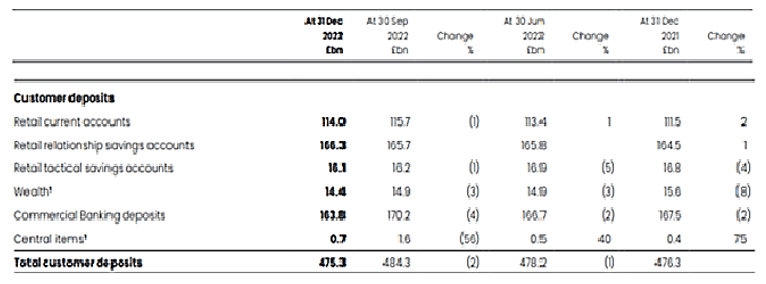

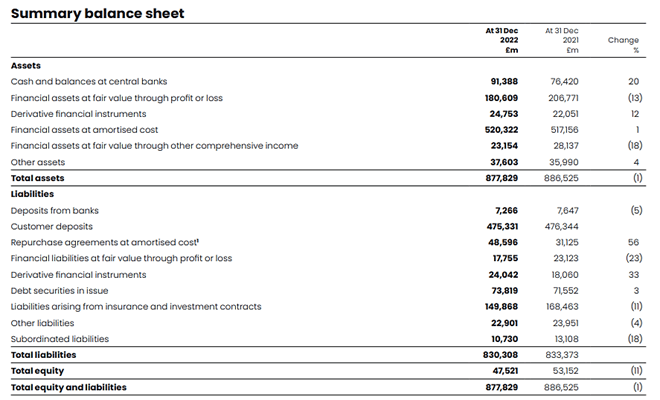

Также для примера формирования банковских ресурсов в разных странах рассмотрим ресурсную базу Lloyds Banking Group.

Lloyds Banking Group – британский финансовый конгломерат; являющийся крупнейшим розничным банком Великобритании.

В Приложении 4 представлен бухгалтерский баланс Lloyds Banking Group [8].

Рассмотрим раздел «Liabilities» — обязательства (табл. 8).

В целом заметно снижение по большей части показателей привлеченных средств.

Депозиты клиентов представлены в отчетности банка следующими статьями:

- текущие счета физических лиц;

- сберегательные счета для розничных клиентов;

- розничные тактические сберегательные счета;

- депозиты в коммерческих банках [8].

Таблица 8 — Обязательства Lloyds Banking Group, £ млн.

| Показатель | 31.12.2021 | 31.12.2022 | Изменение, % |

| 1 | 2 | 3 | 4 |

| Депозиты банков | 7 647 | 7 266 | -4.98 |

| Депозиты клиентов | 476 344 | 475 331 | -0.21 |

| Договоры обратного выкупа по амортизированной стоимости | 31 125 | 48 596 | 56.13 |

| Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток | 23 123 | 17 755 | -23.21 |

| Производные финансовые инструменты | 18 060 | 24 042 | 33.12 |

| Выпущенные долговые ценные бумаги | 71 552 | 73 819 | 3.17 |

| Обязательства, вытекающие из договоров страхования и инвестирования | 168 463 | 149 868 | -11.04 |

| Прочие обязательства | 23 951 | 22 901 | -4.38 |

| Субординированные обязательства | 13 108 | 10 730 | -18.14 |

| Всего обязательств | 833 373 | 830 308 | -0.37 |

Источник: составлено авторами по данным [8].

Информация о депозитах клиентов Lloyds Banking Group представлена на рис. 2.

Рисунок 2 — Депозиты клиентов Lloyds Banking Group, £ млн. [8]

На рис. 3 представлена информация о собственном капитале банка из консолидированного финансового отчета.

Рисунок 3 — Консолидированный балансовый отчет (собственный капитал), £ млн. [8]

Далее представлена аналогичная информация на русском языке и процент изменений показателей (табл. 9) [8].

Доля собственных средств во всех ресурсах группы составляет 5,41% в 2022 году (у Сбербанка 13,71%).

Таблица 9 — Показатели собственного капитала банковской группы Lloyds Banking Group, £ млн.

| Показатель | 2021 | 2022 | Изменение, % |

| Уставный капитал | 7 102 | 6 729 | -5.25 |

| Добавочный капитал | 18 479 | 18 504 | 0.14 |

| Прочие резервы | 11 189 | 6 602 | -41.00 |

| Нераспределенная прибыль | 10 241 | 10 145 | -0.94 |

| Собственный капитал обыкновенных акционеров, всего | 47 011 | 41 980 | -10.70 |

| Прочие долевые инструменты | 5 906 | 5 297 | -10.31 |

| Общий капитал без учета неконтролирующих долей участия | 52 917 | 47 277 | -10.66 |

| Неконтролирующие доли участия | 235 | 244 | 3.83 |

| Общий капитал | 53 152 | 47 521 | -10.59 |

Источник: составлено авторами по данным [8].

Можно сделать вывод о том, что Lloyds Banking Group демонстрирует снижение большинства показателей. Это говорит о неготовности к стрессовым ситуациям, некорректно проводимой депозитной политике. Если показатель стоимости собственного капитала снижается, значит, банк работает с большими финансовыми рисками. По сравнению с ПАО «Сбербанк» Lloyds Banking Group пока не смог справиться с негативными явлениями, наблюдаемыми в настоящее время в мировой экономике. Об этом свидетельствует сокращение депозитов, а также сокращение возможности заимствований на открытом рынке (получение кредитов от других финансовых организаций и т.п.) (см. табл. 8).

В ряде ситуаций банк может не справиться с выплатой обязательств – на этот случай величина собственных средств должна быть положительной. Обратная ситуация говорит о высокой кредитной нагрузке, отсутствии высоколиквидных активов и заставляет задуматься о том, как восстановить финансовое состояние компании.

Выводы

Проведя анализ ресурсной базы банковских структур России, США и Великобритании, можно сделать вывод о том, что российская банковская система и, в частности, ПАО «Сбербанк», показали устойчивость и даже рост, несмотря на тяжелейшую финансовую ситуацию из-за введённых против России санкций. Стоит отметить, что результаты Сбербанка достигнуты в целом без использования послаблений Банка России для кредитных организаций (не считая послаблений, которые были сделаны ЦБ РФ для всех коммерческих банков на март-июнь 2022г. в связи с мощным оттоком вкладов и последовавшей за этим проблемой с ликвидностью).

Английский банковский конгломерат Lloyds banking Group демонстрирует снижение почти по всем показателям ресурсной базы в отличие от ПАО «Сбербанк». По результатам анализа заметно сходство в формировании ресурсной базы банков: и Сбербанк, и Lloyds banking group демонстрируют наименьшую долю собственных средств в ресурсах банка. Аналогично можно отметить и схожесть в ДКП у ЦБ РФ и ФРС США в 2022 году. Несмотря на то, что в отношении США не вводились санкции, ФРС США активно эмитировал денежную массу в обращение. В то же время, ЦБ РФ был вынужден пойти на такой шаг в связи с возникшими у коммерческих банков РФ проблемами с ликвидностью из-за вводимых санкций. Следовательно, можно сделать вывод о наличии проблем с ликвидностью и в банковских системах других стран. Косвенно это подтверждается снижением доли собственных средств в общем объёме всей ресурсной базы у Lloyds banking group, которая на 01.01.2023 составила всего 5,41% в 2022 году, в то время, как у Сбербанка 13,71%.

Вместе с тем, и у российских и у иностранных банков привлеченные средства в общей сумме банковских ресурсов занимают преобладающее место, по различным оценкам — 80-90%. При этом структура последних зависит как от специфики банка, так и от изменений, связанных с появлением новых способов аккумуляции временно свободных денежных средств. Российские банки в условиях кризиса наращивают ресурсную базу преимущественно за счет средств некредитных организаций (юридических лиц), а также заимствований у Банка России. Однако, несмотря на санкционное давление, по итогам 2022 года банковский сектор России получил небольшую прибыль – 203 млрд. рублей (рентабельность капитала – 1,8%), что существенно ниже прибыли, заработанной банками в 2021 году, – 2,4 трлн. рублей (рентабельность капитала – 21%).

Проведенное исследование свидетельствует о том, что банковская система любой страны глубоко взаимосвязана с мировой экономикой. Санкционное давление на банковскую систему России в 2022 году оказало негативное влияние и на коммерческие банки Великобритании и США. Выявлено, что у них также наблюдаются проблемы с ликвидностью и оттоком средств с депозитных счетов, что в итоге привело к снижению рентабельности и ликвидности банковского бизнеса.

Список использованных источников

- Аганбегян, А. Г. Финансы, бюджет и банки в новой России / А.Г. Аганбегян. – Москва : Издательский дом «Дело» РАНХиГС, 2019. – 400 с.

- Банковское дело : учебник / под ред. д-ра экон. наук, проф. Г. Г. Коробовой. – 2-е изд., перераб. и доп. – М. : Магистр : ИНФРА-М, 2019. – 592 с.

- Герасимова, Е. Б. Анализ финансовой устойчивости банка : учебник / Е.Б. Герасимова. – Москва : ИНФРА-М, 2020. – 366 с.

- Жеткербай, А. И. Механизм управления финансовыми рисками в банке / А. И. Жеткербай // Современные тенденции развития науки и образования : материалы Международной (заочной) научно-практической конференции, Прага, 21 декабря 2022 года. – Нефтекамск: Научно-издательский центр «Мир науки» (ИП Вострецов Александр Ильич), 2022. – С. 57-59.

- Сафронова, Л. М. Формирование ресурсной базы коммерческого банка / Л. М. Сафронова, А. Н. Нифантьев // Вектор экономики. – 2022. – № 12(78).

- Челпанов, А. В. Формирование ресурсной базы коммерческих банков / А. В. Челпанов // Молодая наука : сборник трудов научно-практической конференции для студентов и молодых ученых, с. Соколиное, 31 августа – 01 сентября 2019 года / Научн. ред. Н.Г. Гончарова; редкол.: Г.А. Штофер, О.В. Красникова, Д.В. Шадуро. – с. Соколиное: Общество с ограниченной ответственностью «Издательство Типография «Ариал», 2019. – С. 91-92.

- Аналитический обзор банковского сектора 2022 // Банк России. — URL: https://cbr.ru/Collection/Collection/File/43816/analytical_review_bs-2022.pdf (дата обращения: 03.11.2023).

- Годовой отчет 2022 Lloyds Banking Group plc // Lloyds Banking Group. — URL: https://www.lloydsbankinggroup.com/assets/pdfs/investors/financial-performance/lloyds-banking-group-plc/2022/full-year/2022-lbg-annual-report.pdf (дата обращения: 03.11.2023).

- Объединенная финансовая отчетность Федеральных Резервных банков США на 31.12.2022г. и 31.12.2021г., отчет независимых аудиторов // ФРС США. – URL: https://www.federalreserve.gov/aboutthefed/files/combinedfinstmt2022.pdf (дата обращения: 03.11.2023).

- Годовой отчет Банка России за 2022 год // Банк России. — URL: https://cbr.ru/Collection/Collection/File/43872/ar_2022.pdf (дата обращения: 03.11.2023).

- Информация об обязательных нормативах и о других показателях деятельности ПАО «Сбербанк» // Банк России. — URL: https://cbr.ru/finorg/foinfo/reports/?ogrn=1027700132195 (дата обращения: 03.11.2023).

- Пресс-релиз по сокращенным результатам ПАО «Сбербанк» по РСБУ за 12 месяцев 2022 года // ПАО «Сбербанк». — URL: https://www.sberbank.com/ru/investor-relations/groupresults/2022 (дата обращения: 03.11.2023)

- Расчёт собственных средств (капитала) («Базель III») ПАО «Сбербанк» // Банк России. — URL: https://cbr.ru/finorg/foinfo/reports/?ogrn=1027700132195 (дата обращения: 03.11.2023)

References

- Aganbegyan, A.G. Finance, budget and banks in new Russia [Finansy, byudzhet i banki v novoy Rossii] / A.G. Aganbegyan. – Moscow: Publishing house “Delo” RANEPA, 2019. – 400 p.

- Banking: textbook [Bankovskoye delo : uchebnik] / ed. Dr. of Economics sciences, prof. G. G. Korobova. — 2nd ed., rev. and additional — M.: Master: INFRA-M, 2019. — 592 p.

- Gerasimova, E. B. Analysis of the financial stability of a bank: textbook [Analiz finansovoy ustoychivosti banka : uchebnik]/ E.B. Gerasimova. — Moscow: INFRA-M, 2020. — 366 p.

- Zhetkerbay, A.I. Mechanism of the financial risk management at the bank [Mekhanizm upravleniya finansovymi riskami v banke] /A.I. Zhetkerbay//Modern trends in the development of science and education: materials of the International (correspondence) scientific and practical conference [Sovremennyye tendentsii razvitiya nauki i obrazovaniya : materialy Mezhdunarodnoy (zaochnoy) nauchno-prakticheskoy konferentsii], Prague, 2022-12-21. — Neftekamsk: Scientific and Publishing Center «World of Science» (Individual Entrepreneur Vostretsov Alexander Il’ich), 2022. — pp. 57-59.

- Safronova, L. M. Formation of the resource base of a commercial bank [Formirovaniye resursnoy bazy kommercheskogo banka] / L. M. Safronova, A. N. Nifant’yev // Vector of Economics. – 2022. – № 12(78).

- Chelpanov, A.V. Formation of the resource base of commercial banks [Formirovaniye resursnoy bazy kommercheskikh bankov] / A.V. Chelpanov // Young science: collection of works of a scientific and practical conference for students and young scientists [Molodaya nauka : sbornik trudov nauchno-prakticheskoy konferentsii dlya studentov i molodykh uchenykh], v. Sokolinoe, August 31 — 2019-09-01 / Scientific ed. N.G. Goncharova; ed.: G.A. Stofer, O.V. Krasnikova, D.V. Shaduro. — v. Sokolinoe: Limited Liability Company «Publishing House Typography «Arial», 2019. — pp. 91-92.

- Analytical review of the banking sector 2022 [Analiticheskiy obzor bankovskogo sektora 2022] // Bank of Russia. — URL: https://cbr.ru/Collection/Collection/File/43816/analytical_review_bs-2022.pdf (accessed date: 03.11.2023)

- Annual Report 2022 Lloyds Banking Group plc [Godovoy otchet 2022 Lloyds Banking Group plc] // Lloyds Banking Group. — URL: https://www.lloydsbankinggroup.com/assets/pdfs/investors/financial-performance/lloyds-banking-group-plc/2022/full-year/2022-lbg-annual-report.pdf (accessed date: 03.11.2023)

- Consolidated financial statements of the US Federal Reserve Banks for 31.12.2022 and 31.12.2021, report of independent auditors [Ob»yedinennaya finansovaya otchetnost’ US Federal Reserve na 31.12.2022 i 31.12.2021, otchet nezavisimykh auditorov] // US Federal Reserve. – URL: https://www.federalreserve.gov/aboutthefed/files/combinedfinstmt2022.pdf (accessed date: 03.11.2023).

- Annual report of the Bank of Russia for 2022 // Bank of Russia. [Godovoy otchet Banka Rossii za 2022 god // Bank Rossii] — URL: https://cbr.ru/Collection/Collection/File/43872/ar_2022.pdf (accessed date: 03.11.2023).

- Information on mandatory ratios and other performance indicators of Sberbank PJSC [Informatsiya ob obyazatel’nykh normativakh i o drugikh pokazatelyakh deyatel’nosti PAO «Sberbank»] // Bank of Russia. — URL: https://cbr.ru/finorg/foinfo/reports/?ogrn=1027700132195 (accessed date: 03.11.2023).

- Press release on the abbreviated results of Sberbank PJSC on RAS for 12 months of 2022 // Sberbank PJSC [Press-reliz po sokrashchennym rezul’tatam PAO «Sberbank» po RCBU za 12 mesyatsev 2022 goda // PAO «Sberbank»] — URL: https://www.sberbank.com/ru/investor-relations/groupresults/2022 (accessed date: 03.11.2023)

- 13. Calculation of equity (capital) (Basel III) of Sberbank PJSC // Bank of Russia [Raschot sobstvennykh sredstv (kapitala) («Bazel’ III») PAO «Sberbank» // Bank Rossii]. — URL: https://cbr.ru/finorg/foinfo/reports/?ogrn=1027700132195 (accessed date: 03.11.2023)

Приложения

Приложение А

Аналитический баланс банковского сектора Российской Федерации [7]

Приложение Б

Обобщенный финансовый отчет ПАО «Сбербанк» [12]

Приложение В

Баланс Федеральной Резервной Системы США [9]

Приложение Г

Сводный бухгалтерский баланс Lloyds Banking Group [8]

Еще в рубриках

Регионы России

Финансы регионов