Моделирование доходности субфедеральных облигаций с фиксированным купонным доходом

Modeling Subfederal Fixed Rate Bond Yields

Авторы

Аннотация

За последнее время экономика в России значительно пошатнулась, были значительные скачки ключевой ставки, инфляции, что сказывалось на доходности облигаций. Эмитенты боялись выходить на рынок, а инвесторы в свою очередь боялись рисковать. В данной статье были проанализированы зарубежные методы моделирования доходности, а также особенности регионов, влияющих на доходность субфедеральных облигаций с фиксированным купонным доходом. В итоге, была получена модель прогнозирования доходности субфедеральных облигаций с фиксированным купонным доходом для отечественного рынка облигаций, которая учитывает различные переменные и позволяет прогнозировать будущую доходность на основе текущей экономической и политической ситуации. Это может быть полезным инструментом для инвесторов и участников финансового рынка при принятии решений о покупке или продаже субфедеральных облигаций.

Ключевые слова

облигации, субфедеральные облигации, фиксированный купон, моделирование доходности.

Рекомендуемая ссылка

Попова Тамара Александровна

, Попова Арина Романовна

Моделирование доходности субфедеральных облигаций с фиксированным купонным доходом// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (76). Номер статьи: 7612. Дата публикации: 13.11.2023. Режим доступа: https://eee-region.ru/article/7612/

DOI: 10.24412/1999-2645-2023-476-12

Authors

Abstract

In recent times, Russia’s economy has experienced significant fluctuations, with notable spikes in the key interest rates and inflation. These developments have had an impact on bond yields. Issuers have been hesitant to enter the market, and investors, in turn, have been cautious about taking risks. This article conducts an analysis of foreign yield modeling methods, considering regional factors that influence the yields of sub-federal fixed coupon bonds. Ultimately, the article presents a yield forecasting model for sub-federal fixed-coupon bonds within the domestic bond market. This model takes into account various variables and can project future yields based on the current economic and political landscape. It serves as a valuable tool for investors and participants in the financial market, aiding in their decision-making processes regarding the purchase or sale of sub-federal bonds.

Keywords

subfederal bonds, Fixed Rate Bond, yield modelling.

Suggested Citation

Popova Tamara Alexandrovna

, Popova Arina Romanovna

Modeling Subfederal Fixed Rate Bond Yields// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (76). Art. #7612. Date issued: 13.11.2023. Available at: https://eee-region.ru/article/7612/

DOI: 10.24412/1999-2645-2023-476-12

Введение

Для того, чтобы оценить факторы, которые непосредственно влияют на доходность, необходимо проанализировать рынок субфедеральных облигаций, рассмотреть их долю на облигационным рынке России, а также динамику. Для анализа динамики возьмем период с 1 января 2013 года по 1 января 2023 года. В течение этого периода национальный рынок субфедеральных облигаций находился в разнообразных состояниях, что повышает уровень репрезентативности проводимого анализа.

Сегмент субфедеральных облигаций остается относительно небольшим по меркам всего рынка долговых обязательств. Доля субфедеральных облигаций за последние 10 лет значительно уменьшилась с 4,9% до 1,8%. А также доля Московской облигации и Московской области составляет от рынка субфедеральных облигаций 32,4% [1].

Целью исследования является разработка методики моделирования доходности данных облигаций.

Результаты исследований

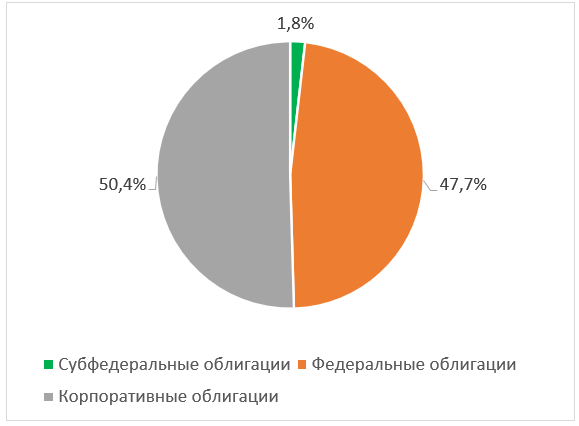

Доля субфедеральных облигаций на облигационном рынке России составляет 1,8% (Рисунок 1). В течение всего периода доля не превышала 5%, а также можно заметить, что доля субфедеральных облигаций с каждым годом уменьшается, а доля федеральных облигаций за последние 5 лет значительно увеличилась. Это говорит о том, что регионы значительно отстают от рыночных темпов роста.

Рисунок 1– Структура рублевого облигационного рынка в обращении, %

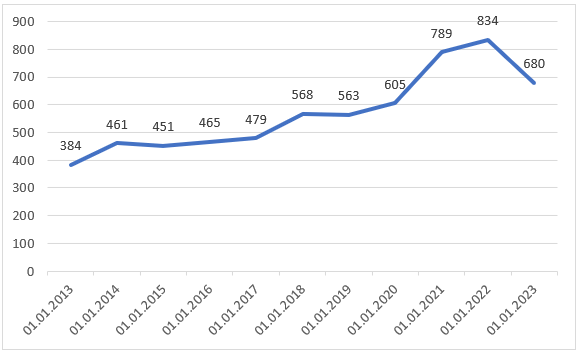

Рассмотрим динамику объема субфедеральных облигаций в обращении (Рисунок 2). В 2013 году объем выпуска субфедеральных облигаций составил около 384 млрд руб., после чего объем эмиссий рос в течение следующих нескольких лет. С 2015 года началось снижение объема выпуска облигаций.

Рисунок 2 – Объем субфедеральных облигаций в обращении, млрд руб.

Для того, чтобы перейти к моделированию доходности для отечественного рынка, рассмотрим несколько существующих зарубежных методик моделирования доходностей субфедеральных облигаций.

Первый метод моделирования доходности, который рассмотрим – метод Ричарда Джона Себула и УшаНаир-Райхертова [2]. В своей статье авторы пытались выявить некое воздействие, оказываемое ставками подоходного налога, а также бюджетного дефицита на доходность муниципальных облигаций США. А использовали такие методологии, как авторегрессия, оцененная двухшаговым методом наименьших квадратов (МНК), так и гетероскедастичность по Ньюи-Уэсту. Факторами для модели выступали: дефицит федерального бюджета в процентах от ВВП, денежный агрегат М2 в процентах от ВВП, уровень инфляции, ставка федерального подоходного налогообложения, среднегодовая доходность 3 и10-летних федеральных облигаций США. При использовании данного метода авторы пришли к выводу, что все показатели положительно связаны с доходностью муниципальных облигаций, кроме денежного агрегата М2 и ставки федерального подоходного налогообложения, зависимость отрицательная.

Другая точка зрения – это методика Гюнтера Капелле-Бланкера, Патрисии Крифо, Марка-Артура Диайе, Рим Уэглисси [3]. Данная методика основывается на методе фиктивной переменной наименьших квадратов «LSDV». Данный метод основывается на том, что если есть проблема ненаблюдаемых фиксированных эффектов, то добавляются фиктивные переменные, которые, непосредственно, будут характеризовать эти эффекты. Авторы пришли к выводу, что происходит влияние экологических, социальных и управленческих факторов на доходность суверенных облигаций, между ESG-факторами и доходностью отрицательная зависимость. Также отрицательная связь между доходностью и суверенным рейтингом S&P, отношением сальдо платежного баланса к ВВП и инфляция, с остальными факторами доходность имеет положительную связь.

При моделировании доходности необходимо не только рассматривать факторы по отдельности, но и важна количественная взаимосвязь между этими факторами. Но необходимо построить такую модель, которая была бы применима на Российском рынке субфедеральных облигаций с фиксированным купонным доходом.

Основными макроэкономическими факторами, которые влияют непосредственно на доходность субфедеральных облигаций, являются инфляция, ключевая ставка, а также дефицит бюджета.

В своей работе Новиков А.М. [4] подтверждает гипотезу о том, что если ключевая ставка увеличится, то доходность финансового актива тоже возрастет, так как инвесторы предпочитают более высокодоходные активы. Еще одна гипотеза, которую выдвигает автор, что инфляция оказывает значительное влияние на цены облигаций, если инфляция увеличивается, то это приведет к уменьшению стоимости облигации, а также к росту доходности государственных облигаций, так как инвесторы будут ожидать, что будущие выплаты по облигациям покроют девальвацию денежной единицы.

Роберто А. Де Сантис [5], который также выдвигает гипотезу о том, что ключевая ставка и инфляция влияют на доходность облигаций. Автор провел анализ, который показал, что при проведении количественного смягчения денежно-кредитной политики, а это понижение ключевой ставки и инфляции, привело к тому, что в США и Великобритании, при проведении данной политики, произошло снижение доходности государственных облигаций. Что также доказывает, что, если растет инфляция, а как следствие вызывает повышение ключевой ставки, это приведет к росту доходности облигаций.

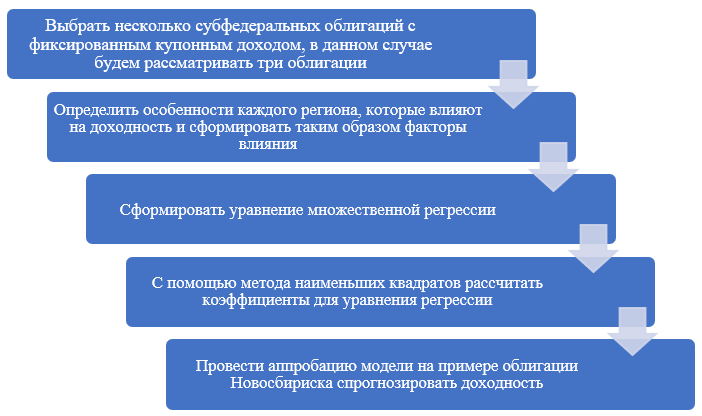

Сформируем модель доходности субфедеральных облигаций с фиксированным купонным доходом. Для этого, необходимо будет выполнить следующие шаги:

Рисунок 3 – Этапы моделирования доходности субфедеральных облигаций

Используем модель многофакторного регрессионного анализа, где зависимой переменной будет доходность субфедеральной облигации с фиксированным купонным доходом.

![]() (1)

(1)

где x1 – ставка купона облигации;

x2 – индекс потребительских цен региона;

x3 – темп прироста ВРП;

x4 – дефицит бюджета, млрд руб.;

x5 – значение переменной кредитного рейтинга региона;

x6 – индекс ESG-рейтинга.

Индекс ESG рейтинга способен показать уровень устойчивости развития и интеграции трех аспектов, следовательно, потенциальные инвесторы смогут оценить риски проектов в части социальных и экологических рисков, а также учитывать качество государственного управления и присущие имеющиеся систему управления риски. Индекс оценивается от 0 до 1, чем выше значение, тем более высоких достиг регион по трем аспектам. Данный индекс рассчитывается Национальным Рейтинговым Агентством [6].

Параметры модели вычисляются при помощи метода наименьших квадратов.

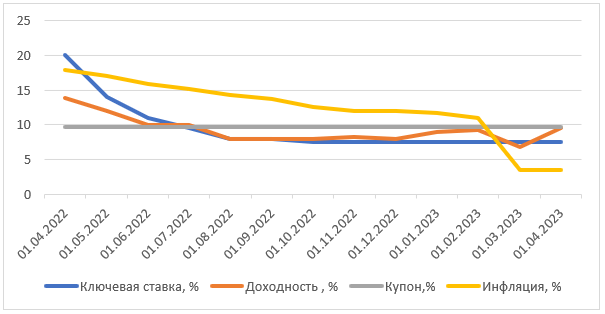

Рассмотрим влияние факторов на доходность с фиксированным купонным доходом Новосибирск-35008-об (Рисунок 3).

Рисунок 3 – Динамика инфляции, ключевой ставки, доходности и купона облигации Новосибирск-35008-об.

При отрицательной динамике ключевой ставки и инфляции происходит рост цены облигации Новосибирск-35008-об. Чем длиннее период до погашения облигации, тем большее рост цены этой облигации. За счет увеличения цены, доходность уменьшается.

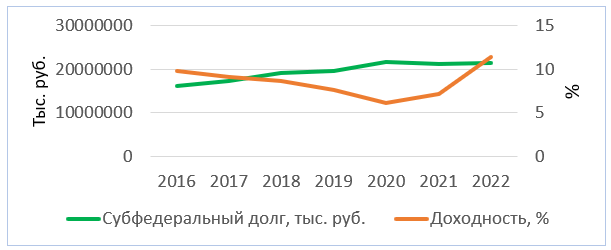

На графике видно (Рисунок 4), что любое колебание субфедерального долга отражается на цене и доходности облигации Новосибирск-35008-об. С 2016 года при увеличении долга увеличивалась цена и уменьшалась доходность. В 2021 году долг уменьшился, следовательно, уменьшилась цена и увеличилась доходность. Но в 2022 году долг увеличился, а цена уменьшилась, доходность выросла. В 2022 году, в связи с напряженной геополитической ситуацией, данные показали обратную зависимость. Поэтому нельзя рассматривать изменения регионального долга, как ключевой фактор для определения доходности облигации, но и забывать про данный фактор тоже не стоит.

Рисунок 4– Динамика субфедерального долга Новосибирской области и динамика рыночной цены и доходности Новосибирск-35008-об. С 2016 по 2022.

Показатели по каждой облигации приведены в таблице 1. Данные показатели по каждой облигации необходимо подставить в линейное уравнения, для нахождения доходности.

Таблица 1 – Значения показателей субфедеральных облигаций

| Ставка купона, в долях (х1) | ИПЦ, в долях (х2) | Темп прироста ВРП, в долях (х3) | Дефицит/профицит бюджета, млрд руб. (х4) | Кредитный рейтинг, балл (х5) | Индекс ESG (х6) | Доходность (Y) | |

| ВолгоградОбл-35007-об | 0,0815 | 1,0009 | -0,022 | -6,2 | 6 | 0,422 | 0,0878 |

| КалининградОбл-36004-об | 0,095 | 1,0033 | 0,088 | -13,03 | 8 | 0,63 | 0,0951 |

| Новосибирск-35008-об | 0,097 | 1,006 | 0,061 | -45,3 | 6 | 0,619 | 0,0862 |

Линейное уравнение множественной регрессии будет выглядеть следующим образом:

![]()

Смоделируем доходность на 2024 год для Новосибирск-35008-об. При условии, что дефицит бюджета увеличится до 50 млрд руб., темп прироста ВВП увеличится до 7%., остальные значения факторов остаются без изменений, доходность составит 9,35%.

Предложенная модель позволит определить доходность субфедеральной облигации в зависимости от особенностей региона. Данная методика может использоваться для нового выпуска субфедеральных облигаций.

Выводы

Исследование показало, что отечественный рынок субфедеральных облигаций характеризуется рядом специфических особенностей, систематизация и анализ которых необходимы для понимания и оценки перспектив его дальнейшего развития. В связи с увеличением дефицитов регионов субъекты вынуждены будут прибегнуть к новым заимствованиям, а следовательно, будут происходить новые размещения региональных облигаций, для упрощения этой задачи была сформирована методика моделирования доходности субфедеральных облигаций с фиксированным купонным доходом.

Список литературы

- Информационный портал Регион группа компаний. Обзор рынка рублевых облигаций за 1 квартал 2023г. [Электронный ресурс] //URL: https://region.ru/upload/iblock/f85/f85cf136e69bc994ab26f79a02c53d19.pdf (дата обращения 16.03.2023).

- Richard J. Cebula, Usha Nair-Reichert. Impact of federal income tax rates and government borrowing on nominal interest rate yields on tax-free municipal bonds. Journal of Financial Economic Policy 10(4) – 2018. [Электронныйресурс] // URL: https://www.researchgate.net/publication/325354404_Impact_of_federal_income_tax_rates_and_government_borrowing_on_nominal_interest_rate_yields_on_tax-free_municipal_bonds (дата обращения03.2023).

- Gunther Capelle-Blancard, Patricia Crifo, Marc-Arthur Diaye, Rim Oueghlissi. Sovereign bond yield spreads and sustainability: An empirical analysis of OECD countries // Journal of Banking & Finance 98(2) – 2018. [Электронный ресурс] // URL: https://www.researchgate.net/publication/328977198_Sovereign_bond_yield_spreads_and_sustainability_An_empirical_analysis_of_OECD_countries(дата обращения 02.05.2023).

- Новиков, А. М. О выборочной проверке корреляционной взаимозависимости между доходностями государственных облигаций и отдельными макроэкономическими показателями // Тольяттинский государственный университет — 2023. [Электронный ресурс] // URL:https://cyberleninka.ru/article/n/o-vyborochnoy-proverke-korrelyatsionnoy-vzaimosvyazi-mezhdu-dohodnostyami-rossiyskih-gosudarstvennyh-obligatsiy-i-otdelnymi/viewer (дата обращения 27.03.2023).

- Roberto A. De Santis. Impact of the Asset Purchase Programme on euro area government bond yields using market news // Economic modelling – 2020, P 192-209. [Электронный ресурс] //URL: https://www.sciencedirect.com/science/article/abs/pii/S026499931930046X (дата обращения 21.04.2023).

- Портал Национального Рейтингового Агентства (НРА). Рэнкинг устойчивости развития и интеграции ESG-критериев в деятельность субъектов Российской Федерации – 2022. [Электронный ресурс] //URL: https://www.ra-national.ru/wp-content/uploads/2022/12/ranking_esg_regions.pdf(дата обращения 10.04.2023).

- Абакулова, А. А., Стрельников, Е.В. ESG-облигации как инструмент финансирования социально и экономически значимых проектов региона // ФГБОУ ВО «Уральский государственный экономический университет» — 2021. [Электронный ресурс]URL: https://www.elibrary.ru/item.asp?id=47962561 (дата обращения 16.04.2023).

- Банк России: Ключевая ставка Банка России и инфляция [Электронный ресурс] //URL: https://cbr.ru/hd_base/infl/ (дата обращения: 20.03.2023)

- Инвестиционный портал RusBonds. [Электронный ресурс] //URL: https://rusbonds.ru/filters/bonds/new (дата обращения 05.03.2023).

Bibliography

- Information portal Region Group of Companies. Review of the ruble bond market for Q1 2023. [Informatsionnyy portal Region gruppa kompaniy. Obzor rynka rublevykh obligatsiy za 1 kvartal 2023g.] // URL: https://region.ru/upload/iblock/f85/f85cf136e69bc994ab26f79a02c53d19.pdf (data of access 03/16/2023).

- Richard J. Cebula, Usha Nair-Reichert. Impact of federal income tax rates and government borrowing on nominal interest rate yields on tax-free municipal bonds. Journal of Financial Economic Policy 10(4) – 2018. [Electronic resource] // URL: https://www.researchgate.net/publication/325354404_Impact_of_federal_income_tax_rates_and_government_borrowing_on_nominal_interest_rate_yields_on_tax-free_municipal_bonds (data of access 03/18/2023).

- Gunther Capelle-Blancard, Patricia Crifo, Marc-Arthur Diaye, Rim Oueghlissi. Sovereign bond yield spreads and sustainability: An empirical analysis of OECD countries // Journal of Banking & Finance 98(2) – 2018. [Electronic resource] // URL: https://www.researchgate.net/publication/328977198_Sovereign_bond_yield_spreads_and_sustainability_An_empirical_analysis_of_OECD_countries (data of access 05/02/2023).

- Novikov, A. M. On the sample check of correlation interdependence between the yields of government bonds and some macroeconomic indicators // Togliatti State University — 2023. [O vyborochnoy proverke korrelyatsionnoy vzaimozavisimosti mezhdu dokhodnostyami gosudarstvennykh obligatsiy i otdel’nymi makroekonomicheskimi pokazatelyami] // URL:https://cyberleninka.ru/article/n/o-vyborochnoy-proverke-korrelyatsionnoy-vzaimosvyazi-mezhdu-dohodnostyami-rossiyskih-gosudarstvennyh-obligatsiy-i-otdelnymi/viewer (date of access 03/27/2023).

- Roberto A. De Santis. Impact of the Asset Purchase Programme on euro area government bond yields using market news // Economic modelling – 2020, P 192-209. [Electronic resource] // URL: https://www.sciencedirect.com/science/article/abs/pii/S026499931930046X (date of access 04/21/2023).

- Portal of the National Rating Agency. Ranking of sustainability of development and integration of ESG-criteria in the activities of the subjects of the Russian Federation — 2022. [Portal Natsional’nogo Reytingovogo Agentstva (NRA). Renking ustoychivosti razvitiya i integratsii ESG-kriteriyev v deyatel’nost’ sub»yektov Rossiyskoy Federatsii – 2022.] //URL: https://www.ra-national.ru/wp-content/uploads/2022/12/ranking_esg_regions.pdf (date of access 04/10/2023).

- Abakulova, A. A., Strelnikov, E. V. ESG-bonds as a tool for financing socially and economically significant projects of the region // «Ural State University of Economics» — 2021. [ESG-obligatsii kak instrument finansirovaniya sotsial’no i ekonomicheski znachimykh proyektov regiona] //URL: https://www.elibrary.ru/item.asp?id=47962561 (date of access 04/16/2023).

- Bank of Russia: Key rate of the Bank of Russia and inflation [Bank Rossii: Klyuchevaya stavka Banka Rossii i inflyatsiya] // URL: https://cbr.ru/hd_base/infl/ (date of access 03/20/2023)/

- RusBonds Investment Portal. [Investitsionnyy portal RusBonds] // URL: https://rusbonds.ru/filters/bonds/new (date of access 03/05/2023).

Еще в рубриках

Регионы России

Финансы регионов