Развитие налогового потенциала субъекта РФ как способ обеспечения сбалансированности регионального бюджета

Development of the tax potential of the subject of the Russian Federation as a way to ensure the balance of the regional budget

Авторы

Аннотация

В данной работе обозначены проблемы обеспечения сбалансированности региональных бюджетов на современном этапе. На примере Новосибирской области выявлено, что под влиянием кризисных явлений, происходящих в стране и мире, регион столкнулся с существенным падение темпов роста налоговых доходов бюджета при возросшей потребности в наращивании расходов. В связи с этим, целью работы стала разработка направлений по развитию налогового потенциала Новосибирской области для преодоления проблем бюджетного дефицита и обеспечения сбалансированности областного бюджета. В ходе исследования в качестве методов использовались: сбор, анализ, классификация, группировка, обобщение, сравнение. На основе полученных результатов с целью достижения сбалансированности бюджета региона предложены направления по укреплению доходной базы бюджета в части поступления налогов и развития налогового потенциала области. Представлен расчет экономической эффективности предложенных мероприятий.

Ключевые слова

Новосибирская область, региональный бюджет, дефицит, сбалансированность бюджета, налоговый потенциал, налоговая база, налог на прибыль организаций, транспортный налог, инвестиционная привлекательность

Рекомендуемая ссылка

Развитие налогового потенциала субъекта РФ как способ обеспечения сбалансированности регионального бюджета// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №1 (73). Номер статьи: 7307. Дата публикации: 09.03.2023. Режим доступа: https://eee-region.ru/article/7307/

DOI: 10.24412/1999-2645-2023-173-7

Authors

Abstract

In this paper, the problems of ensuring the balance of regional budgets at the present stage are identified. Using the example of the Novosibirsk region, it was revealed that under the influence of crisis phenomena occurring in the country and the world, the region faced a significant drop in the growth rate of tax revenues of the budget with an increased need to increase spending. In this regard, the aim of the work was to develop directions for the development of the tax potential of the Novosibirsk region to overcome the problems of the budget deficit and ensure the balance of the regional budget. In the course of the study, the following methods were used: collection, analysis, classification, grouping, generalization, comparison. Based on the results obtained, in order to achieve a balanced budget of the region, directions are proposed to strengthen the revenue base of the budget in terms of tax receipts and the development of the tax potential of the region. The calculation of the economic efficiency of the proposed measures is presented.

Keywords

Novosibirsk region, regional budget, deficit, budget balance, tax potential, tax base, corporate income tax, transport tax, investment attractiveness

Suggested Citation

Development of the tax potential of the subject of the Russian Federation as a way to ensure the balance of the regional budget// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №1 (73). Art. #7307. Date issued: 09.03.2023. Available at: https://eee-region.ru/article/7307/

DOI: 10.24412/1999-2645-2023-173-7

Введение

В современных условиях одним из ключевых вызовов, с которым сталкиваются регионы, является несбалансированность бюджетов. В конкретной практике деятельности большинства субъектов Российской Федерации самой болезненной проблемой выступает проблема бюджетного дефицита.

Под влиянием кризисных явлений, происходящих в стране и мире, острота указанных проблем усиливается. Замедление деловой активности, усиленное, в том числе, реализацией ограничительных мер, связанных с борьбой по распространению новой коронавирусной инфекции, накладывают определенные ограничения для роста доходов бюджетов регионов. На фоне проблем, связанных с формированием доходной части, происходит рост бюджетных расходов территорий. Как следствие наблюдается увеличение числа дефицитных регионов и их суммарного бюджетного дефицита. При этом угроза макроэкономической нестабильности в стране и в регионах продолжает сохраняться.

В этой связи одной из ключевых задач становится формирование финансовых ресурсов, достаточных для обеспечения делегированных субъектам полномочий, преодоления проблем бюджетного дефицита и достижения среднесрочной и долгосрочной сбалансированности бюджетов.

Несмотря на достаточно большое внимание со стороны исследователей к проблемам обеспечения сбалансированности, современные условия требуют поиска новых подходов к обеспечению сбалансированности бюджетов субъектов РФ, в том числе, в части совершенствования налогового потенциала регионов.

Результаты исследований

Новосибирская область, как регион с выраженной зависимостью бюджета от собственных налоговых доходов и состояния экономики территории, испытала в 2019-2020 гг. серьезные финансовые трудности. Формирование и исполнение областного бюджета Новосибирской области осуществлялось в сложных экономических условиях рецессии национальной и мировой экономики, обусловленных пандемией коронавируса и падением цен на сырьевые товары.

Основной проблемой, с которой столкнулся регион, является существенное падение темпов роста налоговых доходов бюджета при возросшей потребности в наращивании расходов на здравоохранение, социальную политику и национальную экономику. Среди налоговых доходов бюджета отрицательную динамику показывают налог на прибыль организаций и налог на имущество организаций, которые сократились за анализируемый период на 7,09% и 19,73% соответственно. Также в 2020 году наблюдается снижение поступлений в бюджет по транспортному налогу на 22,3% и налогу на игорный бизнес в целом на 35,97%. Данные тенденции обусловлены в основном ухудшением экономической ситуации.

В 2018 году бюджет Новосибирской области характеризовался высоким уровнем обеспеченности собственными доходами (свыше 80%). Однако в 2019-2020 гг. ситуация ухудшается и доля собственных налоговых и неналоговых доходов бюджета снижается до 65,04%.

Вместе с тем, в сложившихся экономических условиях прирост общей суммы доходов регионального бюджета был обеспечен именно за счет трансфертов федерального бюджета. Это позволило снизить объем дефицита бюджета, однако бюджет региона остается несбалансированным (таблица 1).

Таблица 1 – Прогноз основных показателей областного бюджета на 2021 год и плановый период 2022 и 2023 годов, тыс. руб.

| Наименование показателя | 2020 год, факт | 2021 год, прогноз | 2022 год, прогноз | 2023 год, прогноз |

| Доходы, в том числе: | 194 731 197,0 | 200 432 418,35 | 182 198 761,30 | 185 776 426,10 |

| налоговые доходы | 124694035 | 138 973 250,30 | 141 151 317,10 | 149 739 039,40 |

| неналоговые доходы | 1969832,7 | 1 478 164,96 | 1 394 789,50 | 1 378 954,40 |

| безвозмездные поступления | 68067329,1 | 59 838 157,29 | 39 508 537,00 | 34 508 382,50 |

| Расходы | 199 168 555,4 | 211 666 950,60 | 186 131 457,6 | 189 419 706,8 |

| Дефицит (-), профицит (+) | — 4 437 358,4 | — 11 234 532,2 | — 3 932 696,3 | — 3 643 280,7 |

Результаты оценки сбалансированности бюджета региона демонстрируют наличие дефицита бюджета и проблемы обеспечения собственной сбалансированности областного бюджета Новосибирской области, что является следствием недостаточного уровня собственных доходов региона.

Прогнозные значения основных показателей областного бюджета Новосибирской области в соответствии с законом об областном бюджете на 2021 год и плановый период 2022 и 2023 годов, представленные в таблице 1, свидетельствуют о росте дефицита бюджета в 2021 году на 153,18% относительно уровня 2020 года. В абсолютном выражении планируемый рост составит 6 797 173,8 тыс. руб. В 2022-2023 гг. в регионе планируется снижение общего объема доходов бюджета при увеличении расходов, а также сохранение дефицита областного бюджета. При этом важно отметить, что в 2021 году и плановом периоде 2022-2023 гг. прогнозируется размер федеральных межбюджетных трансфертов значительно ниже уровня 2020 года, поскольку в отчетном году федеральный центр уже достаточно активно поддерживал регионы в части финансирования мероприятий по борьбе с коронавирусом.

Очевидно, что в этой связи важнейшее значение в обеспечении сбалансированности бюджета региона имеет работа по повышению собственного экономического потенциала территории в части поступления налогов и развития налогового потенциала территории.

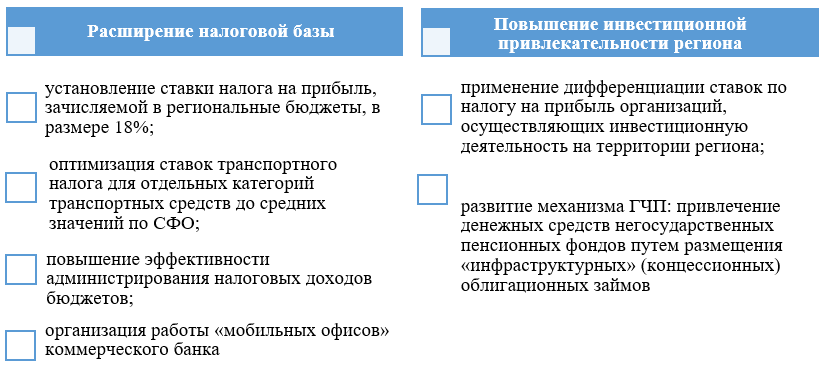

В целом в развитии налогового потенциала субъекта РФ можно выделить два ключевых направления: расширение налоговой базы и повышение инвестиционной привлекательности за счет улучшения регионального инвестиционного климата.

В рамках первого направления по расширению налоговой базы могут быть использованы мероприятия с использованием как уже существующих резервов субъекта РФ, так и новой налоговой базы. При этом следует отметить, что в условиях снижения экономической активности российской экономики и с учетом без того большой налоговой нагрузки на территориях, в настоящее время целесообразно обеспечивать рост налоговых доходов регионального бюджета преимущественно за счет имеющихся резервов налоговой системы. Основные предлагаемые мероприятия по расширению налоговой базы областного бюджета Новосибирской области представлены на рисунке 1.

Рисунок 1 – Направления развития налогового потенциала региона

Налог на прибыль организаций имеет статус федерального налога и выступает одним из бюджетообразующих доходов областного бюджета Новосибирской области, доля которого в общем объеме доходов составляет более 21%. В 2019 и 2020 году регион столкнулся с проблемой снижения поступлений по налогу. Причиной послужило торможение в ключевых отраслях экономики и принятие федеральных решений о переносе сроков уплаты и списании налоговых платежей для наиболее пострадавших отраслей, что привело к уменьшению налоговой отдачи.

Можно отметить, что снижение поступлений налога на прибыль в 2020 году стало общероссийской тенденцией. В связи с этим предлагается пересмотреть параметры распределения данного налога между федеральным и региональным бюджетом, что не приведет к увеличению фискальной нагрузки на территории субъектов Федерации.

В соответствии со ст. 284 НК РФ ставка налога на прибыль организаций составляет 20%. Из них зачислению в федеральный бюджет РФ подлежит 2% от налога, оставшиеся 18% поступают в региональные бюджеты субъектов РФ. Однако согласно Федеральному закону от 30 ноября 2016 года №401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ и отдельные законодательные акты Российской Федерации» в федеральный бюджет РФ зачисляется 3% от налога на прибыль организаций, в бюджеты регионов приходится 17% налоговых отчислений. Данные пропорции установлены на период с 2017 по 2024 год.

В рамках данной работы предлагается внести изменения в срок действия установленного порядка, а именно начиная с 2021 года увеличить на 1% ставку налога на прибыль организаций, зачисляемую в бюджеты субъектов РФ. Таким образом, распределение налога на прибыль организаций между федеральным и региональным бюджетом составит 2% и 18% соответственно.

Представим расчет экономической эффективности мероприятия по увеличению отчислений налога на прибыль организаций в региональный бюджет Новосибирской области на период с 2021 по 2023 год. Для этого, на основе прогнозных данных о поступлении налога в бюджет по ставке 17% в 2021-2023 гг., определим через соотношение размер налоговой базы в каждом периоде. Прогнозную сумму налога на прибыль организаций по ставке 18% определим как произведение налоговой базы соответствующего периода и ставки налога в размере 18%. Расчет прогноза поступления налога на прибыль организаций в областной бюджет Новосибирской области при увеличении ставки зачисления налога в бюджет до 18% представлен в таблице 2.

Таблица 2 – Прогноз изменения поступлений налога на прибыль организаций в областной бюджет Новосибирской области в 2021-2023 гг.

| Показатель | 2021 год, прогноз | 2022 год, прогноз | 2023 год, прогноз |

| Налоговая база, тыс. руб. | 51 641 630,4 | 48 366 674,5 | 51 600 030,6 |

| Сумма налога при ставке 17%, тыс. руб. | 43 895 385,8 | 41 111 673,3 | 43 860 026,0 |

| Сумма налога при ставке 18%, тыс. руб. | 46 477 467,4 | 43 530 007,1 | 46 440 027,5 |

| Абсолютный прирост, тыс. руб. | + 2 582 081,6 | + 2 418 333,8 | + 2 580 001,5 |

| Темп прироста, % | 5,88 | 5,88 | 5,88 |

Как видно из таблицы 2, изменение пропорций зачисления налога на прибыль организаций приведет к увеличению поступлений по налогу на прибыль организаций в областной бюджет Новосибирской области. В результате бюджетный эффект от данного мероприятия ежегодно составит 5,88% прироста поступлений в бюджет региона по налогу на прибыль организаций.

Таким образом, предложенное мероприятие по изменению параметров распределения налога на прибыль организаций позволит увеличить уровень собственных доходов регионов, что снизит зависимость бюджета от федеральных межбюджетных трансфертов, обеспечит наиболее полное покрытие расходных обязательств субъекта РФ и дополнительное финансирование региональных программ.

В настоящее время в Новосибирской области существует проблема поддержки финансирования дорожной сферы. В ходе проведенного анализа было выявлено, что в 2020 году имело место снижение доходов и расходов дорожного фонда. Анализ налоговых доходов регионального бюджета, в свою очередь, показал снижение поступлений по транспортному налогу в 2020 году на 22,3%, который является одним из источников формирования дорожного фонда региона. По оценкам Правительства Новосибирской области в условиях ограниченного роста доходной части областного бюджета, обусловленного изменением экономической ситуации в регионе, дорожный фонд региона за счет общих доходов областного бюджета в требуемом объеме не может быть профинансирован.

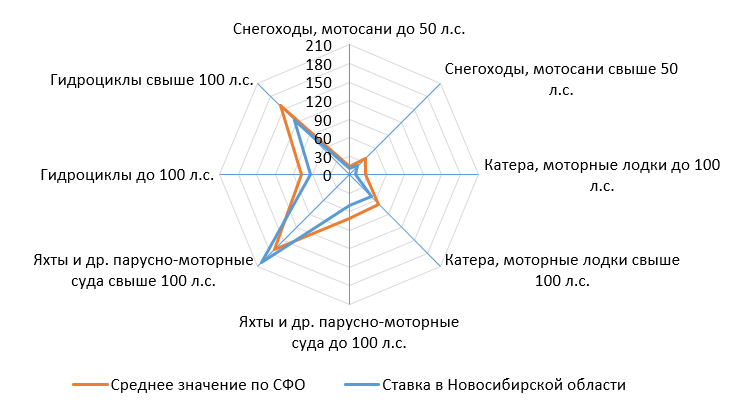

В этой связи основными направлениями бюджетной и налоговой политики Новосибирской области на 2021 год и плановый период 2022 и 2023 годов предусмотрено доведение ставок транспортного налога на отдельные категории транспорта до оптимальных значений. В рамках данной работы предлагается рассмотреть возможность установления ставок транспортного налога на «снегоходы, мотосани», «катера, моторные лодки и другие водные транспортные средства», «яхты и другие парусно-моторные средства», «гидроциклы» на уровне не ниже средних ставок по СФО.

Представим в таблице 3 значения ставок транспортного налога в Новосибирской области в сравнении со средними значениями по СФО. Как видно из таблицы 3, в настоящее время в Новосибирской области ставки транспортного налога на отдельные категории транспорта установлены на уровне ниже, чем средние значения по СФО.

Таблица 3 – Сравнение ставок транспортного налога в Новосибирской области со средними значениями по СФО

| Объект налогообложения | Ставка в Новосибирской области, руб. | Ставка в среднем по СФО, руб. | Отклонение, % |

| Снегоходы, мотосани с мощностью двигателя: | |||

| до 50 л.с. (до 36,77 кВт) включительно | 10 | 13,8 | 38 |

| свыше 50 л.с. (свыше 36,77 кВт) | 20 | 36,9 | 84,5 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя: | |||

| до 100 л.с. (до 73,55 кВт) включительно | 10 | 26,5 | 165 |

| свыше 100 л.с. (свыше 73,55 кВт) | 50 | 67,9 | 35,8 |

| Яхты и другие парусно-моторные суда с мощностью двигателя: | |||

| до 100 л.с. (до 73,55 кВт) включительно | 50 | 71,2 | 42,2 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 | 170,9 | -14,55 |

| Гидроциклы с мощностью двигателя: | |||

| до 100 л.с. (до 73,55 кВт) включительно | 62,5 | 76,5 | 22,4 |

| свыше 100 л.с. (свыше 73,55 кВт) | 125 | 157,8 | 26,24 |

Наглядно сравнение ставок транспортного налога представлено на рисунке 2.

Рисунок 2 – Соотношение ставок транспортного налога в Новосибирской области со средними значениями по СФО

Проведем расчет прогноза поступлений транспортного налога в областной бюджет Новосибирской области на 2021-2023 гг. в результате реализации мероприятия по оптимизации ставок налога.

В первую очередь, на основе данных, представленных ФНС России, определим прогнозные значения суммы налога для отдельной категории транспорта, подлежащей уплате в бюджет, путем экстраполяции значений предыдущих периодов. Результаты представлены в таблице 4.

Таблица 4 – Сумма транспортного налога, подлежащая уплате в областной бюджет Новосибирской области в 2021-2023 гг., тыс. руб.

| Объект налогообложения | 2021 год | 2022 год | 2023 год |

| Снегоходы, мотосани с мощностью двигателя: | |||

| до 50 л.с. (до 36,77 кВт) включительно | 761,84 | 787,51 | 814,05 |

| свыше 50 л.с. (свыше 36,77 кВт) | 3660,27 | 4203,82 | 4828,09 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя: | |||

| до 100 л.с. (до 73,55 кВт) включительно | 3233,27 | 3504,55 | 3798,58 |

| свыше 100 л.с. (свыше 73,55 кВт) | 9869,55 | 9940,61 | 10012,19 |

| Яхты и другие парусно-моторные суда с мощностью двигателя: | |||

| до 100 л.с. (до 73,55 кВт) включительно | 29,04 | 30,11 | 31,22 |

| свыше 100 л.с. (свыше 73,55 кВт) | 272,98 | 370,73 | 503,49 |

| Гидроциклы с мощностью двигателя: | |||

| до 100 л.с. (до 73,55 кВт) включительно | 539,59 | 627,48 | 729,70 |

| свыше 100 л.с. (свыше 73,55 кВт) | 6474,29 | 10042,27 | 15576,57 |

| ИТОГО | 24840,82 | 29507,09 | 36293,89 |

На основе данных, представленных в таблице 4, определим по указанным категориям транспорта величину налога, подлежащую уплате в бюджет региона, с учетом предложения по оптимизации ставок до среднего уровня по СФО. Для этого увеличим прогнозную сумму поступлений транспортного налога из таблицы 4 на величину отклонения ставки транспортного налога от средних значений. Результаты расчетов представлены в таблице 5.

Таблица 5 – Прогноз поступлений транспортного налога в 2021-2023 гг. в результате оптимизации ставок налога, тыс. руб.

| Объект налогообложения | 2021 год | 2022 год | 2023 год |

| Снегоходы, мотосани с мощностью двигателя: | |||

| до 50 л.с. (до 36,77 кВт) включительно | 1051,34 | 1086,77 | 1123,39 |

| свыше 50 л.с. (свыше 36,77 кВт) | 6753,19 | 7756,05 | 8907,82 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя: | |||

| до 100 л.с. (до 73,55 кВт) включительно | 8568,18 | 9287,05 | 10066,23 |

| свыше 100 л.с. (свыше 73,55 кВт) | 13402,85 | 13499,35 | 13596,55 |

| Яхты и другие парусно-моторные суда с мощностью двигателя: | |||

| до 100 л.с. (до 73,55 кВт) включительно | 41,29 | 42,82 | 44,40 |

| свыше 100 л.с. (свыше 73,55 кВт) | 272,98 | 370,73 | 503,49 |

| Гидроциклы с мощностью двигателя: | |||

| до 100 л.с. (до 73,55 кВт) включительно | 660,45 | 768,04 | 893,15 |

| свыше 100 л.с. (свыше 73,55 кВт) | 8173,15 | 12677,37 | 19663,86 |

| ИТОГО | 38923,43 | 45488,17 | 54798,89 |

Определим сумму дополнительных поступлений в бюджет региона в результате реализации предложенного мероприятия, учитывая установленные с 2020 года единые нормативы отчислений от транспортного налога в бюджеты районов (45%) и городских округов (20%) (таблица 6).

Таблица 6 – Прогноз изменения поступлений транспортного налога в бюджет региона в 2021-2023 гг., тыс. руб.

| Наименования показателя | 2021, прогноз | 2022, прогноз | 2023, прогноз |

| Сумма транспортного налога на отдельные категории ТС, подлежащая зачислению в областной бюджет | 8 694,29 | 10 327,48 | 12 702,86 |

| Сумма транспортного налога на отдельные категории ТС, подлежащая зачислению в областной бюджет, с учетом оптимизации ставок налога | 13 623,2 | 15 920,86 | 19 179,61 |

| Абсолютный прирост | + 4 928,91 | + 5 593,38 | + 6 476,75 |

Как видно из таблицы 6, оптимизация ставок транспортного налога на отдельные категории транспортных средств приведет к увеличению налоговых поступлений в бюджет Новосибирской области и станет стабильным источником пополнения дорожного фонда. В результате бюджетный эффект от данного мероприятия составит прирост поступлений в бюджет региона в 2021-2023 гг. в размере 4 928,91 тыс. руб., 5 593,38 тыс. руб. и 6 476,75 тыс. руб. соответственно.

Одним из элементов развития налогового потенциала региона также выступает совершенствование налогового администрирования. Меры по повышению эффективности администрирования налоговых доходов бюджетов могут быть осуществлены за счет:

- легализации заработной платы, сокрытой от налогообложения;

- расширения состава комиссий по снижению неформальной занятости, мониторингу уровня заработных плат и уровня занятости работников на предприятиях и организациях;

- выявления случаев сдачи в аренду жилья без заключения договора аренды и уплаты налога на доходы физических лиц.

В качестве механизма обнаружения случаев сдачи в аренду жилья без заключения договора аренды и уплаты налога на доходы физических лиц, можно предложить предоставлять из бюджета стимулирующие гранты управляющим компаниям, которые позволят заинтересовать их в выявлении случаев незаконной сдачи жилья в аренду.

Кроме того, на территории Новосибирской области может быть организована «горячая линия», по которой граждане смогут сообщать о случаях сдачи квартиры аренду жилья без заключения договора аренды. Реализация данного механизма позволит обеспечить дополнительные поступления в бюджет региона по налогу на доходы физических лиц, а также поступлений от штрафов в случае выявления незаконных сделок.

С целью поддержания уровня собираемости налогов в регионе и стимулирования его роста в среднесрочной перспективе основными направлениями бюджетной и налоговой политики Новосибирской области на 2021 год и плановый период 2022 и 2023 годов поставлена задача по расширению мест и каналов распространения информации в сфере налогообложения физических лиц.

В этой связи может быть примечателен опыт Владимировской области по созданию «мобильных офисов» коммерческих банков. Данная услуга предусматривает совместную межведомственную работу представителей налоговых органов и коммерческих банков. За счет этого физические лица имеют возможность путем выезда на места «мобильных офисов» получить консультацию по вопросам налогообложения, узнать о новшествах в сфере налогообложения, а также произвести соответствующие платежи. Бюджетным эффектом от реализации предложенного мероприятия должно стать повышение уровня собираемости налогов и сборов в регионе.

Для обеспечения сбалансированности областного бюджета в долгосрочной перспективе важным направлением является создание благоприятных условий для предпринимательской и инвестиционной деятельности. Рассмотрим мероприятия в рамках направления повышения инвестиционной привлекательности региона.

В настоящее время в Новосибирской области представлены следующие налоговые льготы по налогу на прибыль организаций, осуществляющих инвестиционную деятельность на территории региона (таблица 7).

Таблица 7 – Ставки налога на прибыль организаций, осуществляющих инвестиционную деятельность в Новосибирской области, %

| Целевая категория плательщика | Ставка налога с учетом налоговой льготы |

| Инвесторы, осуществляющие деятельность по реализации прошедшего конкурс инвестиционного проекта | 13,5 |

| Инвесторы, заключившие специальный инвестиционный контракт (СПИК) | 13,5 |

| Организации — участники региональных инвестиционных проектов | 10 |

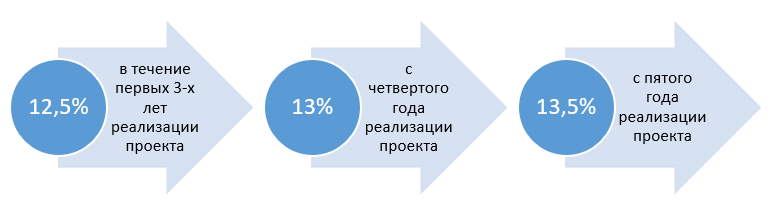

В качестве мероприятий по дальнейшему повышению инвестиционной привлекательности Новосибирской области можно предложить введение для организаций, осуществляющих инвестиционную деятельность на территории региона, дифференцированных ставок по налогу на прибыль.

Так, для первых двух категорий налогоплательщиков, представленных в таблице 7, предлагается ввести дифференциацию ставки налога на прибыль организаций следующим образом: установить ставку в размере 12,5% в течение первых трех лет реализации проекта, с четвертого года она увеличится до 13%, с пятого года до 13,5% (рисунок 3).

Рисунок 3 – Механизм изменения ставки налога на прибыль для организаций, осуществляющих инвестиционные проекты на территории региона

Поэтапное доведение ставки налога на прибыль организаций до установленного на данный момент значения 13,5% позволит повысить привлекательность региона для потенциальных налогоплательщиков и в перспективе приведет к росту поступлений налогов и сборов в бюджет. При этом снижение поступлений в бюджет региона в первые годы реализации проектов будут компенсированы за счет привлечения новых инвесторов и увеличения общего числа реализуемых проектов.

Мероприятием в рамках развития инвестиционного потенциала региона также может стать развитие механизма государственно-частного партнерства (ГЧП) региона. Предлагается рассмотреть возможность применения нового механизма привлечения денежных средств от негосударственных пенсионных фондов (НПФ) путем размещения «инфраструктурных» (концессионных) облигационных займов. Суть мероприятия состоит в том, что финансирование проекта в данном случае осуществляется только за счет средств НПФ путем размещения «инфраструктурных» облигационных займов, при этом субъект Федерации не несет затраты по реализации данного проекта. Данный механизм позволит ускоренными темпами решать задачи по вводу новых объектов на территории области, а также распределит нагрузку на региональный бюджет.

Таким образом, рассмотренные в рамках повышения инвестиционной привлекательности региона мероприятия направлены на привлечение потенциальных плательщиков налогов и сборов и повышение степени бюджетной обеспеченности региона.

Представим показатели областного бюджета Новосибирской области на 2021-2023 гг., полученные в результате реализации предложенных мероприятий по совершенствованию налогового потенциала и увеличению налоговых поступлений в бюджет региона (таблица 8).

Таблица 8 – Прогноз основных показателей областного бюджета в 2021-2023 гг. с учетом реализации предложенных мероприятий, тыс. руб.

| Наименование показателя | 2021 год | 2022 год | 2023 год |

| Доходы, в том числе: | 202 876 583,06 | 184 478 570,78 | 188 212 854,55 |

| налоговые доходы | 141 560 260,81 | 143 575 244,28 | 152 325 517,65 |

| Расходы | 211 666 950,60 | 186 131 457,6 | 189 419 706,8 |

| Дефицит (-), профицит (+) | — 8 790 367,54 | — 1 652 886,82 | — 1 206 852,25 |

Как видно из представленной таблицы, величина налоговых поступлений в доходной части областного бюджета в 2021-2023 гг. увеличилась относительно прогнозных значений. Вместе с тем увеличивается общий объем доходов бюджета.

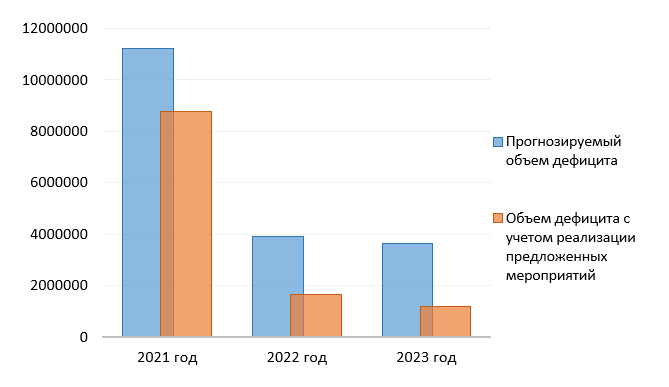

Рисунок 4 – Прогноз дефицита областного бюджета Новосибирской области на 2021-2023 гг., тыс. руб.

Прогноз сбалансированности областного бюджета также свидетельствует о значительном снижении размера дефицита бюджета относительно планируемой величины на 21,76%, 57,97% и 66,87% соответственно. В целом представленные в работе рекомендации позволят обеспечить постепенное снижение дефицита бюджета с 8 790,38 млн. руб. в 2021 году до 1 206,85 млн. руб. в 2023 году.

Заключение

Предложенные мероприятия по усилению налогового потенциала Новосибирской области за счет перераспределения параметров распределения ставок налога на прибыль организаций и оптимизации ставок транспортного налога, а также реализации комплекса мер по повышению администрирования доходов и поддержке инвестиционной активности, окажут положительное влияние на формирование налоговых доходов области. Это позволит обеспечить их прирост в бюджет региона, что, в свою очередь, будет способствовать дальнейшему сокращению величины дефицита бюджета и достижению бюджетной сбалансированности.

Список литературы

- Методические рекомендации органам исполнительной власти субъектов Российской Федерации и органам местного самоуправления, способствующие увеличению доходной базы бюджетов субъектов Российской Федерации и муниципальных образований: письмо Минфина РФ от 31.10.2018 г. №06-04-11/01/78417 // Справочная правовая система «Консультант Плюс». – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_310308/, (дата обращения: 11.05.2021). – Загл. с экрана.

- Основные направления бюджетной и налоговой политики Новосибирской области на 2021 год и плановый период: распоряжение Правительства Новосибирской области от 21.09.2020 г. № 420-рп.

- Ольховик, В. В. Возможности развития налогового потенциала субъектов Российской Федерации // Экономика региона. – Электрон. журн. – 2019. – № 3. – С. 938-951. – URL: https://elibrary.ru/item.asp?id=40380806, (дата обращения: 12.05.2021). — Режим доступа: науч.-электрон. б-ка «eLibrary.ru», требуется авторизация.

- Министерство финансов и налоговой политики Новосибирской области [Электронный ресурс]: офиц. сайт / Министерство финансов и налоговой политики Новосибирской области. – Электрон. дан. – Новосибирск, 2013-2021. – Режим доступа: http://mfnso.nso.ru/, свободный

- Прокопенко, И. Г. Влияние пандемии коронавирусной инфекции на сбалансированность региональных бюджетов // Современные проблемы экономики, права и бизнеса посткоронавирусного кризиса. – Электрон. журн. – 2020. – № 1. – С. 205-210. – URL: https://www.elibrary.ru/item.asp?id=44087583, (дата обращения: 12.05.2021). — Режим доступа: науч.-электрон. б-ка «eLibrary.ru», требуется авторизация.

- Федеральная служба государственной статистики [Электронный ресурс]: офиц. сайт / Федер. служба гос. статистики. – Электрон. дан. – Москва, 1999-2021. – Режим доступа: https://rosstat.gov.ru

Bibliography

- Methodological recommendations to the executive authorities of the constituent entities of the Russian Federation and local governments that contribute to an increase in the revenue base of the budgets of the constituent entities of the Russian Federation and municipalities: letter of the Ministry of Finance of the Russian Federation dated 2018-10-31 No. 06-04-11/01/78417 [Metodicheskiye rekomendatsii organam ispolnitel’noy vlasti sub»yektov Rossiyskoy Federatsii i organam mestnogo samoupravleniya, sposobstvuyushchiye uvelicheniyu dokhodnoy bazy byudzhetov sub»yektov Rossiyskoy Federatsii i munitsipal’nykh obrazovaniy: pis’mo Minfina RF ot 31.10.2018 g. №06-04-11/01/78417]// Reference legal «Consultant Plus» system. – Access mode: http://www.consultant.ru/document/cons_doc_LAW_310308/, (date of access: 05/11/2021). — Zagl. from the screen.

- The main directions of the budget and tax policy of the Novosibirsk Region for 2021 and the planning period [Osnovnyye napravleniya byudzhetnoy i nalogovoy politiki Novosibirskoy oblasti na 2021 god i planovyy period]: Order of the Government of the Novosibirsk Region dated 2020-09-21 No. 420-rp.

- Olkhovik, V.V. Opportunities for the development of the tax potential of the constituent entities of the Russian Federation [Vozmozhnosti razvitiya nalogovogo potentsiala sub»yektov Rossiyskoy Federatsii]// Economics of the region. – Electron. magazine — 2019. — No. 3. — P. 938-951. – URL: https://elibrary.ru/item.asp?id=40380806, (date of access: 05/12/2021). — Access mode: scientific-electronic. eLibrary.ru library, authorization required.

- Ministry of Finance and Tax Policy of the Novosibirsk Region [Ministerstvo finansov i nalogovoy politiki Novosibirskoy oblasti]: official. website / Ministry of Finance and Tax Policy of the Novosibirsk Region. – Electron. — Novosibirsk, 2013-2021. – Access mode: http://mfnso.nso.ru/, free

- Prokopenko, I. G. The impact of the coronavirus pandemic on the balance of regional budgets [Vliyaniye pandemii koronavirusnoy infektsii na sbalansirovannost’ regional’nykh byudzhetov]// Modern problems of economics, law and business of the post-coronavirus crisis. – Electron. magazine — 2020. — No. 1. — P. 205-210. – URL: https://www.elibrary.ru/item.asp?id=44087583, (date of access: 05/12/2021). — Access mode: scientific-electronic. eLibrary.ru library, authorization required.

- Federal State Statistics Service [Federal’naya sluzhba gosudarstvennoy statistiki]: official. website / Feder. state service statistics. – Electron. – Moscow, 1999-2021. – Access mode: https://rosstat.gov.ru

Еще в рубриках

Финансы регионов