Аспект добросовестности при таможенном регулировании деятельности предприятий России — участников внешнеэкономической деятельности

The Aspect of Conscientiousness in customs regulation of the Working of Russian of Enterprises-Participants of Foreign Economic Activity

Авторы

Аннотация

Современная реформа контрольно-надзорной деятельности определяет основное направление проверочных мероприятий в адрес лиц, осуществляющих недобросовестную предпринимательскую деятельность, тем самым снизив административную нагрузку на добросовестных предпринимателей. Современная суть принципа добросовестности изложена в п. 3 и 4 ст. 1 ГК РФ: при установлении, осуществлении и защите гражданских прав и при исполнении гражданских обязанностей участники гражданских правоотношений должны действовать добросовестно. Никто не вправе извлекать преимущества из своего незаконного или недобросовестного поведения. Применение критерия «добросовестный» в отношении предприятий, осуществляющих внешнеэкономическою деятельность, обусловлено переходом таможенных органов к реализации субъектно-ориентированной модели системы управления рисками. В октябре 2017 года в России была подписана Хартия добросовестных участников внешнеэкономической деятельности, где от лица российских и иностранных юридических лиц и индивидуальных предпринимателей, ведущих свой бизнес в сфере внешнеэкономической деятельности, было заявлено об установлении добросовестных форм осуществления своей внешнеэкономической деятельности, а также о добросовестном взаимодействии с партнёрами, контрагентами и государственными органами. Система категорирования Федеральной таможенной службы России настроена таким образом, что чем меньше нарушений допускает организация, тем выше вероятность отнесения ее к категории низкого уровня риска. В настоящее время категорирование участников внешнеэкономической деятельности осуществляется в отраслевой и автоматизированной форме. При этом основное количество участников внешнеэкономической деятельности низкого уровня риска определяется с использованием автоматизированной формы категорирования.

Ключевые слова

таможенное регулирование, добросовестность предпринимательской деятельности, контрольно-надзорная деятельность государственных органов, факторы добросовестности предприятия.

Рекомендуемая ссылка

Аспект добросовестности при таможенном регулировании деятельности предприятий России - участников внешнеэкономической деятельности// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №2 (62). Номер статьи: 6207. Дата публикации: 03.05.2020. Режим доступа: https://eee-region.ru/article/6207/

Authors

Abstract

The modern reform of control and surveillance activity determines the main direction of verification measures addressed to persons engaged in unscrupulous entrepreneurial activity, thereby reducing the administrative weight on conscientious entrepreneurs. The modern essence of the principle of conscientiousness is set out in paragraphs 3 and 4 of Art. 1 of the Civil Code of the Russian Federation: in establishing, exercising and protecting civil rights and in the performance of civil duties, participants in civil relations must act in conscientiousness. No one has the right to take advantage of his illegal or unfair behavior. The application of the “conscientious” criterion in relation to enterprises engaged in foreign economic activity is due to the transition of customs authorities to the implementation of a subject-oriented model of a risk management system. In October 2017, the Charter of Conscientious Participants in Foreign Economic Activity was signed in Russia, where Russian and foreign legal entities and individual entrepreneurs conducting their business in the field of foreign economic activity (hereinafter FEA), said on the establishment of bona fide forms of carrying out their foreign economic activity, as well as interaction with partners, contracting parties and government bodies. The categorization system of the Federal Customs Service of Russia is set up in such a way, that the fewer violations the organization makes, the higher the probability of classifying it as a low-risk category. At present, the categorization of participants in foreign economic activity is carried out in industry and automated form. Moreover, the main number of participants in foreign economic activity of a low risk level is determined using an automated categorization form.

Keywords

customs regulation, conscientiousness of entrepreneurial activity, control and surveillance activity of state bodies, factors of an enterprise’s conscientiousness.

Suggested Citation

The Aspect of Conscientiousness in customs regulation of the Working of Russian of Enterprises-Participants of Foreign Economic Activity// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №2 (62). Art. #6207. Date issued: 03.05.2020. Available at: https://eee-region.ru/article/6207/

Введение

Современная реформа контрольно-надзорной деятельности определяет основное направление проверочных мероприятий в адрес лиц, осуществляющих недобросовестную предпринимательскую деятельность, тем самым снизив административную нагрузку на добросовестных предпринимателей. Несмотря на то, что в правовом поле отсутствует чёткая трактовка данной категории, при осуществлении контрольно-надзорной деятельности очень часто таможенными и налоговыми органами используется аспект добросовестности предпринимателя, как критерия, позволяющего минимизировать количество проверок, в отношении данной организации. Более того, уже разработаны и активно используются критерии, согласно которым предприниматель категорируется, как добросовестный. В связи с эти, представляется крайне актуальным изучение практики таможенных органов России в категорировании предприятий-участников внешнеэкономической деятельности.

Существующие подходы к определяю понятия «добросовестный предприниматель»

В действующем правовом поле Российской Федерации отсутствует четкое определение понятия «добросовестный предприниматель», однако, достаточно подробно в разных документах описаны признаки добросовестности. Современная суть принципа добросовестности изложена в п. 3 и 4 ст. 1 ГК РФ: при установлении, осуществлении и защите гражданских прав и при исполнении гражданских обязанностей участники гражданских правоотношений должны действовать добросовестно. Никто не вправе извлекать преимущества из своего незаконного или недобросовестного поведения [1]. Из этого положения следует, что, во-первых, принцип добросовестности распространяется на все стадии поведения участников гражданских правоотношений (и на установление прав, и осуществление и на защиту), и, во-вторых, выступает ограничителем (пределом) проявления автономии воли участников гражданских правоотношений, формой выражения которого выступает запрет на такое незаконное или недобросовестное поведение, которое может привести к извлечению преимуществ, вызванных этим поведением.

Также в ГОСТ Р 57676-2017 «Оценка соответствия. Обеспечение добросовестности при производстве товаров, оказании услуг, выполнении работ. Качественные показатели оценки» [2] достаточно четко определены признаки добросовестности в области трудовых отношений, в области налогового законодательства, в области обеспечения ответственности перед клиентами и заказчиками.

Применение аспекта «добросовестный предприниматель» при осуществлении контрольно-надзорной деятельности

Переход от всеобъемлющего контроля (надзора) к дифференцированному планированию проверок, как ранее уже было отмечено, позволит увеличить охват потенциальных нарушителей обязательных требований, представляющих непосредственную угрозу причинения вреда охраняемым законом ценностям, и одновременно снизит нагрузку на юридические лица и индивидуальных предпринимателей, которые не представляют реальной угрозы причинения вреда таким ценностям.

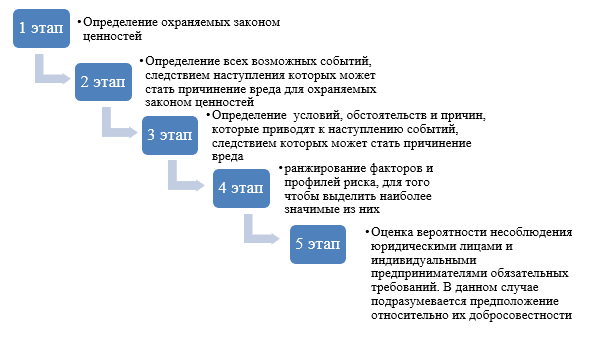

Внедрение риск-ориентированного подхода при осуществлении государственного контроля должно привести, согласно мировому опыту, к снижению числа проверок на добросовестных участников рынка, деятельность которых не несет значимой угрозы охраняемым законом ценностям. При этом должно быть обеспечено сохранение или даже повышение уровня защиты охраняемых законом ценностей в сфере государственного управления (рисунок 1).

Рисунок 1. Основные этапы реализации рискоориентированного подхода к осуществлению контрольно-надзорной деятельности

Под охраняемыми законом ценностями понимается жизнь и здоровье граждан, права, свободы и законные интересы граждан и организаций, их имущество, сохранность животных, растений, иных объектов окружающей среды, объектов, имеющих историческое, научное, культурное значение, поддержание общественной нравственности, обеспечение установленного порядка осуществления государственного управления и местного самоуправления, обеспечение обороны страны и безопасности государства, стабильности финансового сектора, единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности

Для каждого вида государственного контроля (надзора) должны быть определены ценности, на защиту которых направлена реализация данных полномочий. При определении охраняемых законом ценностей необходимо стремиться к количественному определению единиц, с помощью которых фиксируется объем причиненного вреда, в том числе нематериального характера (т.е. к измерению причиненного вреда).

Применение аспекта «добросовестный участник внешнеэкономической деятельности» в таможенном деле

Применение критерия «добросовестный» в отношении предприятий, осуществляющих внешнеэкономическою деятельность, обусловлено реформой контрольно-надзорной деятельности и переходом таможенных органов к реализации субъектно-ориентированной модели системы управления рисками. В основе данной системы лежит распределение участников внешнеэкономической деятельности по трем категориям уровня риска (низкий, средний и высокий) в зависимости от оценки вероятности нарушения ими таможенного законодательства с дифференцированным применением к ним мер таможенного контроля. Таможенные органы в своей деятельности чаще всего отталкиваются не от категории «добросовестный», а от категории «участники внешнеэкономической деятельности с низким уровнем риска нарушения таможенного законодательства». Концептуально реализация данного подхода означает, что в отношении компаний, находящихся в «зеленом коридоре», т.е. работающих в безрисковых зонах, будут минимизированы или полностью исключены формы фактического контроля путем перемещения акцента на контроль после выпуска товара.

В октябре 2017 года Российский союз промышленников и предпринимателей, Торгово-промышленная палата Российской Федерации, Общероссийская общественная организация «Деловая Россия» и Общероссийская общественная организация малого и среднего предпринимательства «ОПОРА России» подписали Хартию добросовестных участников внешнеэкономической деятельности (далее – Хартия), где от лица российских и иностранных юридических лиц и индивидуальных предпринимателей, ведущих свой бизнес в сфере внешнеэкономической деятельности (далее ВЭД), заявили об установлении добросовестных форм осуществления своей внешнеэкономической деятельности, а также взаимодействия с партнёрами, контрагентами и государственными органами [3].

В самой Хартии, как во многих документах, применяемых в таможенном деле, отсутствует четкое определение категории «добросовестный участник внешнеэкономической деятельности». Чаще всего речь идет об определении признаков добросовестности. В частности, в рамках данного документа имеется ввиду:

- достоверность декларирования и побуждение к максимальному повышению достоверности декларирования другими участниками внешнеэкономической деятельности, не являющимися участниками Хартии;

- содействие осуществлению эффективного таможенного контроля и стремление свести к минимуму количество нарушений таможенных правил вплоть до полного их исключения.

Применяются шесть основных критериев, при выявлении хотя бы одного из которых участник ВЭД не может быть отнесен к категории низкого уровня риска вне зависимости от результатов расчета показателей по иным критериям:

- Хозяйствующие субъекты, которые без объяснения причин уклоняются от представления таможенному органу документов и сведений, необходимых для проведения таможенной проверки после выпуска товаров.

- Наличие задолженности по уплате таможенных платежей (учитывается на десятый день после истечения срока добровольной уплаты. Такой срок устанавливается в уведомлении об уплате таможенных платежей и составляет 20 дней со дня его получения. Тем самым лицу предоставляются дополнительные 10 дней на урегулирование возможных объективных факторов неуплаты долга в установленный срок (к примеру, поздно пришло почтовое отправление, ошибка в реквизитах платежного документа и др.).

- Неуплата административного штрафа как критерий срабатывает по истечении 70 дней с даты вступления в силу постановления таможенного органа. То есть в данном случае лицу также предоставляются дополнительные 10 дней. При этом размер задолженности по уплате таможенных платежей и штрафов никак не учитывается.

- Нахождение участника ВЭД в стадии ликвидации либо прекращения деятельности.

- Наличие вступившего в законную силу обвинительного приговора суда по статье 194 Уголовного кодекса Российской Федерации

- Отнесение участника ВЭД к высокому уровню налогового риска по результатам категорирования ФНС России.

Если в деятельности организации отсутствуют факторы, обуславливающие выявление блокирующих критериев, то категория уровня риска такой организации будет определена по результатам анализа ее деятельности по остальным 29-ти, так называемым аналитическим критериям.

Такие критерии делятся на 2 группы – положительные и отрицательные. Положительные критерии оценивают позитивные аспекты деятельности участника ВЭД, такие как:

- размер уставного капитала;

- период внешнеэкономической деятельности;

- размер уплачиваемых таможенных платежей;

- пользование сервисами Личного кабинета;

- отнесение налоговой службой к категории низкого уровня налогового риска;

- экспортная ориентированность.

Отрицательные критерии в свою очередь оценивают наличие негативных аспектов в деятельности организации, в том числе такие как:

- доля товарооборота с офшорными зонами;

- значительные отклонения основных показателей таможенного декларирования (вес, стоимость) от средних значений по аналогичным товарам;

- объемы поставок товаров из страны, не являющейся страной их происхождения;

- нарушения, выявленные по результатам таможенного контроля до и после выпуска;

- привлечение к административной ответственности, а также возбуждение уголовных дел.

Положительные и отрицательные критерии оцениваются исключительно в комплексе. То есть ни один из этих критериев сам по себе не может явиться основанием для отнесения организации к определенной категории риска.

Система категорирования Федеральной таможенной службы (далее ФТС) России настроена таким образом, что чем меньше нарушений допускает организация, тем выше вероятность отнесения ее к категории низкого уровня риска. При этом не требуется полное отсутствие нарушений или непревышение какого-то их минимального значения, все зависит от доли этих нарушений в общем объеме товарных поставок, а также от своевременности и полноты действий организации, направленных на минимизацию негативных последствий таких нарушений и недопущению их впредь.

Особое место среди факторов, влияющих на присвоение статуса «добросовестный» участник ВЭД, занимают налоговые риски.

Добросовестность налогоплательщика определяется и степенью налогового риска, связанного с его деятельностью. Налоговый риск может возникать, если применяются пониженные налоговые ставки, налоговые льготы, освобождение от налогообложения, применяются выгодные условия международных договоров и происходит дробление бизнеса для применения специальных налоговых режимов. В этих ситуациях налоговый орган будет оценивать, не созданы ли искусственно условия для их применения, чтобы уменьшить налоги и в этой связи, налоговый орган должен представлять доказательства того, что налогоплательщик является недобросовестным [4].

Налоговыми органами применяются установленные законодательством о налогах и сборах процедуры по сбору, фиксированию и оценке доказательств (ст. 54. Налогового кодекса РФ), которые дают возможность оценить было ли совершено злоупотребление правом или нет [5].

Злоупотребление правом — это совершение хозяйственных операций, совокупности сделок или действий (бездействия), основной целью которых является неисполнение (неполное исполнение) обязанности по уплате налогов и сборов, а также неправомерное получение права на возмещение (возврат, зачет) налогов и сборов [5].

По результатам налоговых проверок налоговые органы должны правильно квалифицировать выявленные обстоятельства со ссылкой на конкретный пункт ст. 54.1 Налогового кодекса РФ.

Искажение сведений о фактах хозяйственной деятельности, то есть получение необоснованной налоговой выгоды, налогоплательщиком производится в целях:

- уменьшения налоговой базы и (или) суммы подлежащего уплате налога,

- неправильного применения налоговой ставки,

- неправильного применения налоговой льготы,

- неправильного применения налогового режима,

- манипулирования статусом налогоплательщика и т.д.,

- а также обстоятельства, свидетельствующие об умышленных действиях налогоплательщика.

При анализе ситуации с налогоплательщиком важно понимать, что при проявлении каких признаков даже самый добросовестный налогоплательщик может попасть в зону повышенного внимания со стороны налоговых органов.

Исходя из сложившейся в Российской Федерации арбитражной практики, можно выделить дополнительный перечень критериев, которые применяют налоговые органы, доказывая «проблемность» контрагента:

- минимальный размер уставного капитала, который формируется имуществом, вносимым учредителем;

- государственная регистрация осуществляется по недействительным или утерянным паспортам;

- постоянно действующий исполнительный орган отсутствует по месту нахождения (месту государственной регистрации) юридического лица;

- отчетность в налоговые органы не представляется;

- отсутствует штат сотрудников, способный выполнять работы (услуги), оказываемые организацией;

- учредитель, руководитель и главный бухгалтер – одно и то же лицо;

- отсутствует имущество, необходимое для ведения предпринимательской деятельности;

- систематически на постоянной основе компания предъявляет к возмещению НДС при несоразмерно минимальных суммах декларируемой выручки.

Кроме итогов анализа деятельности организации по установленным ФТС России критериям существуют еще два основных условия отнесения к категории низкого уровня риска.

Первым условием является наличие в анализируемом периоде, который составляет 2 года, не менее 100 оформленных деклараций на товары. Данное значение выражает минимальный объем статистической выборки информации, подлежащей анализу, для признания результата такого анализа корректным.

Вторым условием является минимальный период внешнеэкономической деятельности, который составляет 2 года, но для организаций, которые положительно зарекомендовали себя перед налоговыми органами и отнесены ФНС России к категории низкого уровня налогового риска, указанное требование снижено до 6 месяцев.

В настоящее время категорирование участников ВЭД осуществляется в отраслевой и автоматизированной форме.

Отраслевое категорирование предусматривает проведение анализа информации для определения категории уровня риска и позволяет реализовывать дифференцированное применение таможенного контроля в отношении промышленных предприятий, автопроизводителей, импортеров рыбной и мясной продукции, а также экспортеров продукции собственного производства. В данном случае, речь идет о заявительном характере категорирования: анализ соблюдения установленных критериев осуществляется на основании представленных участником ВЭД документов и сведений по инициативе самого участника ВЭД. Для каждой отрасли количество критериев варьируется, но при этом существенная часть критериев является общей. К таким критериям можно отнести:

- размер уставного капитала организации;

- стоимость чистых активов организации;

- основный вид экономической деятельности;

- штатная численность персонала;

- применяемая система налогообложения;

- объёмы внешнеэкономической деятельности;

- исполнение обязательств по уплате таможенных платежей, штрафов, а также налогов, администрируемых налоговыми органами;

- факты привлечения к административной ответственности.

Сбор и анализа информации должностными лицами таможенных органов осуществляется на основании обращения Лица, при этом датой начала проведения анализа информации является дата регистрации ФТС России данного обращения.

Общий срок проведения сбора и анализа информации не должен превышать 30 календарных дней со дня регистрации обращения Лица. По результатам Анализа информации при соответствии деятельности Лица указанным выше критериям, ФТС России принимается решение об отнесении Лица к категории низкого уровня риска. На основании данного решения оформляется распоряжение ФТС России об отнесении Лица к категории низкого уровня риска с указанием его наименования и ИНН.

По состоянию на 1 октября 2019 года в перечень лиц, отнесенных к категории низкого уровня риска по отраслевой форме, включено 374 организации, на долю которых за 9 месяцев 2018 года пришлось порядка 10% деклараций на товары и 13% таможенных платежей в отношении перемещаемых товаров [6].

Однако основное количество участников ВЭД низкого уровня риска определяется с использованием автоматизированной формы категорирования. В рамках автоматизированного категорирования независимо от вида перемещаемых товаров осуществляется анализ информации о деятельности участников ВЭД в соответствии с Порядком автоматизированного определения категории уровня риска участников внешнеэкономической деятельности, утвержденным приказом ФТС России от 1 декабря 2016 г. № 2256.

Порядок автоматизированного риск-категорирования предусматривает проведение анализа деятельности участников ВЭД за два календарных года, предшествующих месяцу его проведения, и определяет 35 критериев, характеризующих участника ВЭД на основе различных аспектов его деятельности, в том числе: наличие товарооборота с оффшорными зонами, изменения динамики основных показателей таможенного декларирования, результаты проведенного таможенного контроля, привлечение к административной ответственности, уровень соблюдения валютного законодательства, экспортная ориентированность, результаты категорирования ФНС России.

Риск-категорирование осуществляется ежеквартально штатным программным средством таможенных органов с использованием информационных ресурсов центральной базы данных Единой автоматизированной информационной системы таможенных органов Российской Федерации, ФНС России и Центрального банка Российской Федерации. В ходе проведения риск-категорирования по всем участникам ВЭД производится последовательный расчет значений каждого из критериев и на основе полученных значений определяется итоговая оценка деятельности участника ВЭД. На основе полученной итоговой оценки деятельности участника ВЭД проводится определение его категории уровня риска – низкий, средний или высокий.

В результате проведенного риск-категорирования на IV квартал 2019 года количество организаций низкого уровня риска составило 9 841, из которых 4 067 организаций осуществляли импортные операции, 1 625 – экспортные операции, 4 149 – импортно-экспортные операции. В Единый реестр субъектов малого и среднего предпринимательства включено 5 303 организации, отнесенные к категории низкого уровня риска [6].

Заключение

Аспект добросовестности при осуществлении предпринимательской деятельности является важнейшей характеристикой организации. При осуществлении контрольно-надзорных мероприятий именно этот аспект, чаще всего, используется при принятии решений о проведении проверочных мероприятий. В сфере таможенного дела в настоящее время категорирование участников ВЭД осуществляется в отраслевой и автоматизированной форме. Отраслевое категорирование предусматривает проведение анализа информации для определения категории уровня риска и позволяет реализовывать дифференцированное применение таможенного контроля в отношении промышленных предприятий, автопроизводителей, импортеров рыбной и мясной продукции, а также экспортеров продукции собственного производства. Однако основное количество участников ВЭД низкого уровня риска определяется с использованием автоматизированной формы категорирования.

Таким образом, можно сказать, что в настоящее время и предприятия-участники ВЭД и таможенные органы России активно используют в практике своей деятельности критерии добросовестности: первые для получения некоторого послабления со стороны контрольно-надзорах органов в отношении своей деятельности, а вторые- для повышения результативности контрольно- надзорных мероприятий.

Литература.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ Принят Государственной Думой 21 октября 1994 года (ред. от 18.07.2019), ст.1.

- ГОСТ Р 57676-2017 «Оценка соответствия. Обеспечение добросовестности при производстве товаров, оказании услуг, выполнении работ. Качественные показатели оценки». Дата введения 2017-10-01

- Хартия добросовестных участников внешнеэкономической деятельности // https://www.dobro-ved.ru/

- Письмо ФНС России от 31.10.2017 № ЕД-4-9/22123@

- Налоговый кодекс Российской Федерации от 05.08.2000 № 117-ФЗ (ред. от 29.09.2019)

Ресурсы

- Официальный сайт Федеральной таможенной службы России// http://customs.ru/

References

- The Civil Code of the Russian Federation [Grazhdanskiy kodeks Rossiyskoy Federatsii] (Part 1) dated 30.11.1994 No. 51-FZ Adopted by the State Duma on October 21, 1994 (as amended on July 18, 2019), Article 1.

- GOST R 57676-2017 “The conformity assessment. The ensuring conscientiousness in the production of goods, the provision of services, the performance of work. Qualitative indicators of assessment [Otsenka sootvetstviya. Obespecheniye dobrosovestnosti pri proizvodstve tovarov, okazanii uslug, vypolnenii rabot. Kachestvennyye pokazateli otsenki]”. Date of introduction 2017-10-01

- The Charter of Conscientious Participants in Foreign Economic Activity [Khartiya dobrosovestnykh uchastnikov vneshneekonomicheskoy deyatel’nosti]// https://www.dobro-ved.ru/

- The Letter of the Federal Tax Service of Russia dated 10.31.2017 No. ED-4-9 / 22123@

- The Tax Code of the Russian Federation [Nalogovyy kodeks Rossiyskoy Federatsii] of 05.08.2000 No. 117-FZ (as amended on September 29, 2019)

Resources

- The official website of the Federal Customs Service of Russia // http://customs.ru/

Еще в рубриках

Мировая экономика

Государственное и муниципальное управление