Тенденции и перспективы развития бюро кредитных историй в регионах России

Trends and prospects of development credit bureaus in Russia

Авторы

Аннотация

В данной статье авторы раскрывают этапы развития бюро кредитных историй России, оценивают влияние общеэкономических тенденций в стране на результаты функционирования бюро кредитных историй и эффективность работы бюро кредитных историй с точки зрения снижения кредитных рисков в финансовой системе России.

Ключевые слова

бюро кредитных историй, центральный каталог кредитных историй, региональные бюро кредитных историй, кредитные организации, микрофинансовые организации, кредитные кооперативы

Рекомендуемая ссылка

Дмитриева Наталья Юрьевна

, Прончатова-Рубцова Наталия Николаевна

Тенденции и перспективы развития бюро кредитных историй в регионах России// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №1 (49). Номер статьи: 4917. Дата публикации: 05.02.2017. Режим доступа: https://eee-region.ru/article/4917/

Authors

Abstract

In this article the authors reveal the stages of development of Bureau of credit histories Russia, to assess the impact of General economic trends in the country on the results of the operation of credit bureaus and the efficiency of the credit Bureau from the point of view of reducing credit risk in the financial system of Russia.

Keywords

Bureau of Credit Histories, the central catalog of credit histories, regional credit bureaus, lending institutions, microfinance institutions, credit cooperatives

Suggested Citation

Dmitrieva Natal’ja Jur’evna

, Pronchatova-Rubcova Natalija Nikolaevna

Trends and prospects of development credit bureaus in Russia// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №1 (49). Art. #4917. Date issued: 05.02.2017. Available at: https://eee-region.ru/article/4917/

Введение

Государственное регулирование и надзор за деятельностью бюро кредитных историй в России осуществляется уже почти 12 лет. 01 июня 2005г. вступил в силу Федеральный закон от 30.12.2004г. №218-ФЗ «О кредитных историях» (далее – Закон). Согласно данному Закону: «бюро кредитных историй — юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчётов и сопутствующих услуг», а «Центральный каталог кредитных историй – подразделение Банка России, которое ведёт базу данных, создаваемую для поиска бюро кредитных историй, содержащих кредитные истории субъектов кредитных историй». Все действующие бюро кредитных историй обязаны быть зарегистрированы в государственном реестре бюро кредитных историй, который в настоящее время ведёт Банк России.

Законом регламентирован сбор информации о выполнении обязательств по кредитам, займам и иным задолженностям не только физических лиц, но и юридических лиц.

В настоящее время Законом регулируются отношения между Центральным банком Российской Федерации, Центральным каталогом кредитных историй, бюро кредитных историй, функционирующими в стране, заемщиками, кредиторами и иными лицами. За данный период времени в Закон было внесено 13 изменений и дополнений, которые оказали существенное влияние на дальнейшее развитие бюро кредитных историй.

Развитие бюро кредитных историй в регионах России

Одним из существенных изменений, внесенных в данный Закон, стала замена регулятора рынка кредитных историй. До сентября 2013г. регулирование работы бюро кредитных историй осуществляла Федеральная служба по финансовым рынкам, которая была упразднена, а её полномочия были переданы Банку России. И это положительно сказалось, на наш взгляд, на развитии рынка кредитных историй, поскольку в полномочия Банка России входит отслеживание уровня кредитных рисков в кредитной системе страны, а работа бюро кредитных историй направлена именно на регулирование и минимизацию кредитных рисков. Смена регулятора дала новый «толчок» для расширения сферы деятельности бюро кредитных историй. В соответствии с изменениями, внесенными Федеральным законом от 28.06.2014г. №189-ФЗ, информацию о кредитных историях заемщиков, а также поручителей и принципалов по банковским гарантиям стали обязаны передавать хотя бы в одно бюро кредитных историй не только кредитные организации, но и микрофинансовые организации, кредитные кооперативы, причём независимо от наличия согласия заёмщика на её представление. Это позволило получить почти 100-процентный охват рынка кредитования, особенно задолженности по кредитам, займам физических лиц. Более того, данные изменения предоставили право передавать информацию о невыполнении, либо последующем (несвоевременном) выполнении своих обязательств должником (при отсутствии его согласия) в одно из действующих бюро кредитных историй:

- иным организациям-заимодавцам,

- гарантам-кредитным или страховым организациям, выдавшим обязательство уплатить кредитору принципала (бенефициару) денежную сумму,

- арбитражным управляющим, назначенным для проведения процедуры, применяемой в деле о несостоятельности (банкротстве) физического лица, в том числе индивидуального предпринимателя,

- организациям, в пользу которых судом вынесено вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи,

- федеральным органам исполнительной власти, уполномоченным на осуществление функций по исполнению судебных актов и актов других органов, при взыскании неисполненных алиментных обязательств, обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи.

При этом они обязаны направить уведомление должнику о передаче информации о нём в бюро кредитных историй.

Таким образом, бюро кредитных историй получили возможность существенно пополнить свою базу данных о должниках.

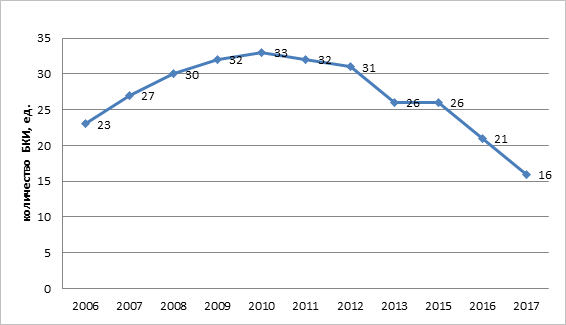

Однако, несмотря на вышеуказанные изменения, внесенные Банком России в законодательную базу, это не позволило ряду игроков на рынке кредитных историй сохранить свои позиции. Анализ количества бюро кредитных историй (БКИ), действовавших в России с 2006 по 2016 год, см. рисунок 1, говорит о том, что наметившаяся в первые годы тенденция по увеличению количества действующих на рынке БКИ в силу привлекательности вновь организованной «ниши» для бизнеса в 2012-2013г.г. прекратила свой рост и возник прямо противоположный процесс, причём в более высоком темпе.

Рис.1. Динамика количества БКИ в России [3]

С 2006 года в государственный реестр бюро кредитных историй было внесено 37 записей. По состоянию на 01.01.2017г. в реестре отражены записи о 16 действующих бюро кредитных историй. С 2012 года мы наблюдаем процесс, обратный тому, который проходил до 2012г. – с рынка уходят либо консолидируются действующие БКИ. В первую очередь – это некрупные региональные БКИ, которые не смогли набрать необходимый минимальный уровень объёма кредитных историй для выхода на рентабельный уровень деятельности. Одним из наиболее ярких примеров консолидации кредитных бюро стало создание «Объединённого Кредитного Бюро», на базе БКИ «Инфокредит» (основной акционер — Сбербанка России) и «Экспириан Интерфакс» (акционерами которого являлись информационная группа «Interfax» и международное БКИ Experian, работающее в 65 странах мира и входящее в тройку глобальных лидеров). В настоящее время «Объединённое Кредитное Бюро», «Национальное бюро кредитных историй» (НБКИ) и «Эквифакс Кредит Сервис» (российская дочерняя компания мирового гиганта Equifax) контролирует более 90% рынка кредитных историй. В связи с внесением изменений в Закон и возникновением у микрофинансовых организаций и кредитных кооперативов обязанности предоставлять информацию в одно из действующих БКИ, в 2013г. и в 2014г. в Ростове-на-Дону были организованы 2 БКИ, ориентированные на рынок микрозаймов – «МикФинанс Плюс» и «МИКФИНАНС ЮГ». 28.06.2016г. в государственный реестр БКИ была внесена последняя запись (по состоянию на 01.01.2017г.) о вновь организованном БКИ – ООО «Специализированное Кредитное Бюро».

Таким образом, можно сказать, что рынок кредитных историй в настоящее время уже распределён. Вновь создаваемые БКИ призваны «защищать» интересы конкретных финансовых организаций, действующих на кредитном рынке. Между тем, сохранились и региональные БКИ, которые работают эффективно, например: тюменское «Межрегиональное Бюро кредитных историй», которое является единственным БКИ в Тюменской области и Урало-Сибирском регионе; тольяттинское «Приволжское кредитное бюро», первыми из 12 акционеров которого стали банки «Солидарность» и «Автомобильный Банкирский Дом». А на информационной базе банка «Русский Стандарт», специализирующегося на кредитовании физических лиц, было организовано «Кредитное Бюро Русский Стандарт». База данного БКИ очень интересна для пользователей с точки зрения предупреждения невозвратов кредитов физическими лицами, ведь тот опыт, который накоплен банком «Русский Стандарт», особенно в части неблагонадёжных заёмщиков, переоценить невозможно.

Влияние национальных общеэкономических тенденций на результаты функционирования бюро кредитных историй

Кризисные явления в экономике 2008г. и 2014-2016гг. не обошли стороной и БКИ. Финансовые организации, в том числе и банки, которые являются основные покупателями информации у БКИ, стали экономить на своих расходах. Да и в целом снижение объёмов кредитования также повлияло на объём запросов кредитных историй со стороны пользователей кредитных историй.

Стоит отметить, что доходы БКИ складываются не только из выручки, получаемой от предоставления отчётов по кредитным историям. В настоящее время перечень услуг, которые БКИ оказывают своим клиентам, достаточно широк. Самая распространённая услуга — предоставление субъекту кредитной истории отчета по его кредитной истории в режиме online на коммерческой основе (например, в «Объединённом Кредитном Бюро» данная услуга стоит 390 руб.). Однако в соответствии с Законом, субъект кредитной истории может лично обратиться в БКИ и получить информацию по своей кредитной истории 1 раз в год бесплатно. Отсутствие разветвленной системы офисов (как правило, приём таких заявок производится по предварительной записи в одном единственном офисе в городе, удалённом от места жительства субъекта) делает невозможным получение такой услуги бесплатно. Конечно, заявку можно оформить через банк, нотариуса или отделение почтовой связи, но за их услуги также придётся заплатить. Поэтому альтернативы как таковой у субъекта кредитной истории не остаётся. Проше оформить заявку online на сайте БКИ, оплатить её там же и не тратить время на хождение «по альтернативным источникам» получения необходимой информации. Согласно данным Банка России [3], количество запросов субъектов кредитных историй о БКИ, в которых хранятся кредитные истории, с начала функционирования Центрального каталога кредитных историй (далее – ЦККИ) составило по состоянию на 01.01.2016г. почти 2 млн. единиц. При этом 72% от общего количества таких запросов субъектов кредитных историй поступили в ЦККИ через кредитные организации. В 2015 году ЦККИ располагал информацией по 79% запросов (в 2014 году – 76,7%), что подтверждает факт формирования кредитных историй большинством заёмщиков. Однако получение данной информации из ЦККИ возможно лишь при указании субъектом кода субъекта кредитной истории (аналог PIN-кода по банковским картам), который присваивается при подписании кредитного договора, договора займа и т.п. Если субъект кредитной истории не знает или не помнит код, ему придётся обращаться в ЦККИ через посредников – банки, микрофинансовые организации, БКИ, нотариусов, отделения почтовой связи и т.д., чтобы подтвердить свою личность. То есть субъекту кредитной истории придётся нести расходы не только при получении кредитного отчёта от БКИ, но ещё и при выяснении информации о том, в каком БКИ находится его кредитная история.

Предоставление отчетов по кредитным историям – это далеко не единственная статья доходов БКИ. Так же существенные доходы БКИ получают при подключении источников формирования кредитной истории к своим системам (это может быть разовый платёж в размере 5-10 тыс. руб., либо ежемесячная абонентская плата в размере 3,5-8 тыс. рублей), также БКИ могут взимать с пользователей кредитных историй плату за каждый отчет (примерно 7-30 рублей для участников БКИ и около 300 рублей для сторонних пользователей). Вообще информация о тарифах БКИ является закрытой, что, на наш взгляд, является нарушением прав потребителей и антимонопольного законодательства. Ведь никто не мешает тройке лидеров рынка кредитных историй неофициально договориться о диапазоне тарифов и держать их на определённом приемлемом, с точки зрения рентабельности БКИ, уровне.

Кроме стандартных услуг, которые оказывают БКИ и которые были перечислены выше (предоставление кредитных отчётов, запросы в ЦККИ, ежемесячное обслуживание источников формирования кредитных историй и т.п.), бюро предоставляют своим клиентам широкий комплекс услуг, в том числе способствующих снижению кредитного риска: различные скоринговые модели (благонадёжности заёмщика – на основе данных из его кредитной истории по методологии бюро; для сбора задолженности – оценка заёмщика, допустившего просрочку платежа, на основании данных его кредитной истории; для управления портфелем – оценка благонадёжности заёмщика текущем кредитном портфеле; для страховых компаний – оценка возможности будущей убыточности владельца страхового полиса на основании данных из его кредитной истории; для микрофинансовых организаций — оценка вероятности дефолта по займу клиента микрофинансовой организации); помощь в управлении кредитным портфелем (триггеры – уведомления источника кредитной истории по изменениям в кредитной истории заёмщика; бенчмаркинг – оценка кредитного портфеля и текущей ситуации на рынке); противодействие мошенничеству (в кредитных организациях; сервис online верификации потенциальных заёмщиков; противодействие мошенничеству в сегменте автострахования) и другие. Всё это приносит дополнительный доход БКИ и позволяет получать прибыль от своей деятельности.

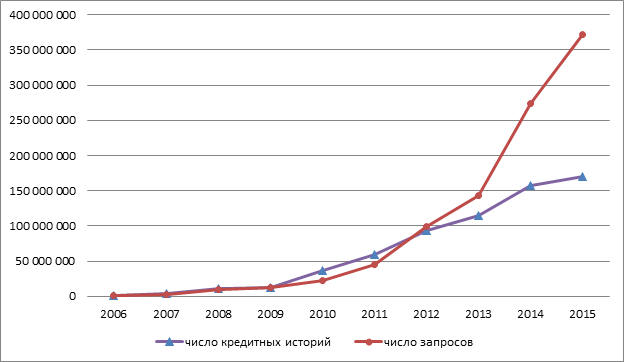

Масштабность деятельности БКИ растёт с каждым годом. Конечно, в первую очередь это связано с законодательством, которое обязывает банки, микрофинансовые организации, кредитные кооперативы передавать информацию о всех кредитных историях без исключения в БКИ. Согласно информации Банка России [3], в течение 2015 года в ЦККИ поступило 24,3 млн. титульных частей кредитных историй (рост по сравнению с началом 2015 года – 10,6%), и их количество составило на начало 2016 года 254 млн., в том числе по физическим лицам – 253,2 млн. (рост за 2015 год на 24,2 млн. или 10,6%), а по юридическим лицам – 842,8 тыс. (рост за 2015 год на 13,1%). Аналогичные результаты по росту числа кредитных историй в базе данных и количеству их запросов опубликовало на своём официальном сайте «Объединённое Кредитное Бюро», см. рисунок 2.

Рис. 2. Динамика изменения числа кредитных историй и запросов в ЗАО «Объединённое Кредитное Бюро» [2]

Всё это свидетельствует о росте базы кредитных историй в 2014 и 2015 годах. Основным драйвером является, конечно же, потребительское кредитование, в том числе займы, полученные в микрофинансовых организациях.

Эффективность работы бюро кредитных историй с точки зрения минимизации кредитных рисков коммерческих банков России

Кредиты и прочие размещённые кредитными организациями средства, по информации Банка России [3], предоставленные нефинансовым организациям в абсолютном значении снизились за 2016 год на 9,5% (или на 3,2 трлн. руб.) против прироста за 2015г. в сумме почти 3,8 трлн. руб. или 12,75%, а их удельный вес в общей структуре активов банков составил по состоянию на 01.01.2017г. 37,6% (на 01.01.2015г. – 38%, на 01.01.2016г. – 40,1%), в том числе просроченная задолженность 2,4% (на 01.01.2015г. – 1,6%, на 01.01.2016г. – 2,5%). Что же касается кредитов и прочих средств, предоставленных банками физическим лицам, то тут прослеживается аналогичная динамика по просроченным кредитам, но прямо противоположная динамика по всем кредитам, предоставленным физическим лицам: объем задолженности за 2016 год увеличился, хотя и незначительно – на 119,6 млрд. руб. (против снижения за 2015 год на 645,2 млрд. руб.), при том, что объём просроченной задолженности сократился на 5,9 млрд. рублей (против прироста за 2015 год на 196,3 млрд. руб.), а удельный вес данных активов в общем объеме активов банков составил на 01.01.17г. – 13,5% (против 12,9% на 01.01.16г. и 14,6% на 01.01.15г.), в т.ч. удельный вес просроченной задолженности составил на 01.01.17г. – 1,1% (на 01.01.16г. – 1%, на 01.01.15г. – 0,9%). Отмечается существенное снижение в 2016 году кредитования физических лиц в иностранной валюте, остатки по кредитам в иностранной валюте снизились на 128,2% (или на 44,4%). Как и прежде, основную долю в кредитном портфеле банков занимают кредиты, предоставленные нефинансовым организациям – 54,3% (против 58,3% на 01.01.16г. и 57% на 01.01.15г.), в том числе просроченная задолженность – 3,4% к общей сумме кредитов (против 3,7% на 01.01.16г. и 2,4% на 01.01.15г.); доля кредитов, предоставленным физическим лицам в общем кредитном портфеле банков составила на 01.01.17г. – 19,4% (против 18,6% на 01.01.16г. и 21,8% на 01.01.15г.), в том числе просроченная задолженность – 1,5% к общей сумме кредитов (против аналогичного показателя на 01.01.16г. и 1,3% на 01.01.15г.). В течение всего 2016г. наблюдалась примерно стабильная ситуация с просроченной задолженностью по кредитам физическим лицам – доля просроченных ссуд со сроком свыше 90 дней составляла в течение года от 10,5% до 10,8% в общем объеме кредитов физическим лицам, сгруппированным в портфели однородных ссуд, при этом доля резерва на возможные потери по ссудам, сформированного в размере более 20%, под требования и ссуды, предоставленные физическим лицам составила 95,2% на 01.12.16г. и 95,7% на 01.01.16г. таким образом, можно сделать вывод, что за 2016г. не произошло существенного ухудшения или улучшения качества кредитного портфеля по физическим лицам.

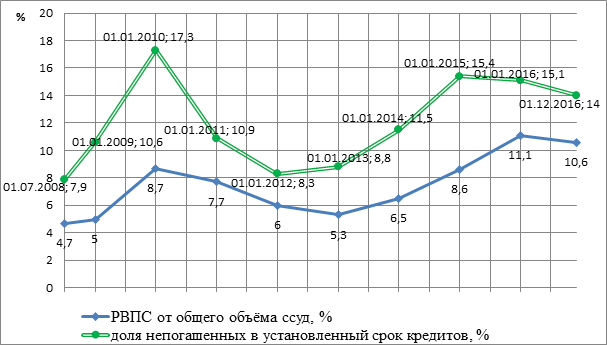

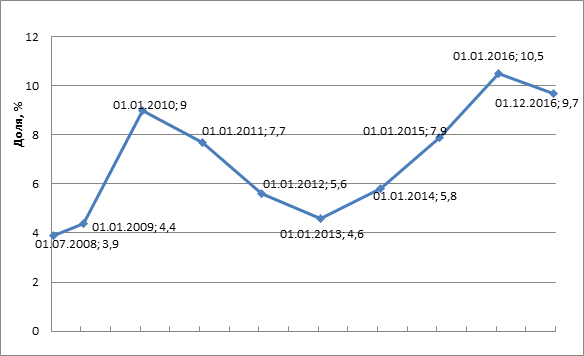

Если проанализировать динамику просроченной задолженности и резерва на возможные потери по ссудам (далее — РВПС) по кредитам, предоставленным банками физическим лицам, за 2009-2016 года, то очевидным станет тот факт, что деятельность российских бюро кредитных историй мало влияет на минимизацию кредитных рисков по данному виду активов банков (см. рисунки 3 и 4).

Рис. 3. Динамика РВПС и доли непогашенных в установленный срок кредитов в общем объеме кредитов, предоставленных физическим лицам [3]

Рис. 4. Доля ссуд с просроченными платежами свыше 90 дней в общем объёме ссуд, предоставленных физическим лицам [3]

Заключение

Таким образом, можно сделать вывод, что функционирование БКИ в России пока не смогло существенно переломить ситуацию по минимизации кредитных рисков банков. Более того, существенную долю информации, которой владеют БКИ, составляет информация именно о кредитах физических лиц, доля которых в общем кредитном портфеле банков в течение последних двух лет не превысила 22%. Банки, как и прежде, проводят консервативную кредитную политику, предусматривающую кредитование проверенных корпоративных клиентов с положительной кредитной историей. Конечно, банки не стремятся делиться информацией о таких клиентах с другими субъектами финансового рынка, особенно в период кризисных явлений, когда наблюдается нестабильность в экономике страны, и каждый корпоративный клиент с положительной кредитной историей ценен. Именно поэтому в России создаются так называемые «карманные» БКИ, с «закрытой» тарифной политикой.

Безусловно, БКИ в России в настоящее время достаточно сложно эффективно работать, особенно региональным с незначительным объёмом накопленных кредитных историй. Учитывая, что тенденция по снижению объемов кредитования, вероятнее всего, сохранится и в ближайший год, а, следовательно, ещё больше сократится и количество запросов в БКИ по кредитным историям, работа ряда бюро будет низкорентабельной или даже убыточной, что может привести к их закрытию.

Стоит отметить, что и количество действующих кредитных организаций существенно сократилось за 2 года: в 2016 году прекратили свою деятельность 110 кредитных организаций, а в 2015 году – 100 кредитных организаций. По состоянию на 01.01.17г. в Российской Федерации действует 623 кредитных организации. Поэтому немаловажную роль на деятельность БКИ сыграет и последующий отзыв лицензий Банком России у коммерческих банков, поскольку снижение количества участников БКИ (отсутствие платы за техническую поддержку, консультации, за приём, хранение и обработку кредитных историй) также приведёт к уменьшению доходов данных организаций. Потенциальным рынком сбыта информации, которой в настоящее время владеют БКИ, являются организации-работодатели, особенно в бюджетной сфере. «Закредитованность» физического лица может служить показателем того, что человек живет «не по средствам». Кроме того, в России, в отличие от зарубежной практики, фактически отсутствует культура «корпоративного» управления рисками. Достаточно редко собственники бизнеса обращаются в БКИ, чтобы проверить своего потенциального контрагента. Учитывая, что в настоящее время происходит тотальная передача информации по кредитным историям всех заемщиков, должников в БКИ, вероятность получить отчёт по кредитной истории, содержащий информацию достаточно велика и с каждым годом будет всё больше возрастать.

Ценность информации, получаемой кредитором из БКИ, может возрасти, если БКИ получат доступ к базам данных Федеральной налоговой службы России, Пенсионного фонда России, ГИБДД. Однако это вопрос законодателей, которые должны принять решение о предоставлении БКИ информации из данных государственных органов.

Список литературы:

- Федеральный закон от 30.12.2004г. №218-ФЗ (ред. от 03.07.2016) «О кредитных историях».

- www.bki-okb.ru – официальный сайт «Объединённого Кредитного Бюро».

- www.cbr.ru – официальный сайт Банка России.

- www.equifax.ru – официальный сайт «Эквифакс Кредит Сервисиз»

- www.mbki.ru – официальный сайт «Межрегионального Бюро кредитных историй».

- www.nbki.ru – официальный сайт «Национального бюро кредитных историй».

- www.pbki.ru – официальный сайт «Поволжского бюро кредитных историй».

- www.rs-cb.ru – официальный сайт «Кредитного Бюро Русский Стандарт».

- www.vebki.ru – официальный сайт «Восточно-Европейского бюро кредитных историй».

- www.volgabki.ru – официальный сайт «Приволжского кредитного бюро».

References:

- Federal law dated 30.12.2004 №218-ФЗ «On credit histories [O kreditnyh istorijah]».

- bki-okb.ru — the official website of «United Credit Bureau [Ob#edinjonnoe Kreditnogo Bjuro]».

- cbr.ru — the official website of the Bank of Russia.

- equifax.ru — the official site «Equifax Credit Services [Jekvifaks Kredit Servisiz]»

- mbki.ru — the official website of «Inter-Regional Bureau of Credit Histories [Mezhregional’noe Bjuro kreditnyh istorij].»

- nbki.ru — the official site of the «National Bureau of Credit Histories [Наcional’noe bjuro kreditnyh istorij].»

- pbki.ru — the official website of «Volga credit bureaus [Povolzhskoe bjuro kreditnyh istorij]»

- rs-cb.ru — the official website of «Credit Bureau of Russian Standard [Kreditnoe Bjuro Russkij Standart]».

- vebki.ru — the official site of «Eastern European credit bureaus.»

- volgabki.ru — the official website of «Volga credit bureau [Privolzhskoe kreditnogo bjuro].»

Еще в рубриках

Финансы регионов