Муниципальное имущество как основа обеспечения финансовой устойчивости муниципальных образований

Municipal property as the basis for ensuring the financial sustainability of municipalities

Авторы

Аннотация

В статье, на основе анализа законодательства Российской Федерации, автором доказывается, что основу обеспечения финансовой устойчивости муниципальных образований, наряду с местным бюджетом, составляет муниципальное имущество. Для этого, автором подробно проанализированы структура и состав муниципального имущества, а также условия и способы приватизации и залога муниципального имущества. Сделан вывод, что муниципальное имущество, которое может быть приватизировано и заложено, составляет основу обеспечения финансовой устойчивости муниципальных образований.

Ключевые слова

муниципальное имущество, муниципальное образование, имущество муниципальных образований, приватизация, залог, имущество казны, финансовая устойчивость, доходы местных бюджетов

Рекомендуемая ссылка

Муниципальное имущество как основа обеспечения финансовой устойчивости муниципальных образований// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №1 (49). Номер статьи: 4904. Дата публикации: 17.01.2017. Режим доступа: https://eee-region.ru/article/4904/

Authors

Abstract

In this article, based on analysis of the legislation of the Russian Federation, the author proves that the basis of ensuring fiscal sustainability of municipalities, along with the local budget, is the municipal property. For this, the author analyzed the structure and composition of the municipal property, as well as the conditions and methods of privatization and of pledge of the municipal property. It is concluded that the municipal property, which can be privatized and pledged, is the basis of ensuring the fiscal sustainability of municipalities.

Keywords

municipal property, municipal, property municipalities, privatization, mortgage, property, treasury, financial stability, incomes of local budgets

Suggested Citation

Municipal property as the basis for ensuring the financial sustainability of municipalities// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №1 (49). Art. #4904. Date issued: 17.01.2017. Available at: https://eee-region.ru/article/4904/

Введение

Проблема финансовой устойчивости публично-правовых образований обсуждается в отечественной экономической литературе. При этом, существуют разные подходы к ее оценке. Не менее обсуждаема проблема оценки финансовой устойчивости муниципальных образований. В данной статье мы разделяем мнение профессора Сабитовой Н.М. в части необходимости разделения финансовой и бюджетной устойчивости [5, с. 29]. К сожалению, основная часть исследователей, при оценке финансовой устойчивости публично-правовых образований, за основу берут лишь их бюджеты, то есть оценивают бюджетную устойчивость, при этом, бюджетная и финансовая устойчивость отождествляются. В отношении муниципального уровня, если обратимся к определению казны муниципального образования, то согласно пункту 3 статьи 215 Гражданского кодекса Российской Федерации, казна состоит не только из средств соответствующего бюджета, но и иного муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями. А согласно статье 49 Федерального закона от 06.10.2003 N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», экономическую основу местного самоуправления составляют муниципальное имущество и имущественные права, средства местных бюджетов. По нашему мнению, данные факты свидетельствуют о том, что основу обеспечения финансовой устойчивости муниципальных образований, наряду с местными бюджетами, составляет и муниципальное имущество. В связи с чем, по нашему мнению, понятие финансовой устойчивости является более широким, чем понятие бюджетной устойчивости. И в данной статье мы хотим более подробно рассмотреть какое муниципальное имущество может составлять основу обеспечения финансовой устойчивости муниципальных образований. Этот вопрос является актуальным и важным в условиях высокой дотационности местных бюджетов, когда муниципальное имущество может выступать в качестве дополнительного источника привлечения финансовых ресурсов для социально-экономического развития муниципалитетов.

Структура и состав муниципального имущества

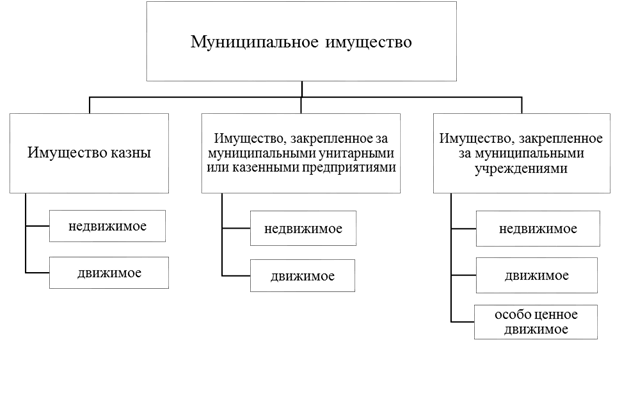

Проанализируем структуру и состав имущества, находящегося в муниципальной собственности, либо кратко – муниципального имущества. На рисунке 1, в схематичном виде, представлены структура и состав муниципального имущества.

Рис.1 Структура и состав муниципального имущества

Источник: составлено автором

Согласно пункту 3 статьи 215 Гражданского кодекса Российской Федерации, имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляет имущество казны муниципального образования. Остальное имущество закреплено учредителем, то есть муниципальным образованием, за муниципальными предприятиями и учреждениями на праве хозяйственного ведения или оперативного управления. Согласно статьям 294 и 296 Гражданского кодекса Российской Федерации, имущество муниципальных унитарных предприятии (МУП) закрепляется на праве хозяйственного ведения, а имущество муниципальных казенных предприятий и муниципальных учреждений – на праве оперативного управления. Необходимо отметить, что, согласно пункту 1 статьи 123.22 Гражданского кодекса РФ, а также в соответствии со статьей 9.1 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», муниципальное учреждение может быть трех типов: казенным, бюджетным, автономным. Бюджетные и автономные учреждения создаются муниципальным образованием исключительно для выполнения работ, оказания услуг в различных сферах, в таких как наука, образование, здравоохранение, культура и прочих. Отличие казенных учреждений заключается в том, что, помимо выполнения работ и оказания услуг, они создаются для исполнения муниципальных функции, то есть наделяются определенными властными полномочиями.

Все муниципальное имущество, включая имущество казны, имущество муниципальных унитарных или казенных предприятий, имущество муниципальных учреждений, состоит из движимого и недвижимого имущества. Согласно статье 130 Гражданского кодекса РФ, к недвижимому имуществу относится все, что прочно связано с землей и перемещение которого без несоразмерного ущерба их назначению невозможно. То есть это земельные участки, участки недр, здания, сооружения, объекты незавершенного строительства, а также воздушные и морские суда, и иное имущество, которое более подробно представлено в статье 130 Гражданского кодекса РФ. В этой же статье указано, что все то, что не относится к недвижимому имуществу, признается движимым имуществом, включая деньги и ценные бумаги. В отношении муниципальных учреждений (бюджетных и автономных) существует отдельная категория движимого имущества, определяемая как особо ценное движимое имущество, под которым понимается такое движимое имущество, без которого осуществление бюджетным или автономным учреждением своей уставной деятельности будет существенно затруднено [1, п. 11 ст. 9.2; 3, п. 3 ст. 3]. В постановлении Правительства РФ от 26.07.2010 N 538 установлен порядок отнесения имущества к категории особо ценного движимого имущества. В этом же постановлении установлено, что виды особо ценного движимого имущества в отношении муниципальных бюджетных и автономных учреждений, созданных на основе муниципального имущества, определяются местной администрацией.

Важно подчеркнуть тот факт, что муниципальные предприятия и учреждения не наделяются правом собственности на имущество, закрепленное за ними собственником, то есть муниципальным образованием. Именно поэтому они не могут распоряжаться закрепленным за ними имуществом без согласия своего собственника. В таблице 1 представлена сравнительная характеристика казенных, бюджетных и автономных учреждений по различным признакам, включая возможности распоряжения имуществом без согласия учредителя.

Таблица 1 — Сравнительная характеристика казенных, бюджетных и автономных учреждений по отдельным признакам* [4]

| Признак | Казенное учреждение | Бюджетное учреждение | Автономное учреждение |

| Возможность открытия и ведение счетов (лицевых счетов) в кредитной организации | «-» | «-» | «+» |

| Субсидиарная ответственность учредителя | «+» | «+» — по обязательствам, возникшим до 01.01.2011

«-» — по обязательствам, возникшим с 01.01.2011 |

«-» |

| Получение (предоставление) кредитов (займов) | «-» | Прямого запрета законодательство РФ не содержит | «+» |

| Возможность распоряжения имуществом без согласия учредителя, в т.ч.: | |||

| недвижимым имуществом, закрепленным собственником, приобретенным за счет выделенных собственником средств | «-» | «-» | «-» |

| недвижимым имуществом, приобретенным за счет доходов, полученных от приносящей доход деятельности | «-» | «-» | «+» |

| особо ценным движимым имуществом, закрепленным собственником, приобретенным за счет выделенных собственником средств | «-» | «-» | «-» |

| особо ценным движимым имуществом, приобретенным за счет средств, полученных от приносящей доход деятельности | «-» | «+» | «+» |

| иным имуществом | «-» | «+» | «+» |

*Источник: информационно-правовая система ГАРАНТ.РУ

Как видно из таблицы 1, наибольшую самостоятельность в плане распоряжения финансовыми ресурсами и имуществом имеют автономные и бюджетные учреждения, а наименьшую – казенные учреждения. Что касается муниципальных предприятий, то муниципальные унитарные предприятия, согласно статье 18 Федерального закона от 14.11.2002 N 161-ФЗ «О государственных и муниципальных унитарных предприятиях», распоряжаются движимым имуществом самостоятельно, а недвижимым – только с согласия собственника. А муниципальные казенные предприятия, согласно статье 19 вышеупомянутого Федерального закона от 14.11.2002 N 161-ФЗ, распоряжаются принадлежащим им имуществом только с согласия собственника. Также муниципальные предприятия не вправе без согласия собственника совершать различные сделки, связанные с предоставлением и получением займов, поручительств, получением банковских гарантий и иных сделок. Таким образом, ни муниципальное предприятие, ни муниципальное учреждение не вправе распоряжаться недвижимым имуществом без согласия собственника этого имущества, то есть муниципального образования. В отношении движимого имущества, без согласия собственника не могут распоряжаться движимым имуществом муниципальные казенные учреждения и предприятия, а муниципальные унитарные предприятия, бюджетные и автономные учреждения имеют такую возможность.

Проанализировав структуру и состав всего муниципального имущества, далее нам необходимо выделить такое имущество, которое может быть рассмотрено в качестве основы обеспечения финансовой устойчивости муниципальных образований. То есть это то имущество, которое, в случае необходимости, может быть реализовано (приватизировано) или заложено муниципальным образованием.

Муниципальное имущество как дополнительный источник привлечения финансовых ресурсов

Каким образом муниципальное имущество может выступать в качестве основы финансовой устойчивости муниципальных образований? Отвечая на данный вопрос, необходимо учитывать тот факт, что любое муниципальное имущество имеет стоимость или цену. То есть при необходимости, оно может быть продано или заложено муниципальным образованием для привлечения дополнительных финансовых ресурсов в бюджет, может выступать в качестве гарантии инвесторам со стороны местной администрации при привлечении инвестиционных ресурсов в муниципальную экономику, а также применяться для участия в приоритетных региональных и федеральных программах по развитию предпринимательства и бизнеса в муниципалитетах, где требуется обязательное муниципальное участие. Последнее очень важно для тех муниципалитетов, которые являются дотационными, в бюджете которых нет средств для обеспечения муниципальных и иных гарантии перед инвесторами и для участия в приоритетных региональных и федеральных программах, но которые заинтересованы в привлечении дополнительных финансовых ресурсов и инвестиции для социально-экономического развития своих территорий. Именно поэтому, на наш взгляд, при определении или оценке финансовой устойчивости муниципальных образований необходимо анализировать не только местные бюджеты, но и муниципальное имущество, которое является потенциальным источником привлечения дополнительных финансовых и инвестиционных ресурсов в муниципальную экономику. Необходимо отметить, что некоторая часть используемого и приватизированного (проданного) муниципального имущества уже отражается в доходах местного бюджета и анализируется отечественными авторами при оценке устойчивости местных бюджетов. Речь идет о неналоговых доходах – доходах от использования имущества и доходах от продажи материальных и нематериальных активов. Данные неналоговые доходы вместе взятые, к примеру, составляют в среднем всего лишь 6,1% от всего объема доходов местных бюджетов в Республике Татарстан в 2015 году. То есть это всего лишь малая часть доходов местного бюджета и всего муниципального имущества, учитываемое различными авторами при оценке бюджетной устойчивости. А если сравнить величину всего муниципального имущества с объемом всех доходов местных бюджетов, к примеру, в Республике Татарстан, то по данным 2015 года величина муниципального имущества превышает объемы доходов местных бюджетов более чем в 5 раз. Конечно, необходимо учитывать тот факт, что это все муниципальное имущество не может быть продано или заложено в силу того, что большая часть муниципального имущества закреплена за муниципальными предприятиями и учреждениями и используется в их уставной деятельности.

Для определения муниципального имущества, которое может быть продано, то есть приватизировано или отчуждено на возмездной основе муниципальным образованием, необходимо обратиться к Федеральному закону от 21.12.2001 N 178-ФЗ «О приватизации государственного и муниципального имущества». В 3 статье данного федерального закона перечислены случаи отчуждения имущества, на которые действие данного федерального закона не распространяется, а такие случаи регулируются иными федеральными законами и (или) иными нормативными правовыми актами. На основе изучения 3 статьи Федерального закона от 21.12.2001 N 178-ФЗ можно сделать вывод, что не закрепленное за муниципальными предприятиями и учреждениями имущество, то есть имущество казны может быть приватизировано и приватизируется в соответствии с данным федеральным законом. При этом, следует учитывать, что согласно 3 пункту 3 статьи Федерального закона от 21.12.2001 N 178-ФЗ, приватизации не подлежит имущество, изъятое из оборота, а также имущество, которое может находиться только в муниципальной собственности.

В соответствии с данным федеральным законом, существуют следующие способы приватизации муниципального имущества [2, ст. 13]:

- преобразование муниципального унитарного предприятия в акционерное общество или в общество с ограниченной ответственностью;

- продажа муниципального имущества на аукционе, конкурсе, посредством публичного предложения или без объявления цены;

- продажа акции акционерных обществ на специализированном аукционе или по результатам доверительного управления;

- внесение муниципального имущества в качестве вклада в уставные капиталы акционерных обществ.

Органы местного самоуправления осуществляют приватизацию муниципального имущества самостоятельно в порядке, установленном Федеральным законом от 21.12.2001 №178-ФЗ «О приватизации государственного и муниципального имущества». В соответствии с данным федеральным законом органы местного самоуправления самостоятельно составляют прогнозные планы (программы) приватизации имущества, определяют цену приватизируемого муниципального имущества в соответствии с законодательством Российской Федерации, регулирующим оценочную деятельность, самостоятельно выбирают способы приватизации муниципального имущества и самостоятельно определяют порядок принятия решений об условиях приватизации муниципального имущества.

Для определения муниципального имущества, которое может быть предметом залога, необходимо обратиться к Федеральному закону от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)». В соответствии с 1 пунктом 6 статьи данного федерального закона, ипотека может быть установлена на имущество, которое принадлежит залогодателю на праве собственности или на праве хозяйственного ведения. Не закрепленное за муниципальными предприятиями и учреждениями на праве хозяйственного ведения или на праве оперативного управления имущество, то есть имущество казны принадлежит муниципальному образованию на праве собственности, а значит, в соответствии с данным федеральным законом, может быть заложено. Однако все не так просто, как кажется на первый взгляд. В соответствии со статьей 69 Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)», ипотека здания или сооружения допускается только с одновременной ипотекой по тому же договору земельного участка, на котором оно расположено. Соответственно, здание или сооружение, находящееся в муниципальной собственности, располагается на земельном участке, которое также находится в муниципальной собственности. Однако, в статье 63 Федерального Закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» содержится запрет на ипотеку земельных участков, находящихся в государственной и муниципальной собственности. Поэтому заключение только договора об ипотеке здания или сооружения, без ипотеки земельного участка, на котором оно расположено, будет впоследствии признано ничтожной сделкой. Это означает, что непосредственно передать в залог объекты муниципальной недвижимости, составляющие имущество казны, не получится. Для того, чтобы использовать объекты муниципальной недвижимости в качестве залога, на практике существует лишь следующий легитимный способ. Муниципальная недвижимость, составляющая имущество казны, передается, то есть закрепляется за муниципальным унитарным предприятием на праве хозяйственного ведения с целевым назначением для обеспечения заемных обязательств, что должно быть также прописано в уставе данного унитарного предприятия. И при передаче здания или сооружения в залог вместе с ними передаются в залог и арендные права на земельный участок, который находится в аренде у муниципального унитарного предприятия. Таким образом, не нарушая законодательства Российской Федерации, у муниципальных образований появляется возможность залога муниципальной недвижимости.

На основе положений Гражданского кодекса Российской Федерации, Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)», Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве», а также нормативно-правовых актов муниципального уровня о порядке залога и положений о залоговых фондах, предметами залога не могут являться следующие объекты муниципальной собственности:

- средства местного бюджета;

- имущество, изъятое из оборота и имущество, на которое в соответствии с федеральным законом не может быть обращено взыскание;

- имущество, включенное в план (программу) приватизации либо приватизация которого запрещена;

- имущество, в отношении которого в установленном законом порядке предусмотрена обязательная приватизация;

- иные объекты, на которые наложены ограничения к отчуждению.

В соответствии с законодательством Российской Федерации, при условии отсутствия иных законодательных запретов, все остальное муниципальное имущество может быть заложено для обеспечения исполнения обязательств муниципального образования, а также для реализации проектов муниципального значения и создания условий для привлечения инвестиций в муниципальную экономику. К примеру, в Республике Татарстан есть примеры реализации региональных и федеральных программ развития семейных животноводческих ферм в муниципальных районах, где требовалось также обязательное участие муниципальных районов через выделение собственных средств на эти цели. Однако, ввиду дотационности многих муниципальных районов, в их бюджетах не было средств для обеспечения муниципального участия в этих программах. Поэтому, данные муниципальные районы прибегли к варианту с залогом муниципального имущества, которое позволило им обеспечить муниципальное участие в этих программах и привлечь дополнительные региональные и федеральные средства для развития сельского хозяйства на своей территории.

Заключение

Таким образом, на наш взгляд, муниципальное имущество может составлять основу обеспечения финансовой устойчивости муниципальных образований, так как оно имеет определенную стоимость, то есть финансовую составляющую, и, в случае необходимости, может быть продано (приватизировано) или заложено муниципальным образованием. Основной целью продажи или приватизации муниципального имущества является привлечение дополнительных финансовых средств в местные бюджеты. А залог имущества применяется преимущественно для обеспечения исполнения обязательств муниципальных образований, а также для реализации инвестиционных проектов муниципального значения и создания условий для привлечения дополнительных финансовых ресурсов в муниципальную экономику, что приобретает особую актуальность при нехватке средств в бюджете для этих целей.

Муниципальным имуществом, которое может быть приватизировано или заложено, является, не закрепленное за муниципальными предприятиями и учреждениями, имущество казны муниципальных образований. В случае с залогом муниципального имущества, имущество казны напрямую не может быть предметом залога, однако, путем закрепления или передачи имущества казны муниципальным унитарным предприятиям в хозяйственное ведение, появляется такая возможность. Необходимо учитывать и тот факт, что в соответствии со статьей 296 Гражданского кодекса Российской Федерации, собственник имущества, то есть муниципальное образование, в праве изъять излишнее, неиспользуемое или используемое не по назначению имущество, закрепленное им на праве оперативного управления за муниципальными учреждениями и казенными предприятиями. Изъятым имуществом собственник распоряжается по своему усмотрению. Это означает, что потенциальным объектом залога или приватизации фактически может являться даже закрепленное на праве оперативного управления излишнее, неиспользуемое или используемое не по назначению имущество. В то же время необходимо учитывать и тот факт, что не все имущество казны подлежит приватизации или может быть заложено в силу существующих законодательных запретов, рассмотренных в данной статье. Однако, на наш взгляд кажется логичным, что чем большим муниципальным имуществом, в том числе имуществом казны, владеет муниципальное образование, тем больше в их составе будет имущества, которое может быть приватизировано или заложено, а значит тем выше будет и финансовая устойчивость муниципальных образований. Конечно, могут быть исключения и для более точной оценки такого имущества необходима подробная и детализированная информация о составе всего муниципального имущества оцениваемых муниципальных образований.

Библиографический список

- О некоммерческих организациях [Электронный ресурс]: Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 03.07.2016). Доступ из справочно-правовой системы «КонсультантПлюс».

- О приватизации государственного и муниципального имущества [Электронный ресурс]: Федеральный закон от 12.2001 N 178-ФЗ (ред. от 03.07.2016). Доступ из справочно-правовой системы «КонсультантПлюс».

- Об автономных учреждениях [Электронный ресурс]: Федеральный закон от 03.11.2006 N 174-ФЗ (ред. от 23.05.2016). Доступ из справочно-правовой системы «КонсультантПлюс».

- Рекомендации Министерства финансов РФ от 25 октября 2013 г. «Комментарии (комплексные рекомендации) по вопросам, связанным с реализацией положений Федерального закона от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (для органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления)» [Электронный ресурс] // Информационно-правовой портал ГАРАНТ.РУ. 07.11.2013. URL: http://www.garant.ru/products/ipo/prime/doc/70393520/ (дата обращения: 09.01.17).

- Сабитова, Н.М. К вопросу о финансовой устойчивости субъектов РФ / Н.М. Сабитова // Финансы и кредит. — 2005. — № 6. — С. 29-31.

References

- On non-profit organizations [O nekommercheskih organizacijah]: the Federal Law of 12.01.1996 N 7-FZ1. On non-profit organizations [electronic resource]: the Federal Law of 12.01.1996 N 7-FZ (as amended on 03.07.2016.). Access of reference and legal system «Consultant».

- On privatization of state and municipal property [O privatizacii gosudarstvennogo i municipal’nogo imushhestva]: the Federal Law of 21.12.2001 N 178-FZ (as amended on 07.03.2016.). Access of reference and legal system «Consultant».

- On autonomous institutions [Ob avtonomnyh uchrezhdenijah]: the Federal Law of 03.11.2006 N 174-FZ (as amended on 05.23.2016.). Access of reference and legal system «Consultant».

- Recommendations of the Ministry of Finance of the Russian Federation from 2013-10-25 «Comments (comprehensive references) on issues related to the implementation of the provisions of the Federal Law of 08.05.2010 number 83-FZ» On Amendments to Certain Legislative Acts of the Russian Federation in connection with the improvement of the legal status of state (municipal) institutions «(for executive bodies of subjects of the Russian Federation and local self-government)» [Rekomendacii Ministerstva finansov RF ot 25 oktjabrja 2013 g. «Kommentarii (kompleksnye rekomendacii) po voprosam, svjazannym s realizaciej polozhenij Federal’nogo zakona ot 08.05.2010 № 83-FZ «O vnesenii izmenenij v otdel’nye zakonodatel’nye akty Rossijskoj Federacii v svjazi s sovershenstvovaniem pravovogo polozhenija gosudarstvennyh (municipal’nyh) uchrezhdenij» (dlja organov ispolnitel’noj vlasti sub’ektov Rossijskoj Federacii i organov mestnogo samoupravlenija)»] // Information-legal portal GARANT.RU. 07/11/2013. URL: http://www.garant.ru/products/ipo/prime/doc/70393520/ (reference date: 01/09/17).

- Sabitova, N.M. On the question of the Russian Federation [K voprosu o finansovoj ustojchivosti sub’ektov RF]/ / N.M. Sabitova // Finances and Credit. — 2005. — № 6. — S. 29-31.

Еще в рубриках

Финансы регионов