Основные логистические проблемы железнодорожного транспорта в России и Великобритании: сравнения и преимущества

Key Logistics Challenges of Rail Transport in Russia and the UK: Comparisons and Advantages

Авторы

Аннотация

В статье исследуются вопросы состояния и развития железнодорожной отрасли России и Великобритании на современном этапе. Авторами был проведён сравнительный анализ моделей регулирования железнодорожных перевозок в Англии и России, что позволило выявить их институциональные, экономические и организационные различия. Было установлено, что ни одна из моделей не является универсально «лучшей»: британский опыт демонстрирует преимущества конкуренции и институционального разделения функций, но сопровождается высокими тарифами и значительным объёмом субсидий, тогда как российская модель обеспечивает устойчивость и территориальную связанность при более низких для населения тарифах, но в условиях высокой монополизации. Для России наиболее реалистичным выглядит постепенное заимствование отдельных элементов британского опыта — развитие конкуренции «над рельсами», расширение механизмов государственно‑частного партнёрства и повышение прозрачности тарифообразования. На основании проведенных исследований были выдвинуты определенные предложения по улучшению эффективности работы ОАО «РЖД» , исходя из опыта Британской железной дороги.

Ключевые слова

Модели организации деятельности ОАО «РЖД» и железных дорог Великобритании, тарифообразование железнодорожных перевозок, инвестиции в железнодорожную отрасль.

Рекомендуемая ссылка

Платонова Татьяна Егоровна

, Попов Савелий Павлович

, Афонина Вера Евгеньевна

Основные логистические проблемы железнодорожного транспорта в России и Великобритании: сравнения и преимущества// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №2 (86). Номер статьи: 8612. Дата публикации: 29.06.2026. Режим доступа: https://eee-region.ru/article/8612/

Authors

Abstract

This article examines the current state and development of the Russian and British railway industries. The authors conducted a comparative analysis of the regulatory models for rail transport in England and Russia, identifying their institutional, economic, and organizational differences. It was found that neither model is universally «best»: the British experience demonstrates the advantages of competition and institutional separation of functions, but is accompanied by high tariffs and significant subsidies. The Russian model, however, ensures stability and territorial connectivity with lower tariffs for the population, but is subject to high monopolization. For Russia, the most realistic approach is to gradually adopt certain elements of the British experience—developing competition «above the rails,» expanding public-private partnership mechanisms, and increasing tariff transparency. Based on the research conducted, specific proposals were put forward to improve the performance of Russian Railways, drawing on the experience of British Railways

Keywords

Models for organizing the activities of Russian Railways and UK railways, railway tariff setting, and investment in the railway industry.

Suggested Citation

Platonova Tatyana Egorovna

, Popov Saveliy Pavlovich

, Afonina Vera Evgenievna

Key Logistics Challenges of Rail Transport in Russia and the UK: Comparisons and Advantages// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №2 (86). Art. #8612. Date issued: 29.06.2026. Available at: https://eee-region.ru/article/8612/

Введение

Проблемы развития логистических систем доставки товаров и пассажиров приобретают все большее значение в современном экономическом движении в процессе все возрастающей тенденции глобализации производства.

Железнодорожный транспорт возник практически одновременно и в России, и в Великобритании в 1830-1840 гг. В современной экономике железнодорожный транспорт России может получить положительные моменты опыта железных дорог Великобритании для повышения эффективности своей деятельности.

В статье было проведен сравнительный анализ организационной структуры и тарифной политики железнодорожного транспорта России и Великобритании, инвестиционной привлекательности и уровня конкуренции в этой области экономики двух стран.

Целью исследования является проведение сравнительного анализа моделей регулирования железнодорожных перевозок в Англии и России, для выявления ключевых различий, преимуществ, недостатков и возможностей применения позитивного опыта

Объект исследования — система регулирования железнодорожных перевозок в Англии и России.

Предмет исследования — правовые, экономические и организационные механизмы регулирования в обеих странах, их сравнительные характеристики и эффективность.

Методами исследования и информационной базой статьи являлись статистические и аналитические методы экономического анализа, материалы сайтов РЖД и интернет-сайтов Office of Rail and Road (ORR). Великобритании за 2023-2025гг.

Результаты и обсуждение

Железнодорожный транспорт остаётся ключевым элементом транспортной инфраструктуры обеих стран. В России доминирует государственная монополия РЖД (с 2003 г.), в Великобритании — либерализованная модель после приватизации 1990‑х годов (Railways Act 1993), при которой функции инфраструктуры, регулирования и операторской деятельности разделены между несколькими компаниями и организациями [1,2].

Сравнение систем регулирования позволяет оценить, насколько каждая из моделей способствует повышению эффективности, снижению тарифов, развитию конкуренции и привлечению инвестиций. В России акцент делается на стабильности, контроле и социально‑ориентированной тарифной политике, в Великобритании — на рыночных механизмах, регуляторном стимулировании и инновациях. Анализ охватывает организацию регулирования, тарифную политику, уровень конкуренции и инвестиционную привлекательность на основе отчётов ORR, РЖД и IEA (2025).

В Великобритании управление разделено: Network Rail (с 2002 г.) отвечает за инфраструктуру (сети и станции), а независимый регулятор ORR осуществляет надзор. Пассажирские перевозки выполняют более 20 частных операторов (TOCs, например, Avanti West Coast), грузовые перевозки обеспечивают конкурентные компании (DB Cargo и др.). Такая модель обеспечивает конкуренцию на уровне услуг при сохранении монополии на инфраструктуру. Важно, что государство через DfT задаёт макроцели (пассажиропоток, связность регионов), а операторы конкурируют за франшизы, подавая предложения по сервису и цене [2].

В России РЖД действует в качестве вертикально интегрированного холдинга, находящегося под контролем Минтранса РФ. Основные дочерние компании — ФПК (пассажирские перевозки) и «Первая грузовая компания» (грузовые перевозки). Регулирование осуществляет двойной механизм: ФАС отвечает за тарифы и protection of competition, Росжелдор — за техническое состояние сети и безопасность. В результате система получается более централизованной, но и более подконтрольной государству.

Рассмотрим основные характеристики ключевых органов и структур по РЖД и ORR Великобритании.

Таблица1. Сравнение ключевых органов и структур

| Аспект | Великобритания (ORR+ DfT) | Россия (РЖД + Минтранс) |

| Регулятор | ORR (с 2004) (Office of Rail and Road) — независимый государственный регулятор | ФАС + Росжелдор |

| Собственник инфраструктуры | Netrwork Rail- государственная некоммерческая инфраструктурная компания ( 100% контроль государства) | РЖД ( 100% пакет акций принадлежит государству) |

| Перевозчики | 24 частных TOCs/FOs | РЖД + 5–7 частных (10% рынка) |

| Длина сети | 15747 км маршрутная сеть- “Mainline rail” | 85500 км |

| В том числе электрифицированно | Электрифицировано 3, 853 мили или 6200 км, что составляет 39% | Электрифицировано 44% |

Источники: Составлено автором по данным [3,4]

Таблица 1 показывает, что британская модель опирается на институциональное разделение функций и более высокую долю частных операторов, тогда как в России ключевые элементы инфраструктуры и перевозок остаются в рамках единого государственного холдинга РЖД. Это обеспечивает России большую управляемость и высокую пунктуальность (около 95% рейсов), но снижает интенсивность конкуренции и темпы внедрения инноваций. В Великобритании, напротив, более фрагментированная структура с участием многочисленных TOC делает систему гибче и технологичнее, однако сопровождается большим числом задержек (до 15% рейсов в 2024 г.) и повышенными требованиями к координации участников [5].

Модель Великобритании стимулирует инновации (например, проект HS2, рассчитанный на ввод 550 км к 2030 г.), однако нередко приводит к координационным сложностям и задержкам (около 15% отмен и задержек в 2024 г.). В России централизация управления обеспечивает высокий уровень надёжности и пунктуальности (около 95%), но при этом ограничивает гибкость отдельных участников рынка. Степень конкуренции в России заметно ниже, что в ряде случаев сказывается и на уровне инноваций, и на скорости внедрения новых сервисов [5].

Модель Великобритании выглядит более привлекательной с точки зрения развития инноваций и конкуренции, хотя в России такая централизация помогает поддерживать стабильность и контролировать большой объём перевозок. Однако, полностью копировать британскую модель в России не нужно — важнее выбрать то, что подходит под нашу географию и масштабы перевозок. В Великобритании тарифы регулируются ORR в рамках цикла PR23 (период 2023–2028 гг.), где применяется модель «revenue track» с учётом показателей эффективности (время задержек, безопасность, удовлетворённость пассажиров). Пассажирские тарифы являются динамическими (pay‑as‑you‑go + season tickets), значительная часть расходов покрывается государственными субсидиями DfT (около 12 млрд фунтов в год). Финансирование инфраструктуры осуществляется за счёт государственных грантов, долгов Network Rail и схем частного участия (PFI). Важно, что регулятор периодически пересматривает модель, чтобы учесть рост инфляции, изменения в пассажиропотоке и технологические инновации [6,7,8,9,10,11,12].

В России тарифы утверждаются ФАС (Методология № 117/20): грузовые тарифы — свободные с 2010 г., пассажирские — регулируемые, с индексацией на уровне инфляции плюс 2%. Пассажирская составляющая в доходах РЖД сегодня относительно невелика, однако именно она носит социально значимый характер и определяет доступность поездок для населения. Финансирование инфраструктурных проектов ведётся преимущественно за счёт федерального бюджета (около 1 трлн руб. в 2024 г.) и выпуска инфраструктурных облигаций РЖД, что позволяет снизить нагрузку на текущий государственный бюджет [13].

Проведем сравнительный анализ железнодорожной тарифной системы Великобритании и РФ в таблице 2.

Таблица 2. Сравнение тарифов и субсидий (2024)

| Показатель | Великобритания | Россия (руб/км) |

| Пасс. Тариф (ср) | £0,15 (~17,2 руб./км) (по курсу ЦБ на 06.05.2024) | 1.2 руб./км (дальние), 0,8 (пригород) |

| Грузовой тариф | £0.025/т‑км(свободный рынок)( ~2,9 руб/т-км) (по курсу ЦБ на 06.05.2024) | 1.1 руб./т-км (регурируемый) |

| Субсидии/год | £12 млрд ( примерно 30% доходов) ( 1 373 726 400 000 руб.) (по курсу ЦБ на 06.05.2024) | 500 млрд руб. (около 20% доходов РЖД) |

| Индексация | RPI+ показатели эффективности | Инфляция +2% |

Источники: составлено автором по данным [14,15]

Таблица 2 показывает, что средний пассажирский тариф в Великобритании (около 0,15 фунта или ~15,4 руб./км) многократно выше российских: 1,2 руб./км на дальних и 0,8 руб./км в пригородном сообщении. Это отражает различие в приоритетах: в Великобритании железная дорога рассматривается как коммерческая услуга с акцентом на окупаемость и эффективность, а в России — как социально значимая инфраструктура, для которой важнее доступность поездок для населения. По грузовым перевозкам ситуация иная: британский тариф около 0,025 фунта за тонно‑километр формируется на свободном рынке, тогда как в России ставка 1,1 руб./т-км регулируется государством, что снижает гибкость цен для РЖД, но обеспечивает предсказуемость издержек для грузоотправителей. Сравнение объёма субсидий также подчёркивает разные модели: в Великобритании государство направляет порядка 12 млрд фунтов в год( 1373 726 400 000 рублей) (около 30% доходов отрасли), в России — около 500 млрд руб. (примерно 20% доходов РЖД), то есть британская система даже при высоких тарифах остаётся более зависимой от бюджета. Режим индексации усиливает это различие: схема RPI + показатели эффективности в Великобритании стимулирует снижать издержки, чтобы ограничивать рост тарифов, тогда как российская формула «инфляция + 2%» в большей степени фиксирует рост цен сверху и защищает потребителя от резких скачков, но слабее мотивирует перевозчика к повышению эффективности. Несмотря на меньшую протяжённость Великобритания инвестирует больше.

Британская модель ориентирована на повышение эффективности и стимулирование снижения тарифов (в 2023 г. пассажирские тарифы снизились примерно на 10% при выполнении целевых показателей). Российская модель, напротив, делает акцент на социально‑доступной цене проезда, при этом тарифы остаются ниже британских на 30-40%. В России также важную роль играет дифференциация по направлениям: пригородные тарифы искусственно поддерживаются на низком уровне, тогда как междугородние линии частично субсидируются через федеральный бюджет [4].

В России есть резерв для более гибкой тарифной политики: можно постепенно увеличивать долю рыночных тарифов на коммерческих направлениях, при этом сохраняя социальные субсидии на пригородных маршрутах. Это позволило бы повысить эффективность и уменьшить нагрузку на бюджет. Убытки от пригородных пассажирских перевозок, расходы на приобретение подвижного состава для пригородных перевозок, а также реконструкцию и строительство вокзальных комплексов частично компенсируются из бюджетов субъектов РФ на основании ежегодно заключаемых соглашений между ОАО «РЖД» и администрациями субъектов РФ.

В Великобритании уровень конкуренции на рынке железнодорожных перевозок остаётся высоким: пассажирские франшизы выдаются на 5–10 лет, с 2020 г. действует модель открытого доступа (Open Access). Доля частных грузовых операторов — около 70%[3]. Инвестиции в инфраструктуру по программе CP7 (2024-2029 гг.) составляют около 44млрд фунтов, к рынку привлекаются частные инвесторы. Важно, что открытый доступ и конкурсные процедуры снижают риск монополизации услуг и повышают прозрачность тарифов для конечных пользователей.

В России конкуренция в железнодорожном секторе ограничена: ОАО «РЖД» владеет инфраструктурой и остаётся доминирующим участником рынка, тогда как частные операторы в основном работают «над рельсами», владея парком вагонов и конкурируя за грузовую базу при сохранении единого владельца пути. По оценкам отраслевых исследований, к середине 2010‑х частные компании и операторы, а также аффилированные структуры крупных грузоотправителей контролировали до 80% парка грузовых вагонов, однако инфраструктура и ключевые диспетчерские функции по‑прежнему сосредоточены в руках РЖД. Крупные инвестиционные программы компании (модернизация БАМа и Транссиба, развитие восточного полигона и др.) утверждаются правительством как единая инвестиционная программа РЖД объёмом до 3 трлн руб. на многолетний период, финансируемая преимущественно за счёт государственных средств и собственных ресурсов компании. Механизмы государственно‑частного партнёрства в железнодорожной отрасли применяются точечно и обеспечивают лишь часть общего объёма финансирования инфраструктуры, что позволяет государству сохранять контроль над магистралями, но ограничивает масштабы привлечения частного капитала. Так, неоднократное рассмотрение возможности о софинансировании строительства и развития восточного полигона за счет средств предприятий угледобывающей отрасли ставило вопрос о преимущественном доступе указанных предприятий к ж/д инфраструктуре на этих участках, что противоречит законодательно установленным принципам равного доступа грузоотправителей к железнодорожной инфраструктуре. Конкуренцию и инвестиции можно наблюдать в таблице 3 ниже.

Таблица 3. Конкуренция и инвестиции (2024)

| Показатель | Великобритания | Россия |

| HHI (индекс) (показатель уровня концентрации рынка) | 1200 (средняя конкуренция) | 6500 (высокая монополия) |

| Инвестиции/год | £10 млрд ( 1 144 772 000 000 руб.) ( по курсу ЦБ РФ на 06.05.2024) | 2,5 трлн руб. (~£20 млрд) |

| FDI( Foreign Direct Investment) в rail | Высокая (HS2 — £100 млрд) (11 447 720 000 000 руб.) (по курсу ЦБ РФ на 06.05.2024) | Низкая (PPI- участие частного капитала 10%) |

| Рост рынка | +2% пассажиров (2024) | +3% грузов (2024) |

Источник: составлено автором по данным [16,17]

Таблица 3 показывает резкий контраст по уровню концентрации рынков: в Великобритании индекс Херфиндаля-Хиршмана около 1200, что соответствует умеренно конкурентной структуре, тогда как в России HHI порядка 6500 свидетельствует о доминировании одного крупного игрока и высокой степени монополизации. Это означает, что британские железнодорожные перевозки функционируют в условиях заметной конкуренции между операторами, а российский рынок организован вокруг единственного инфраструктурного и ключевого операционного центра в лице РЖД, что сдерживает конкурентные стимулы, но облегчает централизованное управление.

По объёмам инвестиций Россия, напротив, выглядит более масштабным игроком: около 2,5 трлн руб. в год (примерно £20 млрд) против порядка £10 млрд в Великобритании, что отражает и большую протяжённость сети, и стратегическую роль железных дорог в российской экономике. При этом в Великобритании фиксируется высокая доля прямого и косвенного участия частного капитала (в том числе через проекты уровня HS2 с предполагаемым объёмом порядка £100 млрд), тогда как в России показатели FDI в железнодорожный сектор остаются низкими (PPI около 10%), и основная нагрузка по финансированию лежит на государстве и самой компании РЖД.

Темпы роста также различаются по структуре: в Великобритании прирост рынка порядка 2% обеспечивается в первую очередь ростом пассажирских перевозок, тогда как в России основным драйвером остаётся грузовой сегмент с ростом около 3% в 2024 г. Таким образом, таблица 3 показывает, что британская модель делает ставку на конкуренцию и частный капитал при относительно меньших совокупных инвестициях, а российская — на крупные государственно ориентированные вложения и стабильность перевозок в условиях высокой концентрации рынка.

В ряде исследований отмечается, что гибридный подход — сочетание конкуренции на уровне операторов и сильного государственного контроля над инфраструктурой — может быть оптимальным вариантом для дальнейшего развития российского железнодорожного сегмента. В России это особенно важно с учётом огромной протяжённости сети, сложными климатическими и территориальными условиями, в которых полностью рыночная модель может привести к обострению диспропорций между регионами.

Россия могла бы частично импортировать британский опыт, постепенно увеличивая долю частных операторов на пассажирских направлениях, чтобы повысить качество сервиса и снизить зависимость тарифов от прямых госбюджетных субсидий. В долгосрочной перспективе сочетание гибкости рынка и надёжности государственной инфраструктуры представляется наиболее сбалансированным решением. Вместе с тем, переход должен быть постепенным, чтобы не допустить резкого роста тарифов и ухудшения доступности поездок для населения.

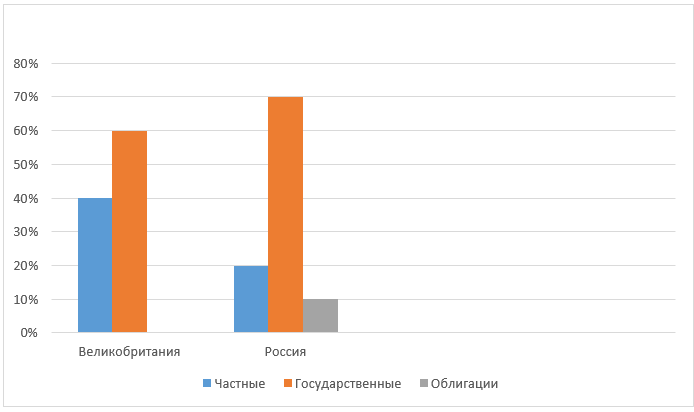

Рис. 1 Источники инвестиций в железнодорожный сектор (2024)»

Источник: Составлено авторами по данным [16,17]

Исходя из данных рисунка 1 можно наблюдать структуру финансирования, стоящую за агрегированными цифрами таблицы: в британском случае значительная доля средств поступает от частных инвесторов и через рыночные механизмы (облигации, проектное финансирование, участие подрядчиков в CP7), тогда как государственные гранты и гарантии дополняют, а не замещают частные ресурсы. Это согласуется с гибридной моделью регулирования, в которой инфраструктура находится под контролем Network Rail с государственной поддержкой, но многие проекты реализуются в формате партнёрств и контрактов с частным сектором.

В России, судя по графику, доминируют бюджетные средства и собственная инвестиционная программа РЖД, тогда как доля классических механизмов ГЧП и прямого иностранного участия остаётся ограниченной. Такая структура обеспечивает высокую предсказуемость и позволяет реализовывать крупные проекты (БАМ, Транссиб, восточный полигон) в объёмах до нескольких триллионов рублей, но одновременно повышает зависимость отрасли от бюджетного цикла и ограничивает конкурентное давление со стороны частного капитала.

Заключение

В ходе исследования, проведенного в данной статье, было установлено, что сравнительный анализ моделей регулирования железнодорожных перевозок в Англии и России определил их институциональные, экономические и организационные различия.

Несомненным фактом является то, что в России железные дороги сохраняют статус стратегической инфраструктуры: по итогам 2025 года ОАО «РЖД» перевезло около 1,116 млрд тонн грузов и 1,3 млрд пассажиров, а протяжённость сети составляет порядка 85,5 тыс. км. Для Великобритании были зафиксированы меньшие масштабы сети (около 15,7 тыс. км), но сопоставимый порядок пассажирских перевозок — более1,7 млрд поездок в 2024-2025 финансовом году, что придаёт железнодорожному транспорту ключевое значение и в британской транспортной системе.

Было установлено, что организационная структура британской системы опирается на институциональное разделение функций между Network Rail, регулятором ORR и множеством операторов, тогда как российская модель концентрирует инфраструктуру и основную часть перевозок в единой компании РЖД. Индекс Херфиндаля‑Хиршмана (около 1200 для Великобритании и порядка 6500 для России) количественно подтвердил, что британский рынок ближе к конкурентному, а российский — к монополизированному типу организации.

Сравнение тарифной политики выявило, что средний пассажирский тариф в Великобритании (около 0,15 фунта, то есть примерно 20 руб./км) значительно выше российских — порядка 1,2 руб./км на дальних направлениях и 0,8 руб./км в пригородном сообщении. При этом ежегодные субсидии на железнодорожный сектор Великобритании оцениваются примерно в 12 млрд фунтов, тогда как в России поддержка РЖД и социально значимых перевозок составляет порядка 500 млрд руб. в год. Это позволяет говорить о том, что британская модель сочетает высокие рыночные тарифы с крупной бюджетной поддержкой, а российская — ориентируется на более низкий уровень цен при значимой, но относительно меньшей доле субсидий в доходах компании.

Анализ уровня конкуренции и инвестиционной привлекательности показал, что годовой объём инвестиций в железнодорожный сектор России (около 2,5 трлн руб., то есть примерно £20 млрд) превышает сопоставимый показатель Великобритании (порядка £10 млрд в год, 44 млрд фунтов по программе CP7 на 2024–2029 гг.). При этом британская модель делает ставку на участие частного капитала (включая проекты уровня HS2 с предполагаемым объёмом инвестиций около £100 млрд), тогда как в России ключевая нагрузка ложится на государство и РЖД. В совокупности это позволяет заключить, что британская система обеспечивает более высокий уровень конкуренции и разнообразия источников финансирования, а российская — более масштабные и стабильные государственно ориентированные инвестиции в условиях высокой концентрации рынка.

При этом, ни одна из моделей не является универсально «лучшей»: британский опыт демонстрирует преимущества конкуренции и институционального разделения функций, но сопровождается высокими тарифами и значительным объёмом субсидий, тогда как российская модель обеспечивает устойчивость и территориальную связанность при более низких для населения тарифах, но в условиях высокой монополизации.

Исходя из проведенного исследования авторами статьи были сформулированы следующие основные выводы: в условиях российской экономики наиболее реалистичными перспективами выглядят постепенное заимствование отдельных элементов британского опыта — развитие конкуренции «над рельсами», расширение механизмов государственно‑частного партнёрства и повышение прозрачности тарифообразования — при сохранении стратегического контроля государства над сетью протяжённостью более 80 тыс. км и учёте социальных обязательств в сфере транспортной доступности.

Список литературы

- Федеральный закон от 10.01.2003 № 17-ФЗ «О железнодорожном транспорте в Российской Федерации» // Собрание законодательства РФ. – 2003. – № 2. – Ст. 169.

- Gourvish, T. British Rail 1974-1997: From Integration to Privatisation. – Oxford: Oxford University Press, 2002. – 320 p.

- ORR Annual Report 2025. Режим доступа: https://www.gov.uk/government/statistics/rail-trends-2025/rail-trends-2025( дата обращения 03.05.2026).

- РЖД Годовой отчет 2024. Режим доступа: https://www.e-disclosure.ru/portal/files.aspx?id=4543&type=3 ( дата обращения 02.05.2026)

- Хусаинов, И.В. Реформирование железнодорожного транспорта в России и за рубежом: сравнительный анализ // Экономическая политика. – 2023. – № 3. – С. 42-59.

- Office of Rail and Road (ORR). Rail fares index, 2025 [Электронный ресурс] // ORR Data Portal. URL: https://dataportal.orr.gov.uk/statistics/finance/rail-fares.

- Office for National Statistics (ONS). RPI: Percentage change over 12 months – Rail fares (series CZEE) [Электронный ресурс]. URL: https://www.ons.gov.uk/economy/inflationandpriceindices/timeseries/czee.

- Office of Rail and Road (ORR). Rail fares index 2025 [Электронный ресурс] // GOV.UK. Дата обращения:30.07.2025. URL: https://www.gov.uk/government/statistics/rail-fares-index-2025.

- Office of Rail and Road (ORR). Periodic Review 2023 (PR23) [Электронный ресурс]. URL: https://www.orr.gov.uk/monitoring-regulation/rail/networks/network-rail/price-controls/pr23.

- Office of Rail and Road (ORR). PR23: Final determination – Overview of final decisions for England & Wales [Электронный ресурс]. 2023. URL: https://www.orr.gov.uk/sites/default/files/2023-10/03-pr23-final-determination-overview-england-and-wales_0.pdf.

- Office of Rail and Road (ORR). How Network Rail’s CP7 funding and outputs are determined [Электронный ресурс]. March 2022. URL: https://www.orr.gov.uk/sites/default/files/2022-03/how-we-assess-network-rails-funding-and-outputs-march-2022.pdf.

- Network Rail. Our Control Period 7 (CP7) delivery plans 2024–2029 [Электронный ресурс]. March 2024. URL: https://www.networkrail.co.uk/who-we-are/publications-and-resources/our-delivery-plans-for-2024-2029

- Инвестиционная программа ОАО «РЖД» на 2024 год [Электронный ресурс] // Коммерсантъ. Дата обращения:03.05.2026. URL: https://www.kommersant.ru/doc/6282947

- ORR PR23. Режим доступа: https://www.orr.gov.uk/monitoring-regulation/rail/networks/network-rail/price-controls/pr23( дата обращения 03.05.2026).

- ФАС Постановление 2024 г. Режим доступа: https://www.garant.ru/products/ipo/prime/doc/412987557/( дата обращения 03.05.2026)

- ORR Competition Metrics 2024( электронный источник). Режим доступа: https://www.orr.gov.uk/monitoring-regulation/rail/competition/other-competition-work/competition-work-open-access( дата обращения 03.05.2026)

- РЖД Инвестпрограмма 2025. HHI < 1500 — считается конкурентным рынком( электронный источник). Режим доступа: https://techzd.ru/news/tzhd-news/investprogramma_rzhd_v_2025_godu_vypolnena_na_96_5. ( дата обращения 11.02.2026)

- Network Rail. CP7 Delivery Plan (2024–2029). Режим доступа: https://www.networkrail.co.uk/who-we-are/publications-and-resources/our-delivery-plans-for-2024-2029( дата обращения 03.05.2026)

References

- Federal Law No. 17-FZ of 2003-01-10 [Federal’nyy zakon ot 10.01.2003 № 17-FZ «O zheleznodorozhnom transporte v Rossiyskoy Federatsii»]. // Sobranie zakonodatel’stva RF. – 2003. – No. 2. – Art. 169.

- Gourvish T. British Rail 1974-1997: From Integration to Privatization. — Oxford: Oxford University Press, 2002. — 320 p.

- ORR Annual Report 2025. Available at: https://www.gov.uk/government/statistics/rail-trends-2025/rail-trends-2025 (accessed 03.05.2026).

- RZhD Annual Report 2024 [RZhD Godovoy otchet 2024]. // Available at: https://www.e-disclosure.ru/portal/files.aspx?id=4543&type=3(accessed: 02.05.2026).

- Khusainov, I.V. Reforming Railway Transport in Russia and Abroad: A Comparative Analysis [Reformirovanie zheleznodorozhnogo transporta v Rossii i za rubezhom: sravnitel’nyy analiz] // Ekonomicheskaya politika. – 2023. – No. 3. – Pp. 42–59.

- Office of Rail and Road (ORR). Rail fares index, 2025 [Electronic resource] // ORR Data Portal. URL: https://dataportal.orr.gov.uk/statistics/finance/rail-fares.

- Office for National Statistics (ONS). RPI: Percentage change over 12 months – Rail fares (series CZEE) [Electronic resource]. URL: https://www.ons.gov.uk/economy/inflationandpriceindices/timeseries/czee.

- Office of Rail and Road (ORR). Rail fares index 2025 [Electronic resource] // GOV.UK. Accessed: 30.07.2025. URL: https://www.gov.uk/government/statistics/rail-fares-index-2025.

- Office of Rail and Road (ORR). Periodic Review 2023 (PR23) [Electronic resource]. URL: https://www.orr.gov.uk/monitoring-regulation/rail/networks/network-rail/price-controls/pr23.

- Office of Rail and Road (ORR). PR23: Final determination – Overview of final decisions for England & Wales [Electronic resource]. 2023. URL: https://www.orr.gov.uk/sites/default/files/2023-10/03-pr23-final-determination-overview-england-and-wales_0.pdf.

- Office of Rail and Road (ORR). How Network Rail’s CP7 funding and outputs are determined [Electronic resource]. March 2022. URL: https://www.orr.gov.uk/sites/default/files/2022-03/how-we-assess-network-rails-funding-and-outputs-march-2022.pdf.

- Network Rail. Our Control Period 7 (CP7) delivery plans 2024–2029 [Electronic resource]. March 2024. URL: https://www.networkrail.co.uk/who-we-are/publications-and-resources/our-delivery-plans-for-2024-2029

- Russian Railways (OAO RZhD). Investment Program for 2024 [Investitsionnaya programma OAO «RZhD» na 2024 god]. Moscow, 2024. 144 p. Available at: https://www.kommersant.ru/doc/6282947 (accessed: 03.05.2026).

- ORR PR23. Access mode: https://www.orr.gov.uk/monitoring-regulation/rail/networks/network-rail/price-controls/pr23 (date of access 03.05.2026).

- Federal Arbitration Court (FAS). Resolution on 2024. [Postanovlenie Federal’nogo arbitrazhnogo suda ot 2024 g.]. Available at: https://www.garant.ru/products/ipo/prime/doc/412987557/ (accessed: 03.05.2026).

- ORR Competition Metrics 2024 (electronic source). Available at: https://www.orr.gov.uk/monitoring-regulation/rail/competition/other-competition-work/competition-work-open-access (accessed 03.05.2026)

- Russian Railways (OAO RZhD). Investment Program 2025: HHI < 1500 Deemed Competitive [Investprogramma RZhD v 2025 godu vypolnena na 96,5]. Available at: https://techzd.ru/news/tzhd-news/investprogramma_rzhd_v_2025_godu_vypolnena_na_96_5 (accessed: 11.02.2026).

- Network Rail. CP7 Delivery Plan (2024–2029). Available at: https://www.networkrail.co.uk/who-we-are/publications-and-resources/our-delivery-plans-for-2024-2029 (Accessed 03.05.2026)

Еще в рубриках

Регионы России

Великобритания