Кредитование субъектов малого и среднего предпринимательства региона: состояние и перспективы (на материалах Кабардино-Балкарской Республики)

Lending to small and medium-sized businesses in the region: status and prospects (based on materials from the Kabardino-Balkarian Republic)

Авторы

Аннотация

В статье рассматривается состояние и перспективы кредитования субъектов малого и среднего предпринимательства (МСП) в Кабардино-Балкарской Республике. В современных условиях субъекты МСП играют ключевую роль в развитии региональной экономики, и государство активно работает над созданием условий для их устойчивого роста. Особое внимание уделяется взаимодействию предприятий малого и среднего бизнеса с коммерческими банками, анализу существующих механизмов кредитования и выявлению ключевых проблем в этой сфере. Автор приходит к выводу о необходимости системного подхода к организации кредитования, расширения ассортимента кредитных продуктов с учетом потребностей заемщиков, а также продолжения исследований в области финансовой поддержки МСП для стимулирования их дальнейшего развития.

Ключевые слова

кредитование, субъекты малого и среднего предпринимательства, региональная экономика, коммерческие банки, Кабардино-Балкарская Республика, кредитные продукты, системный подход, поддержка бизнеса.

Рекомендуемая ссылка

Кредитование субъектов малого и среднего предпринимательства региона: состояние и перспективы (на материалах Кабардино-Балкарской Республики)// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (80). Номер статьи: 8039. Дата публикации: 29.12.2024. Режим доступа: https://eee-region.ru/article/8039/

Authors

Abstract

The article examines the state and prospects of lending to small and medium-sized businesses (SMEs) in the Kabardino-Balkarian Republic. In modern conditions, SMEs play a key role in the development of the regional economy, and the state is actively working to create conditions for their sustainable growth. Particular attention is paid to the interaction of small and medium businesses with commercial banks, the analysis of existing lending mechanisms and the identification of key problems in this area. The author concludes that a systematic approach to organizing lending, expanding the range of credit products taking into account the needs of borrowers, as well as continuing research in the field of financial support for SMEs to stimulate their further development are necessary.

Keywords

lending, small and medium-sized businesses, regional economy, commercial banks, Kabardino-Balkarian Republic, credit products, systematic approach, business support.

Suggested Citation

Lending to small and medium-sized businesses in the region: status and prospects (based on materials from the Kabardino-Balkarian Republic)// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (80). Art. #8039. Date issued: 29.12.2024. Available at: https://eee-region.ru/article/8039/

Введение

Структура современной экономики складывается из крупных корпораций, предприятий среднего и малого предпринимательства (МСП), государственного сектора и большого числа домашних хозяйств.

Субъекты МСП играют все более значимую роль в национальном хозяйстве, оказывая

положительное влияние на экономический рост и развитие конкуренции, обеспечивая новые рабочие места. Увеличивается доля участия малых и средних предприятий в валовом внутреннем продукте, что считается общемировой тенденцией [21].

Создание комфортных условий для ведения бизнеса является основным приоритетом национального проекта «Малое и среднее предпринимательство и развитие индивидуальной предпринимательской инициативы» [16].

Предприятия малого и среднего бизнеса имеют свою специфику:

- незначительные масштабы и высоко рисковый характер деятельности;

- относительно ограниченный доступ к ресурсам высокого качества, информации, научным достижениям;

- непосредственная связь (особенно малых предприятий) с массовым потребителем товаров и услуг;

- гибкость и высокая степень приспосабливаемость к постоянно флуктуирующим условиям внешней среды;

- отсутствие конфликта интересов собственников и менеджеров бизнеса, поскольку собственники и менеджеры, как правило, представлены одними и теми же лицами.

Разные страны и международные организации выработали свои определяющие предприятия малого и среднего бизнеса признаки, которые имеют некоторые различия [2]. Единых стандартов не существует.

Субъекты малого и среднего предпринимательства вынуждены пользоваться кредитами, в том числе банковскими, поскольку часто испытывают потребность в дополнительных ресурсах. Повышенный спрос предприятий МСП на заемные средства, как отмечает А.И. Манухин [13], обусловлен тем, что: 1) большая часть их свободных собственных средств вовлечена в хозяйственный оборот; 2) малый и средний бизнес, как правило, не имеет крупных капиталов и ограничен в собственных средствах; 3) предприятия вынуждены постоянно поддерживать свою конкурентоспособность на рынке, а для этого необходимы дополнительные расходы; 4) на финансовое состояние предприятий достаточно сильно влияют внешние факторы, что требует средств для управления рисками.

В современной практике кредитования субъектов малого и среднего бизнеса, позиционируемого как особый сегмент экономики (и национальной, и региональной), правомерно акцентировать внимание на механизмах их взаимодействия с кредитными организациями. Это – главные элементы системы кредитования предприятий МСП.

Рассмотрим, как взаимодействуют малые и средние предприятия с кредитными организациями в Российской Федерации (РФ), Северо-Кавказском федеральном округе (СКФО) и Кабардино-Балкарской Республике (КБР).

Результаты исследований

Российское законодательство классифицирует субъектов предпринимательства по объемам деятельности согласно нескольким критериям [15]. Оно выделяет микропредприятия, малые предприятия и средние предприятия. Первые ограничены среднесписочной численностью работников до 15 человек и объемом выручки до 120 млн. руб. Вторые могут иметь среднесписочную численность сотрудников 16-100 человек и объем выручки (балансовую стоимость активов) до 800 млн. руб. Третьи характеризуются среднесписочной численностью 101-250 человек (101-1000 чел. для организаций легкой промышленности; 101-1500 чел. для организаций и индивидуальных предпринимателей сферы общественного питания) и объемом выручки до 2-х млрд. руб. Кроме того, определены дополнительные критерии для ООО и хозяйственных товариществ в виде суммарной доли участия в уставном (складочном) капитале организации.

До настоящего времени в Кабардино-Балкарской Республике наблюдался рост предпринимательской активности. По данным выборочных (статистических) наблюдений за деятельностью малых предприятий в 2023 г. в регионе действовало 5470 малых предприятий (включая микропредприятия), на которых было занято 15,5 тыс. человек.

Большинство малых предприятий республики (около 64 %) сосредоточено в оптовой и розничной торговле, ремонте автотранспортных средств, мотоциклов – почти 27 %, строительстве – 15 %, сельском хозяйстве – 11,3 % и обрабатывающих производствах – 10,8 %. На предприятиях данных видов экономической деятельности, обеспечивающих более 85 % всего оборота малых предприятий, трудится 8,9 тыс. человек, или 57,5 % всех работников малых предприятий. Оборот малых предприятий (с учетом микропредприятий) за 2023 г. составил 101,5 млрд. руб.

Трудно не согласится с Калачевой И.В. и Гавриленко Д.С., которые подчеркивают, что «деятельность субъектов МСП не представляется возможной без доступа к кредитным ресурсам» [5, с.78]. Такого же мнения придерживаются многие другие авторы [5, 6, 17].

Епифанова Я.В., вице-президент Ассоциации банков России, отмечает, что «… объём

портфеля по итогам 2023 года составил 12,4 трлн. рублей, минимальный за всю историю уровень просрочки – 5 %. Всего за 2023 год субъектам МСП было предоставлено кредитов на сумму 15,9 трлн. рублей. Произошло действительно качественное улучшение структуры и обслуживания портфеля. Доля проблемной задолженности (4,7 %) в портфеле кредитов субъектам МСП не увеличивается» [3].

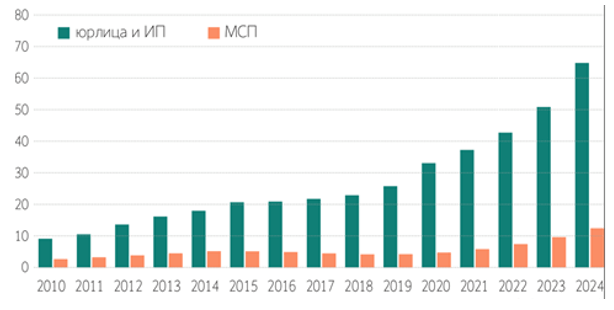

Банковский портфель кредитов малому и среднему предпринимательству, как показывает рисунок 1, за последние пять лет вырос более чем в 3 раза. Его доля в общем портфеле корпоративных кредитов составляет 17%, или 73,8 трлн. руб.

Рисунок 1 – Портфели кредитов юридическим лицам и ИП и субъектам малого и среднего предпринимательства, трлн. руб. (на 1 января каждого года) [12]

Но, в Стратегии развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года отмечено, что «… в 2015 году доля малых и средних предприятий в общем кредитном портфеле юридических лиц и индивидуальных предпринимателей составила 16,9 процента» [18]. Иными словами, данный показатель – доля субъектов МСП в общем банковском портфеле корпоративных кредитов – практически не изменился.

Количество кредитов малым и средним предприятиям растет. В январе 2024 г. их было выдано 263808 штук, что превышает уровни аналогичных периодов 2023 и 2022 гг. на 45 %. Это объясняется, прежде всего, недостатком у предприятий собственных финансовых средств. Средний размер выдаваемых кредитов уменьшается (4,4 млн. руб. в январе 2022 г.; 3,9 млн. руб. в январе 2023 г. и 3.5 млн. руб. в январе 2024 г.) вследствие повышения средневзвешенной процентной ставки по кредитам, особенно со второй половины 2023 г. в результате роста ключевой ставки Центрального банка РФ.

Увеличиваются выдачи кредитов, несмотря на ужесточение денежно-кредитной политики (табл.1). В январе 2024 г. предприятия МСП получили 933,7 млрд. руб., что на 34 % больше, чем в январе 2023 г. «Всего за 2023 г. банки выдали субъектам МСП кредитов на сумму 15,92 трлн. руб., что на 39,6 % больше, чем в предыдущем году» [1, с.3].

В Северо-Кавказском федеральном округе и в Кабардино-Балкарии объемы кредитов в рублях, предоставленных субъектам МСП в январе 2024 г. также выросли соответственно на 8 и почти 13 % по сравнению с уровнем января 2023 г. Такие изменения обусловлены ростом оборотов и доступностью кредитования, а также действием льготных программ кредитования и гарантийной поддержки.

Таблица 1 – Объемы кредитов, предоставленных субъектам МСП в рублях*, млн. руб.

| Показатели | Годы | ||||

| январь 2020 | январь 2021 | январь 2022 | январь 2023 | январь 2024 | |

| РФ

Темп роста, % |

431224

— |

465120

107,9 |

798524

171,7 |

695265

87,1 |

933709

134,3 |

| СКФО

Темп роста, % |

8372

— |

7235

86,4 |

13432

185,7 |

13073

97,3 |

14123

108,0 |

| КБР

Темп роста, % |

657

— |

456

69,4 |

413

90,6 |

747

180,9 |

843

112,9 |

*Источник: Составлено авторами по [10].

Кредитование предприятий данного сегмента экономики отличается повышенным кредитным риском, уровень которого зависит от финансовой состоятельности заемщика, особенностей его деятельности как субъекта МСП, характеристик рынка и множества других факторов. Кредитный риск имеет место, когда не выполняются взятые перед банком обязательства и условия договора (соглашения). Анализ динамики задолженности за 2020-2023 годы по кредитам, предоставленным малым и средним предприятиям в РФ, в абсолютном выражении показал устойчивую тенденцию ее роста (табл. 2).

Таблица 2 – Динамика задолженности по кредитам субъектам МСП в рублях, млн. руб.*

| Показатели | Годы | ||||

| 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | |

| РФ

Темп роста, % |

4568854

— |

5547669

121,4 |

7142843

128,8 |

9391864

131,5 |

12316921

131,1 |

| СКФО

Темп роста, % |

131485

— |

127877

97,3 |

153203

119,8 |

198552

129,6 |

249695

125,8 |

| КБР

Темп роста, % |

15556

— |

12217

78,5 |

14323

117,2 |

20210

141,1 |

21295

105,4 |

*Источник: Составлено авторами по [9, 10],

«Задолженность по кредитам субъектов МСП на начало 2024 г. составила 12,43 трлн. руб., увеличившись за год на 29,4 %» [1, с. 2]. Причем по стране в целом этот рост является постоянным, лишь немного колеблются темпы происходящих изменений. По СКФО и КБР исключением является период января 2021 г., когда наблюдается некоторое снижение задолженности по кредитам – на 2,7 % и на 21,5 % соответственно. Темпы изменения показателя на уровне региона меньше, чем на уровне страны в целом и округа.

Просроченная задолженность в рублях по предоставленным малым и средним предприятиям кредитам на уровне РФ и СКФО в абсолютном выражении изменяется в колебательном режиме – то растет, то сокращается (табл. 3). Темпы изменений показателя также не характеризуются постоянством. Объем просроченной задолженности по РФ составил 602,4 млрд. руб., что больше уровня аналогичного периода предыдущего года на 13,4%. Однако доля просроченной задолженности держится в среднем на уровне 5%.

Таблица 3 – Простроченная задолженность в рублях по кредитам, предоставленным малым и средним предприятиям, млн. руб.*

| Годы | |||||

| 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | |

| РФ

Темп роста, % Удельный вес просроченной задолженности по кредитам в ее общем объеме, % |

540857

— 11,8 |

627450

116,0 11,3 |

584333

93,1 8,2 |

531304

90,9 5,7 |

602352

113,4 4,9 |

| СКФО

Темп роста, % Удельный вес просроченной задолженности по кредитам в ее общем объеме, % |

37249

— 28,3 |

21100

56,6 16,5 |

21757

103,1 14,2 |

21270

97,8 10,7 |

19871

93,4 8,0 |

| КБР

Темп роста, % Удельный вес просроченной задолженности по кредитам в ее общем объеме, % |

5157

— 33,2 |

2714

52,6 22,2 |

2085

76,8 14,6 |

2037

97,7 10,1 |

792

38,9 3,7 |

*Источник: Составлено авторами по [9, 10].

Что касается Кабардино-Балкарии, то здесь явно прослеживается тенденция сокращения суммы просроченной задолженности. Показатель, оцениваемый по состоянию на начало анализируемого периода, в 6,5 раза превосходит уровень, оцениваемый по состоянию на его конец.

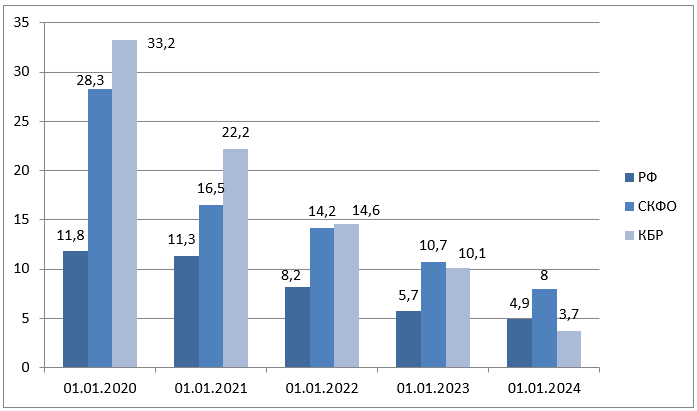

Доля просроченной задолженности в общем объеме задолженности по кредитам на всех трех уровнях – РФ, СКФО, КБР – постепенно, но стабильно, сокращается (рис.2). Данный показатель по КБР в 2 раза меньше, чем в среднем по округу, и в 1,3 раза меньше среднероссийского уровня. Это положительно характеризует деятельность субъектов МСП республики по своевременному возврату заемных средств.

Рисунок 2 – Удельный вес просроченной задолженности по кредитам МСП в РФ, СКФО, КБР (в процентах от ее общего объема).

Источник: Составлено авторами по [9, 10].

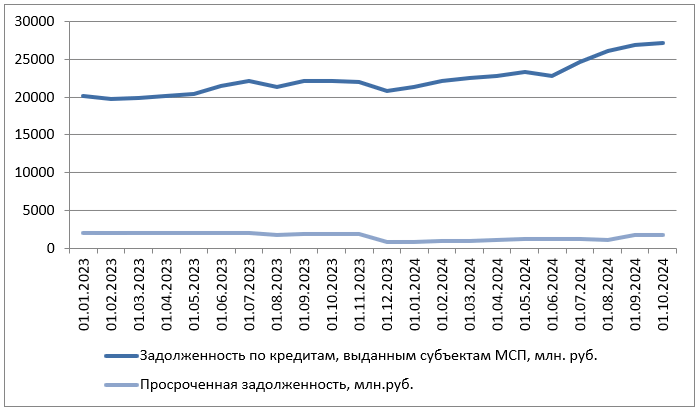

На рисунке 3 видно, как постепенно увеличивается разница между двумя кривыми. Одна из них отражает динамику задолженности по кредитам субъектам МСП в Кабардино-Балкарии, другая – динамику просроченной задолженности там же. Рост задолженности можно истолковать следующим образом. Малые и средние предприятия ввиду наличия у них необходимой потребности в дополнительных ресурсах, с одной стороны, и недостаточности собственных источников их финансирования, с другой стороны, несмотря на ужесточение денежно-кредитной политики, проводимой Центральным банком, и повышение процентных ставок за кредит, вынуждены обращаться к кредитным организациям по поводу получения заемных средств. Следовательно, в течение рассматриваемого периода спрос на кредиты сохранялся. Однако к настоящему времени кредитная активность замедлилась. Это касается и розничного кредитования, рост которого практически остановился, и корпоративного кредитования.

Рисунок 3 – Динамика задолженности и просроченной задолженности по кредитам МСП в КБР, млн. руб.

Источник: Составлено авторами по [9, 10].

Кривая просроченной задолженности более пологая, темпы ее изменения значительно ниже, да и удельный вес ее в общем объеме задолженности по кредитам сокращается. Поэтому можно сделать вывод, что в анализируемый период большая часть полученных предприятиями МСП кредитов возвращалась к оговоренному сроку и практически полностью.

Тем не менее, кредитование предприятий этого сегмента экономики отличается повышенным кредитным риском. Поэтому кредитные организации, и в первую очередь банки, работают над перманентным совершенствованием системы кредитования данной категории заёмщиков.

Выделяют следующие научные подходы к сущностным характеристикам системы кредитования: институциональный; комплексный; структурный; исторический. Каждый из них имеет свои особенности, достоинства и недостатки [7, 11, 19].

Существует также подход к определению системы кредитования МСП, имеющий в основе особую роль ускоренного кругооборота фондов [8], согласно которому в структуру системы кредитования данного сегмента экономики включаются новые участники – государственные органы, регулирующие процесс кредитования предприятий малого и среднего бизнеса и оказывающие им поддержку. В центре внимания находятся и правовые аспекты функционирования системы кредитования субъектов МСП.

Для улучшения процесса кредитования малых и средних предприятий банки используют системность в механизмах сотрудничества с ними, стремятся гармонизировать, привести в определенное соответствие систему кредитования общим подходам деятельности в кредитной сфере.

Разработанные и утвержденные совместными усилиями Центрального банка (ЦБ) РФ и МСП Банка единые стандарты кредитования предприятий малого и среднего бизнеса, имеют целью усовершенствовать кредитный процесс и нивелировать кредитные риски. В них говорится об оптимальных параметрах кредитной сделки; требованиях, выдвигаемых участникам кредитного процесса; рекомендациях по унификации взаимоотношений с субъектами МСП. Следуя данным рекомендациям, небольшим и региональным коммерческим банкам проще отрегулировать процесс интеграции в систему кредитования субъектов МСП.

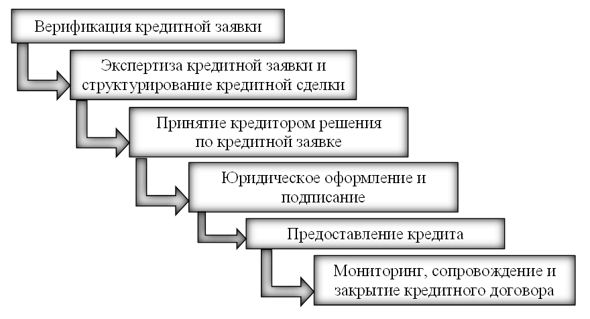

Процесс кредитования, в котором кредит выполняет свои функции, состоит из последовательных этапов взаимодействия кредитных организаций, выступающих в качестве кредиторов, и субъектов малого и среднего предпринимательства, выступающих в качестве заемщиков (рис.4). Эти этапы используют практически все кредитные организации.

Рисунок 4 – Унифицированный процесс кредитования

Сначала коммерческий банк характеризует клиенту заинтересовавший его кредитный продукт с учетом процентной ставки, сроков, обеспечения, особых условий. Затем потенциальный заемщик для заключения кредитного договора занимается подготовкой требуемого перечня документов, который проверяется на предмет достоверности и полноты. При этом кредитной организацией может быть запрошена и дополнительная информация.

Далее банк анализирует кредитоспособность клиента. Оцениваются перспективы взаимодействия с потенциальным заемщиком, собираются и обрабатываются данные о его текущей деятельности, деловой репутации и общем финансовом состоянии, исследуются предполагаемые риски по ссуде. В конечном итоге формируется заключение: приемлемо ли осуществить кредитную сделку, и на каких предварительных условиях?

Тщательно проанализировав всю полученную информацию, банк делает выбор: отклонить или принять кредитную заявку. При принятии благополучного для заемщика решении определяются и основные условия кредита. Кредитный договор подписывается, и заёмщик получает денежные средства в кассе или перечислением на банковский счёт.

На завершающем этапе осуществляются мониторинг и сопровождение кредитной сделки до полного погашения задолженности, выполняются контрольные процедуры использования выданного кредита по назначению и его погашению к оговоренному сроку, а также отслеживается сохранность залога, принятого в обеспечение.

Коммерческие банки, ориентируясь на действующую организационную структуру и свою кредитную политику, стремятся наращивать объемы кредитования данной категории заемщиков, динамично развивая отношения на основе разработки индивидуальных кредитных программ, используя различные инструменты и методы кредитования, как традиционные, так и инновационные [20]. Например, смарт-кредитование, которое позволяет быстро и точно оценить кредитоспособность заемщика, улучшает и упрощает доступ к кредитным продуктам.

В настоящее время коммерческими банками для субъектов малого и среднего бизнеса создана целая линейка кредитных продуктов. Основными из них представляются финансирование текущей деятельности, инвестиционное кредитование, лизинг и факторинг.

Кредиты на финансирование текущей деятельности многие организации малого и среднего бизнеса стремятся получить для пополнения оборотных средств, выполнения ремонта и/или обновления оборудования. Такие кредиты имеют традиционную форму, а также могут представлять кредитную линию или овердрафт.

Кредитные линии, которые открываются малым и средним предприятиям большинством банков, дают возможность целенаправленно использовать предоставленные банками денежные средства и снижать риски невозврата задолженности.

Кредит-овердрафт (кредитный лимит от обслуживающего банка), как правило, предоставляется постоянным клиентам, которые характеризуются наличием стабильных поступлений на банковский счёт. Благодаря овердрафту нивелируются пробелы в движении денежных средств в случае невозможности перенести срок платежа (расчеты с контрагентами, оплата налогов, арендной платы, выплата заработной платы сотрудникам). Овердрафт имеет относительно низкую процентную ставку и максимальный срок предоставления 5 лет.

Механизм инвестиционного кредитования запускается для организаций малого и среднего бизнеса, которые планируют расширить свои производственные мощности, заняться новым направлением деятельности, разработкой нового проекта. От предпринимателя, как правило, требуется вложение в инвестиционный проект около 30 % собственных средств. Недостаток – увесистый пакет документов, предоставляемый потенциальным заемщиком в банк; более высокие процентные ставки по сравнению со стандартным кредитованием. Преимущества состоят в достаточно длительном сроке кредитования (до 10 лет), учете практически всех потребностей заемщика, возможности отсрочки погашения тела кредита. Инвестиционный кредит может быть выдан на сумму от 10 млн. руб. до 2 млрд. руб. [4].

По поводу кредитования хозяйствующие субъекты МСП также обращаются к микрофинансовым организациям. Их основной кредитный продукт – микрозаём. В отличие от банковского займа, микрозаём имеет, как правило, более высокую процентную ставку. Максимально предоставляемая МПС сумма 3 млн. руб., максимальный срок – три года. В частности, Некоммерческой микрокредитной компанией «Фонд микрокредитования субъектов МСП КБР» (единственный учредитель Министерство экономического развития Кабардино-Балкарской Республики) обеспечивается доступ субъектов малого и среднего бизнеса к льготным финансовым ресурсам через микрозаймы сроком до трех лет с льготными ставками от 4,5 до 10 %.

Организации МСП, имеющие большой объем собственных средств, могут получать необходимое имущество в лизинг (финансовую аренду). Для этого малые и средние предприятия взаимодействуют (заключают договор лизинга) с коммерческим банком или лизинговой компанией. Преимущества – простота оформления лизингового договора и минимальное количество финансовых документов, предоставляемых лизингополучателем. Недостаток – в случае нарушения условий лизинговой сделки лизингодатель может изъять лизинговое имущество.

Деятельность некоторых субъектов МСП связана с постоянными поставками товаров согласно долгосрочным договорным отношениям с покупателями. Для нормального осуществления такой деятельности периодически требуются дополнительные ресурсы, их привлечение опосредуется механизмом факторинга. Он предполагает заключение договора с кредитной организацией, по которому последняя, с одной стороны, финансирует пополнение оборотных средств клиента, а с другой стороны, осуществляет взыскание долга с покупателя товаров. С помощью факторинга происходит ликвидация временного лага, образующегося в результате отставания времени оплаты товара (работ, услуг) покупателем от времени их реализации.

К классическим механизмам финансирования малого и среднего бизнеса в России следует добавить взаимное кредитование (через платформы Р2Р-кредитования) и венчурное финансирование. Первое осуществляется частными инвесторами без участия банков, второе – специализированными компаниями – венчурными фондами, которые ориентируются на работу с инновационными проектами и стартапами.

Участником процесса кредитования МСП является также государство [8], осуществляющее экономическую политику поддержки и развития данной части национальной экономики, перераспределяющее финансовые ресурсы с учетом интересов и реализации целей основных субъектов системы кредитования: малым и средним предприятиям – улучшение условий деятельности, кредитным организациям – обеспечение прибыльности. Особое значение имеет отраслевая и территориальная принадлежность субъекта МСП, так как она влияет на механизм кредитования и оценку внешней и внутренней среды потенциального заемщика.

В рамках деятельности по государственной поддержке субъектов малого и среднего бизнеса существуют программы льготного кредитования [14]. Например, Программа 1764 нацелена на то, чтобы облегчить возможность получения заемных ресурсов предпринимателям, осуществляющим свою основную деятельность в ряде отраслей и сфер: розничной и оптовой торговле, сельском хозяйстве, внутреннем туризме, науке и технике, здравоохранении, образовании, обрабатывающей промышленности, ресторанном бизнесе, оказании бытовых услуг. 96 банков, принимающих непосредственное участие в Программе 1764 (в том числе ПАО Сбербанк, АО «Россельхозбанк», ПАО «Совкомбанк», ПАО «Промсвязьбанк» и др.), уполномочены кредитовать данные предприятия.

Программа стимулирования кредитования (ПСК) субъектов МСП АО «Корпорация «МСП», по которой организации малого и среднего бизнеса получают возможность льготного кредитования в 59 банках-партнёрах для финансирования инвестиционных затрат, пополнения оборотного капитала, рефинансирования займов, которые были получены в предыдущие периоды. АО «Корпорация «МСП» осуществляет финансовую поддержку по вопросам повышения информированности предпринимателей о мерах поддержки, а также по механизму «зонтичных» поручительств, которые в состоянии обеспечивать до 50 % от суммы кредита и достигать 1 млрд. руб. при сроке кредитования до 15 лет,

Малому и среднему бизнесу КБР с момента запуска данного механизма (в 2021 г.) удалось привлечь банковское финансирование на сумму более 2 млрд. руб. На основе этого инструмента 165 субъектами малого и среднего предпринимательства получено 196 кредитов. За счет средств Некоммерческой организации «Гарантийный фонд КБР» в 2021–2023 годах предоставлено 211 поручительств.

Заключение

Субъекты МСП занимают соответствующую нишу в национальной и региональной экономике, выполняют определенную социальную нагрузку. Следует приложить усилия к тому, чтобы предприятия малого и среднего бизнеса стали устойчивее и эффективнее.

Как показало исследование, в регионе осуществляется деятельность по развитию и поддержке субъектов малого и среднего бизнеса в направлениях, аналогичных национальной экономике. Наблюдаются определенные трудности в доведении информации до конкретных предприятий, которые постепенно нивелируются в условиях нарастания цифровых процессов.

Кредитные организации, взаимодействующие с малым и средним бизнесом в процессе кредитования, подвержены повышенному риску, поскольку потенциальные заемщики – субъекты МСП традиционно считаются в России малонадёжными. Однако, как и государство, банки адекватно оценивают перспективность и выгодность взаимодействия с корпоративными клиентами, в том числе предприятиями МСП, и стремятся создавать оптимальные условия для ведения бизнеса.

Одна из лучших успешных практик взаимодействия малого и среднего бизнеса с банками – создание цифровых платформ, предлагающих комплексные пакеты банковских услуг, значительно облегчающих ведение бизнеса, обеспечивающие доступ к кредитным ресурсам по приемлемым для бизнеса ценам (например, экосистемы ПАО Сбербанк, АО «Россельхозбанк» и др.).

Банковские кредитные продукты для субъектов МСП разнообразны. Это обусловлено многогранностью потребностей заемщиков в дополнительных ресурсах, а также творческим подходом кредиторов в стремлении удовлетворить данные потребности.

Список литературы

- Аналитический обзор рынка кредитования субъектов малого и среднего предпринимательства. По итогам 2023 года [Электронный ресурс]. М., 2024. 27 с. URL: https://www.cbr.ru/Collection/Collection/File/49333/inf_material_msppdf (дата обращения: 07.11.2024).

- Гурфова, С.А. Направления развития малых и средних предприятий АПК // Modern Economy Success. 2018. №4. С. 46-51.

- Епифанова, Я.В. Кредитование малого и среднего бизнеса должно быть гибким [Электронный ресурс]. URL: https://asros.ru/news/opinions/kreditovanie-malogo-i-srednego-biznesa-dolzhno-byt-gibkim/ (дата обращения: 01.11.2024).

- Инвестиционное кредитование [Электронный ресурс]. URL: https://mspbank.ru/credit/invest-credit/ (дата обращения: 07.11.2024).

- Калачева, И. В., Гавриленко, Д. С. Особенности банковского кредитования субъектов малого и среднего бизнеса в Российской Федерации: проблемы и пути решения // Вестник Кемеровского государственного университета. Серия: Политические, социологические и экономические науки. 2019. Т. 4. № 1. С. 77–82. DOI: 10.21603/2500-3372-2019-4-1-77-82.

- Кандрашина, Е.А., Репина, Е.Г., Тихонова, А.Д. Взаимодействие малого бизнеса и банков: почему так важна взаимная выгода // Вестник Самарского государственного экономического университета. 2022. № 7 (213). С. 45–56. doi:10.46554/1993-0453-2022-7-213-45-56.

- Кредитная система: опыт, новые явления, проблемы и перспективы: монография; под ред. А.И. Полищук. М.: Финансы и статистика, 2014. 216 с. ISBN 978-5-279-02881-8.

- Кредитование как важнейший фактор развития малого бизнеса в России монография; под ред. Н.Э. Соколинской. Москва: КноРус, 2016. 231 с. ISBN 978-5-406-01600-8.

- Кредитование субъектов малого и среднего предпринимательства. Статистический бюллетень [Электронный ресурс]. М., 2024. № 1 (44) Январь 2024 года. URL: https://www.cbr.ru/Collection/Collection/File/49021/stat_bulletin_lending_24-01_45.pdf (дата обращения: 07.11.2024).

- Кредиты, предоставленные субъектам малого и среднего предпринимательства (региональный разрез) [Электронный ресурс]. URL: https://www.cbr.ru/statistics/bank_sector/sors/11.2024).

- Лаврушин, О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева. М.: КноРус, 2021. 357 с. ISBN 978-5-406-06008-7.

- Литова, Е. Как банки кредитуют малый и средний бизнес [Электронный ресурс]. URL: https://www.vedomosti.ru/kapital/msb/articles/2024/03/13/1025147-kak-banki-kredituyut-malii-i-srednii-biznes (дата обращения: 01.11.2024).

- Манухин, А.И. Актуальные проблемы кредитования малого и среднего бизнеса в России // Экономика и бизнес: теория и практика. 2020. № 62. С. 179-184.

- Меры поддержки инвестпроектов [Электронный ресурс]. URL: https://invest.economy.gov.ru/?query=&supportType=2&limit=8&offset=0 (дата обращения: 07.11.2024).

- О развитии малого и среднего предпринимательства в Российской Федерации [Электронный ресурс]. Федеральный закон от 24.07.2007 № 209-ФЗ (ред. от 29.05.2024). Офиц. текст. URL: https://www.consultant.ru/document/cons_doc_LAW_52144/ (дата обращения: 01.11.2024).

- О развитии малого и среднего предпринимательства в Кабардино-Балкарской Республике [Электронный ресурс]. Закон Кабардино-Балкарской Республики от 20 января 2009 года N 10-РЗ (ред. от 13.11.2018 N 36-РЗ). URL: https://docs.cntd.ru/document/819084727?marker (дата обращения: 01.11.2024).

- Солодилов, Д.Г. Механизмы развития кредитных отношений коммерческих банков с субъектами малого и среднего предпринимательства // Научный результат. Экономические исследования. 2021. Т. 7. № 2. С. 45-57. DOI: 10.18413/2409-1634-2021-7-2-0-5

- Стратегия развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года. Утв. распоряжением Правительства РФ от 2 июня 2016 г. № 1083-р [Электронный ресурс]. URl: http://static.government.ru/media/files/jFDd9wbAbApxgEiHNaXHveytq7hfPO96.pdf (дата обращения 01.12.2024).

- Финансовая экономика: монография; под ред. И.Ж. Мацкуляка. М.: Русайнс, 2021. 382 с. ISBN 978-5-4365-8907-7.

- Song, Z. Lending technology and credit risk under different types of loans to SMEs: Evidence from China / Z. Song, X. Zhang // International Review of Economics & Finance. Volume 57. P. 43-69. Текст: электронный. DOI 10.1016/j.iref.2018.02.012. URL: https://www.sciencedirect.com/science/article/abs/pii/S1059056018301448 (дата обращения: 07.11.2024).

- The World Bank: официальный сайт. Washington, 2023 [Электронный ресурс]. URL: https://www.worldbank.org/ (дата обращения: 01.11.2024).

References

- Analytical Review of the Credit Market for Small and Medium Enterprises. Results of 2023 [Analiticheskii obzor rynka kreditovaniya sub’ektov malogo i srednego predprinimatel’stva. Po itogam 2023 goda]. // Moscow, 2024. P. 27. URL: https://www.cbr.ru/Collection/Collection/File/49333/inf_material_msp_2023.pdf (accessed: 07.11.2024).

- Gurfova, S.A. Directions for the Development of Small and Medium-Sized Enterprises in the Agricultural Sector // Modern Economy Success. 2018. No. 4. P. 46-51. [Napravleniya razvitiya malykh i srednikh predpriyatij APK].

- Epifanova, Y.V. Credit for Small and Medium Business Should Be Flexible [Kreditovanie malogo i srednego biznesa dolzhno byt’ gibkim]. // URL: https://asros.ru/news/opinions/kreditovanie-malogo-i-srednego-biznesa-dolzhno-byt-gibkim/ (accessed: 01.11.2024).

- Investment Lending [Investitsionnoe kreditovanie]. // URL: https://mspbank.ru/credit/invest-credit/ (accessed: 07.11.2024).

- Kalacheva, I.V., Gavrilenko, D.S. Features of Banking Credit for Small and Medium-Sized Businesses in the Russian Federation: Problems and Solutions // Vestnik Kemerovskogo gosudarstvennogo universiteta. Series: Political, Sociological, and Economic Sciences. 2019. Vol. 4. No. 1. P. 77-82. DOI: 10.21603/2500-3372-2019-4-1-77-82.

- Kandrashina, E.A., Repina, E.G., Tikhonova, A.D. Interaction of Small Business and Banks: Why Mutual Benefit Is So Important // Vestnik Samarskogo gosudarstvennogo ekonomicheskogo universiteta. 2022. No. 7 (213). P. 45-56. doi:10.46554/1993-0453-2022-7-213-45-56.

- Credit System: Experience, New Phenomena, Problems, and Prospects: Monograph; edited by A.I. Polischuk. Moscow: Finansy i statistika, 2014. P. 216. ISBN 978-5-279-02881-8. [Kreditnaya sistema: opyt, novye yavleniya, problemy i perspektivy].

- Credit as the Key Factor in the Development of Small Business in Russia: Monograph; edited by N.E. Sokolinskaya. Moscow: KnoRus, 2016. P. 231. ISBN 978-5-406-01600-8. [Kreditovanie kak vazhneishij faktor razvitiya malogo biznesa v Rossii].

- Credit Lending for Small and Medium-Sized Enterprises. Statistical Bulletin [Kreditovanie sub’ektov malogo i srednego predprinimatel’stva. Statisticheskii byulleten’]. // Moscow, 2024. No. 1 (44) January 2024. URL: https://www.cbr.ru/Collection/Collection/File/49021/stat_bulletin_lending_24-01_45.pdf (accessed: 07.11.2024).

- Loans Provided to Small and Medium Enterprises (Regional Breakdown) [Kredity, predostavlennye sub’ektam malogo i srednego predprinimatel’stva (regional’nyj razrez)]. // URL: https://www.cbr.ru/statistics/bank_sector/sors/ (accessed: 07.11.2024).

- Lavrushin, O.I. Banking: The Modern Credit System: Textbook / O.I. Lavrushin, O.N. Afanaseva. Moscow: KnoRus, 2021. P. 357. ISBN 978-5-406-06008-7. [Bankovskoe delo: sovremennaya sistema kreditovaniya].

- Litova, E. How Banks Lend to Small and Medium Business [Kak banki kredituyut malyj i srednij biznes]. // URL: https://www.vedomosti.ru/kapital/msb/articles/2024/03/13/1025147-kak-banki-kredituyut-malii-i-srednii-biznes (accessed: 01.11.2024).

- Manukhin, A.I. Current Problems of Credit Lending for Small and Medium-Sized Businesses in Russia // Ekonomika i biznes: teoriya i praktika. 2020. No. 62. P. 179-184. [Aktual’nye problemy kreditovaniya malogo i srednego biznesa v Rossii].

- Support Measures for Investment Projects [Mery podderzhki investproektov]. // URL: https://invest.economy.gov.ru/?query=&supportType=2&limit=8&offset=0 (accessed: 07.11.2024).

- On the Development of Small and Medium-Sized Entrepreneurship in the Russian Federation [O razvitii malogo i srednego predprinimatel’stva v Rossiiskoi Federatsii]. Federal Law No. 209-FZ of 2007-07-24 (as amended on 2024-05-29). Official Text. URL: https://www.consultant.ru/document/cons_doc_LAW_52144/ (accessed: 01.11.2024).

- On the Development of Small and Medium-Sized Entrepreneurship in the Kabardino-Balkar Republic [O razvitii malogo i srednego predprinimatel’stva v Kabardino-Balkarskoi Respublike]. Law of the Kabardino-Balkar Republic No. 10-RZ of 2009-01-20 (as amended on 2018-11-13 No. 36-RZ). URL: https://docs.cntd.ru/document/819084727?marker (accessed: 01.11.2024).

- Solodilov, D.G. Mechanisms for Developing Credit Relations Between Commercial Banks and Small and Medium-Sized Enterprises // Nauchnyi rezultat. Ekonomicheskie issledovaniya. 2021. Vol. 7. No. 2. P. 45-57. DOI: 10.18413/2409-1634-2021-7-2-0-5. [Mekhanizmy razvitiya kreditnykh otnoshenii kommertsiial’nykh bankov s sub’ektami malogo i srednego predprinimatel’stva].

- Strategy for the Development of Small and Medium-Sized Enterprises in the Russian Federation until 2030. Approved by the Decree of the Government of the Russian Federation No. 1083-r of 2016-06-02. [Strategiya razvitiya malogo i srednego predprinimatel’stva v Rossiiskoi Federatsii na period do 2030 goda]. // URL: http://static.government.ru/media/files/jFDd9wbAbApxgEiHNaXHveytq7hfPO96.pdf (accessed: 01.12.2024).

- Financial Economics [Finansovaya ekonomika]: Monograph; edited by I.Zh. Matskuliak. Moscow: RusScience, 2021. P. 382. ISBN 978-5-4365-8907-7.

- Song, Z. Lending technology and credit risk under different types of loans to SMEs: Evidence from China / Z. Song, X. Zhang // International Review of Economics & Finance. 2018. Volume 57. P. 43-69. Text: electronic. DOI 10.1016/j.iref.2018.02.012. URL: https://www.sciencedirect.com/science/article/abs/pii/S1059056018301448 (accessed: 07.11.2024).

- The World Bank: official website. Washington, 2023 [Electronic resource]. URL: https://www.worldbank.org/ (accessed: 01.11.2024).

Еще в рубриках

Кабардино-Балкарская Республика

Финансы регионов