Строительная отрасль в Китае: генезис, статус и возможности

The construction industry development in China: genesis, status and opportunities

Авторы

Аннотация

Данная статья посвящена всестороннему анализу строительной отрасли Китая, охватывающему ее историческое развитие, текущее состояние и перспективы. Исследование прослеживает генезис отрасли, начиная с ее зарождения и заканчивая современным положением. Особое внимание уделяется анализу особенностей китайской строительной индустрии, которая до сих пор в значительной степени основывается на экстенсивных методах хозяйствования. В статье выявляются ключевые факторы, препятствующие более динамичному и качественному развитию отрасли: низкий уровень конкуренции на рынке, недостаточная квалификация рабочей силы и отсутствие эффективного механизма государственного регулирования. Кроме того, подробно рассматриваются ограничения, которые затрудняют привлечение иностранного капитала в китайский строительный сектор. Статья представляет собой ценный вклад в понимание текущего состояния и будущих возможностей одной из самых масштабных строительных индустрий в мире.

Ключевые слова

эффективность, строительство, инвестиции, иностранные инвестиции.

Рекомендуемая ссылка

Строительная отрасль в Китае: генезис, статус и возможности// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (80). Номер статьи: 8021. Дата публикации: 08.12.2024. Режим доступа: https://eee-region.ru/article/8021/

Authors

Abstract

This article provides a comprehensive analysis of the Chinese construction industry, covering its historical development, current status, and prospects. The study traces the genesis of the industry from its inception to the current situation. Particular attention is paid to the analysis of the characteristics of the Chinese construction industry, which is still largely based on extensive management methods. The article identifies key factors that hinder a more dynamic and high-quality development of the industry: low competition in the market, insufficient qualification of the workforce, and the lack of an effective mechanism for government regulation. In addition, the limitations that hinder the attraction of foreign capital to the Chinese construction sector are discussed in detail. The article represents a valuable contribution to understanding the current state and future opportunities of one of the largest construction industries in the world.

Keywords

efficiency, construction, investments, foreign investments

Suggested Citation

The construction industry development in China: genesis, status and opportunities// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (80). Art. #8021. Date issued: 08.12.2024. Available at: https://eee-region.ru/article/8021/

Введение

Строительная отрасль является одной из основ национальной экономики Китая. При этом Китай известен на международном рынке как “инфраструктурный безумец”. В списке “топ-250 мировых подрядчиков”, опубликованном ENR в 2023 году, 4 китайских компаний вошли в топ-10, а «Китайская государственная инженерно-строительная корпорация» (CSCEC) занимает третье место.[1].

После реформ и ряда лет открытости китайская экономика бурно развивается, и с 1978 по 2020 год добавленная стоимость строительной отрасли Китая выросла с 13,89 млрд. юаней до 7299,57 млрд. юаней, уступая лишь финансовому сектору. В 2021 году общая стоимость строительной отрасли Китая достигла 29307,9 млрд. юаней, увеличившись на 11,04% по сравнению с 2020 годом. При этом добавленная стоимость строительной отрасли выросла всего лишь на 2,1% из-за жесткой цепочки поставок в период пандемии и значительного роста себестоимости строительных материалов, таких как сталь и цемент.

Согласно международной практике, если добавленная стоимость отрасли составляет 6-8% ВВП, она может быть включена в число опорных отраслей. С 2009 года, когда добавленная стоимость строительной отрасли Китая впервые превысила 6% ВВП, она остается относительно стабильной и играет положительную роль в устойчивом развитии китайской экономики. В 2021 году ВВП Китая составил 114 трлн юаней, а добавленная стоимость строительной отрасли – 8,01 трлн юаней, причем добавленная стоимость строительной отрасли остается выше 6% ВВП девять лет подряд (рис.1). Нужно отметить, что в условиях дисбаланса цепочки поставок, нехватки материалов и увеличения стоимости строительных проектов во время пандемии 2020 года добавленная стоимость строительной отрасли по-прежнему растет более быстрыми темпами, чем ВВП.

Рисунок 1 – Темпы изменения добавленной стоимости в строительной отрасли Китая,% [2].

Результаты и исследований

К концу 2021 года общая стоимость контрактов составила 65688,6 млрд. юаней. Пандемия продолжала оказывать позитивное влияние на подряд на строительные работы за рубежом китайских строительных предприятий, при этом темпы роста общей прибыли отрасли и рентабельности объема производства достигли рекордно низкого уровня. В 2022 году объем работ, выполненных по виду деятельности «Строительство» составил 29,87 трлн. юаней. Площадь ввода в действие строительства зданий – 15,75 млрд. м2, площадь завершенных зданий – 4,083 млрд. м2, прибыль – 855,4 млрд юаней. В 2023 году в стране насчитывалось 157 929 предприятий, осуществляющих строительную деятельность, на которых работало более 52 млн. человек; производительность труда, рассчитанная на основе общей стоимости строительной продукции, составила 473 191 юань на человека.

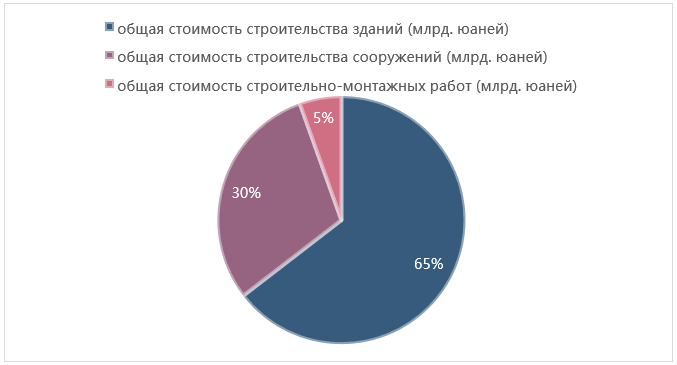

В 2021 году общая стоимость строительства зданий составила 17993,4 млрд. юаней, общая стоимость строительства сооружений – 8360,2 млрд юаней, общая стоимость строительно-монтажных работ – 1521,7 млрд юаней. Доля строительства зданий в общей стоимости продукции строительной отрасли на протяжении многих лет в основном остается на уровне 65% (рис. 2).

Рисунок 2 Структура строительной отрасли Китая в 2021 году по объектам, % [2].

В начале 21 века в Китае высокими темпами осуществлялась индустриализация на основе современных технологий, что требовало огромных инвестиций в основной капитал, ставших главным двигателем экономического роста в Китае. В 2008 году, в ответ на мировой финансовый кризис, вызванный кризисом низкокачественных ипотечных кредитов в США, китайское правительство вложило огромные средства в развитие инфраструктуры, чтобы стимулировать внутренний спрос и тем самым ускорить экономический рост.

Макроэкономическая политика с целью стимулирования экономического роста за счет инвестиций в инфраструктуру имела свои ограничения, что представляется неизбежностью того времени. Большая часть китайских инвестиций в инфраструктуру направлялась в сферу строительства высокоскоростных железных дорог, соответственно подтягивая к себе другие отрасли строительной индустрии для совместного масштабного развития. В 2005-2015 годах высокими темпами росли городские автомагистрали, метро, тоннели и мосты, жилищное строительство и строительство водоохранных сооружений. Причина, по которой китайское правительство начало проводить активную фискальную политику стимулирования экономического развития, а не предпочло использовать частные и иностранные инвестиции в больших масштабах, заключалась в том, что готовность и желание частных инвесторов была очень низкой. Как правило, инвестиции в инфраструктуру имеют срок окупаемости около сорока-пятидесяти лет, в то время как частные инвестиции в промышленный сектор обычно окупаются менее чем за десять лет.

В это же время мировая экономика была на спаде, экспорт Китая сократился вдвое, при этом наблюдался серьезный избыток производственных мощностей. В то же время у населения Китая скопились значительные сбережения, но из-за отсутствия желания частного сектора инвестировать и пессимизма в отношении внешних инвестиций, правительство Китая увеличило бюджетные инвестиции в инфраструктуру, что сформировало политические и внешние условия, стимулировавшие подъем строительной отрасли Китая.

Кроме того, традиционный китайский «порядок управления регистрации по месту жительства», при которой городские и сельские районы разделены в дуалистической системе, является базой для осуществления урбанизации. Поскольку уровень урбанизации в Китае к концу 2023 года составил 66,2% (по данным Китайского бюро статистики), по сравнению с более чем 80% в развитых западных странах, дает основания полагать, что теоретически в Китае еще есть огромные пространства для дальнейшего углубления урбанизации. Именно это и будет в определенной степени поддерживать дальнейшее развитие строительной отрасли Китая.

Десятилетний период взрывного роста строительной отрасли Китая имел свои недостатки. Строительная отрасль Китая все еще находится в стадии преимущественно экстенсивного хозяйствования, а факторами, сдерживающими ее развитие, являются низкий уровень конкуренции на строительном рынке, низкое качество рабочей силы и отсутствие надежного механизма регулирования.

Все это преодолевается за счет развивающихся технологий, таких как BIM в крупномасштабных приложениях, строительства, основанного на конвейером режиме работы. Возраст строительных рабочих в среднем превышает 45 лет, стоимость рабочей силы растет, но трансформация строительной отрасли в сторону механизации и роботизации с использованием информационных технологий может решит эту проблему.

В конечном итоге в Китае сформировался рынок покупателя с низкой ценовой конкуренцией, что привело к снижению барьеров для входа. Строительный рынок, будучи полностью конкурентным, тем не менее работает в области низкой прибыли, снижая цены.

Рис.3 Норма прибыли в строительной отрасли Китая в 2011-2021 гг., % [2]

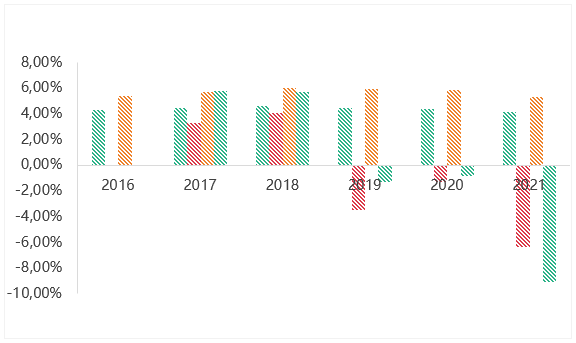

По данным Национального бюро статистики Китая (рис.1), норма прибыли в строительной отрасли Китая составляет в среднем около 3,5%, причем конкретно на 2014 год она составила 3,63%,. В 2021 году норма прибыли в строительной отрасли составила 2,92%, став самой низкой за последнее десятилетие. Снижение общей нормы прибыли, как тенденции, требует конкретного понимания для выявления конкретных проблем. Если взять, например, корпорацию «Китайская государственная инженерно-строительная корпорация»(CSCEC), один из восьми крупнейших предприятий центрального подчинения, и сравнить чистую норму прибыли от продаж (чистая прибыль/операционный доход) с маржой операционной прибыли (общая прибыль/операционный доход), то, как показано в таблице 1 , общее снижение операционной маржи CSCEC на -0,56% за период 2016-2021 годов, в то время как чистая маржа продаж снизилась на -4,2%.

Таблица 1 Показатель операционной деятельности «Китайская государственная инженерно-строительная корпорация» (CSCEC) [2]

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Чистая норма прибыли от продаж, % | 4.29 | 4.43 | 4.61 | 4.45 | 4.39 | 4.11 |

| Динамика чистой нормы прибыли от продаж,% | 3.26 | 4.06 | 3.47 | 1.35 | 6.38 | |

| Маржа операционной прибыли, % | 5.35 | 5.66 | 5.98 | 5.90 | 5.85 | 5.32 |

| Динамика маржи операционной прибыли | 5.79 | 5.65 | 1.34 | 0.85 | 9.06 |

Рис.4 Показатель операционной деятельности CSCEC [2]

Необходимость снижения себестоимости, вызванное низкой ценовой конкуренцией на рынке строительной отрасли, требует темпов роста, за счет совершенствования управления проектами и модернизацией технологий на строительных предприятиях выше, чем темп роста себестоимости.

Помимо роста себестоимости, Китай сегодня вступил в постиндустриальную эпоху, когда внутренняя экономика сталкивается с общим избытком производственных мощностей и недостаточным спросом на проекты на рынке. Раньше бизнес-модель китайских строительных предприятий была разработана и функционировала на основе государственных тендеров, проводимых правительством, при этом правительство было основным инвестором в строительство крупных инфраструктурных проектов и полагалось на местные органы власти при выпуске долговых обязательств. Этот операционный механизм в 2014 году привел к росту задолженности местных органов власти в Китае в связи с чрезмерными инвестициями в местную инфраструктуру, что привлекло внимание на национальном уровне. В результате этого Китай постепенно децентрализовал часть власти в роли инвестора в инфраструктуру, передав их строительным компаниям и центральным строительным предприятиям. Наиболее представительными из них являются «Китайская государственная инженерно-строительная корпорация» (CSCEC), «Китайская корпорация железнодорожного машиностроения» (CRECG), «Китайская железнодорожная строительная корпорация» (CRCC), «Китайская строительная и горнодобывающая корпорация»(MCC, «Китайская корпорация энергетического машиностроения» (CECC, «Китайская корпорация энергетического строительства» и др. В то же время правительство Китая постепенно сокращает число государственных тендеров на проекты, и строительные проекты, которые раньше были высокодоходными и малорискованными, а теперь стали дефицитными

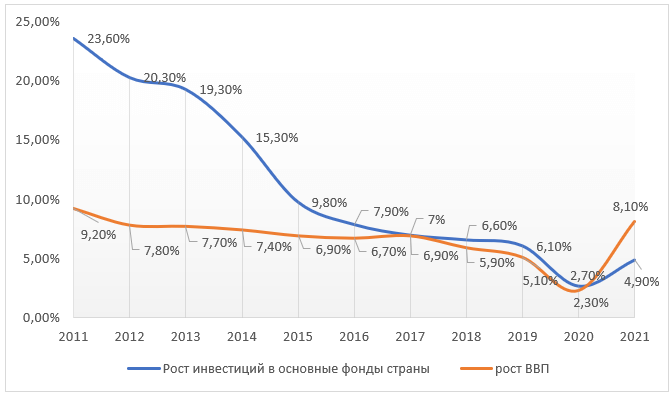

Согласно данным Национального бюро статистики Китая, в 2011 году инвестиции в основные фонды Китая выросли на 23,6%, в том числе инвестиции в инфраструктуру увеличились на 18,7%, что вдвое превышает рост ВВП; в то время как в 2019 году инвестиции в инфраструктуру выросли на 3,8%, что уже ниже роста ВВП на 1,3%. (рис. 5) [2]. Спред между ростом основных фондов и ростом ВВП показывает уменьшение влияния инвестиций в инфраструктуру на экономический рост.

Рисунок 5 – Рост инвестиций в основные фонды страны и рост ВВП Китая, в 2011-2021 гг.

В 2014 году правительство Китая выдвинуло политику, поощряющую инвестиции в инфраструктуру с помощью ГЧП, однако очень мало проектов провело в жизнь. Готовность частных инвестиций в инфраструктуру остается очень низкой. Важно отметить, что китайские строительные компании, и даже центральные строительные предприятия, привыкли играть роль подрядчиков, полагаясь на правительство в выпуске облигации, и почти не способны к самостоятельному финансированию под программу ГЧП, предпочитая сократить масштабы своего строительного подрядного проекта и получить небольшие доходы с невысоким риском, а не брать на себя инициативу по руководству финансированием проекта. Строительным компаниям, как правило, не хватает опыта в подготовке к эксплуатации проектов, что затрудняет достижение более высоких доходов от прироста капитала проектов.

На наш взгляд, строительные предприятия должны как можно скорее превратиться из подрядчиков в инвестиционных операторов, образуя замкнутый цикл промышленной цепочки: инвестиция и финансирование – строительство и эксплуатация – оперативное управление, что является преимуществом строительных предприятий и подрядчиков в развитых странах. Предпроектные инвестиции и финансирование, проектирование и последующая эксплуатация и управление, интеграция — это максимизация прибыли строительных проектов.

Строительная отрасль Китая изначально формировала схему совместного и скоординированного развития генподряда, строительного подряда, профессионального субподряда и трудового субподряда. Согласно изменениям, внесенным в Статистический ежегодник строительной отрасли Китая за 2016 год, национальная статистика после 2002 года больше не включает предприятия, работающие по трудовым субподрядам. По данным Национального бюро статистики Китая, в 2021 году в Китае насчитывалось 128 743 строительных предприятия всех типов, включая национальные строительные предприятия и строительные предприятия с иностранными инвестициями, (таблица 2). Видно, что количество национальных и коллективных предприятий в Китае сократилось, что связано со значительными слияниями и реорганизациями национальных предприятий. С точки зрения размера предприятия, рыночной конкурентоспособности и технологических инноваций, национальные предприятия, особенно крупные, представленные восемью центральными предприятиями, по-прежнему доминируют на внутреннем строительном рынке. Национальные строительные предприятия обладают уникальным преимуществом с точки зрения технологии производства, уровня персонала и кадрового состава, и имеют высокую конкурентоспособность при участии в тендерах на проекты, особенно крупные.

Таблица 2 Число строительных предприятий Китая по видам собственности

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Национальные предприятия | 4602 | 3847 | 3753 | 3603 | 3593 | 3453 | 3358 | 3309 | 3746 | 3920 |

| Коллективные предприятия | 4640 | 3728 | 3589 | 3318 | 3154 | 2873 | 2546 | 2324 | 2180 | 1928 |

| Предприятия с инвестициями из мест Гонконг, Макао, Тайвань | 385 | 390 | 369 | 343 | 326 | 334 | 266 | 245 | 235 | 227 |

| Предприятия с иностранными инвестициями | 295 | 272 | 261 | 249 | 222 | 218 | 203 | 190 | 183 | 189 |

| другие виды | 65358 | 70682 | 73169 | 73398 | 75722 | 81196 | 90171 | 97737 | 110378 | 122479 |

| число предприятий всего. | 75280 | 78919 | 81141 | 80911 | 83017 | 88074 | 96544 | 103805 | 116722 | 128743 |

По типу регистрации, среди строительных предприятий с иностранными инвестициями, имеющих квалификационные аттестаты для генподряда и профессионального подряда в Китае, было 189 строительных предприятий с иностранными инвестициями и 89 полностью принадлежащих иностранцам строительных предприятий, что составляет 0,22% от общего числа предприятий. В том числе всего 110,000 рабочих. В 2021 г. иностранные строительные предприятия завершили строительство на общую стоимость 142,37 млрд. юаней, что составляет 0,49% от общей стоимости строительной продукции, по сравнению с 1,1% в 2007 г. Вклад иностранных строительных предприятий в стоимость строительной продукции Китая значительно снизился за последнее десятилетие. Производительность труда на строительных предприятиях с иностранными инвестициями составила 704 310 юаней на человека, что на 49% выше, чем в среднем по стране — 473 170 юаней на человека и производительность труда на душу населения на национальных строительных предприятиях — 645 276 юаней на человека соответственно, что делает их самыми трудоэффективными среди строительных предприятий Китая. По регионам строительные предприятия с иностранным капиталом более развиты в таких провинциях, как Шанхай, Пекин, Гуандун, Цзянсу, Фуцзянь и Чжэцзян.

В целом, доля иностранных инвестиций в строительной отрасли очень низка, что свидетельствует о том, что открытость рынка строительной отрасли Китая невысока, а фактический объем используемых иностранных инвестиций остается на низком уровне уже почти десять лет, что в основном обусловлено национальной политикой Китая и отраслевыми барьерами.

После вступления Китая в ВТО, которое совпало с успехом олимпийской заявки Пекина, на строительный рынок Китая обрушился инвестиционный бум. В начале 21 века китайская экономика активно продвигала урбанизацию, развитие западных регионов, реформу системы инвестирования и финансирования экономики и системы управления коммунальным хозяйством, что создало прочную основу и возможности для развития строительной отрасли. После вступления Китая в ВТО в соответствии с международными правилами был установлен трехлетний переходный период для строительной отрасли Китая и пятилетний переходный период защиты для консультаций по инженерному проектированию. Условия вступления Китая в ВТО были следующие: через пять лет после вступления в ВТО иностранным инвесторам разрешено вкладывать средства в создание изыскательских и проектных, строительных и консультационных предприятий в Китае; в течение трех лет после вступления в ВТО иностранным инвесторам разрешено создавать полностью принадлежащие им строительные предприятия в Китае. До окончания обещанного периода Китаю было предоставлено время для подготовки к адаптации его социалистической рыночной экономики к влиянию международных строительных предприятий на китайские внутренние строительные предприятия.

Согласно политике Китая в то время, несмотря на открытие строительного рынка для внешнего мира и разрешение на создание полностью иностранных предприятий, объем и сфера работ, которые полностью иностранные предприятия могут взять в свои руки в Китае, фактически ограничен. Министерство строительства Китая еще в сентябре 2002 года обнародовало «Положение об управлении строительными предприятиями с иностранными инвестициями» (Приказ № 113 Министерства внешней торговли и экономического сотрудничества КНР), в котором говорится, что круг проектов, которые могут реализовывать строительные предприятия с иностранными инвестициями, ограничен ① проектами, построенными за счет 100% иностранных инвестиций, иностранных пожертвований, иностранных инвестиций и грантов; ② проектами, финансируемыми за счет кредитов международных финансовых учреждений; ③ проектами с иностранным капиталом, равным или более 50% китайско-иностранных совместных строительных проектов; и менее 50% иностранных инвестиций, но из-за технических трудностей и не могут быть самостоятельно реализованы китайскими строительными предприятиями, утверждаются провинциальными, автономными районами, муниципалитетами, находящимися в непосредственном подчинении Центрального народного правительства китайско-иностранных совместных строительных проектов. Для строительных проектов со 100% китайским капиталом, которые составляют большую часть внутренних инвестиций в строительство, китайско-иностранные совместные строительные предприятия могут осуществлять только строительные проекты с реальными техническими трудностями в строительстве китайскими предприятиями и с разрешения народных правительств провинций, автономных районов и муниципалитетов, непосредственно подчиненных Центральному правительству КНР. В целом, эти положения делают китайский строительный рынок непривлекательным для многих иностранных строительных компаний.

Когда западные строительные компании осуществляют реализацию международных проектов, они обычно используют режим генподряда, которая включает в себя проектирование и консультационные услуги с высокой способностью финансирования и передовой технологией оборудования. В сферу их деятельности входят не только работы по строительству гражданских зданий и сооружений, но и крупные промышленные проекты, такие как нефтяные, химические, гидроэлектростанции и другие крупные инфраструктурные проекты. Кроме того, строительные проекты также включают комплексные услуги инженерного подряда, такие как изготовление полных комплектов машин и оборудования, проектирование производственных процессов и закупка товаров, они обладают высоким технологиям и высокой добавленной стоимостью прибыли проектов.

Сфера деятельности китайских строительных предприятий ограничена жилищным и гражданским строительством, обычно с трудовым подрядом, низким уровнем инженерного подряда и слабым потенциалом генерального подряда проектов. Китай разработал соответствующие меры в технических аспектах стандартов, квалификаций и сертификатов практики и зарегистрированных квалификаций, которые не нарушают правила ВТО, образуя своего рода отраслевой барьер, и строительные предприятия с иностранными инвестициями не смогли подорвать статус местных строительных предприятий.

Заключение

В мобилизации товаров и элементов с помощью привлечения и использования иностранных инвестиций Китай также активно изучает передовой опыт крупных зарубежных строительных предприятий и корректирует собственные бизнес-стратегии для формирования определенных дифференцированных конкурентных преимуществ. Китай накапливал ресурсы для выхода на международный рынок и реализовал интернационализацию своих строительных предприятий, например, путем заключения контрактов на реализацию проектов на международном рынке инжиниринга, осуществления прямых инвестиций в строительную отрасль в принимающих странах, создания дочерних компаний в принимающих странах, слияния и приобретения местных предприятий, а также создания совместных предприятий с местными предприятиями. Китай наращивает усилия по освоению международного рынка, увеличению доли на международном рынке подрядных работ, расширению пространства для выживания и развития китайских строительных предприятий и повышению общей конкурентоспособности Китая на международном строительном рынке.

В стратегии взаимодействия России и Китая, учитывая современную геополитическую ситуацию, строительство как объект долгосрочного инвестиционного сотрудничества, играет особою роль, однако существует ряд проблем методического характера, связанных с оценкой экономической эффективности прямых взаимных (зарубежных) инвестиций России и Китая, что предполагает соответствующую стратификацию проектов прямых китайских инвестиций в российское строительство.

Список литературы

- ENR’s 2023 Top 250 International Contractors. https://www.enr.com/toplists/2023-Top-250-International-Contractors-Preview

- Национальное бюро статистики Китая. Официальный сайт. Статистические данные. URL:https://data.stats.gov.cn/easyquery.htm?cn=C01. (Дата обращения: 09.11.2024)

References

- ENR’s 2023 Top 250 International Contractors. https://www.enr.com/toplists/2023-Top-250-International-Contractors-Preview

- National Bureau of Statistics of China. Official Website. Statistical Data [Ofitsial’nyy sayt. Statisticheskie dannye]. [Online]. Available: https://data.stats.gov.cn/easyquery.htm?cn=C01 [Accessed: November 9, 2024].

Еще в рубриках

Китай

Мировая экономика

Статья предоставляет глубокий анализ китайской строительной отрасли, демонстрируя как исторические и текущие проблемы, так и потенциальные возможности для будущего развития, что дает полезное представление для изучения рынка в глобальном контексте.

Вопрос для обсуждения: какие меры могут быть предприняты для повышения конкуренции на китайском строительном рынке и улучшения квалификации рабочей силы?