Контроль и надзор в банковской сфере России: проблемы и возможности повышения эффективности

Control and supervision in the Russian banking sector: problems and opportunities for increasing efficiency

Авторы

Россия, Российский экономический университет имени Г.В. Плеханова

Аннотация

В статье рассматриваются основные моменты, связанные с контролирующей и надзорной деятельностью, которую осуществляет Банк России за деятельностью банков и небанковских финансовых институтов, функционирующих на территории страны. Тем самым предотвращая возможные нарушения законодательства и улучшая развитие и укрепление банковской системы, а также обеспечивая эффективное и бесперебойное функционирование платежной системы.

Ключевые слова

мегарегулятор, надзор, контрольные функции, полномочия, микроуровень, денежный рынок.

Рекомендуемая ссылка

Контроль и надзор в банковской сфере России: проблемы и возможности повышения эффективности// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (76). Номер статьи: 7639. Дата публикации: 11.12.2023. Режим доступа: https://eee-region.ru/article/7639/

DOI: 10.24412/1999-2645-2023-476-39

Authors

Russia, Russian Economic University named after G.V. Plekhanov

Abstract

The article discusses the main points related to the control and supervisory activities carried out by the Bank of Russia over the activities of banks and non-banking financial institutions operating in the country. Thereby preventing possible violations of the law and improving the development and strengthening of the banking system, as well as ensuring the efficient and uninterrupted functioning of the payment system.

Keywords

mega-regulator, supervision, control functions, powers, micro-level, money market.

Suggested Citation

Control and supervision in the Russian banking sector: problems and opportunities for increasing efficiency// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (76). Art. #7639. Date issued: 11.12.2023. Available at: https://eee-region.ru/article/7639/

DOI: 10.24412/1999-2645-2023-476-39

Введение

В соответствии с «принципом домино», трудности в деятельности одного банка, повлекшие отсутствие необходимы денежных средств для полноценного функционирования, могут повлечь за собой критичные проблемы для других банков, особенно это относится к системно значимым банкам. Многие не столь значимые проблемы в разрезе для одного банка в конечном итоге, в связи с мультипликативным эффектом, могут повлечь за собой колоссальные негативные последствия для банковской системы. Так же стоит отметить, что положительная репутация банковской системы, аккумулирует денежные средства, которые население им доверяет, тем самым помогая экономики перераспределить денежные потоки, инвестируя в реальный сектор экономики, и развивая различные направления хозяйственной деятельности страны. Отсутствие контроля за банковской системой повлечет стремительный рост высоко рисковых операций банками, для получения большей доходности. В таких высоко рисковых предприятиях население может потерять свои сбережения и, в последствии, перестать доверять банковской системе, предпочитая хранить деньги у себя дома, что в последствии повлечёт застой в экономики и будет тормозить дальнейшее развитие различной деятельности в стране.

Цель исследования заключается в изучении теоретических и практических аспектов проведения и разработке рекомендаций по совершенствованию надзора и контроля в банковской сфере.

Материалы и методы исследований. Для исследования использовались методы сравнение, анализ, синтез, метод группировки, системный и логический подходы.

Результаты исследования и их обсуждение

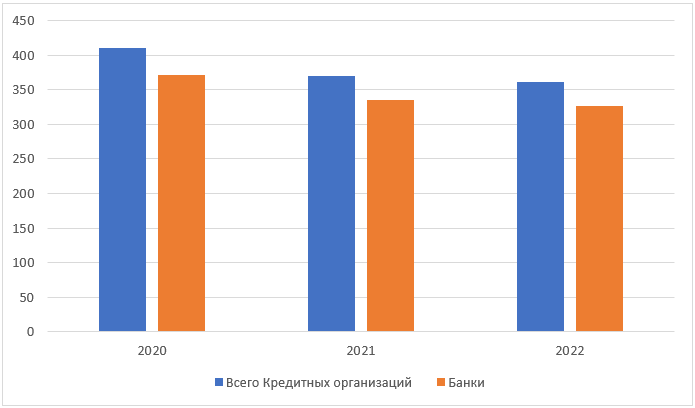

Рассмотрим общие тенденции, которые наблюдались в последние несколько лет в банковском секторе. К основным можно отнести консолидацию и санацию, что было связано с пандемией 2020 года и ее последствиями (рис. 1.)

Рисунок 1- Количество кредитных организаций в 2020-2022 гг.

Источник: составлено авторами.

Государственная политика консолидации направлена на увеличение конкурентоспособных кредитных организаций, повышения уровня безопасности и защиты от недобросовестных участников банковского рынка.

Данная политика определяет тенденцию по санации банковского сектора, что выражается в отзыве лицензий на осуществление банковских операций, а также банкротством кредитных организации. Можно сделать вывод, что в течение 3 лет с 2020 до 2023 г. количество кредитных учреждений сократилось на 13%.

В период 2020-2023 года в рамках надзора Центральный банк производил лицензирование банковской деятельности.

Таблица 1 — Лицензирование банковской деятельности 2020-2022 гг.

| Показатель | 2020 | 2021 | 2022 | Отклонение 2021 от 2020 | Отклонение 2022 от 2021 |

| Количество действующих кредитных организаций, имеющих лицензию на осуществление банковских операций | 411 | 370 | 361 | 90% | 98% |

| Отозваны лицензии | 16 | 27 | 3 | 169% | 11% |

| Ликвидированы | 21 | 11 | 9 | 52% | 82% |

К 1 октября 2023 года в Российской Федерации функционировало 324 действующих банка, согласно последнему опубликованному отчету Центрального банка; в предыдущие месяцы 2020 года, Нэклис-Банк, ПФС-БАНК, НВКбанк и АПАБАНК были исключены из рыночной деятельности, без отзыва лицензий, уменьшая таким образом общее количество активных кредитных учреждений, упомянутых в последней доступной публикации Центрального банка России.

В течение 2020 года надзор за кредитными учреждениями осуществлялся Департаментом надзора за системно значимыми кредитными организациями и Службой текущего банковского надзора, централизованно контролирующими деятельность.

На начало 2021 года, упомянутый Департамент контролировал 121 системно значимую кредитную организацию и 18 кредитных учреждений, входящих в банковские группы с системно значимыми организациями в качестве головных, включая Банк «ТРАСТ» ПАО, отвечающий за управление непрофильными активами, причём под его надзором находилось 13 банковских групп и три холдинга.

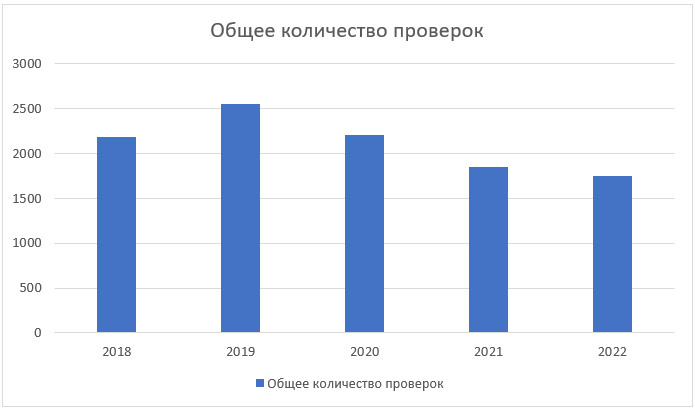

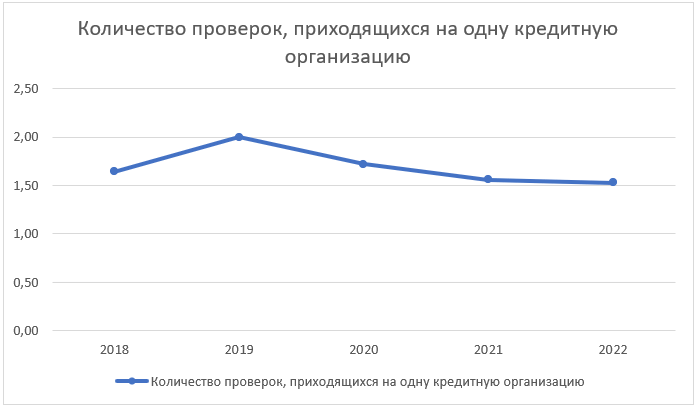

Прямое уменьшение инспекционной деятельности в банковской сфере отражается в убывающей тенденции числа проверок кредитных учреждений, где общий их объем упал с 2180 в 2018 году до 1742 в 2022 году (рис.2.), а количество аудитов на каждое кредитное учреждение сократилось с 1,64 до 1,53 за аналогичный период, как показано на рисунке 3.

Рисунок 2- Динамика количества проверок, проведенных в 2018-2022 гг. уполномоченными представителями Банка России

Источник: составлено авторами на основе сайта https://cbr.ru/

Рисунок 3 — Динамика количества проверок ЦБ РФ, приходящихся на одну кредитную организацию в 2018-2022 гг.

Источник: составлено авторами на основе сайта https://cbr.ru/

По результатам имеющейся информации надзорное подразделение формирует мотивированное определение, на основании которого банк определяют в одну из четырех групп проблемности. Для предупреждения возможного банкротства, а также восстановления платежеспособности кредитной организации к кредитным организациям применяют меры принудительного характера, крайней из которых является отзыв лицензии.

Акционерный банк «Металлургический инвестиционный банк», который является коммерческим разработал уникальную стратегию управления экономической безопасностью, включающую в себя следующие элементы: точно определённые и документально оформленные правила и инструкции, относящиеся к банковской политике, управлению экономической безопасностью, процессам работы и применяемым технологиям; создание отдельных отделов, занимающихся вопросами экономической безопасности, независимых от коммерческих подразделений; разработка лимитов банковских рисков и контроль за их соблюдением, включая интеграцию рисков по отдельным банковским продуктам, контрагентам и регионам; а также установление регулярной отчётности перед руководством банка о состоянии экономической безопасности, общая стратегия которой значительно расширяет и укрепляет уровень контроля.

Деятельность Банка России по снижению рисков банковского сектора заключается в:

- разработке критериев для анализа рисков банковской деятельности;

- развитие методов и приемов анализа рисков банковской системы;

- оценке ликвидности банков;

- создания информационной базы о финансовом состоянии и общем риске банка;

- предоставления ресурсов для поддержания ликвидности банковской системы.

Банк России стремится регулировать и контролировать системные риски, для чего много усилий и финансовых средств вкладывается в надзорную деятельность. Надзорная деятельность Банка России состояла в:

- выдаче лицензий (наибольшее количество лицензий было выдано в 2016 году, наименьшее в 2011, в 2019 году было выдано 22 лицензии).

- аннулировании лицензий (в 2019 году – 3 лицензии, в 2020 году – 4 лицензии, в 2021 году 5 лицензий).

- внесении изменений в уставы кредитных учреждений (за анализируемый период наблюдалась тенденция к снижению, на конец 2022 года было внесено изменений в 241 организации).

Поэтому правительство прилагает все усилия для гарантирования стабильности и надёжности банковской системы, уделяя особое внимание её способности поддерживать равновесие в условиях кризиса, при этом Банк России занимается регулированием и контролем над банковской деятельностью.

Современные глобализация и интеграция, охватывающие все аспекты жизни, делают невозможным изолированное существование банковской системы в рамках закрытых границ; расширение клиентской базы за счёт зарубежных рынков и привлечение иностранных инвестиций требуют соблюдения международных стандартов в деятельности, а банковское регулирование обеспечивает внедрение международных практик, принятых в большинстве развитых стран, в то время как надзор за исполнением этих мер помогает оценить их эффективность, выявить слабые места и последующее их устранение.

Риск-ориентированный подход к осуществлению банковского надзора предполагает регулярную оценку рисков как центральными банками стран, так и непосредственно кредитными организациями. Потребители финансовых услуг также способны оценить качество предлагаемого обслуживания и финансовых продуктов, а также выявить потенциальные риски, связанные с деятельностью банков и имеющие воздействие на юридических и физических лиц по договорам предоставления финансовых услуг.

Работа Единого надзорного механизма осуществляется в соответствии с установленными нормами и документацией, применяя специфические методы и инструменты; в частности, в Европе кредитные учреждения классифицируются как «значимые» и «менее значимые», с чёткими критериями разграничения, указанными в документах, чтобы уменьшить объём работы для ЕЦБ, который прямо контролирует только крупные банки Еврозоны, отвечающие требованиям «значимых», в то время как остальные находятся под надзором местных регуляторов, зависящих от страны расположения; ЕЦБ вмешивается только опосредованно в надзор за «менее значимыми» банками, сотрудничая с местными органами в разработке и утверждении стандартов контроля, однако ЕЦБ имеет право на прямой контроль деятельности «менее значимых» институтов в случае высокого уровня риска, причём по состоянию на 1 января 2020 года в Евросоюзе функционировали 117 «значимых» институтов.

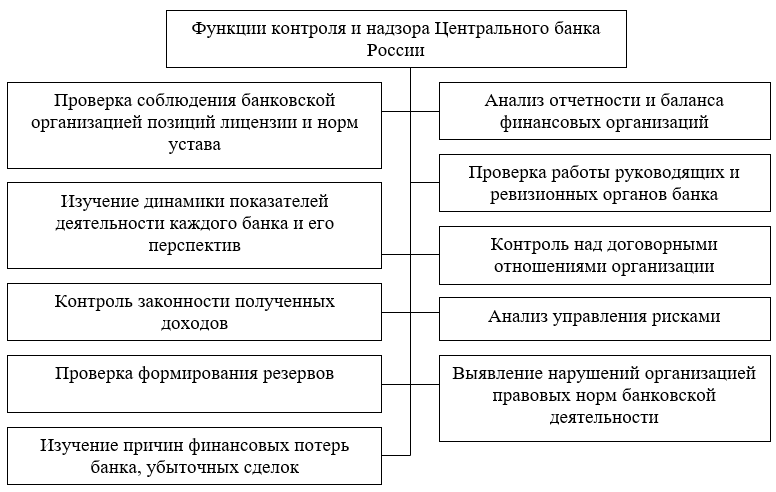

Функции контроля и надзора Центрального банка России представлены на рис. 4.

Чтобы достичь этих задач, банковская система должна максимально эффективно справляться с угрозами, возникающими из-за разнообразных факторов.

Рисунок 4 – Функции контроля и надзора Центрального банка России

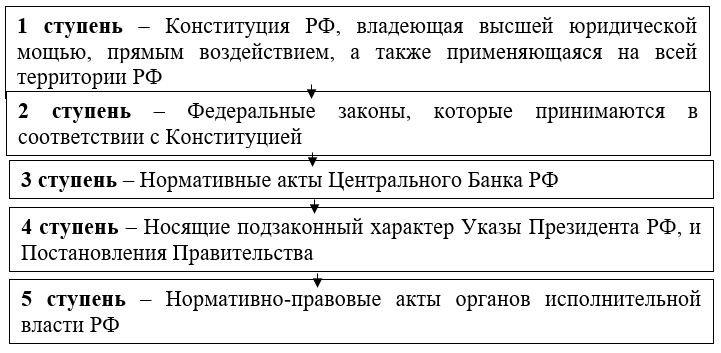

Традиционная система нормативно-правовых актов, регулирующая контрольно-надзорную деятельность кредитных организаций, в соответствии с иерархическими признаками представлена на рис. 5.

Рисунок 5 – Ступени регулирования контрольно-надзорной деятельности кредитных организаций

Отличительная черта, которую стоит выделить при сравнении с российской системой банковского регулирования и контроля, является использование в европейской методологии, помимо ЕЦБ, дополнительных надзорных органов, например, специализированных групп, действующих как на местах, так и удаленно, по решению конкретных вопросов кредитных учреждений, причем в их состав включены не только представители ЕЦБ, но и сотрудники других государственных структур, а иногда и представители самих кредитных организаций.

Основная задача специализированных надзорных групп состоит в регулярном контроле за работой кредитных учреждений и их эффективности в управлении рисками, при этом в Российской Федерации такой формат контроля не используется, в рамках Банка России функционируют два ведущих департамента: Департамент, отвечающий за обеспечение банковского надзора, и Департамент, занимающийся банковским регулированием, которые исполняют все задачи, связанные с регулированием и надзором в этой сфере.

В дополнение к особым надзорным группам также существуют группы, фокусирующиеся на антикризисном управлении и контроле за трансграничной активностью; первые направлены на поддержку кредитных учреждений в кризисных ситуациях, включая разработку планов по выходу из кризиса и отслеживание их реализации, в то время как последние занимаются мониторингом взаимодействий зарубежных филиалов банков с центральным офисом и другими местными банками, а также предоставляют консультации по правовым вопросам, учитывая различия в законодательствах разных юрисдикций. Следовательно, европейская система банковского регулирования и надзора является более многоуровневой по сравнению с российской и включает в себя участие не только государственных органов, но и элементов частного сектора в некоторых случаях.

Переформирование структуры регулирования само по себе не обеспечивает гарантии повышенной эффективности надзора, хотя такие изменения могут казаться решением проблем, выявленных в ходе финансовых кризисов, и в некоторых странах существует исторически сложившаяся тенденция к созданию единого регулятора.

Улучшение эффективности надзора предполагает ряд обязательных условий со стороны регулирующих органов, включая, в первую очередь, своевременный обмен информацией между надзорными инстанциями и, во-вторых, укрепление взаимодействий для оперативного обмена выводами и предположениями.

Тем не менее, финансовые учреждения также должны настаивать на эффективном надзоре со стороны регулятора, чтобы уменьшить свои затраты на контроль и надзор, при этом единый надзорный орган считается наиболее подходящим для устранения проблем, благодаря созданию общей, унифицированной структуры.

Одна из основных причин, вызывающих недоверие к банковским учреждениям, заключается в предвзятом освещении информации в средствах массовой информации, часто акцентирующих внимание на негативных событиях, таких как мошенничество с банковскими картами и присвоение денежных средств, что провоцирует беспокойство среди населения.

Несмотря на разнообразие существующих технологий, существует потребность в разработке более передовых и унифицированных методов защиты персональных данных.

Другая значительная проблема связана с банковскими рисками, особенно учитывая, что в текущей ситуации не хватает адекватного законодательного регулирования, в результате чего пользователи электронных банковских услуг защищены не законодательно, а лишь на основании договора с банком, что позволяет банковским учреждениям формировать такие соглашения, которые перекладывают все риски на клиентов, освобождая банк от ответственности.

В 2022 году Центральный банк провел пятый замер индикаторов финансовой доступности, согласно полученным данный около половины взрослого населения готово начать пользоваться дистанционными финансовыми услугами. Это говорит о том, что с каждым годом число людей, использующих современные технологии, лишь растет. С 2019 года значительно выросло качество обслуживания интернет-банкинга.

Заключение

Банковское регулирование и надзор необходимо осуществлять непрерывно, учитывая, что финансовые потоки постоянно циркулируют в банковской системе. Периодическое выполнение этих функций надзорным органом приведет к тому, что значительная часть денежных средств уйдет в неформальный сектор, а доходы незаконного происхождения будут скрыты под видом легитимных, причем основная трудность для регулятора заключается в поиске равновесия в проведении политики.

Чрезмерно строгие меры могут ограничить деятельность банковского сектора, изымая значительные ресурсы из экономического оборота и препятствуя развитию банков, в то время как слишком мягкий подход увеличит риск преступных действий в сфере кредитных учреждений.

Следовательно, анализ процессов банковского регулирования и контроля имеет важное значение, поскольку коммерческие банки являются неотъемлемой частью экономической системы страны, и от их эффективности зависит общее состояние экономики.

Библиографический список

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ.

- Федеральный закон «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации» от 31.07.2020 N 248-ФЗ.

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 N 86-ФЗ

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1

- Федеральный закон от 25.12.2008 № 273-ФЗ (ред. от 13.06.2023) «О противодействии коррупции». — [Электронный ресурс]. — Режим доступа: Консультант Плюс

- Булычева, М. В. Банковский контроль ’22: новые вызовы для бизнеса / М.В. Булычева // МОЛОДОЙ УЧЁНЫЙ ГОДА 2022: сборник статей II Международного научно-исследовательского конкурса, Пенза, 25 мая 2022 года. – Пенза: Наука и Просвещение (ИП Гуляев Г.Ю.), 2022. – С. 71-74.

- Юдаева, К. А. Контроль и надзор в банковской сфере, структура контроля и надзора банка его основные моменты / К. А. Юдаева // Вопросы устойчивого развития общества. – 2022. – No 5. – С. 575-581.

Bibliography

- Budget Code of the Russian Federation dated 1998-07-31 N 145-FZ [Byudzhetnyy kodeks Rossiyskoy Federatsii ot 31.07.1998 N 145-FZ. 2. Federal’nyy zakon «O gosudarstvennom kontrole (nadzore) i munitsipal’nom kontrole v Rossiyskoy Federatsii» ot 31.07.2020 N 248-FZ].

- Federal Law “On State Control (Supervision) and Municipal Control in the Russian Federation” dated 2020-07-31 N 248-FZ [Federal’nyy zakon «O gosudarstvennom kontrole (nadzore) i munitsipal’nom kontrole v Rossiyskoy Federatsii» ot 31.07.2020 N 248-FZ].

- Federal Law «On the Central Bank of the Russian Federation (Bank of Russia)» dated 2002-07-10 N 86-FZ [Federal’nyy zakon «O Tsentral’nom banke Rossiyskoy Federatsii (Banke Rossii)» ot 10.07.2002 N 86-FZ]

- Federal Law «On Banks and Banking Activities» dated 1990-12-02 N 395-1 [Federal’nyy zakon «O bankakh i bankovskoy deyatel’nosti» ot 02.12.1990 N 395-1]

- Federal Law No. 273-FZ dated 2008-12-25 (as amended on 2023-06-13) “On Combating Corruption.” — [Federal’nyy zakon ot 25.12.2008 № 273-FZ (red. ot 13.06.2023) «O protivodeystvii korruptsii»]. — Access mode: Consultant Plus

- Bulycheva, M. V. Banking control ’22: new challenges for business [Bankovskiy kontrol’ ’22: novyye vyzovy dlya biznes]/ M. V. Bulycheva // YOUNG SCIENTIST OF THE YEAR 2022: collection of articles of the II International Research Competition, Penza, 2022-05-25. – Penza: Science and Enlightenment (IP Gulyaev G.Yu.), 2022. – P. 71-74.

- Yudaeva, K. A. Control and supervision in the banking sector, the structure of control and supervision of the bank, its main points [Kontrol’ i nadzor v bankovskoy sfere, struktura kontrolya i nadzora banka yego osnovnyye momenty]/ K. A. Yudaeva // Issues of sustainable development of society. – 2022. – No. 5. – P. 575-581.

Еще в рубриках

Регионы России

Финансы регионов