Оценка финансовой устойчивости и региональной значимости кредитных организаций ( на материалах Уральского, Сибирского и Южного федеральных округов)

Assessment of financial stability and regional significance of credit institutions (on the materials of the Ural, Siberian and Southern federal districts)

Авторы

Аннотация

В данной работе обозначена проблема обеспечения финансовой устойчивости региональной банковской системы, что приводит к сокращению региональных коммерческих банков на современном этапе. Отзыв лицензии у регионального банка негативно влияет на инвестиционный климат региона и отрицательно влияет на финансовую устойчивость. На примере банков Уральского федерального округа и Сибирского федерального округа выявлено, что под влияние санкций со стороны европейской банковской системы, попадают именно устойчивые региональные банки, имеющие значительный капитал и активы. В связи с этим, целью работы стала разработка комплексного подхода к оценки финансовой устойчивости кредитных организаций, который позволяет выделить регионально значимые коммерческие банки, нуждающиеся в поддержке в условиях продолжающейся конфронтации с европейскими банками. В ходе исследования в качестве методов использовались: сбор, анализ, классификация, группировка, обобщение, сравнение. На основе полученных результатов при оценке кредитных организаций двух федеральных округов определены регионально значимые кредитные организации и представлены рекомендации по их поддержке. Предложены общие рекомендации по развитию региональной банковской системы России в условиях нестабильной экономической среды.

Ключевые слова

Уральский федеральный округ, Сибирский федеральный округ, Южный федеральный округ, региональная банковская система, финансовая устойчивость региональных кредитных организаций, региональная значимость кредитных организаций, регионально значимый банк.

Рекомендуемая ссылка

Гришанова Александра Вячеславовна

, Гоманова Татьяна Константиновна

Оценка финансовой устойчивости и региональной значимости кредитных организаций ( на материалах Уральского, Сибирского и Южного федеральных округов)// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №2 (74). Номер статьи: 7409. Дата публикации: 04.05.2023. Режим доступа: https://eee-region.ru/article/7409/

DOI: 10.24412/1999-2645-2023-274-9

Authors

Abstract

This paper outlines the problem of ensuring the financial stability of the regional banking system, which leads to a reduction in regional commercial banks at the present stage. The revocation of a license from a regional bank negatively affects the investment climate in the region and negatively affects financial stability. On the example of the banks of the Ural Federal District and the Siberian Federal District, it was revealed that it is stable regional banks with significant capital and assets that fall under the influence of sanctions from the European banking system. In this regard, the aim of the work was to develop an integrated approach to assessing the financial stability of credit institutions, which allows us to identify regionally significant commercial banks that need support in the context of the ongoing confrontation with European banks. In the course of the study, the following methods were used: collection, analysis, classification, grouping, generalization, comparison. Based on the results obtained in the assessment of credit institutions in the two federal districts, regionally significant credit institutions were identified and recommendations for their support were presented. General recommendations are proposed for the development of the regional banking system of Russia in an unstable economic environment.

Keywords

Ural Federal District, Siberian Federal District, Southern Federal District, regional banking system, financial stability of regional credit institutions, regional significance of credit institutions, regionally significant bank.

Suggested Citation

Grishanova Aleksandra Viacheslavovna

, Gomanova Tatiana Konstantinovna

Assessment of financial stability and regional significance of credit institutions (on the materials of the Ural, Siberian and Southern federal districts)// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №2 (74). Art. #7409. Date issued: 04.05.2023. Available at: https://eee-region.ru/article/7409/

DOI: 10.24412/1999-2645-2023-274-9

Введение

Банковская система России на современном этапе столкнулась с большим количеством экономических вызовов, таких как блокировка активов в зарубежных банках, реализация процентных и валютных рисков, нарушение расчётных цепочек у клиентов, оттоком иностранного капитала в виде ухода компаний, попаданием крупных коммерческих банков, а затем и региональных в санкционные списки.

В этих условиях для кредитных организаций России главное сохранить финансовую устойчивость, обеспечить выполнение всех обязательств и продолжить деятельность по развитию кредитования предприятий промышленного комплекса, малого и среднего бизнеса, проектного финансирования и строительства жилья.

Центральный банк России для обеспечения надёжности финансовой системы ввёл понятие системно значимых федеральных кредитных организаций, которым будет представлена финансовая поддержка и возможность санации в случае глобальных макроэкономических колебаний.

Региональная банковская система, которая сжималась в последние годы под воздействием концентрации банковского капитала в федеральных банках, особенно подвержена влиянию санкционных мер, потому-что финансовый капитал и финансовые ресурсы большинства банков ниже федеральных значений. Тем не менее, в большинстве регионов выделись коммерческие банки, реализующие успешную бизнес модель, имеющие значительную капитальную базу и активы. Деятельность таких банков направлена на развитие производственных предприятий региона, организаций сферы услуг и социальной сферы, реализацией пакета социальных финансовых услуг для населения и играет значительную роль в развитии региональной экономики.

Под влиянием санкционного давления, и процессов девалютизации активов регионально значимые коммерческие банки совершенствуют бизнес-стратегии по обеспечению финансовой устойчивости и активно развивают IT-технологии, но по объективным причинам нуждаются в поддержке Центрального банка России по наращиванию капитала и возможности участия в государственных программах.

В этой связи для сохранения и развития региональной банковской системы России необходимо определение статуса «регионально значимой кредитной организации». Критериями для определения регионального банка к категории «регионально значимая кредитная организация» является высокий уровень финансовой устойчивости и показатели участия кредитной организации в развитии экономики региона.

Несмотря на внимание со стороны исследователей и ассоциации российских банков к проблемам развития региональной банковской системы, необходимость статуса «регионально значимого банка» находится на стадии разработки и особое значение необходимо уделить разработке объективных показателей участия банка в развитии региональной банковской системы.

Результаты исследований

Региональная банковская система в России начала активно развиваться в начале 2000 годов, в появлении таких банков прежде всего были заинтересованы органы власти и местного самоуправления. Необходимость таких финансовых организаций была связана с тем, что нужно было развивать экономику регионов, средний и малый бизнес с учетом социальных аспектов и экономической специфики производства и торговли.

Региональные коммерческие банки выступали инвесторами системно значимых предприятий, от развития которых зависело формирование местного и регионального бюджетов, повышение благосостояния населения и развитие бизнеса. В Новосибирской области большое влияние на развитие экономики и финансового рынка оказали Социальный банк Левобережный, Муниципальный банк, Cибирский торговый банк и другие.

Региональные кредитные организации Кемеровской области в 2000 годах получили генеральные валютные лицензии Банка России, что позволило осуществлять экспортные операции и платежи для предприятий добывающей отрасли. Корреспондентские отношения банков Кемеровской области с иностранными банками позволили осуществлять сделки крупнейших организаций Кузбасса с зарубежными покупателями. Коммерческие банки Кемеровской области активно участвовали развитии и финансировании региональных программ по развитию социальной сферы и инфраструктуры.

Экономику Свердловской области развивал Свердловский губернский банк. Для развития горно-металлургической промышленности был создан Коммерческий банк Кольцо Урала и другие.

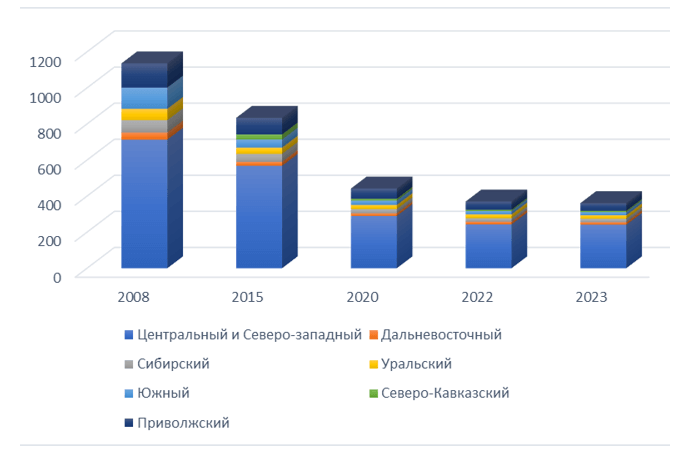

Востребованность региональных банков в развитии экономики федеральных округов наблюдалась в период до 2008 года, а затем наблюдается постепенное сокращение региональных банков в рамках федеральных округов, как представлено на рис. 1

Рисунок 1. Динамика количества региональных банков в РФ с 2008 по 2023 годы

Количество региональных кредитных организаций сократилась в три раза с 2008 по 2023 годы с 1136 кредитных организаций до 361 организации. Региональные банки Центрального и Северо-Западного федерального района сократились в 2,9 раза. По другим федеральным округам кредитные организации сократились в 3,5 раза. Особенно сократилось количество региональных банков в Южном федеральном округе, Cибирском федеральном округе, Северо-Кавказком и Уральском федеральных округах.

Финансовые аналитики и специалисты банковского дела связывают такую тенденцию со следующими факторами:

- Формирование группы системно-значимых коммерческих банков, которым в случае финансовых кризисов представляется поддержка Центрального банка и возможность санации. Банки данной группы получают преференции Центрального банка в виде участие в реализации государственных программ и других социально значимых проектов. Определение системно-значимых кредитных организаций привело к концентрации банковского капитала в федеральных банках.

- Наличие таких региональных коммерческих банков, которые не смогли сформировать эффективную бизнес-модель деятельности, способную обеспечить требования по управлению рисками (Базель III) и противодействию легализации доходов, полученных преступным путём.

Проанализируем финансовую деятельность и уровень банковских рисков на примере региональных банков Сибирского федерального округа, Уральского федерального округа и Южного федерального округа.

По данным аналитиков Эксперт РА составлен рейтинг финансовой устойчивости региональных банковских систем в 2020 году, как представлено в (табл. 1).

Таблица 1 – Рейтинг финансовой устойчивости региональных банков по областям в 2020 году.

| Регион | Количество кредитных организаций | Оценка ROE | Оценка буфера абсорбации убытков | Оценка соотношения LAT и привлеченных средств | Оценка масштаба деятельности региональных банков | Общий итог |

| Челябинская область | 6 | 1,00 | 0,43 | 1,0 | -0,50 | 0,28 |

| Новосибирская область | 3 | 1,00 | 0,20 | 0,80 | -0,50 | 0,20 |

| Нижегородская область | 4 | 1,00 | 0,77 | 0,38 | -1,00 | 0,02 |

| Астраханская область | 3 | 0,62 | 0,36 | 1,00 | -1,00 | -0,01 |

| Краснодарский край | 6 | 1,00 | 0,01 | 0,96 | -1,00 | -0,01 |

| Иркутская область | 3 | 0,69 | 0,01 | 1,00 | -1,00 | -0,07 |

| Кемеровская область | 5 | -0,45 | 1,00 | 1,00 | -1,00 | -0,09 |

| Ростовская область | 7 | 1,00 | -0,76 | -0,72 | 0,00 | -0,09 |

| Cвердловская область | 8 | 0,96 | -0,10 | -0,22 | -0,50 | -0,05 |

| Ханты-Мансийский автономный округ-Юрга | 3 | 1,00 | -0,99 | 0,20 | -0,50 | -0,15 |

В рейтинг для оценки финансовой устойчивости были включены регионы, в которых зарегистрированы от 3 банков и которые имеют тенденцию к сокращению кредитных организаций (Сибирский федеральный округ, Уральский федеральный округ и Южный федеральный округ). Для расчетов использовались открытые данные по финансовым показателям деятельности коммерческих банков с сайта cbr.ru. Как видно из таблицы 1, наиболее устойчивыми по финансовому положению из перечисленых регионов являются Челябинская и Новосибирская область.

Для оценки финансовой устойчивости в методике были использованы следующие показатели и присвоены следующие значения:

ROE- это рентабельность капитала средняя по региону, если рентабельность более 12%, то показатель 1, если менее 2%, то показатель минус 1, в интервале показатель определяется экспертно;

Буфер абсорбации убытков- качество активов рассчитывается путём оценки динамики норматива Н1.0. за определённый период, если значение Н1.0 больше 15 % -показатель 1, если менее 10%-показатель минус 1, в промежутке определяется экспертно;.

Соотношение ликвидных активов текущих к привлечённым средствам рассчитывается через норматив Н3 без учета Овт*, если норматив текущей ликвидности более 120%-показатель 1, если менее 102% показатель минус 1.

Масштаб деятельности регионального банка определяется по месту коммерческого банка в рейтинге объема активов кредитных организаций РФ (табл. 2).

Таблица 2 – Показатель масштаба деятельности регионального банка.

| Место по активам в банковском секторе | 1-10 | 11-35 | 36-80 | 81-200 | 201 и ниже |

| Балл | 1 | 0,5 | 0 | -0,5 | -1 |

Итоговая оценка финансовой устойчивости коммерческого банка определяется как средняя взвешенная, в которой финансовые показатели учитываются с весом 60% (рентабельность капитала — 20%, буфер абсорбации убытков — 20%, показатель текущей ликвидности — 20%) и масштаб деятельности регионального банка по активам с весом 40%. Итоговая оценка рассчитывается по каждому банку. Затем, выводится средняя оценка по региону или федеральному округу.

Проведем оценку финансовой устойчивости банковской системы Уральского федерального округа, Сибирского федерального округа и Южного округа, как представлено в таблице 3.

Наибольший рейтинг финансовой устойчивости получил Уральский Федеральный округ, но, если, например, сравнить его показатель -0,02 c показателем банковской системы республики Татарстан -0,85, то это достаточно скромный результат.

Тем не менее, нельзя не отметить, что рейтинг устойчивости Уральского федерального округа обеспечивается Челябинской областью, а рейтинг Сибирского федерального округа поддерживает в первую очередь Новосибирская область.

Таблица 3 – Рейтинг финансовой устойчивости региональных банков по федеральным округам в 2020 году.

| Регион | Количество кредитных организаций | Оценка ROE | Оценка буфера абсорбации убытков | Оценка соотношения LAT и привлеченных средств | Оценка масштаба деятельности регональных банков | Общий итог |

| Уральский федеральный округ | 0,02 | |||||

| Челябинская область | 6 | 1,00 | 0,43 | 1,0 | -0,50 | 0,28 |

| Cвердловская область | 8 | 0,96 | -0,10 | -0,22 | -0,50 | -0,05 |

| Ханты-Мансийский автономный округ-Юрга | 3 | 1,00 | -0,99 | 0,20 | -0,50 | -0,15 |

| Cибирский федеральный округ | 0,01 | |||||

| Новосибирская область | 3 | 1,00 | 0,20 | 0,80 | -0,50 | 0,20 |

| Иркутская область | 3 | 0,69 | 0,01 | 1,00 | -1,00 | -0,07 |

| Кемеровская область | 5 | -0,45 | 1,00 | 1,00 | -1,00 | -0,09 |

| Южный федеральный округ | -0,02 | |||||

| Нижегородская область | 4 | 1,00 | 0,77 | 0,38 | -1,00 | 0,02 |

| Астраханская область | 3 | 0,62 | 0,36 | 1,00 | -1,00 | -0,01 |

| Краснодарский край | 6 | 1,00 | 0,01 | 0,96 | -1,00 | -0,01 |

| Ростовская область | 7 | 1,00 | -0,76 | -0,72 | 0,00 | -0,09 |

Такие результаты стали возможными потому, что в этих двух областях есть опорные банки, которые имеют высокий рейтинг по активам, достаточности капитала, прибыли и одновременно осуществляют государственные социальные проекты, через счета эскроу развивают ипотечное кредитование, поддерживают проекты местных органов самоуправления, развивают малый бизнес и крупнейшие предприятия области.

В 2022 году Новосибирский банк «Левобережный» подтвердил статус лидера по объему выдачи кредитов и банковских гарантий компаниям МСБ под поручительство Гарантийного фонда НСО. Центральный банк РФ включил «Левобережный» в список уполномоченных банков, участвующих в госпрограммах льготного кредитования МСП.

Не менее значимую роль в развитие экономики Челябинской области выполняет регионально значимый коммерческий банк Челябинвестбанк. В 2022 году Челябинвестбанк вложил более 55,7 млрд. руб в развитие экономики области. В эту сумму входят кредиты предприятиям, предпринимателям и населению региона, в том числе кредиты с льготными ставками, выданные по госпрограммам.

Для выявления потенциала развития региональных банков проведем оценку не только устойчивости финансового положения банков Уральского и Сибирского федеральных округов в 2021 году, но и исследуем уровень рентабельности капитала, достаточности капитала и показателей ликвидности региональных банков и сравним получившиеся значения со средними показателями деятельности федеральных банков ТОP 20 (табл. 4)

Таблица 4 – Показатели финансовой деятельности ведущих федеральных коммерческих банков в 2020 году.

| Рентабельность капитала (ROE) % | Норматив достаточности капитала (НДК) % | Норматив текущей ликвидности (НТЛ) % | |||

| 01.01.21 | 01.01.22 | 01.01.21 | 01.01.22 | 01.01.21 | 01.01.22 |

| 13,89 | 16,33 | 15,60 | 15,21 | 150,32 | 155,15 |

Первый показатель, который необходимо рассчитать при оценке региональных банков -это рентабельность капитала. Для этого проведём кластеризацию коммерческих банков на основе сравнительной динамики собственного капитала (СК) и рентабельности капитала (ROE). Для кластеризации были выбраны девять ведущих банков Сибирского федерального округа (СФО), лидирующие по размеру собственного капитала.

Расчёты с использованием СК и ROE проведены автором с привлечением открытой информации о финансовой деятельности кредитных организаций (форма 101 и форма 102) с сайта Центрального банка России за 2020 и 2021 годы. По результатам расчетов каждому коммерческому банку присваивается рейтинговый показатель.

Полученные расчетные данные позволили автору разделить коммерческие банки на 4 кластера. В первый кластер распределены коммерческие банки Сибирского федерального округа рентабельность, которых за финансовый год увеличилась и банки Новосибирской области (Левобережный и Акцепт) демонстрируют высокий уровень рентабельности вполне сопоставимый с федеральными банками (табл. 5).

Во второй кластер распределены кредитные организации, у которых собственный капитал увеличился, но при этом его рентабельность упала, причем в Иркутском банке (Братский АНКБ) рентабельность снизилась на 58,9 %, что привело к отрицательным показателям в рейтинге региона. Для Кузбассхимбанка показатель в рейтинге понижен из-за снижения рентабельности, несмотря на то, что уровень рентабельности соответствует федеральным банкам (табл. 6).

Таблица 5 — Кластер №1 по уровню рентабельности капитала банков СФО

| Название коммерческого банка | СК повышается | ROE повышается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Акцепт | 2791716 | 2962216 | 8,61 | 12,18 | 41,5% | 1 |

| Кузнецкбизнесбанк | 1682917 | 1753190 | 6,1 | 6,98 | 14,4% | 0,60 |

| Левобережный | 12293800 | 12429321 | 19,45 | 20,06 | 3,1% | 1 |

Таблица 6 — Кластер №2 по уровню рентабельности капитала банков СФО

| Название коммерческого банка | СК повышается | ROE понижается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Братский АНКБ | 499966 | 538221 | 7,9 | 3,25 | -58,9% | -0,20 |

| Кузбассхимбанк | 378229 | 382931 | 12,38 | 12,12 | -2,1% | 0,80 |

В третьем кластере кредитные банки СФО у которых капитал снижается, а рентабельность увеличивается, но. при этом, уровень рентабельности все равно значительно отстает от значений федеральных банков. Таким образом, два банка Кемеровской и Иркутской области получают минимальные показатели для рейтингования (табл. 7).

Таблица 7 — Кластер №3 по уровню рентабельности капитала банков СФО

| Название коммерческого банка | СК понижается | ROE повышается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| БСТ-БАНК | 797549 | 736 356 | 0,29 | 2,72 | 837,9% | 0,20 |

| Байкалкредобанк | 373712 | 343712 | 0,82 | 2,54 | 209,8% | 0,10 |

Четвертый кластер-это кредитные организации, у которых снижается капитал и рентабельность, при этом, эти банки имеют очень низкую рентабельность капитала и Иркутский КРОНА-БАНК в результате получает отрицательное значение в рейтинге банков СФО (табл. 8).

Таким образом, только два коммерческих банка СФО (Левобережный и Акцепт) имеют достаточный уровень капитала и демонстрируют рентабельность капитала сопоставимую с Московскими банками. Банки Новосибирской области фактически компенсируют низкие значение капитала банков Иркутской области (КРОНА-БАНК и Братского АНКБ ) в масштабах Сибирского федерального округа.

Таблица 8 — Кластер №4 по уровню рентабельности капитала банков СФО

| Название коммерческого банка | СК понижается | ROE понижается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Новокиб | 434603 | 433246 | 3,52 | 2,86 | -18,8% | 0,25 |

| КРОНА-БАНК | 564412 | 536939 | 4,53 | 1,7 | -62,5% | -1 |

Для проведения сравнительного анализа с СФО выполним кластеризацию коммерческих банков Уральского федерального округа (УФО) по уровню собственного капитала (СК) и рентабельности капитала (ROE). Для исследования были взяты 13 банков УФО, определяющие по размеру собственного капитала в Свердловской, Челябинской области и Ханты-Мансийском автономном округе. В первый кластер определены банки УФО, которые увеличили за год, как собственный капитал, так и рентабельность (табл. 9).

Таблица 9 — Кластер №1 по уровню рентабельности капитала банков УФО

| Название коммерческого банка | СК повышается | ROE повышается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Снежинский | 2090557 | 2217218 | 8,23 | 10,36 | 25,9% | 0,80 |

| Синара | 7959214 | 8419097 | 0,1 | 0,5 | 400,0% | -1 |

| Углеметбанк | 1341433 | 1412880 | 1,79 | 6,62 | 269,8% | 0,20 |

| Уральский Банк Реконструкции и развития | 18279848 | 18884875 | 4,46 | 5,4 | 21,1% | 0,15 |

| Первоуральский банк | 550397 | 563800 | 13,31 | 14,96 | 12,4% | 1 |

| Меткомбанк | 18311440 | 18747990 | 3,79 | 3,95 | 4,2% | 0,10 |

| Банк Приобье | 497606 | 503139 | 9,97 | 10,45 | 4,8% | 0,85 |

| Кредит Урал банк | 5252435 | 5310449 | 7,18 | 7,2 | 0,3% | 0,20 |

| Челябинвестбанк | 10216271 | 10216953 | 17,18 | 18,24 | 6,2% | 1 |

Финансовая деятельность банков УФО выстраивается в целях повышения капитализации региональной системы, так как в таблицу вошли 9 банков УФО из 13. Для сравнения, в первый кластер по ROE вошли только 3 банка СФО из десяти. Однако среди выделенных 9 банков УФО, только две кредитные организации (Челябинвестбанк и Первоуральский банк) имеют уровень рентабельности не ниже федеральных банков.

Во втором кластере, как представлено в таблице 10, размещены две кредитные организации УФО, у которых собственный капитал растет, а показатели рентабельности свидетельствуют о неэффективном менеджменте.

Таблица 10 — Кластер №2 по уровню рентабельности капитала банков УФО

| Название коммерческого банка | СК повышается | ROE понижается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Челиндбанк | 9984262 | 10166498 | 12,1 | 10,76 | -11,1% | 0,8 |

| Банк Екатеринбург | 1553936 | 1558508 | 17,66 | 16,66 | -5,7% | 1 |

В данном случае экономистам Челиндбанка и Банка Екатеринбург нужно пересмотреть стратегию регулирования капиталов всей уровней. Кроме, того, несмотря на уровень снижения рентабельности капитала в Банке Екатеринбург за год, уровень капитала в целом вполне соответствует федеральным значениям.

Банк Ермак Ханты-Мансийского автономного округа характеризуется снижением размера собственного капитала, при этом, рентабельность увеличивается, но не достигает значения региональных банков (табл. 11).

Таблица 11 — Кластер №3 по уровню рентабельности капитала банков УФО

| Название коммерческого банка | СК понижается | ROE повышается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Банк Ермак | 808273 | 804893 | 11,67 | 11,82 | 1,3% | 0,8 |

В банке Сургут Нефтибанк за финансовый год снизился размер капитала и на 1,7% и снизился показатель рентабельности, но, при этом, рентабельность банка на 2% выше федеральных значений и позволяет присвоить высокий показатель рейтинга (табл. 12).

Таблица 12 — Кластер №4 по уровню рентабельности капитала банков УФО

| Название коммерческого банка | СК понижается | ROE понижается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Сургут Нефтибанк | 15251196 | 15063918 | 18,5 | 18,18 | -1,7% | 1 |

Таким образом, в Уральском федеральном округе количество банков, которые имеют достаточный уровень капитала и демонстрируют рентабельность капитала сопоставимую с Московскими банками в два раза больше, чем в Сибирском Федеральном округе.

Высокий уровень рентабельности демонстрируют два банка Свердловской области (Первоуральский банк, Банк Екатеринбург), Челябинвестбанк и банк Ханты-мансийского автономного округа (Сургут Нефтибанк). Вышеперечисленных банки фактически компенсируют отрицательные значение банка Синара Свердловской области и низкие показатели рентабельности капитала Уральского банка реконструкции и развития и Меткомбанка при оценке капитализации УФО.

Следующим показателем финансовой устойчивости, характеризующим буфер абсорбации убытков, является динамика норматива Н1.0. достаточности собственного капитала банка. Для выявления устойчивого банка исследуем так же динамику нормативов крупных кредитных рисков, что особенно актуально в связи с ростом просроченной задолженности по кредитам. Проведем анализ этого показателя по девяти кредитным организациям СФО через кластеризацию на основе сравнительной динамики нормативов крупных кредитных рисков (НКР) и нормативов достаточности капитала (НДК). По результатам формируем показатель для рейтинга по каждому банку.

В первый кластер отнесены коммерческие банки норматив достаточности капитала у которых повышается, а кредитные риски, связанные с выдачей крупных кредитов снижаются (табл. 13).

Таблица 13 — Кластер №1 по достаточности капитала и кредитным рискам банков СФО

| Название коммерческого банка | НКР понижается | НДК повышается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Левобережный | 95,95 | 79,23 | 15,78 | 15,91 | 0,8% | 1 |

| Акцепт | 281,22 | 308,77 | 15,69 | 16,95 | 8,0% | 1 |

| Кузбассхимбанк | 54,7 | 52,3 | 18,91 | 22,73 | 20,2% | 1 |

В данном кластере представлены коммерческие банки Новосибирской и Кемеровской области, которые эффективно осуществляют политику регулирования как рисков достаточности капитала, так и кредитных рисков. Уровень нормативов достаточности капитала на уровне федеральных значений.

В следующий кластер размещены коммерческие банки, у которых норматив достаточности капитала повышается, но при этом повышаются кредитные риски (табл. 14).

В данный кластер попали банк Иркутской области (КРОНА-БАНК) и Кемеровской области (Новокиб), которым необходимо снижать уровень кредитного риска,

В следующий кластер размещены банки Сибирского федерального округа, у которых снижается норматив достаточности капитала и норматив кредитных рисков (табл. 15).

Таблица 14 — Кластер №2 по достаточности капитала и кредитным рискам банков СФО

| Название коммерческого банка | НКР повышается | НДК повышается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| КРОНА-БАНК | 68,2 | 84,3 | 38,87 | 43,15 | 11,0% | 0,8 |

| Новокиб | 116,5 | 117,2 | 40,39 | 45,05 | 11,5% | 0,8 |

Таблица 15 — Кластер №3 по достаточности капитала и кредитным рискам банков СФО

| Название коммерческого банка | НКР понижается | НДК понижается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Байкалкредобанк | 94,4 | 83 | 37,28 | 35,18 | -5,6% | 0,8 |

| БСТ-БАНК | 89,8 | 78,2 | 24,36 | 15,37 | -36,9% | 0,6 |

| Братский АНКБ | 88,2 | 74,4 | 17,67 | 16,72 | -5,4 % | 0,6 |

В третий кластер попадают банки Кемеровской и Иркутской области, которым необходимо работать по повышению эффективности регулирования норматива достаточности капитала,

Банк Кемеровской области (Кузнецбизнес) банк ведет неэффективную политику регулирования рисков, при которой кредитные риски увеличиваются, а норматив достаточности капитала снижается (табл. 16).

Таблица 16 — Кластер №4 по достаточности капитала и кредитным рискам банков СФО

| Название коммерческого банка | НКР повышается | НДК понижается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Кузнецкбизнесбанк | 109,72 | 154,736 | 26,81 | 22,73 | -15,2% | 0,45 |

Таким образом, по Сибирскому федеральному округу по регулированию рисков достаточности капитала и кредитных рисков (буфера абсорбации убытков) наиболее устойчивые банки Новосибирской области: Левобережный, Акцепт и Кемеровской области: Кузбассхимбанк.

Проведем анализ этого показателя по тринадцати кредитным организациям Уральского Федерального округа (УФО) через кластеризацию на основе сравнительной динамики нормативов крупных кредитных рисков (НКР) и нормативов достаточности капитала (НДК). По результатам формируем показатель для рейтинга по каждому банку.

В первый кластер отнесены коммерческие банки, норматив достаточности капитала у которых повышается, а кредитные риски, связанные с выдачей крупных кредитов снижаются (табл. 17).

Таблица 17 — Кластер №1 по достаточности капитала и кредитным рискам банков УФО

| Название коммерческого банка | НКР понижается | НДК повышается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Сургут Нефтибанк | 86,39 | 79,75 | 19,35 | 20,08 | 3,8% | 1 |

| Синара | 194,29 | 178,66 | 10,68 | 11,72 | 9,7% | 0,6 |

| Углеметбанк | 271,65 | 246,57 | 16,69 | 17,96 | 7,6% | 1 |

| Снежинский | 151,29 | 136,94 | 18,68 | 22,71 | 21,6% | 1 |

| Челябинвестбанк | 151,361 | 103,06 | 22,32 | 24,57 | 10% | 1 |

| Уральский Банк Реконструкции и развития | 357,6 | 258,12 | 10,72 | 11,22 | 4,7% | 0,6 |

| Банк Екатеринбург | 86,41 | 61,11 | 18,69 | 28,57 | 52,9% | 1 |

В данном кластере представлены коммерческие банки Свердловской, Челябинской области и Ханты-Мансийского автономного округа, которые эффективно осуществляют политику регулирования, как рисков достаточности капитала, так и кредитных рисков. Банкам Синара и Уральскому Банку реконструкции и развития рейтинговый показатель снижен, потому что уровень достаточности капитала ниже федеральных значений.

В следующий кластер размещен коммерческий банк Ханты-Мансийского автономного округа, у которого норматив достаточности капитала повышается, но, при этом, повышаются кредитные риски (табл. 18).

Специалистам Банка Приобье необходимо работать со снижением уровня кредитного риска, притом, что показатель достаточности капитала отвечает федеральным значениям.

В следующий кластер размещены банки уральского федерального округа, у которых снижается норматив достаточности капитала и норматив кредитных рисков (табл. 19).

В данный кластер попадают банки Свердловской, Иркутской области и Ханты-Мансийского автономного округа, которым необходимо работать по повышению эффективности регулирования норматива достаточности капитала, Уровень достаточности капитала Первоуральского банка и Кредит Урал банка ниже федеральных значений.

Таблица 18 — Кластер №2 по достаточности капитала и кредитным рискам банков УФО

| Название коммерческого банка | НКР повышается | НДК повышается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Банк Приобье | 51,24 | 64,8 | 28,93 | 29,16 | 0,7% | 0,8 |

Таблица 19 — Кластер №3 по достаточности капитала и кредитным рискам банков УФО

| Название коммерческого банка | НКР понижается | НДК понижается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Банк Ермак | 75,31 | 66,18 | 48,16 | 45,39 | -5,8% | 0,8 |

| Первоуральский банк | 68,13 | 54,32 | 13,25 | 12,34 | -6,9% | 0,45 |

| Кредит Урал банк | 228,95 | 164,96 | 12,51 | 12,42 | -0,7% | 0,45 |

Банк Челябинской области (Челиндбанк) и банк Свердловской области (Меткомбанк) ведут не эффективную политику регулирования рисков, при которой кредитные риски увеличиваются, а норматив достаточности капитала снижается (табл. 20).

Таблица 20 — Кластер №4 по достаточности капитала и кредитным рискам банков УФО

| Название коммерческого банка | НКР повышается | НДК понижается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Челиндбанк | 98,91 | 144,51 | 19,41 | 16,92 | -12,8% | 0,6 |

| Меткомбанк | 176,75 | 189,46 | 25,17 | 23,61 | -6,2% | 0,8 |

Таким образом, по Уральскому федеральному округу по регулированию рисков достаточности капитала и кредитных рисков (буфер абсорбации убытков) наиболее устойчивые банки Свердловской области: (Банк Екатеринбург), Челябинской области ( Челябинвестбанк, Углеметбанк и Снежинский), Ханты-мансийского автономного округа (Сургут Нефтибанк).

Следующим показателем финансовой устойчивости является показатель оценки соотношения ликвидных активов и привлеченных средств. Для выявления финансовой устойчивости банка исследуем динамику изменения Активов-Нетто (АН). Проведем анализ этого показателя по девяти кредитным организациям СФО через кластеризацию на основе сравнительной динамики Активов-Нетто (АН) за два года и норматива текущей ликвидности (НТЛ). По результатам сформируем показатель для рейтинга по каждому банку.

В первый кластер размещены банки Новосибирской области, которые продемонстрировали прирост активов, особенно банк Левобережный и высокие нормативы ликвидности (табл. 21).

Таблица 21 — Кластер №1 по динамике активов и текущей ликвидности банков СФО

| Название коммерческого банка (место в рейтинге активов РФ) | АН повышается, т. руб. | НТЛ повышается % | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Левобережный (73) | 78174599 | 88192246 | 95,46 | 145,98 | 52,9% | 1 |

| Акцепт (140) | 20318768 | 21144061 | 233,38 | 253,10 | 8,4% | 1 |

Во втором кластере коммерческий банк Иркутской области (Братский АНКБ) и коммерческий банк Кемеровской области (Кузбассхимбанк), у которого особенно значимое снижение ликвидности (табл. 22).

Таблица 22 — Кластер №2 по динамике активов и текущей ликвидности банков СФО

| Название коммерческого банка (место в рейтинге активов РФ) | АН повышается, т. руб. | НТЛ понижается % | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Братский АНКБ (226) | 4098721 | 4302610 | 215,22 | 157,55 | -26,8% | 0,8 |

| Кузбассхимбанк (291) | 1777306 | 1857110 | 382,64 | 167,53 | -56,2% | 0,7 |

Таблица 23 — Кластер №3 по динамике активов и текущей ликвидности банков СФО

| Название коммерческого банка (место в рейтинге активов РФ) | АН понижается, т. руб. | НТЛ повышается % | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Крона-Банк (302) | 1569813 | 1551513 | 74,12 | 114,82 | 54,9% | 0,6 |

| НОВОКИБ (310) | 1617456 | 1243609 | 95,81 | 113,37 | 18,3% | 0,6 |

Аналитикам банков, определенных во второй кластер, нужно более тщательно определять нормативы ликвидности и следить за объемом и срочностью ресурсной базы кредитной организации.

В третьем кластере размещены банк Иркутской области (Крона-Банк) и банк Кемеровской области НОВОКИБ, показатели ликвидности у которых хорошие, а инвестиционная активность, особенно банка НОВОКИБ, снижается (табл. 23).

В четвертом кластере представлены банки Иркутской и Кемеровской области, которые снизили инвестиционную активность, а так же снизили показатели ликвидности (табл. 24).

Таблица 24 — Кластер №4 по динамике активов и текущей ликвидности банков СФО

| Название коммерческого банка (место в рейтинге активов РФ) | АН понижается, т. руб. | НТЛ понижается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020г. | 2021 г. | |||

| БСТ-БАНК (246) | 3121524 | 3107215 | 162,12 | 157,55 | -2,8% | 0,8 |

| Кузнецкбизнесбанк (194) | 7842617 | 7667631 | 647,5 | 533,24 | -17,6% | 0,8 |

| Байкалкредобанк (318) | 1178481 | 1090294 | 233,96 | 129,929 | -44,5% | 0,8 |

Представленным в четвертом кластере коммерческим банкам необходимо повышать инвестиционную активность и показатели ликвидности. Таким образом, по Сибирскому федеральному округу по регулированию рисков ликвидности и инвестиционной активности наиболее устойчивые банки — Новосибиркой области (Левобережный, Акцепт).

Таблица 25 — Кластер №1 по динамике активов и текущей ликвидности банков УФО

| Название коммерческого банка (место в рейтинге активов РФ) | АН повышается | НТЛ повышается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Банк Екатеринбург (180) | 9964074 | 11396350 | 184,26 | 307,63 | 67,0% | 1 |

| Первоуральский банк (219) | 3791020 | 4686042 | 100,85 | 150,09 | 48,8% | 1 |

| Уральский Банк Реконструкции и развития (30) | 263546818 | 315392168 | 157,198 | 172,41 | 9,7% | 1 |

| Меткомбанк (75) | 74789216 | 86784372 | 96,572 | 114,21 | 18,3% | 0,8 |

| Челиндбанк (90) | 58670258 | 59171317 | 156,21 | 161,17 | 3,2% | 0,8 |

| Челябинвестбанк(86) | 61341533 | 61889495 | 409,01 | 496,7 | 21,4% | 1 |

Проведем анализ следующего показателя устойчивости по тринадцати кредитным организациям Уральского федерального округа (УФО) через кластеризацию на основе сравнительной динамики Активов-Нетто (АН) за два года и норматива текущей ликвидности (НТЛ). По результатам сформируем показатель для рейтинга по каждому банку.

В первый кластер размещены банки Челябинской и Свердловской области, которые продемонстрировали прирост активов, особенно Первоуральский банк и высокие нормативы ликвидности (табл. 25).

Во второй кластер попали коммерческие банки Свердловской области (Синара и Кредит Урал банк) и коммерческий банк Челябинской области (Углеметбанк), у которого особенно значимое снижение ликвидности (табл. 26).

Таблица 26 — Кластер №2 по динамике активов и текущей ликвидности банков УФО

| Название коммерческого банка (место в рейтинге активов РФ) | АН повышается | НТЛ понижается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Углеметбанк (139) | 7530630 | 21240083 | 100,05 | 96,62 | -3,4% | -1 |

| Синара (60) | 90259967 | 117111889 | 224,11 | 171,51 | -23,5% | 0.8 |

| Кредит Урал банк (106) | 38676729 | 39629849 | 171,03 | 167,42 | -2,1% | 0,8 |

В третьем кластере оказался банк Челябинской области (Снежинский), показатели ликвидности у которого хорошие, а инвестиционная активность снижается (табл. 27).

Таблица 27 — Кластер №3 по динамике активов и текущей ликвидности банков УФО

| Название коммерческого банка (место в рейтинге активов РФ) | АН понижается | НТЛ повышается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Снежинский (179) | 11924966 | 10215298 | 215,34 | 334,02 | 55,1% | 0,8 |

Очень интересная тенденция сложилась по уровню ликвидности в коммерческих банках Ханты-Мансийского автономного округа. Банки снизили инвестиционную активность, а так же снизили показатели ликвидности (табл. 28).

Таким образом, по Уральскому федеральному округу по регулированию рисков ликвидности и инвестиционной активности наиболее устойчивые банки Свердловской области (Банк Екатеринбург, Первоуральский банк, Уральский банк реконструкции и развития) и банк Челябинской области (Челябинскинвестбанк).

Проведенное выше исследование позволило сформировать рейтинг устойчивости банков Сибирского и Уральского Федерального округа на 1 января 2022 года (табл. 29.)

Таблица 28 — Кластер №4 по динамике активов и текущей ликвидности банков УФО

| Название коммерческого банка (место в рейтинге активов РФ) | АН понижается | НТЛ понижается | Процент изменения | Показатель для рейтинга | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | |||

| Банк Ермак (266) | 2391503 | 2390228 | 122,298 | 99,205 | -18,9% | -1 |

| Банк Приобье (284) | 2274713 | 2033085 | 256,58 | 191,3 | -25,4% | 0.8 |

| Сургут Нефтибанк (68) | 122057029 | 94059393 | 279,86 | 182,27 | -34,9% | 0,8 |

Таблица 29 – Рейтинг финансовой устойчивости региональных банков по федеральным округам за 2021 год.

| Регион | Количество кредитных организаций | Оценка ROE | Оценка буфера абсорбации убытков | Оценка соотношения LAT и привлеченных средств | Оценка масштаба деятельности регональных банков | Общий итог |

| Уральский федеральный округ | 0,04 | |||||

| Челябинская область | 5 | 0,60 | 0,81 | 0,48 | -0,50 | 0,04 |

| Cвердловская область | 5 | 0,25 | 0,69 | 0,92 | -1,00 | -0,01 |

| Ханты-Мансийский автономный округ-Юрга | 3 | 0,88 | 0,86 | 0,20 | 0,00 | 0,09 |

| Cибирский федеральный округ | 0,13 | |||||

| Новосибирская область | 2 | 1,00 | 1,00 | 1,00 | -0,5 | 0,40 |

| Иркутская область | 3 | 0,43 | 0,73 | 0,73 | -1 | -0,04 |

| Кемеровская область | 4 | 0,56 | 0,71 | 0,72 | -0,87 | 0,05 |

По сравнению с рейтингом устойчивости региональных банков в 2020 году произошли изменения. Наибольший рейтинг устойчивости получил Сибирский федеральный округ за счет повышения всех показателей финансовой деятельности двух Новосибирских банков (Левобережный и Акцепт).

В Уральском федеральном округе устойчивость кредитных организаций повысилась незначительно, это связано с тем, что некоторые банки Челябинской области продемонстрировали снижение показателей достаточности капитала банков и нормативов ликвидности. Ситуацию с устойчивостью банков Уральского федерального округа компенсировал банк Сургут Нефтибанк Ханты-Мансийского автономного округа, который обеспечил рост и укрепление всех финансовых показателей устойчивости.

Проведенная оценка финансовой устойчивости коммерческих банков позволила выделить кредитные организации, которые по уровню всех показателей, определяющих финансовую устойчивость и высокой инвестиционной активности могут претендовать на регионально значимые. В Сибирском Федеральном округе это банки Левобережный и Акцепт (Новосибирская область). В Уральском Федеральном округе это банки: Екатеринбург (Свердловская область), Челябинвестбанк (Челябинская область) и Cургут Нефтибанк Ханты-мансийского автономного округа.

Показатели региональной значимости коммерческих банков обсуждаются и находятся в разработке у аналитиков Ассоциации Российских банков. Для оценки уровня региональной значимости устойчивых коммерческих банков СФО и УФО используем методику Антонюк О.А.

Региональную значимость коммерческого банка можно определить с помощью трех основных показателей:

- Размер коммерческого банка. Отношение активов банка к совокупным активам региональных банков.

- Роль банка в развитии региона. Отношение активов банка к величине ВВП региона.

- Участив в развитии промышленного сектора в регионе. Отношение кредитного портфеля к величине инвестиций в промышленный сектор.

Рассчитаем показатели региональной значимости для коммерческих банков, делегированных в результате расчета финансовой устойчивости от СФО и УФО по данным сайта cbr.ru на 1 января 2022 года (табл. 30).

Таблица 30 — Расчет уровня региональной значимости банков СФО и УФО

| Наименование банков | Размер коммерческого банка % | Роль банка в развитии региона % | Участие в развитии промышленного сектора региона% |

| Левобережный | 0,46 | 0,057 | 30 |

| Акцепт | 0,11 | 0,013 | 15 |

| Банк Екатеринбург | 0,014 | 0,042 | 8 |

| Челябинвестбанк | 0,45 | 0,017 | 56 |

| Сургут Нефтибанк | 0,95 | 0,021 | 25 |

По данным таблицы вклад в развитие региональной экономики у трех коммерческих подтвержден расчетами-это банк Левобережный (Новосибирская область), банк Челябинвестбанк (Челябинская область) и Сургут Нефтибанк (Ханты-Мансийский автономный округ). В этой связи, для такой категории коммерческих банков могут быть предложены со стороны ЦБ РФ следующие преференции: внедрение системной IT-поддержки, докапитализация через механизм ОФЗ, автоматическое участие в программах государственной поддержки и возможность санации.

Заключение

Повышение финансовой устойчивости региональных коммерческих банков зависит от того на сколько успешно будет реализовываться выбранная бизнес-модель, при постоянном мониторинге рыночных рисков. Для этого необходимо освоить цифровой сервис услуг на уровне федеральных банков, расширить комплекс финансовых услуг. Региональные коммерческие банки должны обеспечить абсолютно пропорциональный своей рыночной доли вклад в расширение доступности кредитов для экономики и малого бизнеса в регионе, Данный процесс предполагает содействие со стороны органов исполнительной власти и территориальных управлений Банка России в создании условий по финансированию экономики регионов.

Список литературы

- Авагян, Г.Л. Оценка системной значимости банков в сегменте региональных банков//Естественно-гуманитарные исследования.2020. № 28. С.15-24.

- Агафонова, М.С. Финансовая устойчивость и надежность коммерческих банков: теоретические аспекты // Цифровая и отраслевая экономика. – 2020. – № 4 (21). – С. 51-54. –– URL: https://www.elibrary.ru/item.asp?id=44466774 (дата обращения: 16.11.2021). — Режим доступа: науч.-электрон. б-ка «eLibrary.ru», требуется авторизация.

- Банк России [Электронный ресурс]: офиц. сайт. – Режим доступа: http://www.cbr.ru

- Горский, М.А. Решульская, Е.М. Финансовая устойчивость коммерческого банка: феномен, показатели и методы оценки // Вестник Алтайской академии экономики и права. – 2020. – № 3. – С. 29–39. –URL: https://www.vaael.ru/ru/article/view?id=1012 (дата обращения: 24.11.2020).

- Костянская, М.Р. Механизмы антикризисного управления в коммерческом банке для поддержания его финансовой устойчивости // Вестник Воронежского государственного университета. Серия: Экономика и управление. – 2020. – № 3. – С. 133-141. – URL: https://journals.vsu.ru/econ/article/view/3112/3136 (дата обращения: 16.11.2021).

- Семенов, К.О. Финансовая устойчивость коммерческих банков и ее оценка // Журнал прикладных исследований. – 2021. – № 1-1. – С. 32-37. – URL: https://cyberleninka.ru/article/n/finansovaya-ustoychivost-kommercheskih-bankov-i-ee-otsenka/viewer (дата обращения: 14.10.2022).

- Цвырко, А.А. Сухоруков,а Н.В. Финансовая устойчивость коммерческого банка как элемент его ликвидности // Вектор экономики : электрон. журн. – 2022. – № 5 (71). – URL: http://www.vectoreconomy.ru/images/publications/2022/5/financeandcredit/Tsvyrko_Sukhorukova.pdf (дата обращения: 14.10.2022).

Bibliography

- Avagyan, G.L. Assessment of the systemic importance of banks in the segment of regional banks [Otsenka sistemnoy znachimosti bankov v segmente regional’nykh bankov]//Natural-Humanitarian Research.2020. No. 28. P.15-24.

- Agafonova, M.S. Financial stability and reliability of commercial banks: theoretical aspects [Finansovaya ustoychivost’ i nadezhnost’ kommercheskikh bankov: teoreticheskiye aspekty]// Tsifrovaya i otraslovaya ekonomika. — 2020. — No. 4 (21). — S. 51-54. –– URL: https://www.elibrary.ru/item.asp?id=44466774 (date of access: 11/16/2021). — Access mode: scientific-electronic. eLibrary.ru library, authorization required.

- Bank of Russia [Bank Rossii]: official. website. – Access mode: http://www.cbr.ru

- Gorsky, M.A. Reshulskaya, E.M. Financial stability of a commercial bank: a phenomenon, indicators and methods of assessment [Reshul’skaya, Ye.M. Finansovaya ustoychivost’ kommercheskogo banka: fenomen, pokazateli i metody otsenki]// Bulletin of the Altai Academy of Economics and Law. — 2020. — No. 3. — P. 29–39. –URL: https://www.vaael.ru/ru/article/view?id=1012 (date of access: 11/24/2020).

- Kostyanskaya, M.R. Anti-crisis management mechanisms in a commercial bank to maintain its financial stability [Mekhanizmy antikrizisnogo upravleniya v kommercheskom banke dlya podderzhaniya yego finansovoy ustoychivosti]. Bulletin of the Voronezh State University. Series: Economics and Management. — 2020. — No. 3. — P. 133-141. – URL: https://journals.vsu.ru/econ/article/view/3112/3136 (date of access: 11/16/2021).

- Semenov, K.O. Financial stability of commercial banks and its assessment [Finansovaya ustoychivost’ kommercheskikh bankov i yeye otsenka]// Journal of Applied Research. — 2021. — No. 1-1. — S. 32-37. – URL: https://cyberleninka.ru/article/n/finansovaya-ustoychivost-kommercheskih-bankov-i-ee-otsenka/viewer (date of access: 10/14/2022).

- Tsvyrko, A.A. Sukhorukov, and N.V. Financial stability of a commercial bank as an element of its liquidity [Finansovaya ustoychivost’ kommercheskogo banka kak element yego likvidnosti]// Vector of the economy: electron. magazine — 2022. — No. 5 (71). – URL: http://www.vectoreconomy.ru/images/publications/2022/5/financeandcredit/Tsvyrko_Sukhorukova.pdf (date of access: 10/14/2022).

Еще в рубриках

Южный федеральный округ

Уральский федеральный округ

Сибирский федеральный округ

Финансы регионов