Применение учетно-аналитической макросистемы в оценке инновационной эффективности регионального развития в контексте соответствия стандартам системы национальных счетов

Application of the accounting and analytical macro system in assessing the innovative effectiveness of regional development in the context of compliance with the standards of the system of national accounts

Авторы

Аннотация

В статье авторами предложено и научно обосновано использование элементов учетно-аналитической макросистемы для оценки эффективности инновационного развития регионов. Доказано, что создание стоимости инновационного продукта в информационной учетно-аналитической макросистеме должно осуществлять на базе системы национальных счетов. Предложена схема сращивания подсистемы учета и анализа инновационных процессов формирования стоимости учетно-аналитической макросистемы с системой национальных счетов, позволяющая вести учет инновационной добавленной стоимости для целей обеспечения устойчивого социально-экономического и инновационного развития региональной финансовой системы.

Ключевые слова

учетно-аналитическая макросистема, система национальных счетов (СНС), добавленная стоимость инновационного продукта, социально-экономическое и инновационное региональное развитие.

Рекомендуемая ссылка

Применение учетно-аналитической макросистемы в оценке инновационной эффективности регионального развития в контексте соответствия стандартам системы национальных счетов// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (64). Номер статьи: 6410. Дата публикации: 27.10.2020. Режим доступа: https://eee-region.ru/article/6410/

Authors

Abstract

In the article, the authors proposed and scientifically justified the use of elements of the accounting and analytical macro system to assess the effectiveness of innovative development of regions. It is proved that the creation of the value of an innovative product in the information accounting and analytical macro system should be carried out on the basis of the system of national accounts. The proposed scheme splice subsystem of accounting and analysis of innovative processes of cost accounting and analytical macro-systems with the system of national accounts that allow for the innovative added value for sustainable socio-economic and innovative development of the regional financial system.

Keywords

accounting and analytical macro system, system of national accounts (SNA), value added of an innovative product, socio-economic and innovative regional development.

Suggested Citation

Application of the accounting and analytical macro system in assessing the innovative effectiveness of regional development in the context of compliance with the standards of the system of national accounts// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (64). Art. #6410. Date issued: 27.10.2020. Available at: https://eee-region.ru/article/6410/

Введение

Теоретическая модель информационной учетно-аналитической макросистемы на базе Системы национальных счетов (СНС) предназначена для того, чтобы стать концептуальной основой новой учетно-аналитической макросистемы. Новая учетно-аналитическая макросистема, в свою очередь, необходима для реалистичного, оперативного и компактного унифицированного мониторинга экономики на национальном и региональном уровнях в реальном времени.

Результаты такого мониторинга экономики призваны обеспечивать удобный и эффективный информационный базис для решения задач и достижения целей оперативного макроэкономического анализа, а также для формирования и проведения макроэкономической политики.

Кроме того, в новой учетно-аналитической макросистеме должны формироваться и верифицироваться данные, соответствующие актуальным стандартам СНС.

Одними из ключевых элементов новой учетно-аналитической макросистемы должны стать учетно-аналитические подсистемы регионального и национального уровня, ориентированные на сбор и обработку данных о формировании и актуализации добавленной стоимости на разных этапах создания стоимости инновационного продукта.

Результаты исследований

Создание стоимости инновационного продукта в информационной учетно-аналитической макросистеме на базе СНС должно отражаться на всех этапах, на которых могут быть признаны и надежно оценены основные элементы учета (активы, обязательства, доходы, расходы и капитал).

Учитывать необходимо этапы: аккумулирования разработки и выбора идеи; научного поиска и научно-исследовательского обоснования выбранной идеи; подбора субъектов, реализующих идею; формирования инвестиционной основы реализации идеи; коммерциализации, вывода продукта на рынок и масштабирования продаж. Очень важно также учесть общественную стоимость инновации и ее всестороннюю эффективность.

Нацеленная на сбор динамично меняющихся данных в интенсивно развивающейся экономико-политической среде информационная учетно-аналитическая макросистема на базе СНС должна также достаточно гибко эволюционировать и обновляться, чтобы соответствовать актуальным потребностям анализа и управления на региональном и национальном уровнях[1].

Одним из наиболее мощных факторов, тестирующих учетно-аналитическую макросистему на базе СНС посредством драматического изменения экономической среды, требующим переоценки адекватности концептуальной базы, являются современные финансовые кризисы, подобные кризисам 2001 и 2008 годов.

По мере накопления опыта корректировок учетно-аналитической макросистемы на базе СНС, обусловленных шоковыми явлениями в экономике, ожидается, что корректировки концептуальных основ будут все чаще приобретать упреждающий характер и постфактум обходиться незначительными изменениями и дополнениями, инициирующими обновление системы в относительно узком диапазоне.

На настоящий момент основными элементами концептуального ядра учетно-аналитической макросистемы на базе СНС в части поэтапного отражения процессов и результатов создания стоимости инновационных продуктов являются разработанные:

- усовершенствованная трехмерная модель многоуровневой информационной системы оценки, учета, анализа и контроля добавленной стоимости инновационной продукции биотехнологической сферы, базирующейся на принципах верификации информационных потоков;

- коммуникационная модель взаимодействия основных элементов в информационной системе оценки, учета, анализа и контроля потоков стоимости, формирования и распределения добавленной стоимости в сфере биомедицины;

- дескриптивно-нормативная методология оценки, учета, анализа и контроля движения стоимости, цепочек создания и актуализации добавленной стоимости инновационной продукции;

- методическая модель учета формирования и актуализации добавленной стоимости в сфере биомедицины на разных этапах создания стоимости в сфере медицины на разных этапах создания стоимости инновационного продукта — от идеи и ее научной проработки до коммерциализации;

- комплекс показателей оценки добавленной стоимости инновации, основанные на специфической структуре продукции в сфере биомедицинских технологий;

- методическая модель статистического учета формирования и актуализации добавленной стоимости в сфере биомедицины на разных этапах создания стоимости инновационного продукта на уровне государства;

- методическая модель финансового учета формирования и актуализации добавленной стоимости в сфере биомедицины на разных этапах создания стоимости инновационного продукта на уровне стартапа или компании;

- система критериев эффективности инновации с точки зрения стоимостного подхода в зависимости от вида потенциально необходимого производства инновационного продукта в сфере биомедицины (фондоемкого, зарплатоемкого, затратоемкого и пр.);

- методические рекомендации по оценке, многоуровневому учету (от бухгалтерских счетов до Системы национального счетоводства), анализу и контролю движения стоимости, формирования и распределения добавленной стоимости инноваций в сфере биомедицины;

- модель оптимальных пропорций распределения добавленной стоимости инновационной продукции на основе инфраструктурной концепции формирования стоимости по субъектам инфраструктуры для модели расширенного общественного воспроизводства с учетом эмпирической информации в сфере биомедицинских технологий;

- методика экономического и управленческого стоимостного анализа соотношения созданной и реализованной добавленной стоимости инноваций в биомедицинских технологиях, позволяющая оценить эффективность инвестиций, а также позволяющая принимать управленческие решения всем участникам инновационного процесса.

Современным и перспективным концептуальным ядром учетно-аналитической макросистемы на базе СНС в части системы макроэкономических счетов, используемых всеми странами, является собственно стандарт СНС 2008, разработанный под эгидой ООН с учетом специфики стран и различного уровня экономического развития.

Взятая за основу Система национальных счетов в качестве инструмента учета, анализа и контроля на региональном и национальном уровне нуждается в детализации, дополнении и в цифровизации, открывающей возможности ежедневного мониторинга больших данных в социально-экономической сфере [2].

Разумеется, детализация и дополнение СНС подсистемой поэтапного отражения процессов и результатов создания стоимости инновационной продукции на региональном и национальном уровнях не является исчерпывающим шагом в направлении формирования учетно-аналитической макросистемы. Однако, информация этой подсистемы уверенно может быть отнесена к ключевой критической информации, генерируемой учетно-аналитической макросистемой, которая необходима для достижения страной глобального экономического лидерства.

Создание новой учетно-аналитической макросистемы, поставляющей агрегированные данные в реальном времени, на современном этапе цифровизации технически уже возможно и нуждается в соответствующих организации и финансировании.

Оптимальным временным отрезком для такой агрегации являются сутки. Такая периодичность обусловлена солнечным ритмом, действующими стандартами учета и отчетности в мировой банковской системе, приемлемой периодичностью биржевого финансового котирования, а также потребностями и ритмом оперативного управления и учетно-аналитического мониторинга.

В относительно обозримой перспективе учетно-аналитическая макросистема на базе СНС, весьма вероятно, станет компонентом систем «Умная страна», включающих системы «Умных городов». В дальнейшем, возможно, системы «Умная страна» объединит «Умный Мир».

Данные учетно-аналитической макросистемы на базе СНС предполагается использовать в осуществлении государственного и регионального управления, а также в научно-исследовательских целях. Источниками данных учетно-аналитической макросистемы должны быть частные учетные системы хозяйствующих субъектов различных организационно-правовых форм, непосредственно подключенные к агрегирующим серверам. Охват частных учетных системы в идеале должен быть полным.

Для внедрения и запуска модели информационной учетно-аналитической макросистемы на базе системы национальных счетов необходимо детально разработать методическую базу в плане организации, техники и нормативных основ многоуровневого учета, оценки, контроля и анализа формирования добавленной стоимости инновационной продукции.

Модель информационной учетно-аналитической макросистемы на базе системы национальных счетов, в свою очередь, предназначается, кроме прочего, для того, чтобы очертить предметное поле методических разработок многоуровневого учета, оценки, контроля и анализа формирования добавленной стоимости[3].

Внедрение модели информационной учетно-аналитической макросистемы на базе системы национальных счетов откроет возможности аналитического мониторинга пропорций распределения добавленной стоимости между элементами макроинфраструктуры, создающей стоимость. Это, в свою очередь, позволит аналитически выделить инновационную деятельность, как самостоятельный сектор экономики, в формате, сопоставимом на международном уровне. Уровень детализации при этом должен раскрывать отрасли (биомедицину, программирование и т.д.) в этом секторе[4,5].

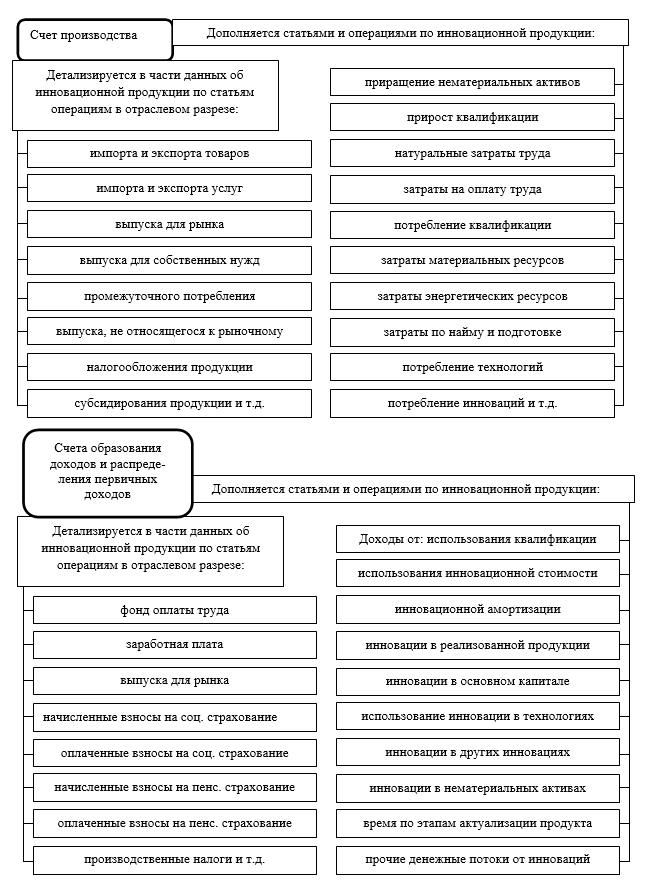

Сращивание компонентов подсистемы учета и анализа инновационных процессов формирования стоимости в рамках учетно-аналитической макросистемы с СНС по направлению детализации и дополнения счетов необходимо провести по следующим статьям (Рисунок 1).

Рисунок 1 – Схема сращивания подсистемы учета и анализа инновационных процессов формирования стоимости учетно-аналитической макросистемы с СНС

Счет производства: инновационные компоненты должны выделяться, как по статьям и операциям использования, так и по статьям и операциям ресурсов. Для раскрытия данных об инновационной продукции должны быть детализированы статьи импорта и экспорта товаров, импорта и экспорта услуг, выпуска для рынка, выпуска для собственных нужд, выпуска, не относящегося к рыночному, промежуточного потребления, налогообложения продукции, субсидирования продукции, добавленной стоимости валовой, потребления основного капитала, добавленной стоимости чистой, а также в части сальдо по внешнеторговым операциям с товарами и сальдо по внешнеторговым операциям с услугами.

Выделенный таким образом инновационный компонент Счета производства откроет дополнительные возможности для процессов формирования экономической политики; контроля, анализа и верификации данных; научных исследований; а в конечном итоге положительно скажется на ускорении научно-технического прогресса, обеспечении экономической безопасности и конкурентоспособности страны.

Счет производства может быть дополнен статьями и операциями, отражающими приращение нематериальных активов, в том числе связанных с приростом и обесцениванием квалификации, обусловленными процессами формирования стоимости инновационной продукции. Кроме того, Счет производства может быть дополнен статьями затрат, отражающими: натуральные затраты труда; затраты на оплату труда; потребление квалификации по аналогии с потреблением капитала; затраты материальных ресурсов; затраты энергетических ресурсов; затраты, связанные с наймом и подготовкой исполнителей; потребление технологий по аналогии с потреблением капитала; потребление инноваций по аналогии с потреблением капитала; затраты времени.

Такое дополнение Счета производства существенно расширяет возможности для процессов управления экономикой; контроля, анализа и верификации данных; научных исследований.

Счета образования доходов и распределения первичных доходов: инновационные компоненты должны выделяться, как по статьям и операциям использования, так и по статьям и операциям ресурсов.

Для раскрытия данных об инновационной продукции должны быть детализированы статьи, отражающие: фонд оплаты труда в части заработной платы и начисленных, оплаченных взносов на социальное и пенсионное страхование; производственные (продуктовые) и импортные налоги, включая НДС и пошлины; импортные, экспортные производственные и прочие субсидии; валовые прибыль, смешанный доход, добавленную стоимость; использование основного капитала в валовой прибыли и валовом смешанном доходе; чистые показатели прибыли и смешанного дохода; валовую и чистую добавленную стоимость; доходы от собственности, процентов, дивидендов, инвестиций, ренты; валовой и чистый национальный доход.

Счета образования доходов и распределения первичных доходов могут быть дополнены статьями и операциями, отражающими доходы от: использования персональной квалификации в последующих инновационных проектах; использования инновационной стоимости в выпущенной продукции (инновационная амортизация); использования инноваций в реализованной продукции; использования инноваций в основном капитале (инновационная доля); использование инноваций в технологиях; использования инноваций в других инновациях; использования инноваций, заключенных в нематериальных активах; денежных потоков, генерируемых прочим использованием инновационного продукта. А также сведениями о времени, затраченном на осуществление этапов актуализации продукта.

Счет предпринимательского дохода: инновационные компоненты должны выделяться, как по статьям и операциям использования, так и по статьям и операциям ресурсов. Для раскрытия данных об инновационной продукции должны быть детализированы статьи, отражающие доходы от: собственности; процентов; дивидендов; инвестиций; ренты; а также показатели валового и чистого предпринимательского дохода; валовой и чистой прибыли; валового и чистого смешанного дохода.

Счет распределения других первичных доходов детализируется и дополняется аналогично счетам образования доходов и распределения первичных доходов.

Счета использования располагаемого дохода и использования скорректированного располагаемого дохода: инновационные компоненты должны выделяться по статьям и операциям использования. Для раскрытия данных о потреблении инновационной продукции необходимо детализировать статьи, отражающие расходы на: конечное, индивидуальное и коллективное потребление; фактическое конечное, индивидуальное и коллективное потребление, а также показатели валового и чистого располагаемого дохода.

Счет операций с капиталом: инновационные компоненты должны выделяться как по статьям и операциям изменения в активах, так и по статьям и операциям изменения в обязательствах и чистой стоимости капитала. Для раскрытия данных об инновационной продукции должны быть детализированы статьи, отражающие:

- валовое и чистое накопление капитала;

- валовое накопление основного капитала;

- приобретение основного капитала за вычетом выбытия, новых и существующих основных фондов;

- выбытие существующих основных фондов;

- потребление основного капитала;

- валовое накопление основного капитала по типам активов:

- жилые здания;

- другие здания и сооружения;

- машины и оборудование;

- культивируемые биологические ресурсы;

- продукты интеллектуальной собственности;

- изменение запасов материальных оборотных средств:

- сырье и материалы;

- незавершенное производство;

- готовая продукция;

- товары для продажи;

- продукты интеллектуальной собственности;

- приобретение ценностей за вычетом выбытия;

- налоги на капитал, подлежащие получению и выплате;

Счет операций с капиталом может быть дополнен статьями и операциями, отражающими: приращение нематериальных активов, в том числе связанных с приростом и обесцениванием квалификации, обусловленными процессами формирования стоимости инновационной продукции. Кроме того, Счет операций с капиталом может быть дополнен статьями затрат, отражающими: потребление квалификации по аналогии с потреблением капитала; потребление технологий по аналогии с потреблением капитала; потребление инноваций по аналогии с потреблением капитала.

Кроме выше перечисленных счетов СНС детализация с выделением инновационного компонента в той или иной степени может затронуть статьи и операции по счетам: других изменений в объеме активов; переоценки; запасов активов и изменений в них; запасов обязательств и изменений в них.

Осуществляя ранжирование детализации и дополнения тех или иных статей с целью выделения инновационных компонентов формирования стоимости следует опираться на три критерия.

Во-первых, необходимо оценивать важность, весомость и срочность показателя с точки зрения пользователей учетно-аналитической макросистемы на базе СНС.

Во-вторых, необходимо оценивать масштаб последствий изменений и затруднений при их внедрении и применении.

В-третьих, в оценке нуждается степень новизны и готовности планируемых к внедрению детализаций и дополнений.

Заключение

Таким образом, нами намечены основные концептуальные направления, принципы и процессы построения информационной учетно-аналитической макросистемы на базе системы национальных счетов. Для детальной исследовательской проработки проблемы практического внедрения модели необходимы широкие консультации с привлечением разработчиков и потенциальных пользователей учетно-аналитической макросистемы на базе СНС.

Список литературы:

- Татаркин, А.И. Диалектика государственного и рыночного регулирования социально-экономического развития регионов и муниципалитетов // Экономика региона. — 2014. — № 1 (37). — С. 9-33.

- Татаркин, А.И. Региональная направленность экономической политики Российской Федерации как института пространственного обустройства территорий // Экономика региона. — 2016. — Т. 12. — № 1. — С. 9-27.

- Методология формирования финансовых счетов и балансов финансовых активов и обязательств системы национальных счетов Российской Федерации https://cbr.ru/Content/Document/File/96927/methodology_20191231.pdf (дата обращения март 2020)

- Писаренко, К.В. Методология управления социально-экономическим развитием регионов на основе сглаживания финансовой дифференциации: Монография. — Краснодар, 2019. – 286 с.

- Писаренко, К.В. Финансовое регулирование социально-экономического и инновационного развития регионов: государственная политика и стоимостной подход / К.В. Писаренко // Автореферат диссертации на соискание ученой степени доктора экономических наук. — Орел, 2020.

Bibliography:

- Tatarkin A.I. Dialectics of state and market regulation of socio-economic development of regions and municipalities [Dialektika gosudarstvennogo i rynochnogo regulirovaniya sotsial’no-ekonomicheskogo razvitiya regionov i munitsipalitetov]// Economy of the region. — 2014. — No. 1 (37). — S. 9-33.

- Tatarkin A.I. Regional orientation of the economic policy of the Russian Federation as an institution of spatial development of territories [Regional’naya napravlennost’ ekonomicheskoy politiki Rossiyskoy Federatsii kak instituta prostranstvennogo obustroystva territoriy]// Economy of the region. — 2016. — T. 12. — No. 1. — S. 9-27.

- Methodology for the formation of financial accounts and balances of financial assets and liabilities of the system of national accounts of the Russian Federation [Metodologiya formirovaniya finansovykh schetov i balansov finansovykh aktivov i obyazatel’stv sistemy natsional’nykh schetov Rossiyskoy Federatsii]// https://cbr.ru/Content/Document/File/96927/methodology_20191231.pdf (accessed March 2020)

- Pisarenko K.V. Methodology for managing the socio-economic development of regions based on smoothing financial differentiation: Monograph [Metodologiya upravleniya sotsial’no-ekonomicheskim razvitiyem regionov na osnove sglazhivaniya finansovoy differentsiatsii: Monografiya]. — Krasnodar, 2019 .— 286 p.

- Pisarenko K.V. Financial regulation of socio-economic and innovative development of regions: state policy and cost approach [Finansovoye regulirovaniye sotsial’no-ekonomicheskogo i innovatsionnogo razvitiya regionov: gosudarstvennaya politika i stoimostnoy podkhod] // Abstract of the thesis for the degree of Doctor of Economics. — Eagle, 2020.

Еще в рубриках

Экономика инноваций