Источники формирования добавленной стоимости муниципальных образований Мурманской области

Sources of value added municipalities of the Murmansk region

Авторы

Аннотация

Целью настоящей статьи выступает развитие методологического подхода к оценке валовой добавленной стоимости муниципальных образований на основе Системы национальных счетов (СНС), а также апробация подхода на примере Мурманской области.

В работе обобщен российский и зарубежный опыт к методологическим подходам определения добавленной стоимости на уровне муниципальных образований. Авторами предложен методический подход к расчету валовой добавленной стоимости территорий, основанный на использовании региональных таблиц формирования доходов ВРП и их соотнесения с данными по начисленной заработной плате всех муниципальных образований субъекта РФ по специальной методике, в разрезе видов экономической деятельности.

На примере Мурманской области авторами были проведены расчеты ВДС территорий за 2013-2016 гг. Используя полученные данные, территории были сгруппированы в несколько групп, исходя из лидирующей структуры добавленной стоимости. По итогам проведенной работы сделаны выводы: о сложившейся территориальной модели моно центричности развития территориальных образований региона; о значительной зависимости большинства муниципальных образований от одной отрасли (вида деятельности), которая предопределяет резкие изменения в добавленной стоимости ряда территорий; значительном влиянии на формирование ВДС региона видов деятельности, финансирование которых определяется бюджетными источниками.

Ключевые слова

система национальных счетов, муниципальное образование, Мурманская область, арктические территории

Финансирование

Исследование выполнено при финансовой поддержке РФФИ проекта № 18-010-01007 А «Финансовые потоки Арктики: формирование, распределение и использование добавленной стоимости в условиях промышленного освоения новых пространств».

Рекомендуемая ссылка

Захарчук Екатерина Александровна

, Пасынков Алексей Федорович

, Трифонова Полина Сергеевна

, Лопатин Владислав Михайлович

Источники формирования добавленной стоимости муниципальных образований Мурманской области// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (60). Номер статьи: 6013. Дата публикации: 12.12.2019. Режим доступа: https://eee-region.ru/article/6013/

Authors

Abstract

The purpose of this article is to develop a methodological approach to assessing the gross value added of municipalities based on the System of National Accounts (SNA), as well as testing the approach using the example of the Murmansk region.

The paper summarizes Russian and foreign experience in methodological approaches to determining value added at the level of municipalities. The authors have proposed a methodological approach to calculating the gross value added of territories based on the use of regional GRP income generation tables and their correlation with the data on the accrued wages of all municipalities of the subject of the Russian Federation according to a special method, by types of economic activity.

Using the example of the Murmansk region, the authors carried out calculations of the GVA of territories for 2013-2016. Using the data obtained, the territories were grouped into several groups based on the leading structure of added value. Based on the results of this work, conclusions are drawn: on the existing territorial model of the monocentricity of the development of territorial entities of the region; the significant dependence of most municipalities on one industry (type of activity), which determines sharp changes in the value added of a number of territories; significant impact on the formation of the GVA of the region of types of activities, the financing of which is determined by budget sources.

Keywords

system of national accounts, municipality, Murmansk region, Arctic territories

Project finance

The work was supported by the Russian Foundation for Basic Research, grant 18-010-01007 « Arctic financial flows: the formation, distribution and use of value added in the conditions of industrial development of new spaces»

Suggested Citation

Zakharchuk Ekaterina Aleksandrovna

, Pasynkov Aleksey Fedorovich

, Trifonova Polina Sergeevna

, Lopatin Vladislav Mikhailovich

Sources of value added municipalities of the Murmansk region// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (60). Art. #6013. Date issued: 12.12.2019. Available at: https://eee-region.ru/article/6013/

Введение

В Российской Федерации, как и в большинстве стран мира, при оценке экономического развития используются показатели Системы национальных счетов, что позволяет проводить сравнения между государствами на единой методологической базе. Основным показателем, выступающим в качестве такой базы, выступает Валовой внутренний продукт (ВВП) как сумма всей добавленной стоимости, сформированной в государстве. На региональном уровне, в России рассчитывается Валовой региональный продукт (ВРП), позволяющий проводить сопоставления в динамике экономического развития субъектов РФ. Несмотря на то, что методология расчета ВРП является достаточно спорной, по сути, он выступает единственным показателем, позволяющим объективно оценить вклад территории в экономическое развитие страны.

В то же время, на уровне муниципальных образований, аналога ВВП и ВРП, отображающий валовую добавленную стоимость территорий, в настоящее время не рассчитывается. Проблема определения ВДС локальных территорий имеет много аспектов, начиная от системы сбора информации в действующей статистической системе по всему миру, заканчивая чисто теоретическими вопросами по возможностям расчета добавленной стоимости в условиях открытости муниципальных образований для перемещения финансовых потоков.

Мировой опыт разработки методологических положений и методических подходов к расчету добавленной стоимости территорий достаточно интересен, с точки зрения применяемых методов [1-7]. Например, в Соединенных Штатах Америки отказались от работ по исчислению добавленной стоимости всех территорий, а сконцентрировали свои усилия на определении внутреннего продукта крупных городских агломераций, для чего была разработана методика их определения. Основным критерием для формирования таких районов выступил общий рынок труда, а также численность населения агломерации. Затем статистическое бюро США, на основе распределительных методов, отталкиваясь на данные по экономической статистики регионов (штатов), проводило корректировки по добавленной стоимости территорий, основываясь на различных индикаторах.

Попытка использования «прямого» метода в расчете муниципального продукта была предпринята главным статистическим ведомством Европейского Союза – Евростатом. Для этого в 2000-х годах, на уровне ЕС была принята программа по классификации всех муниципальных образований Союза в существующей системе NUTS. Однако разнообразие существующих внутри ЕС территориально-экономической нарезки местных сообществ не позволило сформировать полноценную систему сравнительного анализа территорий. Поэтому фактически Евростат рекомендовал проводить оценку муниципального продукта по урбанизированным зонам, с выделением центральных районов и пригородных территорий. А поскольку информация по экономическому развитию таких территорий практически не отображена в базах данных, то расчеты по урбанизированным территориям проводятся по принципу «заимствования структуры» региональных счетов, с ручными корректировками и досчетами.

В России исследования территориальных счетов проводятся крайне нерегулярно. Например, в работе Татаринова А. [8] была сделана попытка, на основе международного опыта, разработки субнациональных счетов регионального и муниципального уровня. В частности, были проведены расчеты некоторых показателей счетов Калининградской области, а также попытка формирования прообраза системы «Затраты-Выпуск» в рамках конкретного региона. К тому же, одной из первых попыток внедрения принципов СНС на муниципальном уровне была сделана автором на примере оценки роли туризма города Сочи.

Однако в целом, системных исследований, посвященных определению добавленной стоимости муниципальных образований или их компонентов в российской науке практически не представлено. Поэтому основной целью настоящего исследования выступает именно развитие методологических подходов к определению вклада территорий в формирование добавленной стоимости региона, согласованных с национальным счетоводством.

Обзор литературы по проблеме исследования

Расчет добавленной стоимости на национальном уровне опирается на международную методологию Системы национальных счетов, где выделяется три метода расчета: производственный, образования доходов и смешанный. Для территориальных образований, во всем мире добавленная стоимость муниципальных образований рассчитывается с помощью «обходных» методик, и каждая страна разрабатывает свои положения по определению, исходя из статистических особенностей сбора информации по территориям.

В российской научной литературе тоже присутствуют попытки формирования методологии расчета добавленной стоимости территорий. Так, например, в работе [9] автор предлагает рассчитывать Валовой муниципальный продукт на основе суммы ряда статистических показателей территорий, публикуемых в открытых данных по статистике. Однако данный подход, на наш взгляд, противоречит самой концепции построения Системы национальных счетов, поскольку опирается на показатели оборота, а не добавленной стоимости территорий. С точки зрения обобщения методов определения добавленной стоимости территорий, в работе [10] проведено обобщение российского опыта, хотя автор не выделил своей точки зрения по данному вопросу.

В данном исследовании, поскольку авторы достаточно давно занимаются проблематикой социально-экономического развития Арктического региона, для отработки предлагаемых подходов к выделению добавленной стоимости муниципальных образований, в качестве объекта исследования была выбрана Мурманская область. Данный субъект РФ полностью расположен за полярным кругом, и включен в список Арктических территорий по указу Президента РФ №296 от 2 мая 2014 г. (с изменениями от 27.06.2017) «О сухопутных территориях Арктической зоны Российской Федерации». С другой стороны, Мурманская область является практически единственной территорией в Арктической зоне, имеющая достаточно диверсифицированную промышленность и сферу услуг, в отличие от доминирования на других территориях добычи полезных ископаемых.

Исследователи Скуфьина Т.П., Баранов С.В., Бажутова Е.А., Яковчук [11] в своей статье отмечают, что расположение Мурманской области, важно со стратегической и экономической точки зрения. Недра территорий Мурманской области богата сырьевыми ресурсами, что является предпосылкой для развития горнодобывающей промышленности, которая занимает наибольшую долю в объеме промышленного производства области. Ключевой особенностью области, по мнению авторов, является недостаточное развитие транспортной инфраструктуры, не позволяющая расширить производственный потенциал региона. Не секрет, что населенные пункты поселения удалены от основных транспортных магистралей региона и занимают тупиковое положение в системе основных транспортных связей Мурманской области.

Мурманская область является одним из типичных старопромышленных регионов Арктической зоны России, для которого характерно наличие системных проблем:

- устаревшие производственные мощности;

- недостаточно быстрое обновление основных средств;

- производства для покрытия устаревающих средств;

- добывающая специализация делает регион зависимым от внешней конъюнктуры цен на основные статьи экспорта;

- удорожающие факторы «северности» препятствуют диверсификации экономики [11].

Исследователи Марецкая В.Н. и Марецкая А.Ю, на примере Мурманской области рассмотрели проблему социально-экономического развития сельских территорий. Основными проблемами сельских территорий области по мнению авторов являются:

- отсталая сеть социальных услуг;

- неразвитая дорожно-транспортная инфраструктура;

- отсутствие квалифицированных кадров в селах;

- отток молодежи;

- рынок труда не расширяется. [12]

На взгляд авторов, причинами недостаточного социально-экономического развития сельских поселений Мурманской области выступают: низкий уровень финансовой обеспеченности для развития социальной и инженерной инфраструктуры в сельской местности, высокий уровень дотационности бюджетов сельских поселений, невысокая эффективность отдачи при вложении средств в комплексное развитие сельских территорий, снижение эффективности деятельности сельского хозяйства, обусловленное природно-климатическими условиями Мурманской области.

В другой работе, используется популярный в современной экономической науке кластерный подход к развитию экономики, обоснованный в статье Щебаровой Н.Н. и Говор Н.А. Авторы уверены, что в условиях современной нестабильной рыночной экономики, информационной дискриминации, а также учитывая сложившуюся специфику кризисной ситуации на мировой арене и санкционный принцип современных экономических отношений, дабы сформировать новую, упорядоченную организацию региональной экономики Мурманской области и устойчивую систему обменов мезоуровня, (за счет использования внешних и внутренних источников роста, для более эффективного ресурсно-географического портфеля), необходимо использовать кластерный подход развития экономики, как основную партитуру при разработке и реализации стратегии социально-экономического развития Мурманской области [13].

Интересен сравнительный анализ Мурманской и Вологодской областей приведенный в статье Мироненко А.А. и Васильцова В.С. [14]. Как известно, Мурманская область является самой северной среди областей Северо-Западного федерального округа (СЗФО) и находится на территории Кольского полуострова, практически полностью за полярным кругом. Вологодская область, напротив, является одной из наиболее южных областей рассматриваемого региона и находится на территории материка. Среди главных различий по социально-экономическим показателям двух областей авторы отмечают разницу в населении при одинаковой площади территорий, и практически полное отсутствие сельского хозяйства в Мурманской области. Главный вывод исследования: экономическая обстановка в рассматриваемых регионах достаточно похожая: площадь территорий, занимаемых областями, примерно одинаковая, доля ВРП обеих областей равна 0,6 % от общей суммы. Более того, основными отраслями промышленности обоих областей являются металлургия и электроэнергетика.

В статье Гущиной И.А., Кондратовича и Д.Л. Положенцева представлен ряд обобщающих результатов опроса общественного мнения, проведенного Институтом экономических проблем им. Г.П. Лузина КНЦ РАН в 2016 г. на территории Мурманской области. Проведенное исследование восприятия населением некоторых аспектов социально-экономического развития Арктического региона (на примере Мурманской области) позволило авторам сделать вывод о наличии недостаточно четких представлений об ориентирах государственной политики по освоению российской Арктики. Результаты опроса показали, что жители рассчитывают на большее внимание со стороны исполнительной власти к своим проблемам, а государство стремится обеспечить свое присутствие в Арктике, зачастую не принимая во внимание мнение граждан, проживающих на данной территории. Также авторами был выполнен анализ аспектов социально-экономического развития Арктического региона, включая результативность работы исполнительной власти, восприятие жителями мер государственной поддержки, а также ряд других [15].

Терешко Е.К. и Гутман С.С. исследует одну из острых проблем территорий Арктической зоны – развитие региональной инфраструктуры. Под инфраструктурой региона авторы понимают всю совокупность функциональных систем, обеспечивающих жизнедеятельность и конкурентоспособность региона. В качестве основного элемента инфраструктуры авторы выделяют строительный комплекс региона, который включает в себя: жилищное строительство (малоэтажное и высотное), промышленное строительство, социальное строительство, культурное строительство, дорожно-строительные работы и общестроительные работы. В данном исследовании рассматривается стратегическое развитие строительного комплекса Мурманской области, как одной из территорий Арктической зоны Российской Федерации. Проведенный анализ деятельности строительных предприятий и организаций показал сильную зависимость развития строительного комплекса от экономических кризисов. В связи с чем, был предложен перечень мероприятий, позволяющий обеспечить сбалансированное развитие регионального строительного комплекса [16].

В своей статье Е. Е. Емельянова исследует инвестиционный климат и состояние предпринимательской среды в Мурманской области. В первой части работы дана характеристика бюджетной обеспеченности и инвестиционной активности муниципальных образований Крайнего Севера. Далее на примере городских округов Мурманской области дается оценка эффективности политики по реализации мер, направленных на улучшение инвестиционной среды, и результатов внедрения Стандарта 2.0 в муниципальных образованиях региона, а также основных проблем, с которыми сталкиваются муниципалитеты области, и путей развития в них инвестиционной деятельности. В выводе автор отмечает, что в муниципалитетах Мурманской области рост количества малых и средних предприятий, а также индивидуальных предпринимателей обусловлен высвобождением работников градообразующих предприятий и выведением ряда структурных подразделений из состава головных организаций, а не с действующими региональными и муниципальными программами и проводимой политикой по улучшению предпринимательского климата [17].

Таким образом, при исследовании проблем социально-экономического развития и возможностей повышения эффективности деятельности Мурманской области, затрагиваются различные вопросы – от развития отдельных сфер деятельности региона до исследования общегосударственной политики в области Арктических территорий. В то же время проблемы финансового развития отдельных территорий, распределения добавленной стоимости между муниципальными образованиями практически не затрагивается. Однако экономическое развитие невозможно без определения источников формирования добавленной стоимости конкретной территории, определения их динамики и возможностей по дальнейшему наращиванию экономического потенциала.

Методология исследования

Основным показателем, позволяющим определить уровень экономического развития территорий, является формируемая добавленная стоимость, позволяющая сравнить территории друг с другом на основе их потенциала. Добавленная стоимость, как показатель, является одним из центральных индикаторов экономического развития в международной Системе национальных счетов (СНС). Он используется при сопоставлении как «веса» экономики страны в общем мировом доходе, так и в относительных величинах – как Валовой внутренний продукт (ВВП) на душу населения.

В общем виде ВВП на уровне национальной экономики рассчитывается как разница между полученным доходом от реализации товаров и услуг и «прямых» затрат, то есть промежуточного потребления товаров (сырье, материалы, электроэнергия, услуги и прочее). Соответственно, в состав добавленной стоимости включаются расходы на заработную плату на персонал (то есть непосредственно нанятых работников), с социальными начислениями на оплату труда (фонды социального страхования, пенсионные программы и т.п.). Также учитываются расходы на налоговые платежи, которые платятся из выручки экономических агентов, в основном к ним относятся налоги на движимое и недвижимое имущество. Остальная часть добавленной стоимости, которая находится расчетным путем, определяется как «валовые смешанные доходы» экономики, условно являющиеся свободными денежными потоками предприятий. Из данной категории доходов, помимо обязательных неналоговых выплат, обеспечивается выплата налогов на прибыль, различные изъятия доходов (например, в виде дивидендов), а также здесь же начисляется амортизация. Поэтому считается, что в укрупненном виде из валовых смешанных доходов проводится выплата по двум основным видам расходов экономических агентов: первое, это инвестиции, как замещение амортизационных платежей и/или развитие производственных мощностей предприятий. Второе, это различные выплаты контролирующим капитал организациям, которые могут быть также посредством платы за использованный капитал, либо в виде получения доли прибыли. В этом случае добавленная стоимость предприятий трансформируется в доходы домашних хозяйств, либо в трансферт с «остальным миром».

На региональном уровне в Российской Федерации показатель добавленной стоимости рассчитывается как Валовой региональный продукт (ВРП) по методологии СНС. Методически, расчет ВРП основывается на данных по крупным и средним предприятиям региона, которые актуализируются в центральном аппарате Росстата РФ, затем проводятся досчеты по различным основаниям. В итоге, публикация таблиц Валового регионального продукта по территориям происходит со значительной задержкой по сравнению с ВРП.

В России добавленная стоимость регионов в официальных источниках публикуется в разрезе видов экономической деятельности (ОКВЭД), с 2017 г. ОКВЭД-2. Отраслевая структура формирования добавленной стоимости дает представление об источниках доходов территорий по видам экономической деятельности, от сельского хозяйства, до деятельности домашних хозяйств. В ОКВЭД 1 условно выделяются отрасли, связанные с сельским хозяйством (Раздел А,В), промышленностью (Раздел C «Добыча полезных ископаемых»; Раздел D «Обрабатывающие производства», Раздел E «Производство и распределение электроэнергии, газа и воды», Раздел F «Строительство»). Также выделяются виды деятельности, связанные со сферой услуг (от Раздела G «Оптовая и розничная торговля» до Раздела K «Операции с недвижимым имуществом, аренда и предоставление услуг») и связанные с финансированием бюджетов всех уровней (от Раздела L «Государственное управление и обеспечение военной безопасности» до Раздела О «Предоставление прочих коммунальных, социальных и персональных услуг»). Такая классификация, в общем виде, позволяет определить укрупненный вклад каждого из секторов на формирование добавленной стоимости регионов, к тому же часто используется при описании оперативных данных по статистике.

Не умаляя высокую значимость аналитических таблиц формирования ВРП по видам деятельности, все же для понимания структуры добавленной стоимости для нас интересен разрез данных таблиц по источникам формирования доходов. Такие таблицы не предоставляются в открытом доступе, но формируются для каждого из регионов в центральном аппарате Росстата, исходя из распределения добавленной стоимости по регионам.

Методически, распределение добавленной стоимости между муниципальными образованиями должно основываться на походах, сопоставимых с теорией построения Системы национальных счетов. В мировой и российской литературе к настоящему времени не выработано единого подхода, поскольку сложность определения добавленной стоимости имеет как статистический, так и методологический характер. С одной стороны, система сбора и предоставления информации о деятельности муниципальных образований в Российской Федерации ограничивается выборочными показателями, не сопоставимыми с СНС. С другой, выделение добавленной стоимости территорий локального уровня является достаточно затруднительным процессом, поскольку движение денежных средств трудно зарегистрировать между муниципальными образованиями. Поэтому примеров разработки методологии по расчету аналога ВВП, во многих случаях определяемого как «валовой муниципальный продукт», немного.

Такие данные представлены в базах данных Росстата, где сформирована отдельная База данных муниципальных образований по всем территориям РФ. Затем, с помощью распределительных операций заработная плата по источникам доходов ВРП региона РФ соотносится с общим фондом оплаты труда муниципальных образований по каждому из видов деятельности. Используя коэффициенты преобразования данных, добавленная стоимость региона распределяется на все муниципальные образования субъекта РФ.

Полученные результаты

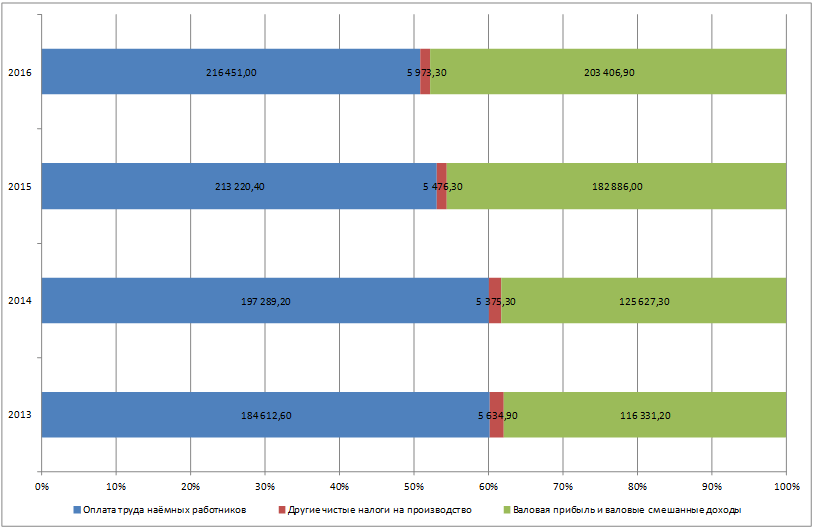

Для определения добавленной стоимости муниципальных образований Мурманской области, авторами, в первую очередь, были проанализированы региональные таблицы формирования добавленной стоимости по источникам доходов (рисунок 1). Как видно из рисунка, в целом Валовой региональный продукт Мурманской области стабильно увеличивался в период 2013-2016гг.

Рисунок 1 – Соотношение компонентов добавленной стоимости Мурманской области в 2013-2016 гг., млн. руб.

Если в 2013 г. валовой региональный продукт всей Мурманской области оценивался в сумму порядка 306,6 млрд. руб., то на протяжении четырех лет ВРП рос примерно на 10% в номинальных ценах, и в 2016 г. составил около 425,8 млрд. руб. В это же время менялась структура добавленной стоимости по доходам, если другие налоги на производство за данный период практически не изменились в абсолютном выражении, и даже снизились по доле в ВРП, то другие компоненты добавленной стоимости резко поменяли свой вес. Так, произошло снижение доли заработных плат в общей добавленной стоимости Мурманской области, в 2013 г. оплата труда наемных работников составляла 184,6 млрд. руб., или около 60% ВРП, то уже в 2016 г. суммарный фонд заработной платы по Мурманской области оставил (вместе с начислениями в социальные фонды) был равен 216,5 млрд. руб., а доля снизилась до 52%. Соответственно, валовые смешанные доходы предприятий области увеличились почти в два раза в номинальном выражении (с 116,3 млрд. руб. в 2013 г. до 203,4 млрд. руб. в 2016 г.), а «вес» в добавленной стоимости Мурманской области вырос с 38 до 48%.

Данные структурные изменения в источниках формирования добавленной стоимости носят как общеэкономический характер, так и связано с индивидуальными особенностями экономического развития Мурманской области. В данный период в России в целом наметились тенденции по снижению доли оплаты труда наемных работников в ВВП, и, соответственно, увеличение смешанных доходов предприятий. В то же время, в Мурманской области, в силу высокой доли промышленности, данный процесс проходил быстрее, что не смогло не сказаться на распределении доходов.

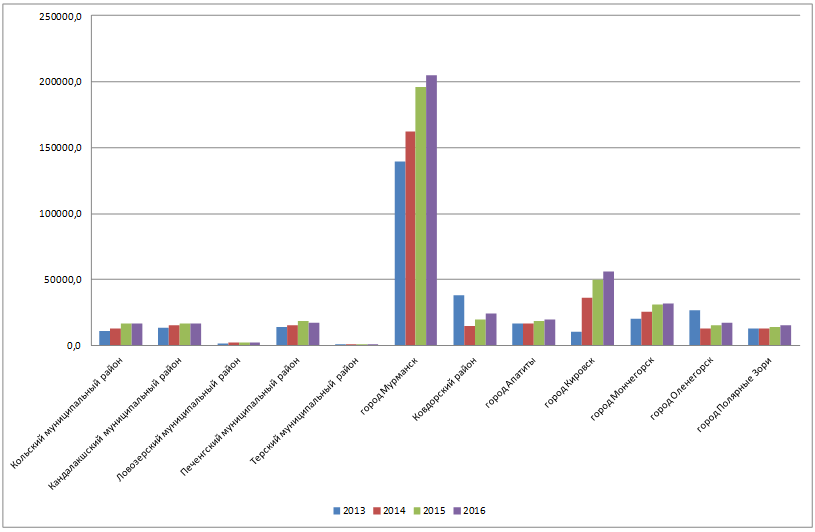

В соответствии с вышеописанной методикой расчета добавленной стоимости муниципальных образований, авторами были проведены расчеты ВДС территорий Мурманской области за 2013-2016 гг. Основой послужили данные по заработной плате муниципальных образований Мурманской области, в разрезе видов экономической деятельности, размешенные в Базе данных муниципальных образований Росстата РФ. Стоит отметить, что в этой Базе данных не отображаются данные по пяти муниципальных образованиям Мурманской области: Североморск, Александровск, Островной, Заозерск, Видяево, имеющих статус закрытых административно-территориальных образований (ЗАТО). Поскольку данные муниципальные образования являются подведомственными Министерству обороны РФ и выполняют специальные функции, информация об их социально-экономическом развитии не публикуется в открытом доступе. По этой причине, авторами условно добавленная стоимость этих ЗАТО была перераспределена между другими территориями, что не сильно искажает общую картину формирования ВДС муниципальными образованиями Мурманской области. Соотнесение этих данных с таблицами формирования добавленной стоимости по источникам доходов Мурманской области позволили определить как объем, так и динамику развития ВДС муниципальных образований (рис. 2).

Из рисунка видно, что наибольший вес в ВРП Мурманской области занимает столица субъекта РФ – г. Мурманск. Причем доля города в общем ВРП региона неуклонно растет, так в 2013 г. она составляла 45,14%, в 2016 г. достигла 47,93%. Вторым по значимости вклада в добавленную стоимость региона муниципальным образованием является г. Кировск. Причем в рассматриваемый период добавленная стоимость муниципального образования резко выросла: если в 2013 г. ВДС г. Кировска составлял 10,7 млрд. руб., то уже в 2014 г. данный показатель вырос до 36,2 млрд. руб., а в 2016 г. добавленная стоимость территории составила 56,4 млрд. руб. Поэтому вес г. Кировска в ВРП Мурманской области резко изменился, с 3,48% в начале периода до 13,18% в 2016 г., или более чем в 3 раза. Также неплохо развивался г. Мончегорск – его добавленная стоимость выросла с 20,5 млрд. руб. в 2013 г. до более чем 31 млрд. руб. в 2016 г., что позволило увеличить долю в ВРП Мурманской области с 6,64 до 7,78 в 2015г., правда в 2016 г. данный показатель незначительно снизился.

Рисунок 2 – Динамика валовой добавленной стоимости муниципальных образований Мурманской области 2013-2016 гг., млн. руб.

Помимо муниципальных образований, демонстрирующих положительную динамику в своем экономическом развитии, в Мурманской области присутствуют территории, у которых наблюдалась отрицательная динамика добавленной стоимости в 2013-206 гг. Наиболее серьезная ситуация сложилась в муниципальном образовании «город Оленегорск», где объем добавленной стоимости, генерируемой территорией, снизился с 27,1 млрд. руб. в 2013 г. до менее 17,7 млрд. руб. в 2016 г. Соответственно, доля города в ВРП упала более чем в два раза, с 8,8% до 4,1% за соответствующий период времени. Похожая ситуация происходила в экономике Ковдорского района, где, судя по нашим расчетам, добавленная стоимость территории в 2013 г. составляла 12,3% от ВРП Мурманской области, а в 2016 г. снизилась до 5,7%, причем нижняя граница составляла 4,5% в 2014 г.

Оставшиеся муниципальные образования Мурманской области в исследуемый период времени не имели значимых колебаний в добавленной стоимости. Наименьшее значение по доле в ВРП Мурманской области занимает Терский муниципальный район, у которого добавленная стоимость колебалась в 2013-2016 гг. около одного миллиарда рублей, что составляет порядка 0,3% от значения региона.

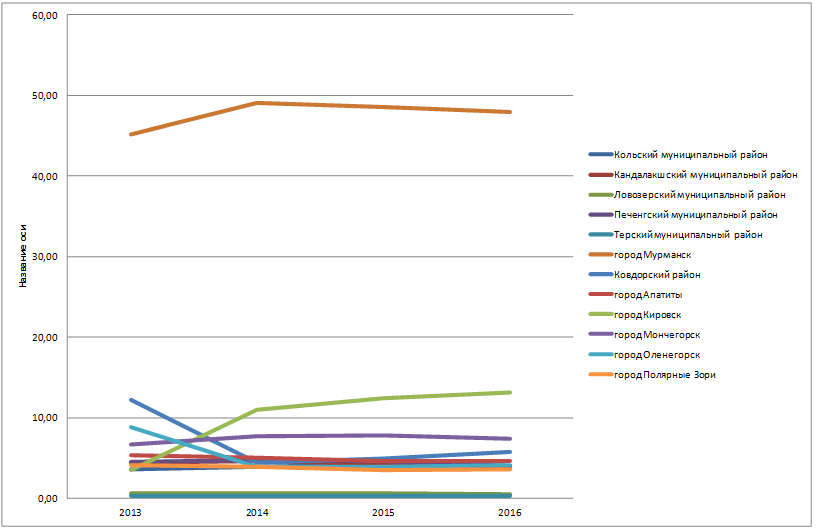

Изменение доли муниципальных образований в валовом региональном продукте Мурманской области наглядно представлено на рисунке 3, здесь же наглядно видно сложившийся отрыв г. Мурманска от других территорий по уровню экономического развития.

Рисунок 3 – Изменение доли муниципальных образований в ВРП Мурманской области, 2013-2016 гг., %

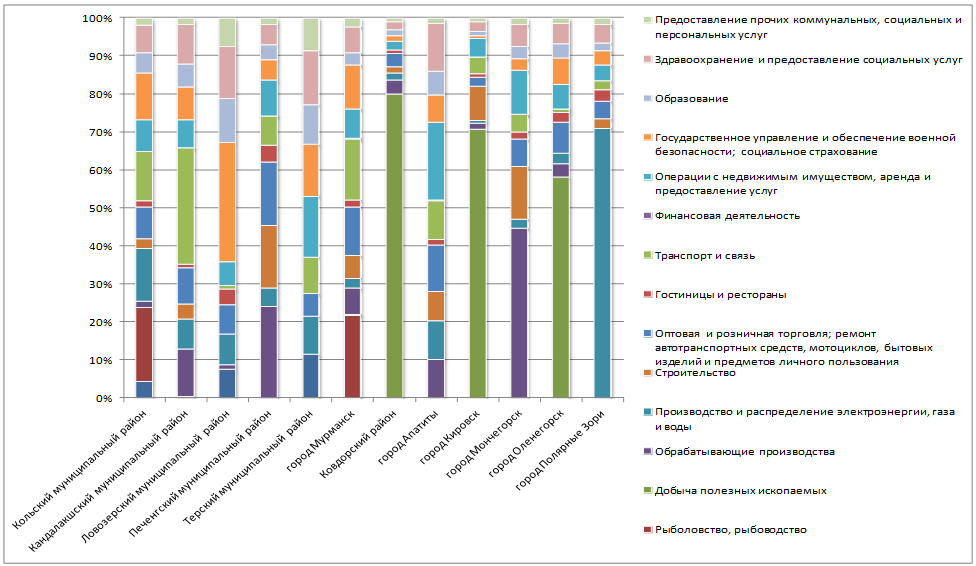

Для того чтобы определить лидирующие виды деятельности каждого из муниципальных образований Мурманской области, а также выделить вклад отраслей в формирование добавленной стоимости территорий, авторами сформирован рисунок 4. Из него видно, что экономическое развитие муниципальных образований Мурманской области основывается на различных отраслях, структура добавленной стоимости территорий достаточно разнообразна. Используя полученные данные, территории были сгруппированы в несколько групп, исходя из лидирующей структуры добавленной стоимости.

В первую группу авторы включили муниципальные образования, в структуре доходов которых преобладает добыча полезных ископаемых. Таких территорий в Мурманской области всего три – это Ковдорский район, где градообразующим предприятием выступает Ковдорский горно-обогатительный комбинат, занимающийся производством апатитового, бадделеитового и железорудного концентрата. У данного района наибольшее значение сектора добычи полезных ископаемых в Мурманской области, около 80% от ВДС, и именно благодаря колебаниям в оплате труда по данному виду деятельности, происходило снижение доли муниципального образования в ВРП области. Другим представителем данной группы выступает г. Кировск, в структуре добавленной стоимости добыча полезных ископаемых составляет более 70%. Основой экономического развития города выступает АО «Апатит», горно-обогатительный комбинат, занимающийся производством фосфатного сырья.

Рисунок 4 – Структура добавленной стоимости муниципальных образований Мурманской области по видам экономической деятельности, 2016 г., %

Чуть меньшая зависимость от сектора добычи полезных ископаемых наблюдается в г. Оленегорск Мурманской области (чуть менее 60%). Градообразующей базой здесь выступает самый северный в России производитель железорудного сырья, Оленегорский ГОК. Так же, как и у других моно промышленных территорий, колебания производственной деятельности градообразующего предприятия приводит к значительным скачкам в доле ВРП, снижению веса города в добавленной стоимости региона.

Во вторую группу муниципальных образований мы включили территории, в которых значительную долю занимают виды деятельности, связанные с финансированием из бюджета – это виды деятельности от L (Государственное управление и обеспечение военной безопасности; социальное страхование) до О (Предоставление прочих коммунальных, социальных и персональных услуг) по классификации ОКВЭД. К данной группе отнесены пять муниципальных образований, основным критерием выступает влияние государственного сектора на добавленную стоимость муниципального образования выше 25%. Лидером по такой зависимости в Мурманской области выступает Ловозерский муниципальный район, у него добавленная стоимость более чем на 60% обеспечивается за счет видов деятельности, финансируемых за счет бюджетов всех уровней. Наиболее значимый вес занимает сектор государственного управления и обеспечения военной безопасности, на его долю приходится более 25% ВДС района. В Терском муниципальном районе сложилась примерно такая же ситуация, при отсутствии официально зарегистрированных на территориях районов крупных промышленных предприятий, статистические данные свидетельствуют о преобладании в доходах населения заработной платы из бюджетного сектора.

Другие три муниципальных образования, включенных в бюджетно-зависимые территории, не столь драматично опираются лишь на бюджетные потоки. В среднем у Кольского, Кандалашского муниципальных районов и г. Апатиты виды деятельности, связанные с бюджетным сектором занимают порядка 27%. В то же время, каждый из них имеет отличительные черты в доминировании других видов деятельности, так экономика г. Апатиты достаточно диверсифицирована, преобладают операции с недвижимым имуществом (порядка 20%), а зависимость от бюджета объясняется наличием Кольского научного центра РАН, в котором занято более 1 200 сотрудников. В Кольском муниципальном районе также выделяется сектор рыболовства, занимающий порядка 20% добавленной стоимости территории, что достаточно много по средне российским меркам. Специализацией Кандалашского муниципального района можно считать вид деятельности, относящийся к транспорту и связи, и занимающий в добавленной стоимости такую же долю, как и государственное управление.

Третью группу муниципальных образований Мурманской области по структуре добавленной стоимости можно охарактеризовать моно промышленную, с высокой долей обрабатывающих производств в ВДС. К данной группе мы отнесли Печенгский муниципальный район (лидирующая отрасль – обрабатывающие производства занимает более 22%), г. Мончегорск (то же, более 40%, ведущее предприятие — АО «Кольская горно-металлургическая компания»), а также г. Полярные Зори (более 70% ВДС — производство и распределение электроэнергии, благодаря Кольской АЭС).

И наконец, четвертая группа представлена единственным муниципальным образованием – г. Мурманск, которую можно охарактеризовать как промышленно развитые. Сектора, относящиеся к реальному производству, занимают немногим менее 40%, причем лидирующей отраслью выступает рыболовство, с показателем более 20% ВДС города. Весомую часть занимают виды деятельности, связанные с государственным заказом (около 23%), остальные занимают не столь значительную роль.

Таким образом, сформированные четыре группы муниципальных образований Мурманской области показывают, что разнообразие экономического потенциала развития территорий определяются, в первую очередь, отраслевой специализацией добавленной стоимости, оказывая влияние на темпы и направления социально-экономического развития отдельных территорий.

Выводы

Проведенные расчеты структуры формирования добавленной стоимости муниципальных образований Мурманской области показали, что существующая статистическая база достаточна для проведения анализа динамики экономического развития территорий, в то же время имеющиеся пропуски в данных могут искажать реальные результаты деятельности местных сообществ.

Основываясь на проведенных авторских расчетах по динамике экономического развития муниципальных образований Мурманской области за 2013-2016 гг., можно сделать ряд общих выводов.

1) Как и в большинстве регионов России, в Мурманской области сложилась территориально моно центричная модель развития территориальных образований региона. Добавленная стоимость столицы, г. Мурманска, за исследуемый период выросла опережающими темпами, и в 2016 г. вплотную приблизилась к половине всего ВРП Мурманской области. Данная модель регионального развития характерна для большинства регионов России, и несет в себе опасность размывания экономического потенциала отдаленных территорий.

2) В Мурманской области остро стоит проблема моногородов, как показали наши расчеты, из 12 исследуемых муниципальных образований, 10 условно можно охарактеризовать как с высокой зависимостью от одной отрасли (вида деятельности). Примерно половина из них опирается на крупные промышленные предприятия, являющиеся основными работодателями для населения муниципальных образований, другая половина в значительной степени зависит от секторов, финансируемых бюджетами всех уровней.

3) Зависимость большинства муниципальных образований от деятельности единственного предприятия предопределяет резкие изменения в добавленной стоимости некоторых территорий, причем как в сторону снижения, так и бурного роста. Поэтому, при прогнозировании социально-экономического развития таких территорий необходимо учитывать возможные сильные структурные изменения в экономическом развитии муниципальных образований.

4) В целом по Мурманской области значительное влияние на формирование добавленной стоимости региона оказывают виды деятельности, финансирование которых определяется бюджетными источникам. На них приходится 36% от ВРП Мурманской области, наибольший вес среди видов деятельности приходится на сектор «Государственное управление и обеспечение военной безопасности; социальное страхование» который обеспечивает порядка 16% от ВДС региона. Среди муниципальных образований на государственный сектор максимально приходится на Ловозерский муниципальный район (более 60%), однако учитывая отсутствие информации по пяти ЗАТО Мурманской области, скорее всего, у них зависимость от бюджетных ассигнований значительно выше.

В целом, проведенное исследование позволяет определить тенденции развития муниципальных образований, определить структуру добавленной стоимости по видам деятельности, сформировать предпосылки дальнейшего социально-экономического развития отдельных территорий, что является важным при прогнозировании и планировании деятельности муниципальных образований.

Список литературы

- SNA – System of National Accounts 2008, released by the United Nations, the European Commission, the International Monetary Fund, the Organisation for Economic Cooperation and Development, and the World Bank, New York, 2009

- Gross Domestic Product by State Estimation Methodology//U.S. DEPARTMENT OF COMMERCE, BUREAU OF ECONOMIC ANALYSIS, 2006. [Электронный ресурс]. URL: https://www.bea.gov/sites/default/files/methodologies/0417_GDP_by_State_Methodology.pdf (дата обращения: 08.10.2019)

- European Regional and Urban Statistics. Reference Guide. 2008 edition. – Luxembourg: Office for Official Publications of the European Communities, 2008. . [Электронный ресурс]. URL: https://ec.europa.eu/eurostat/ramon/statmanuals/files/KS-RA-07-005-EN.pdf (дата обращения: 08.10.2019)

- Lobo J, Bettencourt LMA, Strumsky D, West GB (2013) Urban Scaling and the Production Function for Cities. PLoS ONE 8(3): e58407. doi:10.1371/journal.pone.0058407

- Lobo J, Smole D (2002) Stratification and spatial segregation of human capital as determinants of metropolitan productivity in the United States. Urban Stud 39: 529–547.

- van Raan AFJ, van der Meulen G, Goedhart W (2016) Urban Scaling of Cities in the Netherlands. PLoS ONE 11(1): e0146775. doi:10.1371/journal.pone.0146775

- Resende, Guilherme & Cravo, Tulio. (2014). What about regions in regional science? A convergence exercise using different geographic scales of European union. Economics Bulletin. 34. 1381-1395.

- Татаринов А. Субнациональные счета: проблемы разработки и использование в региональном анализе. – М.: ИЭПП, 2005. С. 163.

- Белякова Г.Я., Фролова А.И. Совершенствование методики расчета обобщающего показателя благосостояния муниципальных образований // Региональная экономика: теория и практика. 2011. № 33. С. 42-48.

- Климова Н.И., Сахапова Г.Р. Валовой муниципальный продукт как важнейший показатель стадиальной идентификации жизненного цикла субрегиональных образований // Вестник УГНТУ. Наука, образование, экономика. Серия: Экономика. 2017. № 4 (22). С. 104-113.

- Скуфьина Т.П., Баранов С.В., Бажутова Е.А., Яковчук А.А. Выявление современных особенностей и тенденций социально-экономического развития Мурманской области // Север и рынок: формирование экономического порядка. – 2018. №4. С. 92-101.

- Марецкая В.Н., Марецкая А.Ю. К вопросу о социально-экономическом развитии сельских территорий Мурманской области//Север и рынок: формирование экономического порядка. 2018. № 5 Т. 61. С. 131-144.

- Щебарова Н.Н., Говор М.А. Кластерный подход развития экономики, как основа для формирования стратегий социально-экономического развития российских регионов, на примере Мурманской области// Север и Арктика в новой парадигме мирового развития. Лузинские чтения – 2018. Материалы IX международной научно-практической конференции. Под общей редакцией Р.В. Бадылевича, Л.О. Залкинд. 2018.

- Мироненко А.А., Васильцов В.С. Сравнительная характеристика уровня социально-экономического развития Вологодской и Мурманской областей// Инновационное развитие территорий. – 2018. №7. С. 18-21.

- Гущина И.А., Кондратович Д.Л. Положенцева О.А. Восприятие отдельных аспектов социально-экономического развития населением Арктического региона (на примере Мурманской области)// Общество: политика, экономика, право – 2017. №1. С.57-60.

- Терешко Е.К., Гутман С.С. Стратегия развития строительного комплекса как основной элемент социально-экономического развития Мурманской области// Север и Арктика в новой парадигме мирового развития. Лузинские чтения – 2018. Материалы IX международной научно-практической конференции. Под общей редакцией Р.В. Бадылевича, Л.О. Залкинд. 2018. С. 99.

- Емельянова Е. Е. Тенденции развития и оценка эффективности политики государственных и муниципальных органов власти по улучшению инвестиционного климата в регионах крайнего Севера// Север и рынок: формирование экономического порядка. – 2017. №3. С. 14-29.

References

- SNA — System of National Accounts 2008, released by the United Nations, the European Commission, the International Monetary Fund, the Organization for Economic Cooperation and Development, and the World Bank, New York, 2009

- Gross Domestic Product by State Estimation Methodology // U.S. DEPARTMENT OF COMMERCE, BUREAU OF ECONOMIC ANALYSIS, 2006. [Electronic resource]. URL: https://www.bea.gov/sites/default/files/methodologies/0417_GDP_by_State_Methodology.pdf (accessed 2019-10-10)

- European Regional and Urban Statistics. Reference Guide. 2008 edition. — Luxembourg: Office for Official Publications of the European Communities, 2008.. [Electronic resource]. URL: https://ec.europa.eu/eurostat/ramon/statmanuals/files/KS-RA-07-005-EN.pdf (accessed 2019-10-08)

- Lobo J, Bettencourt LMA, Strumsky D, West GB (2013) Urban Scaling and the Production Function for Cities. PLoS ONE 8 (3): e58407. doi: 10.1371 / journal.pone.0058407

- Lobo J, Smole D (2002) Stratification and spatial segregation of human capital as determinants of metropolitan productivity in the United States. Urban Stud 39: 529-547.

- van Raan AFJ, van der Meulen G, Goedhart W (2016) Urban Scaling of Cities in the Netherlands. PLoS ONE 11 (1): e0146775. doi: 10.1371 / journal.pone.0146775

- Resende, Guilherme & Cravo, Tulio. (2014). What about regions in regional science? A convergence exercise using different geographic scales of European union. Economics Bulletin. 34.1381-1395.

- A. Tatarinov. Subnational accounts: problems of development and use in regional analysis [Tatarinov A. Subnatsional’nyye scheta: problemy razrabotki i ispol’zovaniye v regional’nom analize]. — M .: IET, 2005.S. 163.

- Belyakova G.YA., Frolova A.I. Improving the methodology for calculating a general indicator of the welfare of municipalities [Sovershenstvovaniye metodiki rascheta obobshchayushchego pokazatelya blagosostoyaniya munitsipal’nykh obrazovaniy]// Regional Economics: theory and practice. 2011. No. 33. S. 42-48.

- Klimova N.I., Sakhapova G.R. Gross municipal product as the most important indicator of the stage-by-stage identification of the life cycle of subregional entities [Valovoy munitsipal’nyy produkt kak vazhneyshiy pokazatel’ stadial’noy identifikatsii zhiznennogo tsikla subregional’nykh obrazovaniy]// Bulletin of Ufa State Technical University. Science, education, economics. Series: Economics. 2017. No. 4 (22). S. 104-113.

- Skuf’ina T.P., Baranov S.V., Bazhutova Ye.A., Yakovchuk A.A. Identification of modern features and trends of socio-economic development of the Murmansk region [Vyyavleniye sovremennykh osobennostey i tendentsiy sotsial’no-ekonomicheskogo razvitiya Murmanskoy oblasti]// North and Market: the formation of an economic order. — 2018. No. 4. S. 92-101.

- Maretskaya V.N., Maretskaya A.YU. To the question of socio-economic development of rural territories of the Murmansk region [K voprosu o sotsial’no-ekonomicheskom razvitii sel’skikh territoriy Murmanskoy oblasti]// North and Market: Formation of the Economic Order. 2018. No. 5 T. 61.P. 131-144.

- Shchebarova N.N., Govor M.A. The cluster approach to economic development, as the basis for the formation of strategies for the socio-economic development of the Russian regions, on the example of the Murmansk region [Klasternyy podkhod razvitiya ekonomiki, kak osnova dlya formirovaniya strategiy sotsial’no-ekonomicheskogo razvitiya rossiyskikh regionov, na primere Murmanskoy oblasti]// North and the Arctic in a new paradigm of world development. Luzin Readings — 2018. Materials of the IX international scientific-practical conference. Under the general editorship of R.V. Badylevich, L.O. Zalkind. 2018.

- Mironenko A.A., Vasil’tsov V.S. Comparative characteristics of the level of socio-economic development of the Vologda and Murmansk regions [Sravnitel’naya kharakteristika urovnya sotsial’no-ekonomicheskogo razvitiya Vologodskoy i Murmanskoy oblastey]// Innovative development of territories. — 2018. No. 7. S. 18-21.

- Gushchina I.A., Kondratovich D.L. Polozhentseva O.A. Perception of certain aspects of socio-economic development by the population of the Arctic region (on the example of the Murmansk region) [Vospriyatiye otdel’nykh aspektov sotsial’no-ekonomicheskogo razvitiya naseleniyem Arkticheskogo regiona (na primere Murmanskoy oblasti)]// Society: politics, economics, law — 2017. No. 1. S.57-60.

- Tereshko Ye.K., Gutman S.S. The development strategy of the construction complex as the main element of the socio-economic development of the Murmansk region [Strategiya razvitiya stroitel’nogo kompleksa kak osnovnoy element sotsial’no-ekonomicheskogo razvitiya Murmanskoy oblasti]// North and the Arctic in the new paradigm of world development. Luzin Readings — 2018. Materials of the IX international scientific-practical conference. Under the general editorship of R.V. Badylevich, L.O. Zalkind. 2018.S. 99.

- Yemel’yanova Ye.Ye. Development Trends and Evaluation of the Effectiveness of the Policy of State and Municipal Authorities to Improve the Investment Climate in the Far North Regions [Tendentsii razvitiya i otsenka effektivnosti politiki gosudarstvennykh i munitsipal’nykh organov vlasti po uluchsheniyu investitsionnogo klimata v regionakh kraynego Severa]// North and Market: Formation of the Economic Order. — 2017. No. 3. S. 14-29.

Еще в рубриках

Мурманская область

Финансы регионов