Снижение издержек развития институциональных структур местного самоуправления в инновационной экономике

Reduction of costs of development of institutional structures of local self-government in the innovative economy

Авторы

Аннотация

В настоящее время одной из важнейших предпосылок повышения инновационной активности бизнеса и становления полноценной инновационной экономики становится активизация деятельности органов власти на субфедеральном и муниципальном уровнях. В связи с чем особую роль приобретает проблема институциональных преобразований на муниципальном уровне и как следствие сокращение и высвобождение дополнительных бюджетных средств на поддержку инновационных отраслей экономики.

Ключевые слова

институциональные условия, местное самоуправление, инновационная экономика, инновационный потенциал, бюджетная обеспеченность.

Финансирование

Статья подготовлена при финансовой поддержке РФФИ в рамках научного проекта № 18-010-00986 А

Рекомендуемая ссылка

Снижение издержек развития институциональных структур местного самоуправления в инновационной экономике// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №1 (53). Номер статьи: 5304. Дата публикации: 10.02.2018. Режим доступа: https://eee-region.ru/article/5304/

Authors

Abstract

Currently, one of the most important prerequisites for enhancing innovative business activity and the formation of a full-fledged innovative economy is the activation of the activities of the authorities at the subfederal and municipal levels. In this connection, a special role is played by the problem of institutional reforms at the municipal level and, as a consequence, the reduction and release of additional budget funds to support innovative sectors of the economy.

Keywords

institutional conditions, local government, innovative economy, innovative potential, budgetary security.

Project finance

The article was prepared with the financial support of the Russian Foundation for Basic Research in the framework of the scientific project No. 18-010-00986 A

Suggested Citation

Reduction of costs of development of institutional structures of local self-government in the innovative economy// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №1 (53). Art. #5304. Date issued: 10.02.2018. Available at: https://eee-region.ru/article/5304/

Введение

Развитие институциональных структур является одной из приоритетных задач государства не зависимо от степени развитости инновационных элементов в экономике или преобладающего технологического уклада. Институциональная структура задает стандарты экономического поведения, определяет «правила игры» для хозяйствующих субъектов, которые формируются в рамках выбранной системы хозяйственной деятельности. Так, например, лауреат Нобелевской премии по экономике и представитель неоинституционализма Оливер Уильямсон дает наиболее общее определение институциональной структуры: «это основные политические, социальные и правовые нормы, являющиеся базой для производства, обмена и потребления» [5].

Неэффективность действующих в государстве институтов возникает вследствие высоких издержек на организацию их функционирования, а также на проведение реформирования институтов показавших свою неэффективность на данном этапе экономического или политического развития. коллективных действий, необходимых для изменения институтов, что, в свою очередь, определяется другими экономическими и политическими институтами. Именно такого рода затраты по изменению институтов обусловливают достаточную продолжительность существования институтов, необходимую для того, чтобы выявить их экономическую эффективность. Таким образом политика государства в первую очередь должна быть направлена на создание условий для становления отдельных институтов и создание целостной эффективной институциональной структуры. К эффективным институтам относят те, которые положительно влияют на производство через накопление капитала, увеличение производительности труда, снижение материалоемкости продукции и т.п. Это, как правило, институты, предполагающие четкую спецификацию прав собственности, конкуренцию и надежность контрактных отношений. Неэффективные институты приводят к росту издержек производства, снижению рентабельности, уменьшению реальных доходов граждан. Они способствуют перераспределительным и спекулятивным процессам. При господстве таких институтов экономическим субъектам выгоднее направлять ресурсы не на производство, а на перераспределение благ, добиваясь бюджетных субсидий и налоговых льгот [6].

Для федеративного государства одним из важнейших институтов является местное самоуправление, обладающее огромным потенциалом развития и являющееся базой для эффективного управления на субфедеральном и общегосударственном уровнях. Ключевое значение на уровне государства имеет распределение полномочий между центром и регионами. По версии, предложенной С.В.Кельбахом, на федеральный центр возлагается развитие институциональной межрегиональной и финансово-банковской инфраструктуры, стимулирование долгосрочных факторов инновационного роста, развития человеческого капитала и массового предпринимательства, а на уровне регионов и муниципальных образований предполагается создание благоприятного инновационно-инвестиционного и делового климата [3]. В Российской Федерации институт местного самоуправления имеет глубокие исторические корни, но с точки зрения двигателя экономического развития оно стало рассматриваться не столь давно. Последние десятилетия проводится многоэтапная муниципальная реформа, основной целью которой является укрепление и развитие местного самоуправления как одного из институтов национальной инновационной системы.

Результаты исследований

Принятие в 2003 году Федерального закона[1], регулирующего организацию местного самоуправления в РФ, положило начало масштабному преобразованию системы местного самоуправления. Целью реформы стала организация эффективной и отвечающей требованиям современной экономики системы управления на местах. Новый Федеральный закон закрепил на всей территории РФ двухуровневую систему организации местного самоуправления. Первый уровень — городские и сельские поселения, второй — городские округа и муниципальные районы. Однако, в связи с тем, что бюджеты сельских поселений не имеют достаточных финансовых средств для реализации своих полномочий и создания экономического потенциала развития, в рамках реализуемых реформ на общефедеральном уровне проходит муниципальная реформа, в рамках которой муниципальные образования преобразуются путем укрупнения районов в городские округа.

Главной целью проводимой реформы является сокращение количества муниципальных служащих в муниципальных образованиях за счет упразднения местных администраций и советов депутатов поселений, а также более эффективное распределение бюджетных средств, и, как следствие, сокращение расходов местных бюджетов. При формировании городского округа создается единая администрация с главой и единый совет депутатов. Также формируется один общий на весь округ бюджет, ранее бюджет формировался для каждого поселения. Обеспечение сбалансированности местных бюджетов является одним из ключевых индикаторов эффективности проводимых преобразований. Одним из наиболее видимых эффектов о реализации мер проводимой административной реформы стало сокращение расходов на содержание органов местного самоуправления.

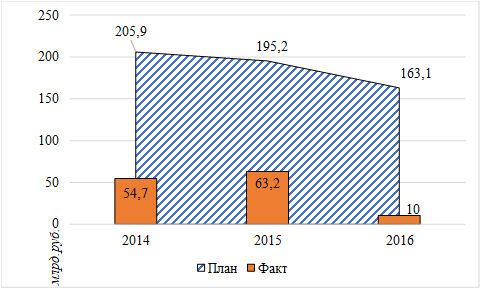

В целом по Российской Федерации с момента начала очередного этапа проведения реформы в 2014 г. наблюдается позитивная тенденция в части сокращения дефицита местных бюджетов (см. рис. 1).

Рисунок 1 – Объем дефицита местных бюджетов за 2014-2016 гг., млрд.руб.

Источник: составлено авторами по данным официального сайта Министерства финансов РФ. Результаты мониторинга местных бюджетов (https://www.minfin.ru/ru/perfomance/regions/monitoring_results/Monitoring_local/results/)

При этом прослеживается позитивная динамика снижения объема как фактического, так и запанированного дефицита бюджетов. Что говорит о более эффективной работе органов местного самоуправления за последние годы.

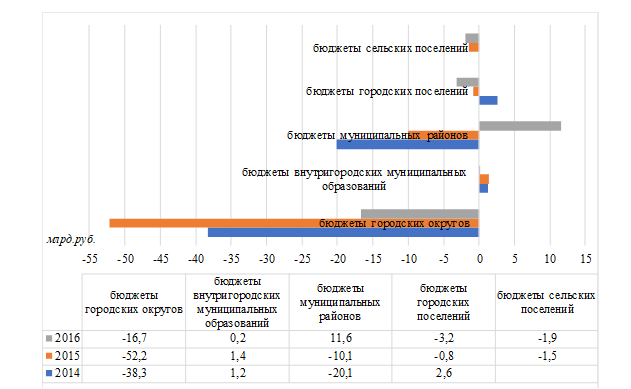

По данным субъектов РФ, в общем количестве муниципальных образований, утвердивших местные бюджеты в 2016 году, 57,1% бюджетов исполнено с дефицитом, 41,5% – с профицитом, 1,4% бюджетов сбалансированы (см. рис. 2). При этом в 36 субъектах РФ местные бюджеты исполнены с профицитом в общем объеме 21,4 млрд. рублей, в сравнении с итогами 2015 года в категорию регионов с «профицитными местными бюджетами» перешло 29 регионов [1].

Рисунок. 2 — Исполнение местных бюджетов в разрезе видов муниципальных образований за 2014-2017 гг., млрд.руб.

Источник: составлено авторами по данным официального сайта Министерства финансов РФ. Результаты мониторинга местных бюджетов (https://www.minfin.ru/ru/perfomance/regions/monitoring_results/Monitoring_local/results/)

Институциональные изменения также связаны с формированием перечня вопросов местного значения и способа формирования органов местного самоуправления в связи с принятием федеральных законов от 27 мая 2014 г. № 136-ФЗ[2] и от 29 декабря 2014 г. № 485-ФЗ[3]. Ключевой особенностью изменений стало расширение полномочий органов государственной власти субъектов РФ в регулировании вопросов организации местного самоуправления. Дополнительно, на субъекты РФ возложена ответственность за обеспечение сбалансированности минимальных местных бюджетов на основе нормативов минимальной бюджетной обеспеченности. При этом финансовая самостоятельность выступает в качестве объективной необходимости реализации вопросов, находящихся в ведении муниципальных образований.

В целом, формирование финансовых механизмов происходит в рамках децентрализации управления экономикой. Общепризнанными концепциями взаимоотношений государства с участниками инновационного процесса являются: модель «тройной спирали», построенная на взаимодействии трех институтов (университет-предприятие-государство). Ключевое значение на уровне государства имеет распределение полномочий между центром и регионами [4].

В системе местного самоуправления выстраивается единая вертикаль управления на территории городских округов и устраняется «распыление» бюджетных ресурсов. Наряду с этим существенное сокращение численности управленческого аппарата за счет высвобождения бюджетных средств позволит реализовать более масштабные проекты на благо жителей городских округов.

Однако, существует проблема, связанная с огромными расходными обязательствами местных бюджетов, которые складываются из 3 источников:

- расходы по исполнению обязательств, переданных органам местного самоуправления федеральными и региональными властями;

- расходы, подлежащие совместному финансированию бюджетами различных уровней;

- расходы, отнесенные к исключительному ведению местных органов власти.

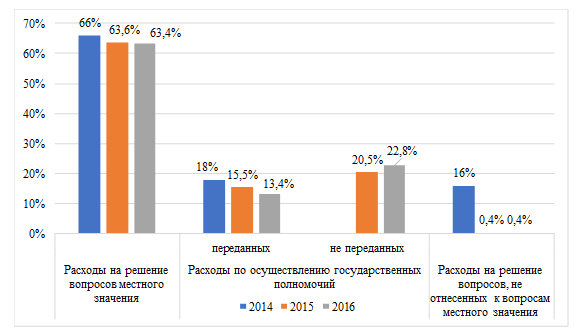

В целом по Российской Федерации расходы на решение вопросов местного значения составляют 63,6% в общей сумме расходов местных бюджетов (в городских и сельских поселениях это значение достигло значения 98,9% в связи с тем, что на поселенческий уровень передавался незначительный объем государственный полномочий). Относительно 2014 года доля расходов местных бюджетов на решение вопросов местного значения снизилась на 2,4%. (см. рис. 3) Расходы на осуществление государственных полномочий (переданных и не переданных) в 2015 году составили 36% от всех расходов [2].

Рисунок. 3 — Структура расходов местных бюджетов в разрезе полномочий и вопросов за 2015-2016 гг., %

Источник: составлено авторами по данным официального сайта Министерства финансов РФ. Результаты мониторинга местных бюджетов (https://www.minfin.ru/ru/perfomance/regions/monitoring_results/Monitoring_local/results/)

По информации, представленной в отчёте о результатах проведения мониторинга исполнения местных бюджетов и межбюджетных отношений в субъектах РФ на региональном и муниципальном уровнях, перераспределение полномочий органов местного самоуправления с уровня муниципальных образований на региональный уровень на основании законов субъектов Российской Федерации, принятых в соответствии с частью 1.2 статьи 17 Федерального закона от 06.10.2003 № 131 ФЗ, осуществлялось в 16 субъектах РФ. При этом расходы региональных бюджетов на исполнение перераспределенных полномочий органов местного самоуправления составили 12,07 млрд. рублей. С 1 января 2015 года на территориях 60 регионов законами субъектов РФ, принятыми в соответствии с частью 3 статьи 14 Федерального закона от 06.10.2003 № 131-ФЗ, за сельскими поселениями дополнительно закреплены вопросы местного значения из числа вопросов местного значения городских поселений. При этом нормативы отчислений для бюджетов сельских поселений, предусмотренные пунктом 4 статьи 61.1 Бюджетного кодекса РФ, от налога на доходы физических лиц установлены в 31 регионе, от единого сельскохозяйственного налога – в 26 регионах. В результате общий объем средств, поступивших в бюджеты сельских поселений для исполнения переданных полномочий по решению вопросов местного значения в результате установления указанных нормативов отчислений, составил 9,41 млрд. рублей (8,66 млрд. руб. от НДФЛ и 0,53 млрд. руб. от ЕСХН). Кроме того, в 2015 году с уровня поселений на уровень муниципального района передавались вопросы местного значения в 78 субъектах РФ, причем в 37 регионах имели место случаи передачи более 10 вопросов местного значения. Самостоятельно решали все вопросы местного значения органы местного самоуправления в 305 городских поселениях (18,7% от общего числа) в 49 регионах и в 3 613 сельских поселениях (19,5% от общего числа) в 56 регионах. Кроме того, на основе соглашений осуществлялась передача отдельных вопросов местного значения муниципальных районов органам местного самоуправления поселений (городских и сельских). 34,9% поселений от общего их количества исполняли такие вопросы (7032 из 20126) [2].

Соглашения о передаче полномочий между муниципальными образованиями заключены органами местного самоуправления большинства поселений (75,4% от общего числа городских и сельских поселений). В общем количестве муниципальных районов такие соглашения на решение вопросов местного значения поселений заключили органы местного самоуправления 83,6% муниципальных районов. Самостоятельно решали все вопросы местного значения органы местного самоуправления в 328 городских поселениях (20,6% от общего числа) в 49 регионах и в 3 746 сельских поселениях (20,6% от общего числа) в 54 регионах.

В соответствии со ст. 13 пп. 3.1. и 3.2 Федерального закона №131-ФЗ объединение поселения с городским округом осуществляется с согласия населения поселения и городского округа, выраженного представительным органом соответствующих поселения и городского округа, а также с учетом мнения населения муниципального района, выраженного представительным органом соответствующего муниципального района. При этом поселение, объединенное с городским округом, утрачивает статус муниципального образования. Муниципальный район, в котором все поселения, входившие в его состав, объединились с городским округом, так же утрачивает статус муниципального образования.

В феврале 2016 года губернатор Московской области Андрей Воробьев, выступая на пленарном заседании XV съезда Всероссийской политической партии «Единая Россия», отметил, что сегодня многие процессы автоматизируются, становятся абсолютно незатратными с точки зрения администрирования, поэтому планируется идти этим путем и там, где это возможно, продолжится преобразование маленьких поселений в более крупные городские округа. При этом оптимизация бюджетных расходов является одним из основополагающих принципов формирования устойчивости социально-экономического развития[4].

Заключение

Проведя анализ некоторых показателей местных бюджетов в динамике за последние три года и рассмотрев особенности институциональной среды местного самоуправления можно сделать следующие выводы.

- Органы местного самоуправления вынуждены опираться на собственные финансовые ресурсы, масштабы которых могут быть существенно увеличены за счет снижения организационных издержек их деятельности.

- Достаточность источников финансирования инновационной деятельности, в т.ч. бюджетных источников, является необходимым условием для развития инновационных отраслей экономики на муниципальном уровне.

- Ключевые вопросы, связанные с формированием ресурсов для самостоятельной деятельности органов местного самоуправления в некоторой степени решены, однако, требуется время для борьбы с проявлениями инертности со стороны муниципальных властей.

Таким образом, сокращение издержек на организацию деятельности органов местного самоуправления путем укрупнения мелких муниципальных образований (городских и сельских поселений) и их интеграции в более крупные (городские и сельские округа) дает возможность высвобождения средств местных бюджетов, следовательно, снижения финансовой зависимости от межбюджетных трансфертов. Повышая бюджетную обеспеченность муниципальных образований создаются институциональные предпосылки повышения инновационного потенциала развития экономики на муниципальном уровне и развития полноценной региональной инновационной системы.

___________

[1] Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» от 06.10.2003 N 131-ФЗ (последняя редакция).

[2] Федеральный закон «О внесении изменений в статью 26.3 Федерального закона «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Р» и Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» от 27.05.2014 N 136-ФЗ (последняя редакция).

[3] Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам перераспределения полномочий между органами местного самоуправления и органами государственной власти субъекта Российской Федерации» от 29.12.2014 N 485-ФЗ (последняя редакция).

[4] Официальный сайт Правительства Московской области. URL http://mosreg.ru/sobytiya/novosti/pressa-glava-podmoskovya-prinyal-uchastie-v-plenarnom-zasedanii-xv-sezda-partii-edinaya-rossiya

Список литературы

- Информация о результатах проведения мониторинга исполнения местных бюджетов и межбюджетных отношений в субъектах Российской Федерации на региональном и муниципальном уровнях за 2016 год. https://www.minfin.ru/common/upload/library/2017/06/main/Rezultaty_provedeniya_monitoringa_mestnykh_budzhetov_za_2016_god-versiya_28.06.2017.pdf

- Информация о результатах проведения мониторинга исполнения местных бюджетов и межбюджетных отношений в субъектах Российской Федерации на региональном и муниципальном уровнях за 2015 год. Информация официального сайта Министерства финансов Российской Федерации: https://www.minfin.ru/ru/perfomance/regions/monitoring_results/Monitoring_local/results/#ixzz4l09yoNnT

- Кельбах С.В. Управление реформированием региональной инфраструктуры Российской Федерации: автореферат дисс. … доктора экономических наук. СПб, 2015.

- Никитская Е.Ф., Валишвили М.А. Взаимодействие механизмов государственного финансового регулирования и рыночного саморегулирования в процессе инновационного развития регионов и муниципальных образований // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 7, №5 (2015) http://naukovedenie.ru/PDF/186EVN515.pdf (доступ свободный). Загл. с экрана. Яз. рус., англ. DOI: 10.15862/186EVN515

- Уильямсон О. Частная собственность и рынок капитала. // ЭКО. – 1993. – № 5. – С.35 – 67.

- Яреско И.И. Институциональные барьеры и их влияние на качество экономического роста. // Качественный экономический рост: предпосылки, факторы, результаты. – Воронеж: Научная книга, 2011. – С. 86 – 95.

Bibliography

- Information on the results of monitoring the implementation of local budgets and inter-budgetary relations in the subjects of the Russian Federation at the regional and municipal levels for 2016 [Informacija o rezul’tatah provedenija monitoringa ispolnenija mestnyh bjudzhetov i mezhbjudzhetnyh otnoshenij v sub#ektah Rossijskoj Federacii na regional’nom i municipal’nom urovnjah za 2016 god]. https://www.minfin.ru/common/upload/library/2017/06/main/Rezultaty_provedeniya_monitoringa_mestnykh_budzhetov_za_2016_god-versiya_28.06.2017.pdf

- Information on the results of monitoring the implementation of local budgets and intergovernmental fiscal relations in the constituent entities of the Russian Federation at the regional and municipal levels for the year 2015 [Informacija o rezul’tatah provedenija monitoringa ispolnenija mestnyh bjudzhetov i mezhbjudzhetnyh otnoshenij v sub#ektah Rossijskoj Federacii na regional’nom i municipal’nom urovnjah za 2015 god]. Information on the official website of the Ministry of Finance of the Russian Federation: https://www.minfin.ru/en/perfomance/regions/monitoring_results/Monitoring_local/results/#ixzz4l09yoNnT

- Kel’bah S.V. Managing the reform of the regional infrastructure of the Russian Federation [Upravlenie reformirovaniem regional’noj infrastruktury Rossijskoj Federacii]: the author’s abstract of diss. … Doctor of Economic Sciences. SPb, 2015.

- Nikitskaja E.F., Valishvili M.A. Interaction of mechanisms of state financial regulation and market self-regulation in the process of innovative development of regions and municipalities [Vzaimodejstvie mehanizmov gosudarstvennogo finansovogo regulirovanija i rynochnogo samoregulirovanija v processe innovacionnogo razvitija regionov i municipal’nyh obrazovanij]// Internet-journal «NAUKOVODENIE» Volume 7, №5 (2015) http://naukovedenie.ru/PDF/186EVN515.pdf (access is free). from the screen. Yaz. rus., Eng. DOI: 10.15862 / 186EVN515

- Uil’jamson O. Private property and the capital market [Chastnaja sobstvennost’ i rynok kapitala] / / ECO. — 1993. — No. 5. — P.35 — 67.

- Jaresko I.I. Institutional barriers and their impact on the quality of economic growth [Institucional’nye bar’ery i ih vlijanie na kachestvo jekonomicheskogo rosta] // Qualitative economic growth: preconditions, factors, results. — Voronezh: The Scientific Book, 2011. — P. 86 — 95.

Еще в рубриках

Экономика инноваций