Налоговые риски в условиях трансформации рынка труда и предпринимательства (на материалах Республики Татарстан)

Tax risks in the context of transformation of the labor and entrepreneurship market (based on materials from the Republic of Tatarstan)

Авторы

Аннотация

Диалектическое противоречие интересов государства и налогоплательщиков составляет основу возникновения налоговых рисков. При этом все субъекты налоговых правоотношений заинтересованы в их минимизации. Стремление к достижению баланса – способ управления рисками. Система налогообложения должна находиться во взаимосвязи с трансформационными изменениями в экономике, ее цифровизацией, изменениями на рынке труда и предпринимательства. В сфере услуг предпринимательский доход трансформируется из преимущественно рентного в трудовой, труд предпринимателя становится частью совокупного общественного труда. Труд в классическом понимании характеризуется высокой степенью обособленности исполнителя, нацеленностью на результат, мобильностью. Существующие походы к оценке рисков налогообложения доходов от труда и предпринимательской деятельности утрачивают актуальность. Вслед за трансформациями в экономике необходимы изменения и в налоговом регулировании и подходах к управлению налоговыми рисками в условиях цифровизации, платформенной занятости, привлечению к налоговым отношениям банков и агрегаторов. В статье анализируется доля доходов регионального бюджета, поступающих от предпринимательской и трудовой деятельности физических лиц, выявляются обусловленное трансформациями в экономике стирание границ между видами занятости физических лиц и разрозненность налогового регулирования схожей по своей сути деятельности. Вносятся предложения и формулируются вопросы для дальнейшего исследования.

Ключевые слова

налоговые риски, НДФЛ, НПД, занятость, труд, «платформенная занятость», труд предпринимателя, налоговые агенты, постиндустриальный труд

Рекомендуемая ссылка

Налоговые риски в условиях трансформации рынка труда и предпринимательства (на материалах Республики Татарстан)// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №1 (81). Номер статьи: 8108. Дата публикации: 22.02.2025. Режим доступа: https://eee-region.ru/article/8108/

Authors

Abstract

The dialectical contradiction between the interests of the state and taxpayers forms the basis for the emergence of tax risks. At the same time, all subjects of tax legal relations are interested in minimizing them. Striving to achieve balance is a way of managing risks. The taxation system should be interconnected with transformational changes in the economy, its digitalization, changes in the labor market and entrepreneurship. In the service sector, entrepreneurial income is transformed from primarily rental income to labor income, and the entrepreneur's work becomes part of the total social labor. Labor in the classical sense is characterized by a high degree of isolation of the performer, focus on results, and mobility. The existing approaches to assessing the risks of taxation of income from labor and business activities are losing relevance. Following the transformations in the economy, changes are needed in tax regulation and approaches to managing tax risks.

Keywords

tax risks, personal income tax, NPD, employment, labor, "platform employment", entrepreneur's labor, tax agents, post-industrial labor

Suggested Citation

Tax risks in the context of transformation of the labor and entrepreneurship market (based on materials from the Republic of Tatarstan)// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №1 (81). Art. #8108. Date issued: 22.02.2025. Available at: https://eee-region.ru/article/8108/

Введение

Развитие экономики определяется, в том числе, организацией системы экономической безопасности, составной частью которой является налоговая безопасность. Это утверждение можно отнести как к налогоплательщику, так и государству или муниципальному образованию, бюджет которых формируется в существенной его части поступлениями налогов. С одной стороны – интересы этих субъектов разнонаправленные. Государство стремится к пополнению бюджета, которое может достигаться повышением ставок, введением новых налогов, повышением «собираемости» налога, ужесточением санкций за неуплату и т.д. Налогоплательщик в свою очередь стремится налоговую нагрузку оптимизировать, что также является потребностью вполне естественной и объяснимой. Помимо налоговых расходов, необходимы вложения в развитие производства и технологий, образование. С другой стороны, налогоплательщик является потребителем части предоставляемых государством общественных благ (медицина, образование, охрана правопорядка и др.) и также заинтересован в налоговой безопасности государства. Налоговые интересы государства и налогоплательщиков находятся в диалектическом противоречии, в чем заключается научная проблема исследования.

Конфликт интересов сторон составляет основу возникновения налоговых рисков, которые присущи каждому участнику налоговых правоотношений и подразумевают для них определенный потенциал потерь. Риски государства заключаются в недополучении налоговых платежей в результате принятия необоснованных решений в сфере нормативного регулирования, проведения неэффективного налогового контроля или снижения платежеспособности налогоплательщиков. Риски налогоплательщиков обусловлены финансовыми потерями в виде сумм доначисленных налогов, пеней, штрафов, утраты деловой репутации, привлечением к административной или уголовной ответственности. И государство и налогоплательщики заинтересованы в минимизации таких рисков.

На пути к достижению баланса необходимо стремление к такому уровню налоговой нагрузки, который не ущемляет интересы налогоплательщиков, система налогообложения отвечает принципам справедливости, понятна и недвусмысленна, отвечает признакам времени и трансформационным процессам в экономике, налоги выполняют не только фискальную, но и социальную функции.

Для налогов, уплачиваемых физическими лицами с трудовых и предпринимательских доходов в региональном бюджете.

Налоги на доходы физических лиц составляют существенную часть регионального и местного бюджетов. Эти денежные средства распределяются между бюджетом субъекта РФ и бюджетами муниципальных образований по нормативам, установленным бюджетным законодательством (п. 2 ст. 56, п. 2 ст. 61, п. 2 ст. 61.1, п. 2 ст. 61.2, п. 2 ст. 61.3, п. 2 ст. 61.5, п. 2 ст. 61.6 БК РФ [1]).

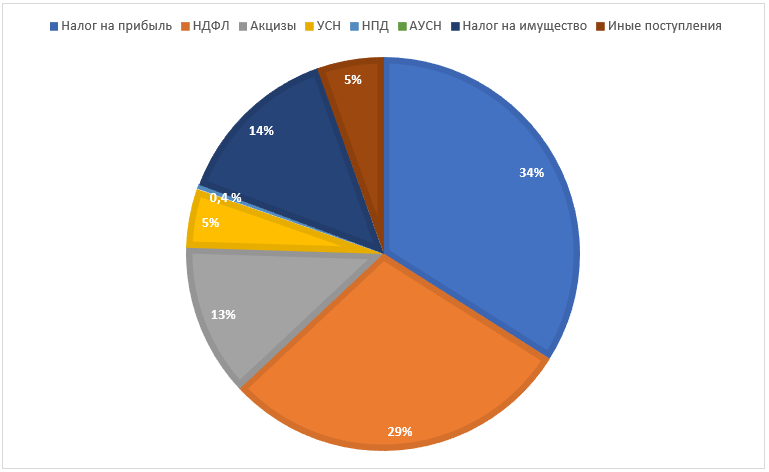

Так, в региональном бюджете Республики Татарстан на долю НДФЛ приходится 29 % налоговых и неналоговых доходов (кроме безвозмездных поступлений).

Табл. 1 Структура бюджета Республики Татарстан за 2024 г.

| Наименование | Сумма (тыс. руб.) |

| Налоговые и неналоговые доходы | 332 079 393,6 |

| Налог на прибыль организаций | 112 821 000,0 |

| Налог на доходы физических лиц | 96 447 420,2 |

| Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации | 41 439 668,5 |

| Налог, взимаемый в связи с применением упрощенной системы налогообложения | 15 939 098,0 |

| Налог на профессиональный доход | 1 300 000,0 |

| Налог, взимаемый в связи с применением специального налогового режима «Автоматизированная упрощенная система налогообложения» | 46 100,0 |

| Налоги на имущество | 46 062 667,9 |

| Иные налоги и сборы, кроме безвозмездных поступлений | 18 023 439 |

Источник: [3]

Рисунок 1. Структура доходной части бюджета Республики Татарстан 2024

Источник: [3]

В прогнозах на 2025, 2026, 2027 г. налогам, исчисляемым от суммы дохода физических лиц, отводится существенная доля доходной части регионального бюджета.

Табл. 2 Сравнительная таблица доходной части регионального бюджета за 2024-2026 г.

| Наименование | Сумма (тыс. руб.) 2024 г. | Сумма (тыс. руб.) 2025 г. | Сумма (тыс. руб.) 2026 г. |

| Налоговые и неналоговые доходы | 332 079 393,6 | 399 901 307,6 | 416 569 022,3 |

| Налог на прибыль организаций | 112 821 000,0 | 128 005 998,0 | 130 326 000,0 |

| Налог на доходы физических лиц | 96 447 420,2 | 130 203 094,0 | 139 921 967,4 |

| Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации | 41 439 668,5 | 43 459 931,9 | 44 936 412,6 |

| Налог, взимаемый в связи с применением упрощенной системы налогообложения | 15 939 098,0 | 22 180 736,7 | 23 067 963,3 |

| Налог на профессиональный доход | 1 300 000,0 | 1 775 000,0 | 1 846 000,0 |

| Налог, взимаемый в связи с применением специального налогового режима «Автоматизированная упрощенная система налогообложения» | 46 100,0 | 135 000,0 | 140 000,0 |

| Налоги на имущество | 46 062 667,9 | 48 976 068,0 | 51 049 468,0 |

Источник: [3,4]

Таким образом, по прогнозам НДФЛ в 2026 г. превысит налог на прибыль в региональном бюджете, НПД в 2025 г. повысится на 36 %, АУСН на 192 %, то есть практически в 2 раза, по сравнению с показателями 2024 г.

НДФЛ также составляет существенную часть бюджетов муниципальных образований. В 2025 году в связи с введением дифференцированных налоговых ставок по НДФЛ ожидаются дополнительные доходы в размере порядка 533 млрд рублей, а за 2025-2027 годы общая сумма, с учетом изменения параметров стандартных налоговых вычетов, составит порядка 1,4 трлн рублей [8].

Налоговое регулирование трудовой и предпринимательской деятельности в действующем законодательстве

| Налог | Ставка |

| НДФЛ | 13 % доход ≤ 2,4 млн руб. (200 тыс. руб./мес.)

15 % доход 2,4 млн руб. < часть дохода ≤ 5 млн руб. (416 666,67 руб./мес.) 18 % 5 млн руб. < часть дохода ≤ 20 млн руб. (1 666 666,66 руб./мес.) 20 % 20 млн руб. < часть дохода ≤ 50 млн руб. 22 % часть дохода > 50 млн руб. |

| НПД | 4%, если заказчик — физлицо без статуса ИП;

6%, если юрлицо или ИП. |

| ИП на УСН | 6 % — «доходы»

15 % — «доходы — расходы |

Трансформационные процессы на рынке труда и занятости

Научно-технический прогресс и достижения в цифровой и технической областях сопровождаются принципиальными трансформациями рынка труда. Эти трансформации создают новые возможности обретения экономической свободы субъектами рынка труда, повышения роли интеллектуального и творческого труда, расширения мобильности рабочей силы, стирания границы между стандартной и нестандартной занятостью.

Индустриальный труд на протяжении долгих лет определявший существование человека и общества, утрачивает исключительное значение. Научно-технологический прогресс способствует обновлению способов и средств производства. На смену индустриальному труду приходит труд нематериальный.

По мнению Нестерова О.Г. информационный капитализм эволюционировал до цифрового, надзорного, коммуникативного, платформенного и др., что создает новые вызовы человеку и обществу [14]. Возникшие концепции позднего капитализма и посткапитализма, а также концепции посттрудового общества отражают запрос интеллектуальной мысли на пересмотр этики и культуры труда. Научно-технические достижения привели к совершенствованию и созданию новых способов производства, которые в свою очередь трансформировали традиционные способы, виды и формы труда и создали новые.

Проект «посттрудового общества» затрагивает вопросы о пределах и перспективах автоматизации, возможности распределения необходимого труда между всеми членами общества, сокращении рабочей недели, изменении культуры и этики труда. При установлении налогов также должен быть учтен уровень налоговой культуры общества и индивидов, сформировавшийся к данному временному отрезку. Налог и его юридическая конструкция не должны входить в противоречие с налоговой культурой, иначе введение такого налога будет сопровождаться дисбалансом во взаимосвязанных частях налоговой культуры [15].

Немецкий мыслитель, социолог, политический философ У. Бек замечает: «Люди освобождаются от социальных форм индустриального общества – от деления на классы и слои, от традиционных семейных отношений и отношений между полами, точно так же, как в ходе Реформации они освобождались от господства церкви к формам жизни светского общества» [11]. К характеристикам такой трансформации можно отнести индивидуализацию, означающую ослабление сильных социальных связей и коллективизма, а также повышение мобильности, ослабление связи с культурой и местностью. Человек рассчитывает преимущественно только на свои силы. В таких условиях меняются жизненные стратегии и стили жизни, образы жизни индивидов.

К растущему классу прекариата, представляющего собой часть населения, занятую на временных работах с негарантированной занятостью и оплатой труда, можно отнести мигрантов, стажеров, начинающих фрилансеров. Прекариат составляет существенную долю рынка занятости и, по прогнозам теоретика, будет увеличиваться. Данный класс отличается от саллариата – работников, занятых на постоянных бессрочных рабочих местах. Опытные фрилансеры, в отличие от прекариата, являются востребованными профессионалами и высококлассными специалистами в определенной области, часто заняты именно креативным нематериальным трудом – это дизайнеры, рекламщики, PR-менеджеры, программисты, блогеры, лидеры мнений (инфлюенсеры) и пр.

Отечественные исследователи феномена «фриланса» Стребков Д.О. и Шевчук А.В. дают следующее определение фрилансеру как социально-экономическому типу: «Фрилансер – это независимый профессионал, занятый преимущественно интеллектуальным трудом в сферах нематериального производства с высокой ролью информации, знаний и творчества, который не является сотрудником организаций и не включен в традиционные трудовые отношения, а самостоятельно реализует трудовые услуги на рынке различным клиентам, обладая высоким уровнем трудовой автономии» [16].

В свете новой редакции национальных целей открывается возможность более глубокой разработки направленности и содержания предпринимательской деятельности, ее места в совокупном общественном труде и выявления приоритетных направлений ее поддержки и развития. Господствовавший подход к рассмотрению определений «труд и предпринимательство» сводился в основном к выявлению различий между положением наемного работника и положением нанимающего его предпринимателя (капиталиста). Вместе с тем в сфере услуг предпринимательский доход трансформируется из преимущественно рентного в трудовой доход, труд предпринимателя становится частью совокупного общественного труда.

Труд, который подчиняется законам трудового права, все чаще переходит в сферу услуг, где основными особенностями являются самостоятельность работника и фокус на достижение результата. Одним из заметных проявлений воздействия развития технологий на взаимоотношения в рабочей сфере является распространение. «платформенной» или «гиг-экономики», связанной с работой с использованием онлайн-платформой. Активному развитию такого формата способствовал, в том числе принятый федеральный закон ФЗ от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» [2]. Он позволил легализовать существенную часть исполнителей, фактически существовавших на рынке оказания услуг, но находившихся «в тени».

Утвержденный Министерством экономического развития РФ национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» предусматривал достижение к 2024 г. показателя зарегистрированных плательщиков НПД — 2 миллиона 100 тысяч человек, который был превышен уже весной 2021 г. По состоянию на 01.11.2024 г. зарегистрировано 11 698 тыс. чел., что превышает показатель на ту же дату 2023 г. на 33 % [9]

В соответствии с Бюджетным кодексом РФ 63% от собранного налога поступает в бюджет субъекта РФ, оставшиеся 37% — в Федеральный фонд обязательного медицинского страхования. В случае зачисления НПД в региональный бюджет субъект РФ может часть налога передать на муниципальный уровень или предоставлять муниципальным образованиям межбюджетные трансферты для стимулирования роста численности самозанятых.

Налоговые риски, обусловленные трансформацией занятости населения

Осуществление предпринимательской (трудовой) деятельности в качестве самозанятого и уплата НПД связана с рисками как для бюджета, так и для налогоплательщиков и налоговых агентов. ФНС России с целью пресечения практики замены трудовых отношений гражданско-правовыми и самостоятельной оценки рисков налогоплательщиками в своих письмах устанавливает критерии, по которым можно определить, имеют ли отношения с самозанятыми лицами признаки трудовых отношений, и предостерегает предпринимателей от использования подобных инструментов с целью занижения налогов и страховых взносов (Письмо ФНС России от 15 апреля 2022 г. N ЕА-4-15/4674 «О направлении информации по проведению мероприятий налогового контроля по НПД»; Письмо ФНС России от 16 сентября 2021 г. N АБ-4-20/13183@). К ним, в частности, относится:

1) организационная зависимость самозанятого от своего «заказчика», то есть:

1.1) регистрация физического лица в качестве самозанятого — обязательное условие «заказчика»;

1.2) «заказчик» распределяет самозанятых по объектам (маршрутам), исходя из производственной необходимости;

1.3) «заказчик» определяет режим работы самозанятого, в том числе продолжительность рабочего дня (смены), время отдыха;

1.4) работник «заказчика» непосредственно руководит и контролирует работу самозанятого на объекте (администраторы объектов);

2) инфраструктурная зависимость самозанятого от «заказчика», то есть самозанятый выполняет работу полностью материалами, инструментами и оборудованием «заказчика»;

3) порядок оплаты услуг самозанятому и учет оказываемых услуг аналогичен порядку, установленному Трудовым кодексом РФ.

Так, налоговый орган пришел к выводу, что денежные средства в сумме 10 658 072 руб., перечисленные ООО «Б.» в адрес НП НПД, являются доходом физических лиц. Общество не перечислило в установленный НК РФ срок суммы налога, подлежащие перечислению в сумме 1385549 руб. Пени на момент составления акта 169 428, 53 руб. Кроме того, организации были начислены страховые взносы на сумму недоимки в размере 3 197 421, 6 руб. Пени в размере 397 247,13 руб. Также организации начислен штраф в размере 40%, то есть 1 833 188 руб. [10]. Таким образом, организация единовременно должна перечислить налоговому органу сумму в размере 6 982 833 руб., что составляет 65 % от суммы совокупных перечислений физическим лицам за выполненную работу. В настоящее время указанная компания не действует, исключена из ЕРЮЛ.

Вместе с тем, сама организация не является плательщиком НДФЛ. Она лишь налоговый агент. Большинство авторов не включают НДФЛ в расчет коэффициентов налоговой нагрузки. Получателем дохода, на который был начислен и взыскан налог с организации вместе с пенями и штрафами, является налогоплательщик – физическое лицо.

Согласно Письму ФНС России от 23.04.2021 № БС-4-11/5630@ [7] доначисленные по результатам налоговых проверок суммы НДФЛ (при неправомерном неудержании/неполном удержании) могут быть взысканы за счет средств налогового агента в отношении доходов, полученных с 01.01.2020 г.

Вместе с тем в НК РФ отсутствуют механизмы возмещения уплаченных сумм в рамках гражданско-правовых или трудовых отношений. Согласно письму ФНС России от 15.09.2017 № БС-4- 21/18529@ [5] в ситуации уплаты налога за налогоплательщика иным лицом взаимоотношения сторон могут разрешаться исходя из гражданского законодательства. Письмо ФНС России от 10.01.2020 № БС-4- 11/85@ [6] указывает, что после уплаты налоговым агентом за счет собственных средств сумм НДФЛ основания для дальнейшего удержания налоговым агентом сумм НДФЛ с доходов работника отсутствуют.

Вместе с тем на рынке труда появляется большое количество вакансий с возможностью трудоустройства как самозанятый. На сайтах о поиске работы по поиску «самозанятый» можно найти десятки тысяч объявлений по разным специальностям. При этом работнику по одной и той же вакансии предлагается возможность оформиться как по трудовому договору, так и на условиях самозанятости, то есть не делается отличий между работой в соответствии с трудовой функцией и работой гражданско-правового характера.

Заключение

Заключение гражданско-правового, а не трудового договора является осознанным волеизъявлением обеих сторон. Вместе с тем, реальные налоговые риски несет только Заказчик услуг. Привлечение к налоговой ответственности налогового агента носит скорее карательный характер, чем восстановление справедливости (в совокупности размер доначислений составляет более 65 % от выплаченных налогоплательщикам сумм вознаграждения). Порядок взыскания указанных сумм в последующем с самих налогоплательщиков законодательством не определен, судебная практика отсутствует, что нарушает экономическую сущность НДФЛ. Такое нарушение баланса ведет к необоснованно высокому риску для налоговых агентов начисления сумм соответствующих недоимок, пеней, штрафов, рискам прекращения деятельности (банкротства) соответствующих субъектов налоговых правоотношений. Для государства это в свою очередь риски выпадающих доходов бюджета, «ухода в тень» лиц, оказывающих услуги ввиду опасения заключения договоров с ними со стороны крупных организаций, риски прекращения деятельности (неплатежеспособности) налоговых агентов ввиду крупных единовременных доначислений. Указанные обстоятельства прекращают поступления в бюджет от налогоплательщика не только НДФЛ, но и налога на прибыль, имущество и др. налогов, уплачиваемых субъектом экономической деятельности. Кроме того, процесс принудительного взыскания налога сопряжен с необходимостью направления ресурсов на длительные судебные споры, сопряжен с рисками взыскания из бюджета сумм судебных расходов, в случае признания решения налогового органа необоснованным.

Вместе с тем границы оценки рисков, разработанные ФНС для налогоплательщиков и изложенные в соответствующих Письмах, не вносят правовой определенности. Как было указано выше сфера труда претерпела существенные преобразования, обусловленные институциональными изменениями в экономике, активным применением цифровых технологий, трансформацией индустриального труда в постиндустриальный, ориентированный на самостоятельность субъектов, осуществляющих трудовую деятельность, их обособленность, нацеленность на результат. Отсутствие непосредственного контроля в рамках подчиненности, удаленный труд стирают границы между дистанционным трудом в рамках трудовых правоотношений и оказанием услуг в рамках гражданско-правовых. Такая трансформация является отражением времени. Отсутствие понятных критериев контроля и привлечения к ответственности налоговых агентов при переквалификации гражданско-правовых правоотношений в трудовые приводят к необоснованным рискам налоговых агентов, «тормозит» развитие налоговой системы, порядка взимания и уплаты налогов за фактическими изменениями на рынке труда. При анализе сумм поступлений НДФЛ в бюджет в период введения эксперимента и после него выпадающих доходов по НДФЛ не установлено. Массовые доначисления НДФЛ и страховых взносов налоговым агентам порождают еще большую неопределенность. Сфера оказания услуг стирает различия между предпринимательским и трудовым доходом. Новые формы удаленной занятости на основе использования интернет-платформ по своей природе не отвечают концепции трудового правоотношения. Сегодня цифровизация и банки активно включаются в вопросы взаимодействия с налоговыми органами. Постановка налогоплательщиков на учет стала возможной через личный кабинет банка, повышается роль кредитных организаций как посредников при взаимодействии самозанятых граждан и предпринимателей с налоговыми органами. Появились и новые субъекты налоговых правоотношений — операторы электронной площадки, что ставит вопрос о признании их в качестве налоговых агентов или налоговых представителей, о чем указывает Лютова О.И. [13] Одним из направлений минимизации налоговых рисков является осуществление взаимодействия субъектов налоговых правоотношений с цифровыми платформами банков и агрегаторов. Регистрация и уплата налогов через кредитные организации минимизируют общение с налоговыми органами, упрощают работу, снижает налоговые риски как государства, так и налогоплательщика. Так, увеличение доходной части исследованного регионального бюджета по АУСН в 2025 году планируется почти в 3 раза. Возложение на банки функций налогового агента по АУСН является одним из шагов к внедрению так называемого транзакционного налогообложения, которое предполагает налогообложение, основанное на информационных технологиях, что стимулирует налогоплательщиков к правомерному поведению. Транзакционное налогообложение коррелируется с транзакционным трудом платформенной занятости.

Направления цифрового развития налогового администрирования соответствуют общемировым тенденциям, среди которых можно выделить создание цифровых способов взаимодействия налогового органа и налогоплательщика, внедрение упрощенных форм взаимодействия и исчисления налога, в целях предотвращения нарушений законодательства о налогах и сборах. Эффективная работа налоговой системы является залогом для обеспечения финансовой безопасности, поэтому управление рисками в налоговой сфере имеет большое значение. Механизм управления рисками представляет собой сложное многоаспектное явление, которое оказывает существенное влияние на поддержание режима защищенности важнейших элементов финансовой системы государства, а выявление, идентификация и оценка рисков считаются начальными действиями по управлению рисками.

Список источников

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ // 03.08.1998, N 31, ст. 3823

- ФЗ от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» //СЗРФ 03.12.2018, N 49 (часть I), ст. 7494.

- Закон Республики Татарстан от 28.11.2023 N 116-ЗРТ (ред. от 27.09.2024) «О бюджете Республики Татарстан на 2024 год и на плановый период 2025 и 2026 годов» (принят ГС РТ 23.11.2023)

- Закон Республики Татарстан «О бюджете Республики Татарстан на 2025 год и на плановый период 2026 и 2027 годов» // Законопроект. Опубликован на официальном сайте Госсовета РТ https://gossov.tatarstan.ru/file/gossov/docs/other_51435.pdf (дата обращения 02.11.2024)

- Письмо ФНС России от 15.09.2017 № БС-4- 21/18529@ // «Официальные документы» (приложение к «Учет. Налоги. Право»), 2017, N 36-37

- Письмо ФНС России от 10.01.2020 № БС-4- 11/85@ // «Официальные документы» (приложение к «Учет. Налоги. Право»), 2020, N 4

- Письмо ФНС России от 23.04.2021 № БС-4-11/5630@ // Официальные документы», N 17, 05-17.05.2021 (еженедельное приложение к газете «Учет, налоги, право»)

- Финансово-экономическое обоснование к проекту федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» // СПС «Консультант Плюс»

- Аналитический портал ФНС России. Официальный сайт https://analytic.nalog.gov.ru/ (дата обращения 02.11.2024)

- Акт налоговой проверки № 5424 от 14.06.2022 г. ООО «И.С.»

- Бек, У. Общество риска. На пути к другому модерну. / М.: Прогресс-Традиция. 2000

- Стребков, Д., Шевчук, А. Что мы знаем о фрилансерах? Социология свободной занятости. 2022

- Лютова, О.И. Классификация налоговых обязанностей: развитие в условиях цифровизации // Актуальные проблемы российского права. 2024. N 5. С. 11 — 17.

- Нестеров, О.Г. Концепт посттрудового общества и эволюция философии труда// Автореферат диссертации на соискание ученой степени кандидата философских наук. Москва 2024 г.

- Реут, А.В. Влияние налоговой культуры на установление налогов (на примере налога на доходы физических лиц) // Финансовое право. 2020. N 8. С. 29 — 33.

List of sources

- Budget Code of the Russian Federation No. 145-FZ of 1998-07-31 [Byudzhetnyy kodeks Rossiyskoy Federatsii ot 31.07.1998 N 145-FZ] // 1998-08-03, No. 31, Art. 3823

- Federal Law No. 422-FZ of 2018-11-27 “On Conducting an Experiment to Establish a Special Tax Regime ‘Tax on Professional Income’” [FZ ot 27.11.2018 N 422-FZ «O provedenii eksperimenta po ustanovleniyu spetsial’nogo nalogovogo rezhima «Nalog na professional’nyy dokhod»] // SZRF 2018-12-03, No. 49 (part I), Art. 7494.

- Law of the Republic of Tatarstan No. 116-ZRT of 2023-11-28 (as amended on 2024-09-27) “On the Budget of the Republic of Tatarstan for 2024 and for the Planning Period of 2025 and 2026” [Zakon Respubliki Tatarstan ot 28.11.2023 N 116-ZRT (red. ot 27.09.2024) “O byudzhete Respubliki Tatarstan na 2024 god i na planovyy period 2025 i 2026 godov”] (adopted by the State Council of the Republic of Tatarstan on 2023-11-23)

- Law of the Republic of Tatarstan “On the Budget of the Republic of Tatarstan for 2025 and for the Planning Period of 2026 and 2027” [Zakon Respubliki Tatarstan «O byudzhete Respubliki Tatarstan na 2025 god i na planovyy period 2026 i 2027 godov»] // Draft Law. Published on the official website of the State Council of the Republic of Tatarstan https://gossov.tatarstan.ru/file/gossov/docs/other_51435.pdf(accessed 2024-11-02)

- Letter of the Federal Tax Service of Russia No. BS-4-21/18529@ of 2017-09-15 [Pis’mo FNS Rossii ot 15.09.2017 № BS-4- 21/18529@] // “Official Documents” (supplement to “Accounting. Law”), 2017, N 36-37

- Letter of the Federal Tax Service of Russia No. BS-4-11/85@ of 2020-01-10 [Pis’mo FNS Rossii ot 10.01.2020 № BS-4- 11/85@] // “Official Documents” (supplement to “Accounting. Law”), 2020, N 4

- Letter of the Federal Tax Service of Russia No. BS-4-11/5630@ of 2021-04-23 [Pis’mo FNS Rossii ot 23.04.2021 № BS-4-11/5630@] // Official Documents”, N 17, 05-17.05.2021 (weekly supplement to the newspaper “Accounting, Taxes, Law”)

- Financial and Economic Justification for the Draft Federal Law “On Amendments to Parts One and Two of the Tax Code of the Russian Federation and Certain Legislative Acts of the Russian Federation” [Finansovo-ekonomicheskoye obosnovaniye k proyektu federal’nogo zakona «O vnesenii izmeneniy v chasti pervuyu i vtoruyu Nalogovogo kodeksa Rossiyskoy Federatsii i otdel’nyye zakonodatel’nyye akty Rossiyskoy Federatsii»] // SPS “Consultant Plus”

- Analytical Portal of the Federal Tax Service of Russia. Official website [Analiticheskiy portal FNS Rossii. Ofitsial’nyy sayt] https://analytic.nalog.gov.ru/(accessed 2024-11-02)

- Tax Audit Act No. 5424 of 2022-06-14. LLC “I.S.” [Akt nalogovoy proverki № 5424 ot 14.06.2022 g. OOO «I.S.»]

- Beck, U. Risk Society. Towards Another Modernity [Obshchestvo riska. Na puti k drugomu modernu]. / M.: Progress-Tradition. 2000

- Strebkov, D., Shevchuk, A. What Do We Know About Freelancers? Sociology of Free Employment [Chto my znayem o frilanserakh? Sotsiologiya svobodnoy zanyatosti]. 2022

- Lyutova, O.I. Classification of Tax Obligations: Development in the Context of Digitalization [Klassifikatsiya nalogovykh obyazannostey: razvitiye v usloviyakh tsifrovizatsii] // Actual Problems of Russian Law [Aktual’nyye problemy rossiyskogo prava]. N 5. P. 11 — 17.

- Nesterov, O.G. The Concept of Post-Labor Society and the Evolution of the Philosophy of Labor [Kontsept posttrudovogo obshchestva i evolyutsiya filosofii truda] // Abstract of the dissertation for the degree of Candidate of Philosophical Sciences. Moscow 2024

- Reut, A.V. The Influence of Tax Culture on the Establishment of Taxes (on the Example of Personal Income Tax) [Vliyaniye nalogovoy kul’tury na ustanovleniye nalogov (na primere naloga na dokhody fizicheskikh lits)] // Financial Law [Finansovoye pravo]. N 8. P. 29 — 33.

Еще в рубриках

Республика Татарстан

Финансы регионов