Мировой опыт и институциональные условия внедрения ESG-практики

Global experience and institutional conditions for the introduction of ESG practices

Авторы

Аннотация

ESG-принципы, включающие экологические, социальные и управленческие стандарты с целью достижения долгосрочной устойчивости, становятся неотъемлемыми элементами стратегии управления современных компаний. Эта тенденция в последние годы получила значительный импульс, в первую очередь благодаря актуализации задач достижения Целей устойчивого развития, меняющимся ожиданиям общества, обострению социально значимых проблем жизнедеятельности общества. На основе анализа имеющиеся статистических данных и мировой практики показано, что актуальность интеграции ESG-принципов в практику корпоративного управления растет с каждым годом. Все большее количество компаний имеют ESG-программы. Было выявлено, что страны Европейского союза стали мировыми лидерами в области развития и интеграции ESG-принципов в практику корпоративного управления. Интеграция ESG-принципов в управленческий процесс требует создания определенных институциональных условий, а отчетность в области оценки влияния ESG-принципов становится важной частью институционального регулирования. В этой связи нами был рассмотрен зарубежный опыт институционального регулирования ESG-практики.

Ключевые слова

ESG-принципов, устойчивое развитие, корпоративное управление, управленческий процесс

Финансирование

Статья подготовлена по результатам исследования, выполненного при финансовой поддержке БРФФИ № Г23У-007

Рекомендуемая ссылка

Мировой опыт и институциональные условия внедрения ESG-практики// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №1 (81). Номер статьи: 8109. Дата публикации: 22.02.2025. Режим доступа: https://eee-region.ru/article/8109/

Authors

Abstract

ESG principles, which include environmental, social and management standards with the aim of achieving long-term sustainability, are becoming integral elements of the management strategy of modern companies. This trend has received a significant impetus in recent years, primarily due to the actualisation of the tasks of achieving the Sustainable Development Goals, the changing expectations of society, and the aggravation of socially significant problems in society. Based on the analysis of available statistical data and global practice, it is shown that the relevance of integrating ESG-principles into the practice of corporate governance is growing every year. More and more companies have ESG programmes. It was revealed that the European Union countries have become world leaders in the development and integration of ESG-principles into the practice of corporate governance. Integration of ESG-principles into the management process requires the creation of certain institutional conditions, and reporting in the field of assessing the impact of ESG-principles becomes an important part of institutional regulation. In this regard, we have reviewed foreign experience of institutional regulation of ESG practices.

Keywords

ESG-principles, sustainable development, corporate governance, management process

Project finance

The article was prepared based on the results of the research supported by the financial support of the BRFFR research project No. GU23 -007

Suggested Citation

Global experience and institutional conditions for the introduction of ESG practices// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №1 (81). Art. #8109. Date issued: 22.02.2025. Available at: https://eee-region.ru/article/8109/

Введение

Во главе угла развития современного общества стоит устойчивое развитие, которое определяется через призму взаимоотношений поколений, что приобретает особую актуальность.

И сегодня мы можем констатировать, что устойчивое развитие играет все большую роль не только на глобальном уровне, но и на уровне деятельности компаний. Устойчивое развитие выступает важным индикатором как для инвесторов, так и для корпоративного управления.

Среди инвесторов все большее значение приобретает ответственное инвестирование, которое представляет собой объединение финансовых инвестиций с социальными и экологическими целями [3]. Данная ориентация прежде всего связана с поведением инвесторов, которые учитывают экологические, социальные и управленческие факторы при принятии своих инвестиционных решений.

В рамках корпоративного управления устойчивое развитие проявляется, например, в интеграции экологических и социальных аспектов в рамках программ корпоративной социальной ответственности.

Кроме того сегодня множество международных инициатив направлено на продвижение устойчивого развития бизнес-сообщества. О чем свидетельствует Глобальный договор ООН, участвуют более 9500 компаний из 160 стран, что способствует развитию ответственной деловой практики и достижению глобальных целей, таких как Цели устойчивого развития ООН [1]. Прежде всего действие данного договора направлено на активное развитие и поддержку устойчивых компаний за счет согласования их стратегий с основными Целями устойчивого развития. Все это способствует развитию ответственной деловой практики, активному внедрению ESG-концепции в практику корпоративного управления и достижению глобальных целей, таких как Цели устойчивого развития ООН. В этой связи цель нашей работы является анализ зарубежного опыта развития институциональной среды в сфере интеграции ESG-концепции в практику корпоративного управления.

Основные результаты исследования

ESG-концепция, включающая экологические, социальные и управленческие факторы, предполагает активную их интеграцию в долгосрочные инвестиционные стратегии и учитывает их при расчёте всевозможных рисков и уровня доходности.

Что же включают ESG-факторы. Во-первых, это экологический фактор -Е, который направлен на экологическую ответственность и показывает, например, как компании решают проблемы изменения климата, утилизации отходов и энергоэффективности и т.д.

Во-вторых, это социальный фактор – S, который связан с социальной ответственностью компании и его действие направлено, например, на обеспечение благосостояния сотрудников, соблюдение прав человека, содействие местному сообществу в решении их социальных проблем.

В-третьих, это управленческий фактор – G, направленный на управленческое поведение компании, где его реализация предусматривает использование прозрачных методов управления [1].

Имеющиеся данные и мировая практика демонстрируют нам, что актуальность интеграции ESG-принципов в практику корпоративного управления растет с каждым годом. Все большее количество компаний имеют программы ESG. Так, например, в отчете консалтинговой фирмы KPMG, опубликованном в конце 2022 года, констатируется, что 96 % из 250 крупнейших компаний мира по размеру выручки предоставляют отчеты по достижению показателей ESG и устойчивого развития [6]. В отчете Governance & Accountability Institute Inc по результатам за 2022 год отмечено, что 96 % компаний из индекса S&P 500 и 81 % компаний из индекса Russell 1000 опубликовали отчеты об устойчивом развитии и их приверженности соблюдения показателей ESG. Это свидетельствует об активном внедрении ESG-принципов в практику корпоративного управления [2, 8].

Мировая практика регулирования и создания институциональных условий развития ESG-трансформации бизнес-процессов направлена на усиление прозрачности, устойчивости и этичности ведения бизнеса путем оценки и раскрытия компаниями данных по ESG-критериям, которые могут оказывать влияние на климатические риски, финансовые риски, соблюдение нормативных требований. Подобная оценка и раскрытие данных будет способствовать минимизации вышеупомянутых риской, совершенствованию управленческих процессов и соответственно устойчивому развитию компании.

Страны Европейского союза стали мировыми лидерами в области развития и интеграции ESG-принципов в практику корпоративного управления. О чем свидетельствуют статистические данные. Например, если мы рассмотрим ESG-рейтинг по странам, то первые десять позиций приходится на страны Европейского союза [9]. Лидером является Дания, на втором месте – Финляндия, а третье место досталось Норвегии. В этой связи более подробно рассмотрим институциональные условия развития ESG-практики в этом регионе.

В целом анализ институциональных условий развития ESG-практики показал, что они схожи и коррелируют с институциональным механизмом регулирования, направленном на достижение Целей устойчивого развития. Прежде всего они связаны с глобальными усилиями по борьбе с изменением климата, сокращением выбросов углекислого газа и улучшением состояния окружающей среды.

Прежде всего универсальные нормы регулирования и порядка раскрытия информации по ESG-критериям основываются на стандартах Международного совета по стандартам устойчивого развития (ISSB), Глобальной инициативе по отчетности (GRI), а также на Стандартах раскрытия информации об устойчивом развитии (IFRS).

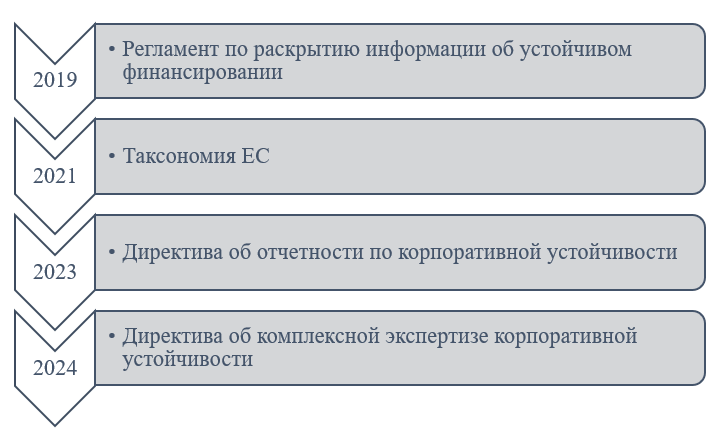

Что касается стран Европейского союза, то основный механизм регулирования и развития ESG-практики основывается на следующих нормативно-правовых актах, а именно: Регламент по раскрытию информации об устойчивом финансировании (SFDR), Таксономия ЕС, Директива об отчетности по корпоративной устойчивости (CSRD) и Директива об комплексной экспертизе корпоративной устойчивости. Рассмотрим более подробно каждую из них.

Рисунок 1 – Основные нормативные документы в сфере регулирования ESG-практики

Первым шагом на законодательном уровне в ЕС по регулированию деятельности в сфере ESG является разработка Регламента по раскрытию информации об устойчивом финансировании, который был принят в 2019 году [7]. Данный Регламент требует от участников финансового рынка раскрывать информацию, связанную с возможными рисками своих инвестиционных продуктов в рамках ESG-факторов. Основными целями данного Регламента являются:

- Пошышения прозрачности отчетности и введение ответственности в отношении предоставленной информации участниками финансового рынка.

- Исключить “гринвошинг” и ложных заявлений в сфере экологии.

- Повысить осведомленность и окрытость относительно инвестиционных продуктов, представленных на Европейском финансовом рынке.

Регламент по раскрытию информации об устойчивом финансировании предполагает двухэтапное раскрытие информации относительно интеграции рисков и возможностей устойчивого развития в процесс принятия инвестиционных решений.

На первом этапе участники финансового рынка должны предоставить информацию относительно учета ими рисков, связанных с устойчивым развитием в процессе принятия инвестиционных решений и каким образом эти риски могут повлиять на их деятельность, окружающую среду, а также доходность предлагаемых ими финансовых продуктов. Предоставление данной информации стало обязательным с начала 2021 года.

Второй этап раскрытия информации в рамках данного Регламента предполагает предоставление информации об основных рисках и неблагоприятном воздействии осуществляемой инвестиционной деятельности на факторы устойчивости, а именно экологические, социальные и управленческие факторы. Информация в рамках данного этапа предоставляется согласно нормативных технических стандартов (RTS) по ESG. Такая отчетность стала обязательной с января 2023 года.

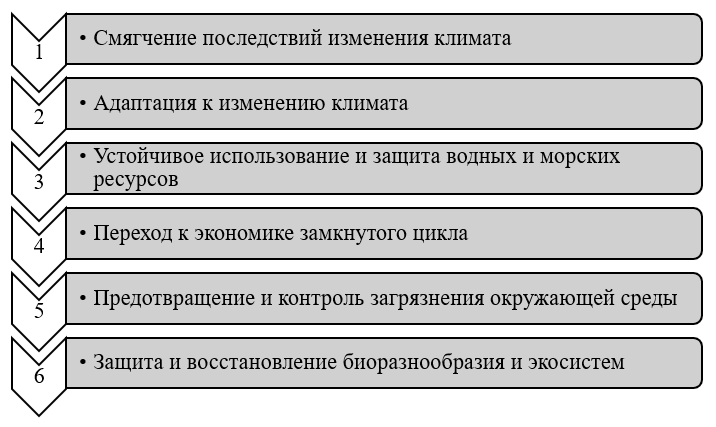

Следующим шагом в регулирование и продвижении ESG-практики стала разработка нормативного документа Таксономии ЕС, которая была разработана в 2021 году [5]. Прежде всего она направлена на экологическую составляющую устойчивого развития так, как она в большей степени способствует достижению климатических и экологических целей. Об этом свидетельствуют основные ее цели.

Рисунок 2 – Основные цели Таксономии ЕС

Прежде всего принятие данного нормативно-правового акта направлено на повышение прозрачности и открытости данных по ESG-факторам, что должно помочь как компаниям, так и инвесторам в принятии решений, который должны базироваться на имеющихся фактах, а не на маркетинговых уловках. Таксономия охватывает различные направления деятельности, например энергетику, транспорт, управление отходами и сельское хозяйства и др. Кроме того в таксономии определяется понятие экологической устойчивости. Так, деятельность является экологически устойчивой, если она направлена на достижение одной из целей Таксономии, но при этом она не должна наносить ущерб остальным заявленным целям в Таксономии.

Принятие Директивы об отчетности по корпоративной устойчивости является важным шагом законодательного регулирования в направлении ESG-практики и имеет важной значение для формирования культуры прозрачности отчетности в данном направлении деятельности. Данная Директива была принята в 2023 году и вступила в силу на территории ЕС с 1 января 2024 года [10]. Ее действие распространяется на организации и коммерческие структуры, которые осуществляют свою деятельность на территории ЕС. Однако имеются определенные разграничения. С 1.01.2024 г. эта Директива коснется компаний, численность сотрудников которой превышает 500 человек. Они будут обязаны предоставить отчет о влияние ESG-факторов уже в 2025 году.

С этого года к этой группе компаний добавятся компании, которые соответствуют двум из трёх критериев, а именно: численность сотрудников от 250 человек; выручка компании 50 млн евро; на балансе компании наличие 25 млн евро.

С января 2026 года данная Директива затронет еще большее количество компаний, включая компании МСП, численностью от 10 человек.

Кроме того предполагается, что с января 2028 года предоставлять отчет о влияние ESG-факторов будут и компании из третьих стран, чьей оборот будет составлять более 150 млн евро.

В рамках данной Директивы компании обязаны отчитываться по комплексному набору показателей, связанных с ESG-практикой. Ее особенность заключается в том, что компаниям необходимо предоставить отчеты по двум направлениям.

Во-первых, как их деятельность оказывает влияние на ESG-факторы.

Во-вторых, как ESG-факторы влияют на финансовые показатели.

Для повышения доверия и точности представленных данных необходимо прохождение независимой сторонней проверки предоставляемой информации. Кроме того, данные отчеты интегрируются в управленческую отчетность с целью интеграции ESG-факторов в основные процессы стратегического управления.

Важным шагом в продвижении ESG-практики является принятие Директивы об комплексной экспертизе корпоративной устойчивости (CS3D) Европейским парламентом, которая вступила в силу 25 июля 2024 года [4]. Целью данной Директивы является содействие устойчивому и социально ответственному поведению бизнеса как в рамках деятельности самой компании, так и в их глобальных цепочках создания стоимости. Предполагается, что компании будут выявлять и устранять риски и свое неблагоприятное воздействие в рамках ESG-факторов как на территории ЕС, так и за ее пределами. Она предполагая, что все компании, независимо от размера или сектора, несут одинаковую ответственность за соблюдение прав человека и предотвращение потенциального неблагоприятного воздействия [4].

Важность принятой Директивы заключается в том, что ее действие будет направлено на формирование единой правовой базы с целью обеспечения равных условия для компаний, осуществляющих свою деятельность на рынке стран Европейского союза. Для этого государства-члены ЕС должны до 25 июля 2026 года интегрировать директиву в свои национальные законодательства. С целью контроля выполнения Директивы и скоординированности действий, Европейская Комиссия создает Европейскую сеть надзорных органов, в которую должны войти представители национальных контрольных органов.

Заключение

Таким образом ESG-концепция становится неотъемлемым элементом в современном обществе. Она отражает прикладное применение устойчивого развития в бизнесе. Интеграция ESG-компонентов в практику корпоративного управления предполагает осуществление деятельности таким образом, чтобы обеспечивать создание долгосрочной ценности, не оказывая какого-либо негативного воздействия на окружающую среду или общество, или сводит к минимуму эти негативные эффекты. Анализ зарубежного опыта демонстрируют нам, что актуальность интеграции ESG-принципов в практику корпоративного управления растет с каждым годом. Сегодня все большее количество компаний имеют программы ESG. Было выявлено, что страны Европейского союза занимают лидирующие позиции в продвижении и развитии ESG-практики.

Список использованных источников

- Кадол, Н. Ф. Социальное предпринимательство как инструмент ESG-трансформации в контексте устойчивого развития / Н. Ф. Кадол // Государственное и муниципальное управление. Ученые записки. – 2022. – № 4. – С. 203-209.

- Alareeni, B. A., Hamdan, A. (2020). ESG impact on performance of US S&P 500listed firms / B.A. Alareeni, A. Hamdan // Corporate Governance: The International Journal of Business in Society. – 2022. – №20(7). – P. 1409–1428. https://doi.org/10.1108/CG-06-2020-0258/

- Busch, Bauer, and Orlitzky. Sustainable Development and Financial Markets: Old Paths and New [Электронный ресурс]. – URL: Avenues.https://journals.sagepub.com/doi/10.1177/0007650315570701

- Corporate sustainability due diligence. [Электронный ресурс]. – URL: https://commission.europa.eu/business-economy-euro/doing-business-eu/sustainability-due-diligence-responsible-business/corporate-sustainability-due-diligence_en

- EU Taxonomy [Электронный ресурс]. – URL: https://ec.europa.eu/sustainable-finance-taxonomy.

- Global ESG ETF assets 2006-2023 [Электронный ресурс]. – URL: https://www.statista.com/statistics/1297487/assets-of-esg-etfs-worldwide/.

- Regulation (EU) 2019/2088 of the European Parliament and of the Council of 27 November 2019 on sustainability‐related disclosures in the financial services sector [Электронный ресурс]. – URL:https://eur-lex.europa.eu/eli/reg/2019/2088/oj/eng

- Report on us sustainable investing trends [Электронный ресурс]. – URL: https://www.techtarget.com/sustainability/feature/ESG-strategy-and-management-Complete-guide-for-businesses//

- Selected countries by Environmental, Social, and Governance (ESG) ranking in Europe in 2024, by overall ESG score [Электронный ресурс]. – URL: https://www.statista.com/statistics/1498331/selected-countries-by-esg-ranking-in-europe

- The Corporate Sustainability Reporting Directive [Электронный ресурс]. – URL: https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

References

- Kadol, N.F. Social Entrepreneurship as a Tool for ESG Transformation in the Context of Sustainable Development [Sotsial’noye predprinimatel’stvo kak instrument ESG-transformatsii v kontekste ustoychivogo razvitiya] / N. F. Kadol // State and Municipal Management. Scientific notes [Gosudarstvennoye i munitsipal’noye upravleniye. Uchenyye zapiski]. – 2022. – No. 4. – P. 203-209.

- Alareeni, B. A., Hamdan, A. (2020). ESG impact on performance of US S&P 500listed firms / B.A. Alareeni, A. Hamdan // Corporate Governance: The International Journal of Business in Society. – 2022. – №20(7). – P. 1409–1428. https://doi.org/10.1108/CG-06-2020-0258/

- Busch, Bauer, and Orlitzky. Sustainable Development and Financial Markets: Old Paths and New [Электронный ресурс]. – URL: Avenues.https://journals.sagepub.com/doi/10.1177/0007650315570701

- Corporate sustainability due diligence. [Электронный ресурс]. – URL: https://commission.europa.eu/business-economy-euro/doing-business-eu/sustainability-due-diligence-responsible-business/corporate-sustainability-due-diligence_en

- EU Taxonomy [Электронный ресурс]. – URL: https://ec.europa.eu/sustainable-finance-taxonomy.

- Global ESG ETF assets 2006-2023 [Электронный ресурс]. – URL: https://www.statista.com/statistics/1297487/assets-of-esg-etfs-worldwide/.

- Regulation (EU) 2019/2088 of the European Parliament and of the Council of 27 November 2019 on sustainability‐related disclosures in the financial services sector [Электронный ресурс]. – URL:https://eur-lex.europa.eu/eli/reg/2019/2088/oj/eng

- Report on us sustainable investing trends [Электронный ресурс]. – URL: https://www.techtarget.com/sustainability/feature/ESG-strategy-and-management-Complete-guide-for-businesses//

- Selected countries by Environmental, Social, and Governance (ESG) ranking in Europe in 2024, by overall ESG score [Электронный ресурс]. – URL: https://www.statista.com/statistics/1498331/selected-countries-by-esg-ranking-in-europe

- The Corporate Sustainability Reporting Directive [Электронный ресурс]. – URL: https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

Еще в рубриках

Мировая экономика

Статья освещает важность интеграции экологических, социальных и управленческих принципов в корпоративное управление, подчеркивая их роль в достижении долгосрочной устойчивости и развитии компаний.

Сильной стороной работы является тщательный анализ мировой практики внедрения ESG-принципов, особенно в странах Европейского союза, что позволяет выделить ключевые факторы успеха и уроки для других регионов.

Вопрос: Какие основные институциональные препятствия могут возникнуть при внедрении ESG-практик в странах, где эти стандарты еще не получили широкого распространения?