Трансформация экономического пространства и структура экономики региона

The transformation of the economic space and the structure of the regional economy

Авторы

Аннотация

Статья посвящена исследованию зависимости структуры экономики региона от его пространственного положения относительно макрорегионального экономического центра и от трансформации экономического пространства. Показано, что оттоку экономической ренты из регионов в центр способствует институционально установившийся порядок хозяйствования. Сделан вывод о том, что необходимо выработать новую повестку дня исследования организации промышленности и предложить соответствующие приоритеты и предмет для стратегического диалога региональных элит.

Ключевые слова

Валовая добавленная стоимость, валовое накопление основного капитала, экономическое пространство, трансформация, регион, периферия, локальное равновесие, экономический район, экономическая рента, экономический цикл.

Рекомендуемая ссылка

Трансформация экономического пространства и структура экономики региона// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (48). Номер статьи: 4809. Дата публикации: 10.11.2016. Режим доступа: https://eee-region.ru/article/4809/

Authors

Abstract

The article investigates the dependence of the structure of the regional economy on its spatial position relative to economic center and economic space transformation. Based on the economic analysis shows that an outflow of economic rent from the regions to the center promotes institutionally established order economy. It is concluded that it is necessary to have a new agenda for the study of industrial organization and propose priorities and subject to strategic dialogue of the regional elites.

Keywords

Gross value added, gross fixed capital, economic space, transformation, region, periphery, local equilibrium, economic district, economical rent, business cycle.

Suggested Citation

The transformation of the economic space and the structure of the regional economy// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (48). Art. #4809. Date issued: 10.11.2016. Available at: https://eee-region.ru/article/4809/

Введение

Анализ развития регионов России показывает, что в результате трансформации экономического пространства возникают серьезные различия в темпах роста между регионами [1]. Пространственная неравномерность выражается в концентрации экономической активности в агломерациях и отставании в развитии периферийных регионов, что приводит к поляризации экономического пространства [2], к структурным сдвигам в экономике регионов, возрастанию системных рисков, в том числе по выполнению социальных обязательств государства. Каким образом регион может позиционировать себя в сложившейся ситуации пространственной трансформации, как учитывать ее последствия и вырабатывать соответствующие стратегические решения?

Проведенный анализ региональных стратегий выявил существенную несогласованность пространственного и стратегического планирования. Подавляющее большинство «стратегий» не содержат целостного виденья движущих сил пространственного развития. Это искажает управленческие решения по пространственному развитию, оставляя без внимания глобальные тенденции. В частности не учитывается согласование стратегий регионов, являющихся, по сути, частями одного целого стратегического объекта. Существующий порядок разработки региональных стратегий ориентирует в первую очередь на внутренние аспекты, без учета глобальной картины, основывается на упрощении планирования через сокращение характеристик объекта. Поэтому требуется методологически восстановить целостность представления объекта стратегического планирования и предложить методические подходы к выявлению проблем и идентификации стратегических приоритетов.

Методология и методика исследований

Для восстановления целостности представления объекта планирования авторы исследования исходят из того, что структура и характер роста экономики региона зависит от геополитического положения, т.е. пространственного положения региона относительно геоэкономического центра и взаимоотношения с ним. Экономические и географические исследования последних десятилетий показали, что предмет экономических исследований нуждается в геометрическом измерении, а также, поскольку новые возможности ищутся в природе коллективных явлений в экономическом пространстве, то и в учете институционального аспекта. В таком случае регион предстаёт не просто как таксон, а как открытая система, обменивающаяся материальными, финансовыми и информационными ресурсами с другими системами. Регион в экономическом смысле воспринимается как совокупность отраслевых региональных рынков с границами, обусловленными межрегиональной конкуренцией, причем границы рынков проходят по линиям безразличия, что обеспечивает устойчивость локального равновесия [3], т.е. такого состояния системы, при котором остаются неизменными по времени геометрические и макроскопические величины этой системы. В то же время в долгосрочном периоде эти величины изменяются и в таком случае она (система) становятся качественно иной.

Неоднородность пространства ведет к тому, что образуются не просто отдельные и как-то связанные части пространства, но и с собственными формами и ритмами эволюционирующей внутренней организации. Т.е. каждый из процессов (внутренних частей) имеет свою скорость и форму протекания, которые могут входить в противоречие с другими и могут, будучи институционально привнесенными, вызвать оппортунистическое поведение региональных элит. Таким образом, считаем, что экономическая система функционирует в рамках индивидуальной и системной ритмики.

Для выяснения трансформационных сдвигов и их последствий воспользовались данными Федеральной службы государственной, в частности значениями валовой добавленной стоимости (ВДС) и валового регионального продукта (ВРП) и других показателей.

Также воспользовались методом структурного мезоэконометрического оценивания. Прилагательное «структурная» означает, что используемые уравнения имеют конкретное экономическое толкование и, более того, получены из определенных микроэкономических оснований, обусловивших конкретное поведение экономических агентов.

Анализ статистических показателей (валового регионального продукта и валового накопления основного капитала) по субъектам РФ

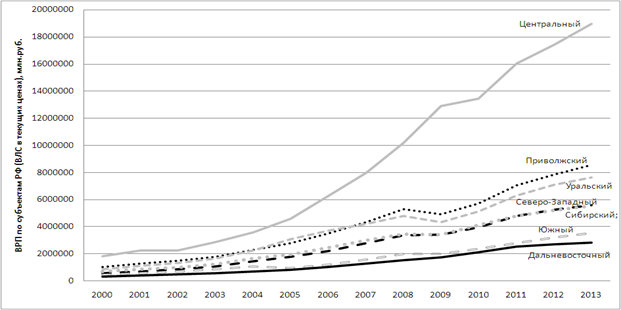

На рисунке 1 представлены изменения ВРП по субъектам РФ (ВДС в текущих основных ценах) в течение 2000-2013 годов. Несмотря на то, что в этих данных не учтена инфляция, тем не менее, график показывает синхронное изменение ВРП (при доминировании вклада Центрального федерального округа), но не отражает различия в структуре. В то же время, к сожалению, он создает видимость того, что показатели структурно одинаковы, чем провоцирует однообразность управленческих решений. Однако регионы – весьма разные.

Рисунок 1 — Валовой региональный продукт по федеральным округам Российской Федерации в текущих ценах 2000-2013 гг., млн. руб.

Источник: Федеральная служба государственной статистики

Чтобы в этом убедиться, далее рассмотрим элементную структуру ВРП. Полагаем, что масштаб производства (и запасы его факторов) не является единственными и безальтернативным объяснением развития экономики, характера и динамики торговли. Полагаем, что характер торговли и ее следствия определяются также характером экономических процессов и изменяющейся рыночной структурой, выявив и оценив которые сможем найти убедительную аугментацию для изменения стратегий развития регионов в условиях трансформации экономического пространства. Для этого проведем анализ изменений пропорции «потребление-накопление» и тенденций развития отраслевых рынков, по нашему мнению, демонстрирующих структурную деформацию экономики.

Валовое накопление основного капитала характеризует инвестиционную деятельность и представляет собой вложение резидентными единицами средств в объект основного капитала для создания нового дохода в будущем путем использования их в производстве. Будем считать, что преобразование экономической ренты в инвестиции происходит одинаково для всех точек пространства. Следовательно, изменение инвестиционной компоненты ВРП прямо пропорционально изменению извлекаемой ренты.

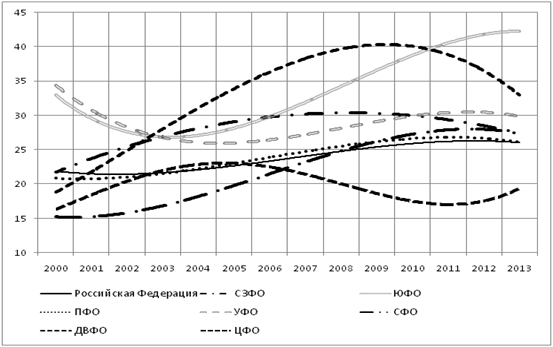

На рис.2 представлены аппроксимации колебаний показателя «валовое накопление основного капитала, в % к итогу ВРП».

Рисунок 2 — Аппроксимация колебаний показателя «валовое накопление основного капитала, в % к итогу» по федеральным округам

При построении графика мы исходили из следующей гипотезы: амплитуда показателя изменяется в соответствии с изменением инвестиционного процесса (в соответствии с обобщенным бизнес-циклом региона). В отсутствие сигнала (вызывающего инвестиционную активность) амплитуда уменьшается относительно своего немодулированного уровня в соответствии с падением модулирующего сигнала. В то же время, чем больше амплитуда модулирующего сигнала, тем сильнее изменяется амплитуда показателя. Модулированный показатель имеет огибающую, в точности повторяющую форму модулирующего сигнала. Именно эта линия выделяется как полезный сигнал, который несет в себе информацию о бизнес-цикле (фазе, амплитуде, периоде колебаний).

В частности, по данным 2000-2013 гг. (в разрезе федеральных округов) данный период, по нашим расчетам, должен составлять от 15 до 25 лет. Разница интервалов периода зависит по нашему мнению от того, какая промышленная база составляет ядро округа. Так наличие пирометаллургического энерго-производственного цикла увеличивает данный интервал до 25 лет.

Графики на рис. 2 показывают, что макроструктурные изменения идут разнонаправлено — бизнес-циклы не совпадают по фазе. Так Приволжский, Уральский и Сибирский округа находятся в стабильной фазе, Южный и Центральный — в фазе подъема, а Северо-Западный и Дальневосточный – в фазе спада. Это ведет к тому, что инвестиционные ресурсы будут вымываться из северной и восточной периферии. В то же время территории страны – это не конкуренты, а составные части единого экономического пространства, объединенного общими социально-экономическими интересами и стратегией страны в целом. В то же время глобальная трансформация таит в себе реальную возможность смены функций региона (вопреки стратегии страны) и возникновения системного кризиса (вопреки стратегии региона) в результате эндогенных дисбалансов отраслевых рынков и всей региональной экономической системы.

Имеющиеся знания и опыт приводят к убеждению, что с одной стороны справедливо утверждение, что природные ресурсы, имеющиеся у территории, при благоприятных условиях (обеспечивающих высокий рыночный потенциал) притягивают экономическую активность, но с другой стороны необходимо принять также справедливость и того, что развитие межрегиональных отраслевых рынков и возрастающая отдача (и ее распределение в пользу центра как результат действия экстрактивных институтов) являются альтернативным объяснением региональной специализации по отношению к фактору запаса ресурсов периферийных территорий.

Например, небольшое расстояние до рынков обеспечивающее доступность на рынки — безусловно важный благоприятный фактор для роста экономики. Регионы с высоким ресурсным потенциалом в силу наличия проектов крупным компаний и магистралей имеют довольно высокий рыночный потенциал, как за счет экономии масштаба, так и сравнительно невысоких затрат на транспортное плечо за счет близости к промышленным зонам (как например, Карелия к Санкт-Петербургу и Финляндии или нефтяные регионы Западной Сибири к густонаселенному Уралу и Китаю, как глобальному потребителю природных ресурсов). Однако сократить эффективное расстояние до рынков путем масштабных инвестиций в транспортные системы очень сложно. Периферийные регионы очень чувствительны к инфраструктурным ограничениям. Поэтому очень высоки инвестиционные риски.

Второй благоприятный фактор – это предыстория – точнее наличие определенного базиса развития (энергопроизводственные циклы, система воспроизводства знаний, кадров и т.д.). Если какой-то город (особенно крупный) возник где-то, то даже при сильных внешних обстоятельствах эта промышленная база не даст ему умереть. Концентрация населения, экономических агентов, трансакций создает определенный рыночный потенциал, который движет развитием города и привлекает инвестиции. Трансформация пространства не может сразу переломить его экономические тренды.

Третий фактор – пространственная трансформация, которая, тем не менее, как постоянный фактор давления постепенно меняет структуру экономики регионов. Пространственное развитие имеет долговременные тенденции, факторы и барьеры также имеют долговременный характер (в том числе они связаны с институциональной и социальной укоренённостью). [4]. Последние обуславливают разобщенность агентов, которая возникает в результате действия этих факторов и даже вести к «разрыву» экономического пространства.

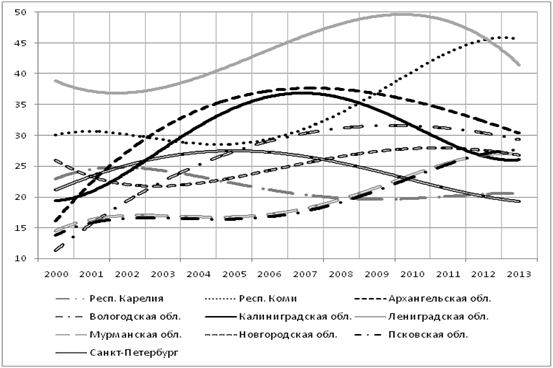

На примере СЗФО рассмотрим структурную деформацию экономики моноцентрического макрорегиона и ее негативные последствия для периферийных регионов. На рисунке 3 представлены аппроксимации — модулирующие сигналы, информирующие о фазе бизнес-цикла в регионах СЗФО.

Рисунок 3 — Аппроксимация колебаний показателя «валовое накопление основного капитала, в % к итогу» по регионам СЗФО

По нашему мнению, инвестиционная часть капитала уходит не только в другие отрасли (в добычу полезных ископаемых, как это происходит в Республике Коми и Мурманской области), но и из дискриминационных регионов в другие регионы (в Санкт-Петербургскую и Московскую агломерации) и страны. При этом политика диверсификации и действующая инвестиционная политика в периферии в условиях дисбаланса рынков как метод их нейтрализации не действует. Данные обстоятельства лишь усиливают инвестиционные риски и негативно влияют на инвестиционную привлекательность периферийного региона. Может ли (и как) промышленность в таких условиях выступать если не основным, то важнейшим источником, призванным обеспечить структурные преобразования с целью выведения экономики на путь устойчивого развития?

Исправить ситуацию (осуществить согласование стратегий регионов), на наш взгляд, возможно через сопряжение воспроизводственных циклов, всей системы разномасштабных цепочек трансакций, экономических, технологических, энерго-производственных циклов и других элементов, которые в совокупности формируют бизнес-циклы регионов. К таким интегрированным структурам возможно более адресное и эффективное применение мер по преодолению недостатка финансовых средств и инвестиционных ресурсов.

Экспертная оценка структурных изменений в экономике: региональный аспект

Оттоку экономической ренты из регионов в центр способствует также институционально установившийся порядок хозяйствования. Развитие межрегиональных отраслевых рынков в рамках экстрактивных рыночных институтов ведет к росту аффилированости лиц, дискриминации резидентов периферии, увеличению концентрации экономической деятельности и, как следствие, к формированию рынков чемберлинского типа с перераспределением экономической ренты в пользу сильного субъекта. Концентрация требует пристального внимания в той мере, в какой она является предпосылкой для искажения механизма цен, продуцирующую информацию, необходимую для принятия решений властью и хозяйствующими субъектами по поводу производства, продажи, покупки товаров на конкретных отраслевых рынках.

Подобную информацию можно получить из расчета индекса Херфиндаля-Хиршмана, который служит основным ориентиром при осуществлении антимонопольной политики в России и других странах. В нашем случае индекс призван оценить изменение рыночной силы в определенном секторе экономики и сравнить разные сектора и регионы. Предлагаемая методика основывается на индексах концентрации по укрупненным видам деятельности в разрезе регионов федерального округа (таблица 1). В применении агрегированных (по механизму ценообразования) показателей вместо показателей отраслевых рынков заключается авторская модификация эконометрических моделей. Оценка происходит в соответствии с процедурой принятия решений и представляет собой анализ неравномерности распределения концентрации и условий конкуренции.

Таблица 1 — Агрегирование (группировка) видов деятельности

| Виды деятельности | Агрегированные сектора экономики |

| Раздел С Добыча полезных ископаемых | Добыча полезных ископаемых |

| Раздел D Обрабатывающие производства | Обрабатывающие производства |

| Раздел F Строительство | Строительство |

| Раздел G Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | Трансакционный сектор экономики (рыночные услуги) |

| Раздел I Транспорт и связь | |

| раздел j финансовая деятельность | |

| Раздел K Операции с недвижимым имуществом, аренда и предоставление услуг | |

| Раздел Н Гостиницы и рестораны | |

| Раздел l государственное управление и обеспечение военной безопасности; социальное страхование | Трансакционный сектор экономики (нерыночные услуги) |

| Раздел M Образование | |

| Раздел N Здравоохранение и предоставление социальных услуг | |

| Раздел O Предоставление прочих коммунальных, социальных и персональных услуг | |

| Раздел Е Производство и распределение электроэнергии, газа и воды | |

| Раздел А Сельское хозяйство, охота и лесное хозяйство | Сельское и лесное хозяйство |

| Раздел В Рыболовство, рыбоводство |

В данном случае индексы в отличие от оригинала (используемом в исследовании динамики структуры отраслевых рынков) применены к регионам для оценивания структуры их экономики и специализации, в допущении, что закономерности изменения агрегированных секторов экономики имеют инвариантный вид (подобный отраслевым рынкам), а также при предположении, что регионы являются субъектами, обладающими рыночной властью и способностью принимать стратегические решения.

В данном исследовании речь идет о формировании методики оценки, поэтому число статистических показателей и число лет минимизированы. Они представлены в том количестве, чтобы было достаточно для разработки концепции методики. Так индекс концентрации Cr3 означает сумму вкладов трех регионов в общую ВДС отрасли макрорегиона:

![]()

X1j, X2j, X3j — ВДС j-м секторе экономики 1, 2 и 3-го членов рангового ряда вкладов регионов в ВДС данной отрасли.

В соответствии со сделанными выше предположениями индекс Херфиндаля-Хиршмана будем рассчитывать следующим образом:

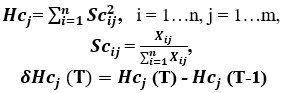

где Hcj – индекс Херфиндаля-Хиршмана для оценки концентрации рыночной власти, Xij – ВДС j-го сектора экономики i-го региона, Scij – доля i-го региона j-м секторе макрорегиона, взятая в %, δHcj (T)– изменение индекса в течение периода [(T-1)÷(T)], n – число регионов, m – число отраслей.

В таблице 3 показаны расчётные индексы концентрации для агрегированных секторов экономики Северо-Западного федерального округа (СЗФО).

Таблица 3 — Изменение индекса концентрации рыночной власти в СЗФО

| Сектора экономики | Cr3(Т-1)

2004 г. |

Cr3(Т)

2013 г. |

Hcj(Т-1)

2004 г. |

Hcj(Т)

2013 г. |

δHcj |

| Трансакционный сектор экономики (рыночные услуги) | 0,71 | 0,79 | 3191,50 | 3869,31 | 677,80 |

| Трансакционный сектор экономики (нерыночные услуги) | 0,60 | 0,65 | 2022,70 | 2415,34 | 392,64 |

| Строительство | 0,63 | 0,75 | 1794,63 | 2206,65 | 412,03 |

| Обрабатывающие производства | 0,70 | 0,76 | 1961,24 | 2894,50 | 933,27 |

| Сельское и лесное хозяйство | 0,56 | 0,64 | 1471,92 | 1741,49 | 269,57 |

| Добыча полезных ископаемых | 0,94 | 0,91 | 3054,58 | 3199,27 | 144,69 |

Чем больше значение индекса, тем выше концентрация продавцов на рынке. В частности Cr3 имеют высокое значение, что говорит о доминировании на рынке. Принято считать, что значение Hcj<1500 означает низкую концентрацию, Hcj≥2500 – высокую концентрацию и формирование рынка чемберлинского типа с несовершенной конкуренцией. Изменение индекса концентрации Hcij демонстрирует усиление концентрации по всем секторам экономики. Однако, если для сектора «Сельское и лесное хозяйство» ситуация качественно не изменилась, то в других секторах она требует пристального внимания.

Наибольшее изменение испытал сектор «Обрабатывающие производства». Прирост индекса концентрации (за период с 2004 г. по 2013 г.) составил 47,6%. Это говорит об усилении рыночной силы организаций, находящихся в Санкт-Петербурге, а также о перераспределении экономической ренты и ослаблении периферийных компаний, усилении их дискриминации.

При этом важной информацией является изменение концентрации δHcj. Поскольку для индекса Hcj>1500 изменение значения δHcj оказалось больше 100, а для индекса Hcj>2500 изменение δHcj оказалось больше 200 (кроме «Добычи полезных ископаемых)», то ситуация требует дополнительного анализа и соответствующего вмешательства государственных органов.

Недостатком предыдущей модели является ее большая чувствительность к изменению доли крупнейших фирм отрасли (СR1). Однако не меньшее значение, а чаще всего и важнейшее, имеет динамика функции концентрации f (СRk), k =1, …, N. Близкие по силе компании склонны к кооперативным стратегиям, а в случае олигополии и к некооперативным стратегиям (согласно выбору стратегии по теории игр) [5]. Так, если фирмы ценят свое будущее, то на олигопольном рынке они принимают следующие некооперативные решения. Любые выигрыши двух фирм, которые дают каждой из фирм больше максиминного выигрыша в сумме меньше, чем монопольная прибыль может поддерживаться в равновесии. Такая совокупность стратегий, выбранных участниками, и их выигрыши называются равновесием Нэша [5].

Поэтому здесь были применены модели П. Кругмана, лучше реагирующие на среднюю часть функции концентрации. В данном случае индексы применены к регионам для оценивания структуры их экономики и специализации, в допущении, что закономерности изменения агрегированных секторов экономики имеют инвариантный вид (схожий с картиной изменения отраслевых рынков), а также при предположении, что регионы являются субъектами, обладающими рыночной властью и принимающими стратегические решения.

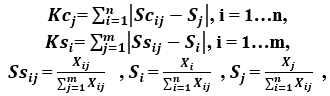

Исходя из сделанных предположений, индексы П. Кругмана рассчитываются по следующим формулам:

где Kcij – индекс для оценки концентрации, Ksij – индекс для оценки специализации экономики, Xj – ВДС j-го сектора, Xi – ВРП i-го региона, Si– доля i-го региона в суммарном ВРП макрорегиона, в %, Sj – доля j-го сектора в суммарном ВРП макрорегиона, в %, Ssij – доля j-го сектора i-го региона в j-м секторе макрорегиона, в % , n – число регионов, m – число секторов.

В таблицах 4 и 5 представлены расчеты изменения индексов концентрации и специализации за период с 2004 г. по 2013 г.

Таблица 4 — Изменение индекса концентрации Кругмана в СЗФО

| Сектора экономики | 2004 г. | 2013 г. | Изменение, в % |

| Трансакционный сектор экономики (рыночные услуги) | 0,302 | 0,279 | -7,9 |

| Трансакционный сектор экономики (нерыночные услуги) | 0,113 | 0,536 | 372,7 |

| Строительство | 0,252 | 0,434 | 72,3 |

| Обрабатывающие производства | 0,335 | 0,252 | -24,9 |

| Сельское и лесное хозяйство | 0,784 | 0,982 | 25,3 |

| Добыча полезных ископаемых | 1,326 | 0,835 | -37,0 |

За счет структурных изменений в средней части функции концентрации произошло повышение индекса концентрации в «трансакционном секторе экономики (нерыночные услуги)», несущественные изменения в «строительстве», «сельском и лесном хозяйстве», «трансакционном секторе экономики (рыночные услуги)», «обрабатывающих производствах».

Произошло увеличение индекса специализации в Санкт-Петербурге и Ленинградской области. В Республике Коми и Новгородской области – остался прежним. В других регионах наблюдается снижение индекса специализации. На основании анализа сделаем вывод о том, что трансформация экономического пространства России – многокомпонентный процесс, который развивается разнонаправлено в различных секторах и регионах.

Таблица 5 — Изменение индекса Кругмана (специализации) в СЗФО

| Регион | 2004 г. | 2013 г. | Изменение, в % |

| Санкт-Петербург | 0,384 | 0,470 | 22,4 |

| Республика Карелия | 0,037 | 0,033 | -10,8 |

| Республика Коми | 0,092 | 0,092 | 0,0 |

| Архангельская область | 0,100 | 0,097 | -3,0 |

| Вологодская область | 0,114 | 0,064 | -43,9 |

| Ленинградская область | 0,117 | 0,130 | 11,1 |

| Мурманская область | 0,088 | 0,058 | -34,1 |

| Новгородская область | 0,034 | 0,034 | 0,0 |

| Псковская область | 0,025 | 0,021 | -16,0 |

Изменение ситуации на отраслевых рынках и секторах экономики происходит путем сговора или установления личных и дружеских связей между конкурентами или продавцом и покупателем, установления системы долговременных связей, приобретения контрольного пакета акций, развития франчайзинга и аутсорсинга, слияния предприятий и т.д.

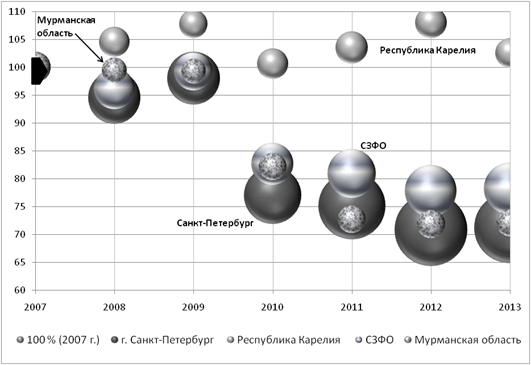

Основное воздействие сделок по слияниям и поглощениям на отраслевой рынок или сектор экономики проявляется в росте количества и размеров фирм, и соответствующем усилении концентрации на рынке. Данная тенденция развития отраслевых рынков подтверждает динамика показателей (число и оборот организаций) сектора «обрабатывающие производства» в СЗФО и в его регионах, причем демонстрирует определенную тенденцию (рисунок 4).

Рисунок 4 — Эволюция сектора экономики рынков «обрабатывающие производства» в СЗФО.

Ось X – год наблюдений; ось Y – изменение числа предприятий и организаций, в % к 2007 г.; Z (размер «пузырька») — оборот организаций, в % к 2007 г.

Так, в целом для округа число предприятий к концу 2013 г. снизилось более чем на 20%, а оборот увеличился более чем на 190%. Для Санкт-Петербурга соответственно почти на 30% и более чем на 450%. Для Мурманской области наблюдается снижение числа предприятий на 28% и снижение оборота на 23%. Республика Карелия благодаря близости к центрам концентрации экономической деятельности (Санкт-Петербургской агломерации и Финляндии) демонстрирует вполне определенную предпринимательскую активность в отличие от северного соседа, однако не может удержать экономическую ренту.

Рыночное распределение ренты (постоянной или возрастающей отдачи, эффекта масштаба и других эффектов), в условиях либеральной модели приводит к разрушению промышленного базиса и энергопроизводственных циклов периферии, к потере научной школы и промышленной платформы для разработки новых технологий.

Данный вывод подтверждают исследования инновационной активности в регионах СЗФО. На основании сравнительного анализа состояния инновационного процесса в регионах СЗФО выделены причины деформации региональной инновационной сферы в периферийных территориях, такие как действие экстрактивных институтов. Влияние институты на экономические процессы выразилось в формирование четкого тренда усиления «инновационности» Санкт-Петербурга по сравнению с периферией [4]. Так за период 2010-2013 гг. в Санкт-Петербурге выдано 11330 охранных документов (патентов на изобретения и полезные модели), а во всех остальных регионах СЗФО – всего 2894.

Причины выявленных структурных изменений следует искать в природе кооперативных или коллективных явлений в экономическом пространстве. Поскольку природа фирмы характеризуется минимизацией общего уровня издержек (и трансформационных, и трансакционных), то условием ее расширения является меньшая затратность на осуществление деловых операций внутри фирмы по сравнению с аналогичными расходами при рыночной форме хозяйствования. Как только трансакционные издержки на управление внутри фирмы начинают превышать затраты на рыночные трансакции вне ее, фирма становится в этом отношении неэффективной. Именно так проявляет себя фактор ограничения размеров периферийных фирм.

Рост трансакционных издержек периферийных фирм обусловлен наличием весьма чувствительных экономических и административных барьеров (действия таможенных органов и администраций территорий, картельные соглашения, кооперативные и некооперативные стратегии компаний), которые создают дополнительные трансакционные издержки и которые большим обременением падают на компании со слабой рыночной властью и территории с недостаточным административным ресурсом (т.е. на периферию).

В условиях постоянного давления менеджмент вынужден либо сокращать ее размеры (упразднять лишние управленческие процедуры, сокращать наименее рентабельные направления деятельности) либо менять статус резидента или иным образом институциональное состояние, при которых суммарные издержки выпуска продукции достигают своего минимального значения.

Таким образом, фирме легче уменьшать издержки, создавать возрастающую отдачу и вертикально или горизонтально расширяться в условиях географической близости с зонами высокой концентрации экономической деятельности и институциональной близости с центрами принятия решений.

С одной стороны монополизация ведет к накоплению ликвидности в центре, которая должна перетекать в основной капитал. С другой – экономика сырьевой периферии остается в состоянии инвестиционного голода и искусственного торможения капиталоемкого производства, стимулируя отток бизнеса с высокой добавленной стоимостью в центр округа. Поэтому периферийная промышленность (за исключением проектов крупных корпораций, как правило, связанных с добычей и первичной переработкой природных ресурсов) повсеместно испытывает дефицит ликвидности. А отсутствие оборотных кредитов вводит их в состояние шока. В результате происходит вытеснение добавленной стоимости из периферии в центр и стягивание к центру обрабатывающей промышленности, отраслей.

Институциональное установление на рынках чемберлинского типа определенного порядка присвоения имущественных прав и соответствующее присвоение монопольной прибыли, является причиной того, что периферия экономического пространства оказывается в условиях дискриминации и стагнации. Неэффективность государственной политики обусловлена тем, что большинство реальных рынков — это рынки несовершенной конкуренции, где сфера правительственного вмешательства сама по себе плохо определена. Сегодня она ограничивается только антимонопольным законодательством. А такие инструменты, как цены, вход на рынок или экономическое регулирование на уровне контрактов фирм и иных договоров (например, лицензирования) используется явно недостаточно.

Заключение

На основании анализа индексов в регионах России, утверждаем, что их динамика и другие данные свидетельствует о становлении определенных трендов в размещении производительных сил в стране, когда капитал и ресурсы имеют тенденцию перемещаться в регионы с большей концентрацией производства. Все это ведет к еще большей дифференциации регионов России по уровню и темпам социально-экономического развития. Периферийные регионы с разреженным экономическим пространством, институциональной разобщенностью и недостаточностью ресурсов рыночной и административной власти постепенно теряют бизнес и свое промышленное значение [4]. В итоге, учитывая также и социальные последствия, в рамках либеральной модели происходит постепенная трансформация патерналистской системы отношений «центр–периферия» в систему «метрополия–колония», нацеленную на эксплуатацию природных и людских ресурсов зависимых территорий.

Вышеизложенные обстоятельства ведут к стратегическим проигрышам, увеличению рисков и снижению глубины стратегических решений. Поэтому, несмотря, на, казалось бы, безальтернативность влияния фактора межрегионального разделения труд, тем не менее, данная дискуссия, в том числе по поводу влияния межрегиональной кооперации и конкуренции, распределения эффектов межрегиональной экономической интеграции, должна активно продолжаться. В этой связи важное эвристическое значение имеют исследование и понимание закономерностей изменения и межрегиональной конкуренции и географической концентрации экономической активности с учетом региональных особенностей развития отраслевых рынков, генерируемых местными рынками через новые формы кооперации (сетевой эффект, эффекты от концентрации и локализации экономических агентов).

Следовательно, требуется разработать соответствующие механизмы управления трансформационными процессами экономического пространства и определить меры, дающие реальную возможность влиять на условия обращения товара на межрегиональных отраслевых рынках, в части предоставления определенным хозяйствующим субъектам доступа к информации в приоритетном порядке, предоставления государственной или муниципальной преференции и иных действий, развивающих конкуренцию, ослабляющих дискриминационные условия и снижающих трансакционные издержки периферийных компаний. Все это, в конечном счете, поможет выработать новую повестку дня исследования организации промышленности, а также предложить соответствующие приоритеты и предмет для стратегического диалога региональных элит.

Список литературы:

- Толстогузов О.В. Стратегия периферийного региона в условиях ограничения информации: методология, теория, практика. – Петрозаводск: Из-во Карельского НЦ РАН, 2010. – 488 с.

- Колесников Н.Г., Толстогузов О.В. Структурные изменения экономики Северо-Запада России: пространственный аспект // Балтийский регион. – – Т.8, №2. – С.30-47.

- Гранберг, А.Г. Основы региональной экономики: учебник для вузов. – М.: ГУВШЭ, 2000. – 495 c.

- Толстогузов О.В. Инновационная активность в регионах Северо-Запада России в условиях кризиса // Инновации. – – №1 (207). – С.85-92.

- Тироль Ж. Рынки и рыночная власть: Теория организации промышленности / Пер. с англ. – СПб.: Экономическая школа, 1996. – XLII+745 с.

References:

- Tolstoguzov O.V. Peripheral region strategy in the conditions of limited information, methodology, theory, practice [Strategija periferijnogo regiona v uslovijah ogranichenija informacii, metodologija, teorija, praktika]. Petrozavodsk. Karelian Research Centre of Russian Academy of Sciences Publishing House, 2010. 488 p.

- Kolesnikov N.G., Tolstoguzov O.V. Structural changes in the North-West of Russia’s economy, the spatial aspect [Strukturnye izmenenija jekonomiki Severo-Zapada Rossii, prostranstvennyj aspekt]. Baltic region. 2016. V.8, №2. pp.30-47.

- Granberg A.G. Basics of the regional economy, a textbook for high schools [Granberg, A.G. Osnovy regional’noj jekonomiki, uchebnik dlja vuzov]. M . GUVSHE, 2000. 495 p.

- Tolstoguzov O.V. Innovative activity in the regions of North-West Russia in the crisis [Innovacionnaja aktivnost’ v regionah Severo-Zapada Rossii v uslovijah krizisa ]. Innovations. №1 (207). pp.85-92.

- Tirol’ Zh. Markets and Market Power. The theory of industrial organization [Rynki i rynochnaja vlast’. Teorija organizacii promyshlennosti]. Trans. from English. Petersburg. The School of Economics, 1996. XLII + 745 p.