Региональные особенности системы кредитования субъектов малого и среднего предпринимательства

Regional Features of the System of Lending to Small and Medium-Sized Businesses

Авторы

Аннотация

В статье исследуются основные показатели кредитования субъектов малого и среднего предпринимательства, а также степень их вариации в разрезе федеральных округов: объемы кредитов, предоставленных малым и средним предприятиям; задолженность по кредитам, предоставленным малым и средним предприятиям, в том числе просроченная задолженность; удельный вес задолженности по кредитам, предоставленным субъектам малого и среднего предпринимательства, в общей сумме задолженности по кредитам, предоставленным юридическим лицам и индивидуальным предпринимателям; доля просроченной задолженности в общей сумме задолженности по кредитам, предоставленным субъектам малого и среднего предпринимательства.

Ключевые слова

кредитование субъектов малого и среднего предпринимательства, объемы кредитов, задолженность по кредитам, просроченная задолженность, коэффициент вариации.

Рекомендуемая ссылка

Региональные особенности системы кредитования субъектов малого и среднего предпринимательства// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №3 (83). Номер статьи: 8305. Дата публикации: 12.09.2025. Режим доступа: https://eee-region.ru/article/8305/

Authors

Abstract

The article examines the main indicators of lending to small and medium-sized businesses, as well as the degree of their variation in the context of federal districts: the volume of loans provided to small and medium-sized enterprises; debt on loans provided to small and medium-sized enterprises, including overdue debt; the proportion of debt on loans provided to small and medium-sized enterprises. Small and medium-sized enterprises, in the total amount of debt on loans provided to legal entities and individual entrepreneurs; the share of overdue debt in the total amount of debt on loans granted to small and medium-sized enterprises.

Keywords

lending to small and medium-sized enterprises, loan volumes, loan arrears, overdue debt, coefficient of variation.

Suggested Citation

Regional Features of the System of Lending to Small and Medium-Sized Businesses// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №3 (83). Art. #8305. Date issued: 12.09.2025. Available at: https://eee-region.ru/article/8305/

Введение

Кредитование субъектов малого и среднего предпринимательства является одним из условий его развития. Эффективная организация системы кредитования бизнеса обеспечивает беспрепятственный и своевременный доступ к дополнительным финансовым ресурсам, обеспечивает возможность вовремя покрывать кассовые разрывы в расчетах, пополнять оборотный капитал, обновлять основные средства. Кроме того, в кредитовании остро нуждаются не только действующие малые и средние предприятия, но и начинающие предприниматели, которые только планируют открыть свое дело. В связи с этим, представляет интерес исследование основных показателей банковского кредитования субъектов малого и среднего предпринимательства на основе статистических данных Центрального банка РФ.

Результаты исследований

Как видно из данных таблицы 1, по объему выданных субъектам малого и среднего предпринимательства (МСП) кредитов в мае 2025 года федеральные округа страны достаточно сильно отличались (см. табл. 1).

Таблица 1. Основные показатели банковского кредитования субъектов малого и среднего предпринимательства по федеральным округам РФ по данным за май 2025 года*

| Федеральный округ | Объем кредитов, предоставленных субъектам МСП, млн руб. | Задолженность по кредитам, предоставленным субъектам МСП, млн руб. | Удельный вес задолженности по кредитам, предоставленным субъектам МСП, в общей сумме задолженности по кредитам, предоставленным ЮЛ и ИП, % |

| Центральный федеральный округ | 422 867 | 7 213 524 | 17,7 |

| Северо-Западный федеральный округ | 103 641 | 1 344 263 | 13,3 |

| Южный федеральный округ | 119 759 | 1 974 991 | 44,1 |

| Северо-Кавказский федеральный округ | 17 219 | 295 778 | 41,7 |

| Приволжский федеральный округ | 157 946 | 1 806 356 | 27,6 |

| Уральский федеральный округ | 83 433 | 1 109 866 | 17,3 |

| Сибирский федеральный округ | 92 467 | 1 009 185 | 27,0 |

| Дальневосточный федеральный округ | 47 910 | 772 563 | 17,3 |

| Итого по РФ | 1 045 242 | 15 526 526 | 20,1 |

| Среднее арифметическое значение | 130 655 | 1 940 816 | 25,8 |

* Составлено и рассчитано автором по данным: [3]

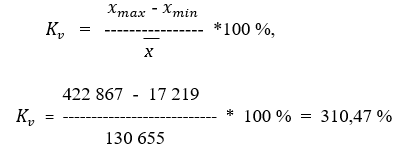

Так, наибольший объем кредитов субъектам малого и среднего предпринимательства в анализируемом периоде был выдан в Центральном федеральном округе – 422 867 млн руб., наименьший объем – в Северо-Кавказском федеральном округе – 17 219 млн руб. Размах вариации объемов выданных кредитов составляет 405 648 млн руб. Коэффициент вариации данного показателя по федеральным округам страны, рассчитываемый по формуле, равен [1]:

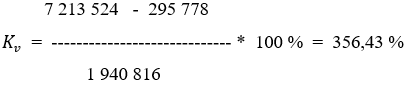

Следует отметить, что и по показателю «задолженность по кредитам, предоставленным субъектам малого и среднего предпринимательства», наблюдаются достаточно большие колебания между федеральными округами. Так, данный показатель по итогам мая 2025 года наибольшее значение составил в Центральном федеральном округе – 7 213 524 млн руб., наименьшее значение – в Северо-Кавказском федеральном округе – 295 778 млн руб. Размах вариации показателя по федеральным округам – 6 917 746 млн руб. Коэффициент вариации показателя «задолженность по кредитам, предоставленным субъектам МСП», рассчитанный аналогичным образом, равен:

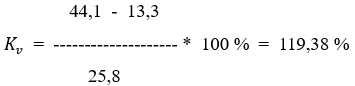

По показателю «удельный вес задолженности по кредитам, предоставленным субъектам МСП, в общей сумме задолженности по кредитам, предоставленным юридическим лицам и индивидуальным предпринимателям», который имеет относительное значение, наблюдаются меньшие колебания по федеральным округам. Так, данный показатель по итогам мая 2025 года наибольшее значение составил в Южном федеральном округе – 44,1 %, наименьшее значение – в Северо-Западном федеральном округе – 13,3 %. Размах вариации этого показателя по федеральным округам составляет 30,8 %. Коэффициент вариации показателя равен:

Таким образом, если исходить из того, что коэффициент вариации, значение которого составляет более 33 %, признается значительным, а соответствующая совокупность неоднородной, то рассчитанные выше коэффициенты вариации свидетельствуют о том, что по всем трем показателям вариация находится на крайне высоком уровне.

В наибольшей степени это касается таких показателей, как «объем кредитов, предоставленных субъектам малого и среднего предпринимательства» и «задолженность по кредитам, предоставленным субъектам малого и среднего предпринимательства» ‑ коэффициенты вариации данных показателей по федеральным округам страны превышают 300 %. Это можно связать с аномальным влиянием таких регионов, как г. Москва и Московская область, в составе Центрального федерального округа, на которые в совокупности приходится практически 80 % от общего объема кредитов, предоставленных субъектам малого и среднего предпринимательства в Центральном федеральном округе по итогам мая 2025 года. Отметим, что в остальных федеральных округах регионы с таким довлеющим значением отсутствуют. Кроме того, конечно же влияние на столь высокую вариацию данных показателей оказывают и такие факторы, как географическое положение регионов в составе федеральных округов, уровень их социально-экономического развития, масштабы производства, отраслевая структура и прочие характеристики.

При этом, показатель «удельный вес задолженности по кредитам, предоставленным субъектам малого и среднего предпринимательства, в общей сумме задолженности по кредитам, предоставленным юридическим лицам и индивидуальным предпринимателям» в отличие от предыдущих двух показателей имеет не абсолютное, а относительное значение и, следовательно, должен в меньшей степени быть подверженным колебаниям по федеральным округам страны. И, действительно, коэффициент вариации этого показателя имеет более низкое значение по сравнению с двумя вышеуказанными показателями, однако и здесь колебания по округам страны весьма значительны – коэффициент вариации в анализируемом периоде составляет более 119 %.

Важное значение в эффективном функционировании системы кредитования имеет показатель просроченной задолженности по кредитам, отражающий риски, связанные с кредитованием, как для кредитора в связи в вероятностью невозврата или несвоевременного возврата выданных кредитов, так и для заемщика в связи с порчей его кредитной истории, ухудшением деловой репутации, наложением соответствующих санкций. В таблице 2 представлены показатели просроченной задолженности по кредитам, предоставленным субъектам малого и среднего предпринимательства, в разрезе федеральных округов РФ по данным на май 2025 года.

Таблица 2. Показатели просроченной задолженности по кредитам, предоставленным субъектам малого и среднего предпринимательства, по федеральным округам РФ по данным на май 2025 года*

| Федеральный округ | Задолженность по кредитам, предоставленным субъектам МСП, млн руб. | Просроченная задолженность по кредитам, предоставленным субъектам МСП, млн руб. | Доля просроченной задолженности в общей сумме задолженности по кредитам, предоставленным субъектам МСП, % |

| Центральный федеральный округ | 7 213 524 | 408 879 | 5,7 |

| Северо-Западный федеральный округ | 1 344 263 | 81 596 | 6,1 |

| Южный федеральный округ | 1 974 991 | 50 935 | 2,6 |

| Северо-Кавказский федеральный округ | 295 778 | 25 043 | 8,5 |

| Приволжский федеральный округ | 1 806 356 | 87 796 | 4,9 |

| Уральский федеральный округ | 1 109 866 | 45 058 | 4,1 |

| Сибирский федеральный округ | 1 009 185 | 49 441 | 4,9 |

| Дальневосточный федеральный округ | 772 563 | 17 618 | 2,3 |

| Итого по РФ | 15 526 526 | 766 367 | 4,9 |

| Среднее арифметическое значение | 1 940 816 | 95 796 | 4,9 |

* Составлено и рассчитано автором по данным: [3]

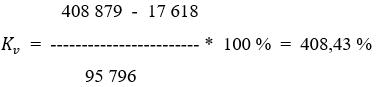

Как видно из данных таблицы 2, показатели просроченной задолженности в разрезе федеральных округов РФ также достаточно сильно колеблются. В наибольшей степени это касается абсолютного значения просроченной задолженности по кредитам. Так, показатель «просроченная задолженность по кредитам, предоставленным субъектам малого и среднего предпринимательства» имеет размах вариации по округам страны в размере 391 261 млн руб. – от 408 879 млн руб. в Центральном федеральном округе до 17 618 млн руб. в Дальневосточном федеральном округе. Коэффициент вариации по данному показателю составил:

По показателю «доля просроченной задолженности в общей сумме задолженности по кредитам, предоставленным субъектам малого и среднего предпринимательства», который имеет относительное значение, вариация ниже, но все равно имеет высокое значение:

Заключение

Таким образом, проведенные расчеты свидетельствуют о высоком уровне вариации показателей кредитования субъектов малого и среднего предпринимательства по федеральным округам страны. Об этом говорят не только значения вариации абсолютных показателей, но и относительных:

- коэффициент вариации показателя «объем кредитов субъектам малого и среднего предпринимательства» составил 310,47 %;

- коэффициент вариации показателя «задолженность по кредитам, предоставленным субъектам малого и среднего предпринимательства» – 356,43 %;

- коэффициент вариации показателя «удельный вес задолженности по кредитам, предоставленным субъектам МСП, в общей сумме задолженности по кредитам, предоставленным юридическим лицам и индивидуальным предпринимателям» – 119,38 %;

- коэффициент вариации показателя «просроченная задолженность по кредитам, предоставленным субъектам малого и среднего предпринимательства» – 408,43 %;

- коэффициент вариации показателя «доля просроченной задолженности в общей сумме задолженности по кредитам, предоставленным субъектам малого и среднего предпринимательства» – 126,53 %.

Поскольку коэффициенты вариации вышеуказанных показателей в значительной степени превышают общепринятое в статистике пороговое значение в 33 %, система кредитования субъектов малого и среднего предпринимательства отличается высокой степенью неоднородности в разрезе федеральных округов страны, что, в свою очередь, требует дальнейшего исследования с целью ее совершенствования с учетом региональных особенностей.

Список литературы

- Венецкий, И. Г. Основные математико-статистические понятия и формулы в экономическом анализе : справочник / И. Г. Венецкий, В. И. Венецкая. – 2-е изд., перераб. и доп. – М. : Статистика, 1979. – 447 с.

- Казарина, Л.А. Малые инновационные предприятия и модульные технологии производства / Л.А. Казарина, О.Н. Баева. – DOI 10.17150/2411-6262.2023.14(2).495-503. – EDN ORJVMF // Baikal Research Journal. – 2023. – Т. 14, № 2. – С. 495–503.

- Кредитование субъектов малого и среднего предпринимательства: стат. бюллетень // Центральный банк РФ. – Москва, 2025. – URL: https://cbr.ru/Collection/Collection/File/57032/stat_bulletin_lending_25-05_60.pdf (дата обращения 05.07.2025).

- Нечаев, А. С. Способы финансирования инновационной деятельности предприятий Российской Федерации / А. С. Нечаев. – DOI 10.17150/2500-2759.2022.32(2).275-282. – EDN WEFULC // Известия Байкальского государственного университета. – 2022. – Т. 32, № 2. – С. 275–282.

- Самаруха, А. В. Перспективные аспекты экономического развития промышленности в сибирских регионах России / А. В. Самаруха, Е. Е. Савченко // Baikal Research Journal. – 2021. – Т. 12, № 4. – DOI: 10.17150/2411-6262.2021.12(4).3.

References

- Venetskii, I.G. Basic Mathematical-Statistical Concepts and Formulas in Economic Analysis: Handbook [Osnovnye matematiko-statisticheskie ponyatiya i formuly v ekonomicheskom analize: spravochnik] // Moscow: Statistika, 1979. — 447 p.

- Kazarina, L.A. Small Innovative Enterprises and Modular Production Technologies [Malye innovatsionnye predpriyatiya i modul’nye tekhnologii proizvodstva] // Baikal Research Journal. — 2023. — Vol. 14, No. 2. — P. 495–503. DOI: 10.17150/2411-6262.2023.14(2).495-503. EDN: ORJVMF.

- Lending to Small and Medium-Sized Enterprises: Statistical Bulletin [Kreditovanie sub»ektov malogo i srednego predprinimatel’stva: stat. byulleten’] // Central Bank of the Russian Federation. — Moscow, 2025. — URL: https://cbr.ru/Collection/Collection/File/57032/stat_bulletin_lending_25-05_60.pdf(accessed: 05.07.2025).

- Nechaev, A.S. Methods of Financing Innovative Activities of Enterprises in the Russian Federation [Sposoby finansirovaniya innovatsionnoi deyatel’nosti predpriyatii Rossiiskoi Federatsii] // Izvestiya Baikal State University. — 2022. — Vol. 32, No. 2. — P. 275–282. DOI: 10.17150/2500-2759.2022.32(2).275-282. EDN: WEFULC.

- Samarukha, A.V. Promising Aspects of Economic Development of Industry in Siberian Regions of Russia [Perspektivnye aspekty ekonomicheskogo razvitiya promyshlennosti v sibirskikh regionakh Rossii] // Baikal Research Journal. — 2021. — Vol. 12, No. 4. DOI: 10.17150/2411-6262.2021.12(4).3.