Цифровые страховые сервисы на службе региональной пенсионной системы

Digital insurance services in the activities of the regional pension system

Авторы

Аннотация

Цель исследования обосновать целесообразность внедрения цифровых сервисов в деятельности региональной пенсионной системы, рассмотреть достоинства и недостатки использования информационных технологий страхования в социальной сфере. Предложено описание основных цифровых платформ Пенсионного Фонда РФ, реализация которых позволит повысить адресность и персонализацию страховых услуг.

Ключевые слова

региональная пенсионная системы, цифровые страховые сервисы, региональные пенсионные фонды, цифровизация региональных пенсионных систем, цифровые сервисы Пенсионного фонда России, глобальное цифровое пространство

Рекомендуемая ссылка

Цифровые страховые сервисы на службе региональной пенсионной системы// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №3 (59). Номер статьи: 5907. Дата публикации: 22.07.2019. Режим доступа: https://eee-region.ru/article/5907/

Authors

Abstract

The purpose of the study is to justify the feasibility of introducing digital services in the activities of the regional pension system, to consider the advantages and disadvantages of using information technology insurance in the social sphere. A description of the main digital platforms of the Pension Fund of the Russian Federation, the implementation of which will improve the targeting and personalization of insurance services.

Keywords

regional pension systems, digital insurance services, regional pension funds, digitalization of regional pension systems, digital services of the Pension Fund of Russia, the global digital space

Suggested Citation

Digital insurance services in the activities of the regional pension system// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №3 (59). Art. #5907. Date issued: 22.07.2019. Available at: https://eee-region.ru/article/5907/

Введение

Цифровизация экономики захватывает все большее число стран и неизбежно набирает в них высокие темпы. Россия в этом ряду не исключение. Современная модель экономического развития современного государства характеризуется институциональными переменами в различных сферах экономики. В большинстве случаев данные перемены связаны с продолжающимися процессами совершенствования сфер и звеньев современной финансово-экономической сферы в направлении углубленной цифровизации.

Переход на цифровые технологии является необратимым явлением. Данный процесс охватывает все сферы человеческой жизни, повышает качество, доступность социальных страховых услуг. [1].

В основе цифровизации в сфере страховых отношений лежит актуарное моделирования, зависящее от ряда факторов: гендерно-демографические, пенсионные, социально-политические. В зарубежной практике существуют универсальные модели (модель PROST Всемирного банка и модель Международной организации труда). Похожие схемы можно использовать в деятельности страховых компаний, государственных внебюджетных фондов, нестраховых финансовых организация при актуарном моделировании финансовых потоков любой, вне зависимости от особенностей моделей социальной политики. [2,11]

Технологии и новые источники данных кардинально меняют нашу экономику и общество, а также обещают трансформировать социальную страховую систему. Так, цифровизация меняет роль пенсионного страхования от чистой защиты от рисков к прогнозированию и предотвращению рисков.

Результаты

«Принятые в Российской Федерации к 2017 году документы стратегического планирования предусматривают меры, направленные на стимулирование развития цифровых технологий и их использование в различных секторах экономики» [3]

Цифровая платформа социального обеспечения позволит реально оценивать уровень качества жизни пожилого или нуждающегося в помощи человека, учитывая не только его заработок, но и семейное положение, наличие у него дополнительного медицинского страхования и участие в негосударственной корпоративной пенсионной системе, наличие или отсутствие у него льгот, инвалидности и т. п. Сегодня финансовая поддержка часто оказывается исходя из слишком упрощенной, не всегда проверенной информации, и в результате ее получателями не всегда становятся те, кто в ней действительно нуждается, – ей не хватает адресности. Более того, такую поддержку подчас не получают нуждающиеся граждане, которые стесняются доказывать свою нужду. Цифровая платформа как раз и должна стать инструментом адресной помощи.

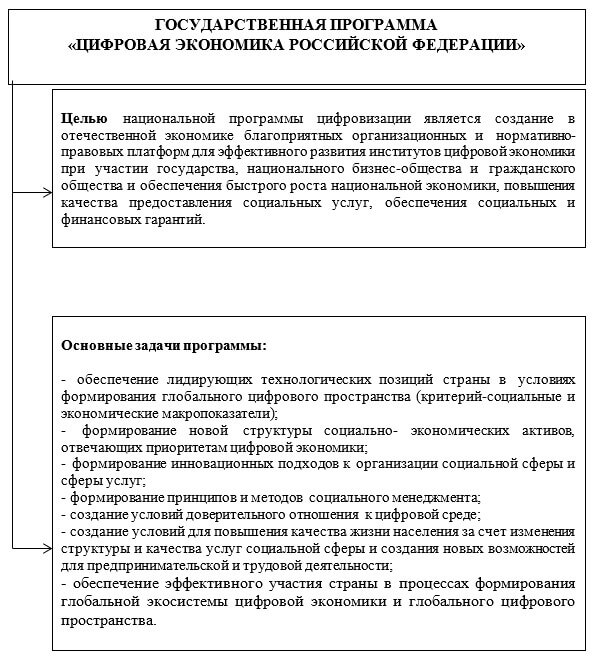

Программа «Цифровая экономика Российской Федерации» направлена на обеспечение доступности, повышения качества и конкурентоспособности социальных услуг на локальных и международном рынках. [4]

Рисунок 1 – Социальные приоритеты государственной программы «Цифровая экономика Российской Федерации»

*Источник: составлен авторами на основе данных [4]

На федеральном уровне существует множество государственных информационных систем (ГИС), требующих интеграции, среди них автоматизированная информационная система (АИС) «Регистры получателей услуг», АИС ПФР, федеральный реестр инвалидов, единая интегрированная информационная система «Соцстрах», ГИС обязательного медицинского страхования и др. Частично роль интеграции ведомственных систем возложена на единую ГИС социального обеспечения, но она не позволяет объединять работу различных организаций и граждан, т. е. не может быть цифровой платформой.

В настоящее время, в России вопросы информационно-телекоммуникационной среды считаются урегулированными. Практика показала, что возможны барьеры на пути формирования новых сервисов цифровой экономики. Современное российское общество все еще сталкивается с проблемой доступности сети Интернет. Так, во многих малонаселенных пунктах нет подключения к Интернету, что отчасти объясняет низкий уровень финансово-цифровой грамотности.

Необходимость использования цифровых технологий объясняется удобством, простотой, оперативностью, экономией на затратах получения социальных страховых услуг, появлением инновационных форм досуга [5].

Особым направлением деятельности в области цифровизации региональных пенсионных систем является создание и ведение Реестров различных категорий застрахованных. Реестры пенсионеров, реестр получателей материнского капитала позволяет оперативно и качественно вести персонифицированный учет.

В настоящее время Пенсионный фонд и его отделения активно реализуют федеральные проекты: Федеральный реестр инвалидов (ФРИ) и Единая государственная информационная система социального обеспечения (ЕГИССО).

Внедрения цифровой экономики в деятельность региональной пенсионной системы является актуальным и имеет очень серьезный спрос.

Отделение Пенсионного фонда РФ по Чеченской Республике — это 20 клиентских служб в составе 14 управлений Пенсионного фонда, которые функционируют на территориях 21 муниципального района. Всего в Чеченской Республике получателями пенсии являются более 417 тысяч человек, 267 тысяч граждан относятся к льготным категориям, им положены ежемесячные денежные выплаты.

Средняя страховая пенсия в Чеченской Республике составляет 13 065 рублей, по старости — 14 232 рубля, по инвалидности — 12 223 рубля. Прожиточный минимум пенсионера в регионе в 2019 году составляет 8735 рублей. В соответствии с действующими нормами, 55 тысячам пенсионеров, чей суммарный доход не достигает уровня прожиточного минимума, установлена федеральная социальная доплата. [6]

Так в Чеченской республике свыше 151 тысяч взрослых имеют инвалидность, во многом это последствие вооруженных конфликтов. Также диагнозы, влекущие за собой инвалидность, имеют порядка 66 тысяч детей. В первую очередь это важно для граждан — для них это возможность взаимодействия с государственными органами, получение услуг посредством использования гаджетов, не выходя из дома, качественно и без лишних затрат времени. А для работодателей это отчетность, передача данных напрямую с использованием Системы межведомственного электронного взаимодействия (СМЭВ)

В рамках оказания государственных услуг в электронной форме во всех управлениях Пенсионного фонда в городах и районах, а также в Отделении создано 16 центров обслуживания ЕСИА, в которых в 2018 году подтверждение учетной записи получили более 61 тысячи пользователей «Личных кабинетов» на Едином портале государственных услуг. Это способствует стремительному увеличению доли граждан, обратившихся за услугами в электронной форме. Так, за 2018 год в электронной форме подано свыше 70 тысяч заявлений по вопросам материнского (семейного) капитала, назначения и доставки пенсии и социальных выплат.

Успешного внедряются и реализуются цифровые технологии в рамках пилотного проекта по формированию пенсионных прав инвалидам на основе статистических показателей ФРИ. В рамках проекта 82% пенсий назначено исходя из собственных сведений ПФР об инвалидах. Дальнейшая реализация проекта предполагает использование данных ФРИ при оказании услуг Федеральной налоговой службы по налоговым льготам для инвалидов.

Цифровые технологии ведут к консолидации усилий служб занятости и пенсионных фондов, в личном кабинете инвалида планируется к внедрению новые технологии подачи заявления о содействии служб занятости при поиске инвалидом работы. Также будет реализовано электронное заявление на выдачу знака «инвалид». Помимо этого, во ФРИ планируется использовать выборки статистических данных в разрезе муниципалитетов, что позволит региональным пенсионным фондам совместно со службами занятости координировать действия и более эффективно реализовывать программы трудоустройства в отношении инвалидов.

Единая государственная информационная система государственного социального страхования и социального обеспечения запущена в эксплуатацию и успешно функционирует с начала 2018 года. База данных содержит информацию о 52,2 млн лицах и 100,6 млн назначенных им мер социальной поддержки и социальной защиты. Совокупные обязательства бюджетов всех уровней и социальных фондов по выплатам, информация о которых отражена в ЕГИССО, составляет 783 млрд рублей. [7]

Один из сервисов Пенсионного фонда России планирует — технология блокчейн. Данная платформа предназначена для отслеживания и транзакции информации о трудовых договорах между работодателями и работниками, позволяет уменьшить собственные операционные расходы на хранение и обслуживание большого объема данных.

Глобальное направление цифровизации пенсионной системы предполагает объединение всех информационных систем ПФР в единую цифровую платформу. Принципиально новое направление этой платформы — введении смарт-контрактов. Этот новый вид договора заключаются в электронной форме, формирует, хранит и контролирует, а также утверждает ее цифровой подписью.

Цифровые сервисы ПФР позволяют аккумулировать данные о налоговых отчислениях и страховых взносах работодателей. В дальнейшем планируется, что вся информация будет храниться с помощью распределенных баз данных (SULARU – на таких же серверах, но их станет больше). Технология блокчейн способствует ужесточению финансового контроля и позволяет однозначно зафиксировать все договоренности и необходимые документы, а возможность внести правки задним числом исключается.

Технология «умного контракта» повышает финансовый контроль и позволяет распределить информацию о трудовых договорах между работодателями и удостоверяющими центрами, сэкономив расходы ПФР на хранение и обслуживание большого объема данных. При этом граждане дополнительно защищены от нерадивых действий работодателей, которые оформляют трудовые договоры с нарушением законодательства.

Технология «блокчейн» позволяет внести в контракт/договор/документ изменение в одностороннем порядке. Любое изменение автоматически зафиксируется в компьютере второй/третьей/четвертой стороны по контракту. Одним из этапов цифровизация пенсионной системы является перевод в систему блокчейн информации о содержащейся в трудовых книжках, существуют предложения по рассмотреть вопрос вложения части пенсионных накоплений россиян в цифровые валюты

При заключении трудовых договоров ни работодатель, ни работник не смогут самостоятельно внести изменения, так как внесение любой запятой отобразится в компьютере второй стороны и в компьютере надзорного органа.

Технология блокчейн совсем не нужна для подтверждения аутентичности контракта. Для этого достаточно защищенной шифрованием электронной подписи.[8]

Технологии Смарт-контрактов в рамках Пенсионного фонда России могут быть выгодны с точки зрения затрат самого пенсионного фонда, но при условии, что они все являются одинаковыми.

Пенсионный фонд всегда нес ответственность за сохранность данных. Однако, существуют и недостатки оцифрованного общества. Для субъектов пенсионной системы: негосударственных пенсионных фондов, страховых компаний внедрение цифровых технологий имеет ряд рисков: персональные данные, доступные страховщикам могут быть доступны и другим субъектам, что может повлиять на доверие клиентов.[9]

Необходимость использования цифровых технологий объясняется удобством, простотой, оперативностью, экономией на затратах получения социальных страховых услуг, появлением инновационных форм досуга.

Цифровые технологии стимулирую инновационный механизм развития финансового сектора экономики. Исследования показывают, что наиболее передовыми и перспективными финансовыми технологиями могут быть:

- Big Data и анализ больших данных;

- Искусственный интеллект;

- Роботизация;

- Биометрические технологии снижения технологических рисков. [7]

Главное предназначение «Big Data» — это возможность обработки внушительных объемов простейших данных с целью построения на их основе различных прогнозов.

С каждым годом увеличивается интенсивность использования финансовым сектором цифровых инструментов в своих бизнес- и социальных проектах, а IT становится лидирующим направлением стратегического развития. Кроме того, наикрупнейшие страховые компании выделяют цифровизацию одним из ключевых трендов и активно инвестируют в эту область.

Несмотря на очевидные плюсы от предоставления цифровых сервисов как для страховщиков (Пенсионного фонда), так и для страхователей (работодателей, работников), на сегодняшний день существует некоторый экономико-правовой вакуум в отношении легитимности электронных договоров с позиции основополагающих правовых актов. Так, например, гражданское законодательство содержит требование об обязательном письменном оформлении договоров и наличии печатей и подписей в страховых документах. Разрешить данное противоречие возможно, внедрив возможность осуществления электронной подписи пенсионных страховых документов.

Степень страхового мошенничества в сфере добровольного пенсионного страхования также должна быть снижена посредством внедрения электронных полюсов повсеместно. Потому как заложенная в него система учета не позволит заключать договор задним числом. Данный способ позволил решить проблему с основным методом мошенничества в России и ближнем зарубежье.

Можно отметить о плюсах цифровых технологий в области добровольного пенсионного страхования, как и для страховых компаний, а также застрахованному лицу, главным из которых считается оптимизация цены полиса страхования. Необходимый фактор для развития финансовой экономики в Российской Федерации считаются меры по работе с населением в сфере финансовой грамотности и внедрением цифровых технологий. Добровольное пенсионное страхование может способствовать развитию новых страховых продуктов и способов их реализации, позволяющих более качественно удовлетворять потребности потребителей в защите их имущественных интересов, связанных с жизнью и здоровьем, что доказывает необходимость стимулирования его развития и здоровой конкуренции для обеспечения качественного инновационного развития пенсионного страхования и аккумулирования страховых резервов.

Заключение

Развитие цифровых технологий в обязательном пенсионном страховании и интернет‑продаж в добровольном пенсионном страховании не только увеличивает доступность получения страховых услуг, но и приводит к сокращению издержек страховщика на заключение договоров за счет экономии на агентском вознаграждении, что делает более прибыльным любой социальный проект.[10] Цифровая платформа региональных пенсионных фондов России аккумулирует цифровые социальные сервисы. С одной стороны, она должна понизить транзакционные расходы ведомства, а с другой – обеспечить активное развитие цифровизации отечественной экономики.

Литература

- Малахова В.В., Самойлова К.Н. Цифровизация финансового сектора Российской Федерации// Материалы XI МНПК. Государство и бизнес. Экосистема цифровой экономики.24-26 апреля 2019 г. Санкт-Петербург. Т.1. С 131-134. [Электронный ресурс] – Режим доступа: http://to-future.ru./konferencii /gosudarstvo-i-biznes/arhiv.

- Бауэрс Н., Гербер Х., Джонс Д., Несбитт С., Хикман Дж. Актуарная математика / Пер. с англ., М.: Янус-К. 2001

- Распоряжение Правительства РФ от 28.07.2017 N 1632-р. Об утверждении программы «Цифровая экономика Российской Федерации» www.consultant.ru

- Государственная программа «Цифровая экономика Российской Федерации» от 28 июля 2017 г. № 1632-р – [Электронный ресурс]. – Режим доступа:http://static.government.ru

- Безсмертная Е. Р. Диджитализация финансового сектора экономики: кто получит цифровые дивиденды? // Экономика. Налоги. Право. – 2018. – Том 11 №2.- С.75-83.

- Официальный oc сайт oc Пенсионного oc фонда oc Российской oc Федерации ocwww.pfrf.ru

- Основные направления развития финансовых технологий на период 2018 – 2020 годов — [Электронный ресурс]. — Режим доступа: http://www.cbr.ru/

- Пенсионный фонд России: цифровизация и предварительные итоги работы в 2018 году//https://www.pencioner.ru/

- Информационные технологии в Пенсионном фонде РФ // http://www.tadviser.ru/index.php/

- Insurance in the Digital Age A view on key implications for the economy and society Christian Schmidt, Director Digitalization research programme – The Geneva Association. ttps://www.genevaassociation.org/

- Денисова И.П., Линник А.В. Актуарное моделирование стоимости социальных услуг// Вопросы экономики и права, №10, 2010.

- Denisova I.P. Modeling of the cost of social services . В сборнике: The Tenth International Conference on Economic Sciences Proceedings of the Conference. 2016. С. 71-76.

- Denisova I.P., Rukina S.N., Samoylova K.N., Takmazyan A.S. FIinancial instruments of the socially responsible economy. European Research Studies Journal. 2017. Т. 20. № 1. С. 284-293.

- Denisova I.P The strategies of realization corporat model of socialinsurance. Sciences of Europe. 2017. № 19-2 (19). С. 12-16.

References

- Malakhova V.V., Samoylova K.N. Digitization of the financial sector of the Russian Federation // Proceedings of XI OIS. State and business. Ecosystem of the digital economy. April 24-26, 2019 St. Petersburg. T.1. From 131-134. [Tsifrovizatsiya finansovogo sektora Rossiyskoy Federatsii] — Access mode: http://to-future.ru./konferencii/gosudarstvo-i-biznes / arhiv.

- Bauers N., Gerber KH., Dzhons D., Nesbitt S., Khikman Dzh. Actuarial Mathematics [Aktuarnaya matematika] / Per. from English., M .: Janus-K. 2001

- Order of the Government of the Russian Federation of 28.07.2017 N 1632-p. On approval of the program «Digital Economy of the Russian Federation» [Tsifrovaya ekonomika Rossiyskoy Federatsii] www.consultant.ru four

- The state program «Digital economy of the Russian Federation» dated July 28, 2017 No. 1632-p — [Tsifrovaya ekonomika Rossiyskoy Federatsii]. — Access mode: http: //static.government.ru

- Bezsmertnaya Ye. R. Digitalization of the financial sector of the economy: who will receive digital dividends? [Didzhitalizatsiya finansovogo sektora ekonomiki: kto poluchit tsifrovyye dividendy?]// Economy. Taxes Right. — 2018. — Volume 11 №2.- P.75-83

- Official website of the Pension Fund of the Russian Federation. http://www.pfrf.ru

- The main directions of development of financial technologies for the period 2018 — 2020 — [Osnovnyye napravleniya razvitiya finansovykh tekhnologiy na period 2018 – 2020 godov]. — Access mode: http://www.cbr.ru/

- Pension Fund of Russia: digitalization and preliminary results of work in 2018 [Pensionnyy fond Rossii: tsifrovizatsiya i predvaritel’nyye itogi raboty v 2018 godu]// http: //www.pencioner.ru/

- Information technology in the Pension Fund of the Russian Federation [Informatsionnyye tekhnologii v Pensionnom fonde RF]// http://www.tadviser.ru/index.php/

- Christian Schmidt, Director, Digitalization research program — The Geneva Association. https: //www.genevaassociation.org/

- Denisova I.P., Linnik A.V. Actuar Modeling of the Cost of Social Services [Aktuarnoye modelirovaniye stoimosti sotsial’nykh uslug] // Issues of Economics and Law, №10, 2010

- Denisova I.P. Modeling of the cost of social services . The Tenth International Conference on Economic Sciences Proceedings of the Conference. 2016. С. 71-76.

- 13.Denisova I.P., Rukina S.N., Samoylova K.N., Takmazyan A.S. FIinancial instruments of the socially responsible economy. European Research Studies Journal. 2017. Т. 20. № 1. С. 284-293.

- 14.Denisova I.P The strategies of realization corporat model of socialinsurance. Sciences of Europe. 2017. № 19-2 (19). С. 12-16

Упоминание статьи в отзывах

Отзыв Барановой Н.В.

В Российской Федерации как самой большой по площади стране в мире проблема эффективного развития ее регионов обладает особой актуальностью. Инструменты, программы, поступательные шаги развития регионов, безусловно, являются предметом дискуссий ученых-т …

Читать весь отзыв