Мировые и российские тенденции инновационного развития производства меди

Global and Russian tendencies of innovative development of copper production

Авторы

Аннотация

Статья посвящена исследованию мировых и российских тенденций развития медного производства, а также опыта отрасли по повышению конкурентоспособности. Изучен опыт внедрения инноваций отечественными предприятиями медного производства, а также финансовые основы инновационного развития. Автором обоснован тезис о недостаточной конкурентоспособности российского медного производства на мировом товарном рынке, обусловленной его технологическим отставанием от зарубежных партнеров, а также нехваткой финансовых ресурсов для широкомасштабной модернизации производства.

Ключевые слова

мировые тенденции, российские тенденции, инновационное развитие, производство меди, медное производство

Финансирование

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта 18-010-01109 «Комплексная оценка институциональной среды инновационной деятельности в России и ее влияния на конкурентоспособность и инновационную активность производственных структур».

Рекомендуемая ссылка

Мировые и российские тенденции инновационного развития производства меди// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №3 (55). Номер статьи: 5505. Дата публикации: 30.07.2018. Режим доступа: https://eee-region.ru/article/5505/

Authors

Abstract

The Article is devoted to the study of the world and Russian trends in the development of copper production, as well as the experience of the industry to improve competitiveness. The information base of the research was the data of the state statistical accounting, analytical agencies, the experience of specific copper production, scientific results of Russian and foreign authors. The methods of analysis, generalization, comparison are used in the work. The experience of introduction of innovations by domestic enterprises of copper production, as well as the financial basis of innovative development. The author substantiates the thesis about the lack of competitiveness of Russian copper production in the world commodity market, due to its technological lag from foreign partners, as well as the lack of financial resources for large-scale modernization of production. Fragmentary innovations do not allow to solve a full range of problems of copper production related to the quality of products, environmental friendliness and economy of production.

The scientific results of the research should include: systematization, generalization and author's assessment of the processes taking place in the world and domestic copper production, as well as specific trends in the development of this type of economic activity with an explanation of their causes.

Keywords

world tendencies, Russian trends, innovative development, copper production, copper production

Project finance

The study was carried out with the financial support of RFBR in the framework of the research project 18-010-01109 "Comprehensive assessment of the institutional environment of innovation in Russia and its impact on the competitiveness and innovative activity of production structures".

Suggested Citation

Global and Russian tendencies of innovative development of copper production// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №3 (55). Art. #5505. Date issued: 30.07.2018. Available at: https://eee-region.ru/article/5505/

Введение

Получение металлов и их незаменимые свойства известны человечеству давно и особенно их применение возросло с развитием радиоэлектроники, атомной энергетики, освоением космического пространства. Поскольку вопросы функционирования и развития металлургического комплекса, как одного из самых успешных в национальной экономике, привлекают внимание исследователей, считаем необходимым внести свой вклад в изучение опыта данной отрасли, позволяющего ей конкурировать на глобальных рынках [24, 33].

Неоспоримым является тот факт, что медь играет роль одного из важнейших металлов в производстве. Среди цветных металлов медь уверено держит второе место, лишь немного уступая по популярности алюминию. Основные свойства меди известны всем: это пластичность, высокий уровень проводимости тепла и электричества. Специалисты выделяют также два основных преимущества: пониженный показатель твердости и химической активности. С другой стороны, твердость и высокая стоимость «чистой» меди негативно влияют на спрос и использование металлоизделий из меди. Поэтому на производстве к ней добавляют различные материалы: получается сплав с повышенной плотностью при сохранении всех положительных сторон.

Будучи освоенной человеком одним из первых металлов, медь стала актуальным металлом для ряда отраслей промышленности. Сегодня, медь является одним из самых ценных цветных металлов в мире. В силу высокой электро- и теплопроводности (второе место по электропроводности после серебра), она получила безграничное использование в разработке и проектировании электрических систем, теплоотводящих частей различных установок и т. д. [18]. Большое количество отраслей используют в производственном процессе медь и ее сплавы (латунь и бронза). В свою очередь, латунь и бронза стали основой целого семейства материалов, начиная от мельхиора, который используется при чеканке монет до дуралюмина при изготовлении ракет и самолетов [29, с. 1005-1012]. Медь является основным материалом для проводов; более половины объема добываемой меди применяется в электротехнической промышленности. Медь используют в чистом виде в электротехнике: производят кабельные изделия, шины голого и контактного проводов, электрогенераторы, телефонное и телеграфное оборудование, а также радиоаппаратура. Также она служит для изготовления теплообменников, вакуум-аппаратов, трубопроводов. Медные сплавы применимы в машиностроении, в тракторной и автомобильной промышленности (радиаторы, подшипники), при изготовлении химической аппаратуры. Медь нашла свое применение и как художественный материал. В медном веке из нее изготавливали украшения, посуду, скульптуры. Литье из меди и кованые изделия украшают чеканкой, тиснением и гравировкой. Технически чистую медь поставляется в виде катодных листов, а также виде полуфабрикатов-слитков, которые впоследствии идут на дальнейший передел прокаткой.

Обобщая вышесказанное, можно сделать вывод о значимой роли производства меди для национальной экономики, о ее большом значении для развития промышленности, а, следовательно, о ее важнейшей роли в экономическом развитии национальных хозяйственных систем.

Мировые тенденции развития медного производства

В Латинской Америке находятся самые крупные залежи медной руды среди всех континентов. Крупнейшее месторождение красного металла в государстве находится возле г. Ранкагуа. В этом месте медную руду находили еще индейцы до появления европейских колонистов. Добыча медной руды в промышленных масштабах была начата в конце 19 века. Таким образом был открыт мировой рынок меди.

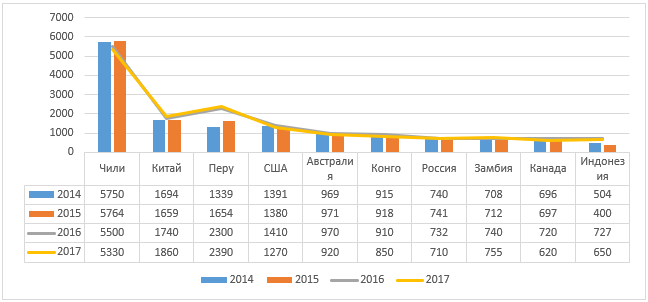

Основные производственные мощности сосредоточены в странах Латинской Америки, на долю которой приходится чуть более 41% мировой добычи. К примеру, в Чили добывают 40% меди от мировых показателей. Второе место занимают страны Азии с долей около 20%, и на третьем месте находится Северная Америка – 14% [22]. По оценкам зарубежных исследователей на Чили приходится почти треть мирового объема производства меди [3]. По добычи меди в разрезе стран Россия в 2016 году заняла восьмое место, уступив по сравнению с 2015 — Замбии. Рейтинг крупнейших стран по добыче медной руды приведен на рисунке 1. Из рисунка видно, что за последние четыре года рейтинговые позиция стран по добыче медной руды меняются. Чили по-прежнему остается мировым лидером, а вот Китай уступил Перу, Замбия обогнала Россию. По оценкам Международной торговой палаты ICC Russia добыча меди в мире достигла 22, 8 млн. тонн [20].

Рис. 1. Рейтинг стран по добыче меди, тыс. тонн

(составлено по [6, 22])

На фоне кризисных явлений в мировой экономике устойчивый рост выпуска рафинированной меди объясняется неуклонно увеличивающимися потребностями мирового хозяйства в данном металле, и в первую очередь растущим спросом со стороны Китая. Так, в 1995 г. в мире было произведено 11, 8 млн т рафинированной меди, в 2000 г. – 14,8 млн т, а в 2014 – уже 21,8 млн т. По оценкам практиков, в 2016 г. мировое потребление рафинированной меди составило 22,3 млн т, увеличившись на 2,0%, или 0,43 млн т, по сравнению с 2015 г. преимущественно за счет роста спроса в производстве кабельно-проводниковой продукции. Использование меди в выпуске труб, плоского проката и заготовки выросло незначительно. По итогам 2016 г. рынок рафинированной меди находился в состоянии незначительного профицита. Величина профицита составила менее 1% объема рынка, или 170 тыс. т, увеличившись на 120 тыс. т по сравнению с 2015 г. [31].

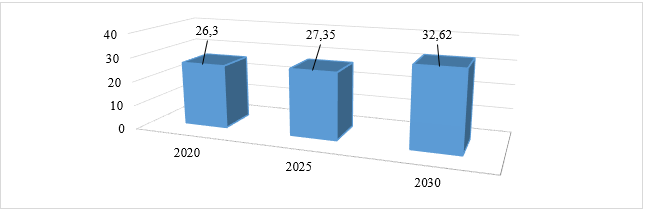

В Стратегии развития цветной металлургии России на 2014 — 2020 годы и на перспективу до 2030 года спрогнозирован рост объемов производства и потребления меди в мире (рис. 2). Предполагается сохранение высокого спроса со стороны сектора электротехнических изделий и кабельной продукции, а также транспортного машиностроения и строительной отрасли.

Рис. 2. Прогноз производства меди в мире, млн. т

(составлено по [30])

Основной источник меди — руда, которую добывают на месторождениях по всему миру. При этом концентрация меди в руде невысока и составляет по разным оценкам от 0,3 до 5% и постепенно снижается. По данным Русской медной компании содержание меди в медно-порфировых рудах, составляющих основные мировые запасы и объемы добычи, колеблется от 0,4 до 1,2%. При этом среднее содержание меди в запасах проектируемых рудников, по данным CRU, составляет 0,81%.

В таких условиях производителям необходимо непрерывно развивать сырьевую базу и применять самые эффективные технологии для извлечения металла из руды, чтобы удовлетворять растущий спрос на медь [32]. По оценкам зарубежных исследователей проблемы повышения коэффициента извлечения, тщательного анализа выгод и издержек добычи крупных месторождений, технологии повышения успешности геологоразведочных работ и снижение затрат на подземные горные работы находятся в центре внимания при определении стратегических перспектив развития отрасли [2, с. 271]. Еще одной проблемой получения готовых медных концентратов является то, что медь часто залегает в сочетании с цинком, свинцом, золотом, серебром и другими металлами, что так же сказывается на сложности процесса обогащения медной руды.

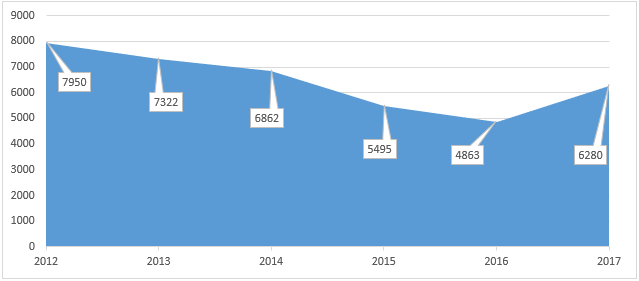

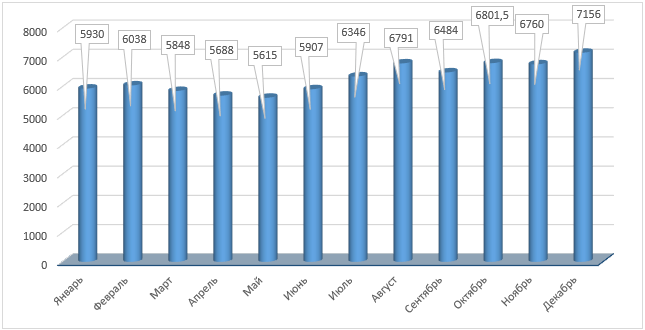

Растущая сложность производственного процесса в 2012 — 2016 годах сопровождалась снижением цен на медь на мировом товарном рынке (рис. 3).

Рис. 3. Динамика цен на медь на мировом товарном рынке, долл.США/т [31]

Основными факторами, повлиявшими на падение цены, называют: рост производства меди в Перу, закупки меди SRV Китая, остановка рудников в Чили из-за ливней, рост импорта медных концентратов в Китае, забастовка рудника Toromocho в Перу, укрепление доллара США и другие. К концу 2017 года наблюдается рост цен на медь на мировом рынке (рис. 4).

Рис. 4. Динамика цен на медь на мировом товарном рынке в 2017 году, долл. США/т

Примечание: диаграмма построена по данным справочного портала Калькулятор. – Режим доступа: https://www.calc.ru/dinamika-Copper.html?date=2017, свободный.

Очень быстро сегодня растет мировой спрос в добывающей промышленности самых больших азиатских стран. Среднедушевое потребление меди будет расти в ближайшие годы в густонаселенных странах, таких как Китай и Индия, так как отрасли хозяйства в этих государствах требуют больше материалов, сырья, по сравнению с экономическими запросами передовых стран мира [20; 2, с.271]. По оценкам зарубежных ученых-исследователей ввиду растущего спроса Китай будет продолжать оказывать глубокое воздействие на мировое потребление меди с высокой зависимостью от импорта до 2020 года, а пик спроса на импортную медь ожидается в объеме 5,5 млн тонн/год. После чего в стране будет сделан упор на внутреннюю утилизацию старых ломов. Примерно к 2060 году, около 80% меди должно быть получено путем перехода от первичного производства к вторичному [4, с.142]. Вместе с тем, китайские исследователи оценивая свою стану как крупнейшего потребителя меди в мире, отмечают, что в стане наблюдается отсутствие инновационного потенциала и современных изделий из меди, неупорядоченное расширение предприятий по переработке меди, конфликты между ресурсами и охраной окружающей среды, а также чрезмерная зависимость от внешнего рынка [5, с.1]. Кстати, следует отметить, что на последние десять лет в странах Евросоюза около 50% рафинированной меди получают путем переплавки из вторичных источников, из которых 50-60% были получены из старого лома [8 , с.143].

При существенном повышении спроса на медь цены на нее растут скачкообразно, стимулируя отрасль в осуществлении дополнительных инвестиций в увеличение объемов переработки сырья с низким содержанием меди. Важным направлением поддержания отрасли становится реализация инновационных проектов, отвечающих требованиям увеличения производственной мощности и сокращению издержек как основных точек роста.

Инновации внедряются в производство на основе реализации эффективных изобретений и передовой конкурентоспособной техники. При этом требуется соблюдение таких технических приоритетов как: внедрение инноваций, поддерживающих конкурентоспособность на высокотехнологичном мировом рынке; при внедрении необходимо опираться на потребности, реально необходимые обществу; должна достигаться социально – экономической эффективность; финансовый потенциал; необходимо обеспечивать ресурсосбережение и экологическую безопасность [12, с.132]. Проблемы модернизации медной промышленности находятся в зоне внимания многих зарубежный исследователей, высказывающихся за целесообразность поощрения технологических инноваций [5, с.1], внедрения экологических проектов [7, с.265] и возобновляемых технологий в целях минимизации последствий, связанных с производством меди [1, с. 305].

Таким образом, чтобы добиться конкурентных преимуществ в долгосрочной перспективе и высокую эффективность промышленного производства, способную обеспечить возрастающее потребление меди в будущем, необходимо сформировать инновационную политику металлургических предприятий, которая была бы адекватна современным экономическим условиям. Данная необходимость вытекает из накопленных причин, перечисленных выше, которые сдерживают развитие металлургической промышленности, ставя под угрозу удовлетворение спроса. Способность к внедрению новых технологий, оборудования и способов управления является важнейшим условием конкурентоспособности компаний.

Российские тенденции и проблемы развития медного производства

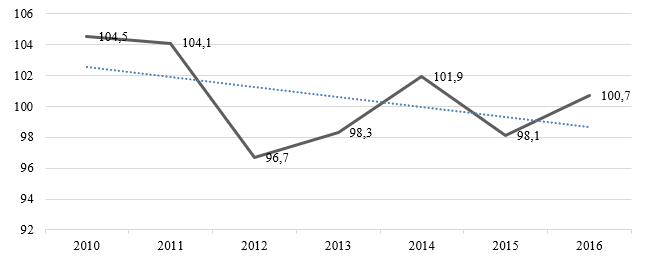

Медное производство является стратегически важным не только в плане пополнения доходной части бюджетов разных уровней, но и для развития таких базовых отраслей хозяйства, как приборостроение, машиностроение, медицина и других. По оценкам С.М. Рейхера доля цветной металлургии в валовом внутреннем продукте России составляет около 2,3%, промышленном производстве — 3,8%, экспорте — 3,6% [26, с.3]. Медная продукция являются высоколиквидным товаром как на внутреннем российском рынке, так и на западноевропейских и азиатских рынках, особо привлекательных для отечественных производителей. Вместе с тем, в России так же, как и в зарубежной практике, качество медных руд и их доступность снижаются. Происходит уменьшение доли объектов открытой обработки и резкое снижение содержания меди в эксплуатируемых месторождениях. Это привело к падению объемов национального производства меди (рис. 5).

Рис. 5. Производство меди в РФ, в % к предыдущему году

(составлено по [28])

Главным образом, это обусловлено сокращением содержания меди в сырье, снижением темпов роста добычи меди, в связи с недостатком инвестиций в разработку месторождений и дефицитом вторичного сырья. В 2016 году производство меди в России составило 860,1 тыс. тонн [17]. 39% российской рафинированной меди было произведено дочерней компанией холдинга ОАО «Уральская горно-металлургическая компания» (УГМК) – ОАО «Уралэлектромедь»; 41% — вертикально-интегрированная компания ОАО «ГМК «Норильский никель» в Норильском районе (Красноярский край) и Мурманской области; на долю ЗАО «Русская медная компания» (РМК), дочерние предприятия которой ведут отработку небольших южноуральских месторождений, пришлось 20% российского производства меди [19, 17]. При этом следует отметить некоторое снижение доли норильской меди.

Несмотря на то, что Россия является в большей степени поставщиком меди и медной продукции на мировой рынок, импорт меди и продукции в страну достаточно заметен. По официальным данным ФТС в 2016 году объем импорта в РФ увеличился на 34,4% до 69,1 тыс. тонн. По данным ведущей интегрированной компании по производству меди и крупнейшего переработчика меди в мире Aurubis, основными сегментами в импорте медной продукции в 2016 году стали штейн медный; медь цементационная (медь осажденная) с долей 24,8%, фитинги для труб и трубок из медных сплавов с долей 17,26%, отходы рафинированной меди с долей 12,05%, а также трубы и трубки из рафинированной меди прочие, трубы и трубки медные из рафинированной меди прямые, отходы прочих медных сплавов, медь нерафинированная, медные аноды для электролитического рафинирования, проволока из рафинированной меди с максимальным размером поперечного сечения более 6 мм и другие виды продукции. Экспорт меди и медной продукции по официальным данным ФТС из России в 2016 году увеличился на 12,1% до 702 тыс. тонн. Основными сегментами в экспорте медной продукции из России в 2016 году стали катоды и секции катодов из меди рафинированной, необработанной с долей 70,71%, проволока из рафинированной меди с максимальным размером поперечного сечения более 6 мм с долей 23,83%, а также сплавы на основе меди и цинка необработанные, порошки неслоистой структуры медные, прутки из сплавов на основе меди и цинка, отходы сплавов на основе меди и цинка (латуни), прутки и профили из рафинированной меди [17]. Крупнейшими регионами-поставщиками медной продукции из России являются Красноярский край с долей 33,3%, Свердловская область с долей 30,6% и Челябинская область с долей 17,58%. Около 34% меди поставлялось в Нидерланды, чуть больше 14% в Грецию и Кувейт, около 12% в Германию. Также потребителями российской меди являются Швейцария, Египет, Бельгия, Беларусь. А закупает Россия медную продукцию у Финляндии (24,53% в 2016 г.), Казахстана (20,89%), Китая (12,16%), а также Киргизии, Германии, Сербии, Беларусь, Украины.

Расширение спроса на медь со стороны внутреннего российского рынка, по оценкам разработчиков Стратегии развития цветной металлургии России на 2014 — 2020 годы и на перспективу до 2030 года [30], будет связано с увеличением выпуска высокотехнологичной медной продукции для автомобильной промышленности, для систем водоснабжения и кондиционирования, для электроники, а также предприятий тепловой и активно развивающейся атомной энергетики. По оценкам Международной медной исследовательской группы автомобиль среднего класса содержит около 22,5 кг. меди, дорогой автомобиль в среднем содержит около 1500 медных проводов в общей сложности около 1,6 км в длину, а новые скоростные поезда могут использовать от 2 до 4 тонн меди, традиционные электропоезда — от 1 до 2 тонн [9 , с.47].

Российский опыт внедрения инноваций в производство меди

Нельзя не согласиться с общепринятым мнением, что для активного производства меди и продукции из меди необходимо использовать инновационное оборудование, применять новые технологии и постоянно совершенствовать технологические процессы. Особое внимание в металлургии как черной, так и цветной, уделяется глубокой модернизации производства и внедрению новых технологий, которые дают предприятиям-новаторам серьезные конкурентные преимущества [10, с.12; 11, с.10; 16, с.204.].

С точки зрения применения инноваций в производстве меди интересен опыт конкретных отечественных производств. К примеру, на первом этапе реконструкции Талнахской обогатительной фабрики ПАО «ГМК «Норильский никель» было смонтировано флотационное оборудование фирмы Outotec (флотационные машины ОК-100), а также насосное оборудование Warman с автоматизированной системой управления всем комплексом. Для реализации второго пускового комплекса фирма Metso Minerals поставила уникальную мельницу полусамоизмельчения. Это оборудование принципиально нового типа, аналогов которому на производственных площадках Норильской и Талнахской обогатительных фабрик не было. Оно позволяет получать качественно новый концентрат [31]. Кроме этого, был произведен монтаж новых флотомашин, и мельниц тонкого помола.

Русская медная компания при осуществлении своих инновационных проектов сотрудничает с мировыми лидерами в области обогащения и металлургии. Ее партнерами являются финская компания «Outokumpu», австралийская компания Ausmelt Limited, шведская фирма Sandvik, американская фирма «YАТЕS FOIL USA, INC» и ряд других производителей, удерживающих передовые позиции в области высоких технологий. Будучи основанной в 2004 году, РМК успешно переняла лучший мировой опыт в области технологий горной добычи и цветной металлургии. За эти годы компания вложила в освоение медных месторождений и производство готовой продукции в России более 80 млрд рублей. Инвестиции в горнодобывающую отрасль Казахстана превысили 750 млн долларов США. РМК развивает собственную сырьевую базу за счет освоения месторождений медных руд, содержание полезного компонента в которых не позволяло рассчитывать на окупаемость. Группа «Русская медная компания» совершенствует и наращивает металлургические мощности, чтобы предлагать потребителям высококачественный продукт в необходимых объемах [11]. Все это позволило войти в число главных производителей меди в стране и занимать на рынке устойчивую позицию.

Одним из предприятий «Русской медной компании» является ЗАО «Кыштымский медеэлектролитный завод» (г. Кыштым Челябинской области), на котором постоянно проводятся модернизационные мероприятия, позволившие превратить завод с многовековой историей в современное прогрессивное предприятие. Так, в 2005 году на «Кыштымском медеэлектролитном заводе» (КМЭЗ) была проведена реконструкция второй анодной печи и построен новый цех электролиза (по проекту Outotec). Производительность завода выросла с 80 до 120 тысяч тонн медных катодов в год. В 2007 году был завершен монтаж цеха медной катанки SCR 2000. Выпуск данной продукции вырос 20 до 100 тысяч тонн в год, доля продукции КМЭЗ в общем объеме производства медной катанки в России составляет 15%. В 2016 году в отделении электролиза меди-1 ЦЭМ была проведена работа по запуску в производство новой катодосдирочной машины Outotec (Финляндия). Это позволило осуществлять работу на новых нержавеющих матрицах, что привело к улучшению качества выпускаемых катодов и снижению потребления электроэнергии на их производство. В результате завод добился высоких производственных результатов [25]. Завершение 2016 года ознаменовалось для «Кыштымского медеэлектролитного завода» важным мероприятием в сфере модернизации производственно-технологического оборудования – была запущена в эксплуатацию альтернативная система привода дозирующего штока литейной машины цеха производства медной катанки [15]. 2017 год стал для завода не менее плодотворным — произошло обновление парка спецтехники и оборудования, позволившие увеличить производительность предприятия, сократить нагрузку на окружающую среду. К примеру, был заменен козловой кран 1962 года выпуска. Обновление данного парка техники позволило без задержки производить все необходимые для производства погрузо-разгрузочные работы черновой меди, медных ломов и загрузку железнодорожных вагонеток [13]. Руководство «Русской медной компании», развивая холдинг, делает ставку на новые технологии, увеличение мощности, повышение квалификации специалистов, оптимизацию рабочих мест [27]..

Еще одним производителем медной продукции в Уральском федеральном округе является ОАО «Среднеуральский медеплавильный завод» (Свердловская область, г. Ревда). Это одно из крупнейших металлургических предприятий на Урале по выплавке меди. С 2003 года входит в состав Уральской горно-металлургической компании. Возрастающие запросы потребителей предъявляют требования к постоянной модернизации производства. В планы перспективного развития ОАО «СУМЗ» входят мероприятия, нацеленные на улучшение технологии с учетом комплексного решения вопросов качества, экологии и охраны труда. Например, с целью увеличения качества черновой меди, намечается приобретение и введение анализатора кислорода в металлах. Так же в ближайших планах отработка экспресс- метода определения массовых долей элементов тяжелых металлов в исходных промышленных стоках, разработка методики определения редкоземельных металлов в различных объектах анализа [21].

Инновации, как правило, требуют больших объемов капитальных вложений. Посмотрим, каково финансовое положение российских медных компаний (табл.).

Таблица — Чистая прибыль (убыток) предприятий медной промышленности России, млн. руб.

| Название организации | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| ООО «УГМК-ХОЛДИНГ» | 60,4 | 7681,3 | -1 132,8 | -29271,4 | — 23753,8 | 25 205,3 |

| ОАО «Уральская горно-металлургическая компания» | 243,9 | 135,8 | 756,2 | 2516,4 | 3905,1 | |

| ЗАО «Русская медная компания» | 2 111 | 1 770 | 283 | -6 946 | -5 789 | 3 957 |

| ПАО «Горно-металлургическая компания «Норильский никель» | 112186,6 | 70136,6 | 76540,7 | 34056,5 | 146212,8 | 122770,3 |

| ЗАО «Кыштымский медеэлектролитный завод» | 481,7 | 606,0 | -40, 1 | -1 099,8 | -77,5 | 1340,0 |

| ОАО «Среднеуральский медеплавильный завод» | -207,8 | 1853,8 | -768,9 | -5287,8 | 300,5 | 2912,1 |

Примечание: таблица составлена на основе Отчетов о финансовых результатах организаций, раскрываемых на сайте: https://e-ecolog.ru/buh/2016/6606013640#fin_result

Из таблицы видно, 2013-2015 годы для медного производства России были достаточно сложными. Многие предприятия вместо чистой прибыли получили убыток. 2016 год оказался более благоприятным. Все анализируемые компании оказались прибыльными. При этом больше всего прибыли получило ПАО «Горно-металлургическая компания «Норильский никель». Чистая прибыль является одним из источников инновационного обновления производства. Таким образом, можно констатировать, что доходность медного бизнеса создает основу для его инновационного развития.

Заключение

Выполненное исследование позволяет сформулировать следующие тенденции развития мирового и российского медного производства:

- мировая добыча меди приходится преимущественно на страны южной Африки. По производству лидирующие места удерживают Азия, Европа и Южная Америка. На фоне мировых кризисных явлений наблюдался рост спроса на медь, влекущий за собой рост объемов мирового производства данного продукта. Среди стран-производителей доля России составляет 6,4%;

- в структуре российских производителей меди крупнейшими предприятиями являются «Уралэлектромедь» (Уральская горно-металлургическая компания), «Норильский никель», группа «Русская медная компания». Данные компании обладают собственной сырьевой базой;

- медная промышленность для экономики России является одной из приоритетных отраслей. Более семидесяти процентов меди экспортируется в страны дальнего и ближнего зарубежья. Около 0,5% медная промышленность вносит вклад в валовой внутренний продукт России;

- объемы выпуска меди и продукции из меди в условиях кризиса в России выросли совсем незначительно в сравнении с мировыми объемами выпуска. Причинами являются низкие объемы инвестирования в развитие данной отрасли; неконкурентоспособность отдельных видов используемого рудного сырья и ограниченность некоторых видов сырьевых ресурсов; высокий износ оборудования; использование устаревшего оборудования и технологий и, как следствие, значительное технологическое отставание; низкая восприимчивость предприятий к внедрению инноваций [23], завышенные процентные ставки по кредитам, истощение сырьевой базы, снижение биржевых цен на медь, резкое усиление экспансии Китая и других азиатских стран на мировых рынках металлопродукции и др.;

- отечественные предприятия менее конкурентоспособны по сравнению с иностранными компаниями, производящим однотипную продукцию из-за высоких удельных расходов сырья, материальных и энергоресурсов в натуральном выражении;

- на ряде металлургических предприятий медное производство имеет негативные последствия для окружающей среды, обусловленные сверхнормативными выбросами канцерогенных вредных веществ в водные атмосферу и водные бассейны, а также образования большого количества промышленных отходов [14, с. 37 ].

К тенденциям последних лет следует отнести:

- укрупнение компаний-производителей и их выход на мировые товарные рынки. Значительная доля продукции, поставляемой на экспорт и сильная зависимость от мировой конъюнктуры;

- относительное восстановление объемов производства в период после кризиса, повышение качественных характеристик продукции и совершенствование ее сортамента в связи с усилением качественных требований к продукции со стороны потребителей;

- ресурсосбережение и снижение негативного экологического воздействия на фоне повышения стоимости энергоресурсов и требований к охране окружающей среды;

- Обострение конкурентной борьбы (после появления на рынке «Русской медной компании») за сырьевые источники в последние годы привело к тому, что все уральские предприятия были вынуждены активизировать свою инвестиционную и инновационную политику, заниматься совершенствованием своих преимуществ.

Библиографический список

- Ayman Elshkaki, T.E. Graedel, Luca Ciacci, Barbara K. Reck. Copper demand, supply, and associated energy use to 2050 // Global Environmental Change, Volume 39, July 2016, Pages 305-315.

- Donald A. Singer. Future copper resources//Ore Geology Reviews, Volume 86, June 2017, Pages 271-279.

- Hernán de Solminihac, Luis E. Gonzales, Rodrigo Cerda. Copper mining productivity: Lessons from Chile//Journal of Policy Modeling, Available online 4 October 2017.- URL: https://www.sciencedirect.com/search?qs=Copper%20mining%20productivity&show=25&sortBy=relevance.

- Ling Zhang, Zhijian Cai, Jiameng Yang, Zengwei Yuan, Yan Chen. The future of copper in China—A perspective based on analysis of copper flows and stocks// Science of The Total Environment, Volume 536, 1 December 2015, Pages 142-149.

- Liquan Li, De’an Pan, Bin Li, Yufeng Wu, Tieyong Zuo. Patterns and challenges in the copper industry in China//Resources, Conservation and Recycling, Volume 127, December 2017, Pages 1-7.

- Major countries in copper mine production worldwide from 2010 to 2017/ The Statistics Portal. — URL: https://www.statista.com/statistics/264626/copper-production-by-country/, свободный.

- Maksymilian Bylicki. Copper Industry in Poland// IFAC Proceedings Volumes, Volume 39, Issue 22, September 2006, Pages 264-267.

- Marcel Soulier, Simon Glöser-Chahoud, Daniel Goldmann, Luis A. Tercero Espinoza. Dynamic analysis of European copper flows// Resources, Conservation and Recycling, Volume 129, February 2018, Pages 143-152.

- The World Copper Factbook 2017: International Copper Study Group. –59 р.

- Алтушкин И.А., Череповицин А.Е., Король Ю.А. Практическая реализация механизма устойчивого развития в создании и становлении горно-металлургического холдинга медной отрасли России: – М.: «Руда и Металлы», 2016. – 232 с.

- Баженов О.В. Информационное обеспечение стратегического менеджмента: планирование и анализ (на примере предприятий медной промышленности). — М.: БИБЛИО-ГЛОБУС. — 216 c.

- Выварец А.Д., Карелов А.С. Экономико-экологические предпосылки развития безотходных производств в медной отрасли / Вестник УрФУ. Серия: Экономика и управление. – — № 6. — 131-138.

- Газета трудового коллектива ЗАО «КМЭЗ «Заводские вести», №4 от 7.03.2017.

- Дебелая И.Д. Развитие комплекса цветной металлургии в Дальневосточном Федеральном округе // Географические науки. — 2016. — № 7. — С. 37-39.

- ЗАО «Кыштымский медеэлектролитный завод» [Электронный ресурс]. — Режим доступа: http://www.rmk-group.ru, свободный.

- Козицын А.А., Дудинская М.В. Конкурентоспособность и экономическая безопасность — приоритетные задачи металлургического комплекса региона и его лидеров в условиях нестабильности// Экономика региона. — 2015. — № 3 (43). — С. 204 — 215.

- Краткий анализ российского рынка меди 2016 года [Электронный ресурс]. — Режим доступа: http://www.aurubisrus.ru, свободный.

- Месторождения медной руды России// Техноаналитприбор. Технологии. Аналитика. Приборостоение. [Электронный ресурс]. – Режим доступа: http://www.techade.ru/index.php?option=com_content&view=article&id=403&Itemid=513&lang=ru

- Мировой и российский рынок меди и медного проката 2017: Аналитический обзор /METALRESEARCH (LLC) [Электронный ресурс]. — Режим доступа: http://www.metalresearch.ru/pdf/World_Rus_rolled_cop.pdf

- Мировой рынок меди/ Международная торговая палата – Всемирная организация бизнеса (ICC). [Электронный ресурс]. — Режим доступа: http://www.iccwbo.ru/blog/2016/mirovoy-rynok-medi/, свободный

- ОАО «Среднеуральский медеплавильный завод» [Электронный ресурс]. — Режим доступа: http://www.sumz.umn.ru/ru/, свободный.

- Обзор цветной металлургии. Медная промышленность [Электронный ресурс]. – Режим доступа: https://people.conomy.ru, свободный.

- Особенности инновационного и инвестиционного развития металлургической промышленности Российской Федерации [Электронный ресурс]. – Режим доступа: http://cyberleninka.ru, свободный.

- Пасмурцева Н.Н., Шайбакова Л.Ф. Формирование и реализация инновационной стратегии развития металлургического предприятия // Федеральное агентство по образованию, Уральский гос. экон. ун-т, Фил. Уральского гос. экон. ун-та в г. Каменск-Уральский. Екатеринбург, 2010.

- Промышленный портал [Электронный ресурс]. – Режим доступа: http://www.metaprom.ru, свободный.

- Рейхер С.М. Мировой и российский рынок меди и медного проката // Мировой и Российский рынок меди и медного проката, №5, 2017. – С. 3 — 41.

- Российская газета. — №6718 (147) от07.2015.

- Российский статистический ежегодник. 2017: Стат.сб./Росстат. — М., 2017 – С. 352.

- Словеснов Д.А. Анализ рынка меди // Экономика и предпринимательство. — 2014. — № 12-4. — С. 1005-1012.

- Стратегия развития цветной металлургии России на 2014 — 2020 годы и на перспективу до 2030 года (утв. приказом Министерства промышленности и торговли РФ от 5 мая 2014 г. № 839) [Электронный ресурс]. — Режим доступа: http://www.garant.ru/, свободный.

- Трансформация для эффективности. Годовой отчет Норникель 2016. [Электронный ресурс]. — Режим доступа: file:///C:/Users/1D1D~1/AppData/Local/Temp/7zO05A03870/ГОДОВОЙ%20ОТЧЕТ%20ЗА%202016%20ГОД_Норильский%20никель.pdf, свободный.

- Умная медь/Сайт Русской медной компании [Электронный ресурс]. – Режим доступа: http://rmk-group.ru/ru/company/smart_copper/, свободный.

- Шайбакова Л.Ф., Мыларщикова Е.А., Шайбаков Р.Ф. Тенденции инновационного развития медного производства // Наука и бизнес: условия взаимодействия индустриального партнерства: материалы Междунар. науч.-практ. конф. (Нижний Тагил, 27 апреля 2017 г.) /[отв. за вып.: С.А. Упоров, Е.Н. Ялунина]; М-во образования и науки Рос. Федерации, Урал. гос. эконом. ун-т. – Екатеринбург : Изд-во АМБ, 2017. – С. 402-406.

Bibliographic

- Ayman Elshkaki, T.E. Graedel, Luca Ciacci, Barbara K. Reck. Copper demand, supply, and associated energy use to 2050 // Global Environmental Change, Volume 39, July 2016, Pages 305-315.

- Donald A. Singer. Future copper resources//Ore Geology Reviews, Volume 86, June 2017, Pages 271-279.

- Hernán de Solminihac, Luis E. Gonzales, Rodrigo Cerda. Copper mining productivity: Lessons from Chile//Journal of Policy Modeling, Available online 4 October 2017.- URL: https://www.sciencedirect.com/search?qs=Copper%20mining%20productivity&show=25&sortBy=relevance.

- Ling Zhang, Zhijian Cai, Jiameng Yang, Zengwei Yuan, Yan Chen. The future of copper in China—A perspective based on analysis of copper flows and stocks// Science of The Total Environment, Volume 536, 1 December 2015, Pages 142-149.

- Liquan Li, De’an Pan, Bin Li, Yufeng Wu, Tieyong Zuo. Patterns and challenges in the copper industry in China//Resources, Conservation and Recycling, Volume 127, December 2017, Pages 1-7.

- Major countries in copper mine production worldwide from 2010 to 2017/ The Statistics Portal. — URL: https://www.statista.com/statistics/264626/copper-production-by-country/, свободный.

- Maksymilian Bylicki. Copper Industry in Poland// IFAC Proceedings Volumes, Volume 39, Issue 22, September 2006, Pages 264-267.

- Marcel Soulier, Simon Glöser-Chahoud, Daniel Goldmann, Luis A. Tercero Espinoza. Dynamic analysis of European copper flows// Resources, Conservation and Recycling, Volume 129, February 2018, Pages 143-152.

- The World Copper Factbook 2017: International Copper Study Group. –59 р.

- Altushkin I.A., Cherepovicin A.E., Korol’ Yu.A.Practical implementation of the mechanism of sustainable development in the creation and formation of the mining and metallurgical holding of the copper industry in Russia [Prakticheskaya realizaciya mekhanizma ustojchivogo razvitiya v sozdanii i stanovlenii gorno-metallurgicheskogo holdinga mednoj otrasli Rossii: – M.: «Ruda i Metally», 2016. – 232 s.]: — M .: «Ore and Metals», 2016. — 232 p.

- Bazhenov O.V. Information support of strategic management: planning and analysis (on the example of copper industry enterprises) [Informacionnoe obespechenie strategicheskogo menedzhmenta: planirovanie i analiz (na primere predpriyatij mednoj promyshlennosti)]. — M .: BIBLIO-GLOBE. — 216 c.

- Vyvarec A.D., Karelov A.S. Economic and environmental preconditions for the development of non-waste production in the copper industry [Ekonomiko-ekologicheskie predposylki razvitiya bezothodnyh proizvodstv v mednoj otrasli]/ Bulletin of the UrFU. Series: Economics and Management. — 2005. — No. 6. — 131-138.

- Newspaper of the labor collective of «Zavodskie Vesti» [Gazeta trudovogo kollektiva ZAO «KMEZ «Zavodskie vesti»], №4 from 7.03.2017.

- Debelaya I.D. Development of a complex of non-ferrous metallurgy in the Far Eastern Federal District [Razvitie kompleksa cvetnoj metallurgii v Dal’nevostochnom Federal’nom okruge]// Geographical sciences. — 2016. — No. 7. — P. 37-39.

- Kyshtym Copper Electrolyte Plant [ZAO «Kyshtymskij medeelektrolitnyj zavod»]. — Access mode: http://www.rmk-group.ru, free.

- Kozicyn A.A., Dudinskaya M.V. Competitiveness and economic security are the priority tasks of the metallurgical complex of the region and its leaders in conditions of instability [Konkurentosposobnost’ i ekonomicheskaya bezopasnost’ — prioritetnye zadachi metallurgicheskogo kompleksa regiona i ego liderov v usloviyah nestabil’nosti]// Economy of the region. — 2015. — No. 3 (43). — P. 204 — 215.

- Brief analysis of the Russian copper market in 2016 [Kratkij analiz rossijskogo rynka medi 2016 goda]. — Access mode: http://www.aurubisrus.ru, free.

- Deposits of copper ore of Russia // Tekhnoanalitpribor. Technologies. Analytics. Instrumentation. [Mestorozhdeniya mednoj rudy Rossii]. — Access mode: http://www.techade.ru/index.php?option=com_content&view=article&id=403&Itemid=513&lang=en

- World and Russian market of copper and copper rolled products. 2017: Analytical review / METALRESEARCH (LLC) [Mirovoj i rossijskij rynok medi i mednogo prokata 2017: Analiticheskij obzor]. — Access mode: http://www.metalresearch.ru/pdf/World_Rus_rolled_cop.pdf

- World copper market / International Chamber of Commerce — World Business Organization (ICC). [Mirovoj rynok medi]. — Access mode: http://www.iccwbo.ru/blog/2016/mirovoy-rynok-medi/, free

- OAO Sredneuralsky Copper Smelting Plant [OAO «Sredneural’skij medeplavil’nyj zavod»]. — Access mode: http://www.sumz.umn.ru/en/, free.

- Review of non-ferrous metallurgy. Copper industry [Obzor cvetnoj metallurgii. Mednaya promyshlennost’]. — Access mode: https://people.conomy.ru, free.

- Features of innovation and investment development of the metallurgical industry of the Russian Federation [Osobennosti innovacionnogo i investicionnogo razvitiya metallurgicheskoj promyshlennosti Rossijskoj Federacii]. — Access mode: http://cyberleninka.ru, free.

- Pasmurceva N.N., Shajbakova L.F. Formation and implementation of an innovative strategy for the development of a metallurgical enterprise [Formirovanie i realizaciya innovacionnoj strategii razvitiya metallurgicheskogo predpriyatiya]// Federal Agency for Education, Urals State. econ. Un-t, Phil. The Ural state. econ. University in the city of Kamensk-Uralsky. Ekaterinburg, 2010.

- Industrial portal [Promyshlennyj portal]. — Access mode: http://www.metaprom.ru, free.

- Rejher S.M. World and Russian market of copper and copper rolled products [Mirovoj i rossijskij rynok medi i mednogo prokata ]// World and Russian market of copper and copper rolled products, No. 5, 2017. — P. 3 — 41.

- The Russian newspaper [Rossijskaya gazeta]. — No. 6718 (147) of 08/07/2015.

- Russian Statistical Yearbook. 2017 [Rossijskij statisticheskij ezhegodnik. 2017]: Stat.sb./Rosstat. — M., 2017 — P. 352.

- Slovesnov D.A. Analysis of the copper market [Analiz rynka medi]// Economics and Entrepreneurship. — 2014. — No. 12-4. — С. 1005-1012.

- Strategy for the development of non-ferrous metallurgy in Russia for 2014-2020 and for the future until 2030 (approved by order of the Ministry of Industry and Trade of the Russian Federation No. 839 of May 5, 2014) [Strategiya razvitiya cvetnoj metallurgii Rossii na 2014 — 2020 gody i na perspektivu do 2030 goda]. — Access mode: http://www.garant.ru/, free.

- Transformation for efficiency. Annual report of Norilsk Nickel 2016. [Transformaciya dlya effektivnosti. Godovoj otchet Nornikel’ 2016]. — Access mode: file: /// C: /Users/1D1D~1/AppData/Local/Temp/7zO05A03870/Annual%20Chapter%20ZAZ202016%20GOD_Norilsky%20nickel.pdf, free.

- Smart copper / The site of the Russian Copper Company [Umnaya med’]. — Access mode: http://rmk-group.ru/ru/company/smart_copper/, free.

- Shajbakova L.F., Mylarshchikova E.A., Shajbakov R.F. Trends in innovative development of copper production [Tendencii innovacionnogo razvitiya mednogo proizvodstva]// Science and business: conditions for interaction of industrial partnership: materials of the Intern. scientific-practical. Conf. (Nizhny Tagil, April 27, 2017) / [responsible. behind you: С.А. Uporov, E.N. Yalunina]; M-in education and science Ros. Federation, the Urals. state. economy. un-t. — Ekaterinburg: Publishing house AMB, 2017. — S. 402-406.

Упоминание статьи в отзывах

Отзыв Никоновой А.А.

Выпуск журнала № 3, 2018 содержит материалы на самом «острие» научно-практических проблем, относящихся к российской экономике и к экономикам других стран. К примеру, механизмы государственно-частного партнерства используются во многих странах, они чрез …

Читать весь отзывЕще в рубриках

Отраслевая экономика регионов