Влияние теневой экономики на оценку налогового потенциала: региональный аспект (на примере Амурской области)

Influence shadow economy on the assessment of tax potential: regional aspect (An example of Amur region)

Авторы

Аннотация

Цель статьи – проанализировать влияние теневой экономики на оценку налогового потенциала региона при помощи авторской методики. Автором подчеркивается важность учета налоговых платежей, сосредоточенных в теневом секторе экономики, при определении совокупного налогового потенциала территории. Апробация данной методики на примере Амурской области позволила выявить значительный объем незадействованных ресурсов, однако ориентация на оптимальное налогообложение позволит региону увеличить уровень использования своего налогового потенциала.

Ключевые слова

налоговый потенциал, теневая экономика, налоговые доходы, налог на доходы физических лиц (НДФЛ), налоговая нагрузка, дефицит бюджета, региональный бюджет

Рекомендуемая ссылка

Влияние теневой экономики на оценку налогового потенциала: региональный аспект (на примере Амурской области)// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №1 (49). Номер статьи: 4926. Дата публикации: 22.02.2017. Режим доступа: https://eee-region.ru/article/4926/

Authors

Abstract

The article aims to analyze the impact of the shadow economy on the assessment of the tax potential of the region by using the developed method. The author emphasizes the importance of considering tax payments are concentrated in the informal sector of the economy in determining the total tax potential of the territory. The testing of this method on the example of Amur region has allowed to identify a significant amount of untapped resources, but the orientation on the optimal taxation will enable the region to increase the level of use of its tax capacity.

Keywords

tax potential, shadow economy, tax revenues, tax to incomes of physical persons (personal income tax), the tax burden, the budget deficit of the regional budget

Suggested Citation

Influence shadow economy on the assessment of tax potential: regional aspect (An example of Amur region)// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №1 (49). Art. #4926. Date issued: 22.02.2017. Available at: https://eee-region.ru/article/4926/

Введение

Налоговые платежи являются основным источник формирования доходной части бюджетов всех уровней. На основании прогнозных значений объемов их поступлений в бюджет разрабатываются сценарные условия развития экономики региона, и от того, насколько качественно проведена оценка данных значений, во многом зависит результативность реализуемой субъектом бюджетно-налоговой политики.

Стоит отметить, что состояние налоговой системы региона напрямую зависит от его налогового потенциала, однако в большинстве случаев налоговый потенциал рассматривается как уже реализованные налоговые доходы, а существующие методы его определения исходят из фактических поступлений налоговых платежей в бюджет и не берется во внимание потенциал как возможность. В данном случае речь идет о тех объемах налоговых платежей, которые сосредоточены в теневом секторе экономики.

Трактовки дефиниции теневой экономики

Само понятие теневой экономики на сегодняшний день не имеет общепринятой интерпретации, в связи с чем существуют различные трактовки данной дефиниции. Так Ф. Смит определяет теневую экономику как рыночное производство законных или незаконных товаров и услуг, избежавших обнаружения в официальных оценках ВВП [3]. Ф. Шнайдер и Д. Энст под теневой экономикой понимают все виды экономической деятельности, «которые обычно подлежали бы налогообложению, если бы данные о них представлялись налоговым органам» [2].

По мнению С.Ю. Барсуковой, теневая экономика – это один из структурных элементов неформальной экономики, представляющий собой рыночную экономическую деятельность, осуществляемую с нарушением формальных норм ведения бизнеса и являющуюся реакцией на «высокие издержки подчинения закону при слабом механизме принуждения к его исполнению» [5].

Теневая экономика как разрешенная, но не учитываемая деятельность так же определяется в работах [9], [15]. В работе Г. Л. Громыко и Т. К. Бекжановой, напротив, теневая экономика понимается как незаконная экономическая деятельность, которая отражает в себе все элементы экономической деятельности, обладает повышенным экономическим риском и развивается параллельно с легальной экономикой [7].

В данном исследовании под теневой экономикой подразумеваются те виды деятельности, которые «…вполне законны, но, в то же время, скрыты от органов государственной власти с целью уклонения от уплаты налогов и взносов на социальное страхование; уклонения от необходимости следовать определенным предусмотренным законодательством стандартам и административным процедурам» [8].

Общепризнано, что теневая экономика оказывает влияние на все сферы жизнедеятельности общества.

Так, в работах [2], [1], [13], [14], [9], [12], [11] рассматривается влияние теневой экономики на достоверность оценок различных статистических показателей, а так же на бюджетную и налоговую систему.

В работе [4] подчеркивается важность учета теневой экономики при оценке инвестиционного потенциала региона. А в исследовании [6] производится оценка влияния теневой экономики на конкурентоспособность регионов в целом.

Однако, несмотря на столь значительное количество работ, раскрывающих различные аспекты теневой деятельности, практически нет исследований, посвященным вопросам влияния теневой экономики на достоверность оценки налоговых показателей и, в том числе, на полноту измерения налогового потенциала региона.

При этом, учитывая то, что теневая экономика использует те же ресурсы и рынки, что и официальная (с тем лишь отличием, что деятельность происходит «вне поля зрения» государства), на наш взгляд целесообразно включать налоговый потенциал теневого сектора экономики в оценки совокупного налогового потенциала региона.

Влияние налогового потенциала теневого сектора экономики на оценку совокупного налогового потенциала региона

Отметим, что методику оценки налогового потенциала регионы определяют самостоятельно. При этом одни субъекты, используя фактический метод, рассчитывают налоговый потенциал как сумму налоговых платежей, поступивших в бюджет за определенный период, прироста задолженности за отчетный период, а также суммы налога, которая приходится на региональные и местные льготы.

Другие в качестве относительной меры налогового потенциала используют показатель среднедушевого дохода населения. Применяются и иные методы, такие как, например, метод прямого счета, метод регрессионного анализа, а также оценка налогового потенциала с помощью показателя валового регионального продукта.

Большинство российских регионов используют метод репрезентативной налоговой системы (РНС) [16], разработанный экспертной комиссией США по межбюджетным отношениям, несомненным преимуществом которого является определение налогового потенциала как суммы потенциалов всех налогов, входящих в структуру доходов регионального бюджета, что позволяет учесть особенности взимания каждого налогового платежа и, соответственно, получить более точный результат.

Однако, на наш взгляд, представленная методика имеет один существенный недостаток (который также свойственен и методам, представленным выше). Она позволяют определить лишь размер ресурсов, накопленных в официальной экономике, в то время как для объективной оценки налогового потенциала необходимо располагать еще и сведениями о неиспользуемых резервах, то есть тех объемах налоговых платежей, которые сосредоточены в теневом секторе экономики.

В связи с этим нами предложена методика оценки налогового потенциала субъекта, базирующаяся на методе РНС.

Сущность данной методики заключается в определении совокупного налогового потенциала региона, как суммы налогового потенциала официальной экономики и величины налоговых доходов, сосредоточенных в теневом секторе.

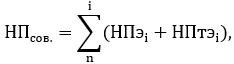

Исходя из сказанного, совокупный налоговый потенциал представим в виде формулы:

(1)

(1)

где НПсов. – совокупная величина налогового потенциала региона, – налоговый потенциал i-го налога в официальной экономике, — величина налогового потенциала i-го налога в теневом секторе экономики.

При этом налоговый потенциал i-го налога в официальной экономике определим как:

![]() , (2)

, (2)

где Ниi – сумма исчисленных налогов по i-му налогу, Ксобi – коэффициент собираемости i-го налога, который рассчитывается в соответствии с формулой:

![]() , (3)

, (3)

где Нфi — сумма i-го налога, фактически уплаченная в бюджет региона за период, Ниi – сумма исчисленных налогов по i-му налогу за тот же период.

С целью оценки объемов неиспользуемых резервов под налоговым потенциалом теневой экономики будем понимать величину налоговых потерь бюджета, определяемую на основе расхождения теоретической (расчетной) суммы налоговых доходов по i-му налогу (Нтi) с величиной i-о налога, фактически поступившего в региональный бюджет (Нфi):

![]() (4)

(4)

Расчет теоретической суммы (то есть величины налоговых поступлений в бюджет при условии отсутствия влияния теневой экономики) по каждому налогу имеет свою специфику, что обусловлено различиями в расчете налоговых баз и особенностями взимания различных налоговых платежей.

Так, например, расчет теоретической суммы налога на доходы физических лиц (НДФЛ), который является основным бюджетообразующим налогом для большинства субъектов РФ, произведем по формуле:

![]() (5)

(5)

где Нтндфл– теоретическая (расчетная) сумма НДФЛ, Д – величина доходов населения, Тс – сумма социальных трансфертов, Нв – налоговые вычеты по НДФЛ, Сн – ставка налога по НДФЛ.

Расчет совокупного налогового потенциала Амурской области по НДФЛ

По представленным формулам нами рассчитан совокупный налоговый потенциал Амурской области по НДФЛ.

Выбор в качестве объекта исследования данного региона обусловлен большим вниманием со стороны исследователей к данному субъекту в силу существования в нем значительных стимулов «теневизации» деятельности, к основным из которых относится высокая степень депрессивности региона, приграничное с Китаем расположение, значительная доля торговых операций, а также аграрная специализация [11].

Оценка налогового потенциала Амурской области в официальной экономике представлена в табл. 1

Таблица 1 — Оценка налогового потенциала официального сектора экономики Амурской области в 2009 – 2014 гг.

| Показатель | Период | |||||

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Налоговая база по НДФЛ, млн. руб. | 108844,0 | 109531,2 | 138000,6 | 167964,6 | 194028,3 | 210605,6 |

| НДФЛ исчисленный, млн. руб. | 9030,2 | 10360,5 | 11865,1 | 12987,5 | 14509,4 | 14488,9 |

| Фактическая сумма НДФЛ, млн руб. | 9513,9 | 10535,4 | 11900,7 | 13397,6 | 14633,4 | 15176,7 |

| Коэффициент собираемости НДФЛ | 1,054 | 1,017 | 1,003 | 1,032 | 1,009 | 1,047 |

| Налоговый потенциал по НДФЛ, млн руб. | 9517,8 | 10536,6 | 11900,7 | 13403,1 | 14640,0 | 15169,9 |

| Уровень использования налогового потенциала официальной экономики, % | 99,96 | 99,99 | 100 | 99,96 | 99,95 | 100,04 |

Источник: расчеты автора

Как видно из табл. 1, в рассматриваемый период налоговый потенциал официального сектора экономики Амурской области систематически увеличивался и был практически равен сумме фактического поступления НДФЛ в бюджет, что свидетельствует о том, что потенциал увеличения налоговых поступлений за счет расширения налоговой базы практически исчерпан.

Однако дальнейшее исследование позволило опровергнуть данное предположение.

Так, данные табл. 2 свидетельствуют о том, что у Амурской области имеются значительные объемы незадействованных ресурсов, которые и могут стать источником роста налоговых доходов бюджета в случае их вывода из «тени».

Таблица 2 – Оценка налогового потенциала теневого сектора экономики Амурской области в 2009 – 2014 гг.

| Показатель | Период | |||||

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Денежные доходы населения, млн. руб. | 132527,1 | 142967,4 | 176142,6 | 211062,6 | 241014,4 | 260342,9 |

| Социальные трансферты, млн. руб. | 23683,1 | 33436,2 | 38142,0 | 43098,0 | 46986,1 | 49737,3 |

| Налоговые вычеты по НДФЛ, млн. руб. | 13411,6 | 14636,1 | 18440,5 | 20699,3 | 22482,5 | 21720,6 |

| Фактическая сумма НДФЛ, млн. руб. | 9513,9 | 10535,4 | 11900,7 | 13397,6 | 14633,4 | 15176,7 |

| Расчетная величина денежных доходов населения, млн. руб. | 110278,5 | 129113,8 | 148126,3 | 166855,8 | 182033,2 | 188201,7 |

| Теневые доходы, млн. руб. | 22248,6 | 13853,6 | 28016,3 | 44206,8 | 58981,2 | 72141,2 |

| Налоговый потенциал теневой экономики, млн. руб. | 2892,3 | 1801,0 | 3642,1 | 5747,0 | 7667,6 | 9378,4 |

Источник: расчеты автора по данным Федеральной налоговой службы (ФНС) России, Амурстата

Данные, представленные в табл. 3, наглядно свидетельствует о том, что в период с 2009 по 2014 гг. значительная часть совокупного налогового потенциала Амурской области не была задействована в развитии региона.

Таблица 3 – Оценка совокупного налогового потенциала Амурской области в 2009 – 2014 гг.

| Показатель | Период | |||||

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Налоговый потенциал официальной экономики, млн. руб. | 9517,8 | 10536,6 | 11900,7 | 13403,1 | 14640,0 | 15169,9 |

| Налоговый потенциал теневой экономики, млн. руб. | 2892,3 | 1801,0 | 3642,1 | 5747,0 | 7667,6 | 9378,4 |

| Совокупный налоговый потенциал, млн. руб. | 12410,1 | 12337,6 | 15542,8 | 19150,1 | 22307,6 | 24548,3 |

При этом с 2010 г. наметилась четкая тенденция снижения уровня использования совокупного налогового потенциала (рис. 1), что, с одной стороны, может быть обусловлено общеэкономическими тенденциями (в период с 2011 по 2014 гг. темпы роста российской экономики снизились с 4,3 % до 0,6 %), а с другой – ростом налоговой нагрузки на субъект вследствие увеличения в 2011 г. ставки процента на страховые взносы с 26 до 34 %.

Рис.1. Динамика уровня использования совокупного налогового потенциала Амурской области по НДФЛ в 2009-2014 гг., %

Считается, что увеличение налоговой нагрузки заставляет предпринимателей ускорять свою деловую активность для сохранения сложившегося уровня рентабельности в условиях новых количественных параметров налоговой системы. Однако существует предел колебаний налоговой нагрузки, который способны выдержать хозяйствующие субъекты без особого ущерба для своей деятельности [18]. Превышение данного предела может стать, с одной стороны, причиной банкротства предприятий, а с другой – создать дополнительные стимулы для роста масштабов налоговых уклонений вследствие увеличения издержек на рабочую силу в официальной экономике [17].

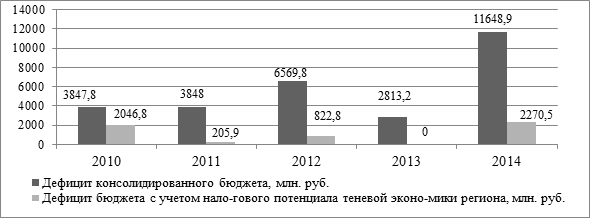

Таким образом, определение совокупного налогового потенциала субъекта по представленной методике не просто дает возможность выявить скрытые резервы, но и пересмотреть потребность в заемных источниках финансирования, а также в помощи из федерального бюджета.

Так, рисунок 2 наглядно демонстрируют тот факт, что мобилизация налоговых платежей из теневого сектора экономики Амурской области в бюджет позволила бы значительно сократить дефицит регионального бюджета.

Рис. 2. Дефицит бюджета Амурской области с учетом налогового потенциала теневой экономики

Выводы

В ходе проведенного исследования было установлено, что Амурская область обладает огромным потенциалом, значительная часть которого не задействована и сосредоточена в «тени». Повышение уровня использования налогового потенциала территории за счет мобилизации налоговых платежей из теневого сектора в официальную экономику возможно лишь при условии проведения грамотной бюджетно-налоговой политики.

Ориентация на качественные характеристики налогового потенциала и оптимальное налогообложение позволит регионам повысить использование совокупного налогового потенциала, стимулировать развитие перспективных отраслей и увеличить уровень социально-экономического развития территорий.

Список литературы:

- Katsios S. The shadow economy and corruption in Greece. South-Eastern Europe Journal of Economics, 2006, pp. 61–80.

- Schneider F., Enste D. Shadow Economies: Size, Causes, and Consequences. Journal of Economic Literature, 2000, vol. XXXVIII, pp. 77–114.

- Smith Ph. Assessing the Size of the Underground Economy: The Canadian Statistical Perspectives // Canadian Economic Observer. 1994. Catalogue No. 11-010, 3.16-33, at 3.18.

- Tsepelev O., Serikov S. Procedure for Regional Investment Potential Assessment by Institutional Sectors of economy. Indian Journal of Science and Technology, 2016, vol. 9, no 14, pp. 1-6. doi: 10.17485/ijst/2016/v9i14/91523

- Барсукова С.Ю. Неформальная экономика: понятие, история изучения, исследовательские подходы // Социологические исследования. 2012. № 2.С. 31-39.

- Васильева А. В., Цепелев О.А. Влияние теневой экономики на конкурентоспособность Амурской области // Экономический анализ: теория и практика. 2012. № 6 (261). С. 19-25.

- Громыко Г. Л., Бекжанова Т. К. Проблемы учета в системе национального счетоводства ненаблюдаемой экономики Казахстана // Вопросы статистики. 2010. № 1.

- Измерение ненаблюдаемой экономики: руководство. Организация экономического сотрудничества и развития. – Париж, 2002. 297 с.

- Исправников В.О. «Теневая» экономика и перспективы образования среднего класса // Общественные науки и современность. 1998. № 6. С. 40–50.

- Колесникова О.С. Оценка бюджетных потерь от теневой экономики: региональный аспект: материалы студенческой международной научно-практической конференции «Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования экономики». Хабаровск: Изд-во Тихоокеан. гос. ун-та, 2016. С. 101–104.

- Колесникова О.С., Цепелев О.А. Бюджетные потери Амурской области от теневой экономики // Россия — Китай: вектор развития.Материалы научно-практической конференции / Под общей редакцией канд. экон. наук О.А. Цепелева, 2016. С. 10-12.

- Костин А. В. Теневая экономика и государственное управление // Вестник НГУ. Серия: социально-экономические науки. 2012. Т. 12, №. 1. 8 с.

- Куклин А.А., Агарков Г.А. Теневая экономика региона: особенности проявления и методы диагностики // Экономическая безопасность и устойчивое развитие региона. Серия: экономика региона. 2005. №1. С. 39-53.

- Латов Ю.В. Роль теневой экономики в социально-экономической истории // Историко-экономические исследования. 2006. Т. 7. № 3. С. 9–48.

- Латов Ю.В. Функции теневой экономики как институциональной подсистемы // Экономический вестник Ростовского государственного университета, 2006, Том 4, № 1, с. 61– 83.

- Ревякина Т.Ю. Формирования налогового потенциала туристской индустрии региона (на примере Тверской области): дис. … к-та экон. наук. М., 2014.

- Цепелев О.А. Оценка влияния налоговой нагрузки на уровень ненаблюдаемой экономики региона // В мире научных открытий. 2011. № 10-1. С. 651 – 667.

- Цепелев О.А., Какаулина М.А. Стабильность налоговой системы как фактор экономического роста в регионах России // Финансы и кредит. 2014. № 14 (590). С. 41-45.

References:

- Katsios S. The shadow economy and corruption in Greece. South-Eastern Europe Journal of Economics, 2006, pp. 61–80.

- Schneider F., Enste D. Shadow Economies: Size, Causes, and Consequences. Journal of Economic Literature, 2000, vol. XXXVIII, pp. 77–114.

- Smith Ph. Assessing the Size of the Underground Economy: The Canadian Statistical Perspectives // Canadian Economic Observer. 1994. Catalogue No. 11-010, 3.16-33, at 3.18.

- Tsepelev O., Serikov S. Procedure for Regional Investment Potential Assessment by Institutional Sectors of economy. Indian Journal of Science and Technology, 2016, vol. 9, no 14, pp. 1-6. doi: 10.17485/ijst/2016/v9i14/91523

- Barsukova S.Yu. Informal economy: definition, history of study, research approaches [Neformalnaya ehkonomika ponyatie istoriya izucheniya issledovatelskie podhody]. Sociological research. 2012. № 2.pp. 31-39.

- Vasileva А. V., Tsepelev О.А. The influence of the shadow economy on competitiveness of the Amur region [Vliyanie tenevoj ehkonomiki na-konkurentosposobnost Amurskoj oblasti]. Economic analysis: theory and practice. 2012. № 6 (261). pp. 19-25.

- Gromyko G. L., Bekzhanova T. K. Problems of accounting in the system of national accounts non-observed economy in Kazakhstan [Problemy ucheta v sisteme nacionalnogo schetovodstva nenablyudaemoj ehkonomiki Kazahstana]. Statistical issues. 2010. № 1.

- Measuring the non-observed economy: a Handbook. The organization for economic cooperation and development. – Paris. 2002. 297 с.

- Ispravnikov V.O. The «shadow» economy and the prospects for the formation of the middle class [Tenevaya ehkonomika I perspektivy obrazovaniya srednego klassa]. Social Sciences and modernity, 1998. no. 6, pp. 40–50.

- Kolesnikova O.S. The estimation of budget losses from the shadow economy: regional aspects: materials of the international student scientific-practical conference «Problems of Finance, credit and accounting in the conditions of reforming of economy» [Ocenka byudzhetnyh poter ot tenevoj ehkonomiki: regionalnyj aspect: materialy studencheskoj mezhdunarodnoj nauchno-prakticheskoj konferencii problem finansov, kredita i buhgalterskogo ucheta v usloviyah-reformirovaniya ehkonomiki] Khabarovsk, Pacific national University, 2016, pp. 101–104.

- Kolesnikova O.S., Tsepelev О.А. Budget losses of the Amur region from the shadow economy: proceedings of scientific-practical conference «Russia — China: development vector» [Byudzhetnye poteri Amurskoj oblasti ot tenevoj ehkonomiki: materialy nauchno-prakticheskoj konferencii «Rossiya – Kitaj: vector razvitiya»] Blagoveshchensk, Amur State University, 2016. pp. 10-12.

- Kostin A. V. Shadow economy and public administration [Tenevaya ehkonomika I gosudarstvennoe upravlenie]. Bulletin Of The NSU. 2012. Т. 12, №. 1. 8 p.

- Kuklin A.A., Agarkov G.A. The shadow economy of the region: specific features of manifestation and diagnostic methods [Tenevaya ehkonomika regiona: osobennosti proyavleniya i metody diagnostiki]. Economic security and sustainable development of the region, 2005, no.1, pp. 39–53.

- Latov Yu.V. The role of the shadow economy in social and economic history [Rol tenevoj ehkonomiki v socialno ehkonomicheskoj istorii]. Historical and economic studies, 2006. vol. 7. no. 3, pp. 9–48.

- Latov Yu.V. Functions of the shadow economy as an institutional subsystem [Funkcii tenevoj ehkonomiki kak institucionalnoj podsistemy]. Economic Herald of Rostov state University, 2006, no 4, № 1, pp. 61– 83.

- Revyakina T.Yu. The formation of the tax potential of the tourist industry of region (on the example of Tver. region): dis. … the economy. Sciences [Formirovaniya nalogovogo potenciala turistskoj industrii regiona na primere tverskoj oblasti dis. k-ta ehkon. nauk]. Moscow, 2014.

- Tsepelev O.A. Assessment of the impact of the tax burden to the level of the non-observed economy in the region [Ocenka vliyaniya nalogovoj nagruzki na uroven nenablyudaemoj ehkonomiki regiona]. In the world of scientific discovery. 2011. № 10-1. pp. 651 – 667.

- Tsepelev O.A., Kakaulina M.O. The stability of the tax system as a factor of economic growth in the regions of Russia [Stabilnost nalogovoj sistemy kak factor ehkonomicheskogo rosta v regionah Rossii]. Finance and credit. 2014. № 14 (590). pp. 41-45.

Еще в рубриках

Амурская область

Финансы регионов