Особенности и проблемы развития рынка слияний и поглощений в нефтегазовом секторе экономики России

Features and problems of market development of mergers and acquisitions in the oil and gas sector of the Russian economy

Авторы

Аннотация

Российский рынок слияний и поглощений (M&A) в настоящее время переживает самое большое снижение в сумме сделок за 10-летний период, что обусловлено рецессией в экономике, санкциями, снижением цены на углеводороды. Однако нефтегазовый сектор продолжает оставаться лидером по сумме сделок, несмотря на сильное снижение цен на нефть. В статье анализируется динамика сделок слияний и поглощений в нефтегазовом секторе экономики России.

В статье выявлены основные тенденции, которые в данный момент характеризуют мировой и российский рынки слияний и поглощений в нефтегазовой сфере, проанализированы основные причины низкой эффективности сделок M&A.

Ключевые слова

мировой рынок М&A, российский рынок М&A, российский рынок слияний и поглощений, нефтегазовый сектор, трансграничные сделки.

Рекомендуемая ссылка

Особенности и проблемы развития рынка слияний и поглощений в нефтегазовом секторе экономики России// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (48). Номер статьи: 4810. Дата публикации: 10.11.2016. Режим доступа: https://eee-region.ru/article/4810/

Authors

Abstract

Russian M&A market is currently experiencing the biggest decline in the amount of transactions for the 10-year period, due to the recession in the economy, sanctions, decline of oil prices. Oil and gas sector continues to be a leader in the amount of transactions, despite the strong decline of oil prices. The article analyzes the dynamics of mergers and acquisitions in the oil and gas sector of the Russian economy.

The paper identified the major trends that currently characterize the world market and Russian market of mergers and acquisitions in the oil and gas sector, as well as the main reasons for the low efficiency of M&A transactions.

Keywords

world market M&A, the Russian market M&A, the Russian market of mergers and acquisitions, oil and gas sector, cross-border transactions.

Suggested Citation

Features and problems of market development of mergers and acquisitions in the oil and gas sector of the Russian economy// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (48). Art. #4810. Date issued: 10.11.2016. Available at: https://eee-region.ru/article/4810/

Введение

На сегодняшний день внешняя экспансия компании становится основным путем развития компаний в их попытке приспособиться к стремительно меняющимся условиям внешней бизнес-среды, а сделки слияния и поглощения (M&A) на сегодняшний день являются классическими действиями на рынке корпоративного контроля. Однако, большинство исследователей сходятся в том, что большинство сделок по слиянию и поглощению не приносят выгод компаниям-покупателям. Это обуславливает актуальность выбранной темы исследования.

Развитие мирового рынка М&A

Развитие современного рынка слияний и поглощений носило волнообразный характер. В результате волны слияний, которая началась в конце 90-х, причиной которой было резкое снижение цен на углеводороды (нефть опустилась до 10 долларов за баррель) образовались компании, которые сейчас называются супермейджорами: слияние BP и Amoco, Exxon и Mobil, PetroFina и Total.

После возвращения цен на нефть на докризисный уровень слияния продолжились, но сменился побуждающий их мотив: сокращение издержек стало новым фактором сохранения конкурентного преимущества. Крупнейшие примеры: Chevron с Texaco, Conoco и Phillips.

«Сланцевая революция» во второй половине 2000-х (рост добычи углеводородов из нетрадиционных источников) принесла с собой новую волну слияний, в процессе которой нефтяные мейджоры поглощали передовые компании, обладающие технологиями в сфере сланцевой добычи: ConocoPhillips и Burlington Resources (2006); ExxonMobil и XTO Energy (2010), крупнейшие сделки в нефтегазовом секторе до 2013 года приведены в Таблице 1.

Таблица 1 — Крупнейшие сделки в нефтегазовом секторе 1998- 2013гг.[1]

| Дата | Покупатель | Цель | Стоимость, $ млн. |

| Март 2013 | Роснефть | THK-BP | 56 000 |

| Июнь 2010 | ExxonMobil | XTO Energy | 30 298 |

| Декабрь 2016 | Statoil | Norsk Hydro | 30 000 |

| Апрель 2016 | ConocoPhillips | Burlington Resources | 35 195 |

| Февраль 2001 | Phillips Petroleum Co. | Conoco | 15 600 |

| Октябрь 2000 | Chevron | Texaco | 35 873 |

| Август 1999 | Total Fina | Elf Aquitaine | 53 541 |

| Апрель 1999 | BP Amoco | Atlantic Richfield Co. | 26 800 |

| Декабрь 1998 | Total | Petrofina | 12 900 |

| Декабрь 1998 | Exxon | Mobil | 78 946 |

| Август 1998 | British Petroleum Co. | Amoco | 48 174 |

Резкий спад цен на нефть и природный газ наряду с высоким уровнем неопределенности сыграли свою роль в ситуации на рынке сделок M&A в секторе нефти и газа в 2015 году. Множество факторов сыграло свою роль в волатильности цен на нефть: это и снятие санкций с Ирана, и снижение оптимизма по поводу перспектив Китайской экономики и опасения по поводу глобального снижения спроса на энергоресурсы. Нефтегазовая отрасль проходит через структурное изменение — раньше решения о капиталовложениях в эту отрасль определялись восприятием “нехватки ресурса”, теперь же резервы нефти и газа кажутся многочисленными.

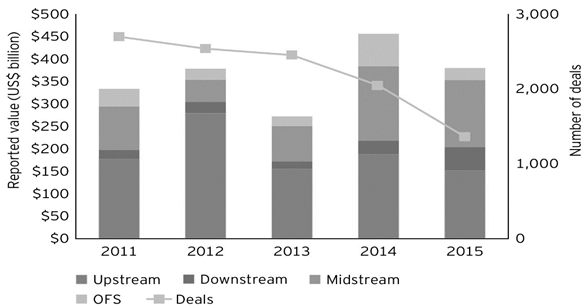

В 2015 году стоимостный объём мирового рынка снизился на чуть менее чем 380 миллиардам долларов США (минус 17% в сравнении с 2014 годом), в тоже время общее количество сделок уменьшилось почти на 33% (Рисунок 1).

Рисунок 1 – Динамика сделок M&A в нефтегазовом секторе [1]

Количество сделок снижалось во всех секторах в 2015 году: в OFS количественное снижение на 40%, в стоимости — на 63%, в секторе разведки и добычи снижение на 38% в количестве и до 19% в стоимости, но до момента объявления о мегасделке по приобретению Royal Dutch Shell BG Group (по стоимости равняющейся 54% от общего объёма в секторе разведки и добычи нефти и газа.

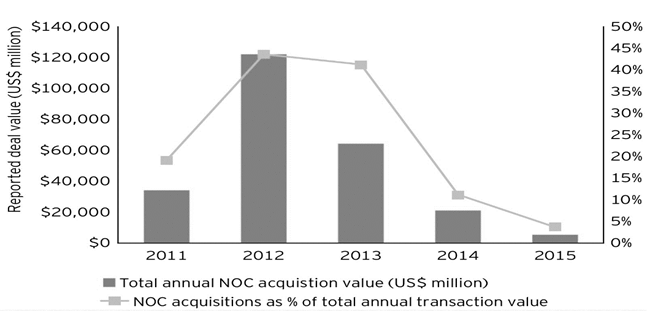

Продолжилась тенденция 2014 по снижению стоимостного объёма сделок национальных нефтяных компаний до 6.1 миллиардов долларов США приблизительно с 21 миллиарда долларов США в 2014 и от рекорда в почти 122 миллиардов долларов США в 2012 году.

По прогнозам EY, в 2015 китайские и азиатские национальные нефтяные компании (NOC) должны были, воспользовавшись привлекательностью низко оценённых активов, вследствие низких цен на нефть, расширить свой портфель, тем не менее, они больше сфокусировались на собственных портфелях, чем на росте (Рисунок 2).

Рисунок 2 — Динамика сделок M&A, проводимых национальными нефтяными компаниями (NOC) [1]

Рассмотрим основные тенденции на мировом рынке M&A в нефтегазовой сфере в 2015 году.

Оптимизация компаниями своих портфелей активов. Компании сегмента разведки и добычи уделяют особое внимание оптимизации затрат усиливая контроль над капиталовложениями, повышению операционной эффективности и получения прибыли, нежели расширению портфеля.

Вертикальная интеграция. Данная тенденция характерная для сервисных компаний в нефтегазовой сфере, а также производителей оборудования, которым выгодно включать в свою структуру как поставщиков, так и другие предприятия, входящие в цепочку создания стоимости, которые обычно находятся в странах с низкой себестоимостью производства.

Снижение цен на активы стало вновь причиной появления мегасделок, которые могут себе позволить в настоящее время немногие нефтяные мейджоры с большим количеством денежных средств на счетах. Процесс консолидации, начавшийся в 2014 году с нескольких сверхкрупных сделок, продолжит набирать обороты, при этом образовавшиеся компании будут вынуждены продавать бизнес в связи с ужесточением позиции регулирующих органов.

Использование возможностей неблагоприятной ценовой конъюнктуры на нефтяном рынке финансовыми организациями: фонды, инвестирующими в проблемные активы, фонды прямых инвестиций (PE Funds) и инфраструктурными фондами.

Особенности развития российского рынка М&A

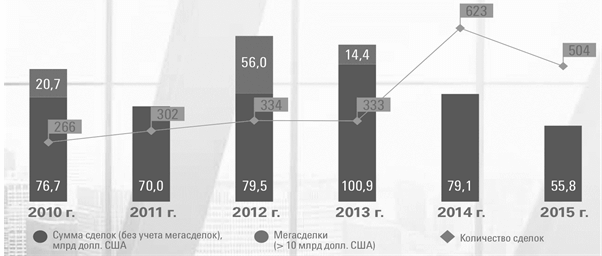

Рынок М&A в каждой стране имеет свои особенности и специфику, связанные со степенью развитости экономики, совершенством законодательной базы, развитостью финансовых рынков и другими факторами. Современный российский рынок М&A по своим характеристикам существенно отличается от рынка США или Европы, так как сформировался не так давно и имеет множество специфических характеристик. Его основные черты определяются следующими факторами: экономическим спадом, падением цен на нефть и затрудненным доступом к получению финансирования. Именно затрудненный доступ к финансированию наряду с несбалансированными ценовыми ожиданиями на фоне нестабильности национальной валюты привел к падению рынка внутренних сделок М&A на 37% до 36,1 млрд. долл. США, рекордно низкому показателю за более чем 10-летний период. Динамика российского рынка сделок M&A, по количеству и стоимости представлена на Рисунке 3.

Рисунок 3 — Динамика российского рынка сделок M&A, по количеству и стоимости [2]

Рынок М&A в России до 2012 г. имел положительную динамику по количеству и по стоимости. Достигнув пикового значения показателей в 2012, рынок М&A начал движение вниз по стоимости. Столь значительные изменения на рынке М&A объясняются влиянием экономического кризиса, санкций, и, как следствие, отсутствия в доступе достаточного количества кредитных ресурсов для проведения сделок M&A в прежних объемах.

В настоящее время ситуация на российском рынке M&A коренным образом отличается от ситуации на мировом рынке – там сумма сделок возросла на 30% до рекордных 4,3 трлн. долл. США при снижении количества сделок на 3%.

Доля России в сумме сделок на мировом рынке M&A сократилась до минимальных 1,3%, что существенно ниже среднего показателя в 4,3% на протяжении последнего десятилетия. И даже несмотря на то, что российский рынок M&A занял второе место среди стран БРИК по сумме сделок, такое достижение выглядит более чем скромно на фоне достижения китайских компаний, которым удалось провести сделки на общую сумму 491,4 млрд. долл. США.[2]

По данным статистики бюллетеня «Рынок слияний и поглощений» Информационного агентства AK&M, российский рынок слияний и поглощений в июле-августе 2016 года замедлился по сравнению с высокой активностью в первом полугодии текущего года. Так, в июле отмечено 36 сделок на $2,4 млрд., что в 2,3 раза меньше, чем в июле 2015 года ($5,55 млрд.). В августе спад был не таким сильным — на 15%, до $1,7 млрд. против $2 млрд. за тот же месяц годом ранее. [3]

Ключевые особенности и проблемы российского рынка M&A нефтегазового сектора российской экономики

В добыче нефти и газа число сделок M&A в 2016 году упало в 3 раза по сравнению с первым полугодием 2015 года. Их суммарная стоимость едва превысила $200 млн. — это самый низкий показатель за последние 7 лет. Такой резкий спад в ранее активной отрасли обусловлен глобальным падением цен на нефть.

Проведенный анализ позволил выявить следующие ключевые особенности российского рынка M&A нефтегазового сектора российской экономики.

Тенденция укрупнения хозяйственных активов, находящихся под контролем государства. Можно отметить, что государство не только выполняет функции регулятора, но и участвует непосредственно в сделках M&A. В то же время на повестке дня стоит приватизация государственной собственности, что связано, прежде всего, с бюджетным кризисом. Так, до конца 2016 запланировано сокращение доли участия открытого акционерного общества «РОСНЕФТЕГАЗ» до 50 процентов плюс 1 акция в ПАО «НК «Роснефть».

Наиболее распространенной причиной совершения сделок в последние годы является реструктуризация бизнеса, в частности через избавление от непрофильных/неприбыльных направлений деятельности госкомпаний и монополий, что связано с предыдущей тенденцией по уменьшению доли государства в экономике путём приватизации. Так, по материалам ФАС, «Россети» реализовали из 36 непрофильных активов лишь 16 (более 500 миллионов рублей), «ФСК ЕЭС» из 209 активов — 20 (около 50 миллионов рублей), «Ростелеком» продал 1787 из 6692 (около 6 миллиардов рублей), «Зарубежнефть» — 7 из 38 (около 370 миллионов рублей)

Характерной особенностью российского рынка M&A является доминирование сделок нефтегазового сектора, несмотря на снижение цен на нефть и санкции. Сокращение в 2015 г. количества сделок в нефтегазовом секторе на 43% до 15,6 млрд. долл. США, которое отчасти стало результатом резкого снижения цены на нефть и влияния санкций, не повлияло на указанную тенденцию, нефтегазовый сектор продолжил доминировать на российском рынке M&A. Самую высокую активность также продолжал демонстрировать сектор недвижимости и строительства – общее количество сделок в нем составило 88, что на 55% ниже прошлогоднего показателя, при этом две трети от общего количества сделок пришлось на сделки с офисной, коммерческой, промышленной недвижимостью и недвижимостью складского назначения.

Разворот государственной политики РФ в восточном направлении способствовало рекордному увеличению инвестиций из АТР с 2006 г. ПАО «Новатэк» сократило свое участие в проекте «Ямал СПГ» до 50,1%, продав Silk Road Fund 9,9% своей доли участия за 1,4 млрд. долл. США. China Petrochemical Company (Sinopec) приобрела 10%-ную долю участия в газоперерабатывающей и нефтехимической компании «СИБУР» за 1,34 млрд. долл.

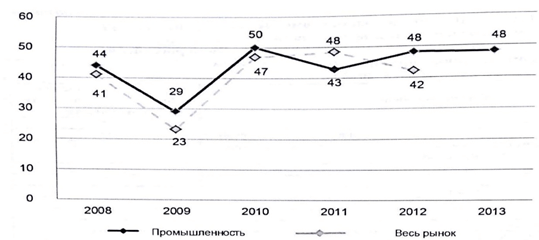

Необходимо отметить, что наблюдается оптимизм покупателей в оценке достижения синергетического эффекта. Так, А.Е. Иванов исследовал динамику образовавшегося гудвилла (сумму превышения цены заплаченной в рамках сделки M&A над рыночной ценой чистых активов компании) в результате сделок по слиянию и поглощению. Он представил Индекс синергетического оптимизма, который определяется как отношение величины гудвилла, призванного в финансовой отчетности покупателя, к общей стоимости приобретения компании, динамика которого представлена на Рисунке 4.

Рисунок 4 — Динамика изменения среднегодового индекса синергетического оптимизма в сделках с участием российских предприятий и комплексов за 2008-2013 гг., % [4]

Проведенное исследование показывает наличие тенденции к повышению доли трансграничных сделок (на 20% в 2015 году по сравнению с 2013). Несмотря на продолжающуюся девальвацию рубля, сделавшей трансграничные сделки более дорогими, произошло сокращение количества сделок на 3% при стоимостном сокращении на 10%. В общей сложности сумма трансграничных сделок M&A составила 19,7 млрд. долл. США. Рост доли таких сделок обусловлен существенным сокращением суммы внутренних сделок M&A в 2015 (на 61%) на фоне 15% снижения суммы трансграничных сделок.

Наблюдается повышение прозрачности заключаемых сделок. Положительной тенденцией является увеличение случаев обоснования наличия гудвилла в отчетности российских компаний. То есть Российские компании все чаще обосновывают переплату в рамках сделки M&A, если в 2008 году обоснование имелось в отчетности 2-х компаний из 10, то в 2012 уже в 7-ми из 10.

Многие научные исследования показывают, что доля сделок М&А, которые не привели к созданию стоимости, достигает в отдельные годы 60%. [5]

Так, например, Е.А. Федорова, исследуя избыточную доходность методом событий для компании-покупателя в период за два дня до и два дня после объявления о сделке в российских компаниях в энергетическом секторе за период с 1999 по 2013 год, отметила, что среднее значение кумулятивной избыточной доходности было отрицательным в 2000, 2001, 2006, 2007 и 2011 гг. [6]

Наибольшее значение CAR – 11-12% (Cumulative Abnormal Return — это избыточная доходность, которая определяется как разница между фактическим и ожидаемым значением, рассчитанным на основе формулы) относится к покупке ОАО «Роснефть» ТNК-ВР в 2012 г., наименьшее — 9,69%, к покупке компанией Exillon Energy PLC лицензии на геологоразведку и разработку Синатийского месторождения в 2012 г.

Таким образом, можно сделать вывод о том, что кумулятивная избыточная доходность российских компаний при объявлении о сделке слияния и поглощении в секторе энергетики близка к нулю или положительна.

Основные причины неудач сделок M&A в России

Рассмотрим основные причины неудач сделок M&A.

Во-первых, в виду сложности самих сделок у компании-покупателя возникают трудности с реализацией сделок, а также с проведением интеграции компании. Процесс интеграции является достаточно сложным процессом, от его успеха в большинстве случаев и зависит успех сделок слияний и поглощений.

Во-вторых, в отличие от классических инвестиционных проектов компании, когда инвестиции могут осуществляться как на начальной стадии реализации проекта, так и в ходе реализации проекта по мере необходимости, такой инвестиционный проект как сделки слияний и поглощений в большинстве случаев предполагает полную оплату компании-цели до сделки, то есть планируемые выгоды от сделки оплачиваются компанией-покупателем авансом. Поэтому любые временные задержки в реализации запланированных синергий могут оказывать и оказывают существенное влияние на выгоды от сделок слияний и поглощений.

В-третьих, компании-покупатели всегда платят премии акционерам компании-цели. Общий размер премии включают две составляющие — премию за контроль компании и премию за ожидаемые выгоды, за ожидаемые синергии. В большинстве случаев (практически всегда) данные премии оказываются слишком высокими. То есть компании-покупатели в большинстве случаев переплачивают за компании-цели, снижая, таким образом, собственные выгоды.

Четвертой причиной неэффективности сделок слияний и поглощений является игнорирование затрат, связанных с реализацией запланированных синергий. То есть очень часто в компании-покупателе забывают и не принимают во внимание затраты, которые необходимо осуществить, чтобы добиться запланированных выгод от сделок слияний и поглощений.

Заключение

Таким образом, нами были выделены основные тенденции российского рынка M&A, такие как: укрупнение хозяйственных активов, находящихся под контролем государства, реструктуризация бизнеса, доминирование нефтегазового сектора, увеличение интеграционной активности со странами АТР, сохраняющийся оптимизм покупателей в оценке достижения синергетического эффекта, повышение доли трансграничных сделок, повышение прозрачности заключаемых сделок.

По оценкам исследователей установлено, что около двух третей сделок по слияниям и поглощениям компаний оказываются в конечном итоге убыточными.

Основными причинами неудач сделок M&A являются: переплата за компанию-цель, сложности с проведением интеграции компании, затраты, связанные с реализацией запланированных синергий не берутся в расчет, плохо выполненная процедура due diligence, амбиции менеджмента, когда они выступают основным мотивом для осуществления сделки слияния и поглощения.

Список литературы

- EY — Global oil and gas transactions review 2015 // URL: http://www.ey.com/GL/en/Industries/Oil—Gas/EY-global-oil-and-gas-transactions-review-2015

- M&A market in Russia in 2015 |KPMG| RU // URL:http://www.kpmg. com/ru/ru/ issuesandinsights/ articlespublications/ pages/ma-survey-report-2015.aspx

- Бюллетень «Рынок слияний и поглощений» информационного агентства AK&M // http://www.akm.ru/rus/ma/stat/2016/09.htm

- Иванов А.Е., Саломатина Е.Ю. Синергетический оптимизм в российских интеграционных сделках: промышленный аспект // Экономический анализ: теория и практика. — 2015. — № 7 (406). — С. 44–56.

- Бекье М. Путеводитель по слияниям // Вестник McКinsey.- 2013.- № 2 (4).- С. 5.

- Федорова Е.А., Изотова Е.И. Оценка слияний и поглощений в секторе энергетики Российской Федерации на основе метода кумулятивной избыточной доходности // Финансовая аналитика: проблемы и решения. — 2014.- № 34.- С. 12–21

References

- EY — Global oil and gas transactions review 2015 // URL: http://www.ey.com/GL/en/Industries/Oil—Gas/EY-global-oil-and-gas-transactions-review-2015

- M&A market in Russia in 2015 |KPMG| RU // URL: http://www.kpmg. com/ru/ru/issuesandinsights/articlespublications/pages/ ma-survey-report-2015.aspx

- Bulletin «The market of mergers and acquisitions» of the news agency AK&M [Byullyuten’ «Rynok slijanij i pogloschenij» informatsionnogo agentstva AK&M] // http://www.akm.ru/rus/ma/stat/2016/09.htm

- Ivanov A.E. Salomatina E.Y. Synergetic optimism in Russian integration deals: industrial aspect [Sinergeticheskij optimism v rossijskih integracionnyh sdelkah: promyshlennyi aspect] // The economic analysis: theory and practice. — — № 7 (406). — С. 44–56.

- Beke M. Guide to Mergers [Putevoditel’ po slijanijam] // Bulletin of McК — 2013.- № 2 (4). — С. 5.

- Fedorova E.A., Izotova E.I. Assessment of mergers and acquisitions in the energy sector of the Russian Federation on the basis of the method of cumulative abnormal return [Ocenka slijanij i pogloschenij v sektore jenergetiki Rossijskoj Federacii na osnove metoda kumulyativnoj izbytochnoj dochodnosti] // Financial analytics: problems and solutions. — 2014.- № 34.- С. 12–21

Еще в рубриках

Отраслевая экономика регионов