Развитие региональных рынков платных медицинских услуг (на примере Самарской области)

Development of regional markets for paid medical services (by the example of the Samara region)

Авторы

Аннотация

Финансово-экономическая ситуация, сложившаяся в последние годы в регионах России, не могла не отразиться на социальной сфере, а именно на системе здравоохранения. В этой связи в статье рассматривается демографическая ситуация, сложившаяся в регионах России, а также проводится анализ региональных рынков платных медицинских услуг и определяются тенденции их дальнейшего развития (на примере Самарской области).

Ключевые слова

региональные рынки платных медицинских услуг, Самарская область, демографические показатели, сегментирование региональных рынков.

Рекомендуемая ссылка

Развитие региональных рынков платных медицинских услуг (на примере Самарской области)// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №2 (54). Номер статьи: 5402. Дата публикации: 10.04.2018. Режим доступа: https://eee-region.ru/article/5402/

Authors

Abstract

The financial and economic situation prevailing in recent years in the regions of Russia could not but affect the social sphere, namely, the health care system. In this regard, the article examines the demographic situation in the regions of Russia, as well as analyzes the regional markets for paid medical services and determines the trends for their further development (by the example of the Samara region).

Keywords

regional markets for paid medical services, Samara region, demographic indicators, segmentation of regional markets.

Suggested Citation

Development of regional markets for paid medical services (by the example of the Samara region)// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №2 (54). Art. #5402. Date issued: 10.04.2018. Available at: https://eee-region.ru/article/5402/

Введение

Особое внимание на прошедшем в январе Гайдаровском форуме, который, по устоявшейся традиции, состоялся в Президентской академии в г. Москве, было уделено вопросам здравоохранения. Как показал анализ процессов реформирования отрасли, происходящий в данной сфере в последние годы, государством предпринимаются активные действия с целью формирования здорового образа жизни, роста экономики и благосостояния населения РФ, повышения эффективности инвестиций компаний в новые проекты и технологические изменения, касающиеся инфраструктуры медицинских организаций и здоровья населения в стране [1].

Целью нашего исследования является изучение ситуации сложившейся региональных рынках платных медицинских услуг в последние годы, обусловленной особенностями финансово-экономической ситуации в регионах России, которая не могла не отразиться на социальной сфере, а именно на системе здравоохранения. В этой связи в статье рассматриваются основные демографические показатели, без которых невозможно проводить надлежащий анализ российского рынка медицинских услуг и определять тенденции его дальнейшего развития. В статье отмечаются особенности, динамика развития, актуальность данной проблемы для эффективного развития системы здравоохранения (на примере Самарской области).

Проведенный анализ показал, что данная проблематика изучалась многими российскими исследователями, такими как Аганбегян А.Г., Кеворков В.В.,Шишкин С.В., Иванов В.В. , Богатченко П.В., Ермакова С.Э., Евдокимова Е.Г., Гуняков Ю.В. и многими другими. Однако представляется целесообразным, отразить новые факторы и современные особенности рынка платных медицинских услуг, отвечающие реалиям сегодняшнего дня, что актуально в плане развития предпринимательской деятельности в сфере здравоохранения, повышения конкурентоспособности медицинских организаций, а также формирования механизмов эффективного взаимодействия всех участников рынка медицинских услуг ( органов государственной власти, страховых медицинских компаний, потребителей медицинских услуг и других). Это необходимо для конкретизации структуры рынка в плане определения соотношения платных и бесплатных услуг, уровня цен на услуги, а также с целью дальнейшего прогнозирования его основных тенденций и разработки действенных механизмов государственного регулирования, учитывая государственный и региональный аспекты.

Предпосылки развития региональных рынков платных медицинских услуг: основные демографические показатели

Достаточно сложно обсуждать какие-либо конкретные действия по повышению эффективности и результативности в сфере здравоохранения и проводить анализ рынка медицинских услуг, не остановившись на проблемах, которые требуют решения. Основная цель государственной политики РФ, как и на государственном так и на региональном уровне — это повышение качества и доступности медицинских услуг и улучшение состояния здоровья и уровня жизни россиян.

Актуальность поставленных задач для страны подтверждается основными демографическими показателями страны. Среди них такие, как показатель средней продолжительности жизни населения РФ, по которому наша страна заняла 110-е место в рейтинге за 2017г среди 192 стран, входящих в ООН. Ниже 100-ого места в мире оказалась Россия и по качеству здравоохранения (из 150 стран мира) [2].

Однако позитивные перемены все же есть. В 2017 г. показатель продолжительности жизни россиян стал рекордным за всю историю измерений. Россия по итогам 2017 г. впервые достигла уровня средней продолжительности жизни 72,6 года, при этом в развитых странах он составляет 78-84 года. Необходимо отметить то, что, начиная с 2012 года, средняя продолжительность жизни в России увеличивается примерно на 6 месяцев.

Вызывающим опасение фактором является то обстоятельство, что коэффициент смертности мужчин в России на 27% выше, а в трудоспособном возрасте их умирает в 3,7 раза больше, чем женщин.

По младенческой смертности в последние годы отмечается положительная динамика. Следует отметить достижение исторического минимума показателя младенческой смертности — он снизился на 12% и составил 5,3 на 1 тысячу родившихся [3]. В США этот показатель составляет 6,5.

В нашей стране в 2014 г. практически прекратилась депопуляция населения, то есть его вымирания, когда смертность превышает рождаемость (смертность стала – 13,1, рождаемость – 13,3). В 2017 г. разница между умершими и родившимися гражданами составила 1843 человека, что вопреки прогнозам, не позволило достичь прироста населения страны. Но Миграционный прирост полностью компенсировал численные потери населения и превысил их на 31,5%.

В свою очередь, общая смертность, по данным Росстата, за 2017 год снизилась более чем на 2% — до 12,5 случаев на 1 тыс. населения, то есть сохранено практически на 35 тыс. человеческих жизней больше, чем годом раньше [3].

Можно констатировать, что если по основным экономическим показателям наша страна подошла вплотную к границе развитых стран, то по показателям здоровья и уровню развития системы здравоохранения, мы уступаем многим развивающимся странам, которые отстают от нас по уровню экономического развития, и находимся среди группы слаборазвитых, бедных стран.

По всей видимости, значимую роль здесь играет недостаточное финансирование системы здравоохранения РФ, которое составляет на сегодняшней день 4,1 % от ВВП, при этом государственные расходы — около 2,5%. [4]. Для примера, расходы на отрасль в США – 18%, Франции – 12%, Германии – 11,8% от ВВП. Следует отметить, что Германия разделила почетное 8-е место с маленьким государством Руанда, в котором затраты на отрасль составили также 11,8% от ВВП [5].

Особенности развития региональных рынков платных медицинских услуг

Следует отметить, что в настоящее время в системе отечественного здравоохранения платные медицинские услуги занимают достаточно значимое место. Однако по уровню своего развития данный сегмент еще уступает своим международным аналогам в развитых странах по ряду параметров.

Основным фактором отставания России от развитых стран, является то, что до 1990 г. в России государственная система здравоохранения была единственным легальным форматом предоставления медицинских услуг, а рынок коммерческой медицины существовал только в виде теневых платежей медицинским работникам. С 1990 по 2000 гг. рынок платных медицинских услуг рос незначительными темпами. Формирование рынка было связано в основном с легализацией теневых платежей врачам посредством создания хозрасчетных отделений государственных учреждений здравоохранения. В период с 2000 по 2009 гг. доля услуг в государственном здравоохранении начала сокращаться [6].

Важно выделить, что треть бюджета Фонда обязательного медицинского страхования (ФОМС) осваивает именно частный сектор. С 2010 года процент коммерческих клиник, оказывающих услуги в рамках территориальной программы обязательного медицинского страхования (ОМС), вырос почти в четыре раза. В 2016 году их доля в бесплатной медицине составила уже 29% . Следует обратить внимание на то, что в 2012 году доля частных клиник в системе ОМС составляла 12,7%, то есть 1029 организаций, а уже в 2016 году этот показатель увеличился в 2,5 раза — до 2540 медицинских учреждений. Таким образом, доля оказываемых населению коммерческими клиниками бесплатных услуг достигла уровня 29% от их общего объема [7].

По данным агентства BusinesStat, в 2016 году медицинский рынок в целом прибавил 4,7% и получил объем в 2,2 трлн рублей, причем сегмент частной медицины рос быстрее других. Из-за снижения финансирования и качества обслуживания в госсекторе для частных клиник наступают золотые времена — растущий спрос позволяет больше зарабатывать, реинвестировать прибыль в новые направления и открытие новых отделений [8].

По данным Росстата, на медицинские услуги граждане нашей страны тратили в 2016 г. более 572 млрд руб. в год. Здравоохранение и образование занимают 6-е место по размеру расходов россиян в структуре платных услуг после бытовых, транспортных, жилищных, коммунальных и услуг связи.

Объем платных медицинских услуг на душу населения ежегодно показывает уверенный рост: 3248 рублей в 2014 году, 3609 – в 2015-м и 3903 – в 2016-м.

Индекс потребительских цен на медицинские услуги в 2015 году показал рекордный рост – 111,1%, а в 2016 году немного медленнее — 107,8%.

Сегментирование региональных рынков платных медицинских услуг

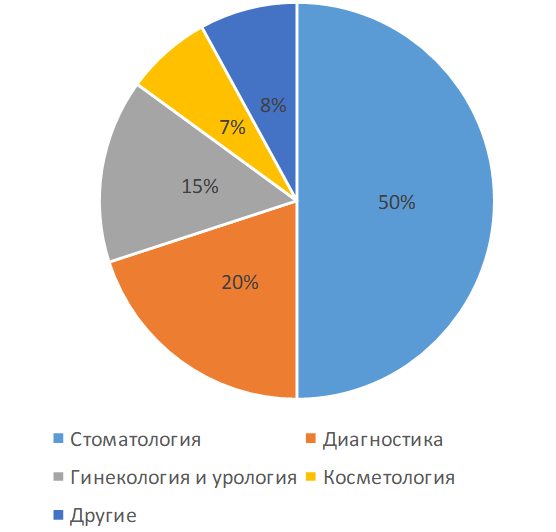

На региональных рынках достаточно широко представлен сегмент стоматологических услуг, а в 2015 году он вырос на 19%. Однако максимальную динамику в плане роста показывают диагностика (на 14% в 2015 году), косметология и эстетическая медицина [3].

Рисунок 1. Структура региональных рынков платных медицинских услуг по направлениям

Источник: Рынок коммерческой медицины по данным Global Reach Consulting, в 2016 г. [9]

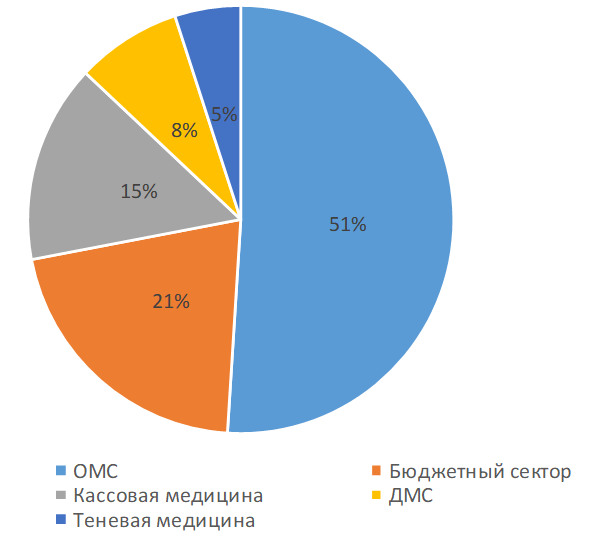

Рынок платных медицинских услуг растет и способствует развитию в нашей стране добровольного медицинского страхования (ДМС). С учетом ДМС коммерческая медицина, согласно BusinesStat, занимает сегодня почти треть российского медицинского рынка [8].

Рисунок 2. Структура региональных рынков платных медицинских услуг по стоимостному объему

Составлено автором на основании источника: BusinesStat 2015г.

Если у истоков ДМС потребителями услуг были в основном корпоративные клиенты, то в настоящее время, вследствие развития в стране платежеспособного сегмента среди населения, контингент пользователей ДМС значительно расширился.

В 2017 г., финансовые поступления от платных медицинских услуг (ДМС) увеличились на 10,9% и достигли 68,5 млрд. руб. Годом ранее компании собрали 61,8 млрд рублей. Учитывая, что в целом весь страховой рынок России прибавил 5,3%, можно утверждать, что ДМС стало одним из драйверов роста.

Количество договоров добровольного медицинского страхования увеличилось на 3,4%. Всего страховые компании оформили 2 218 522 полисов ДМС.

Доля «легального» сегмента рынка платных медицинских услуг увеличилась почти в два раза за последние 11 лет: с 33% в 2005 году до 64% в 2016 году. Рост сегмента продолжится за счет снижения объема «теневых» платежей. Доля сегмента ДМС на российском рынке практически не меняется в течение последних 11 лет и находится в пределах 14-16% [10].

По оценкам аналитиков РБК, проводивших исследование, в 2016 году объем рынка платных медицинских услуг составил 732,4 млрд руб. Он вырос на 39 млрд руб. или на 5,6% по сравнению с предыдущим годом. В 2017 году рынок платных медицинских услуг в России продолжил умеренный рост — 7,3% по сравнению с прошлым годом. [11]

Основной прирост обеспечивает «легальный» сектор, который по итогам 2017 года вырос до 526,2 млрд руб. (то есть по сравнению с 2016 г. на 11,5%). В последние 2 года основной причиной роста номинальной стоимости услуг в «легальном» секторе была инфляция, то в 2018 г. добавятся еще и другие факторы — например, повышение оборота услуг. [12]. По всей видимости, в ближайшие годы часть бесплатных медицинских услуг станет платной. Благодаря этому вырастет «легальный» сегмент и сократится объем «теневых» платежей населения.

Особенности развития рынка платных медицинских услуг Самарской области

Определенный интерес представляют результаты исследования регионального рынка платных медицинских услуг. Если в настоящее время ключевыми игроками на рынке российской коммерческой медицины являются: АО «Европейский медицинский центр», АО Группа компаний «МЕДСИ», АО «Ниармедик плюс», ООО «Хавен» и ОАО «Медицина», то в Самарском регионе лидерами рынка там являются Медицинская компания «ИДК», которая в настоящее время трансформировалась в «Мать и дитя» и ЗАО «Медгард». Так же одно из ведущих мест по обьему предоставляемых платных медицинских услуг занимает Дорожная клиническая больница станции Самара.

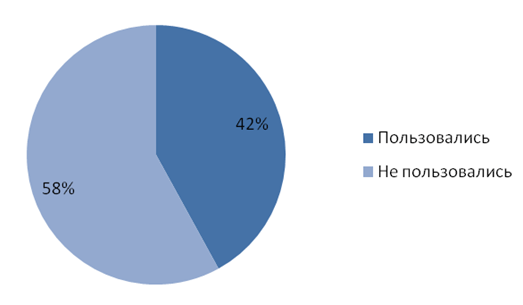

Нами был проведен опрос респондентов фокус-группы (380 чел), в которую входили потребители платных медицинских услуг в Самарской области (г.Самара). Среди опрошенных пациентов, которые обращались в медицинские учреждения в 2017г. было выявлено, что 42% пользовались платными услугами, а 58% не пользовались.

Рис.3. Доля потребителей медицинских услуг в 2016 г., пользовавшихся платными услугами (в %, на примере Самарской области)

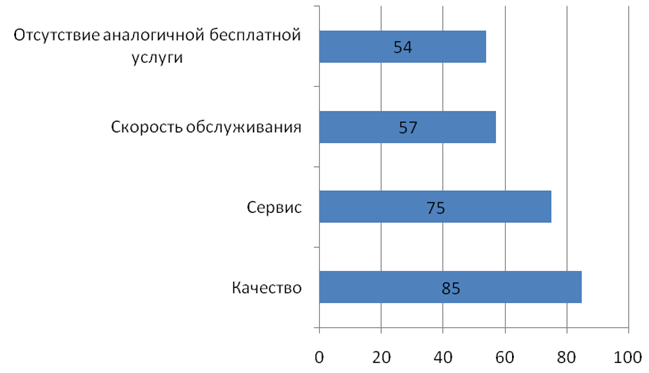

Согласно проведенному исследованию в г. Самара было так же выявлено, что основным мотивом, побуждающем потребителей обращаться в частные клиники, является качество предоставления медицинской помощи, сервисные характеристики предоставляемых услуг, скорость обслуживания и ассортимент услуг (Рис.2).

Рис. 4. Основные причины выбора платных медицинских услуг в г. Самаре, % в 2017г.

Так же по данным оценки конкурентного статуса медицинского центра потребителями отмечались следующие ключевые факторы его успеха: репутация / клиники, расположение, режим работы, современные медицинские технологии, ассортимент услуг и возможность предоставления услуг на дому.

Самарский регион, как показывают исследования, является достаточно перспективным в плане дальнейшего развития платных медицинских услуг, так как есть достаточное количество платежеспособных потребителей. Средняя стоимость медицинского приема по прогнозным оценкам в 2018г. оценивается в Самарской области как 1333,4руб., что является не намного меньше, чем российский показатель (1585 руб.), при этом ожидаемый прирост к следующему году составляет 4,9%. [8]

Перспективы развития региональных рынков платных медицинских услуг

Если рассматривать данный вопрос с точки зрения экономики, то развитие платных медицинских услуг выгодно всем участникам рынка, а именно медицинским организациям всех форм собственности, государству, потребителям медицинских услуг. Эффективное взаимодействие государственных структур и бизнеса дает дополнительный приток частных инвестиций в медицинскую сферу, что дает возможность провести обновление инфраструктуры отрасли, оперативно внедрять инновационные технологии и нанимать, а также обучать специалистов, обеспечив тем самым, надлежащий уровень занятости в сфере здравоохранения.

Для потребителя медицинских услуг становится возможным осуществлять выбор медицинской организации. Критерием выбора при этом становится собственное мнение на основании цены услуг, качество предоставляемой медицинской помощи и уровня сервиса, а также квалификация персонала и т.д. Государственные организации получают дополнительные стимулы для развития и оптимизации своей деятельности, так как им приходится конкурировать с частными компаниями за потребителя услуг.

Однако развитие рынка платных медицинских услуг невозможно без совершенствования механизмов государственного регулирования, как на государственном, так и на региональном уровне. Развитие сектора платных услуг будет зависеть от состояния экономики, находящейся в настоящее время в состоянии стагнации, чем и обусловлено снижение платежеспособного слоя населения страны, законодательными инициативами в области здравоохранения, развитием ГЧП, совершенствованием нормативно-правовых аспектов деятельности, связанных, в том числе, с охраной частной собственности.

Заключение

Итак, можно прийти к следующему заключению, что сейчас в России рынок платных медицинских услуг продолжает находиться на этапе своего развития и увеличения объемов продаж. Нам представляется, что это будет способствовать формированию и развитию в стране национальной системы здравоохранения, где главная задача государства – это обеспечение бесплатной, качественной и доступной медицинской помощи пациентам, независимо от того, где будут предоставлены медицинские услуги в государственном учреждении или частной организации, активно работающей в системе ОМС.

СПИСОК ЛИТЕРАТУРЫ:

- Гайдаровский форум «Скворцова назвала приоритетом в 2018 году борьбу с онкологией (11:56 16.01.2018 — Радио 1)» [Электронный ресурс]. — Режим доступа: http://mosday.ru/news/item.php?1306579

- Аганбегян А.Г. Демография и здравоохранение России на рубеже веков. — М.:Изд. Дом «Дело» РАНХиГС, 2016. -192с.

- Федеральная служба государственной статистики: здравоохранение [Электронный ресурс]. — Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/healthcare/

- Аганбегян А.Б. Доклад // Материалы международной научно-практической конференции по теме «Эпоха перемен: новые точки роста экономики и бизнеса», 20-21 мая 2016 в ВШКУ РАНХиГС при Президенте РФ. (Москва, 2016).

- Страны Мира «Здоровье» [Электронный ресурс] – Режим доступа: https://ru.countries.world/

- Евдокимова Е.Г., Ермакова С.Э. Анализ российского рынка платных медицинских услуг // Вестник Самарского государственного экономического университета. – 2014. — №2. С. 62-66 – 0,56 п.л.

- Бородина Т.А. Проблемы сочетания основной деятельности медицинских учреждений с оказанием платных медицинских услуг // Российское предпринимательство. — 2009. — № 12-1 (148). — с. 131-135.

- Анализ рынка медицинских услуг в России в 2013-2017гг., прогноз на 2018-2022гг.: BusinesStat [Электронный ресурс]. — Режим доступа: http://businesstat.ru/images/demo/medicine_russia.pdf

- Исследование рынка коммерческой медицины в России за 2016-2017 гг., «EY» («Эрнст энд Янг»): [Электронный ресурс]. – Режим доступа: http://www.ey.com/Publication/vwLUAssets/ey-health-care-report-2017-rus/$FILE/ey-health-care-report-2017-rus.pdf

- Взгляд на перспективы развития рынка частных медицинских услуг в РФ в 2017-2019 гг., КПМГ [Электронный ресурс] – Режим доступа: https://assets.kpmg.com/content/dam/kpmg/ru/pdf/2017/03/ru-ru-research-on-development-of-the-private-medical-services-market-v1.pdf

- Маркетинговое исследование рынка медицинских услуг в России 2017 г.: РБК исследований [Электронный ресурс]. — Режим доступа: https://marketing.rbc.ru

- Гуняков Ю.В., Воротынцева М.Ф. Инновационный подход к исследованию качества в системе платного обслуживания на рынке медицинских услуг // Российское предпринимательство. — 2016. — Том 17. — № 11. — с. 1343–1350.

BIBLIOGRAPHY:

- Gaidar forum «Skvortsova called the fight against oncology a priority in 2018 (11:56 16/01/2018 — Radio 1)» [Gajdarovskij forum «Skvorcova nazvala prioritetom v 2018 godu bor’bu s onkologiej (11:56 16.01.2018 — Radio 1)»]. — Access mode: http://mosday.ru/news/item.php?1306579

- Aganbegjan G. Demography and health care in Russia at the turn of the century [Demografija i zdravoohranenie Rossii na rubezhe vekov]. — M.:Izd. House «Case» RANHiGS, 2016.-192s.

- Federal Service of State Statistics: Health [Federal’naja sluzhba gosudarstvennoj statistiki: zdravoohranenie]. — Access mode: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/healthcare/

- Aganbegjan A.B. The report [Doklad]// Materials of the international scientific and practical conference on the theme «The era of change: new points of economic and business growth», May 20-21, 2016 in the Higher School of the Russian Academy of Science under the President of the Russian Federation. (Moscow, 2016).

- Countries of the World «Health» [Strany Mira «Zdorov’e»] — Access mode: https://ru.countries.world/

- Evdokimova E.G., Ermakova S.Je. Analysis of the Russian market of paid medical services [Analiz rossijskogo rynka platnyh medicinskih uslug]// Bulletin of the Samara State Economic University. — 2014. — №2. Pp. 62-66 — 0.56 p.w.

- Borodina T.A. Problems of combining the main activities of medical institutions with the provision of paid medical services [Problemy sochetanija osnovnoj dejatel’nosti medicinskih uchrezhdenij s okazaniem platnyh medicinskih uslug]// Journal of Russian Entrepreneurship. — 2009. — No. 12-1 (148). — from. 131-135.

- Analysis of the medical services market in Russia in 2013-2017, forecast for 2018-2022: BusinesStat [Analiz rynka medicinskih uslug v Rossii v 2013-2017gg., prognoz na 2018-2022gg.: BusinesStat]. — Access mode: http://businesstat.ru/images/demo/medicine_russia.pdf

- Market research of commercial medicine in Russia for 2016-2017, «EY» («Ernst and Young»): [Issledovanie rynka kommercheskoj mediciny v Rossii za 2016-2017 gg., «EY» («Jernst jend Jang»)]. — Access mode: http://www.ey.com/Publication/vwLUAssets/ey-health-care-report-2017-rus/$FILE/ey-health-care-report-2017-rus.pdf

- A look at the prospects for the development of the private medical services market in Russia in 2017-2019, KPMG [Vzgljad na perspektivy razvitija rynka chastnyh medicinskih uslug v RF v 2017-2019 gg.] — Access mode: https://assets.kpmg.com/content/dam/kpmg/ru/pdf/2017/ 03 / en-ru-research-on-development-of-the-private-medical-services-market-v1.pdf

- Marketing research of the market of medical services in Russia in 2017: RBC research [Marketingovoe issledovanie rynka medicinskih uslug v Rossii 2017 g.: RBK issledovanij]. — Access mode: https://marketing.rbc.ru

- Gunjakov Ju.V., Vorotynceva M.F. Innovative approach to quality research in the paid service system in the market of medical services [Innovacionnyj podhod k issledovaniju kachestva v sisteme platnogo obsluzhivanija na rynke medicinskih uslug]// Journal of Russian Entrepreneurship. — 2016. — Volume 17. — No. 11. — p. 1343-1350.

Еще в рубриках

Экономика сферы услуг

Отраслевая экономика регионов