Влияние кризиса на динамику заимствований и сбережений граждан России

The impact of the crisis on the dynamics of borrowings and savings of Russian citizens

Авторы

Аннотация

Влияние домохозяйств на экономическое развитие страны является неоспоримо значимым. Именно с помощью населения страны создается ВВП, стимулируется воспроизводство, формируются инвестиции в реальный сектор экономики. В статье анализируется влияние кризисных явлений в экономике России на финансовое состояние домохозяйств, перспективы его улучшения, а также динамика сбережений и задолженности по кредитам физических лиц.

Ключевые слова

Домохозяйства России, реальные доходы населения, потребительские кредиты, заимствования домохозяйств РФ, сбережения домохозяйств РФ

Рекомендуемая ссылка

Влияние кризиса на динамику заимствований и сбережений граждан России// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (52). Номер статьи: 5214. Дата публикации: 27.11.2017. Режим доступа: https://eee-region.ru/article/5214/

Authors

Abstract

Influence of households on economic development of the country is indisputable significant. By means of the population of the country the gross domestic product is created, reproduction is stimulated, investments into real production sector are formed. In article influence of the crisis phenomena in economy of Russia on a financial condition of households, the prospects of its improvement and also dynamics of savings and debt on the credits of natural persons is analyzed.

Keywords

Households in Russia, real incomes of the population, consumer loans, borrowing households in the Russian Federation, household savings of the Russian Federation

Suggested Citation

The impact of the crisis on the dynamics of borrowings and savings of Russian citizens// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (52). Art. #5214. Date issued: 27.11.2017. Available at: https://eee-region.ru/article/5214/

Введение

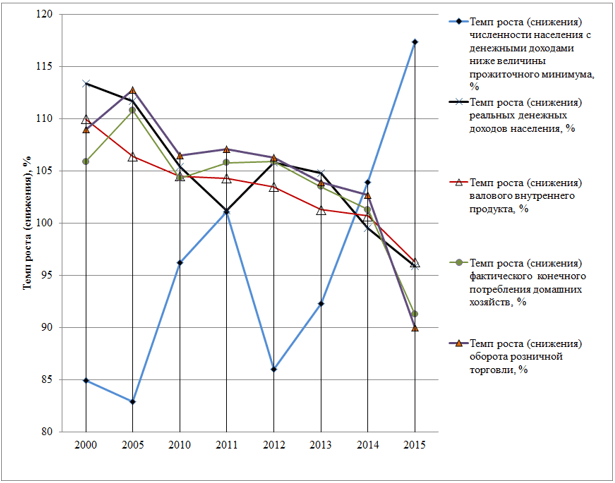

В последние 5 лет население нашей страны всецело ощущает резкую смену направления вектора развития экономики России – интенсивный рост сменился резким падением и стагнацией ключевых показателей. Рост неэффективно действующего государственно-монополистического капитализма долгое время сглаживался благоприятной внешней средой. Однако признаки надвигающихся в экономике проблем стали очевидны ещё в начале второго десятилетия XXI века: происходило постепенное снижение темпов роста валового внутреннего продукта в сопоставимых ценах до неприемлемо низких значений (2011 г. – 4,3%, 2012 г. – 3,4%, 2013 г. – 1,3%, 2014г. – 0,7%) [1]. Последовавшее в 2014 г. внешнеэкономическое давление (более чем в 2 раза снизились мировые цены на энергоносители, а также страны Запада приняли комплекс антироссийских санкций) усугубило сложившуюся ситуацию и привело в итоге к отрицательной динамике ВВП в 2015г. (снижение составило 3,7% от уровня 2014г.) [1]. В результате, в течение последних 3 лет мы являемся свидетелями того, как происходит обеднение большинства домашних хозяйств. Если в 2014г. снижение реальных располагаемых доходов россиян ограничилось символическими 0,5%, то в 2015г. оно ускорилось до 4,1%, а в 2016 г. (по предварительной оценке Росстата) – до весьма чувствительных 5,9% [1]. Темп роста (снижения) основных социально-экономических показателей в сопоставимых ценах по отношению к предыдущему году (в том числе реальных денежных доходов населения и валового внутреннего продукта) представлены на рисунке 1.

Динамика заимствований домохозяйств РФ в условиях кризиса

В условиях ограничения (снижения) доходов населения, величину совокупного платежеспособного спроса, предъявляемого домашними хозяйствами, в некоторой степени поддерживают предоставленные физическим лицам кредиты и займы.

Рис. 1. Темп роста (снижения) основных социально-экономических показателей (в сопоставимых ценах, относительно предыдущего года), %

Источник: по данным Федеральной службы государственной статистики

Недавнее репрезентативное исследование Института социального прогнозирования РАНХиГС, охватившее 3,5 тыс. чел. в разных регионах страны, показало, что задолженность имеет почти половина (48,3%) трудоспособных россиян. Среди должников 74,5% взяли потребительские кредиты, 18% — ипотеку, 29% обременены долгами перед другими физическими лицами, 5,4% заняли деньги у микрофинансовых организаций (Фаляхов Р. Россия проваливается в бедность // Газета.ru. — 2017. – 13 янв. URL: https://www.gazeta.ru/business/2017/01/12/10471853.shtml (дата обращения: 12.07.2017)).

По сумме предоставленных в долг ресурсов основными кредиторами населения выступают коммерческие банки.

Столкнувшись с низким инвестиционным спросом на заемный капитал со стороны юридических лиц, кредитные организации стали обращать больше внимания на работу с населением. Снижение значений ключевой ставки сделало розничные кредиты более доступными. Например, величина средневзвешенной процентной ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях на срок до 1 года, включая «до востребования», снизилась с 29,08% в январе 2015г. (максимальное значение средневзвешенной процентной ставки за период с января 2012г. по август 2017г.) до 25,46% в январе 2016г., 22,4% в январе 2017г. и 20,07% в августе 2017г. [2]. При этом стоит отметить, что даже в более благоприятные с точки зрения экономики 2012-2013г.г., средневзвешенные процентные ставки по кредитам физическим лицам в рублях на вышеуказанный срок не опускались ниже 23,5% (декабрь 2013г.) и находились в диапазоне 23,5%-25,4%. Конечно, увеличение денежной массы за счет предоставления банками кредитов физическим лицам – один из инструментов управления спросом и, как следствие, увеличения ВВП. Многие банки проводят агрессивную рекламную компанию, забрасывая своими предложениями, в частности, пользователей Интернета. Достаточно новое предложение банков на рынке кредитования физических лиц – рефинансирование ранее полученных физическими лицами кредитов (с положительной кредитной историей) под более низкую процентную ставку. При снижающихся значениях банковских ставок такое перекредитование вполне рационально. Лиц, использующих новые кредиты не ради покупок, а для частичной или полной выплаты старых долгов, становится все больше. Так, если в 2014г. 43% заемщиков брали новые кредиты наличными деньгами для погашения либо сокращения уже имеющихся обязательств, то в 2015г. их доля увеличилась до 50%, а в 2016г. – до 58% (Россияне продолжают опускаться в долговую яму. URL: http://bcs-express.ru/novosti-i-analitika/rossiiane-prodolzhaiut-opuskat-sia-v-dolgovuiu-iamu (дата обращения: 12.07.2017)).

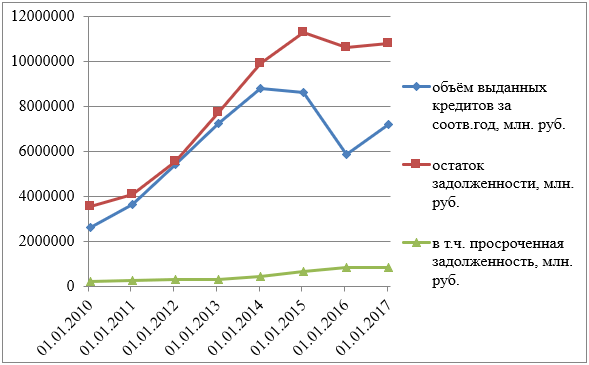

Ряд кредитных организаций не останавливается и перед использованием недобросовестных приемов, приводящих к росту кредитного риска, например, предлагая заемщикам получить новый кредит на невыгодных для клиентов условиях с целью исправления кредитной истории (Медведев П. Не платят долги банкам уже 7 млн. россиян. URL: https://finance.rambler.ru/news/2017-04-28/ne-platyat-dolgi-bankam-uzhe-7-mln/ (дата обращения: 12.07.2017)). Вследствие предпринятых банками усилий розничное кредитование преодолело обвал, произошедший в 2015 г., и продемонстрировало восстановительный рост, см. рисунок 2.

Рис. 2. Динамика кредитов, предоставленных банками физическим лицам-резидентам за 2009-2016г.г.

Источник: по данным Банка России

Большая часть полученных кредитов расходуется населением на приобретение товаров и услуг. Опросы в ноябре-декабре 2016 г. показали, что во многих случаях заемные ресурсы привлекались с целью покупки даже недорогих вещей (одежды, обуви и бытовой техники) (Как выживают российские семьи? // Центр экономических и политических реформ. URL: http://cepr.su/wp-content/uploads/2016/12/%D0%9A%D0%B0%D0%BA-%D0%B2%D1%8B%D0%B6%D0%B8%D0%B2%D0%B0%D1%8E%D1%82-%D1%80%D0%BE%D1%81%D1%81%D0%B8%D0%B9%D1%81%D0%BA%D0%B8%D0%B5-%D1%81%D0%B5%D0%BC%D1%8C%D0%B8.pdf (дата обращения: 12.07.2017)). Это указывает на широкую вовлеченность в кредитные операции малоимущих семей, особенно опасную для них в период стагнации. В группу носителей максимальных кредитных рисков по признаку территории проживания попали жители небольших поселков, по профессионально-образовательному критерию – рабочие и обладатели дипломов о среднем специальном образовании.

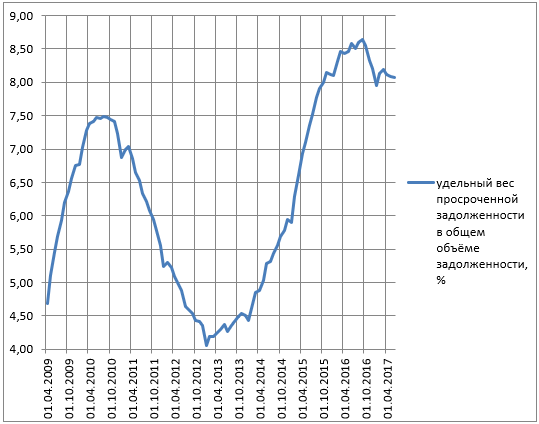

В 2016 г. 18,6% российских семей страдали от закредитованности, расходуя на выплату задолженности половину и более своих текущих доходов (уточним, что в данном случае речь идет о долгах физических лиц различным кредиторам, а не только банкам) [3]. Как утверждает финансовый омбудсмен П.А. Медведев, 7 млн. россиян уже перестали погашать банкам свои долги (Медведев П. Не платят долги банкам уже 7 млн. россиян. URL: https://finance.rambler.ru/news/2017-04-28/ne-platyat-dolgi-bankam-uzhe-7-mln/ (дата обращения: 12.07.2017)). Удельный вес просроченной задолженности в общей сумме задолженности физических лиц-резидентов по кредитам банков имел максимальные значения в 2016г. (максимум на 01.09.2016г. составил 8,63%), при этом в течение всего 2016г. его значение было выше 8%, что превышает даже уровень предыдущего кризисного периода (2009-2010г.г.). Стоит отметить цикличность роста удельного веса просроченной задолженности физических лиц-резидентов перед банками, см. рисунок 3.

Рис. 3. Динамика удельного веса просроченной задолженности в общем объёме задолженности физических лиц-резидентов банкам, %

Источник: по данным Банка России

Так, в начале 2009 года удельный вес просроченной задолженности в общей сумме задолженности физических лиц-резидентов перед банками не превышал и 5%, однако уже к середине 2009 года темп роста просроченной задолженности составил 112,2% и далее по нарастающей. «Перелом» наступил лишь в 2011г., когда удельный вес просроченной задолженности стал снижаться и достиг своего минимума в «благополучном» 2013году (на 01.01.13г. – 4,05%, на 01.02.13г. и 01.03.13г. – 4,19%), а далее опять стал фиксироваться его рост, при этом ещё в 2014г. он был на уровне 2009г. и даже чуть ниже, а уже в 2015г. удельный вес просроченной задолженности в общей сумме задолженности достиг уровня 2010 года, превысив 7%. В настоящее время после роста 2016г. отмечается незначительное снижение данного показателя – по состоянию на 01.06.2017г. он составил 8,08%. Можно спрогнозировать, что в дальнейшем будет наблюдаться снижение доли просроченной задолженности в общей сумме задолженности физических лиц-резидентов перед банками, однако в ближайшие 2 года этот показатель вряд ли сможет опуститься ниже 6,5%-7%.

При этом особое внимание Банк России уделяет динамике банковских кредитов с просроченной задолженностью физических лиц свыше 90 дней в портфелях однородных ссуд. И здесь цифры существенно хуже, чем приведенные авторами выше, поскольку в данном случае оценивается кредитный риск банка не по отдельной части ссуды, а по всей задолженности клиента. Исходя из представленной Банком России информации о кредитных рисках банков, можно сделать вывод о том, что в настоящее время в среднем один из десяти рублей выданных банком кредитов физическим лицам в последующем можно будет отнести к категории не выше, чем сомнительная ссуда (III категория качества), а вероятнее всего к проблемным или безнадежным. Расчеты, основанные на статистике Банка России, свидетельствуют, что доля ссуд физических лиц с просроченной задолженностью банкам свыше 90 дней в портфелях однородных ссуд за четыре последних года, с 01.01.2013 по 01.01.2017гг., выросла с 4,6% до 9,3%, удвоившись. При этом пик просроченной задолженности физических лиц в портфелях однородных ссуд пришёлся на 01.03.2016г. и составил 10,9%. Именно рост кредитных рисков заставляет банки формировать резервы на возможные потери по ссудам (далее — РВПС) в большем объёме, чем ранее, что снижает доходность данных кредитных операций. Если сравнить аналогичные даты, то доля РВПС в общем объёме портфелей однородных ссуд составляла на 01.01.13г. 5,3%, а на 01.01.17г. уже 10,2%. Что касается целевого использования кредитов, то лидерами по доле ссуд, непогашенных физическими лицами в установленный договором срок, являются потребительские ссуды на различные цели (за апрель 2017г. – 13,3%, в январе 2016г. этот показатель был на уровне 17%), далее – автокредиты (в апреле 2017г. – 9,5%, в январе 2016г. – 12,9%) и ипотечные жилищные ссуды (в апреле 2017г. – 10,5%, в январе 2016г. – 10,4%). Стоит отметить, что доля предоставленных физическим лицам автокредитов и ипотечных жилищных ссуд, непогашенных в установленный договором срок в 2016 и 2017г.г. ниже, чем в 2010г. (аналогичном с точки зрения экономической ситуации в стране), что свидетельствует, на наш взгляд, о более взвешенном принятии заемщиками-физическими лицами и банками решения о заключении кредитных договоров. Возникающая диверсификация кредитных рисков, как это ни парадоксально, позволяет банкам в некоторой степени их минимизировать, нежели при кредитовании реального сектора экономики, кредитоспособность которого в настоящих экономических условиях вызывает ещё большие сомнения, нежели кредитоспособность физических лиц.

В 2016 г. процентные выплаты физических лиц банкам составили в общей сложности 1,8 трлн. руб. при увеличении долгов кредитным организациям всего на 0,25 трлн. руб. Одновременно структура кредитной задолженности смещается от потребительского кредитования в пользу ипотеки, доля которой в течение 2016 г. возросла с 38% до 42% [8]. Таким образом, потребительское кредитование на нынешнем этапе больше не стимулирует, а, наоборот, сужает совокупный покупательский спрос. Без необходимости обслуживания и погашения ранее взятых кредитов он был бы заметно выше. Однако ипотечные жилищные ссуды являются существенным двигателем ВВП, поскольку позволяют значимому для экономики страны сектору (который в настоящее время имеет существенные проблемы с реализацией введенных в эксплуатацию жилых объектов и наибольшую долю просроченной задолженности в общей сумме кредитов – на 01.01.15 – 9,5%, а на 01.01.17г. уже 19,8% (URL: http://www.cbr.ru/publ/bsr/bsr_2016.pdf (дата обращения — 30.10.2017)) получить ресурсы для дальнейшего воспроизводства. К тому же данный вид целевых кредитов является менее рискованным для банков (ввиду наличия стабильного обеспечения кредита), нежели потребительские кредиты, выдаваемые на любые цели.

Динамика сбережений домохозяйств РФ в условиях кризиса

В условиях стагнации при наличии неустойчивого материального положения большинство домашних хозяйств придает особое значение наличию у них финансовой подушки безопасности в виде сбережений. Недостаточные, по сравнению с наиболее развитыми странами, денежные поступления, желание приобрести модные вещи, узкий горизонт планирования и неусвоенные азы финансовой грамотности сделали многие семьи заложниками кризиса. Сколько-нибудь значительными по размеру денежными фондами, а тем более возможностями их пополнения обладают немногие. Впечатляет, что доля сбережений в располагаемых денежных доходах населения всего за один год, 2015г. относительно 2016г., уменьшилась с 14,3% до 11,2% соответственно [1].

Можно выделить следующие основные тенденции в сфере сберегательных отношений домохозяйств на нынешнем этапе.

Наиболее распространенным способом размещения отложенных семейных доходов остаются банковские депозиты. В пользу такого решения выступают сложившиеся практики, разветвленная сеть кредитных учреждений, их рекламная неуемность, государственная система страхования вкладов населения и нечасто случающаяся реальная положительная доходность срочных рублевых депозитов. Общая сумма банковских вкладов физических лиц, по состоянию на 01.09.2017г., достигла впечатляющей величины 24,9 трлн. руб. по сравнению с 14,25 трлн. руб. на начало 2013 г. [2]. Данные Банка России свидетельствуют о том, что уже длительный период времени отмечается стабильный прирост остатков денежных средств на вкладах физических лиц за исключением незначительных отрезков времени, как правило совпадающих с продолжительными праздниками (январь и в меньшей степени март месяцы практически каждого года). Рост объема сбережений носит частично номинальный, обусловленный непрекращающейся инфляцией, а частично – реальный, вызванный переходом некоторых (в большинстве своем обеспеченных) семей на сберегательную модель поведения. Примечательно, что в последнее время вкладчики отдают предпочтение рублевым депозитам. Укрепление национальной денежной единицы и существенная разница в процентных ставках в пользу рублевых вкладов с учетом влияния курсовой переоценки валюты способствовали снижению валютной составляющей депозитной массы в период с 01.01.2016 по 01.09.2017 гг. в абсолютных цифрах на 1,29 трлн. руб., а в относительной доле – с 29,72% до 22,58% [2].

Долговременным трендом на рынке сбережений стала концентрация вкладов в крупных, преимущественно государственных банках. С 01.01.2013г. по 01.05.2017г. доля вкладов физических лиц в тридцати крупнейших банках увеличилась с 75,48% на 01.01.13г. до 81,11% на 01.01.16г., а на 01.09.2017г. уже до 85,27% на (рассчитано на основе данных Банка России, [2]). Причиной здесь послужила развернувшаяся после смены руководства финансового регулятора массовая «зачистка» банковской системы страны от криминальных и безнадежно убыточных кредитных организаций небольшого и среднего размера, многие из которых старались привлечь клиентов повышенными процентами по вкладам. Теперь возросшее число вкладчиков (в первую очередь – обладатели крупных, не полностью застрахованных сбережений) предпочитают не рисковать и хранить свои деньги в надежных кредитных организациях.

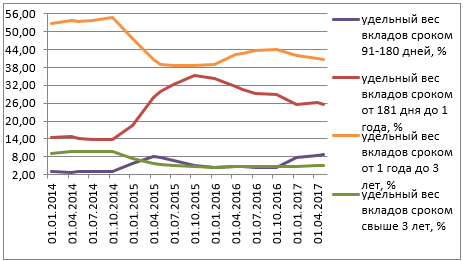

Неуверенность в будущем ожидаемо меняет структуру личных вкладов по срочности в пользу менее доходных, но более ликвидных инструментов. Например, с 1 января 2014 г. по 1 августа 2017 г. доля депозитов со сроком хранения свыше одного года уменьшилась с 61,82% до 44,75% [2], см. рисунок 4.

Рис. 4. Динамика структуры вкладов (депозитов) населения в разрезе сроков размещения в коммерческих банках

Источник: по данным Банка России

Как показало совместное исследование ЗАО «Демоскоп» и Министерства финансов РФ, проведенное в апреле-мае 2015 г., медианное значение срочного депозита (более репрезентативное, чем среднее ввиду высокой степени неравенства распределения доходов в России) выражается достаточно скромной суммой 100 тыс. руб. Более того, она не изменилась за два года, прошедших со времени предыдущего аналогичного опроса [6]. При этом удельный вес мелких вкладов постепенно сокращается (на начало второго квартала 2014г. доля вкладов размером менее 100 тыс. руб. составляла 12,0%, три года спустя она упала до 8,6%) [5], что свидетельствует о вымывании слоя клиентов с низкими доходами. А у 88,6 % россиян срочных вкладов (депозитов) нет вообще [6].

Невелики и сбережения наших граждан в наиболее ликвидных формах, представленные остатками на текущих банковских счетах и наличными деньгами. Текущие счета имеют 60,6% всех опрошенных при значении медианного остатка 6,7 тыс. руб., сбережения в наличных деньгах – 35,4% при медианной величине 12,5 тыс. руб. [6].

Большинство людей объективно признают неспособность имеющихся у них сбережений сколько-нибудь надежно защитить своих обладателей от экономических рисков. Так, 69,1% респондентов в 2016г. ответили, что в случае потери всех видов доходов они окажутся в состоянии поддерживать прежний образ жизни за счет сбережений не более одного месяца, еще 22,3% — в течение нескольких месяцев [3]. В такой ситуации мало кто из россиян решится расстаться с не устраивающей их работой без гарантированного нового трудоустройства.

Теоретически альтернативой банковским вкладам выступает покупка ценных бумаг. Но инвестициями в фондовый рынок занимается ничтожно малое число россиян. Если в США 46,9% семей прямо или косвенно (например, через пенсионные счета) владеют акциями, которые составляют около 30% всех активов домохозяйств, то в нашей стране в операции с этими бумагами вовлечено менее 1% населения [7]. И дело вовсе не сводится к косности или низкому уровню финансовой грамотности людей. Акции отечественных компаний имеют низкую дивидендную доходность, рыночная стоимость их стагнирует. Прежний исторический максимум индекса ММВБ, достигнутый в 2007г., был обновлен лишь в 2016г., и это без учета весьма значительного инфляционного обесценения рубля за прошедший период. Неблагоприятный инвестиционный климат в стране удерживает рыночную стоимость российских компаний на низком уровне. Их зарубежные аналоги даже в странах БРИКС оцениваются в разы дороже [8]. При отсутствии значимого внутреннего спроса основным покупателем российских акций выступает зарубежный спекулятивный капитал, средства которого размещаются на короткий срок и быстро выводятся из страны в случае возникновения дополнительных серьезных рисков или появления где-либо более выгодных сфер инвестирования, обрушивая наш фондовый рынок. С учетом всего перечисленного привлекательность вложения денежных средств граждан в российские акции или в паевые инвестиционные фонды выглядит сомнительной.

С апреля 2017 г. Министерство финансов приступило к размещению предназначенных только для физических лиц выпусков ОФЗ. Эта мера преследует не фискальные (предполагаемый объем эмиссии невелик), а, так сказать, «просветительские» цели: восстановление доверия населения к долговым обязательствам государства, формирование навыков работы на рынке ценных бумаг и др. Условия выпуска нового финансового инструмента для инвесторов можно считать приемлемыми. Главная проблема заключается в другом: дойдут ли уже названные «народными» облигации до своего целевого покупателя. Удивительно, но накануне их размещения руководители финансового ведомства наиболее желательными инвесторами называли людей с уровнем дохода ниже среднего, слабо ориентирующихся в рыночной экономике и отдающих предпочтение неорганизованным сбережениям («Народные облигации» скупили состоятельные россияне. URL: https://lenta.ru/news/2017/05/12/richpeople/ (дата обращения: 12.07.2017)). В то же время цена минимального объема реализуемого пакета бумаг составляет 30 тыс. руб. – сумму, близкую к величине среднемесячной зарплаты россиянина. Учитывая сужающийся сберегательный потенциал широких слоев населения, заранее можно было предположить, что поставленная цель недостижима. Ведь люди с перечисленными характеристиками, обремененные массой повседневных проблем, менее всего склонны к покупке каких-то там облигаций. Так оно и оказалось. В первый день торгов средний объем заявки на покупку ОФЗ в Сбербанке составил 900 тыс. руб., в ВТБ 24 – 1,4 млн. руб. [9]. Новые ценные бумаги скупили по преимуществу весьма состоятельные граждане. Они же заплатили банкам-агентам минимальную комиссию.

Выводы

Резюмируя вышеизложенное, можно сделать вывод, что экономический кризис, разразившийся в России в 2014г. и продолжающийся до настоящего времени, тяжело отражается на благосостоянии большинства российских семей. 70% домашних хозяйств оказались на грани выживания [10]. В текущей ситуации люди вынуждены больше работать, экономить на покупке продуктов и непродовольственных товаров. Вероятнее всего, что очередным шагом к экономии и так скудных финансовых ресурсов домохозяйств станет существенное сокращение потребления медицинских, образовательных и других жизненно важных услуг. Меняется структура сбережений наших граждан в пользу менее срочных и более ликвидных активов. Важно понимать: возможное возобновление роста валового продукта по конъюнктурным обстоятельствам, на что так надеется Правительство РФ, может быть только временным. Вряд ли оно сможет привести к повышению реальных доходов населения ввиду отсутствия роста в реальном секторе производства (не в сырьевых отраслях, а в машиностроении, лесопереработке, легкой промышленности, сельском хозяйстве). И для этого, в первую очередь, на наш взгляд, необходимо на государственном уровне решить проблемы инвестиций в реальный сектор производства, избрав модернизационную модель развития, с тем, чтобы обеспечить будущее для домохозяйств. В случае инерционного сценария расчеты Министерства экономического развития, подтвержденные затем аналитиками Банка России, предрекают стагнацию на десятилетия вперед. Одни только меры социальной защиты населения не способны предотвратить дальнейшее обнищание населения, необходима реализация целого комплекса структурных реформ.

Список литературы

- Официальный сайт Федеральной службы государственной статистики РФ. URL: http://www.gks.ru/ (дата обращения: 30.10.2017)

- Официальный сайт Банка России. URL: http://www.cbr.ru/ (дата обращения: 30.10.2017)

- Население России в 2016 году: доходы, расходы и социальное самочувствие. Мониторинг НИУ ВШЭ. Итоги года / под ред. Л.Н. Овчаровой. – М.: НИУ ВШЭ, 2017. URL: http://www.npral.ru/1-dlya-failov/Novosti/Portal_ANALITIKA_12yanvarya_dokument.pdf (дата обращения: 12.07.2017)

- Хромов М. Кредитование физических лиц в 2016 году: рост за счет ипотеки // Мониторинг экономической ситуации в России. 2017. № 4 (42). URL: http://www.ranepa.ru/images/docs/monitoring/2017_4-42_March.pdf (дата обращения: 12.07.2017)

- Официальный сайт Агентства по страхованию вкладов. Анализ рынка вкладов физических лиц в 1 квартале 2014 года. URL: http://www.asv.org.ru/agency/for_press/pr/319571/ (дата обращения: 12.07.2017); анализ рынка вкладов физических лиц в 1 квартале 2017 года. URL: http://www.asv.org.ru/agency/for_press/pr/473533/ (дата обращения: 12.07.2017)

- Железнова М. Сколько в русском кошельке // Ведомости. – 2016. — 29 апр. URL: https://www.vedomosti.ru/opinion/articles/2016/04/29/639584-russkom-koshelke (дата обращения: 12.07.2017)

- Хасанов Р.Х., Лавриненко А.О. Оценка стоимости российского фондового рынка // Финансовая аналитика: проблемы и решения. 2017. № 3. С. 312.

- Котов А. Россия недорого: Почему российский рынок акций самый недооцененный? URL: http://investfunds.ua/news/rossiya-nedorogo-pochemu-rossijskij-rynok-akcij-samyj-nedoocenennyj-rbk-daily-107067/ (дата обращения: 12.07.2017)

- Сенинский С. Долговой дебют. URL: https://www.svoboda.org/a/28457560.html (дата обращения: 12.07.2017)

- Аникина Н. Дальше будет хуже? Реальные доходы населения продолжают падать // Эксперты РАНХиГС URL: https://newdaynews.ru/finance/600259.html (дата обращения: 12.07.2017)

References

- Official site of Federal State Statistics Service of the Russian Federation [Oficial’nyj sajt Federal’noj sluzhby gosudarstvennoj statistiki RF]. URL: http://www.gks.ru/ (date of reference: 30.10.2017)

- Official site of the Bank of Russia. URL: http://www.cbr.ru/ (date of reference: 10.2017)

- The population of Russia in 2016: income, expenses and social well-being [Naselenie Rossii v 2016 godu: dohody, rashody i social’noe samochuvstvie]. Monitoring of National Research University Higher School of Economics. Results of year / under editor of L.N. Ovcharova. – M.: National Research University Higher School of Economics, 2017. URL: http://www.npral.ru/1-dlya-failov/Novosti/Portal_ANALITIKA_12yanvarya_dokument.pdf (date of reference: 07.2017)

- Hromov M. Crediting of natural persons in 2016: growth at the expense of a mortgage [Kreditovanie fizicheskih lic v 2016 godu: rost za schet ipoteki]//Monitoring of an economic situation in Russia. №4 (42). URL: http://www.ranepa.ru/images/docs/monitoring/2017_4-42_March.pdf (date of reference: 12.07.2017)

- Official site of Deposit Insurance Agency. The analysis of the market of deposits of natural persons in 1 quarter 2014. URL: http://www.asv.org.ru/agency/for_press/pr/319571/ (date of reference: 07.2017); the analysis of the market of deposits of natural persons in 1 quarter 2017. URL: http://www.asv.org.ru/agency/for_press/pr/473533/ (date of reference: 12.07.2017)

- [Zheleznova M. How many in the Russian purse Skol’ko v russkom koshel’ke]//Vedomosti. – 2016. — 29 Apr. URL: https://www.vedomosti.ru/opinion/articles/2016/04/29/639584-russkom-koshelke (date of reference: 07.2017)

- Hasanov R.H., Lavrinenko A.O. Estimation of cost of the Russian stock market [Ocenka stoimosti rossijskogo fondovogo rynka]//Financial analytics: problems and decisions. 2017. №3. p.312.

- Kotov A. Russia cheap: Why the Russian stock market is most underestimated? [Rossija nedorogo: Pochemu rossijskij rynok akcij samyj nedoocenennyj?] URL: http://investfunds.ua/news/rossiya-nedorogo-pochemu-rossijskij-rynok-akcij-samyj-nedoocenennyj-rbk-daily-107067/ (date of reference: 07.2017)

- Seninskij S. Debt debut [Dolgovoj debjut]. URL: https://www.svoboda.org/a/28457560.html (date of reference: 07.2017)

- Anikina N. Will be worse further? The real incomes of the population continues to fall [Dal’she budet huzhe? Real’nye dohody naselenija prodolzhajut padat’] //Experts of RANEPA (Russian Presidential Academy of National Economy and Public Administration). URL: https://newdaynews.ru/finance/600259.html (date of reference: 07.2017)

Еще в рубриках

Экономика народонаселения и экономика труда